Taille et part du marché de la morphine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.39 Milliards de dollars |

| Taille du Marché (2031) | 51.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la morphine par Mordor Intelligence

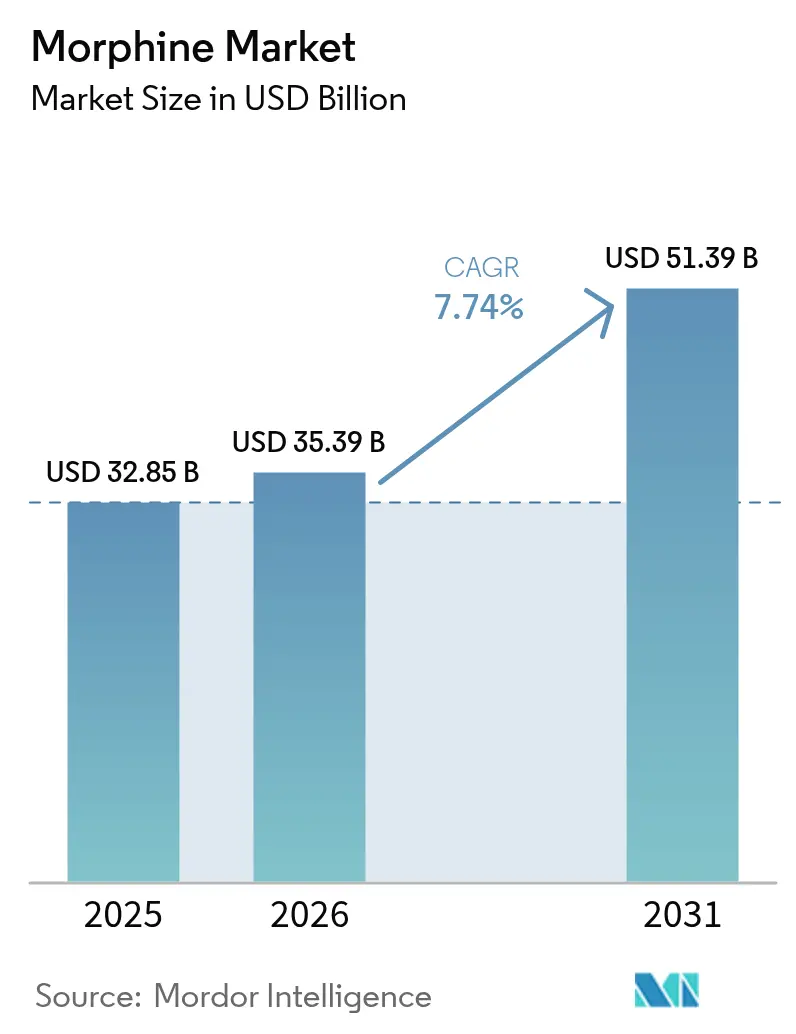

Le marché de la morphine était évalué à 32,85 milliards USD en 2025 et devrait croître de 35,39 milliards USD en 2026 pour atteindre 51,39 milliards USD d'ici 2031, à un TCAC de 7,74 % pendant la période de prévision (2026-2031). Cette expansion repose sur une population vieillissante qui nécessite davantage de procédures chirurgicales et palliatives, l'émergence de formulations à effet dissuasif contre les abus qui rassurent les autorités réglementaires, et la numérisation rapide des systèmes d'administration de médicaments hospitaliers. Les contraintes d'approvisionnement déclenchées par les restrictions afghanes sur le pavot ont fait augmenter les coûts des matières premières, mais ont également réduit la concurrence illicite, renforçant le pouvoir de fixation des prix des fabricants. Parallèlement, les leaders des génériques de spécialité poursuivent des fusions pour acquérir de la taille et une expertise en matière de conformité ; le rapprochement Mallinckrodt–Endo illustre cette dynamique de consolidation. Les pompes d'analgésie contrôlée par le patient à commande numérique réduisent les effets indésirables des médicaments de 79,2 %, faisant de la technologie de perfusion intelligente un facteur de sélection déterminant pour les hôpitaux. Malgré une surveillance plus stricte, la demande soutenue issue des remplacements de la hanche et du genou et l'expansion générale des soins palliatifs continuent de propulser la trajectoire du marché de la morphine.

Points clés du rapport

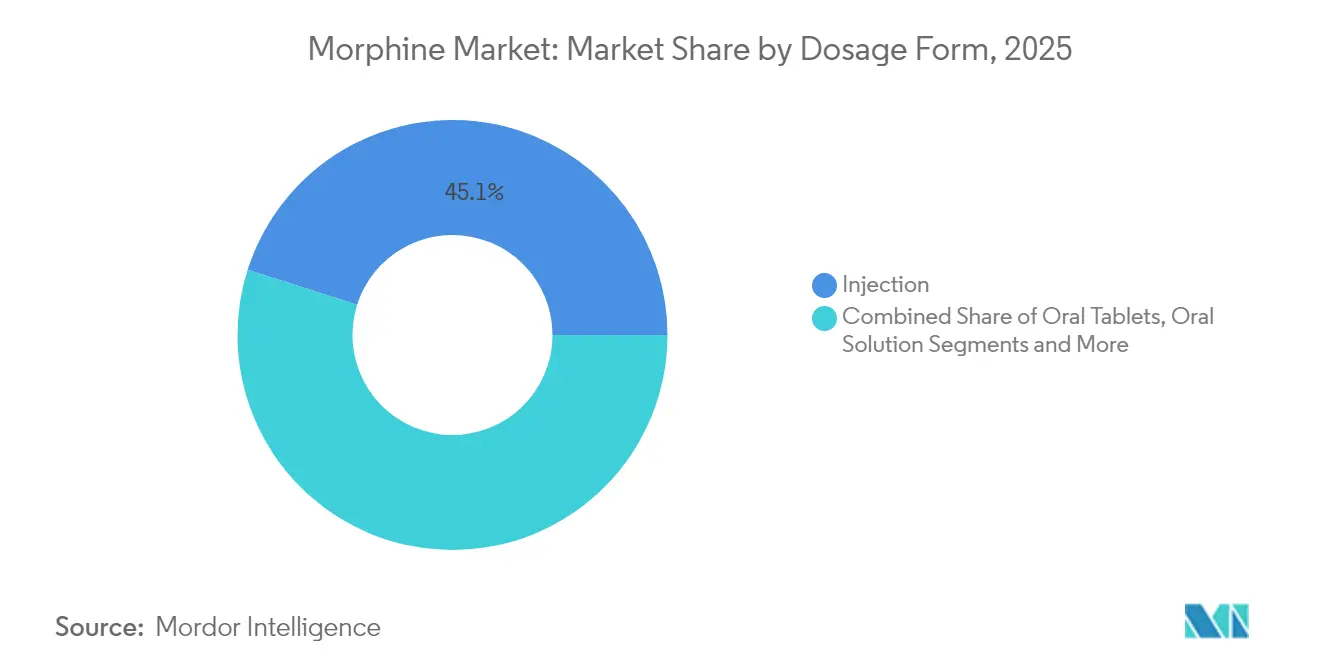

- Par forme galénique, les produits injectables ont capté 45,10 % de la part du marché de la morphine en 2025 ; les solutions orales devraient se développer à un TCAC de 8,14 % d'ici 2031.

- Par type de libération, les médicaments à libération immédiate ont dominé avec 60,05 % de la part des revenus en 2025, tandis que les formulations à libération prolongée devraient progresser à un TCAC de 9,22 % jusqu'en 2031.

- Par voie d'administration, l'administration intraveineuse représentait 57,40 % de la taille du marché de la morphine en 2025 ; l'administration intrathécale devrait croître à un TCAC de 12,98 % entre 2026 et 2031.

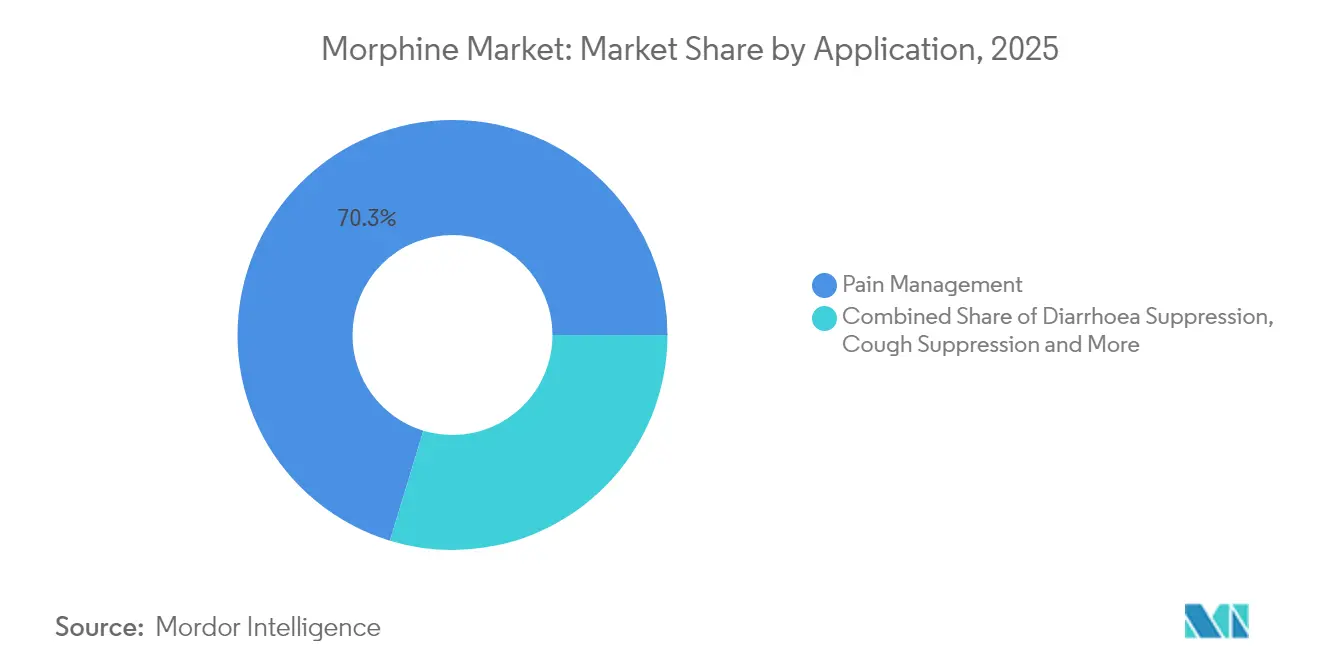

- Par application, la gestion de la douleur dominait avec 70,30 % de la part des revenus en 2025 ; la suppression de la toux progresse à un TCAC de 8,49 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 38,35 % de la taille du marché de la morphine en 2025, tandis que les pharmacies en ligne sont sur la voie d'un TCAC de 8,01 % d'ici 2031.

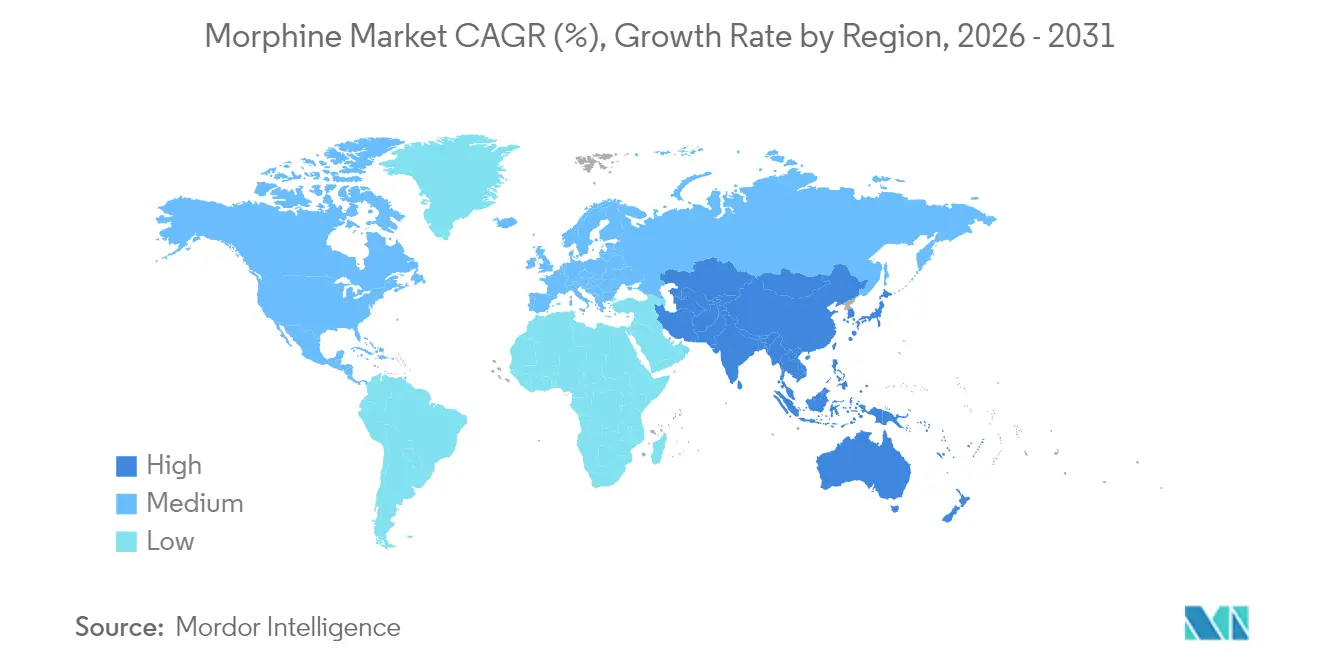

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,45 % du marché de la morphine en 2025, bien que l'Asie-Pacifique progresse à un TCAC de 9,48 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la morphine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lancement de formulations à libération prolongée (LP) à effet dissuasif contre les abus | +1.5% | Amérique du Nord et Europe, répercussions réglementaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des procédures mondiales de remplacement de la hanche et du genou | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pompes d'analgésie contrôlée par le patient à commande numérique stimulant la demande de produits injectables dans les hôpitaux | +0.9% | Mondial, conduit par les marchés développés | Moyen terme (2-4 ans) |

| Expansion rapide des lits de soins palliatifs et d'hospice dans diverses régions du monde | +0.8% | Mondial, avec la croissance la plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| R&D émergente de dépôt micro-sphérique pour prolonger l'analgésie | +0.6% | Amérique du Nord et Europe, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement de formulations à libération prolongée (LP) à effet dissuasif contre les abus

L'approbation par la FDA du REMS mis à jour de RoxyBond en novembre 2024 a établi un référentiel de sécurité qui couvre désormais tous les opioïdes à libération prolongée, morphine incluse[1]U.S. Food and Drug Administration, "Lettre d'approbation 209777Orig1s010," accessdata.fda.gov. La technologie SentryBond, validée sur 2 000 tests de résistance à la falsification, limite le mésusage par voie intranasale et intraveineuse, conférant aux fabricants un avantage concurrentiel. Les hôpitaux et les assureurs acceptent des prix premium car le risque de responsabilité diminue lorsque les prescripteurs choisissent des produits à effet dissuasif contre les abus. L'adoption précoce améliore le revenu par dose et élève les barrières pour les concurrents peu technologiques. À mesure que les autorités réglementaires d'Asie-Pacifique adoptent des règles d'étiquetage similaires, la diffusion mondiale accélère la dynamique des ventes à court terme.

Expansion rapide des lits de soins palliatifs et d'hospice dans diverses régions du monde

Le CMS a relevé les paiements de soins palliatifs de 2,6 % pour l'exercice 2025, injectant 705 millions USD dans les budgets de soins en fin de vie[2]Centers for Medicare & Medicaid Services, "Mise à jour de l'indice des salaires et du taux de paiement des soins palliatifs pour l'exercice 2025," federalregister.gov. L'Ouzbékistan a ouvert son premier hospice pour enfants, signalant une demande dans les contextes à faibles revenus. Une enquête chinoise a évalué les besoins en soins palliatifs à domicile à 115,70 points, soulignant la demande non satisfaite dans la deuxième économie mondiale. La directive de l'Organisation mondiale de la santé de mai 2025 préconisant un accès plus large aux médicaments contrôlés pourrait inciter à des réformes réglementaires qui fluidifient les chaînes d'approvisionnement. Ces changements structurels élargissent le marché de la morphine à mesure que les lits de soins palliatifs se multiplient et que les prescripteurs standardisent les protocoles aux opioïdes.

Pompes d'analgésie contrôlée par le patient à commande numérique stimulant la demande de produits injectables dans les hôpitaux

Les pompes de perfusion intelligentes introduites dans 1 327 lits ont atteint une conformité à 100 % avec la bibliothèque de médicaments et réduit les alertes de dosage à 0,79 %, consolidant ces dispositifs comme une nécessité en matière de sécurité des patients. Les unités d'analgésie contrôlée par le patient par voie orale connectées en Wi-Fi réduisent le temps d'administration infirmière de 84 %, transformant les dépenses en capital en économies de main-d'œuvre rapides. Les pompes connectées au cloud maintiennent une précision de perfusion de ±6,47 % et permettent des audits en temps réel que les hôpitaux utilisent lors des procédures d'approvisionnement. Comme la morphine domine les protocoles de douleur aiguë, chaque nouvelle pompe intelligente augmente effectivement les volumes de produits injectables. Les fournisseurs qui associent la morphine à des dispositifs interopérables bénéficient de contrats plus fidélisants et d'un meilleur accès aux formulaires.

Augmentation des procédures mondiales de remplacement de la hanche et du genou

La résolution WHA77.4 de l'Organisation mondiale de la santé incite les systèmes de santé à développer les capacités chirurgicales, augmentant indirectement les besoins en morphine périopératoire. Le plan 2024/25 de Santé Ontario visant à réduire les délais d'attente illustre la façon dont la politique régionale se traduit en croissance des procédures. L'analgésie contrôlée par le patient dans les services d'urgence a amélioré la satisfaction sans augmenter les effets indésirables, renforçant le rôle de la morphine dans les soins postopératoires. Alors que les techniques mini-invasives réduisent les durées d'hospitalisation, les cliniciens continuent de s'appuyer sur la morphine pour les douleurs de percée, de sorte que la hausse du nombre d'interventions chirurgicales maintient le marché de la morphine sur une trajectoire ascendante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Détournement d'opioïdes sur ordonnance et revente sur le marché noir | -1.8% | Mondial, le plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| REMS au niveau national et exigences d'étiquetage plus strictes de la FDA et de l'EMA | -1.1% | Amérique du Nord et Europe, répercussions réglementaires à l'échelle mondiale | Moyen terme (2-4 ans) |

| Goulets d'étranglement de l'approvisionnement dans la culture de la matière première du pavot (Papaver Somniferum) | -0.7% | Chaîne d'approvisionnement mondiale, volatilité des prix dans toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Détournement d'opioïdes sur ordonnance et revente sur le marché noir

La DEA a saisi 2,7 millions de pilules de fentanyl au Nouveau-Mexique en avril 2025, reflétant l'ampleur des trafics illicites qui réduisent les prescriptions légitimes[3]DEA Headquarters, "La DEA saisit un nombre record de pilules de fentanyl," dea.gov. Les poursuites à l'encontre de cliniciens pour vol suscitent des craintes de responsabilité professionnelle et réduisent l'enthousiasme à prescrire. Le Département de justice américain associe plus de 110 000 décès par surdose aux opioïdes, ce qui entraîne un resserrement des quotas et des obligations de déclaration qui retardent la distribution. L'augmentation des coûts de conformité ralentit les expéditions, érodant la croissance à court terme du marché de la morphine.

Goulets d'étranglement de l'approvisionnement dans la culture de la matière première du pavot

L'application des mesures par les talibans a réduit les champs de pavot afghans de 67 % entre 2023 et 2024 et a propulsé le prix de l'opium à 750 USD par kilogramme, soit dix fois plus qu'en 2022. Le Badakhshan contribue désormais à plus de la moitié de la production restante, concentrant le risque dans une zone reculée aux infrastructures logistiques déficientes. Six virgule neuf millions d'Afghans dépendent de l'opium pour leurs revenus, ce qui rend la durabilité de l'interdiction incertaine et place la planification des stocks dans l'incertitude. Faute d'exploitations alternatives d'une envergure similaire, les acheteurs pharmaceutiques font face à une inflation persistante des coûts, ce qui réduit les marges à long terme sur l'ensemble du marché de la morphine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : la domination des produits injectables stimule l'adoption hospitalière

Les produits injectables ont représenté 45,10 % de la part du marché de la morphine en 2025, grâce à la rapidité d'action et au contrôle précis des doses, essentiels dans les salles d'opération et les services d'urgence. L'interopérabilité des pompes de perfusion intelligentes a réduit les taux d'erreurs médicamenteuses de 15,4 % à 90,5 %, apportant une justification clinique pour les contrats injectables à haute valeur ajoutée. Les solutions orales, soutenues par l'expansion des soins palliatifs, devraient afficher un TCAC de 8,14 % jusqu'en 2031, comblant une partie du fossé d'accessibilité dans les contextes de soins palliatifs.

La pénurie croissante d'opioïdes injectables oblige les pharmaciens hospitaliers à orienter certains patients vers des formats oraux, accélérant indirectement l'adoption orale. Néanmoins, la croissance chirurgicale soutenue maintient la ligne des produits injectables fermement en tête en valeur absolue, garantissant que le marché de la morphine conserve un mix produit équilibré.

Par type de libération : l'innovation en matière de libération prolongée accélère la croissance

Les formulations à libération immédiate détenaient une part de 60,05 % en 2025 en raison de la grande familiarité des prescripteurs et de la facilité d'assurance. Pourtant, les médicaments à libération prolongée, renforcés par des couches à effet dissuasif contre les abus, sont prêts pour un TCAC de 9,22 %, le plus élevé parmi les catégories de libération. La taille du marché de la morphine pour les produits à libération prolongée devrait augmenter significativement, car les assureurs maladie considèrent le risque de détournement plus faible comme une économie sur le cycle thérapeutique.

Le REMS supervisé par la FDA intensifie la formation et la tenue des dossiers. Les fabricants disposés à investir dans les technologies à nanoparticules ou à microsphères peuvent pratiquer des prix premium tout en s'alignant sur les objectifs du REMS. Les voies de licence flexibles encouragent les acteurs régionaux à s'associer avec des innovateurs mondiaux, enrichissant le pipeline de formulations sur l'ensemble du marché de la morphine.

Par voie d'administration : la croissance intrathécale reflète des applications spécialisées

Les modalités intraveineuses ont généré la majeure partie des revenus hospitaliers, représentant 57,40 % de la taille du marché de la morphine en 2025. Néanmoins, les systèmes intrathécaux dépasseront tous les autres à un TCAC de 12,98 %, portés par les cas de douleur chronique due au cancer où le dosage systémique est insuffisant. Les promédicaments de naloxone à base de dépôt en cours de revue préclinique offrent de futures protections contre les surdoses susceptibles d'encourager une adoption plus large de la voie intrathécale.

Les voies épidurales et sous-cutanées conservent des positions de niche en obstétrique et en soins ambulatoires. Les innovations qui synchronisent les paramètres des pompes avec les alertes des dossiers médicaux électroniques promettent d'améliorer la précision des doses, renforçant le rôle de la morphine dans de multiples parcours cliniques.

Par application : le leadership dans la gestion de la douleur face à la diversification thérapeutique

La gestion de la douleur a généré 70,30 % des revenus de 2025, maintenant la morphine comme pilier analgésique pour les protocoles en oncologie, neuropathique et en cas d'arthrose. Cependant, la suppression de la toux progresse à un TCAC de 8,49 %, portée par l'intégration dans les soins respiratoires où les alternatives à la codéine sont insuffisantes. Les formulations émergentes avec une libération d'histamine plus faible visent à réduire les effets secondaires antitussifs.

La complexité réglementaire entrave la couverture de la douleur cancéreuse dans les marchés en développement ; une enquête a montré que la moitié de la population mondiale vit dans des pays où les règles relatives aux opioïdes limitent l'accès. La gestion des effets secondaires influe également sur l'utilisation : 30 % des utilisateurs japonais d'opioïdes faibles ont connu de la constipation la première semaine, incitant au développement de laxatifs adjuvants qui se répercutent sur l'observance de la morphine. À mesure que les directives cliniques évoluent, le marché de la morphine se diversifie sans éroder son leadership dans la gestion de la douleur.

Par utilisateur final : les pharmacies en ligne stimulent la transformation numérique

Les hôpitaux représentaient 38,35 % de la part du marché de la morphine en 2025, mais les pharmacies en ligne détiennent la voie la plus rapide avec un TCAC de 8,01 %. La croissance de la télémédecine et les fonctions de téléchargement d'ordonnances rendent les canaux virtuels attrayants, en particulier pour les patients chroniques qui ont besoin de commodité pour les renouvellements. Pourtant, la logistique des substances contrôlées reste stricte ; Walgreens a provisionné 6,6 milliards USD pour les engagements liés aux opioïdes, soulignant le risque de conformité.

Des géants du commerce de gros comme McKesson exploitent 27 centres régulés par la DEA et investissent dans des programmes pilotes de blockchain pour la traçabilité. Leur échelle garantit un approvisionnement hospitalier stable tout en permettant des partenariats d'exécution avec les pharmacies en ligne.

Analyse géographique

L'Amérique du Nord a ancré 34,45 % du marché de la morphine en 2025 grâce à une couverture d'assurance solide, un volume chirurgical avancé et une surveillance FDA et DEA rigoureuse mais transparente. L'adoption de produits à effet dissuasif contre les abus y est la plus élevée, alignant les mandats de santé publique avec l'innovation des fabricants. Les pompes d'analgésie contrôlée par le patient numériques font l'objet d'une adoption précoce, consolidant davantage la position clinique de la morphine.

L'Europe maintient un climat réglementaire équilibré sous la coordination de l'EMA. Les cadres de remboursement varient d'un pays à l'autre, mais la large disponibilité des soins palliatifs préserve la demande de base. Les fabricants tirent parti des circuits d'approvisionnement intra-UE pour compenser la volatilité des matières premières afghanes, atténuant les hausses de coûts qui se répercutent sur le marché de la morphine.

L'Asie-Pacifique enregistre la progression la plus rapide à un TCAC de 9,48 %, bénéficiant de la construction hospitalière à grande échelle, du vieillissement démographique et des mesures politiques visant à assouplir les barrières d'accès aux opioïdes. La Malaisie a enregistré une hausse de 993,18 % de la consommation globale d'opioïdes, bien que le fentanyl soit dominant ; en Thaïlande et au Viêt Nam, la morphine reste l'analgésique de référence. Les directives de l'Organisation mondiale de la santé devraient accélérer les approbations et le financement des marchés publics, élargissant la taille du marché de la morphine dans les segments à revenus plus faibles.

Paysage concurrentiel

La consolidation du secteur s'accélère à mesure que les obstacles à la conformité augmentent. La fusion Mallinckrodt–Endo en 2025 a formé une plateforme de revenus de 3,6 milliards USD avec des franchises de substances contrôlées élargies. La division des génériques de spécialité de Mallinckrodt a progressé de 23 % en 2024, aidée par des volumes de morphine résilients malgré l'inflation des coûts des matières premières.

La différenciation est centrée sur la technologie de formulation. Ensysce Biosciences fait progresser PF614 avec la protection contre les abus activée par la trypsine, ciblant la réduction des surdoses orales tout en maintenant une efficacité durable. Pendant ce temps, les acteurs des génériques en Inde et en Turquie font face à des défis en capital pour remettre à niveau leurs usines afin d'atteindre les normes REMS, maintenant les barrières à l'entrée élevées et aidant les titulaires à préserver leurs prix.

La résilience de la chaîne d'approvisionnement définit désormais la compétitivité. Les entreprises disposant de sources de pavot diversifiées en Australie, en France et en Espagne atténuent les chocs afghans, tandis que celles qui manquent de fermes alternatives acceptent des marges plus minces. La traçabilité numérique et l'analyse de la chaîne du froid progressent comme critères d'approvisionnement, poussant les fabricants à intégrer les feuilles de route informatiques et d'assurance qualité.

Leaders du secteur de la morphine

Pfizer Inc.

Verve Health Care Ltd.

AbbVie Inc.

Mallinckrodt Pharmaceuticals

Sun Pharma Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Pharmascience Canada a lancé les comprimés pms-SULFATE DE MORPHINE 5 mg et 10 mg pour la douleur chronique sévère chez les adultes.

- Avril 2024 : le ministère de la Santé du Japon a publié des directives actualisées sur les narcotiques médicaux fondées sur les recommandations de l'Organisation mondiale de la santé afin de favoriser un usage approprié de la morphine dans les soins oncologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la morphine comme la valeur des ventes annuelles mondiales de morphine de qualité pharmaceutique, tous dosages, profils de libération et formes de dosage confondus, délivrée à des fins d'analgésie, d'anesthésie, de suppression de la toux ou de contrôle de la diarrhée par les canaux hospitaliers, de vente au détail et en ligne. Cette valeur tient compte des doses finies, avec ou sans marque, qui parviennent aux utilisateurs finaux au cours d'une année civile.

Exclusions du champ d'application : Le commerce des alcaloïdes bruts du pavot, l'héroïne, la morphine vétérinaire et la fabrication à façon d'IPA autonomes sont exclus.

Aperçu de la segmentation

- Par forme galénique

- Injection

- Comprimés / gélules oraux

- Solution orale / Gouttes

- Suppositoires

- Par type de libération

- Libération immédiate (LI)

- Libération prolongée (LP) / Libération contrôlée

- Par voie d'administration

- Intraveineuse

- Intramusculaire / Sous-cutanée

- Épidurale

- Intrathécale

- Par application

- Gestion de la douleur

- Douleur cancéreuse

- Douleur neuropathique

- Douleur due à l'arthrose et musculo-squelettique

- Autres segments de douleur

- Suppression de la diarrhée

- Suppression de la toux

- Adjuvant à l'anesthésie

- Gestion de la douleur

- Par utilisateur final

- Hôpitaux

- Pharmacies de détail

- Centres de soins à domicile / soins palliatifs

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des anesthésistes, des pharmaciens en oncologie, des infirmières en soins palliatifs, des régulateurs et des grossistes en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les appels ont permis d'affiner les schémas d'utilisation, les prix de vente moyens, les pertes dues aux détournements et les impacts probables des mises à jour REMS à venir, qui font rarement surface dans les documents.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, provenant de l'Organisation mondiale de la santé, de l'Office des Nations unies contre la drogue et le crime, de la FDA américaine, d'Eurostat et des offices nationaux des stupéfiants, qui décrivent les quotas de production, les effets indésirables et les règles de prescription. La couleur de l'industrie a été apportée par les documents 10-K des entreprises, les portails d'appels d'offres des hôpitaux, les revues à comité de lecture sur la douleur postopératoire et les flux propriétaires de D&B Hoovers et Dow Jones Factiva, qui ont révélé les écarts de prix et les changements dans la composition des canaux de distribution. Ces exemples illustrent nos apports documentaires ; les analystes ont puisé dans de nombreuses ressources supplémentaires lors de l'élaboration de la base de données probantes.

Dimensionnement du marché et prévisions

Un modèle descendant transforme les quotas de substances contrôlées au niveau national et le nombre de sorties d'hôpital en un pool de demande annuelle en milligrammes, qui est rapproché des prix départ-usine échantillonnés recueillis par le biais des listes de fournisseurs pour générer des revenus. Les principaux facteurs, à savoir l'incidence du cancer, les volumes de prothèses de hanche et de genou, la part de la population gériatrique, l'adoption de la surveillance des prescriptions et la durée moyenne du séjour, alimentent une régression multivariée qui permet de prévoir la demande jusqu'en 2030. Des contrôles ascendants limités sur les fichiers d'expédition des fabricants sélectionnés et des audits des canaux de distribution permettent de combler les lacunes restantes avant l'alignement final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux registres d'importation et aux audits de prescription ; les écarts importants donnent lieu à un nouveau contact avec les répondants et à un examen par les responsables. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de réduction des quotas, de rappels importants ou de chocs tarifaires.

Pourquoi notre ligne de base pour la morphine résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises choisissent des formes de dosage, des canaux, des années de prix et des rythmes d'actualisation différents. Mordor ancre sa valeur 2025 sur les quotas de substances contrôlées et les prix de vente conseillés, réduisant ainsi les exclusions cachées qui suppriment les totaux de nombreux concurrents.

Les principaux facteurs d'écart sont l'omission des injectables réservés aux institutions, l'extrapolation de la croissance linéaire à partir de bases plus anciennes, le suivi des points de vente au détail uniquement et l'uniformisation des hypothèses en matière de prix de vente moyen à l'échelle mondiale.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,85 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 23,86 milliards d'USD (2023) | Conseil mondial A | Formes à libération prolongée exclues, croissance linéaire de 2023 à 2025 |

| 22,46 milliards d'USD (2023) | Journal professionnel B | S'appuie sur les données des pharmacies de détail, omet les appels d'offres en vrac des hôpitaux |

| 20,88 milliards d'USD (2025) | Association sectorielle C | Utilisation d'une ASP mondiale unique, ignorant les variations régionales des coûts |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, la tarification et la cadence d'actualisation sont harmonisés, le cadre discipliné de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la morphine ?

Le marché de la morphine s'établit à 35,39 milliards USD en 2026 et devrait grimper à 51,39 milliards USD d'ici 2031.

Quelle forme galénique domine les ventes mondiales ?

Les formulations injectables sont en tête avec 45,10 % de la part du marché de la morphine en 2025 en raison de la demande hospitalière d'analgésie rapide et précise.

Pourquoi les formulations à libération prolongée croissent-elles plus vite que celles à libération immédiate ?

Les technologies à effet dissuasif contre les abus, associées aux nouveaux cadres REMS, rendent la morphine à libération prolongée plus sûre et plus attrayante, entraînant un TCAC de 9,22 % jusqu'en 2031.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 9,48 %, soutenu par les investissements dans les infrastructures de santé et la modernisation réglementaire.

Comment les pompes de perfusion intelligentes influencent-elles l'utilisation de la morphine ?

Les systèmes d'analgésie contrôlée par le patient intelligents réduisent les effets indésirables graves des médicaments de 79,2 % et réduisent le temps d'administration infirmière, incitant les hôpitaux à privilégier la morphine injectable fournie avec des dispositifs interopérables.

Quels risques menacent l'expansion durable du marché ?

Le détournement croissant des opioïdes sur ordonnance et les chocs d'approvisionnement liés aux interdictions de culture du pavot créent des vents contraires réglementaires et de coûts susceptibles de modérer les taux de croissance au cours des deux prochaines années.

Dernière mise à jour de la page le: