Taille et parts du marché du chlorure de zinc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

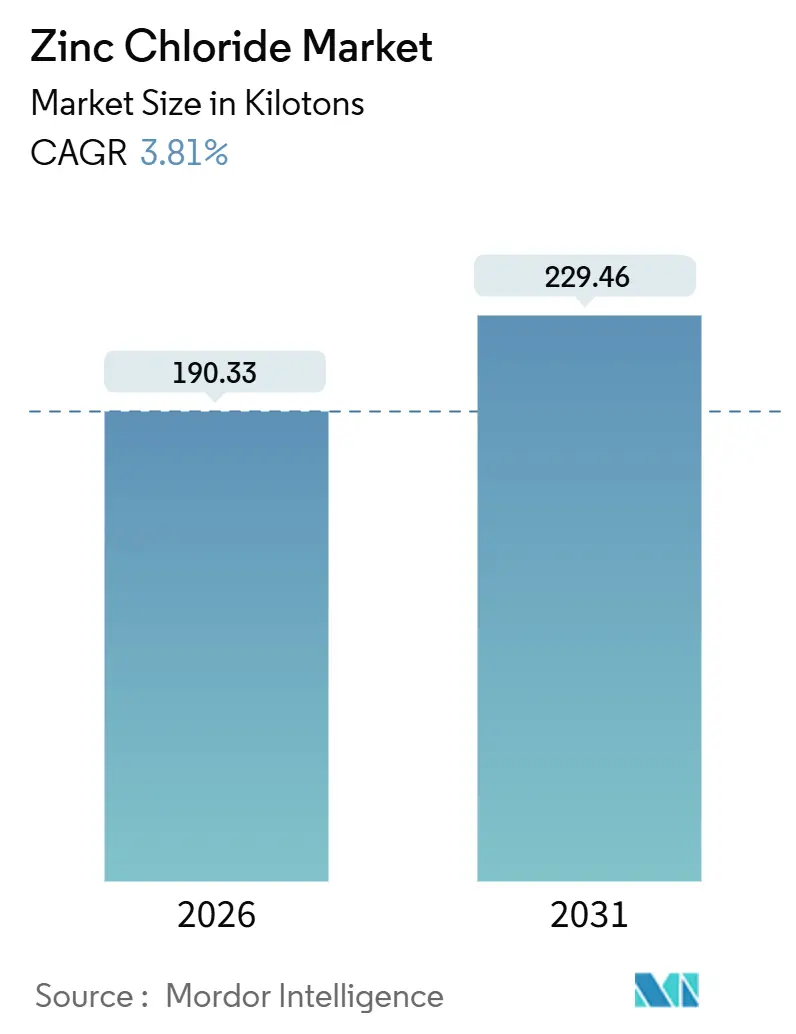

| Volume du Marché (2026) | 190.33 kilotonnes |

| Volume du Marché (2031) | 229.46 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

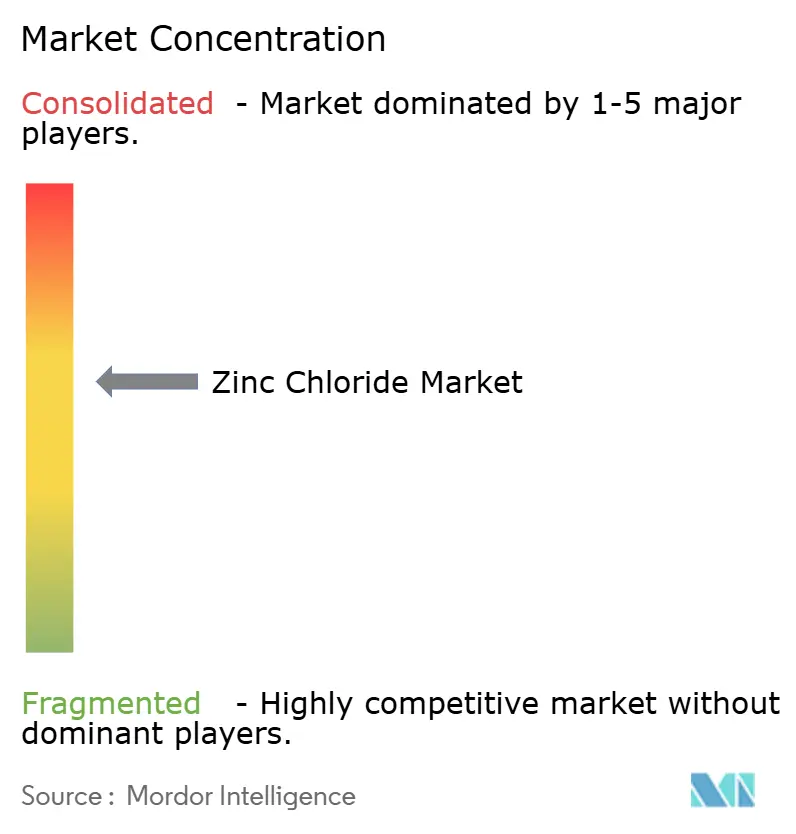

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorure de zinc par Mordor Intelligence

La taille du marché du chlorure de zinc est estimée à 190,33 kilotonnes en 2026 et devrait atteindre 229,46 kilotonnes d'ici 2031, à un TCAC de 3,81 % durant la période de prévision (2026-2031). La croissance rapide des investissements municipaux dans le traitement tertiaire des eaux usées, l'adoption à l'échelle pilote des batteries aqueuses zinc-ion exemptes de lithium, et le basculement continu des flux de galvanisation à base d'ammonium vers ceux à base de zinc soutiennent la croissance de la demande. Les fonderies intégrées disposant d'une alimentation en métal captif protègent leurs marges contre la volatilité du prix du zinc et exploitent leurs atouts en matière de faible empreinte carbone pour sécuriser des contrats à terme en Europe et en Amérique du Nord. Par ailleurs, des groupes de recherche en Chine et en Inde font la démonstration de formulations de solvants eutectiques profonds et de ciments à prise rapide qui élargissent le débouché aval pour le chlorure de zinc, ouvrant de nouvelles voies de création de valeur. L'intensité concurrentielle reste modérée, car une poignée de producteurs verticalement intégrés bénéficient d'économies d'échelle, tandis que les grades de haute pureté commandent des primes défendables grâce à des contrôles stricts des impuretés et à des dépôts de DMF.

Points clés du rapport

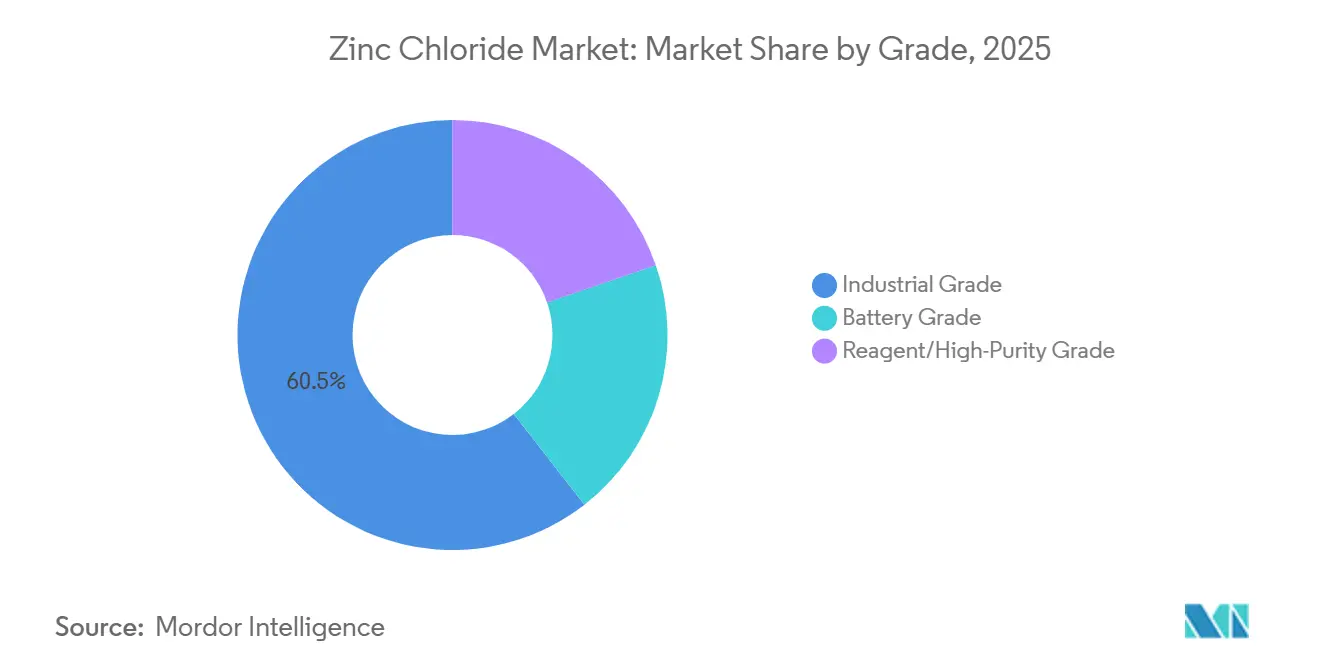

- Par grade, le grade industriel a capturé 60,51 % des parts du marché du chlorure de zinc en 2025, tandis que le grade batterie devrait progresser à un TCAC de 5,63 % jusqu'en 2031.

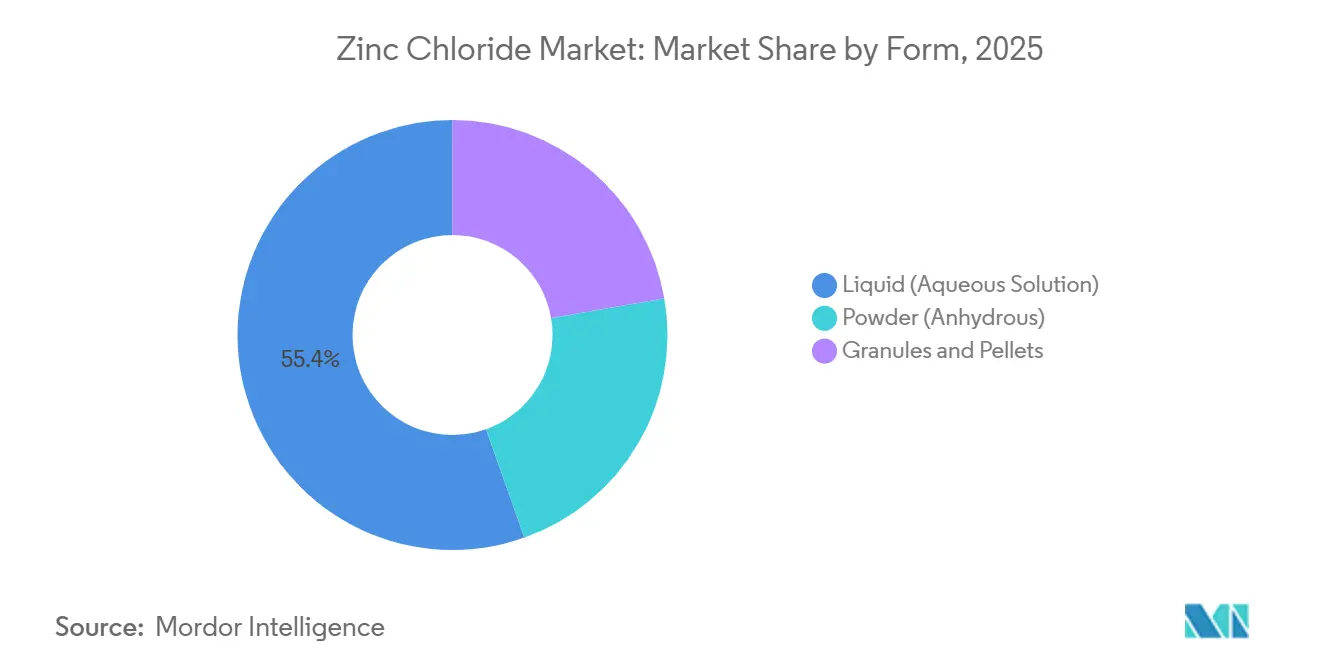

- Par forme, le liquide (solution aqueuse) représentait 55,44 % de la taille du marché du chlorure de zinc en 2025, tandis que les granulés et pastilles progressent à un TCAC de 4,81 % jusqu'en 2031.

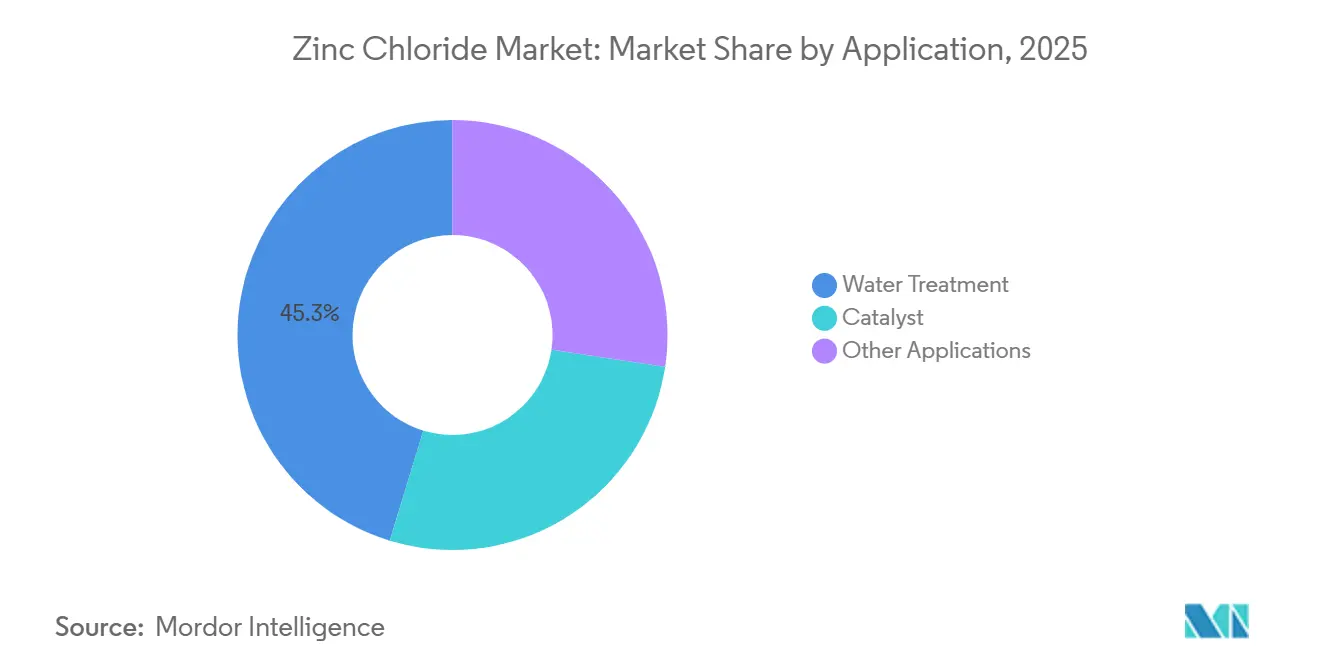

- Par application, le traitement de l'eau était en tête avec une part de revenus de 45,29 % en 2025 ; le catalyseur devrait croître à un TCAC de 4,92 % jusqu'en 2031.

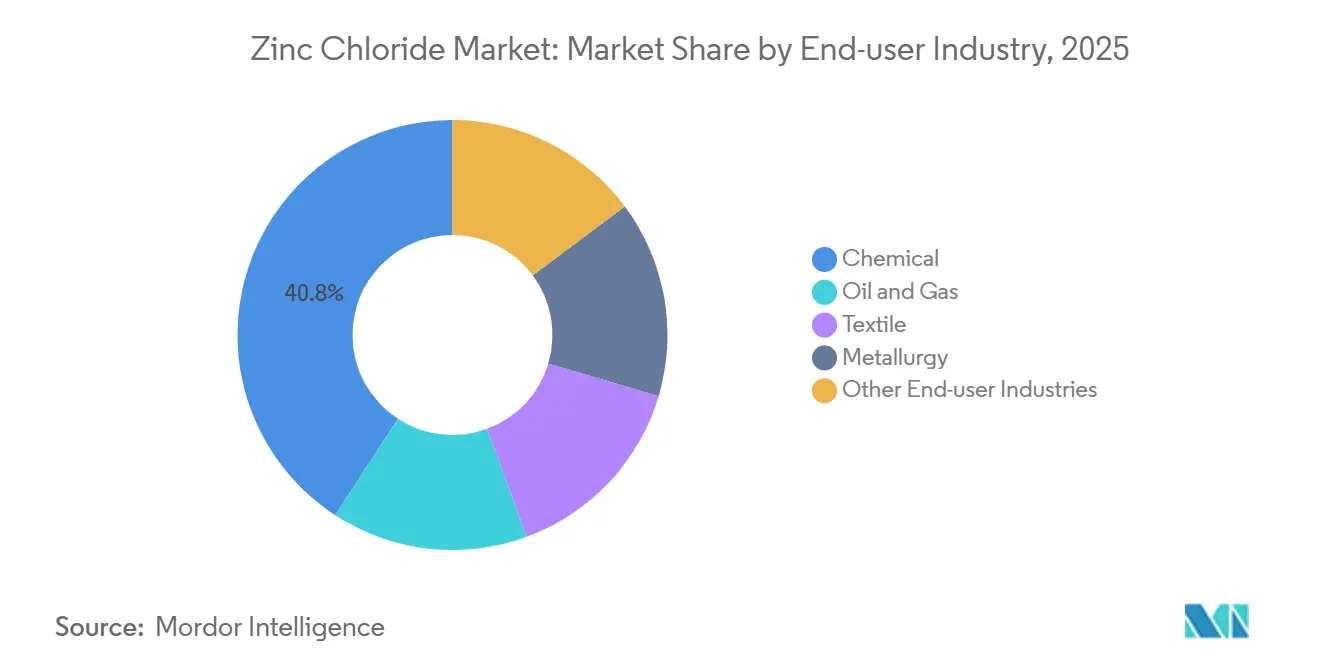

- Par industrie utilisatrice finale, la chimie a conservé 40,81 % des parts du marché du chlorure de zinc en 2025, tandis que le pétrole et gaz devrait afficher un TCAC de 5,01 % jusqu'en 2031.

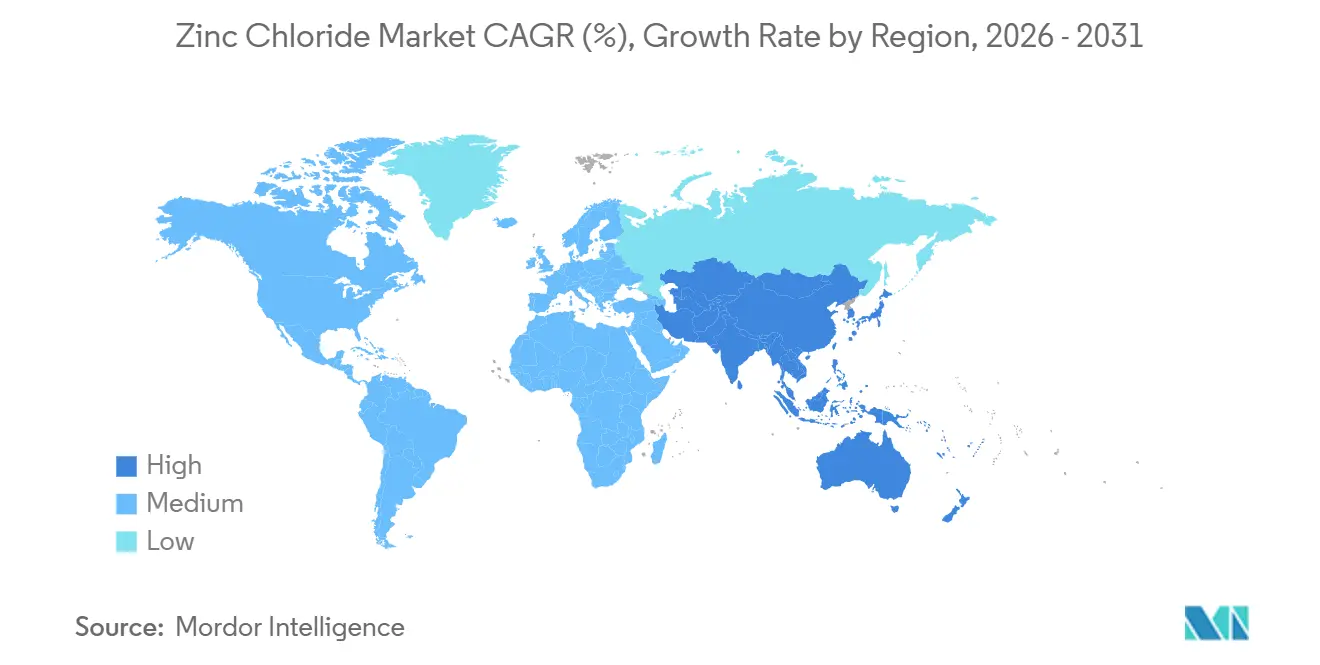

- Par géographie, l'Asie-Pacifique a dominé avec 45,83 % des parts du marché du chlorure de zinc en 2025 et suit un TCAC de 4,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du chlorure de zinc

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des municipalités en situation de stress hydrique stimulant la désinfection des eaux usées au ZnCl₂ | +1.2% | APAC (Inde, Chine), Moyen-Orient, Afrique du Nord | Moyen terme (2-4 ans) |

| Demande de ZnCl₂ de grade batterie provenant de projets pilotes de batteries zinc-ion sans lithium | +0.9% | Mondial, avec concentration en Chine, Japon, Corée du Sud | Long terme (≥4 ans) |

| Substitution du chlorure d'ammonium par le ZnCl₂ dans les flux de galvanisation | +0.7% | Amérique du Nord, Europe, APAC (Chine, Inde) | Court terme (≤2 ans) |

| Émergence des solvants eutectiques profonds à base de ZnCl₂ pour le fractionnement de la biomasse | +0.5% | Europe, Amérique du Nord, APAC (Chine) | Moyen terme (2-4 ans) |

| Ciment à prise rapide et faible teneur en carbone utilisant des liants alcalins activés au ZnCl₂ | +0.4% | APAC (Chine, Inde), Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des municipalités en situation de stress hydrique stimulant la désinfection des eaux usées au ZnCl₂

Le stress hydrique aigu en Inde, en Afrique du Nord et dans certaines régions de Chine incite les services publics à réaménager leurs étapes de traitement tertiaire qui font appel au chlorure de zinc pour la précipitation simultanée des métaux lourds et l'inactivation microbienne. Les ions zinc forment des complexes stables avec les phosphates et les sulfures, réduisant la demande chimique en oxygène tout en offrant une activité antimicrobienne à large spectre. Des essais sur le terrain au Gujarat ont montré que l'ajout d'une solution de ZnCl₂ à 65 % aux effluents textiles réduisait la demande biologique en oxygène de 30 % et permettait le recyclage de l'eau des ateliers de teinture à l'échelle industrielle. Les fournisseurs verticalement intégrés d'Asie du Sud tirent parti de cette demande en proposant du ZnCl₂ liquide en vrac dans le cadre de contrats d'achat à long terme indexés sur le cours du zinc au LME. Les réglementations imposant le rejet zéro liquide dans les pays du Conseil de coopération du Golfe accélèrent l'adoption de cette même chimie dans les usines de dessalement. Dans l'ensemble, la raréfaction de l'eau douce et la hausse des redevances de rejet renforcent ce moteur structurel jusqu'en 2031.

Demande de ZnCl₂ de grade batterie provenant de projets pilotes de batteries zinc-ion sans lithium

Les avancées en laboratoire sur les cellules aqueuses zinc-ion se traduisent par des lignes pilotes de plusieurs mégawatts en Chine et en Corée du Sud. Une cellule Zn-I₂ à quatre électrons utilisant 2 M de ZnCl₂ a délivré 20 000 cycles stables et 723 Wh/kg basés sur la masse d'iode, atteignant la parité avec les batteries lithium-fer-phosphate stationnaires[1]Institut de physique chimique de Dalian, "Stratégie d'électrolyte biphasique pour les batteries zinc aqueuses," dicp.cas.cn . Étant donné que les impuretés en métaux de transition catalysent l'évolution parasite de l'hydrogène, les développeurs de batteries spécifient un chlorure de zinc de pureté ≥99,995 % avec un total de métaux lourds inférieur à 50 ppm. Les producteurs documentant une empreinte Scope 3 inférieure à 1 tCO₂e par tonne de ZnCl₂ figurent désormais sur les listes de fournisseurs agréés pour les projets de secours de centres de données dans la province du Jiangsu. Les feuilles de route des associations professionnelles prévoient que la demande mondiale cumulée en chlorure de zinc de grade batterie sera multipliée par cinq d'ici 2031, bien que la montée en puissance soit conditionnée par la capacité de purification au niveau des raffineries.

Substitution du chlorure d'ammonium par le ZnCl₂ dans les flux de galvanisation

Les enducteurs d'acier en Europe, en Amérique du Nord et en Chine abandonnent progressivement les flux à base de chlorure d'ammonium pur au profit de mélanges chlorure de zinc-ammonium riches en ZnCl₂ afin de limiter les émissions de fumées ammoniacales. Des essais sur des tôles à haute teneur en carbone ont montré une réduction de 12 % de l'incidence de la rouille blanche lorsque la teneur en ZnCl₂ du pré-flux de surface dépassait 55 %. Un brevet européen de 2024 divulgue la récupération du ZnCl₂ à partir des boues de galvanisation par chloration contrôlée, réduisant l'apport en zinc vierge de 18 %. Alors que les permis environnementaux se resserrent autour des émissions ammoniacales, les formulateurs de flux constatent un élan de conversion régulier au cours des deux prochaines années, apportant un soutien supplémentaire à la consommation de chlorure de zinc de grade industriel.

Émergence des solvants eutectiques profonds à base de ZnCl₂ pour le fractionnement de la biomasse

Les solvants eutectiques profonds contenant du chlorure de zinc et de l'acide lactique dissolvent sélectivement la lignine, permettant la récupération de fibres de cellulose destinées aux charges de bioplastiques. Des efficacités de délignification du bois de peuplier supérieures à 97 % ont été obtenues à 120 °C, le ZnCl₂ ayant été recyclé neuf fois sans perte mesurable d'activité. Des démonstrations pilotes en Saxe et au Jiangsu visent à traiter 50 kilotonnes de résidus agricoles annuellement d'ici 2028. Les incitations à la bioéconomie circulaire intégrées dans le Pacte vert européen et la politique double carbone de la Chine soutiennent l'adoption à moyen terme, notamment à mesure que les courbes de coût des solvants s'améliorent grâce à la récupération en boucle fermée du métal.

Analyse de l'impact des contraintes*

| Contrainte | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'UE sur les rejets de saumure liquide de ZnCl₂ | -0.6% | Europe (UE27, Royaume-Uni) | Court terme (≤2 ans) |

| Volatilité du prix du zinc comprimant les marges des producteurs de niveau 2 | -0.5% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤2 ans) |

| Contrôle réglementaire de type PFAS sur les lixiviats de sels de zinc | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE sur les rejets de saumure liquide de ZnCl₂

Les révisions de la directive-cadre sur les déchets en 2024 ont classé le chlorure de zinc liquide à une concentration ≥10 % comme toxine aquatique chronique H410, imposant un circuit fermé ou une incinération à haute température avec épuration des gaz de combustion[2]Agence européenne des produits chimiques, "Classification harmonisée du chlorure de zinc," echa.europa.eu . Les transformateurs textiles au Portugal estiment que la mise en conformité augmente les coûts de traitement des effluents de 20 %, les incitant à passer au chlorure de zinc granulaire qui n'est pas soumis aux seuils des déchets liquides. Les dossiers d'enregistrement REACH doivent désormais détailler les bilans métalliques du berceau à la porte, encourageant les galvaniseurs à cristalliser et à redissoudre sur site plutôt que d'expédier des solutions en vrac. Ces mesures exercent des vents contraires immédiats sur la demande européenne de grades liquides jusqu'à ce que les systèmes de manutention des solides passent à l'échelle.

Volatilité du prix du zinc comprimant les marges des producteurs de niveau 2

Le zinc au comptant a grimpé à 126 cents par livre au LME en 2024, soit une hausse de 4,9 % en glissement annuel, avant de dépasser les 3 000 USD par tonne lors d'une compression à découvert en octobre 2025. Les producteurs sans fonderies captives ne répercutent qu'une partie de la hausse des coûts en raison de contrats trimestriels conclus avec les galvaniseurs et les entreprises textiles. Les marges des convertisseurs à façon chinois sont tombées en dessous de 5 % en 2025, entraînant la fermeture de petites unités de traitement par lots au Hebei. En revanche, des acteurs intégrés tels que Korea Zinc couvrent leur risque en réallouant le métal entre les lignes de feuilles de cuivre pour cathodes et de chlorure de zinc afin d'équilibrer la rentabilité. La volatilité demeure un risque structurel, contraignant les opérateurs indépendants à sécuriser des contrats d'approvisionnement en métal à long terme ou à recourir à la couverture à terme, deux options qui immobilisent du fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le grade de pureté batterie s'approche de l'échelle commerciale

Le grade batterie devrait croître à un TCAC de 5,63 %, ce qui en fait le grade à expansion la plus rapide. Les développeurs de prototypes zinc-iode et zinc-air spécifient des sels de chlorure sub-ppm en nickel et en cuivre pour éviter la formation de dendrites. Un producteur chinois de premier plan a validé un électrolyte de chlorure de zinc 30 M qui réduit les couches d'hydratation et porte l'efficacité coulombique au-dessus de 99,5 %. À l'inverse, la majeure partie de la taille du marché du chlorure de zinc réside toujours dans le grade industriel avec 60,51 % des parts de marché en 2025, en raison des flux de galvanisation et de la synthèse chimique, où les contraintes en matière d'impuretés sont moins strictes et la sensibilité aux prix reste aiguë. Les producteurs offrant un grade batterie garanti sur le cycle de vie et à faible teneur en carbone commandent des primes de 20 à 25 % par rapport aux tarifs du marché.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par forme : l'adoption du granulé s'accélère en Europe

Le liquide (solution aqueuse) reste le format dominant avec 55,44 % des parts en 2025 en raison de la facilité de dosage, mais les formes granulées et en pastilles enregistrent un TCAC de 4,81 % alors que les galvaniseurs en Allemagne, en Espagne et en France se tournent vers des mélanges de flux secs qui limitent les émissions ammoniacales. Les granulés éliminent également les coûts de réponse aux déversements, un avantage qui trouve un écho dans le cadre des codes de déchets dangereux renforcés de l'UE. La production en Asie du Sud-Est devrait augmenter après que l'expansion chlore-alcali d'AGC en Thaïlande sera mise en service en 2027, réduisant la base de coût régionale du chlore et élargissant l'offre de pastilles de chlorure de zinc anhydre. Les formes en poudre conservent une demande de niche dans la synthèse pharmaceutique et les réactifs de laboratoire où l'exclusion de l'humidité est primordiale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : les catalyseurs dépassent la base

Le traitement de l'eau représente 45,29 % de la taille du marché en 2025, porté par les mandats de réutilisation dans les mégapoles frappées par la sécheresse. Pourtant, les applications catalytiques pour les solvants eutectiques profonds, les réactions de Friedel–Crafts et la dissolution de la cellulose devraient dépasser la base à un TCAC de 4,92 %. Une usine de pâte à papier européenne convertissant la sciure en sucres cellulosiques avec un solvant eutectique profond ZnCl₂-lactique a enregistré neuf cycles de recyclage du solvant sans baisse de performance, réduisant considérablement le coût variable par tonne de production. Le succès de ces pilotes soutient une montée en puissance rapide tant en Europe qu'en Chine côtière.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par industrie utilisatrice finale : le pétrole et gaz mène la croissance

Alors que le secteur chimique domine le marché avec 40,81 % des parts, le pétrole et gaz affiche la croissance la plus rapide à mesure que les projets offshore reprennent en ligne. Les fluides de complétion mélangeant du bromure de zinc avec du chlorure de zinc atteignent des densités allant jusqu'à 19,2 lb/gal, adaptées aux puits ultra-profonds dans le Golfe du Mexique et au Brésil. Les inhibiteurs de tartre formulés avec du ZnCl₂ enregistrent une efficacité de capture des ions de 90 %, prolongeant la durée de vie des tubages dans les réservoirs à haute salinité. À mesure que les dépenses d'investissement en amont reprennent, la demande de chlorure de zinc de qualité champ pétrolier augmente de concert.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a maintenu 45,83 % des parts du marché du chlorure de zinc en 2025, soutenue par le pôle de fusion du Shandong et la montée en puissance des capacités de l'Inde. L'usine à site unique de 50 000 t/an en Chine délivre un produit liquide à moins de 1 000 USD/t grâce à l'intégration du chlore et à l'énergie captive. L'Inde s'appuie sur l'électricité renouvelable de Hindustan Zinc pour positionner des dérivés à faible teneur en carbone à l'exportation vers le mécanisme d'ajustement carbone aux frontières de l'Europe. Une activité robuste de galvanisation et de traitement de l'eau propulse le TCAC régional de l'Asie-Pacifique à 4,75 % jusqu'en 2031.

L'Amérique du Nord bénéficie d'une forte demande de fluides de champs pétrolifères, tandis que les codes d'élimination plus stricts de l'Europe tempèrent la croissance mais stimulent les mises à niveau du mix produit vers les pastilles et le ZnCl₂ récupéré. L'Asie du Sud-Est acquiert un avantage en termes de coûts une fois que les expansions de la filière chlore-alcali thaïlandaise stabilisent l'approvisionnement en chlore, permettant la fabrication locale de pastilles pour additifs cimentaires. L'Afrique et le Moyen-Orient affichent une absorption régulière liée au traitement de la saumure de dessalement et à la réutilisation municipale de l'eau.

Paysage concurrentiel

Le marché du chlorure de zinc compte des mineurs intégrés tels que Hindustan Zinc et Korea Zinc ainsi que des spécialistes chimiques régionaux. Ensemble, les cinq premiers fournisseurs détiennent environ 43 % de la capacité mondiale, ce qui donne un score de concentration du marché de 6. Les récents pivots stratégiques comprennent le programme de décarbonisation et de matériaux pour batteries de Korea Zinc d'une valeur de 13 milliards USD, le positionnant pour des flux captifs de ZnCl₂ de grade batterie. Metrochem et ChemCon défendent des niches de haute pureté grâce à des dépôts de DMF et à des salles blanches accréditées ISO. Les acteurs chinois axés sur les coûts se concentrent sur le grade industriel en vrac, tandis que les formulateurs européens se différencient avec des produits enregistrés REACH, pelletisés, adaptés aux réglementations sur les rejets de saumure. Les perturbateurs émergents proviennent des consortiums de batteries zinc-ion qui recherchent une traçabilité auditée pour les sels d'électrolytes.

Leaders du secteur du chlorure de zinc

TIB Chemicals AG

Zaclon LLC

Global Chemical Co., Ltd.

Pan-Continental Chemical Co., Ltd.

Weifang Hengfeng Zinc Industry

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Salgenx a lancé une batterie saline au chlorure de zinc de 3 000 kWh, spécialement conçue pour le stockage d'énergie à grande échelle et à faible coût, logée dans un conteneur d'expédition standard de 40 pieds à toit surélevé. Sa conception tenait compte de la dilatation naturelle du zinc pendant le processus de charge, prévenant les courts-circuits et améliorant la durée de vie opérationnelle de la batterie.

- Avril 2024 : TIB Chemicals AG a rouvert son usine modernisée de chlorure de zinc à Ludwigshafen, en Allemagne, après d'importantes rénovations visant à améliorer l'efficacité et à répondre aux normes environnementales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du chlorure de zinc comme la vente de ZnCl2 anhydre ou hydraté, livré sous forme liquide ou solide, aux utilisateurs en aval dans les domaines du traitement de l'eau, de la galvanisation, des catalyseurs, des batteries, des textiles et des produits pharmaceutiques.

Exclusion du champ d'application : Les dérivés du zinc en aval, tels que le sulfate de zinc, le phosphate de zinc et les formulations de micronutriments mélangés, ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par grade

- Grade industriel

- Grade batterie

- Grade réactif/haute pureté

- Par forme

- Liquide (solution aqueuse)

- Poudre (anhydre)

- Granulés et pastilles

- Par application

- Traitement de l'eau

- Catalyseur

- Autres applications

- Par industrie utilisatrice finale

- Chimique

- Pétrole et gaz

- Textile

- Métallurgie

- Autres industries utilisatrices finales

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les responsables des achats chez les galvanisateurs, les fabricants de piles sèches et les acheteurs de produits chimiques municipaux en Asie-Pacifique, en Europe et en Amérique du Nord. Ces conversations ont permis de valider les prix contractuels en vigueur, les répartitions de pureté et les plans d'expansion que les données secondaires seules ne pouvaient pas mettre en évidence.

Recherche documentaire

Nous avons combiné des statistiques librement accessibles de UN Comtrade (HS 282739), USGS Mineral Industry Surveys, Eurostat chemicals output, et China Customs Yearbook avec des perspectives de l'International Zinc Association, de l'American Water Works Association, et de la World Battery Alliance. Les documents 10-K des entreprises, les portails d'appels d'offres et les archives de presse de Dow Jones Factiva ont complété les indices relatifs à la capacité, aux contrats et au démarrage d'usines. Les analyses de brevets de Questel et le tableau de bord des prix publics d'IMARC ont fourni des signaux prospectifs. Les sources mentionnées sont illustratives ; de nombreux autres ensembles de données ont été examinés à des fins de triangulation.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante : la production mondiale plus le commerce net sont nettoyés de l'utilisation captive et multipliés par les prix de vente moyens spécifiques à la région pour établir la base de référence de 2025. Les récapitulatifs ascendants des livraisons des fournisseurs échantillonnés et des prix de vente moyens permettent de vérifier les totaux. Les variables clés comprennent la production de piles sèches, les dépenses d'investissement dans le traitement des eaux usées, l'écart entre le zinc métal et l'acide, et les déplacements des droits d'importation ; les prévisions jusqu'en 2030 utilisent une régression multivariée avec des trajectoires de prix ARIMA modérées par un consensus d'experts. Les facteurs de pureté tirés des entretiens ajustent les rangs des douanes qui regroupent d'autres sels de zinc.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance, à des examens par les pairs et à des boucles d'anomalie ; les événements importants déclenchent des correctifs provisoires. Les rapports sont actualisés chaque année et un analyste effectue un contrôle final avant la livraison, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi la ligne de base au chlorure de zinc de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises appliquent des seuils de pureté, des hypothèses de fret et des rythmes d'actualisation différents.

Notre rapprochement rigoureux des flux de tonnage et des prix au niveau des transactions minimise ces distorsions. Les principaux facteurs d'écart dans les autres études comprennent une portée chimique plus large, des prix historiques (2019) ou l'omission des volumes captifs de traitement de l'eau.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| Mordor Intelligence | 183,51 kt (2025) | Renseignements sur le Mordor | - |

| Conseil régional A | 320 M USD (2024) | Conseil régional A | Inclut les mélanges de floculants ; utilise des prix historiques |

| Trade Journal B | 350 M USD (2024) | Journal professionnel B | Exclut l'utilisation captive ; le fret n'est pas pris en compte |

Ces contrastes montrent que l'approche transparente et actualisée chaque année de Mordor fournit aux décideurs une base équilibrée qui peut être tracée à partir d'intrants clairs et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du chlorure de zinc ?

Quelle est la taille du marché du chlorure de zinc ?

Quel grade connaît la croissance la plus rapide dans le secteur du chlorure de zinc ?

Le chlorure de zinc de grade batterie devrait se développer à un TCAC de 5,63 % sur la période 2026-2031, porté par les projets pilotes de batteries zinc-ion.

Pourquoi les utilisateurs de chlorure de zinc liquide en Europe se tournent-ils vers les pastilles ?

Les règles d'élimination de l'UE classent le ZnCl₂ liquide concentré comme une toxine aquatique chronique, de sorte que les pastilles permettent d'éviter les coûts élevés de mise en conformité liés aux rejets de saumure.

Comment le chlorure de zinc soutient-il les opérations dans les champs pétrolifères ?

Il densifie les fluides de complétion et améliore la rétention des inhibiteurs de tartre au-delà de 90 %, ce qui est essentiel pour les puits offshore profonds.

Dernière mise à jour de la page le: