Taille et Part du Marché des E-Scooters en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

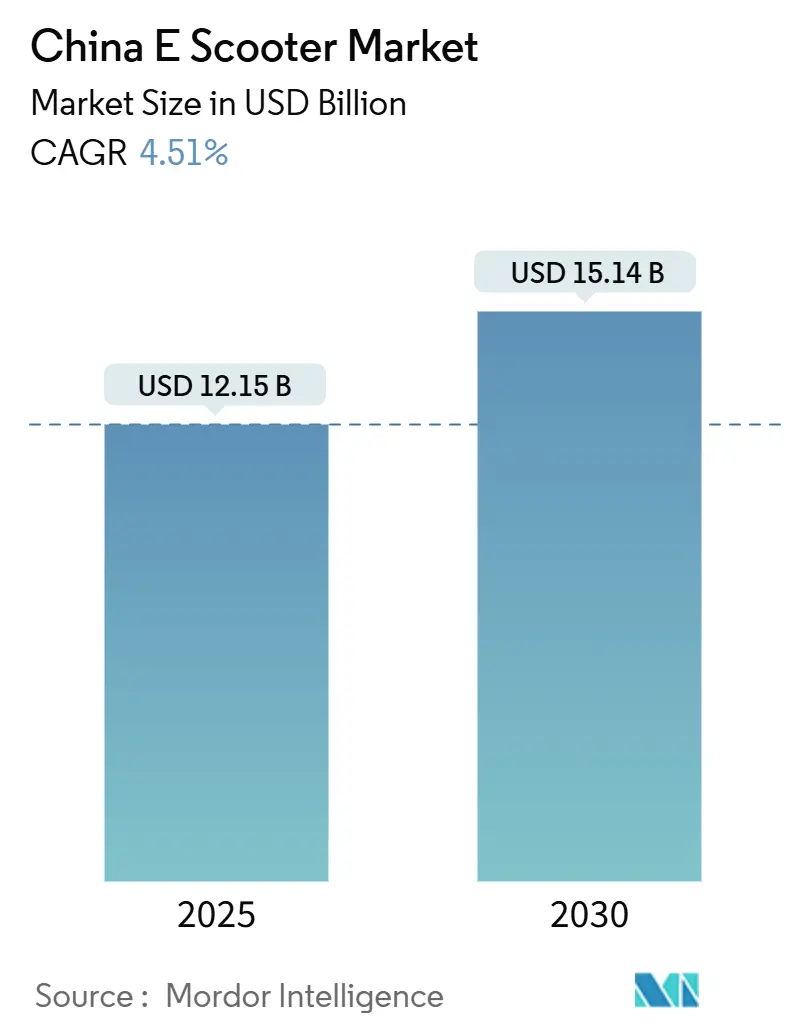

| Taille du Marché (2025) | 12.15 Milliards de dollars |

| Taille du Marché (2030) | 15.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des E-Scooters en Chine par Mordor Intelligence

La taille du Marché des E-Scooters en Chine est estimée à 12,15 milliards USD en 2025, et devrait atteindre 15,14 milliards USD d'ici 2030, à un CAGR de 4,51% durant la période de prévision (2025-2030). Un glissement de la concurrence axée sur les volumes vers une différenciation fondée sur la valeur est en cours, alors que les grands acteurs rationalisent leurs chaînes d'approvisionnement, améliorent les caractéristiques de sécurité et lancent des offres de batteries à base de lithium répondant aux normes réglementaires de plus en plus strictes. La franchise d'échange de batteries, les programmes pilotes de batteries sodium-ion et les engagements de « logistique verte » des entreprises accélèrent l'électrification des flottes parmi les entreprises logistiques, les supermarchés et les opérateurs de livraison de colis. La hausse des contraintes de fonds de roulement, la surabondance de modèles bas de gamme et les coûts de conformité en matière de sécurité incendie compriment toutefois les marges des fabricants d'équipements d'origine (OEM) de plus petite taille et pourraient ralentir la pénétration dans les préfectures rurales à faibles revenus.

Principaux Enseignements du Rapport

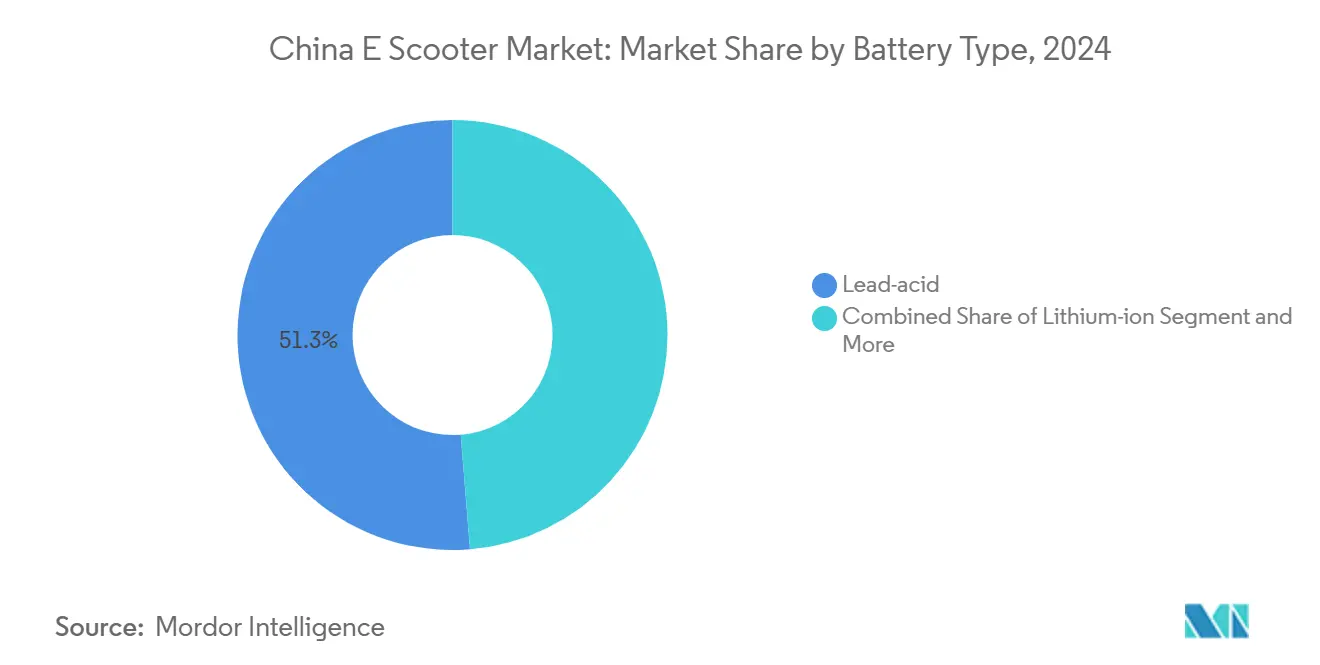

- Par type de batterie, le plomb-acide a capté 51,27% de la part de marché des scooters électriques en Chine en 2024, tandis que les chimies sodium-ion devraient croître à un CAGR de 6,53% jusqu'en 2030.

- Par puissance de sortie, les unités inférieures à 3,6 kW ont dominé avec une part de revenus de 61,25% en 2024 ; la plage 7,2–10 kW devrait s'étendre à un CAGR de 6,61% jusqu'en 2030.

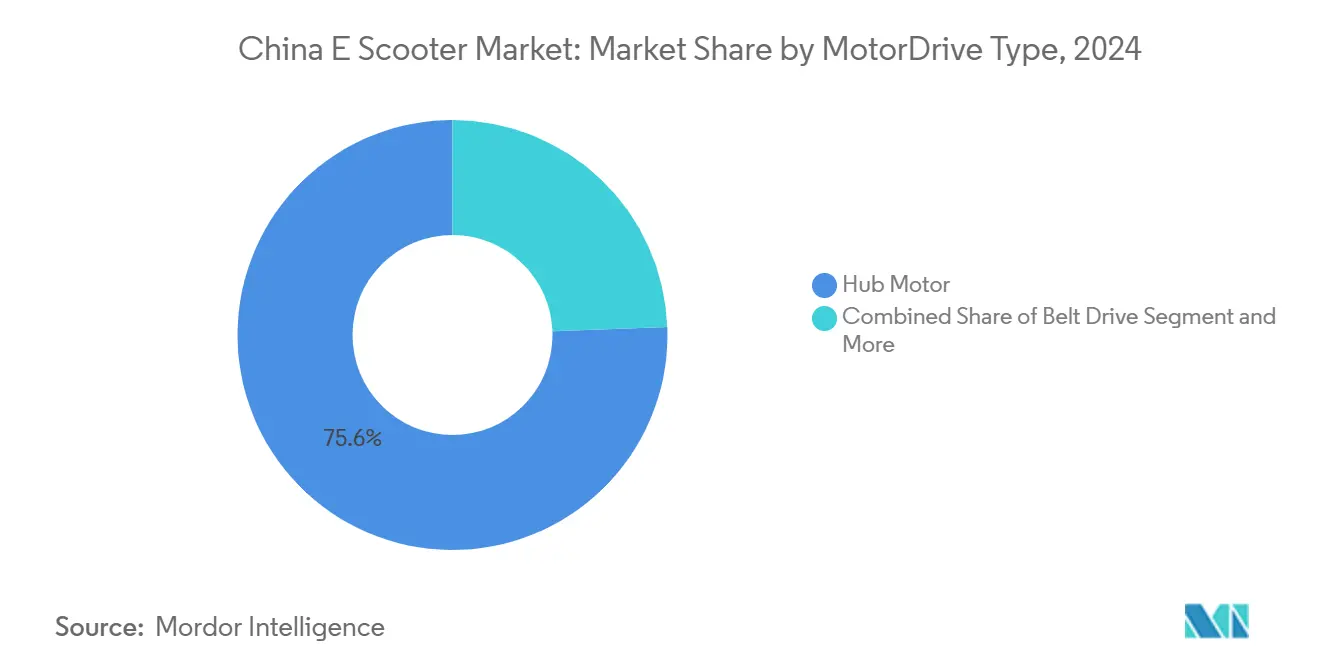

- Par configuration de moteur, les moteurs à moyeu ont dominé avec une part de 75,64% en 2024, mais l'adoption des moteurs à entraînement central devrait enregistrer un CAGR de 6,58% jusqu'en 2030.

- Par utilisation finale, la propriété personnelle représentait 71,28% des revenus du marché en 2024, tandis que les prestataires de services de micromobilité devraient afficher le CAGR le plus élevé de 6,63% sur le même horizon.

Tendances et Perspectives du Marché des E-Scooters en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Rapide des Prix des Batteries Lithium-Ion | +1.8% | Mondial, concentré dans les villes chinoises de premier rang | Moyen terme (2-4 ans) |

| Expansion de la Demande de Livraison du Dernier Kilomètre | +1.5% | Chine urbaine, extension aux villes de deuxième rang | Court terme (≤ 2 ans) |

| Suppression Nationale des Incitations au Plomb-Acide | +1.2% | National, avec des gains précoces à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Engagements de Logistique Verte des Entreprises | +0.9% | Principales zones métropolitaines chinoises | Long terme (≥ 4 ans) |

| Subventions Pilotes pour les Batteries Sodium-Ion | +0.7% | Régions pilotes, expansion nationale | Long terme (≥ 4 ans) |

| Essor des Modèles de Franchise d'Échange de Batteries | +0.4% | Zones urbaines denses, centres de flottes commerciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Prix des Batteries Lithium-Ion

Les coûts des batteries lithium-ion en Chine ont chuté à 94 USD par kWh en 2024, dépassant la moyenne mondiale et reflétant la maîtrise par le pays d'environ trois quarts de la capacité mondiale de production de batteries[1]« Débuts des Batteries Sodium-Ion de Nouvelle Génération, » CATL, catl.com. La stabilisation des prix du carbonate de lithium, combinée à l'adoption rapide des cellules lithium fer phosphate et à une intégration verticale accrue dans la production de cathodes, a permis aux OEM de proposer des scooters électriques d'entrée de gamme plus abordables sans compromettre l'autonomie. Cette tendance devrait stimuler une croissance significative du marché des scooters électriques, car la réduction des coûts rend ces véhicules plus accessibles à une base de consommateurs plus large. De plus, les avancées technologiques en matière de batteries et les processus de production rationalisés sont susceptibles d'améliorer davantage les performances et l'accessibilité des scooters électriques durant la période de prévision.

Expansion de la Demande de Livraison du Dernier Kilomètre

Fin 2024, le secteur des colis express en Chine a atteint une étape importante, porté par la forte demande du commerce électronique, l'innovation technologique et une vaste infrastructure logistique. Cette croissance souligne son rôle essentiel dans le soutien à la consommation intérieure et à l'activité économique, comme en témoignent les pilotes de livraison autonome de niveau 4 à grande échelle de Cainiao, qui traitent 1 500 colis par véhicule et par jour[2]« Jalons des Véhicules de Livraison Autonomes, » Cainiao, cainiao.com. Les opérateurs logistiques complètent ces flottes sans conducteur par des scooters électriques haute durabilité de 7,2–10 kW pour couvrir les pics de débordement, réduire le turnover du personnel et respecter les objectifs de décarbonation à l'échelle de la ville. Le cycle de commande de ces unités commerciales stimule la demande de tableaux de bord équipés de télématique, de châssis renforcés et de batteries à autonomie étendue.

Suppression Nationale des Incitations au Plomb-Acide

Le programme de reprise 2025 accorde un soutien financier plus élevé aux utilisateurs qui mettent à la casse des scooters lithium-ion pour de nouveaux modèles plomb-acide, dans le but d'atténuer les risques d'incendie de batteries lors de la transition vers des batteries de plus haute densité[3]« Circulaire sur le Programme de Reprise à la Consommation 2025, » Ministère du Commerce, mofcom.gov.cn. L'application parallèle des règles de sécurité électrique GB 42295-2022 et des normes de batteries GB 43854-2024 oblige les OEM à reconcevoir les contrôleurs, les chargeurs et les boîtiers de batteries, augmentant les investissements en conformité tout en catalysant un mouvement systémique vers des chimies plus sûres.

Subventions Pilotes pour les Batteries Sodium-Ion

Les ministères centraux ont déployé des incitations ciblées pour promouvoir l'adoption de deux-roues sodium-ion dans des régions spécifiques afin de localiser les chaînes d'approvisionnement et de réduire la dépendance aux marchés de métaux imprévisibles. Ces initiatives s'inscrivent dans l'objectif plus large de favoriser des solutions de transport durables et de renforcer les capacités de fabrication nationales. Parallèlement, les grands fabricants de batteries réalisent des avancées notables : l'un a introduit une cellule sodium-ion à haute densité d'énergie, et un autre a commencé la construction d'une installation de production à grande échelle, ouvrant la voie à un déploiement de masse économique dans un avenir proche.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des Marges due à la Surabondance de l'Offre | -1.4% | National, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Déficit d'Infrastructure de Recharge en Zone Rurale | -1.2% | Zones rurales et villes de troisième/quatrième rang, extension limitée aux villes de deuxième rang | Long terme (≥ 4 ans) |

| Contrainte de Fonds de Roulement des OEM | -1.1% | National, concentré dans les clusters de fabrication du Jiangsu et du Zhejiang | Court terme (≤ 2 ans) |

| Renforcement de la Réglementation sur la Sécurité Incendie | -0.8% | National, application plus stricte dans les villes de premier rang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des Marges due à la Surabondance de l'Offre

Après la pandémie, la demande a rebondi de manière inégale, entraînant un surplus de stocks, une diminution des activités d'exportation et des capacités de fabrication qui n'étaient pas pleinement exploitées. Les matières premières clés, notamment l'acier et l'aluminium, ont connu une hausse des coûts d'intrants, intensifiant la pression. Parallèlement, les OEM nationaux ont fait face à des cycles de paiement prolongés, laissant présager une contraction de la liquidité et un stress opérationnel croissant tout au long de la chaîne de valeur. Des plateformes comme DiChain de BYD titrisent les créances des fournisseurs mais prélèvent des frais de service à prix réduit, érodant les marges des assembleurs de scooters de petite taille. La consolidation est attendue alors que les marques plus petites font face à des lacunes de liquidité, à un fonds de roulement négatif et à des remises croissantes des détaillants.

Renforcement de la Réglementation sur la Sécurité Incendie

Une augmentation de plus de 21 000 incendies liés aux scooters en 2023 a incité l'Administration d'État pour la Réglementation du Marché et d'autres agences à intensifier les audits d'usines et à mettre en œuvre des protocoles de tests de résistance à l'emballement thermique en vertu de la norme GB 42295-2022. Le traçage obligatoire par code QR de chaque batterie oblige les fabricants à déployer des systèmes de planification des ressources d'entreprise et des systèmes d'exécution de la fabrication, augmentant les coûts de conformité qui pèsent de manière disproportionnée sur les ateliers produisant moins de 10 000 unités par an. Les services d'incendie des villes de premier rang exigent désormais que les complexes résidentiels installent des salles de recharge isolées, limitant la recharge sur les balcons et ralentissant potentiellement l'adoption parmi les résidents d'appartements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : L'élan du sodium-ion remodèle le mix de chimies

Les batteries plomb-acide ont conservé une part de revenus de 51,27% en 2024, reflet d'un leadership tarifaire ancré, de réseaux de recyclage robustes et de la sécurité perçue des batteries à faible énergie. Pourtant, les chimies sodium-ion et apparentées devraient enregistrer un CAGR de 4,53% jusqu'en 2030, nettement supérieur à l'ensemble du marché des scooters électriques en Chine. La cellule sodium-ion de première génération de CATL et l'installation de 30 GWh annoncée par BYD témoignent de paris stratégiques sur les ressources abondantes en sodium, qui offrent un approvisionnement en matières premières moins risqué et de meilleures performances à basse température hivernale. Les premières ventes du vélo électrique sodium-ion de Yadea en janvier 2025 suggèrent une maturité commerciale dans les segments de navetteurs urbains nécessitant une autonomie modérée à moindre coût. Les variantes lithium-ion polymère conserveront probablement une clientèle fidèle dans les scooters de performance haut de gamme, notamment ceux ciblant la mobilité personnelle à la demande dans les quartiers à hauts revenus où la recharge ultra-rapide et les cadres légers justifient une prime de prix.

À moyen terme, les subventions nationales qui récompensent les mises à niveau des anciennes batteries lithium-ion vers des remplacements plomb-acide plus sûrs illustrent la prudence des politiques, équilibrant l'atténuation des risques d'incendie avec des signaux à plus long terme favorisant les chimies à haute énergie. Les fabricants disposant de lignes d'assemblage de cathodes, d'anodes et de batteries intégrées verticalement bénéficient d'avantages de couverture des coûts d'intrants, tandis que les entreprises cantonnées à la fabrication sous contrat font face aux fluctuations des prix des matières premières. Les fournisseurs de batteries étrangers envisagent des coentreprises pour prendre pied dans cette course technologique accélérée, mais la domination des acteurs locaux sur plus de 80% de la capacité mondiale de conversion du lithium garantit que les barrières concurrentielles restent substantielles. Le mix de chimies pivotera donc sur un mélange de directives politiques, de trajectoires de prix des matières premières et de perceptions de sécurité des utilisateurs finaux, renforçant en fin de compte les portefeuilles multi-chimies parmi les marques de premier rang.

Par Puissance de Sortie : La puissance intermédiaire progresse à mesure que les flottes de livraison exigent du couple

La catégorie inférieure à 3,6 kW représentait 61,25% des revenus en 2024, grâce aux limitations nationales de vitesse qui restreignent de nombreux modèles de navetteurs à 25 km/h et favorisent ainsi les moteurs plus petits. Cette domination du marché de masse coexiste avec une croissance significative dans la plage 7,2–10 kW, où un CAGR de 4,61% est prévu jusqu'en 2030, surpassant le marché des scooters électriques en Chine. Les entreprises de livraison dans les villes vallonnées de Chongqing, Kunming et Xiamen achètent des modèles plus puissants pour maintenir des calendriers de livraison serrés sans surchauffe ni perte de capacité dans les pentes raides. Bien que la tranche 3,6–7,2 kW reste un compromis attrayant pour les navetteurs périurbains qui ont besoin d'une accélération supplémentaire pour les artères à trafic mixte, de nombreux OEM mettent à jour les logiciels de contrôleur, les cycles de service et la logique de freinage régénératif pour concilier la conformité réglementaire avec les attentes des consommateurs en matière de démarrages plus rapides et de montées de côtes prolongées.

Les scooters de plus de 10 kW restent une niche, principalement parce que les changements de permis classent ces véhicules dans la catégorie des motocyclettes légères, ce qui impose une assurance, des plaques de moto et des casques spécialisés. Le déploiement imminent d'un code national unifié de classification de puissance pourrait encore réduire la fenêtre haute puissance. Néanmoins, des acteurs spécialisés commercialisent des modèles de 11 kW auprès des utilisateurs récréatifs recherchant des balades de loisirs le week-end et auprès des flottes d'entreprise nécessitant de lourdes caisses de fret pour la livraison en chaîne du froid de point à point. La matrice de puissance de sortie montre donc une segmentation à la fois selon les lignes réglementaires et l'hétérogénéité des cas d'utilisation, renforçant l'importance de portefeuilles de modèles ciblés.

Par Type de Moteur/Transmission : La traction des moteurs à entraînement central progresse pour des raisons de performance

Les moteurs à moyeu dominaient 75,64% des ventes en 2024, bénéficiant de faibles coûts d'outillage, d'un assemblage simple et de régimes de maintenance simplifiés. Pourtant, les unités à entraînement central sont sur une trajectoire de CAGR plus rapide de 4,58% qui dépasse le marché des scooters électriques en Chine, portée par des avantages de couple, une meilleure répartition du poids et une meilleure efficacité énergétique dans les scénarios de circulation urbaine avec arrêts fréquents. Les OEM de premier rang font la publicité de configurations à entraînement central associées à une transmission par courroie et à des contrôleurs propriétaires pour offrir des angles de montée plus élevés et un fonctionnement plus silencieux, répondant aux besoins des conducteurs premium et des coursiers commerciaux qui valorisent une parité de performance avec les cyclomoteurs à essence de 50 cc.

Les systèmes de transmission par courroie et par chaîne restent pertinents dans des niches de performance spécialisées, comme les scooters de livraison de nourriture équipés de caisses de fret isolées ou les segments de personnalisation aftermarket promus par des marques lifestyle. Des investissements importants dans la co-conception moteur-contrôleur produisent des unités d'entraînement intégrées compactes qui réduisent le temps d'assemblage, simplifient le câblage et améliorent la fiabilité. Les avancées matérielles sont complétées par des algorithmes de contrôle vectoriel qui optimisent l'efficacité à différents points de charge. Par conséquent, les OEM capables de fournir des groupes motopropulseurs groupés et des logiciels internes bénéficient d'une protection des marges contre les fournisseurs de moteurs génériques.

Par Utilisation Finale : Les services de micromobilité s'accélèrent avec l'expansion des flottes partagées

La propriété personnelle dominait avec une part de revenus de 71,28% en 2024, soutenue par la courbe d'adoption des consommateurs sur une décennie du marché des scooters électriques en Chine. Les opérateurs de micromobilité, cependant, devraient voir la demande d'unités s'étendre à un CAGR de 4,63% jusqu'en 2030, alors que des plateformes soutenues par des fonds de capital-risque déploient des scooters sans station près des sorties de métro, des attractions touristiques et des couloirs de campus. Ces flottes nécessitent des cadres robustes, des compartiments de batteries modulaires et de la télématique pour l'optimisation des flottes en temps réel. Les transporteurs de colis commerciaux recherchent également des variantes de scooters différenciées dotées de supports pour tablettes, de géorepérage antivol et d'interfaces de batteries à échange rapide qui maintiennent des cycles de service de 18 heures.

Les services d'achats des entreprises incluent de plus en plus les deux-roues dans les programmes d'avantages de déplacement alignés sur les critères ESG, fournissant au personnel des véhicules subventionnés par l'employeur qui réduisent les contraintes de stationnement et raccourcissent les temps de transit du dernier kilomètre depuis les stations de métro. Les sociétés de location opérationnelle regroupent le matériel, la maintenance et l'assurance, créant des modèles de valeur résiduelle prévisibles qui séduisent les équipes financières. Ensemble, ces évolutions élargissent le spectre d'utilisation finale adressable au-delà des consommateurs de détail vers les clients institutionnels et municipaux.

Analyse Géographique

Les villes de premier rang telles que Pékin, Shanghai et Shenzhen constituent les clusters de demande les plus denses pour le marché des scooters électriques en Chine. Les résidents bénéficient de réglementations locales qui exemptent les modèles de scooters conformes des loteries de plaques d'immatriculation, orientant les décisions des navetteurs vers les deux-roues électrifiés. Les stations d'échange de batteries deviennent courantes dans les parcs de bureaux, les centres commerciaux et les garages des immeubles résidentiels, réduisant l'anxiété liée à l'autonomie et amplifiant la commodité.

Les régions urbaines de deuxième rang, notamment Chengdu, Xi'an et Ningbo, affichent une adoption rapide des scooters mais diffèrent en matière de souplesse réglementaire, autorisant parfois des limites de vitesse légèrement plus élevées ou des porte-bagages plus lourds. Les zones de développement locales courtisent activement les assembleurs de scooters avec des allègements fiscaux et un soutien à la construction d'usines, cherchant à reproduire les écosystèmes de chaînes d'approvisionnement du Jiangsu et du Zhejiang. Cependant, l'application inégale des normes nationales peut créer des exigences de conformité disparates qui mettent à l'épreuve les déploiements des OEM. Géographiquement, environ trois cinquièmes des navetteurs dans les villes en dessous du troisième rang continuent de s'appuyer sur des deux-roues pour les trajets de moins de 10 km, une statistique qui souligne la résilience des transports à faible coût dans les régions à couverture de métro limitée.

Les communes rurales présentent une demande latente mais font face à des lacunes dans les connexions au réseau à haute intensité, s'appuyant sur une recharge informelle par prise murale ou sur des prises à pièces près des épiceries. Les fonds pilotes gouvernementaux ciblent les micro-réseaux de recharge au niveau des comtés et les réformes de tarification de l'électricité agricole, mais les délais des projets restent incertains. Pendant ce temps, les clusters de fabrication à Jiangmen, Wuxi et Taizhou consolident les bases de production et de chaîne d'approvisionnement, garantissant que les scooters prêts à l'exportation transitent efficacement par les ports côtiers. La synergie régionale entre les usines de cellules de batteries dans l'Anhui et les fournisseurs de moteurs dans le Guangdong souligne les avantages d'agglomération propres aux provinces du littoral oriental.

Paysage Concurrentiel

La concentration du marché reste modérée alors que les marques leaders Yadea, Aima, Tailg et Niu Technologies capitalisent sur leur échelle, leur approvisionnement en batteries multi-chimies et leurs réseaux de concessionnaires dépassant 20 000 points de vente combinés à l'échelle nationale. Yadea a conservé la couronne des revenus en 2024, s'appuyant sur un pipeline de R&D de plus de 1 900 brevets et dévoilant un modèle alimenté par des batteries sodium-ion avant ses concurrents. Aima a renforcé son pouvoir de fixation des prix premium en intégrant des tableaux de bord compatibles 5G et un géorepérage antivol. Tailg a forgé une alliance d'approvisionnement en batteries avec BYD en décembre 2024 pour intégrer des protocoles de sécurité de qualité automobile et la traçabilité des batteries dans sa gamme de scooters de navetteurs.

Niu Technologies, le premier spécialiste de scooters intelligents coté en Chine sur le NASDAQ, a pivoté vers des groupes motopropulseurs à entraînement central et des services de connectivité à prix d'abonnement pour stimuler les revenus récurrents. Les barrières élevées à l'entrée découlent désormais moins de la maîtrise de la fabrication de masse que des logiciels propriétaires, du service après-vente et des écosystèmes de batteries captifs qui fidélisent la valeur vie client. La consolidation du secteur s'accélérera probablement à mesure que les assembleurs plus petits se replient ou fusionnent, incapables d'amortir la hausse des coûts de conformité.

Le glissement vers une concurrence centrée sur les solutions incite les OEM à associer le matériel de scooter à des tableaux de bord de gestion de flotte, à des analyses télématiques et à des abonnements de batteries à paiement à l'échange. Cette proposition de valeur intégrée permet aux clients logistiques et de flottes partagées de mesurer les économies de carbone et d'optimiser l'utilisation des actifs, renforçant les relations à long terme avec les fournisseurs. En substance, la dynamique concurrentielle gravite vers le contrôle de l'écosystème plutôt que vers les ventes d'unités transactionnelles.

Leaders du Secteur des E-Scooters en Chine

Yadea Technology Group

Aima Technology Group

Tailg Group

Niu Technologies

Luyuan Electric Vehicle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le Ministère du Commerce de Chine a débloqué 1 milliard RMB de subventions de reprise pour les vélos électriques couvrant 1,65 million de consommateurs et déclenchant 1,66 million de nouveaux achats de scooters.

- Janvier 2025 : Yadea a introduit le premier vélo électrique à batterie sodium-ion produit en série au monde, signalant la maturité commerciale des chimies alternatives.

- Décembre 2024 : Tailg et BYD ont annoncé un pacte stratégique sur l'approvisionnement en batteries et le développement conjoint de systèmes de sécurité pour intégrer des batteries de qualité automobile dans les scooters de navetteurs.

Périmètre du Rapport sur le Marché des E-Scooters en Chine

| Plomb-acide |

| Lithium-ion |

| Lithium-ion Polymère |

| Sodium-ion et Chimies Émergentes |

| Moins de 3,6 kW |

| 3,6 – 7,2 kW |

| 7,2 – 10 kW |

| Plus de 10 kW |

| Moteur à Moyeu |

| Transmission par Courroie |

| Transmission par Chaîne |

| Moteur à Entraînement Central |

| Personnel / Individuel |

| Flottes Commerciales et d'Entreprise |

| Prestataires de Services de Micromobilité |

| Livraison et Logistique |

| Par Type de Batterie | Plomb-acide |

| Lithium-ion | |

| Lithium-ion Polymère | |

| Sodium-ion et Chimies Émergentes | |

| Par Puissance de Sortie | Moins de 3,6 kW |

| 3,6 – 7,2 kW | |

| 7,2 – 10 kW | |

| Plus de 10 kW | |

| Par Type de Moteur / Transmission | Moteur à Moyeu |

| Transmission par Courroie | |

| Transmission par Chaîne | |

| Moteur à Entraînement Central | |

| Par Utilisation Finale | Personnel / Individuel |

| Flottes Commerciales et d'Entreprise | |

| Prestataires de Services de Micromobilité | |

| Livraison et Logistique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des scooters électriques en Chine ?

La taille du marché des scooters électriques en Chine s'élevait à 12,15 milliards USD en 2025 et devrait atteindre 15,14 milliards USD d'ici 2030.

Quelle chimie de batterie connaît la croissance la plus rapide dans les scooters électriques chinois ?

Les batteries sodium-ion devraient croître à un CAGR de 4,53% jusqu'en 2030, dépassant les alternatives lithium-ion et plomb-acide.

Comment les entreprises de livraison influencent-elles la demande de scooters électriques ?

Les opérateurs logistiques stimulent la demande en adoptant des modèles de 7,2–10 kW pour les tâches de livraison du dernier kilomètre et de débordement, aidant le segment de puissance à croître à un CAGR de 4,61%.

Pourquoi les moteurs à entraînement central gagnent-ils en popularité ?

Les moteurs à entraînement central offrent un meilleur couple, un meilleur équilibre du poids et une efficacité énergétique plus élevée, conduisant à un CAGR projeté de 4,58% pour ce type de transmission.

Quelles villes affichent la plus forte pénétration des scooters électriques en Chine ?

Pékin, Shanghai et Shenzhen mènent l'adoption grâce à une infrastructure de recharge robuste et à des réglementations favorables.

Dernière mise à jour de la page le: