Taille et part du marché des yachts en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

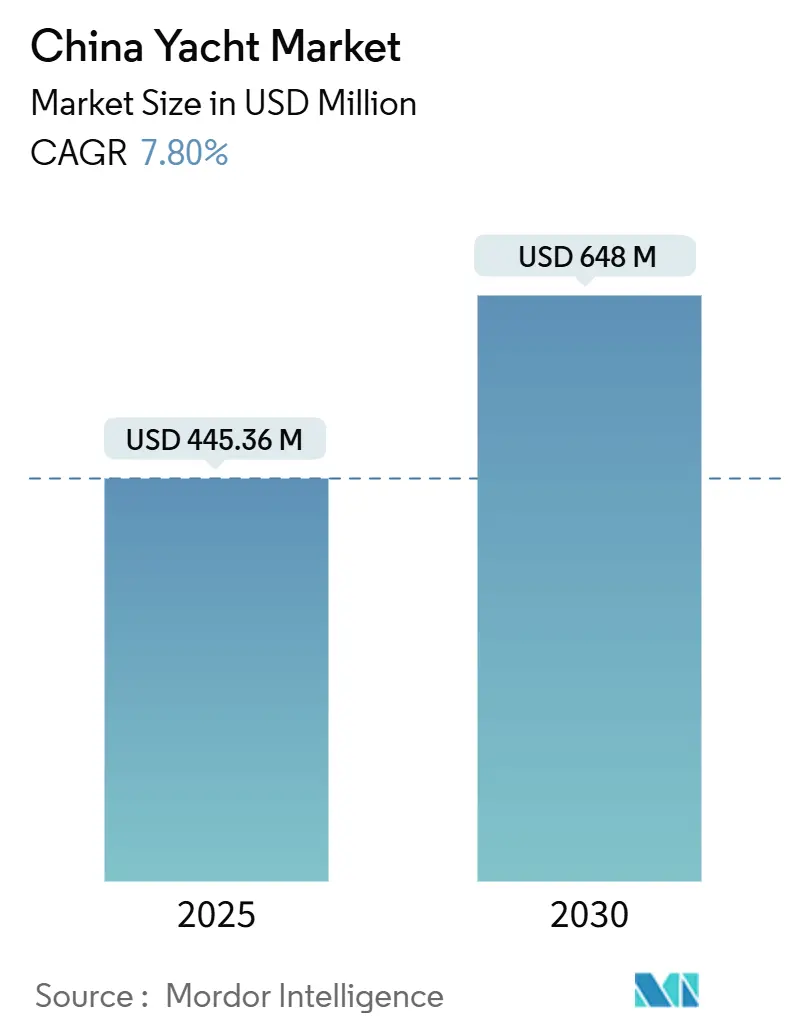

| Taille du Marché (2025) | 445.36 Millions de dollars américains |

| Taille du Marché (2030) | 648 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des yachts en Chine par Mordor Intelligence

Le marché chinois des yachts est évalué à 445,36 millions USD en 2025 et devrait atteindre 648 millions USD d'ici 2030, reflétant un CAGR de 7,8 % sur la période et soulignant la transition régulière du pays d'une destination dépendante des importations vers un pôle intégré de consommation et de production. Trois tendances interdépendantes alimentent la croissance de la demande : l'expansion des bassins de richesse des particuliers fortunés, la libéralisation des politiques menée par le port de libre-échange de Hainan, et la modernisation rapide des capacités nationales de construction navale. Les détenteurs de patrimoine se tournent de l'immobilier et des objets de collection vers des actifs de loisirs expérientiels, poussant les acheteurs en quête de montée en gamme vers des navires plus grands et à plus longue portée. Du côté de l'offre, les chantiers navals du delta de la rivière des Perles déploient une automatisation de type automobile et une fabrication de matériaux composites pour raccourcir les cycles de construction et atteindre la qualité de finition européenne. Les opérations d'affrètement commercial, amplifiées par les objectifs touristiques de Hainan, offrent aux propriétaires des sources de revenus qui compensent les coûts d'exploitation, tandis que les partenariats d'électrification entre les leaders chinois des batteries et les marques de yachts occidentales ouvrent une nouvelle course technologique dans le domaine de la propulsion. Les obstacles réglementaires en dehors de Hainan — principalement les taxes de luxe et la rareté des places dans les marinas de premier rang — freinent encore la pénétration nationale, mais les investisseurs les considèrent comme des frictions surmontables plutôt que comme des plafonds structurels.

Principaux enseignements du rapport

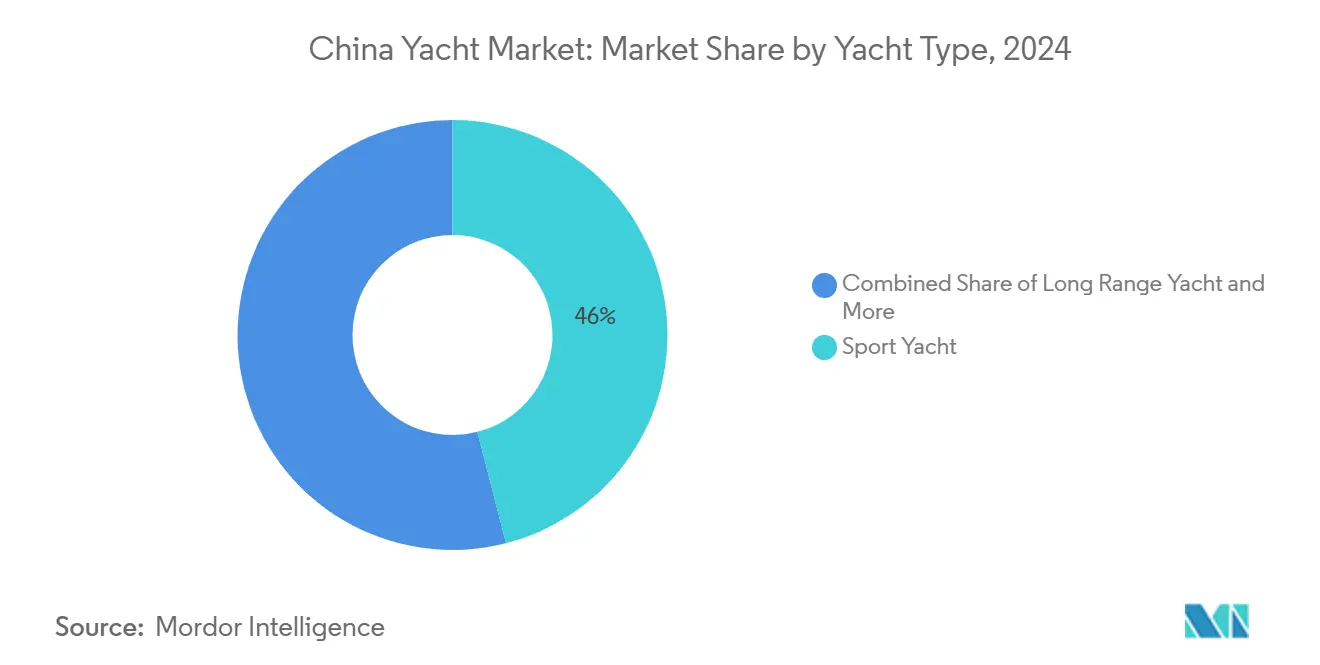

- Par type de yacht, les yachts de sport ont dominé le marché des yachts en Chine avec une part de 46,01 % en 2024, tandis que les yachts longue portée devraient progresser à un CAGR de 11,53 % jusqu'en 2030.

- Par longueur, le segment 20 à 40 mètres représentait 41,52 % de la taille du marché des yachts en Chine en 2024, tandis que les navires de plus de 40 mètres progressent à un CAGR de 12,34 % jusqu'en 2030.

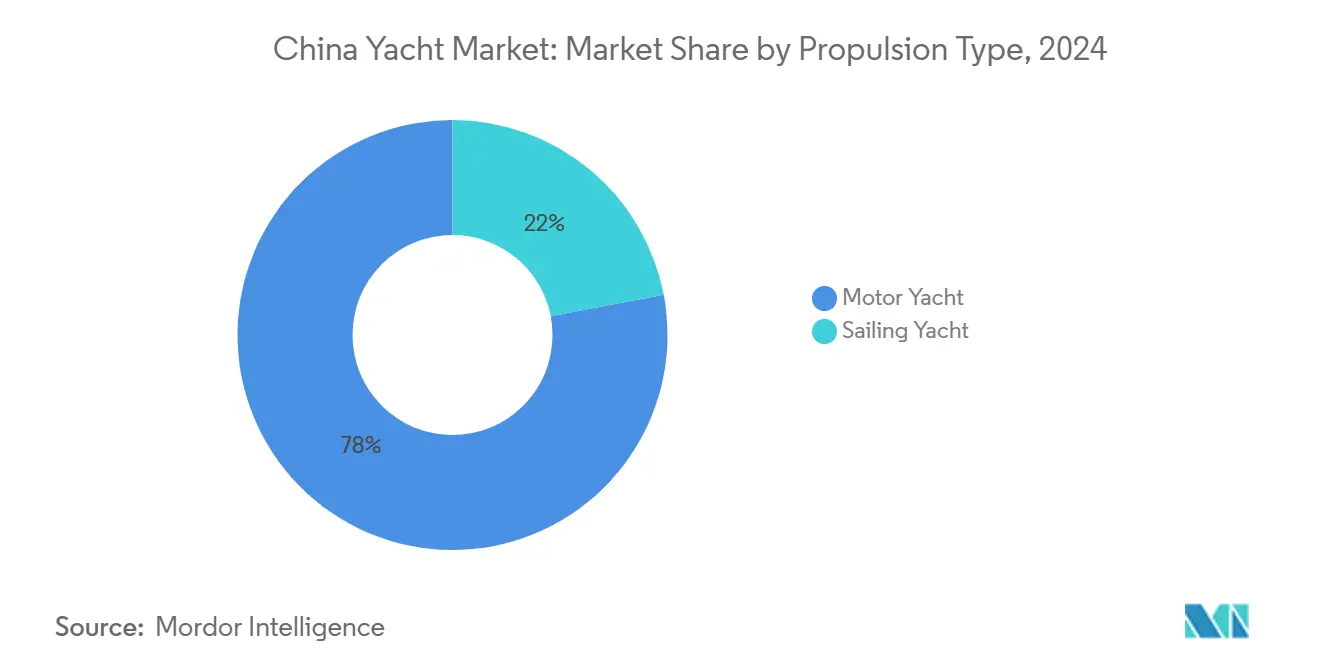

- Par propulsion, les yachts à moteur détenaient une part de 78,03 % de la taille du marché des yachts en Chine en 2024, et les modèles électriques ou hybrides croissent à un CAGR de 18,41 % jusqu'en 2030.

- Par application, la propriété privée représentait 82,04 % de la part du marché chinois des yachts en 2024, et l'utilisation en affrètement commercial augmente à un CAGR de 15,21 % sur la période 2025-2030.

Tendances et perspectives du marché des yachts en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population de particuliers fortunés | +2.1% | National, concentré dans les villes de premier rang | Long terme (≥ 4 ans) |

| Exemptions tarifaires et fiscales du port de libre-échange de Hainan | +1.8% | Province de Hainan, répercussions sur le Guangdong | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure nationale des marinas | +1.5% | Régions côtières, Sanya, Shanghai, Qingdao | Moyen terme (2-4 ans) |

| Amélioration de la qualité et de la capacité des constructeurs de yachts chinois | +1.2% | National, concentré dans le delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Adoption de la propulsion électrique/hybride dans le cadre des nouvelles normes d'émissions | +0.9% | National, adoption précoce à Hainan | Court terme (≤ 2 ans) |

| Marinas numériques et plateformes de propriété fractionnée | +0.3% | Villes de premier rang, expansion vers les villes de deuxième rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population de particuliers fortunés

L'expansion des particuliers fortunés en Chine crée une base démographique qui va au-delà des indicateurs de richesse traditionnels pour englober des modes de consommation de luxe expérientiel. La concentration des hommes d'affaires de l'immobilier parmi les propriétaires de yachts dans des marchés établis comme Qingdao, où environ 60 % des 300 propriétaires de yachts ou plus sont des promoteurs immobiliers locaux, démontre comment l'accumulation de richesse sectorielle spécifique stimule l'adoption du luxe maritime[1]Wang Chow, "Posséder un bateau en Chine - un point de vue inhabituellement candide," Sail World, sail-world.com. . Cet effet de concentration de la richesse s'amplifie lors des transitions économiques, les stratégies de diversification des actifs incluant de plus en plus les objets de collection de luxe et les actifs expérientiels. Le profil type de l'acheteur cible nécessite des actifs supérieurs à 10 millions RMB, avec des frais annuels de place de marina allant de 130 000 à 170 000 RMB pour les emplacements standard, créant une segmentation naturelle du marché qui s'aligne sur les schémas de distribution de la richesse en Chine. La dynamique de compétition de statut alimente les cycles de montée en gamme, les propriétaires acquérant progressivement des navires plus grands pour maintenir leur positionnement social au sein des réseaux d'affaires. Le schéma de migration saisonnière, où les propriétaires de yachts du nord se déplacent vers Sanya pendant les mois d'hiver, indique des modes d'utilisation sophistiqués qui soutiennent le développement du marché de l'affrètement et l'optimisation de l'utilisation des marinas.

Exemptions tarifaires et fiscales du port de libre-échange de Hainan

La désignation de Hainan comme le plus grand port de libre-échange insulaire de Chine a généré une dynamique politique qui va au-delà de la simple suppression des droits de douane. La province a enregistré une croissance annuelle moyenne de 63,3 % des investissements étrangers libérés sur cinq ans, avec des flux de capitaux via les comptes de libre-échange dépassant 35 milliards USD en 2022[ 2]"Hainan, à la découverte du Hawaï de la Chine," ARMENPRESS, armenpress.am.. Le cadre de droits de douane nuls, combiné à des systèmes fiscaux simplifiés et à un impôt sur les sociétés préférentiel de 15 % pour les secteurs encouragés, crée des avantages de coûts structurels qui s'étendent à l'importation, à l'entretien et aux opérations d'affrètement de yachts. Le quota hors taxes élargi à 100 000 RMB par an, accompagné de catégories de produits élargies et de nouveaux modèles de retrait, a porté les ventes hors taxes à 43,76 milliards RMB en 2023, indiquant la réactivité des consommateurs à la consommation de luxe fiscalement avantageuse. Les « opérations douanières spéciales à l'échelle de l'île » prévues et le statut potentiel de libre convertibilité du RMB élimineraient les frictions monétaires pour les transactions internationales de yachts et les réservations d'affrètement. Cette architecture politique positionne Hainan comme le pôle de services yachting d'Asie, en concurrence directe avec Singapour et Hong Kong pour les flux de tourisme maritime des particuliers fortunés.

Expansion de l'infrastructure nationale des marinas

La stratégie de développement des marinas en Chine reflète des priorités plus larges d'urbanisation côtière qui intègrent des installations maritimes de luxe avec le tourisme et le développement immobilier. Le Centre international de plaisance de Sanya, avec plus de 200 places, sert de modèle pour les complexes intégrés marina-resort qui combinent des services de yachting avec une hôtellerie de luxe et du commerce de détail. L'infrastructure de la marina olympique de Qingdao, accueillant plus de 300 yachts avec des protocoles de sécurité sophistiqués, démontre l'évolutivité des opérations de marina haut de gamme dans les marchés côtiers de premier rang. Le port de plaisance du Qingdao Wanda Oriental Film Capital, achevé en 2018 avec 230 places pour yachts et des dizaines de milliards de RMB d'investissement, illustre l'engagement du secteur privé dans le développement de marinas à grande échelle intégrées à des actifs de divertissement et de tourisme[ 3]Isabelle Lomholt, "Club nautique et marina de Qingdao, Chine," e-architect, e-architect.com.. Des sociétés d'ingénierie de marinas comme Guangzhou Stark Yacht Marina Engineering développent des systèmes de pontons flottants modulaires et des technologies de brise-lames qui permettent une expansion rapide des capacités sur plusieurs sites côtiers. L'intégration du développement des marinas dans des initiatives plus larges de modernisation portuaire, notamment des projets de chenaux en eau profonde et des mises à niveau des systèmes informatiques, crée des synergies qui réduisent les coûts d'infrastructure et améliorent l'efficacité opérationnelle.

Amélioration de la qualité et de la capacité des constructeurs de yachts chinois

Les capacités de construction de yachts chinoises ont évolué de la fabrication sous contrat vers l'intégration de la conception et le développement de marques, soutenues par l'avancement technologique du secteur de la construction navale au sens large. L'industrie de la construction navale chinoise a atteint des marges bénéficiaires historiques de 9,71 % au premier semestre 2025, avec des revenus d'exploitation atteignant 398,76 milliards RMB et les exportations représentant 89,5 à 93,2 % des livraisons en tonnage. L'installation de Selene Yachts à Zhuhai illustre cette évolution, avec un complexe de production de 150 000 pieds carrés équipé de quatre grues de 100 tonnes et décrit comme la plus grande installation de production de yachts unique d'Asie, capable d'accueillir simultanément 36 moules. L'intégration dans cette installation de la menuiserie, de la fabrication en acier inoxydable et de la construction en matériaux composites sous un même toit démontre des capacités d'intégration verticale qui rivalisent avec les constructeurs de yachts européens. La réorganisation stratégique de Ferretti Group par Weichai Holding Group offre aux conglomérats industriels chinois un accès direct à l'expertise en conception et fabrication de yachts de luxe, créant des opportunités de transfert de connaissances qui accélèrent le développement des capacités nationales. La surveillance par le gouvernement des capacités de construction navale pour prévenir la surproduction indique une conscience politique de la nécessité d'équilibrer l'expansion de la production avec la demande du marché, suggérant un développement industriel coordonné plutôt qu'une addition de capacités non contrainte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes de luxe et droits d'importation élevés en dehors de Hainan | -1.4% | National hors province de Hainan | Moyen terme (2-4 ans) |

| Rareté des places de marina dans les villes côtières de premier rang | -0.8% | Shanghai, Shenzhen, Qingdao, Dalian | Long terme (≥ 4 ans) |

| Complexité des licences et coûts d'exploitation élevés | -0.6% | National, particulièrement aigu dans les régions à forte conformité réglementaire | Moyen terme (2-4 ans) |

| Surveillance anti-corruption sur la consommation ostentatoire | -0.5% | National, notamment dans les pôles d'affaires de premier rang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taxes de luxe et droits d'importation élevés en dehors de Hainan

Le différentiel fiscal entre Hainan et la Chine continentale crée des distorsions de marché qui concentrent la propriété de yachts et les activités d'affrètement au sein du port de libre-échange, tout en freinant le développement du marché national au sens large. Les droits d'importation sur les biens de luxe en dehors de Hainan peuvent dépasser 30 % lorsqu'ils sont combinés à la taxe sur la valeur ajoutée et aux taxes de consommation, créant des primes de prix qui limitent l'accessibilité du marché pour les consommateurs de luxe de milieu de gamme. Cette fragmentation réglementaire oblige les distributeurs de yachts à maintenir des stratégies doubles d'inventaire et de tarification, les opérations continentales se concentrant sur les acheteurs ultra-fortunés moins sensibles aux primes fiscales. L'effet de concentration réduit la liquidité du marché et limite le développement des marchés secondaires pour les yachts d'occasion, car les propriétaires font face à des implications fiscales significatives lors du déplacement des navires entre juridictions. Les campagnes anti-corruption ont renforcé la surveillance de la consommation de luxe ostentatoire, créant des coûts de conformité supplémentaires et des risques de réputation pour la propriété de yachts d'entreprise et les activités de représentation.

Rareté des places de marina dans les villes côtières de premier rang

La disponibilité des places de marina dans les grandes villes côtières représente un goulot d'étranglement structurel qui freine la croissance du marché malgré une demande croissante de la part des particuliers fortunés. L'infrastructure limitée des marinas de Shanghai par rapport à sa population de particuliers fortunés crée des listes d'attente et des tarifs premium qui excluent les consommateurs de luxe de milieu de gamme de la propriété de yachts. La concentration de la propriété de yachts parmi les hommes d'affaires de l'immobilier dans des villes comme Qingdao reflète à la fois les schémas de richesse et les contraintes de disponibilité des places qui limitent la diversification du marché entre les catégories professionnelles. Les réglementations sur l'utilisation des terres côtières et les exigences de protection de l'environnement compliquent les approbations de nouveaux projets de marinas, en particulier dans les zones urbaines établies où l'immobilier en bord de mer atteint des valorisations premium pour le développement résidentiel et commercial. Le schéma de migration saisonnière des villes du nord vers Hainan pendant les mois d'hiver indique que la rareté des places entraîne des inefficacités d'utilisation, les installations du nord étant sous-utilisées pendant les périodes de pointe du tourisme hivernal tandis que les marinas du sud font face à des contraintes de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de yacht : les navires longue portée tirent la montée en gamme vers le premium

Les yachts de sport ont maintenu une part de marché de 46,01 % en 2024, reflétant la préférence de la Chine pour les applications de croisière côtière et de divertissement en journée qui s'alignent sur les réseaux d'affaires et les modes d'utilisation pour l'hospitalité d'entreprise. Cependant, les yachts longue portée représentent le segment à la croissance la plus rapide avec un CAGR de 11,53 % jusqu'en 2030, indiquant une maturation du marché vers des capacités de croisière étendue et une planification de voyages internationaux. Ce changement reflète la confiance croissante des propriétaires de yachts chinois dans l'entreprise de croisières longue distance, soutenue par l'amélioration de l'infrastructure des marinas le long des routes d'Asie du Sud-Est et la simplification des procédures douanières pour les voyages internationaux en yacht. La catégorie « Autres », englobant des navires spécialisés comme les yachts explorateurs et les constructions sur mesure, bénéficie d'une demande croissante pour des designs uniques qui différencient les propriétaires au sein de cercles sociaux compétitifs.

La transition vers des capacités longue portée s'aligne sur le partenariat de BYD avec Sanlorenzo pour développer des systèmes de batteries dédiés aux yachts, ciblant la production en masse de yachts électriques dans la gamme 30-100 pieds d'ici 2026. La domination des yachts de sport reflète l'orientation actuelle du marché sur les eaux côtières et les modes d'utilisation en journée, mais la croissance accélérée des navires longue portée suggère une évolution des préférences d'utilisation vers la croisière de destination et les voyages prolongés. L'environnement réglementaire soutient de plus en plus cette transition, la Chine développant 13 ports d'attache pour croisières de Dalian à Sanya pour accueillir les navires nationaux et internationaux, créant une infrastructure qui bénéficie aux opérations de yachts longue portée.

Par longueur : le segment des superyachts s'accélère malgré les contraintes de taille

Le segment 20 à 40 mètres détient une part de marché de 41,52 % en 2024, représentant la zone optimale pour la croisière côtière chinoise et la compatibilité avec l'infrastructure des marinas. Les navires de plus de 40 mètres progressent à un CAGR de 12,34 % jusqu'en 2030, portés par des acheteurs ultra-fortunés en quête de différenciation et de positionnement statutaire au sein de marchés du luxe compétitifs. La catégorie jusqu'à 20 mètres sert les acheteurs de luxe d'entrée de gamme et les opérations d'affrètement, bénéficiant de coûts d'exploitation plus faibles et d'une accessibilité plus large aux marinas. Cette segmentation reflète les schémas de distribution de la richesse en Chine, où le marché le plus important existe dans la catégorie du luxe de taille intermédiaire, mais la croissance la plus forte se produit dans les segments ultra-luxe portés par les effets de concentration de la richesse.

Le développement de l'infrastructure des marinas accueille de plus en plus les navires de grande taille, avec des installations comme le port de plaisance du Qingdao Wanda Oriental Film Capital disposant de 230 places conçues pour des navires aux dimensions de superyachts. La trajectoire de croissance des navires de plus de 40 mètres indique que les acheteurs chinois passent de la croisière côtière aux capacités de voyage international, soutenus par l'amélioration des procédures douanières et l'expansion des réseaux de marinas dans toute l'Asie du Sud-Est. Les contraintes de disponibilité des places dans les villes de premier rang affectent de manière disproportionnée les navires plus grands, créant des dynamiques de marché où les propriétaires de superyachts utilisent de plus en plus l'infrastructure élargie des marinas de Hainan comme base principale, avec des déplacements saisonniers vers les villes du nord pendant les mois d'été.

Par type de propulsion : l'électrification redéfinit les préférences traditionnelles

Les yachts à moteur dominent avec une part de marché de 78,03 % en 2024, reflétant les préférences établies pour la puissance et la vitesse qui s'alignent sur la culture d'affaires chinoise et les modes d'utilisation pour le divertissement. Les yachts à moteur électriques/hybrides représentent la croissance la plus rapide avec un CAGR de 18,41 % jusqu'en 2030, portés par les réglementations environnementales, les avancées technologiques et les partenariats stratégiques entre les fabricants de batteries chinois et les constructeurs de yachts internationaux. Les yachts à voile maintiennent une présence plus modeste sur le marché, limitée par les préférences culturelles pour les navires motorisés et la courbe d'apprentissage associée à la maîtrise de la voile. La tendance à l'électrification reflète le leadership plus large de la Chine dans la technologie des batteries et l'adoption des véhicules électriques, créant des synergies naturelles entre le développement de la propulsion automobile et marine.

La collaboration de BYD avec Sanlorenzo pour établir un centre de R&D basé à Shenzhen pour les batteries dédiées aux yachts démontre comment les entreprises technologiques chinoises exploitent l'expertise en électrification automobile pour les applications marines. Le partenariat vise une part de 20 % du marché mondial des batteries pour yachts électriques en trois ans, indiquant des plans d'expansion agressifs qui pourraient remodeler les préférences de propulsion sur les marchés internationaux. Les entreprises chinoises de propulsion électrique comme ePropulsion développent des systèmes de batteries et de moteurs spécifiques au secteur marin qui répondent aux exigences uniques des applications de yachting, notamment la résistance à l'eau salée, la densité énergétique et la compatibilité avec l'infrastructure de recharge. Les cadres de conformité réglementaire favorisent de plus en plus les systèmes de propulsion à faibles émissions, en particulier dans les zones environnementalement sensibles comme les zones marines protégées de Hainan.

Par application : le marché de l'affrètement gagne en dynamique commerciale

La propriété privée maintient une part de marché de 82,04 % en 2024, reflétant le positionnement de luxe personnel de la propriété de yachts au sein de la culture d'affaires chinoise et des systèmes de statut social. Les opérations d'affrètement commercial s'étendent à un CAGR de 15,21 % jusqu'en 2030, soutenues par la stratégie de développement touristique de Hainan et les réglementations simplifiées pour les opérations de croisières internationales effectives depuis juin 2024. Le marché de l'affrètement bénéficie de la demande croissante du tourisme intérieur, Hainan visant 110 millions de touristes d'ici 2026, créant une base de clientèle substantielle pour les expériences maritimes de luxe. Les plateformes de propriété fractionnée et les services de marinas numériques sont des modèles hybrides combinant l'accès privé avec l'optimisation de l'utilisation commerciale.

L'accélération de l'affrètement commercial reflète l'évolution des modes de consommation chez les jeunes démographies aisées qui préfèrent le luxe expérientiel aux démonstrations de statut basées sur la propriété. Les opérations d'affrètement offrent aux propriétaires de yachts des opportunités de génération de revenus qui compensent les coûts de propriété, ce qui est particulièrement important compte tenu des dépenses d'exploitation élevées comme les coûts de carburant de 80 000 RMB pour le plein d'un bateau à moteur de 24 mètres et les frais annuels de place de marina dépassant 130 000 RMB. L'intégration des services d'affrètement dans une infrastructure touristique plus large, incluant des hôtels de luxe et des expériences de destination, crée des opportunités de forfaits qui améliorent les revenus par client et prolongent la durée moyenne des affrètements. Les changements réglementaires soutenant la reprise du tourisme de croisière, avec 21 navires de croisière internationaux commençant leurs opérations dans les ports chinois depuis début 2024, démontrent l'engagement du gouvernement envers le développement du tourisme maritime qui bénéficie aux opérations d'affrètement de yachts.

Analyse géographique

La province de Hainan ancre l'écosystème national grâce à son dispositif de politique de libre-échange et à sa saisonnalité en eaux chaudes qui soutient la croisière toute l'année. L'île accueille le premier régime de loisirs maritimes à droits de douane nuls de Chine, ce qui en fait le registre logique pour les propriétaires en quête d'efficacité des coûts. La marina de Sanya, avec plus de 200 places, intègre les services douaniers, de remise en état et hôteliers, cimentant son rôle de port d'attache pour les yachts nationaux et visiteurs.

Le delta de la rivière des Perles est le cœur manufacturier du marché chinois des yachts, avec l'installation Selene de Zhuhai et la chaîne d'approvisionnement électronique environnante accélérant l'innovation en matière de groupe motopropulseur et d'infodivertissement. La proximité de Hong Kong fournit des services financiers, tandis que les réglementations portuaires de Shenzhen acceptent les essais de propulsion électrique dans le cadre d'exemptions sandbox, favorisant la R&D.

Les pôles du nord — Qingdao, Shanghai et Dalian — servent des populations denses de particuliers fortunés et des clubs nautiques historiques. La marina olympique de Qingdao accueille plus de 300 bateaux, dont 60 % sont détenus localement, et bénéficie de places en eau profonde adaptées aux superyachts de 40 mètres. Les primes fiscales et de places de Shanghai limitent la demande d'entrée de gamme mais renforcent l'exclusivité qui soutient des marges de courtage élevées. Les schémas de déplacement saisonniers orientent les yachts vers le sud pendant l'hiver, lissant les cycles d'inventaire d'affrètement à l'échelle nationale et démontrant l'interdépendance géographique au sein du marché chinois des yachts.

Paysage concurrentiel

Les marques européennes symbolisent encore le prestige, mais les constructeurs chinois comblent rapidement les écarts de qualité de finition. Sanlorenzo a remporté le prix de la meilleure marque étrangère en Chine en 2024, mais l'acquisition par la firme du distributeur régional Simpson Marine signale une dépendance aux réseaux de vente localisés. Simultanément, le partenariat de batteries de BYD avec Sanlorenzo représente une fusion technologique qui pourrait recalibrer les avantages concurrentiels en faveur de l'innovation centrée sur la Chine.

Les chantiers navals nationaux exploitent des délais de construction plus courts et des agencements personnalisables pour attirer les acheteurs soucieux d'une livraison rapide. La relance de Ferretti Group par Weichai équipe les conglomérats chinois de brevets de conception et de contrats d'approvisionnement qui compriment les courbes d'apprentissage. Pendant ce temps, les entreprises émergentes se positionnent autour des niches d'électrification, s'alignant sur les objectifs nationaux de décarbonation et faisant de la technologie de propulsion un nouvel axe d'équité de marque.

Le capital institutionnel entre également dans les nœuds en amont : la prise de contrôle de Safe Harbor Marinas par Blackstone pour 5,65 milliards USD représente une confiance dans la monétisation des infrastructures auxiliaires. Les investisseurs chinois observent et pourraient reproduire le modèle à l'échelle nationale, en modernisant les réseaux de marinas en actifs générateurs de rendement tout en intégrant verticalement les chantiers de remise en état, le commerce de détail et l'hôtellerie. Cette concurrence à plusieurs niveaux garantit qu'aucun équipementier unique ne détient une emprise décisive sur le marché chinois des yachts, maintenant des voies ouvertes pour les perturbateurs.

Leaders du secteur des yachts en Chine

Ferretti Group

Azimut-Benetti Group

Sunseeker International

Sanlorenzo S.p.A.

Heysea Yachts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BYD a annoncé un partenariat stratégique avec le constructeur de yachts de luxe italien Sanlorenzo pour établir un centre conjoint de R&D à Shenzhen axé sur le développement de systèmes de batteries dédiés aux yachts, ciblant la production en masse de yachts électriques dans la gamme 30-100 pieds d'ici 2026 et la capture de 20 % du marché mondial des batteries pour yachts électriques en trois ans.

- Octobre 2024 : Sunseeker International a été acquis du groupe chinois Dalian Wanda par Orienta Capital Partners et Lionheart Capital après 11 ans de propriété chinoise, les nouveaux propriétaires prévoyant des investissements substantiels dans le développement de modèles et l'expansion mondiale tout en maintenant les installations de production britanniques.

Périmètre du rapport sur le marché des yachts en Chine

| Yacht de sport |

| Yacht longue portée |

| Autres |

| Jusqu'à 20 m |

| 20 à 40 m |

| Plus de 40 m |

| Yacht à moteur |

| Yacht à voile |

| Commercial |

| Privé |

| Par type de yacht | Yacht de sport |

| Yacht longue portée | |

| Autres | |

| Par longueur | Jusqu'à 20 m |

| 20 à 40 m | |

| Plus de 40 m | |

| Par type de propulsion | Yacht à moteur |

| Yacht à voile | |

| Par application | Commercial |

| Privé |

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les yachts en Chine ?

La valeur du marché devrait croître à un CAGR de 7,8 % entre 2025 et 2030, portée par les incitations politiques et l'expansion de la richesse.

Quel segment de yachts connaît la croissance la plus rapide en Chine ?

Les yachts longue portée mènent la croissance avec un CAGR de 11,53 % alors que les propriétaires recherchent des voyages plus longs et un prestige accru.

Quelle est l'importance de la propulsion électrique dans le yachting chinois ?

Les modèles électriques ou hybrides affichent un CAGR de 18,41 %, reflétant les normes d'émissions et les partenariats entre les fabricants de batteries et les marques mondiales de yachts.

Pourquoi Hainan est-il essentiel à l'écosystème des yachts en Chine ?

Le port de libre-échange à droits de douane nuls de Hainan réduit les coûts d'importation, offre des procédures douanières simplifiées et accueille des marinas opérant toute l'année.

Qu'est-ce qui freine l'adoption plus large des yachts sur le continent ?

Les taxes de luxe élevées en dehors de Hainan et la pénurie de places certifiées dans les villes de premier rang limitent l'accessibilité pour les nouveaux entrants.

Dernière mise à jour de la page le: