Taille et part de marché des véhicules électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

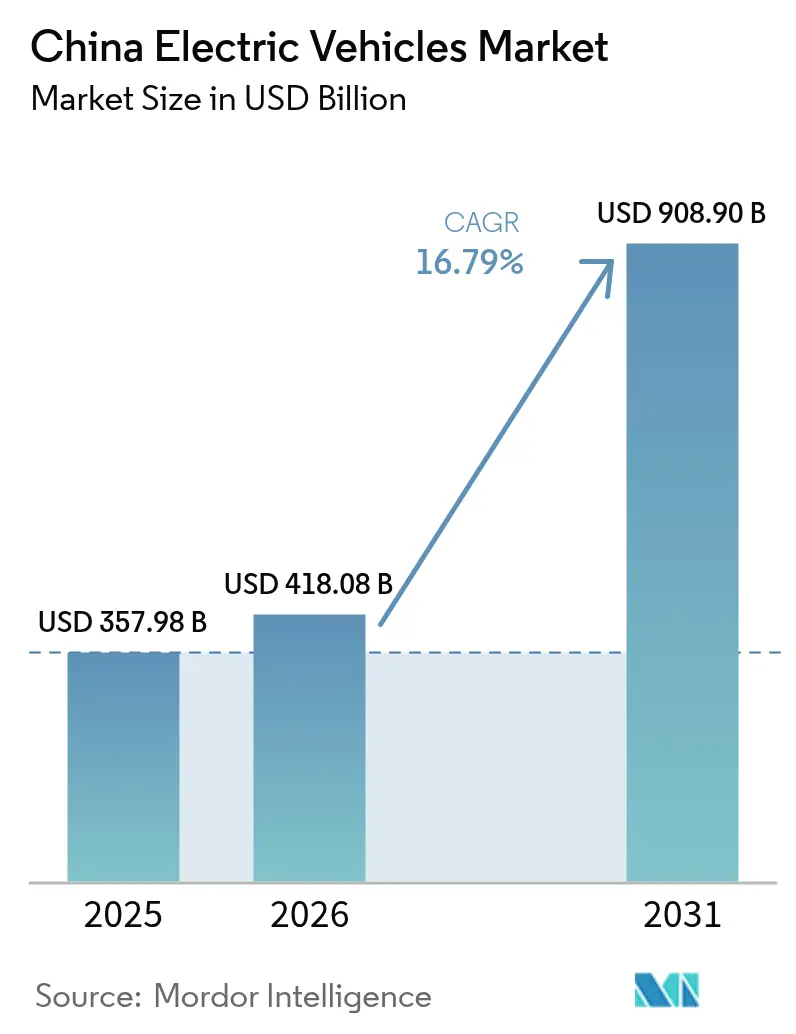

| Taille du marché de l'année de base (2025) | 357.98 Milliards de dollars |

| Taille du Marché (2026) | 418.08 Milliards de dollars |

| Taille du Marché (2031) | 908.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.79% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en Chine par Mordor Intelligence

La taille du marché des véhicules électriques en Chine en 2026 est estimée à 418,08 milliards USD, en hausse par rapport à la valeur 2025 de 357,98 milliards USD, avec des projections pour 2031 indiquant 908,9 milliards USD, progressant à un TCAC de 16,79 % sur la période 2026-2031. La parité des coûts des batteries, le déploiement à l'échelle nationale d'infrastructures de recharge et d'échange de batteries, ainsi que la dynamique des véhicules électriques hybrides rechargeables dans les villes de rang 2 et 3 renforcent l'expansion des volumes. Les constructeurs automobiles accélèrent également l'intégration verticale et l'innovation en matière de chimie des batteries afin de préserver des marges en baisse dans un contexte de guerres des prix. Les investissements dans les infrastructures et les batteries LFP compétitives en termes de coûts positionnent le marché chinois des véhicules électriques pour une pénétration accrue dans les segments ruraux sensibles aux prix.

Principaux enseignements du rapport

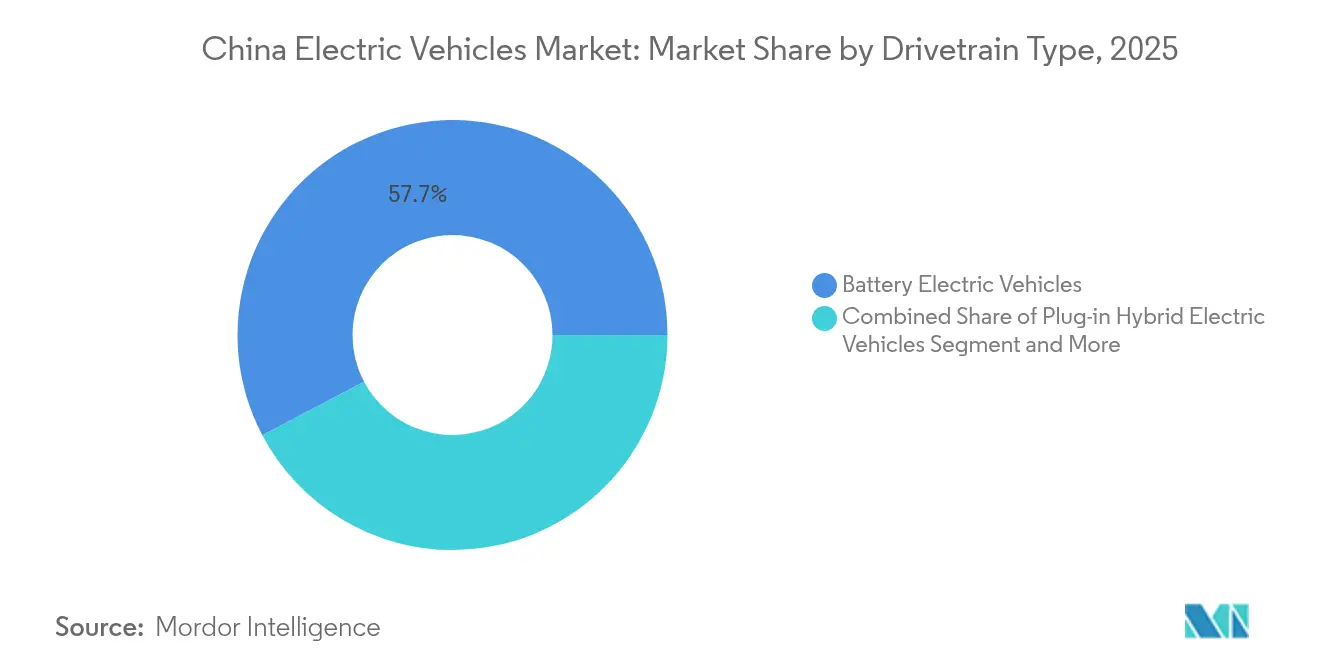

- Par type de groupe motopropulseur, les véhicules électriques à batterie détenaient 57,72 % de la part de marché des véhicules électriques en Chine en 2025, tandis que les hybrides rechargeables devraient progresser à un TCAC de 20,88 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capté 87,60 % de la part des revenus en 2025 ; les véhicules commerciaux légers se développent à un TCAC de 18,20 % jusqu'en 2031.

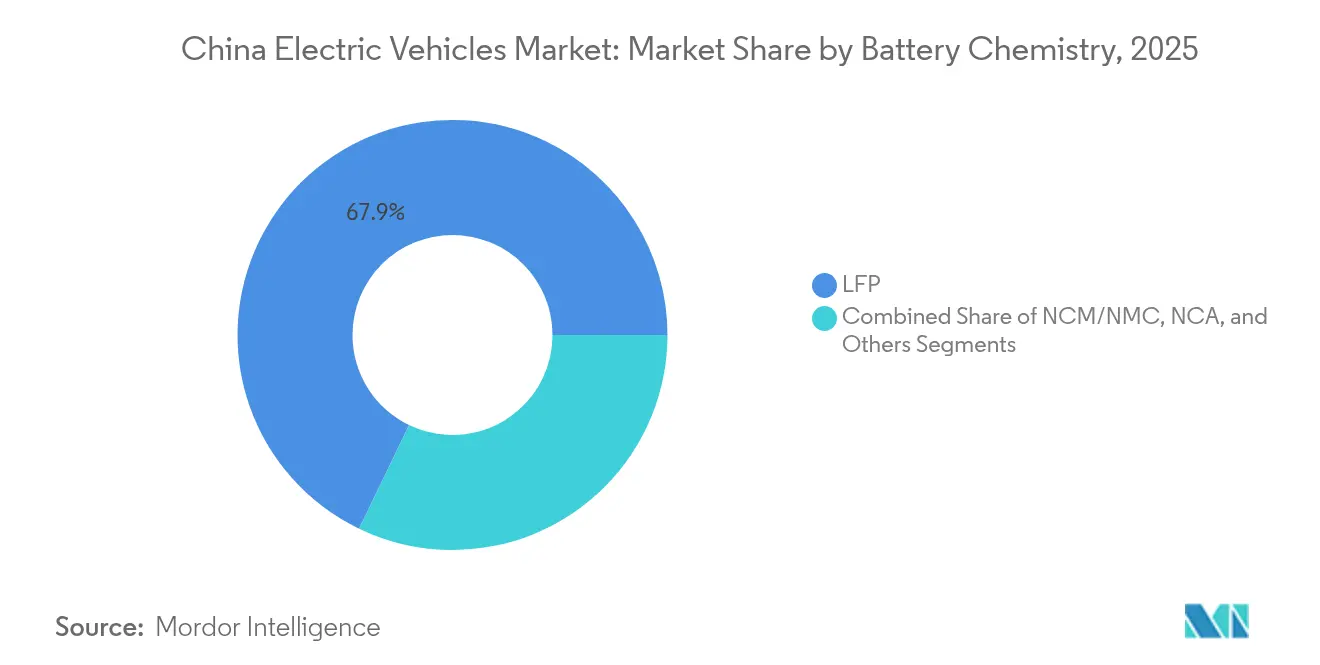

- Par chimie des batteries, le LFP a représenté une part de 67,85 % en 2025, tandis que les autres sous-segments sont en voie d'atteindre un TCAC de 33,20 % jusqu'en 2031.

- Par tranche de prix, le segment 10 000 - 20 000 USD était en tête avec une part de 46,15 % en 2025 ; les véhicules de plus de 50 000 USD devraient croître à un TCAC de 21,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des véhicules électriques hybrides rechargeables dans les villes de rang 2 et 3 | +4.1% | Villes de rang 2 et 3, zones rurales | Court terme (≤ 2 ans) |

| Parité des coûts du LFP avec les petites voitures à moteur à combustion interne | +3.8% | National, plus forte dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Exonérations fiscales sur les véhicules à nouvelles énergies prolongées jusqu'en 2027 | +3.2% | National, avec un impact plus fort dans les villes de rang 2 et 3 | Moyen terme (2-4 ans) |

| Expansion du corridor de recharge rapide et d'échange de batteries | +2.8% | National, concentré dans les principaux corridors de transport | Long terme (≥ 4 ans) |

| Quotas de fret électrique stimulant la demande de véhicules commerciaux légers | +1.9% | Grandes zones métropolitaines, hubs logistiques | Moyen terme (2-4 ans) |

| Les tarifs V2G débloquent des revenus liés au réseau électrique | +1.5% | Villes pilotes, en expansion vers le niveau provincial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolongation des exonérations de taxe d'achat sur les véhicules à nouvelles énergies jusqu'en 2027

Le statut d'exonération fiscale, d'une valeur de 1 390 à 4 175 USD par véhicule, amortit la transition post-subvention et maintient la compétitivité des prix d'entrée de gamme. Les clients des villes de rang 2 et 3 réagissent fortement à cette économie, et un tiers des ventes de véhicules à nouvelles énergies en 2024 ont bénéficié de l'exonération combinée aux incitations à la reprise. Des horizons de politique prévisibles permettent aux constructeurs automobiles de planifier les montées en capacité et les actualisations de mi-cycle, notamment pour les crossovers de milieu de gamme qui constituent le volume des véhicules électriques en Chine.

Déploiement à l'échelle nationale d'un corridor de recharge rapide et d'échange de batteries

Les points de recharge publics ont considérablement augmenté au cours des dernières années, tandis que CATL et Sinopec déploient 500 stations d'échange de batteries capables d'effectuer des échanges en deux minutes. La couverture autoroutière s'étend désormais à 60 % des aires de service, et 57 % des chargeurs restent concentrés dans 15 villes, ce qui indique une marge de progression dans les provinces occidentales. La stratégie d'infrastructure à double voie répond aux besoins de recharge des navetteurs et aux exigences de disponibilité des flottes, renforçant la confiance dans le marché chinois des véhicules électriques.

Essor des véhicules électriques hybrides rechargeables dans les villes de rang 2 et 3 grâce à l'attrait des économies de carburant

Les livraisons de véhicules électriques hybrides rechargeables ont bondi de plus de 80 % en 2024, les consommateurs ayant adopté la gamme de prix BYD Qin L en dessous de 16 700 USD. La flexibilité bi-énergie atténue le manque d'accès aux bornes de recharge et réduit le coût total de possession. Les recherches montrent que les acheteurs en dehors des métropoles de rang 1 placent les économies d'exploitation au-dessus des facteurs environnementaux, faisant des véhicules électriques hybrides rechargeables le pont pragmatique vers l'électrification totale.

Quotas municipaux de fret électrique stimulant la demande de véhicules commerciaux légers électriques

Les villes restreignent l'accès des camionnettes diesel aux heures de pointe, propulsant les immatriculations de véhicules commerciaux légers électriques à plus de 38 000 unités au premier semestre 2024. Les camionnettes à échange de batteries tirent parti du changement de module en deux minutes de CATL pour maximiser la densité des itinéraires. Les opérateurs de flottes bénéficient de contrats de batterie en tant que service qui transfèrent le risque de valeur résiduelle, consolidant le pilier commercial du marché chinois des véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suppression progressive des subventions ralentissant les cycles de renouvellement | -2.7% | National, impact plus fort dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix du lithium et des contrôles à l'exportation | -1.8% | Chaîne d'approvisionnement mondiale, production nationale de batteries | Moyen terme (2-4 ans) |

| Problèmes de qualité des véhicules à nouvelles énergies affectant la fidélité | -1.6% | National, impact plus fort sur les segments premium | Court terme (≤ 2 ans) |

| Plafonds provinciaux sur les chargeurs sous-utilisés | -1.2% | Niveau provincial, particulièrement dans les régions en surcapacité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive des subventions centrales ralentissant les cycles de renouvellement

La suppression des subventions en décembre 2022 a réduit les incitations à l'achat de 1 670 à 2 780 RMB, augmentant la sensibilité aux prix dans les berlines de milieu de gamme. Les constructeurs automobiles ont répondu par des remises et des programmes régionaux de reprise, mais les intervalles de remplacement se sont allongés. À mesure que les coûts des intrants pour les batteries diminuent, la dépendance aux subventions directes devrait s'estomper, rétablissant des rythmes de remplacement naturels au sein du marché chinois des véhicules électriques.

Volatilité des prix du carbonate de lithium et des contrôles à l'exportation

Une chute des prix de 80 % à environ 13 000 USD/tonne a allégé la pression sur les coûts à court terme, mais a mis en évidence le risque d'approvisionnement, la Chine important 83,65 % de ses matières premières en lithium. Les menaces de contrôle des exportations de l'Australie et du Chili compliquent les contrats d'approvisionnement pluriannuels, poussant les fabricants de cellules vers des chimies à base de sodium-ion et riches en fer, moins exposées aux fluctuations du lithium.[1]"Volatilité des prix du carbonate de lithium et des contrôles à l'exportation," Institut d'études sur l'énergie d'Oxford, oxfordenergy.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de groupe motopropulseur : la dynamique des véhicules électriques hybrides rechargeables remet en question le leadership des véhicules électriques à batterie

Les véhicules électriques à batterie ont dominé les livraisons 2025 avec une part de 57,72 %, ancrant la taille du marché chinois des véhicules électriques pour cette année. Les hybrides rechargeables, cependant, devraient afficher un TCAC de 20,88 % jusqu'en 2031, réduisant l'écart à mesure que les infrastructures se diffusent vers l'intérieur des terres. La flexibilité bi-énergie fait des véhicules électriques hybrides rechargeables la technologie de transition privilégiée pour les conducteurs confrontés à des bornes de recharge peu nombreuses.

L'érosion continue des coûts des véhicules électriques à batterie maintient l'attrait des modèles entièrement électriques dans les sous-compactes et les flottes de taxis, mais la croissance des véhicules électriques hybrides rechargeables dans les SUV familiaux et les berlines rurales diversifie le mix de groupes motopropulseurs. Les constructeurs se couvrent donc sur plusieurs architectures, tandis que les programmes à état solide ciblent la vague premium de véhicules électriques à batterie post-2030.

Par type de véhicule : l'électrification commerciale s'accélère

Les voitures particulières ont capté 87,60 % de la part de marché des véhicules électriques en Chine en 2025, mais les camionnettes commerciales légères progressent sur une trajectoire de TCAC de 18,20 %. Les quotas municipaux zéro émission, la logistique en étoile et l'économie de l'échange de batteries font des véhicules commerciaux légers électriques un actif de flotte fiable.

Les SUV affichent un TCAC de 14,85 % à mesure que les consommateurs montent en gamme pour l'espace habitacle, et les opérateurs d'autobus renouvellent leurs flottes diesel sous les mandats locaux de faibles émissions. L'adoption commerciale renforce les courbes de demande de batteries et élargit la taille du marché chinois des véhicules électriques au-delà de la mobilité privée.

Par chimie des batteries : la disruption du sodium-ion en vue

Le LFP a conservé une domination de 67,85 % en 2025, cimentant le leadership en termes de coûts pour le marché chinois des véhicules électriques. Les autres sous-segments progressent à un TCAC de 33,20 %, avec des prototypes de batteries sodium-ion de CATL atteignant 160 Wh/kg. L'abondance du sodium brut et la simplification des chaînes d'approvisionnement couvrent l'exposition au lithium, convenant aux berlines à hayon d'entrée de gamme et aux camionnettes de livraison.

La chimie NCM maintient sa position dans les berlines de performance, mais fait face à des vents contraires en termes de coûts. Les feuilles de route à état solide visant 500 Wh/kg d'ici 2027 pourraient recalibrer les références de densité dans les crossovers de luxe et les autocars interurbains.

Par tranche de prix : solidité du marché intermédiaire au milieu d'une montée en gamme premium

La tranche de prix 10 000-20 000 USD a capté 46,15 % du volume total des ventes de véhicules électriques en 2025, la positionnant comme le segment le plus concentré du marché chinois des véhicules électriques. Pendant ce temps, la catégorie supérieure à 50 000 USD se développe à un TCAC de 21,50 %, portée par la demande des navetteurs urbains et des programmes de covoiturage. Les véhicules électriques dont le prix est compris entre 30 000 et 50 000 USD progressent à un TCAC de 14,20 %, soutenus par l'intérêt croissant pour les fonctionnalités avancées d'aide à la conduite et les marques premium.

La compression des prix — les prix de vente au détail moyens ont chuté de 19 % en deux ans — reflète l'expansion des capacités et la baisse des coûts des batteries. Les constructeurs alignent désormais soigneusement les niveaux de finition pour défendre leur image de marque tout en satisfaisant les contextes sensibles aux prix.

Analyse géographique

Les provinces orientales et méridionales restent des puissances, mais la pénétration a légèrement dérivé à mesure que les ventes dans l'arrière-pays s'accéléraient. Les villes de rang 1 ont atteint une pénétration des véhicules à nouvelles énergies supérieure à 70 %, soutenue par une infrastructure dense, des quotas restrictifs de plaques d'immatriculation pour les voitures à moteur à combustion interne et des acheteurs aisés. Le marché chinois des véhicules électriques gagne désormais des volumes supplémentaires dans les localités de rang 2 et 3, où les véhicules électriques hybrides rechargeables comblent les lacunes en matière de recharge et où les campagnes de promotion rurale favorisent l'adoption.

Les infrastructures restent inégales ; 57 % des chargeurs sont concentrés dans 15 mégapoles. Les programmes gouvernementaux financent la couverture des corridors, et les déploiements de stations d'échange de batteries au niveau des comtés par NIO promettent une disponibilité dans 2 844 comtés. L'accès aux trains à grande vitesse stimule de manière inattendue la confiance dans les véhicules électriques en réduisant les temps de trajet interurbains qui, autrement, amplifient l'anxiété liée à l'autonomie.

La fabrication pour l'exportation se concentre dans les hubs côtiers, expédiant 1,284 million de véhicules à nouvelles énergies vers 160 marchés en 2024. Les provinces intérieures courtisent les investissements dans la chaîne d'approvisionnement, intégrant des usines de batteries, de moteurs et d'électronique dans la revitalisation industrielle locale. Des incitations provinciales variées — des remises sur le stationnement aux réductions sur l'électricité — façonnent des courbes d'adoption localisées, mais étendent collectivement la portée du marché chinois des véhicules électriques à l'échelle nationale.

Paysage concurrentiel

Environ 90 marques se disputent l'arène, mais les 10 premières captent la majorité des ventes, indiquant une pression de consolidation modérée. BYD mène depuis l'avant, tirant parti d'une intégration de bout en bout de la batterie à la voiture et de remises promotionnelles de 30 % pour défendre sa part. SAIC-GM-Wuling conserve le leadership dans les micro-véhicules électriques, Tesla maintient une image de marque premium, et la stratégie de plateforme de Huawei permet à plusieurs partenaires de déployer rapidement le logiciel de cockpit Harmony.

Trois approches stratégiques dominent. Premièrement, les acteurs intégrés verticalement tels que BYD gèrent en interne les cellules, les packs et les semi-conducteurs. Deuxièmement, les alliances technologiques — Huawei-Seres et Xiaomi-BAIC — partagent des stacks électroniques, raccourcissant le délai de mise sur le marché. Troisièmement, les plateformes de véhicules modulaires permettent aux constructeurs historiques comme Geely d'amortir la R&D sur plusieurs sous-marques.

Les marges se sont resserrées à 5 %, le niveau le plus bas depuis une décennie, amplifiant les enjeux de survie. La différenciation s'appuie sur des percées en matière de recharge rapide, des échanges de batteries en 2 minutes et la standardisation de l'aide à la conduite de niveau 2+. La hausse des taux de défauts signalée par J.D. Power propulse les investissements dans le contrôle qualité, avantageant les entreprises dotées d'une surveillance mature de la chaîne d'approvisionnement. Choco-Swap, la norme ouverte d'échange de batteries de CATL, alliée à 100 partenaires, illustre comment les stratégies d'écosystème peuvent créer de nouveaux bassins de revenus au-delà des ventes unitaires et influencer la structure future du marché chinois des véhicules électriques.[3]"Lancement de l'écosystème Choco-Swap," Contemporary Amperex Technology Co. Limited, catl.com

Leaders du secteur des véhicules électriques en Chine

BYD Company Ltd

SAIC Motor Corporation Limited

Geely Auto Group

Tesla Inc.

Changan Automobile

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : CATL et Sinopec ont lancé la construction de 500 stations d'échange de batteries, permettant des échanges rapides en deux minutes. Ces stations visent à améliorer l'efficacité des opérations des véhicules électriques en réduisant considérablement le temps de recharge.

- Mars 2025 : NIO et CATL ont conclu un accord sur la couverture complète des stations d'échange au niveau des comtés, CATL investissant jusqu'à 2,5 milliards RMB dans NIO Energy.

- Janvier 2025 : La Chine a prolongé son programme de reprise de véhicules jusqu'en 2025 pour atténuer l'impact de la suppression progressive des subventions. Cette initiative encourage le renouvellement des véhicules et soutient la demande du marché pendant la période de transition.

- Décembre 2024 : CATL a dévoilé l'écosystème Choco-Swap avec près de 100 partenaires, visant 30 000 sites d'échange d'ici 2030.

Périmètre du rapport sur le marché des véhicules électriques en Chine

Un véhicule électrique fonctionne grâce à un moteur électrique plutôt qu'à un moteur à combustion interne qui génère de l'énergie en brûlant un mélange de carburant et de gaz. La pollution croissante, le réchauffement climatique et l'épuisement des ressources naturelles font de ce type de véhicule un remplacement possible des automobiles de génération actuelle dans tout le pays.

Le marché chinois des véhicules électriques est segmenté par type de véhicule et type de groupe motopropulseur. Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base du type de groupe motopropulseur, le marché est segmenté en véhicules électriques à batterie et véhicules électriques hybrides rechargeables. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (milliards USD).

| Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à pile à combustible |

| Voitures particulières | Hayon |

| Berline | |

| SUV | |

| Monospace | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Autobus et autocars | |

| Camions moyens et lourds |

| LFP |

| NCM/NMC |

| NCA |

| Autres |

| Moins de 10 000 USD |

| 10 000 - 20 000 USD |

| 20 000 - 30 000 USD |

| 30 000 - 50 000 USD |

| Plus de 50 000 USD |

| Par type de groupe motopropulseur | Véhicules électriques à batterie | |

| Véhicules électriques hybrides rechargeables | ||

| Véhicules électriques à pile à combustible | ||

| Par type de véhicule | Voitures particulières | Hayon |

| Berline | ||

| SUV | ||

| Monospace | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Autobus et autocars | ||

| Camions moyens et lourds | ||

| Par chimie des batteries | LFP | |

| NCM/NMC | ||

| NCA | ||

| Autres | ||

| Par tranche de prix | Moins de 10 000 USD | |

| 10 000 - 20 000 USD | ||

| 20 000 - 30 000 USD | ||

| 30 000 - 50 000 USD | ||

| Plus de 50 000 USD | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois des véhicules électriques ?

Le marché chinois des véhicules électriques représentait 418,08 milliards USD en 2026 et devrait atteindre 908,9 milliards USD d'ici 2031.

Quel segment de groupe motopropulseur connaît la croissance la plus rapide ?

Les véhicules électriques hybrides rechargeables devraient enregistrer un TCAC de 20,88 % jusqu'en 2031, le plus élevé parmi les groupes motopropulseurs.

Quelle est la position dominante de BYD dans le paysage des véhicules électriques en Chine ?

BYD détenait la majorité des ventes nationales de véhicules électriques en 2024, menant un groupe de cinq acteurs qui contrôle collectivement environ la majorité du marché.

Quel rôle jouent les stations d'échange de batteries ?

Les réseaux d'échange de batteries de CATL, NIO et leurs partenaires promettent des échanges en deux minutes qui minimisent les temps d'arrêt, ce qui est particulièrement précieux pour les flottes logistiques.

Pourquoi les véhicules électriques hybrides rechargeables sont-ils populaires dans les villes de rang 2 et 3 ?

Ils offrent des économies de carburant et une flexibilité longue portée là où la recharge publique reste rare, répondant aux attentes des acheteurs soucieux des coûts en dehors des grandes métropoles.

Dernière mise à jour de la page le: