Taille et part du marché des deux-roues en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.71 Milliards de dollars |

| Taille du Marché (2026) | 25.42 Milliards de dollars |

| Taille du Marché (2031) | 29.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des deux-roues en Chine par Mordor Intelligence

La taille du marché des deux-roues en Chine en 2026 est estimée à 25,42 milliards USD, en progression par rapport à la valeur 2025 de 24,71 milliards USD, avec des projections pour 2031 s'établissant à 29,29 milliards USD, soit une croissance au CAGR de 2,88 % sur la période 2026-2031. Cette expansion est principalement portée par des propriétaires qui optent pour des machines plus sûres et plus performantes, tandis que l'électrification et le renforcement des réglementations de sécurité reconfigurent la stratégie concurrentielle[1]"Bulletin de production et de ventes de deux-roues en Chine 2025", ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn. La Chine de l'Est conserve la base clientèle la plus étendue en raison de la densité urbaine et de la maturité des chaînes d'approvisionnement. La Chine du Sud-Ouest affiche quant à elle les gains de volume les plus rapides, les investissements en infrastructure ouvrant les terrains vallonnés à la mobilité électrique. Les motos restent dominantes pour les usages mixtes, mais les scooters et les variantes électriques les surpassent en termes de croissance, les navetteurs privilégiant les châssis compacts et les batteries éligibles aux subventions. La sensibilité au prix demeure forte — les trois quarts des livraisons restent en dessous de 1 000 USD — mais une prémiumisation progressive est visible dans la tranche 1 501-2 000 USD, où les conducteurs paient pour des batteries lithium, des tableaux de bord connectés et la fiabilité de la marque.

Points clés du rapport

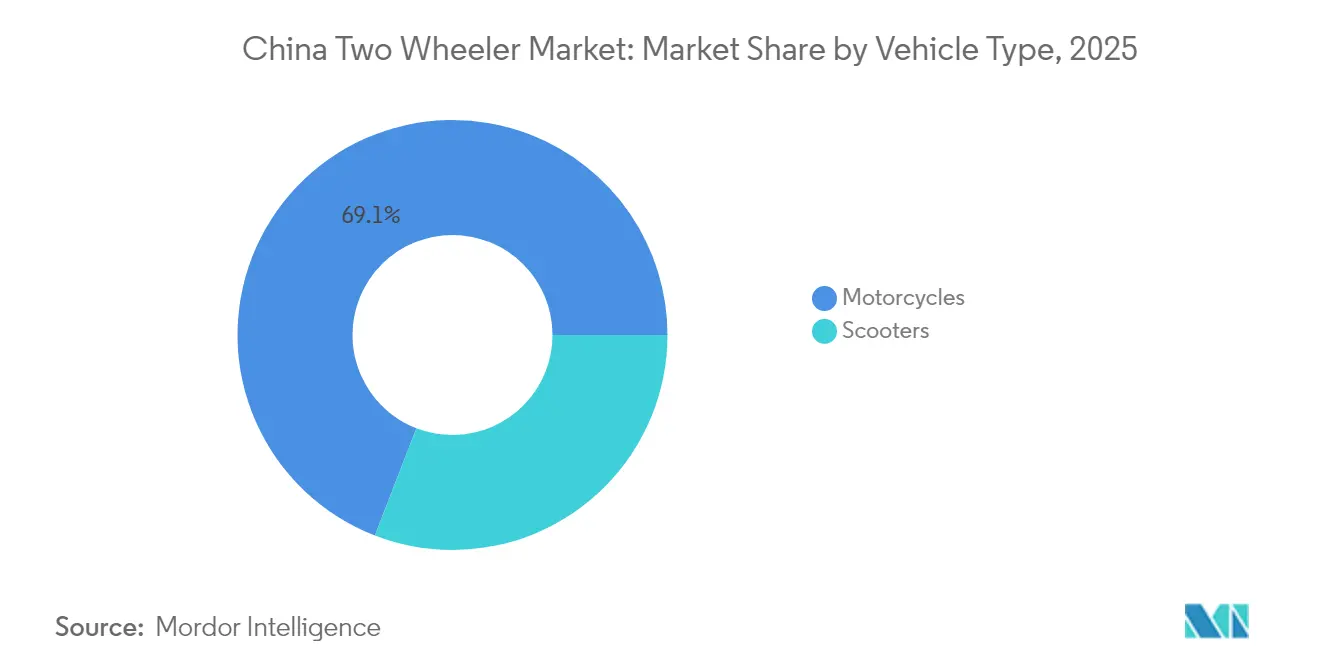

- Par type de véhicule, les motos dominent le marché des deux-roues en Chine, représentant 69,12 % de la taille du marché en 2025 ; les scooters devraient croître à un CAGR de 4,12 % jusqu'en 2031.

- Par mode de propulsion, les modèles à moteur à combustion interne représentaient 71,84 % de la taille du marché des deux-roues en Chine en 2025, et les variantes électriques devraient progresser à un CAGR de 7,05 % durant la période 2026-2031.

- Par cylindrée/puissance moteur, les modèles jusqu'à 110 cc détenaient 43,78 % de la taille du marché des deux-roues en Chine en 2025, tandis que la catégorie électrique supérieure à 5,0 kW devrait progresser à un CAGR de 4,29 % jusqu'en 2031.

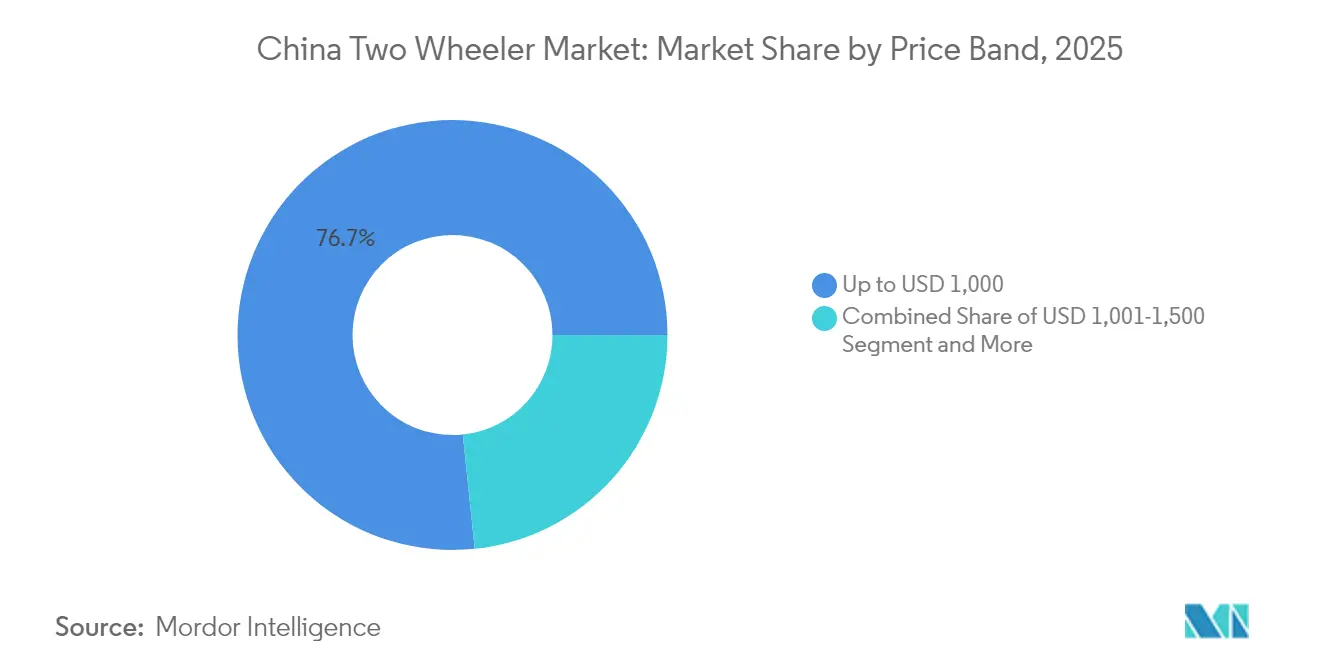

- Par tranche de prix, les unités inférieures à 1 000 USD représentaient 76,65 % de la taille du marché des deux-roues en Chine en 2025, tandis que la tranche 1 501-2 000 USD devrait croître à un CAGR de 4,55 % sur la période de prévision.

- Par utilisateur final, les conducteurs B2C représentaient 68,73 % de la taille du marché des deux-roues en Chine en 2025, et les flottes de livraison devraient croître à un CAGR de 3,84 % jusqu'en 2031.

- Par canal de vente, les concessions hors ligne contrôlaient 83,62 % de la taille du marché des deux-roues en Chine en 2025, tandis que les plateformes en ligne devraient afficher un CAGR de 4,15 % jusqu'en 2031.

- Par région, la Chine de l'Est représentait 31,05 % de la taille du marché des deux-roues en Chine en 2025, tandis que la Chine du Sud-Ouest devrait se développer à un CAGR de 3,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des deux-roues en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour les deux-roues électriques et exonérations fiscales | +1.2% | National, avec des bénéfices concentrés dans les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Congestion urbaine stimulant la demande de mobilité du dernier kilomètre | +0.8% | Centres urbains de Chine de l'Est, Chine Centre-Sud, Chine du Nord | Long terme (≥ 4 ans) |

| Essor du commerce électronique et de la livraison | +0.7% | National, avec l'impact le plus fort en Chine de l'Est et en Chine Centre-Sud | Moyen terme (2-4 ans) |

| Coût total de possession faible par rapport aux voitures et aux transports en commun | +0.5% | National, notamment dans les villes de rang 3 et de rang 4 | Long terme (≥ 4 ans) |

| Expansion de l'échange de batteries dans les villes de rang 3/4 | +0.4% | Chine du Sud-Ouest, Chine du Nord-Ouest, Chine du Nord-Est | Long terme (≥ 4 ans) |

| Télématique par intelligence artificielle optimisant l'utilisation des flottes | +0.3% | National, concentré dans les applications de flottes commerciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour les deux-roues électriques et exonération de la taxe d'achat

Les programmes d'incitation ont fortement réduit les prix de vente au détail des vélos électriques, les positionnant comme une alternative compétitive aux véhicules à moteur à combustion interne, et ce bien plus tôt que ne le permettraient seules les économies de carburant. Une initiative de reprise lancée au printemps 2024, adoptée par de nombreuses villes, incite les consommateurs à passer à des modèles de vélos plus récents et plus sûrs. Parallèlement, des évolutions réglementaires, notamment la mise à jour des normes nationales de sécurité des batteries, modifient les critères d'éligibilité aux subventions[2]"Mise en œuvre de la norme de batterie GB 43854-2024", Beijing Legal Daily, bjlegaldaily.com. Ces révisions accordent la priorité à la sécurité et à la conformité, réorientant le soutien financier des incitations généralisées vers une approche plus ciblée, axée sur le remplacement des unités obsolètes ou non conformes.

Sentant l'urgence à mesure que la fenêtre d'aide gouvernementale se rétrécit, les fabricants accélèrent leurs opérations. Cependant, les disparités régionales dans le déploiement des politiques conduisent les entreprises à planifier stratégiquement le lancement de leurs produits en coïncidant avec les fenêtres de financement locales. Cela a entraîné une diffusion plus rapide des avancées technologiques dans les régions côtières économiquement dynamiques, établissant une référence pour l'adoption nationale.

Congestion urbaine stimulant la demande de mobilité du dernier kilomètre

Dans des métropoles animées telles que Shanghai et Shenzhen, la congestion du trafic aux heures de pointe a ramené la vitesse moyenne des véhicules à un point d'arrêt. Dans ce contexte, les deux-roues — notamment les motos électriques et les scooters — sont devenus le choix privilégié pour les déplacements de courte distance, laissant souvent les camionnettes loin derrière. Leur avantage est renforcé par des politiques exemptant les motos des péages de congestion, les rendant plus rapides et plus économiques. Le secteur de la livraison instantanée en plein essor, pilier de la logistique urbaine, s'appuie fortement sur les deux-roues pour leur rapidité et leur adaptabilité. De plus, la popularité croissante des services d'échange de batteries garantit aux conducteurs un service fluide tout au long de la journée, évitant les contraintes de la recharge à domicile et améliorant la productivité.

L'infrastructure urbaine s'adapte à cette domination des deux-roues. Des initiatives telles que des places de stationnement dédiées en bordure de trottoir et des programmes pilotes de voies exclusives soulignent le rôle central des deux-roues dans la livraison du dernier kilomètre. Pourtant, si les solutions de mobilité partagée, comme les vélos sans station d'attache, ont fait sensation, elles se sont révélées insuffisantes pour les coursiers professionnels. Ces derniers, ayant besoin d'une capacité de charge et d'une fiabilité plus importantes, trouvent les vélos sans station d'attache insuffisants.

Essor du commerce électronique et de la livraison

Le flux de colis a augmenté au cours des trois premiers trimestres de 2025, créant une demande structurelle pour les deux-roues de qualité commerciale dotés de cadres renforcés et de porte-bagages plus grands. Les acheteurs commerciaux privilégient la disponibilité, ce qui a conduit à l'installation d'armoires d'échange de batteries dans les devantures de commerçants, réduisant le temps d'attente des conducteurs à moins d'une minute. Les opérateurs de messagerie express spécifient des verrous Bluetooth et de la télématique pour l'optimisation des itinéraires, tandis que les incitations municipales en faveur des coursiers zéro émission accordent aux plateformes électriques un accès privilégié aux trottoirs. Les robots autonomes restent au stade pilote, de sorte que les conducteurs humains conservent l'avantage sur les itinéraires urbains complexes.

Faible coût total de possession

Les deux-roues électriques gagnent rapidement en popularité dans le paysage de la mobilité urbaine en Chine grâce à leur efficacité économique, aux politiques de soutien et à l'évolution des infrastructures. Les programmes d'incitation les rendent plus abordables que les véhicules à combustion interne, tandis que les réglementations de sécurité mises à jour orientent les subventions vers les modèles conformes, encourageant les fabricants à accroître rapidement leur capacité de production. Dans des villes congestionnées comme Shanghai et Shenzhen, les deux-roues offrent un avantage de vitesse pour les courts trajets et sont exemptés des péages de congestion. Le secteur de la livraison instantanée en plein essor s'appuie sur ces véhicules, soutenu par des services d'échange de batteries qui éliminent les temps d'arrêt liés à la recharge. Les améliorations d'infrastructure, telles que les baies de stationnement en bordure de trottoir et les voies dédiées, renforcent leur domination, bien que les flottes partagées soient moins pertinentes pour les coursiers ayant des besoins de charge utile plus élevés. Les coûts opérationnels sont inférieurs à ceux des voitures en raison d'un entretien minimal, de l'exonération d'immatriculation pour les modèles à basse vitesse et de l'électricité subventionnée. Même avec des surcharges potentielles liées à la sécurité, telles que les obligations de port du casque et l'assurance, les deux-roues électriques devraient conserver un avantage en termes de coût, séduisant à la fois les conducteurs individuels et les utilisateurs commerciaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevé d'accidents et de mortalité parmi les conducteurs | -0.6% | National, avec l'impact le plus fort dans les villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Réglementation plus stricte pour la classification des vélos électriques à basse vitesse | -0.5% | National, affectant particulièrement le segment inférieur à 25 km/h | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en lithium et en graphite | -0.4% | Régions nationales de fabrication et dépendantes des importations | Moyen terme (2-4 ans) |

| Concurrence des plateformes de micromobilité partagée | -0.3% | Centres urbains de Chine de l'Est et de Chine Centre-Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevé d'accidents et de mortalité parmi les conducteurs

Les incidents d'incendie liés à la recharge de batteries en intérieur ont dépassé 21 000 cas en 2023, entraînant des inspections plus sévères et l'obligation de certification CCC pour chaque nouveau système de vélo électrique à partir de novembre 2024. Les taux de blessures restent 15 à 20 fois plus élevés que pour les occupants de voitures par kilomètre parcouru. Les municipalités mettent en place des programmes pilotes d'obligation de port du casque et de voies dédiées aux deux-roues électriques, marquant une évolution vers un contrôle renforcé de la sécurité. Les compagnies d'assurance déploient des options de couverture en responsabilité civile, augmentant marginalement les coûts pour les modèles plus rapides. Les fabricants supportent des coûts de production accrus pour se conformer aux nouvelles normes nationales relatives aux châssis de véhicules et à la sécurité des batteries. Bien que ces ajustements alourdissent les dépenses, ils renforcent la confiance des consommateurs et soulignent une évolution du marché qui privilégie la sécurité et la fiabilité.

Volatilité de la chaîne d'approvisionnement en lithium et en graphite

Les fabricants nationaux prennent des mesures stratégiques pour contrecarrer la volatilité des prix du carbonate de lithium, qui influencent fortement les coûts des batteries et, par conséquent, la production de véhicules électriques[3]"Volatilité des prix du lithium et contre-mesures des équipementiers", Economic Observer, eeo.com.cn. Ces stratégies comprennent la création de coentreprises pour l'extraction de matières premières et l'exploration de technologies alternatives, telles que les batteries sodium-ion. Si les batteries sodium-ion réduisent la dépendance au lithium, elles présentent des défis en termes de performances énergétiques. Pour se protéger des fluctuations imprévisibles du marché au comptant, les fabricants recourent à des contrats d'approvisionnement à long terme. Ils continuent néanmoins de faire face aux perturbations causées par les tensions géopolitiques et les obstacles logistiques. Si le maintien de stocks tampons peut offrir une certaine protection, il immobilise également des ressources financières. Cette situation pose des difficultés aux acteurs de petite taille et accélère la consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les motos conservent leur part, les scooters prennent de la vitesse

Les motos représentent 69,12 % de la taille du marché des deux-roues en Chine en 2025, mais les scooters progressent rapidement à un CAGR de 4,12 % jusqu'en 2031, grâce à une ergonomie de type pas-à-pas favorisée dans les rues encombrées. Les motos de loisir à grande cylindrée devraient connaître une croissance significative début 2024, à mesure que la hausse des revenus intègre les sorties du week-end dans les usages. Les tableaux de bord numériques avec assistants vocaux à intelligence artificielle et mises à jour OTA sont désormais standard sur les modèles de milieu de gamme, imitant les tableaux de bord automobiles. Les conducteurs ruraux maintiennent les motos en tête grâce à l'autonomie du réservoir et à la robustesse des châssis, mais dans les centres-villes, les avantages de stationnement des scooters et leurs boîtes de vitesses automatiques séduisent les navetteurs.

L'adoption des scooters en milieu urbain bénéficie également des réglementations locales interdisant les motos pleine taille dans les quartiers centraux, orientant les cycles de remplacement vers des châssis plus légers. Les marques proposent des batteries lithium sous la selle et des clés de démarrage NFC, faisant progresser les prix de vente moyens dans la tranche 1 501-2 000 USD. Les revenus des accessoires — des casques intelligents aux abonnements d'applications — approfondissent les marges même si la croissance unitaire se modère dans le segment des motos à maturité.

Par mode de propulsion : l'essor de l'électrique se confirme

Les moteurs à combustion interne représentent encore 71,84 % de la taille du marché des deux-roues en Chine en 2025, mais les véhicules électriques progressent à un taux de croissance annuel composé de 7,05 % jusqu'en 2031, à mesure que les subventions, les réseaux de recharge et les zones à faibles émissions s'étendent. Des prototypes sodium-ion de Yadea et Tailg ont fait leurs débuts en 2024, offrant une durée de vie de 3 000 cycles tout en réduisant de 10 à 15 % le coût des batteries. Les villes côtières assistent à une expansion rapide des flottes de livraison électriques, portée par de faibles coûts opérationnels et un meilleur accès urbain. Pendant ce temps, les régions rurales restent fortement dépendantes des véhicules à essence, freinées par des infrastructures limitées et la nécessité d'une réduction supplémentaire des prix des batteries. Cette disparité urbaine-rurale souligne les progrès de l'électrification et les obstacles qui doivent encore être surmontés pour une transition à l'échelle nationale.

Les fabricants de véhicules électriques répondent à l'anxiété liée à l'autonomie en déployant des stations d'échange de batteries et en intégrant le suivi de localisation en temps réel dans leurs applications. Les fabricants traditionnels de moteurs à combustion interne améliorent l'efficacité énergétique et mettent à jour leurs moteurs pour répondre à des normes d'émissions plus strictes, bien que le resserrement des réglementations carbone réduise leur part de marché. Les véhicules hybrides restent un marché de niche en raison de leur complexité accrue et de l'absence de subventions.

Par cylindrée/puissance moteur : l'entrée de gamme reste reine

Les unités de moins de 110 cc ou 400 W représentent 43,78 % de la taille du marché des deux-roues en Chine en 2025, les primo-acheteurs et les utilisateurs ruraux recherchant des prix d'achat bas et un entretien simple. Cependant, la catégorie électrique supérieure à 5 kW est la plus dynamique, avec un CAGR de 4,29 % jusqu'en 2031, portée par les passionnés de performance et les pilotes de covoiturage. Les vélos électriques de moins de 400 W bénéficient d'un statut sans permis, soutenant les volumes, mais les navetteurs premium paient désormais pour des moteurs à moyeu de 5 kW capables d'atteindre 80 km/h et intégrant l'ABS.

Les châssis de plateforme permettent aux usines de partager des cadres et des bras oscillants entre les différentes catégories de puissance, réduisant les coûts tout en adaptant les moteurs et les batteries aux réglementations locales. Les moteurs à combustion interne dans la tranche 126-150 cc restent populaires pour les usages agricoles et les petites entreprises de transport, où le couple et l'autonomie du carburant sont plus importants que les émissions ou l'accélération.

Par tranche de prix : le budget domine, le milieu de gamme s'épanouit

Les modèles jusqu'à 1 000 USD ont capté 76,65 % de la taille du marché des deux-roues en Chine en 2025, car le volume provenant des acheteurs urbains et des ménages ruraux reste axé sur le prix. Néanmoins, la tranche 1 501-2 000 USD affiche un CAGR de 4,55 % à mesure que les batteries lithium et les écrans lumineux font progresser les prix de vente moyens. Les bons de reprise incitent les conducteurs à remplacer leurs vélos à batterie au plomb non conformes par des successeurs certifiés aux normes de sécurité et équipés de batteries lithium-ion, généralement au-dessus de 1 200 USD, faisant ainsi monter la courbe des dépenses.

Les tranches premium au-dessus de 3 000 USD restent réduites, composées principalement de motos de tourisme à essence de luxe et d'électriques importées, mais le marketing sur les réseaux sociaux élargit leur attrait aspirationnel. Les applications de financement des principaux équipementiers proposent des packages sans intérêt sur 12 mois, permettant aux acheteurs sensibles au prix d'accéder aux produits de milieu de gamme sans choc tarifaire.

Par utilisateur final : le B2C mène, le B2B progresse fortement

La possession individuelle représentait 68,73 % de la taille du marché des deux-roues en Chine en 2025 ; pourtant, les coursiers de colis et les flottes de livraison de nourriture devraient progresser à un CAGR de 3,84 % jusqu'en 2031. Les acheteurs de flottes exigent des porte-bagages robustes, des verrous IoT antivol et des logements de batterie prêts pour l'échange. En revanche, la valeur, la facilité de stationnement et l'intégration aux smartphones continuent d'être les priorités des consommateurs.

Les programmes des ressources humaines d'entreprise subventionnent désormais les déplacements en vélo électrique des employés à mesure que les villes restreignent l'accès aux voitures, offrant aux équipementiers des commandes en volume et des spécifications cohérentes. Les pilotes de taxi à vélo à Hainan et au Guangxi ajoutent une autre tranche commerciale, mais attendent une clarification réglementaire. Les offres groupées d'assurance et les logiciels de maintenance prédictive donnent aux gestionnaires de flottes un contrôle des coûts sur le cycle de vie, consolidant la préférence pour les véhicules électriques dans les achats B2B.

Par canal de vente : les concessions règnent, le numérique monte en puissance

Les concessionnaires représentent encore 83,62 % de la taille du marché des deux-roues en Chine en 2025, les clients préférant les essais physiques, les conseils financiers et le service local. Pourtant, le commerce électronique porté par les diffusions en direct devrait afficher un CAGR de 4,15 % jusqu'en 2031, mené par les concessionnaires NIU qui ont triplé leurs ventes mensuelles après avoir été formés aux diffusions sur Douyin et Kuaishou en 2024. Les fabricants alimentent désormais les vitrines en ligne en temps réel avec les stocks, permettant aux acheteurs de réserver un numéro d'identification du véhicule (VIN) et de le récupérer en magasin, fusionnant ainsi la commodité numérique avec la confiance dans le service après-vente.

Les acheteurs urbains orientés vers le numérique apprécient la livraison à domicile et les fourgonnettes de service sur site, tandis que les clients ruraux s'appuient sur des commerçants de confiance pour la disponibilité des pièces. Le modèle hybride se consolide à mesure que les équipementiers équipent leurs concessionnaires d'applications CRM, d'approbation de crédit en ligne et de livraison le jour même.

Analyse géographique

La Chine de l'Est a contribué à hauteur de 31,05 % à la taille du marché des deux-roues en Chine en 2025, soutenue par des usines regroupées autour du Jiangsu, du Zhejiang et de Shanghai qui réduisent les délais de livraison et les coûts logistiques. Les agglomérations denses génèrent une demande de remplacement soutenue, et les normes locales strictes incitent les conducteurs à opter pour des modèles électriques conformes dotés de fonctionnalités connectées. Les réseaux d'échange matures couvrent désormais plus de 90 % du réseau du centre-ville de Shanghai, renforçant l'adoption de l'électrique.

La Chine Centre-Sud se classe deuxième au classement général grâce aux usines orientées vers l'exportation du Guangdong et à 4 500 km de pistes cyclables qui abaissent les barrières à la pratique. Guangzhou vise à développer 6 000 km de voies vertes d'ici 2025, et son port facilite les importations de composants, permettant aux équipementiers de maintenir de faibles stocks tampons. La région accueille également d'importants assembleurs de batteries tiers, maintenant des prix de batteries compétitifs.

La Chine du Nord conserve une part significative grâce au leadership politique de Beijing et à la base de composants de Tianjin, mais la croissance est à la traîne en raison des températures hivernales qui réduisent l'autonomie des batteries et des interdictions plus strictes des motos dans les centres-villes qui limitent leur utilisation. Des boîtiers de batteries chauffées subventionnés sont en cours d'expérimentation pour remédier à la dégradation par temps froid ; cependant, les véhicules à moteur à combustion interne continuent de maintenir une part de marché durant les mois froids.

La Chine du Sud-Ouest est la région à la croissance la plus rapide, avec un CAGR de 3,66 % jusqu'en 2031, les clusters de Chongqing et Chengdu attirant des investissements dans la production de châssis légers adaptés aux routes de montagne. Les programmes provinciaux financent des armoires d'échange dans les villes de rang 3, où les coûts de modernisation du réseau électrique sont inférieurs à ceux de l'installation de chargeurs rapides. Le taux de possession de deux-roues dans cette région reste inférieur aux moyennes nationales, laissant une large marge de croissance.

Les provinces du Nord-Est et du Nord-Ouest sont plus petites mais stratégiquement situées. Le terrain accidenté favorise les unités à moteur à combustion interne à couple élevé pour la logistique agricole, tandis que les gouvernements régionaux utilisent les fonds de revitalisation rurale pour subventionner les achats de vélos électriques permettant aux villageois d'accéder aux marchés des bourgs. Des chimies de batteries résistantes au froid, développées conjointement avec des universités locales, pourraient libérer une demande latente.

Paysage concurrentiel

Le secteur des deux-roues en Chine se consolide, avec l'émergence d'une poignée d'acteurs dominants. La hausse des coûts de certification de sécurité et la nécessité d'économies d'échelle ont rendu de plus en plus difficile la compétitivité pour les petits fabricants. En conséquence, beaucoup ont soit quitté le marché, soit fusionné, remodelant significativement le paysage concurrentiel. Les entreprises leaders disposent d'usines avancées, à intégration verticale, équipées de soudage robotisé et de peinture automatisée, leur permettant de réduire considérablement les coûts de main-d'œuvre. De plus, en assemblant en interne les batteries, ces entreprises renforcent leurs chaînes d'approvisionnement et améliorent l'efficacité de leur production, consolidant ainsi leur position sur un marché de plus en plus concurrentiel.

L'expansion internationale est désormais une démarche stratégique clé. Aima opère des entités satellitaires au Vietnam et en Thaïlande, se protégeant ainsi des barrières commerciales et diversifiant ses revenus en devises étrangères. NIU, une entreprise plus petite mais hautement numérique, augmente sa marge brute grâce aux abonnements logiciels et aux diagnostics à distance.

Les courses aux armements technologiques se concentrent sur les puces de télématique, les chimies de batteries et les micrologiciels OTA. Les partenariats avec des startups d'intelligence artificielle nationales apportent le contrôle vocal et les alertes antivol, tandis que des laboratoires conjoints avec des fournisseurs de cellules visent à commercialiser des batteries sodium-ion avant 2026. L'intensité capitalistique augmente ; l'opérateur de stations d'échange de batteries Yugukejia a retardé son introduction en bourse après que l'érosion des marges a mis en évidence les risques liés au délai de récupération.

Leaders du secteur des deux-roues en Chine

Loncin Motor Co. Ltd.

Sundiro Honda Motorcycle Co., Ltd.

Chongqing Zongshen Industrial Group Co., Ltd.

Yadea Group Holdings Ltd.

Jiangmen Dachangjiang Group Co., Ltd. (Haojue)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Honda, en collaboration avec son partenaire local Wuyang-Honda, a officiellement dévoilé le E-VO, sa première moto électrique, sur le marché chinois. Le E-VO associe harmonieusement l'esthétique classique d'un café racer rétro à une technologie et des performances de pointe.

- Janvier 2025 : Yadea, leader mondial des deux-roues électriques, a récemment organisé un grand événement de lancement à Hangzhou, en Chine. Lors de cet événement, Yadea a dévoilé son dernier deux-roues électrique, désormais propulsé par la technologie pionnière de batterie sodium de la société. Ce nouveau deux-roues électrique, doté de la batterie sodium avancée, marque un bond significatif dans l'innovation des batteries, rapprochant le secteur d'une efficacité et d'une durabilité améliorées.

Périmètre du rapport sur le marché des deux-roues en Chine

Le rapport sur le marché des deux-roues en Chine est segmenté par type de véhicule (motos et scooters), par mode de propulsion (moteur à combustion interne et électrique), par cylindrée/puissance moteur (jusqu'à 110 cc et plus), par tranche de prix (jusqu'à 1 000 USD et plus), par utilisateur final (B2C et B2B), par canal de vente (en ligne et hors ligne), et par région. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Motos |

| Scooters |

| Moteur à combustion interne |

| Électrique |

| Moteur à combustion interne | Jusqu'à 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Au-dessus de 500 cc | |

| Électrique | Jusqu'à 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Au-dessus de 5,0 kW |

| Jusqu'à 1 000 USD |

| 1 000-1 500 USD |

| 1 501-2 000 USD |

| 2 001-3 000 USD |

| 3 001-5 000 USD |

| Au-dessus de 5 000 USD |

| B2C | |

| B2B | Covoiturage/taxi à vélo/location/tourisme |

| Livraison et logistique | |

| Flottes d'entreprises et PME | |

| Autres (gouvernement, ONG, institutionnel) |

| En ligne |

| Hors ligne |

| Chine de l'Est |

| Chine Centre-Sud |

| Chine du Nord |

| Chine du Nord-Est |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Par type de véhicule | Motos | |

| Scooters | ||

| Par mode de propulsion | Moteur à combustion interne | |

| Électrique | ||

| Par cylindrée/puissance moteur | Moteur à combustion interne | Jusqu'à 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Au-dessus de 500 cc | ||

| Électrique | Jusqu'à 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Au-dessus de 5,0 kW | ||

| Par tranche de prix | Jusqu'à 1 000 USD | |

| 1 000-1 500 USD | ||

| 1 501-2 000 USD | ||

| 2 001-3 000 USD | ||

| 3 001-5 000 USD | ||

| Au-dessus de 5 000 USD | ||

| Par utilisateur final | B2C | |

| B2B | Covoiturage/taxi à vélo/location/tourisme | |

| Livraison et logistique | ||

| Flottes d'entreprises et PME | ||

| Autres (gouvernement, ONG, institutionnel) | ||

| Canal de vente | En ligne | |

| Hors ligne | ||

| Par région | Chine de l'Est | |

| Chine Centre-Sud | ||

| Chine du Nord | ||

| Chine du Nord-Est | ||

| Chine du Sud-Ouest | ||

| Chine du Nord-Ouest | ||

Définition du marché

- Type de véhicule - Cette catégorie couvre les deux-roues motorisés.

- Type de carrosserie de véhicule - Comprend les scooters et les motos, tandis que les trottinettes et les vélos sont exclus.

- Catégorie de carburant - La couverture s'étend aux véhicules propulsés par des moteurs à combustion interne et des systèmes de propulsion électrique.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme englobe les véhicules tout électriques ou véhicules électriques à batterie ainsi que les véhicules hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être rechargée en la branchant sur une prise ou une borne de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc exempts de pollution. Ils ont un coût de fonctionnement faible et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être rechargé en externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Hybride rechargeable | Un véhicule qui peut être propulsé soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules hybrides ordinaires, ils peuvent être rechargés en externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule hybride électrique | Un véhicule propulsé par un moteur à combustion interne combiné à un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ces batteries sont continuellement rechargées par la puissance du moteur à combustion interne et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules de tourisme | Les voitures de tourisme sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comportent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et entre 6 001 et 10 000 lb (classe 2) sont couverts par cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant entre 10 001 et 14 000 lb (classe 3), 14 001 et 16 000 lb (classe 4), 16 001 et 19 500 lb (classe 5), 19 501 et 26 000 lb (classe 6), 26 001 et 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et allumé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est allumé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit l'élan du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du HEV ne peut pas être rechargée à l'aide d'appareils à branchement externe. |

| PHEV | Les PHEV sont propulsés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être rechargée soit par freinage régénératif via le moteur à combustion interne, soit en branchant le véhicule sur une source de charge externe. Les PHEV ont une autonomie supérieure à celle des BEV, mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon à l'arrière. |

| Berline | Ce sont généralement des voitures de tourisme à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multi-usages (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également de place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leurs prix de vente moyens (ASP) respectifs. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.