Taille et Part du Marché des Scooters Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 20.35 Milliards de dollars |

| Taille du Marché (2030) | 33.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Scooters Électriques par Mordor Intelligence

La taille du marché des scooters électriques s'établit à 20,35 milliards USD en 2025 et devrait atteindre 33,61 milliards USD d'ici 2030, reflétant un CAGR de 10,56 % sur la période de prévision. La baisse des prix des batteries a rapproché le coût total de possession de celui des scooters à combustion interne, élargissant ainsi la demande des consommateurs. La région Moyen-Orient et Afrique est la zone géographique en expansion la plus rapide, les Émirats arabes unis et l'Arabie saoudite investissant dans les infrastructures de recharge. La technologie lithium-ion détient une part significative, mais les cellules sodium-ion gagnent en popularité, signalant un pivot vers des matières premières abondantes. La demande commerciale des flottes de livraison est en hausse, portée par la croissance du commerce électronique et les modèles d'échange de batteries qui réduisent les temps d'immobilisation des véhicules.

Principaux Enseignements du Rapport

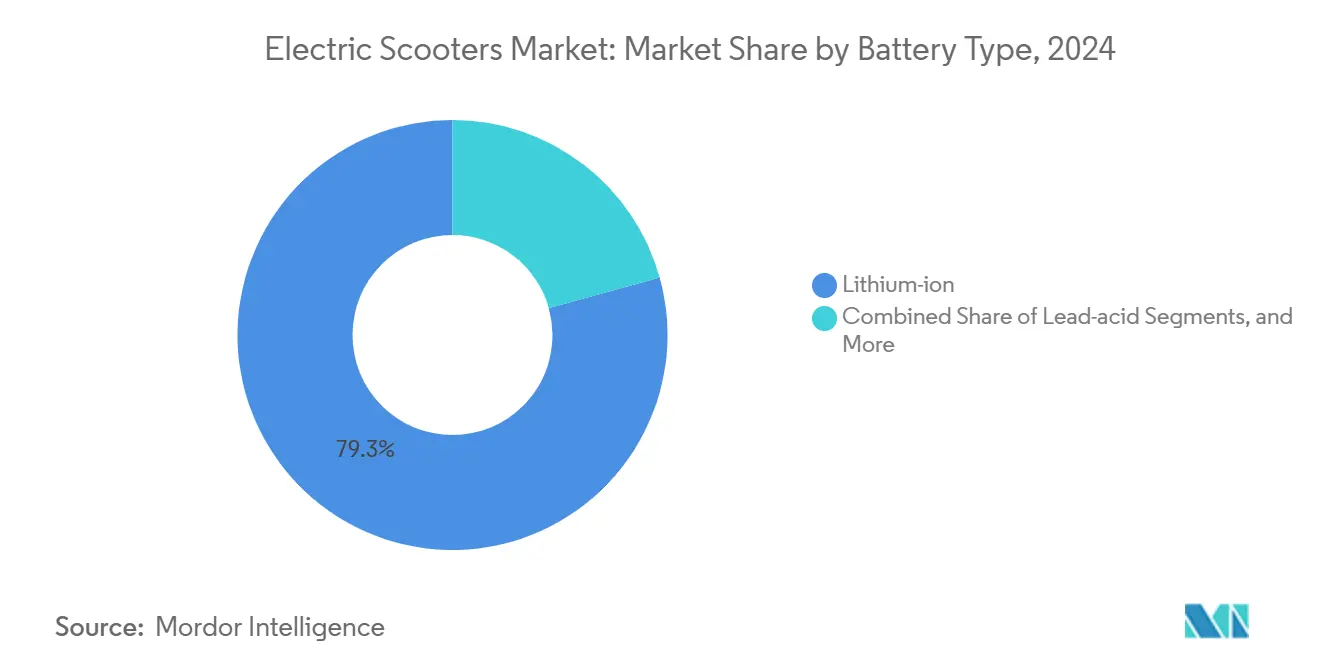

- Par type de batterie, le lithium-ion a dominé avec une part de 79,33 % du marché des scooters électriques en 2024 ; le sodium-ion devrait croître à un CAGR de 14,25 % jusqu'en 2030.

- Par puissance nominale, la plage 3,6-7,2 kW a détenu une part de 39,45 % du marché des scooters électriques en 2024 ; les modèles de plus de 10 kW progressent à un CAGR de 11,66 % jusqu'en 2030.

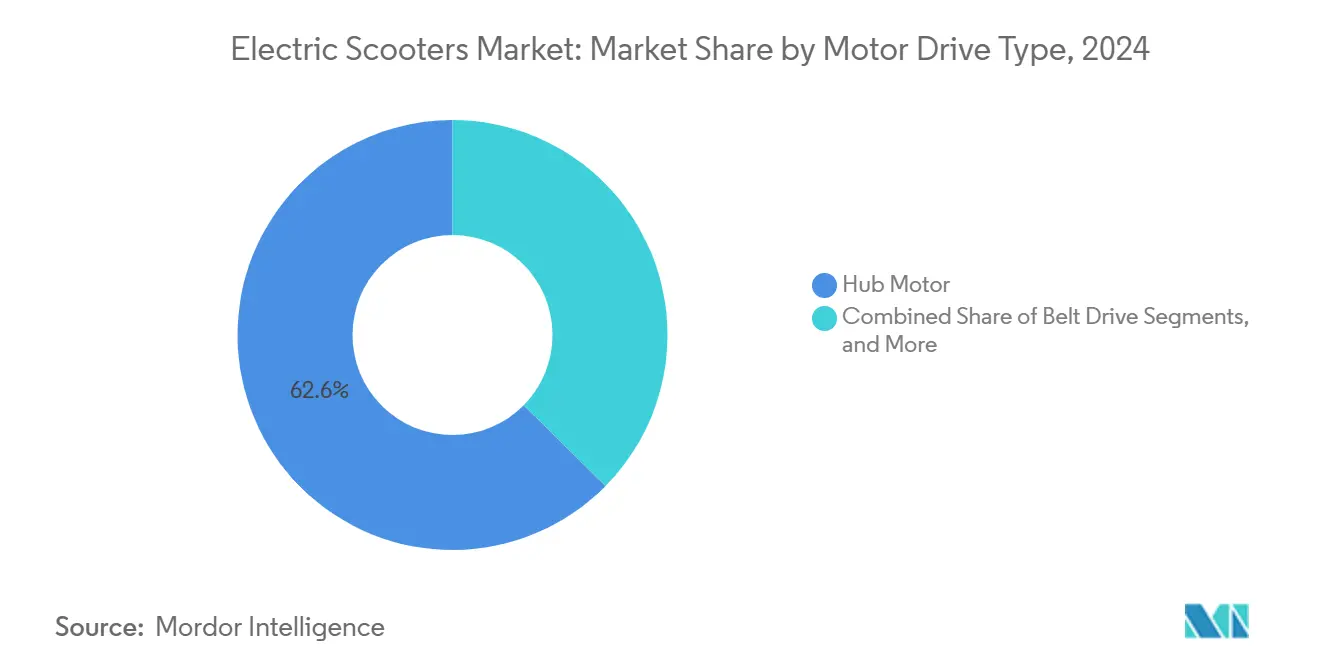

- Par type de moteur/transmission, les moteurs-roues ont capté 62,55 % du marché des scooters électriques en 2024 ; les systèmes à entraînement central devraient se développer à un CAGR de 12,05 % jusqu'en 2030.

- Par utilisation finale, la mobilité personnelle représentait une part de 66,74 % du marché des scooters électriques en 2024 ; les flottes de livraison et de logistique devraient afficher un CAGR de 12,71 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé le marché des scooters électriques, avec une part de 75,14 % en 2024 ; le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 11,36 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Scooters Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante due à la Congestion Urbaine | +2.3% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations et Subventions Gouvernementales | +2.1% | Inde, Europe, États-Unis | Moyen terme (2-4 ans) |

| Expansion des Flottes de Livraison du Commerce Électronique | +1.9% | Inde, Chine, États-Unis | Moyen terme (2-4 ans) |

| Baisse des Prix des Batteries | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Batterie en tant que Service et Échanges | +1.2% | Cœur Asie-Pacifique, projets pilotes en Europe | Long terme (≥ 4 ans) |

| Maintenance Prédictive Activée par l'IoT | +0.8% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion Urbaine Croissante et Demande de Mobilité du Dernier Kilomètre

Les navetteurs se retrouvent souvent pris dans de longs embouteillages dans les grandes agglomérations, entraînant une perte de temps considérable et de la frustration. Les scooters électriques offrent cependant une alternative efficace en naviguant habilement dans les rues encombrées, en réduisant la durée de stationnement et en s'intégrant parfaitement aux systèmes de transport en commun. Ces avantages font des scooters électriques un choix de plus en plus populaire pour la mobilité urbaine. Conscientes de cette tendance, les administrations municipales mettent en œuvre des mesures pour soutenir leur adoption. Par exemple, Paris a désigné 2 500 places de stationnement exclusivement réservées aux scooters, une initiative stratégique visant à réduire l'encombrement urbain, à améliorer la sécurité et à promouvoir un usage organisé. Ces initiatives soulignent le rôle croissant des scooters électriques dans la résolution des défis de transport urbain.

Incitations Gouvernementales et Programmes de Subventions

Le soutien financier accélère l'adoption. Le Programme de Promotion de la Mobilité Électrique 2024 de l'Inde a réservé 10 900 crores INR (1,3 milliard USD) pour les deux-roues électriques, réduisant les prix de détail et améliorant l'accès au financement [1]Ministère des Industries Lourdes, "Programme de Promotion de la Mobilité Électrique 2024," heavyindustries.gov.in. Au Royaume-Uni, les obligations relatives aux plaques d'immatriculation et aux casques établissent des règles de conformité, réduisant ainsi efficacement les risques opérationnels pour les opérateurs de flottes. Ces réglementations garantissent la sécurité et la standardisation, et favorisent une demande prévisible, permettant aux fabricants d'optimiser leur capacité de production. De plus, la régularité de la demande permet aux fabricants de négocier des contrats d'approvisionnement plus avantageux, assurant ainsi une efficacité des coûts et des opérations rationalisées. Ces politiques contribuent à un environnement de marché stable et bien réglementé, bénéficiant aux fabricants et aux opérateurs de flottes.

Expansion Rapide des Flottes de Livraison du Commerce Électronique

Amazon s'est associé à Mahindra Electric pour déployer des véhicules de livraison électriques à travers l'Inde. Cette initiative soutient les objectifs de durabilité plus larges d'Amazon, notamment l'atteinte de zéro émission nette de carbone. En tenant compte des coûts de carburant, de maintenance et de licences, Amazon souligne les avantages économiques des véhicules électriques par rapport aux motos à essence. De plus, l'infrastructure avancée d'échange de batteries de Gogoro joue un rôle déterminant dans le maintien d'une haute disponibilité des flottes et la réduction des perturbations de livraison. Par ailleurs, l'optimisation des itinéraires pilotée par logiciel améliore l'efficacité des véhicules, permettant des itinéraires de livraison plus rationalisés et minimisant les inefficacités opérationnelles.

Baisse des Prix des Batteries Lithium-Ion

Les coûts des cellules ont chuté en 2024, atteignant 115 USD par kWh, et les chimies LFP dominent désormais les modèles axés sur les coûts. La parité des coûts avec les scooters à essence est apparue en Chine, en Inde et dans certaines parties de l'Europe, accélérant le passage aux options du marché des scooters électriques. Les cellules sodium-ion sont entrées en production de masse avec une densité énergétique de 160-180 Wh/kg, promettant des économies supplémentaires pour les véhicules de flotte tolérants au poids. La baisse des prix des batteries permet aux marques de proposer des versions à autonomie étendue sans augmenter les prix affichés, élargissant ainsi la base de clientèle adressable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure de Recharge Publique Limitée | -1.4% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût Initial Élevé par Rapport à l'Essence | -1.1% | Marchés sensibles aux prix, zones rurales | Court terme (≤ 2 ans) |

| Rappels de Sécurité et Incendies de Batteries | -0.9% | Mondial, réponse réglementaire variable | Court terme (≤ 2 ans) |

| Contraintes d'Approvisionnement en Minéraux Critiques | -0.7% | Chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure Publique de Recharge/Échange Limitée

De nombreuses villes font face à une pénurie de points de recharge désignés, rendant difficile l'accès pour les utilisateurs sans place de stationnement privée. Cette rareté oblige à dépendre d'une infrastructure publique qui ne parvient souvent pas à suivre la demande croissante de recharge des véhicules électriques. Bien que les réseaux d'échange de batteries offrent une solution potentielle, leurs coûts d'établissement et de maintenance sont élevés. De plus, l'absence d'interopérabilité entre marques limite les utilisateurs à l'écosystème d'une seule marque, réduisant leur flexibilité et leur commodité. Cette situation aggrave l'anxiété liée à l'autonomie, dissuadant les acheteurs potentiels d'adopter les véhicules électriques. En conséquence, cette réticence freine l'expansion des flottes de véhicules électriques, notamment dans les centres urbains densément peuplés où les défis liés au logement et au stationnement sont déjà prononcés.

Coût d'Acquisition Initial Élevé par Rapport aux Alternatives à Moteur à Combustion Interne

Les prix de détail des scooters électriques restent supérieurs à ceux des modèles à essence comparables, car la batterie demeure le composant le plus coûteux, même après la baisse des coûts des packs. De nombreux acheteurs sensibles aux prix en Inde, en Asie du Sud-Est et en Amérique du Sud ont recours au crédit informel, faisant de la mise de fonds initiale plus importante un frein malgré des dépenses de fonctionnement plus faibles. Les remises gouvernementales telles que le Programme de Promotion de la Mobilité Électrique 2024 de l'Inde, qui peut offrir des incitations sur les deux-roues fabriqués localement, comblent partiellement l'écart mais ne l'éliminent pas pour les consommateurs d'entrée de gamme. Les sociétés de financement ont commencé à proposer des plans de location de batterie ou de paiement à l'usage, mais ces produits sont limités aux centres urbains et assortis de taux d'intérêt souvent plus élevés que les prêts moto standard. La parité du coût total de possession est généralement atteinte après 18 à 24 mois d'utilisation, un horizon que de nombreux utilisateurs jugent trop long compte tenu des contraintes de trésorerie des ménages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : La Domination du Lithium-Ion Face à la Disruption du Sodium-Ion

La technologie lithium-ion contrôlait 79,33 % du marché des scooters électriques en 2024, soutenue par des pics de densité énergétique de 300 Wh/kg et des baisses de coûts régulières. Les packs plomb-acide persistent dans les modèles axés sur le prix, mais la réduction des primes pour le lithium-ion érode leur attrait. Les cellules sodium-ion devraient se développer à un CAGR de 14,25 % d'ici 2030, portées par des prix au kilowattheure moins élevés et une stabilité thermique améliorée. Des fabricants tels que CATL et BYD ont intégré le sodium-ion dans des modèles destinés aux flottes, élargissant les options de matières premières et amortissant les fluctuations de l'approvisionnement en lithium [2]Contemporary Amperex Technology Limited, "Lancement de Cellule Sodium-Ion," catl.com.

Les cellules lithium-polymère à haute densité énergétique soutiennent les scooters haut de gamme où les facteurs de forme fins sont importants, tandis que les variantes LFP gagnent des parts pour les flottes sensibles aux coûts nécessitant une longue durée de cycle. À mesure que la capacité sodium-ion s'accroît, sa part de la taille du marché des scooters électriques pourrait dépasser les projections antérieures sans remaniements majeurs de conception. Les performances en matière de sécurité et l'amplitude de la plage de températures de fonctionnement rendent le sodium-ion attrayant pour les régions tropicales, le positionnant pour capter les appels d'offres de flottes municipales à partir de 2026.

Par Puissance Nominale : Domination de la Plage Intermédiaire avec Croissance des Hautes Puissances

Les scooters de 3,6-7,2 kW détenaient une part de 39,45 % du marché des scooters électriques en 2024, équilibrant des vitesses maximales de 45-60 km/h avec des seuils de permis indulgents dans de nombreux pays. Les propriétaires privilégient ce segment pour les trajets quotidiens, tandis que les acheteurs de flottes apprécient les exigences simplifiées pour les opérateurs. La taille du marché des scooters électriques pour les modèles de plus de 10 kW est plus réduite, mais devrait se développer à un CAGR de 11,66 % à mesure que les utilisateurs exigent des machines capables de circuler sur les voies rapides.

Les modèles haut de gamme comme le CE 04 de BMW délivrent 31 kW et 130 km d'autonomie, validant l'appétit pour une mobilité à plus haute puissance. Les mises à jour réglementaires dans la catégorie L3e de l'UE plafonnent la puissance à 15 kW, offrant une marge de croissance des performances dans les normes des scooters. L'adoption croissante dans les zones péri-urbaines où les trajets plus longs sont courants continuera de tirer la demande vers la tranche de puissance supérieure.

Par Type de Moteur/Transmission : Les Moteurs-Roues en Tête Malgré l'Innovation des Entraînements Centraux

Les moteurs-roues représentaient 62,55 % du marché des scooters électriques en 2024, appréciés pour leur assemblage simple, leur faible entretien et leur efficacité de freinage par récupération. L'entraînement direct supprime l'usure de la chaîne ou de la courroie, essentielle pour les flottes partagées soumises à un usage quotidien intensif. Les systèmes à entraînement central, bien que plus coûteux, devraient croître à un CAGR de 12,05 % grâce à une gestion supérieure du couple et à une capacité de charge accrue.

Les flottes de livraison naviguant sur des pentes raides préfèrent l'entraînement central pour la puissance assistée par engrenages. Les variantes à transmission par courroie attirent l'attention dans les gammes de consommateurs haut de gamme où l'équivalence du bruit en cabine est un argument marketing. Les transmissions par chaîne restent pertinentes pour les cycles d'utilisation ruraux exigeants, bien que l'adoption reste de niche. Au fil du temps, le choix du type de moteur s'alignera plus étroitement sur les spécificités du cycle d'utilisation que sur les tendances universelles de coûts.

Par Utilisation Finale : Domination Personnelle avec Accélération Commerciale

La propriété personnelle/individuelle détient une part de 66,74 % des ventes unitaires du marché des scooters électriques en 2024, les gains d'accessibilité et la sensibilisation environnementale persuadant les navetteurs. Les locations via application ont élargi l'accès là où les budgets initiaux restent limités. Les flottes de livraison et de logistique affichent cependant la courbe la plus prononcée à un CAGR de 12,71 % jusqu'en 2030, soutenues par le commerce électronique. Les opérateurs rapportent un coût par colis inférieur après avoir adopté les solutions du marché des scooters électriques pour les trajets du dernier kilomètre.

Les campus d'entreprise et les services de sécurité expérimentent les scooters pour la mobilité sur site, invoquant un bruit réduit et zéro émission à l'échappement. Les modèles d'abonnement à la batterie renforcent davantage l'attrait commercial en réduisant les dépenses en capital et en stabilisant les coûts opérationnels. Les acheteurs personnels, quant à eux, se tournent vers les fonctionnalités de connectivité et d'antivol, incitant les équipementiers à intégrer des modules IoT en standard.

Analyse Géographique

L'Asie-Pacifique détenait une part de 75,14 % du marché des scooters électriques en 2024, la Chine tirant parti de sa chaîne d'approvisionnement en batteries et l'Inde enregistrant des ventes significatives grâce aux incitations favorables aux véhicules électriques. Ola Electric est aidée par l'approvisionnement local et un financement de détail agressif. Des nations d'Asie du Sud-Est telles que l'Indonésie et le Vietnam mettent en place des réductions fiscales et des usines d'assemblage, stimulant la demande régionale.

L'Europe reste un moteur de croissance stable. En 2024, l'Europe a clarifié la couverture d'assurance, facilitant les opérations de flotte. L'Allemagne a révisé les normes de permis pour rationaliser les définitions de catégories. La mise à jour du Code de la Route italien a introduit des règles relatives aux plaques et aux casques qui améliorent la conformité en matière de sécurité tout en soutenant la souscription d'assurances commerciales. Les réseaux de recharge matures et les zones à faibles émissions renforcent la confiance des consommateurs.

L'Amérique du Nord affiche des gains progressifs à mesure que les États harmonisent leurs réglementations. L'inclusion des remises en Californie a réduit les coûts de possession et stimulé les stocks des concessionnaires. Le Moyen-Orient et l'Afrique, dont le CAGR devrait atteindre 11,36 % jusqu'en 2030, bénéficient de la Stratégie de Mobilité Verte de Dubaï et des corridors pilotes de Riyad qui installent des armoires d'échange en bordure de trottoir. Les lacunes en matière d'infrastructure persistent, mais le développement urbain rapide offre une page blanche pour des clusters de recharge dédiés.

Paysage Concurrentiel

Le marché des scooters électriques présente une fragmentation modérée. Les marques chinoises Yadea et NIU s'étendent à l'échelle mondiale, tandis que des champions régionaux comme Ola Electric dominent leur marché domestique. Les constructeurs automobiles traditionnels, dont BMW et Honda, sont entrés par le biais de filiales dédiées aux deux-roues électriques ou de partenariats, cherchant une pollinisation croisée technologique.

Les avantages concurrentiels s'orientent vers le contrôle de l'écosystème. Le réseau d'énergie en tant que service de Gogoro a transformé l'accès à la batterie en une proposition d'abonnement, fidélisant les utilisateurs et générant des revenus récurrents [3]Gogoro Relations Investisseurs, "Métriques du Réseau de Stations d'Échange 2025," gogoro.com. Ola Electric a investi dans la fabrication de cellules et dans des logiciels au niveau du système d'exploitation pour sécuriser l'approvisionnement et les données des utilisateurs.

Les fusions et les partenariats entre équipementiers et fournisseurs visent à sécuriser les minéraux et les talents en matière de micrologiciels. Les participations stratégiques dans des startups de technologie de batteries accélèrent la diversification des chimies. Les coûts de conformité liés aux nouvelles normes de sécurité réduisent les importateurs à faibles marges, amplifiant la part des acteurs disposant de systèmes de qualité certifiés.

Leaders du Secteur des Scooters Électriques

Yadea Technology Group

NIU Technologies

Gogoro Inc.

Ather Energy Limited

Hero Electric Vehicles Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : TVS a dévoilé son troisième scooter électrique, l'Orbiter, renforçant sa gamme de véhicules électriques en Inde. La société met en avant une autonomie impressionnante de 158 km sur une seule charge. Actuellement, l'Orbiter est proposé exclusivement avec un pack de batterie de 3,1 kWh.

- Juillet 2025 : Kinetic DX a lancé un nouveau scooter électrique en Inde avec un prix hors taxes de 111 000 INR (1 336 USD). Le scooter présente un design actualisé et une suite de connectivité améliorée.

- Février 2025 : Simple Energy a amélioré son scooter Simple ONE, augmentant considérablement son autonomie à 248 km, en faisant une option compétitive sur le marché des scooters électriques. La version Gen 1,5 mise à jour introduit des fonctionnalités logicielles avancées conçues pour améliorer l'expérience utilisateur. Ces fonctionnalités comprennent l'intégration d'une application pour une connectivité transparente, la navigation pour aider les utilisateurs dans la planification d'itinéraires, et des thèmes de tableau de bord personnalisables, permettant aux utilisateurs de personnaliser leur interface de conduite. Ces mises à jour positionnent le Simple ONE comme un scooter électrique technologiquement avancé et convivial.

Portée du Rapport sur le Marché Mondial des Scooters Électriques

| Plomb-acide |

| Lithium-ion |

| Lithium-ion Polymère |

| Sodium-ion et Chimies Émergentes |

| Moins de 3,6 kW |

| 3,6-7,2 kW |

| 7,2-10 kW |

| Plus de 10 kW |

| Moteur-Roue |

| Transmission par Courroie |

| Transmission par Chaîne |

| Moteur à Entraînement Central |

| Personnel/Individuel |

| Flottes Commerciales et d'Entreprise |

| Prestataires de Services de Micromobilité |

| Livraison et Logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Plomb-acide | |

| Lithium-ion | ||

| Lithium-ion Polymère | ||

| Sodium-ion et Chimies Émergentes | ||

| Par Puissance Nominale | Moins de 3,6 kW | |

| 3,6-7,2 kW | ||

| 7,2-10 kW | ||

| Plus de 10 kW | ||

| Par Type de Moteur/Transmission | Moteur-Roue | |

| Transmission par Courroie | ||

| Transmission par Chaîne | ||

| Moteur à Entraînement Central | ||

| Par Utilisation Finale | Personnel/Individuel | |

| Flottes Commerciales et d'Entreprise | ||

| Prestataires de Services de Micromobilité | ||

| Livraison et Logistique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des scooters électriques ?

Le marché s'établit à 20,35 milliards USD en 2025 et devrait atteindre 33,61 milliards USD d'ici 2030.

Quelle région est en tête des ventes mondiales de scooters électriques ?

L'Asie-Pacifique détient 75,14 % des ventes unitaires de 2024, portée par la base manufacturière de la Chine et l'adoption rapide de l'Inde.

À quelle vitesse les prix des batteries lithium-ion baissent-ils ?

Les coûts moyens des packs ont chuté de 20 % d'une année sur l'autre pour atteindre 115 USD par kWh en 2024, accélérant l'accessibilité financière.

Quel segment d'application connaît la croissance la plus rapide ?

Les flottes de livraison et de logistique se développent à un CAGR de 12,71 % jusqu'en 2030 en raison de la croissance du commerce électronique.

Dernière mise à jour de la page le: