Taille et Part du Marché de la Location de Vélos et de Trottinettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

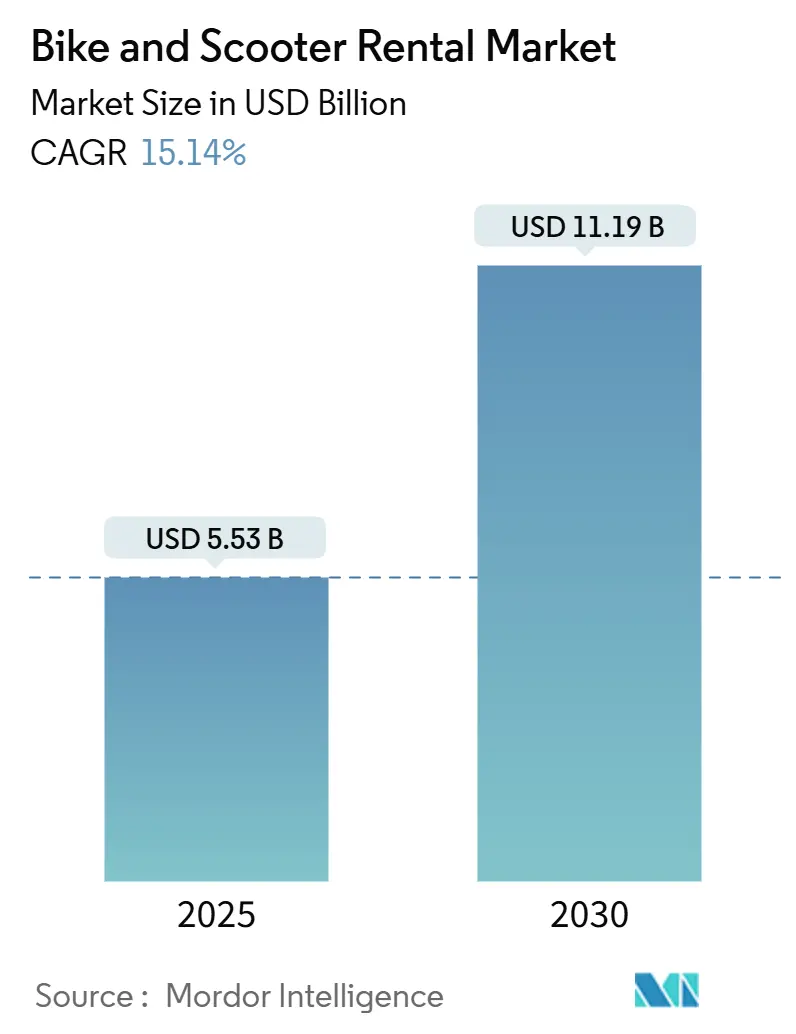

| Taille du Marché (2025) | 5.53 Milliards de dollars |

| Taille du Marché (2030) | 11.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

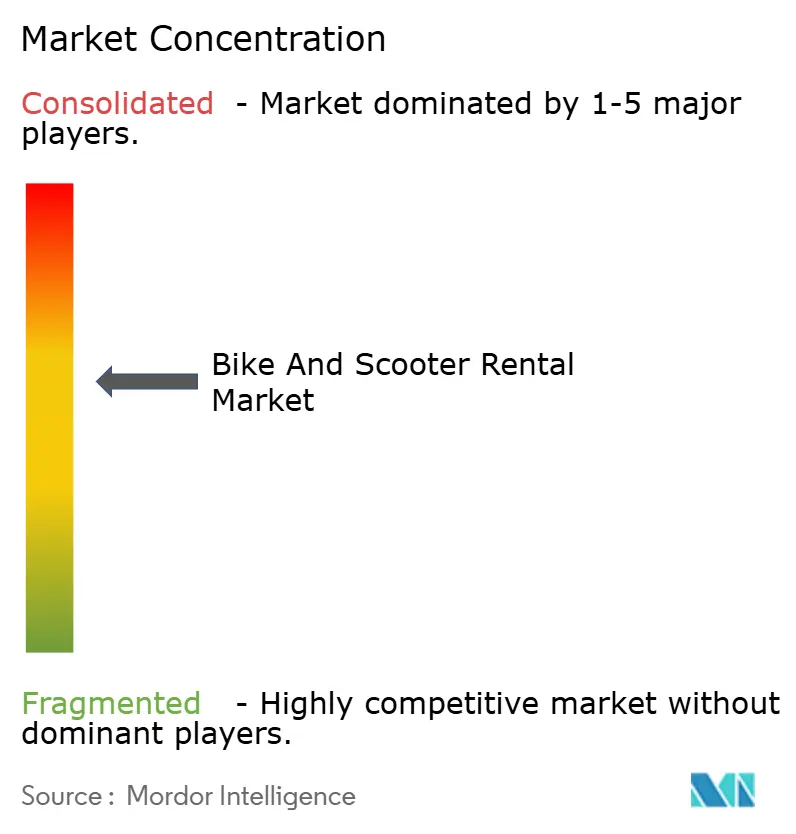

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Vélos et de Trottinettes par Mordor Intelligence

La taille du marché de la location de vélos et de trottinettes est évaluée à 5,53 milliards USD en 2025 et devrait atteindre 11,19 milliards USD d'ici 2030, progressant à un CAGR de 15,14 % durant la période de prévision. La dynamique provient de forces convergentes : atténuation de la congestion urbaine, dépenses gouvernementales en infrastructures, optimisation des flottes par l'IA et programmes de mobilité d'entreprise qui créent une demande stable et à haute fréquence. Les trottinettes dominent les flottes en raison de leurs coûts unitaires plus faibles, mais les vélos électriques gagnent des parts grâce à leur plus grande autonomie et leur capacité de charge, appréciées des livreurs. Les opérateurs migrent rapidement vers des modèles d'abonnement et de location longue durée pour sécuriser des flux de trésorerie prévisibles, tandis que les investisseurs récompensent ceux qui affichent une rentabilité structurelle. Les défis persistants que représentent les plafonds de permis, les coûts de vandalisme et les tensions sur l'approvisionnement en batteries tempèrent la croissance absolue tout en renforçant la consolidation, récompensant les entreprises dotées d'une envergure et d'opérations pilotées par les données.

Principaux Enseignements du Rapport

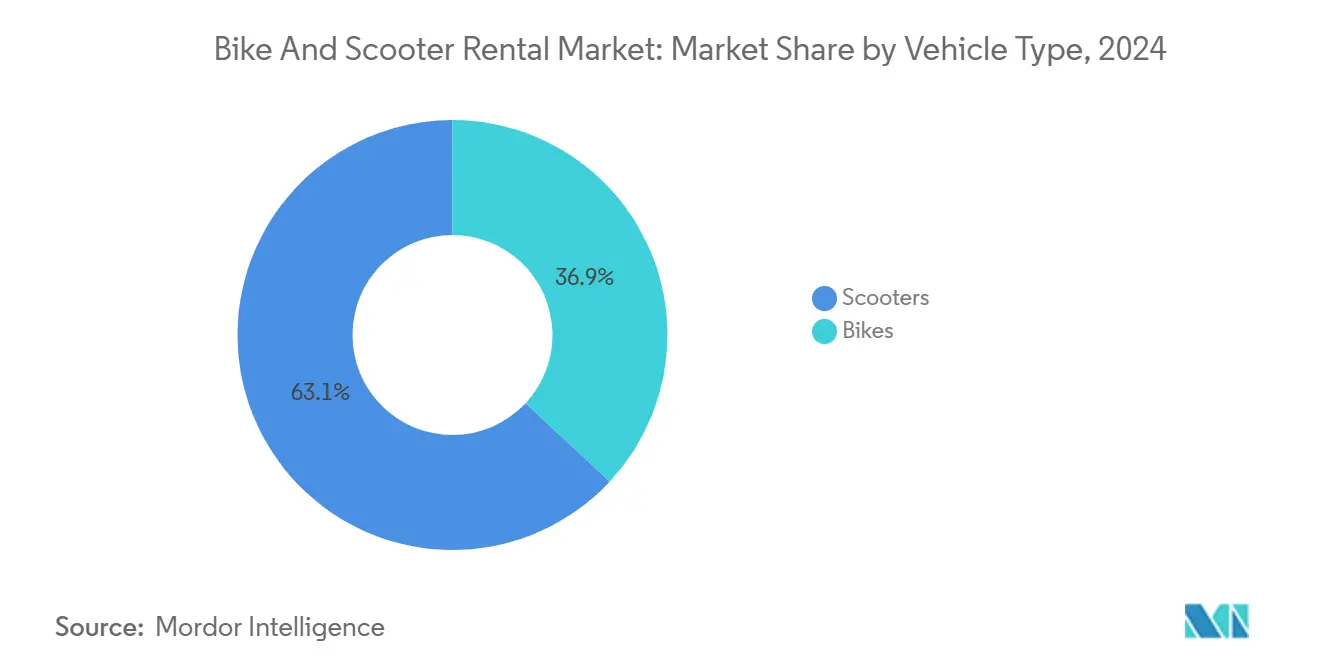

- Par type de véhicule, les trottinettes détenaient 63,07 % de la part du marché de la location de vélos et de trottinettes en 2024 et devraient afficher le CAGR le plus rapide, soit 19,82 %, jusqu'en 2030.

- Par type de service, le paiement à l'utilisation représentait 71,12 % du marché de la location de vélos et de trottinettes en 2024 ; les modèles d'abonnement devraient se développer à un CAGR de 22,38 % jusqu'en 2030.

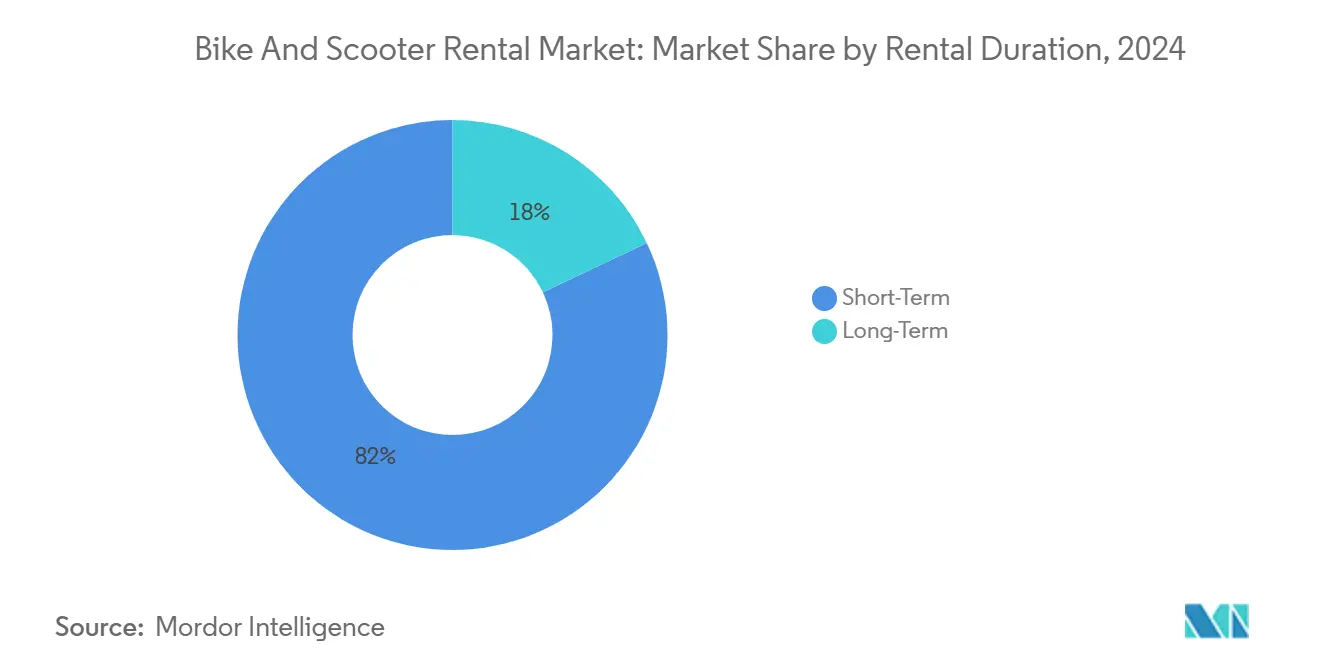

- Par durée de location, les options court terme représentaient 82,04 % de la taille du marché de la location de vélos et de trottinettes en 2024, tandis que les locations longue durée devraient progresser à un CAGR de 18,27 % jusqu'en 2030.

- Par utilisateur final, les navetteurs quotidiens étaient en tête avec 45,96 % de part du marché de la location de vélos et de trottinettes en 2024 ; le personnel de livraison représente le segment d'utilisateurs à la croissance la plus rapide avec un CAGR de 23,62 % jusqu'en 2030.

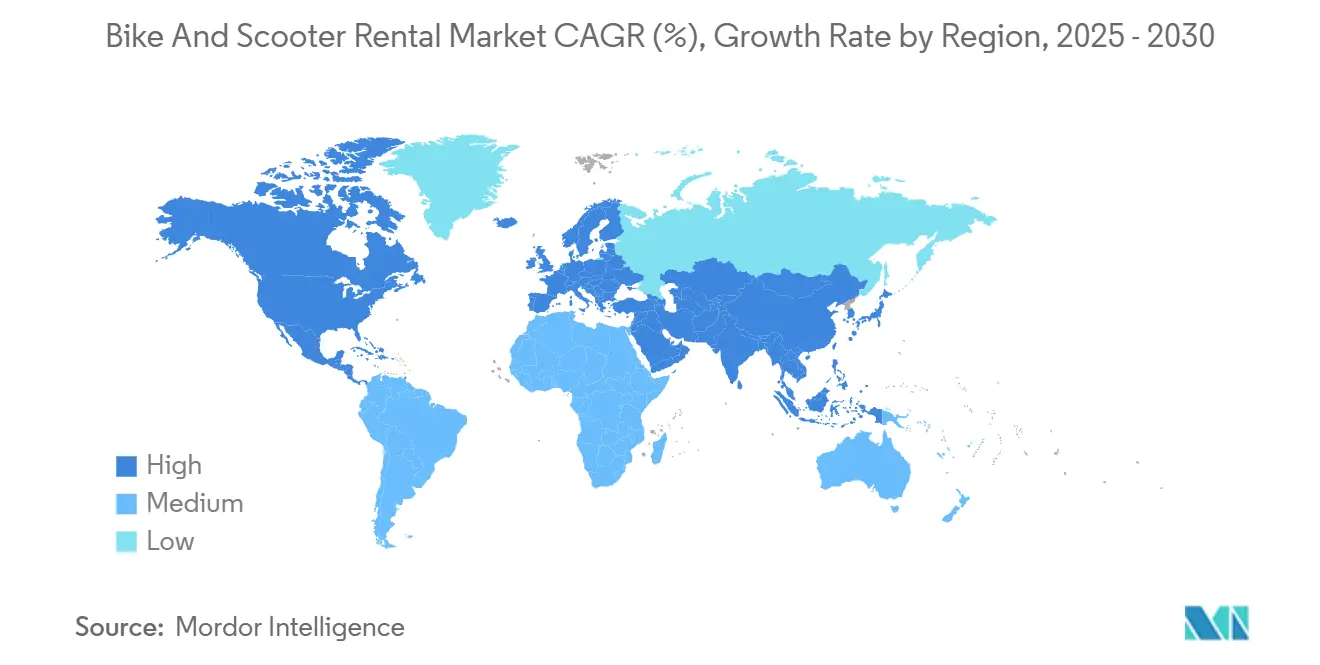

- Par géographie, l'Asie-Pacifique a capté 37,98 % du marché de la location de vélos et de trottinettes en 2024 et devrait croître à un CAGR de 18,91 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Location de Vélos et de Trottinettes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoins Urgents d'Atténuation de la Congestion Urbaine | +3.2% | Mondial, concentré dans les mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à la Micromobilité et Développement des Pistes Cyclables | +2.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des Préférences des Consommateurs vers la Durabilité | +2.1% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Prévision de la Demande par l'IA Améliorant le Retour sur Investissement des Flottes | +1.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Intégration aux Applications de Transport en Commun Élargissant le Bassin d'Usagers | +1.6% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Allocations de Mobilité d'Entreprise pour les Employés | +1.4% | Amérique du Nord et Europe, émergent dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoins Urgents d'Atténuation de la Congestion Urbaine

Les embouteillages coûtent chaque année des milliards aux économies mondiales, les mégapoles asiatiques subissant les impacts les plus sévères à mesure que la possession de véhicules dépasse le développement des infrastructures. La micromobilité partagée offre aux villes une solution évolutive nécessitant un investissement en infrastructures minimal par rapport à l'extension du métro ou à l'élargissement des routes. L'intégration de la micromobilité aux réseaux de transport existants crée un effet multiplicateur, chaque véhicule partagé pouvant remplacer jusqu'à 9 trajets en voiture particulière par jour aux heures de pointe. Ce soulagement de la congestion devient particulièrement précieux à mesure que les villes mettent en place des zones à faibles émissions et des systèmes de péage urbain qui rendent la possession d'une voiture de plus en plus coûteuse. La tendance s'accélère à mesure que les urbanistes reconnaissent que dédier de l'espace routier aux pistes cyclables génère un débit de passagers plus élevé par mètre carré que les voies de circulation traditionnelles.

Incitations Gouvernementales à la Micromobilité et Développement des Pistes Cyclables

Les investissements gouvernementaux en infrastructures ont atteint des niveaux sans précédent en 2024, la Californie allouant 930 millions USD[1]Edward Barrera, "La Californie investit près d'un milliard de dollars dans les infrastructures cyclables et piétonnes au cours des quatre prochaines années," Caltrans, dot.ca.gov aux infrastructures cyclables et piétonnes, tandis que la Colombie-Britannique s'engageait à hauteur de 24 millions CAD (18 millions USD) pour des subventions au transport actif. Le programme ATIIP du Département américain des Transports a distribué 44,5 millions USD spécifiquement pour les infrastructures de micromobilité, signalant la reconnaissance fédérale du rôle de la mobilité partagée dans la décarbonation des transports[2]"INVESTIR EN AMÉRIQUE : L'administration Biden-Harris annonce près de 45 millions de dollars en subventions pour des projets d'infrastructures de transport actif et connecté," Administration fédérale des autoroutes, highways.dot.gov. L'introduction par la Finlande d'une législation complète sur les licences de micromobilité en 2024 démontre comment les cadres réglementaires évoluent du restrictif au facilitateur, créant des environnements d'exploitation standardisés qui réduisent les coûts de conformité des opérateurs. Ces investissements génèrent des effets de réseau où la densité des pistes cyclables est directement corrélée aux taux d'adoption de la micromobilité. Les villes disposant de plus de 200 kilomètres d'infrastructures cyclables protégées enregistrent généralement une utilisation de la micromobilité par habitant 3 fois supérieure à celles dotées de réseaux fragmentés. L'influence réglementaire s'étend au-delà des infrastructures, car les normes de sécurité des vélos ISO 4210 et les exigences émergentes de certification des trottinettes électriques créent des barrières à l'entrée qui favorisent les opérateurs établis disposant de capacités de conformité.

Évolution des Préférences des Consommateurs vers la Durabilité

Les mandats de durabilité des entreprises incluent de plus en plus les émissions liées aux déplacements domicile-travail des employés dans la comptabilité carbone de portée 3, stimulant la demande de micromobilité en tant qu'outil de décarbonation mesurable. L'engagement de Lime à utiliser 100 % d'énergie renouvelable pour ses opérations au Royaume-Uni reflète la reconnaissance plus large du secteur que la durabilité opérationnelle crée une différenciation concurrentielle[3]"Alimenter Lime Royaume-Uni avec 100 % d'énergie verte," octopus.energy. Les données sur les préférences des consommateurs indiquent que la plupart des millennials urbains tiennent compte de l'impact environnemental lors du choix de leurs options de transport, la micromobilité partagée offrant l'empreinte carbone par kilomètre la plus faible parmi les alternatives motorisées. Le discours sur la durabilité gagne en crédibilité à mesure que les opérateurs prolongent la durée de vie des véhicules grâce à des programmes de remise à neuf, Voi faisant état d'une durée de vie prolongée des actifs qui améliore à la fois les indicateurs environnementaux et financiers. Cette tendance croise les programmes de mobilité d'entreprise, où des entreprises comme celles qui s'associent à HumanForest et Donkey Republic proposent des abonnements vélo aux employés à la fois comme avantage bien-être et durabilité. L'approche d'économie circulaire devient particulièrement pertinente à mesure que les infrastructures de recyclage des batteries arrivent à maturité, répondant aux préoccupations de fin de vie qui limitaient auparavant les revendications de durabilité.

Prévision de la Demande par l'IA Améliorant le Retour sur Investissement des Flottes

L'analyse prédictive a transformé l'économie de la micromobilité en optimisant la distribution des véhicules et en réduisant les inefficacités opérationnelles qui rendaient auparavant le modèle économique non viable. Les systèmes avancés de gestion de flotte intègrent désormais des données météorologiques, des calendriers d'événements et des historiques d'utilisation pour positionner les véhicules là où la demande va émerger, réduisant le rééquilibrage manuel coûteux qui affectait les premiers opérateurs. L'intégration de l'IoT permet une maintenance prédictive qui prévient les pannes coûteuses et prolonge la durée de vie des actifs, tandis que la technologie CAN bus fournit une surveillance en temps réel de l'état des véhicules qui optimise la planification des réparations. La pile technologique crée des avantages concurrentiels durables, car les opérateurs dotés d'algorithmes supérieurs peuvent atteindre des taux d'utilisation plus élevés et des coûts opérationnels plus faibles que les concurrents qui s'appuient sur une gestion réactive.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds Municipaux Stricts et Limitations de Permis | -2.4% | Europe et Amérique du Nord, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts Élevés de Vandalisme, de Vol et de Maintenance | -1.8% | Mondial, aigu dans les zones urbaines à forte densité | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Cellules de Batteries | -1.3% | Mondial, impact concentré sur les opérateurs de trottinettes électriques | Moyen terme (2-4 ans) |

| Contentieux Croissant lié aux Accidents | -1.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds Municipaux Stricts et Limitations de Permis

Les restrictions de permis municipaux sont devenues la principale contrainte à l'expansion du marché, les villes mettant en place des plafonds de flotte qui limitent le potentiel de croissance des opérateurs et créent une rareté artificielle. La décision de Paris d'interdire les trottinettes électriques en libre-service en 2024 illustre comment le retour de bâton réglementaire peut éliminer des segments de marché entiers du jour au lendemain. L'octroi sélectif de licences par Madrid à seulement trois opérateurs (Dott, Lime, TIER) démontre comment les systèmes de permis favorisent les acteurs établis au détriment des nouveaux entrants. L'influence réglementaire varie considérablement selon les juridictions, certaines villes exigeant des opérateurs qu'ils respectent des indicateurs de performance spécifiques (taux d'utilisation, bilan sécurité, conformité au stationnement) pour maintenir leurs permis, tandis que d'autres imposent des plafonds arbitraires sans lien avec la performance. Ces restrictions impactent particulièrement les petits opérateurs qui ne peuvent pas réaliser des économies d'échelle dans des tailles de flotte contraintes, accélérant la consolidation du marché car seuls les acteurs bien capitalisés peuvent maintenir leurs opérations sous des régimes de permis restrictifs.

Coûts Élevés de Vandalisme, de Vol et de Maintenance

Les taux de vandalisme et de vol ont augmenté d'année en année à mesure que les véhicules de micromobilité partagée se répandent dans les environnements urbains, avec des coûts de remplacement moyens de 400 à 600 USD par trottinette électrique et de 800 à 1 200 USD par vélo électrique. Des assureurs comme Laka ont étendu leur couverture aux flottes de micromobilité, témoignant de la reconnaissance par le secteur de ces risques comme des dépenses opérationnelles significatives. Les coûts de maintenance aggravent le défi, car les véhicules partagés subissent des taux d'usure 10 fois supérieurs à ceux des équivalents en propriété privée en raison d'une utilisation continue et d'une exposition aux conditions météorologiques. La concentration géographique de ces problèmes dans les zones urbaines à forte densité crée une complexité opérationnelle, les opérateurs devant équilibrer la disponibilité des véhicules dans les zones à forte demande face à des taux de perte élevés. Le matériel conçu spécifiquement avec des fonctionnalités antivol intégrées et une durabilité améliorée représente une réponse stratégique. Cependant, cela nécessite un investissement initial important que de nombreux opérateurs ne peuvent pas se permettre durant la transition actuelle vers la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Vélos Électriques Stimulent la Croissance du Segment Premium

Les trottinettes détiennent une part de 63,07 % du marché de la location de vélos et de trottinettes en 2024, enregistrant la dynamique de croissance la plus élevée à un CAGR de 19,82 % jusqu'en 2030. Ce différentiel de croissance reflète la supériorité des vélos électriques pour les trajets plus longs et leur capacité de charge, les rendant particulièrement attractifs pour les applications de livraison et les déplacements en banlieue. Les trottinettes bénéficient de coûts unitaires plus faibles et de taux de rotation plus élevés, ce qui explique leur domination continue sur les marchés urbains de courte distance où la commodité prime sur les considérations d'autonomie. La segmentation par type de véhicule reflète de plus en plus une spécialisation par cas d'usage plutôt qu'une simple préférence, les opérateurs déployant des flottes mixtes pour capter des schémas de demande diversifiés.

Les cadres réglementaires influencent significativement l'adoption par type de véhicule, car la réglementation des vélos électriques s'aligne généralement sur les infrastructures cyclables, tandis que la légalisation des trottinettes électriques reste incohérente selon les juridictions. Les améliorations technologiques des batteries favorisent les vélos électriques, car leur format plus grand accueille des cellules de plus grande capacité offrant 40 à 60 kilomètres d'autonomie contre 25 à 30 kilomètres typiques pour les trottinettes électriques. Cet avantage d'autonomie devient décisif pour les opérateurs ciblant les marchés périurbains et les applications de déplacements longue distance où les trottinettes ne peuvent pas concurrencer efficacement.

Par Type de Service : Les Modèles d'Abonnement Ciblent les Clients Entreprises

Les services de paiement à l'utilisation détenaient une part de 71,12 % du marché de la location de vélos et de trottinettes en 2024, tandis que les modèles basés sur l'abonnement se développaient plus rapidement avec un CAGR de 22,38 % jusqu'en 2030, soulignant le virage des opérateurs vers des revenus prévisibles et une valeur vie client plus substantielle. Les programmes de mobilité d'entreprise stimulent l'adoption des abonnements, des entreprises comme celles qui s'associent à JobRad et RidePanda proposant des avantages vélo aux employés qui garantissent l'utilisation et réduisent les coûts d'acquisition client.

L'évolution du modèle de service reflète les tendances plus larges du secteur des logiciels vers les revenus récurrents, les opérateurs reconnaissant que les clients abonnés génèrent une valeur vie plus élevée que les utilisateurs occasionnels au paiement par trajet. Le modèle d'abonnement d'Unagi démontre comment un positionnement premium peut commander des frais mensuels plus élevés en regroupant assurance, maintenance et accès à des véhicules premium. Le paiement à l'utilisation reste dominant en raison des segments de touristes et d'utilisateurs occasionnels qui résistent aux engagements mensuels. Cependant, les algorithmes de tarification dynamique optimisent de plus en plus les tarifs par trajet pour maximiser les revenus des utilisateurs peu fréquents. La segmentation crée des parcours naturels de progression client, où les utilisateurs satisfaits du paiement par trajet se convertissent aux abonnements à mesure que la fréquence d'utilisation augmente.

Par Durée de Location : Les Locations Longue Durée Captent la Demande de Livraison

Les locations court terme détiennent une part de 82,04 % du marché de la location de vélos et de trottinettes en 2024, tandis que les options longue durée se développent à un CAGR de 18,27 % jusqu'en 2030, soutenues par une demande croissante du personnel de livraison cherchant un accès fiable aux véhicules pour générer des revenus stables. Les locations hebdomadaires et mensuelles commandent généralement des remises de 40 à 60 % par rapport aux tarifs journaliers équivalents, les rendant attractives pour les livreurs dont les revenus dépendent de la disponibilité des véhicules.

La segmentation par durée reflète des différences fondamentales dans l'économie des utilisateurs et les schémas de trajets. Les locations court terme répondent aux besoins de mobilité spontanée et aux applications touristiques où la flexibilité justifie une tarification horaire premium. Les options longue durée s'adressent aux utilisateurs ayant des besoins de transport prévisibles qui peuvent s'engager sur des périodes prolongées en échange d'économies. Les opérateurs proposent de plus en plus des modèles hybrides combinant accès par abonnement et facturation à l'usage, permettant aux utilisateurs fréquents de sécuriser la disponibilité des véhicules tout en ne payant que pour le temps de trajet effectif. Cette approche répond au défi de la variation saisonnière de la demande, où l'utilisation court terme culmine durant les mois d'été tandis que les locations longue durée assurent la stabilité des revenus durant les périodes creuses.

Par Utilisateur Final : Le Personnel de Livraison Enregistre la Croissance la Plus Rapide

Les navetteurs quotidiens détenaient une part de 45,96 % du marché de la location de vélos et de trottinettes en 2024, soulignant la maturité du segment et son adoption urbaine généralisée. Le personnel de livraison a progressé à un CAGR de 23,62 % jusqu'en 2030, évoluant d'une base d'utilisateurs de niche vers un moteur de revenus central alimenté par la croissance de l'économie des petits boulots. Les étudiants et les touristes constituent des segments plus petits mais stables qui apportent une diversité géographique et un équilibre saisonnier aux flux de revenus des opérateurs. La segmentation par utilisateur final influence de plus en plus les spécifications des véhicules et la conception des services, car les applications de livraison nécessitent des caractéristiques différentes de celles des cas d'usage récréatifs ou de navette.

L'utilisation professionnelle pour la livraison génère des taux d'utilisation significativement plus élevés, le personnel de livraison enregistrant généralement 6 à 8 heures d'utilisation quotidienne contre 30 à 60 minutes en moyenne pour les navetteurs. Ce schéma d'utilisation intensive crée à la fois des opportunités et des défis : des revenus plus élevés par véhicule mais des taux d'usure accélérés et des besoins de maintenance accrus. La montée en puissance de la livraison en Inde, où les ventes de trottinettes ont augmenté de façon spectaculaire pour soutenir l'expansion de la livraison de repas, démontre comment les applications professionnelles peuvent dynamiser des segments de marché entiers. Les segments touristiques offrent des opportunités d'expansion géographique, car les destinations de vacances ont souvent des barrières réglementaires plus faibles et des schémas de demande saisonniers qui complètent les marchés de navetteurs urbains. La segmentation stimule la différenciation des produits, avec des vélos électriques équipés de porte-bagages ciblant les utilisateurs de livraison tandis que les trottinettes légères servent les segments touristiques et étudiants.

Analyse Géographique

L'Asie-Pacifique domine avec 37,98 % de la part du marché de la location de vélos et de trottinettes en 2024. Elle mène la croissance à un CAGR de 18,91 % jusqu'en 2030, portée par l'écosystème de partage de vélos stabilisé en Chine et la montée en puissance de la demande liée à la livraison en Inde. La maturité du marché chinois, avec Hellobike, Meituan et Didi établissant des opérations durables, fournit un modèle pour les autres marchés asiatiques cherchant à éviter les cycles d'expansion-récession qui ont caractérisé les phases d'expansion antérieures. L'Inde représente le plus fort potentiel de croissance de la région, car la densité urbaine, les infrastructures de stationnement limitées et l'expansion de l'économie des petits boulots créent des conditions idéales pour l'adoption de la micromobilité partagée. L'environnement réglementaire varie considérablement à travers l'Asie, Singapour et le Japon mettant en place des cadres favorables tandis que d'autres marchés maintiennent des approches restrictives qui limitent l'expansion des opérateurs.

L'Europe affiche une forte dynamique de croissance malgré la fragmentation réglementaire, la fusion TIER-Dott créant un champion régional capable de naviguer dans des exigences de conformité multi-juridictionnelles complexes. Le marché européen bénéficie d'infrastructures cyclables étendues et de politiques gouvernementales favorables, bien que les réglementations spécifiques aux villes créent une complexité opérationnelle qui favorise les grands opérateurs dotés de capacités de conformité. L'Amérique du Nord affiche une expansion régulière portée par les grandes zones métropolitaines, bien que l'incertitude réglementaire autour de la légalisation des trottinettes électriques contraigne la croissance par rapport aux juridictions plus permissives. La segmentation géographique reflète la maturité des infrastructures, l'environnement réglementaire et l'acceptation culturelle des concepts de mobilité partagée.

Le Moyen-Orient et l'Afrique représentent des opportunités émergentes avec une pénétration actuelle limitée mais un potentiel de croissance significatif à mesure que l'urbanisation s'accélère et que les gouvernements recherchent des solutions de transport durables. Les réglementations progressistes de Dubaï en matière de micromobilité démontrent comment des cadres politiques avant-gardistes peuvent attirer les investissements des opérateurs et accélérer le développement du marché. L'Amérique latine affiche un développement mixte, le Brésil et l'Argentine menant l'adoption tandis que d'autres marchés restent contraints par l'incertitude réglementaire et la volatilité économique. Le schéma d'expansion géographique suit généralement la densité urbaine et les niveaux de revenu disponible, les opérateurs privilégiant les marchés capables de soutenir une économie unitaire durable dès le lancement plutôt que de poursuivre des stratégies de croissance à tout prix qui ont caractérisé les phases antérieures de développement du marché.

Paysage Concurrentiel

Le marché de la location de vélos et de trottinettes s'est considérablement consolidé, passant d'un paysage fragmenté avec des dizaines d'opérateurs à une structure concentrée dominée par des acteurs bien capitalisés capables d'atteindre une économie unitaire durable.

La différenciation technologique détermine de plus en plus le succès concurrentiel, les opérateurs s'appuyant sur la prévision de la demande par l'IA, la gestion de flotte par IoT et la maintenance prédictive pour optimiser les taux d'utilisation et réduire les coûts opérationnels. Des opportunités de marché inexploitées existent dans les services de mobilité d'entreprise, les modèles de location longue durée et les applications axées sur la livraison où les opérateurs traditionnels ont une pénétration limitée.

Les perturbateurs émergents se concentrent sur des stratégies d'intégration verticale, illustrées par le partenariat de Yulu avec Bajaj pour des véhicules conçus sur mesure et une infrastructure d'échange de batteries qui crée des avantages opérationnels par rapport aux déploiements de matériel générique. La dynamique concurrentielle favorise les opérateurs disposant de bilans solides et d'une économie unitaire éprouvée, les autorités réglementaires exigeant de plus en plus la stabilité financière et des indicateurs de performance opérationnelle pour le renouvellement des permis. Les leaders du marché doivent naviguer dans des exigences de conformité multi-juridictionnelles complexes tout en maintenant la qualité de service et la disponibilité des flottes, créant des barrières à l'entrée qui protègent les positions établies mais limitent l'innovation des acteurs plus petits.

Leaders du Secteur de la Location de Vélos et de Trottinettes

Dott

Lime (Neutron Holdings, Inc. )

Bird Rides, Inc

Lyft, Inc.

Voi Technology AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Laka a acquis le portefeuille d'assurance trottinettes électriques de Luko auprès d'Allianz Direct en France, ajoutant environ 20 000 clients et élargissant son empreinte d'assurance micromobilité en Europe. Cette acquisition renforce la position de Laka en tant que fournisseur d'assurance spécialisé pour les opérateurs de mobilité partagée et reflète la reconnaissance croissante de l'assurance comme composante opérationnelle essentielle pour des modèles économiques de micromobilité durables.

- Mars 2024 : TIER Mobility a finalisé sa fusion avec Dott, créant le plus grand opérateur de micromobilité d'Europe, desservant 427 villes avec un chiffre d'affaires combiné de 250 millions EUR. Henri Moissinac a pris la direction générale de l'entité fusionnée, qui exploite désormais plus de 110 000 véhicules dans 12 pays. Cela démontre comment la consolidation crée des champions régionaux capables de réaliser des économies d'échelle.

Périmètre du Rapport sur le Marché Mondial de la Location de Vélos et de Trottinettes

| Vélos |

| Trottinettes |

| Paiement à l'Utilisation |

| Basé sur l'Abonnement |

| Court Terme (Horaire, Journalier) |

| Long Terme (Hebdomadaire, Mensuel) |

| Touristes |

| Navetteurs Quotidiens |

| Étudiants |

| Personnel de Livraison |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Vélos | |

| Trottinettes | ||

| Par Type de Service | Paiement à l'Utilisation | |

| Basé sur l'Abonnement | ||

| Par Durée de Location | Court Terme (Horaire, Journalier) | |

| Long Terme (Hebdomadaire, Mensuel) | ||

| Par Utilisateur Final | Touristes | |

| Navetteurs Quotidiens | ||

| Étudiants | ||

| Personnel de Livraison | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la location de vélos et de trottinettes en 2025 ?

La taille du marché de la location de vélos et de trottinettes est de 5,53 milliards USD en 2025 et devrait plus que doubler d'ici 2030.

Quel est le CAGR prévu pour la micromobilité partagée jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 15,14 % jusqu'en 2030.

Quelle région mène les revenus actuels ?

L'Asie-Pacifique représente 37,98 % des revenus mondiaux et affiche le CAGR le plus rapide à 18,91 %.

Quel segment de véhicules connaît la croissance la plus rapide ?

Les vélos électriques croissent à un CAGR de 19,82 %, portés par une plus grande autonomie et les usages de livraison.

Quelle tendance de modèle économique remodèle les revenus des opérateurs ?

Les formules d'abonnement progressent à un CAGR de 22,38 %, offrant aux opérateurs des flux de trésorerie récurrents et une valeur vie client plus élevée.

Quel est le principal obstacle à l'expansion dans les villes matures ?

Les plafonds de permis et les limites de taille de flotte imposés par les municipalités peuvent restreindre la croissance et favoriser les acteurs établis bien financés.

Dernière mise à jour de la page le: