Taille et part du marché des e bikes en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 11.01 Milliards de dollars |

| Taille du Marché (2030) | 12.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes en Chine par Mordor Intelligence

La taille du marché des e bikes en Chine est estimée à 11,01 milliards USD en 2025 et devrait atteindre 12,75 milliards USD d'ici 2030, à un TCAC de 2,98 % durant la période de prévision (2025-2030). La modeste croissance globale dissimule un pivot vers des produits de spécification supérieure, stimulé par les règles obligatoires sur les batteries au lithium GB 43854-2024 et les subventions à la micromobilité urbaine qui accélèrent le renouvellement des flottes [1]« Avis sur la mise en œuvre des exigences de sécurité des batteries GB 43854-2024 », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . La baisse accélérée des coûts des moteurs à entraînement central, la forte demande des plateformes de livraison en 15 minutes et les avantages accordés aux navetteurs d'entreprises maintiennent le marché des e bikes en Chine dans un cycle de mise à niveau technologique, même si la hausse des coûts de certification comprime les modèles inférieurs à 500 USD. Les pièces contrefaites et les pénuries de cellules 21700 freinent le segment haut de gamme, tandis que les ambitions à l'exportation se heurtent à des barrières antidumping en Europe et en Amérique du Nord. La convergence de la connectivité IoT avec la télématique des e bikes crée de nouveaux flux de revenus de services. Pourtant, les contraintes de réseau pour les armoires de recharge rapide publique ralentissent l'adoption de batteries à plus grande capacité dans les quartiers centraux denses. Les marques établies telles que Yadea et Aima consolident leur part dans cet environnement en tirant parti de leur échelle pour la conformité et l'intégration verticale.

Points clés du rapport

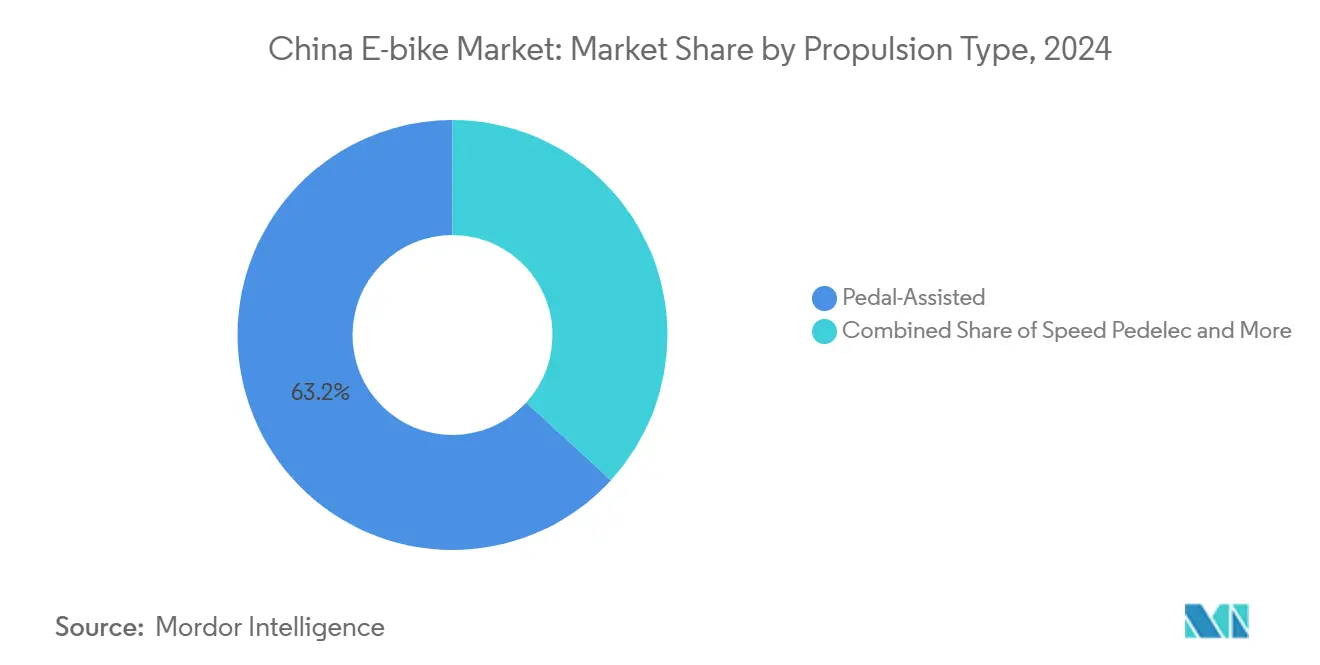

- Par type de propulsion, les modèles à assistance au pédalage ont représenté 63,17 % de la part de marché des e bikes en Chine en 2024, tandis que les speed pedelecs devraient se développer à un TCAC de 3,41 % jusqu'en 2030.

- Par application, l'usage urbain/citadin a capturé 72,35 % du marché des e bikes en Chine en 2024 ; le segment cargo/utilitaire devrait afficher le TCAC le plus rapide de 3,33 % jusqu'en 2030.

- Par type de batterie, les batteries lithium-ion ont représenté 71,15 % de la taille du marché des e bikes en Chine en 2024 et devraient croître à un TCAC de 3,38 % entre 2025 et 2030.

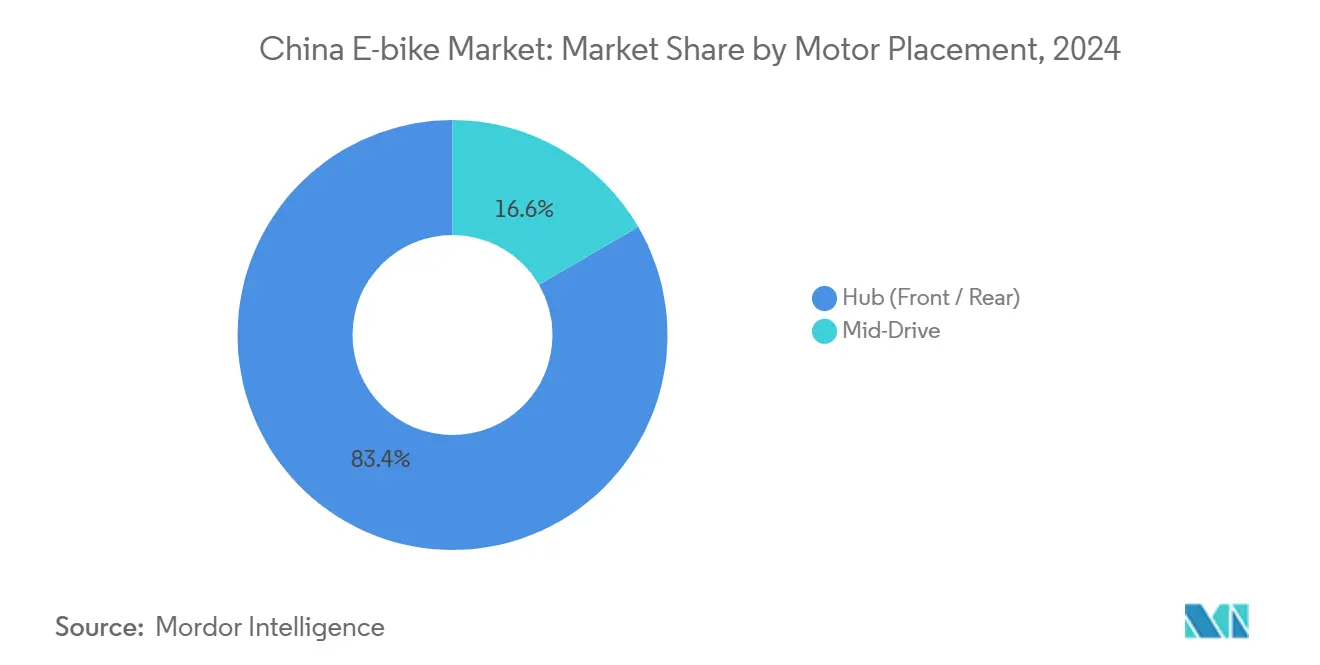

- Par emplacement du moteur, les moteurs à moyeu ont détenu 83,44 % de la part de marché en 2024, tandis que les systèmes à entraînement central devraient s'accélérer à un TCAC de 3,35 %.

- Par système d'entraînement, les transmissions par chaîne ont représenté 87,83 % de la part de marché en 2024 ; les transmissions par courroie sont sur la voie d'un TCAC de 3,39 % jusqu'en 2030.

- Par puissance du moteur, les unités inférieures à 250 W ont représenté 61,24 % de la part de marché en 2024, tandis que la tranche 501-600 W devrait progresser à un TCAC de 3,45 %.

- Par gamme de prix, les modèles d'entrée de gamme inférieurs à 500 USD ont représenté 43,47 % de la part de marché en 2024 ; le segment 1 501-2 500 USD devrait progresser à un TCAC de 3,37 %.

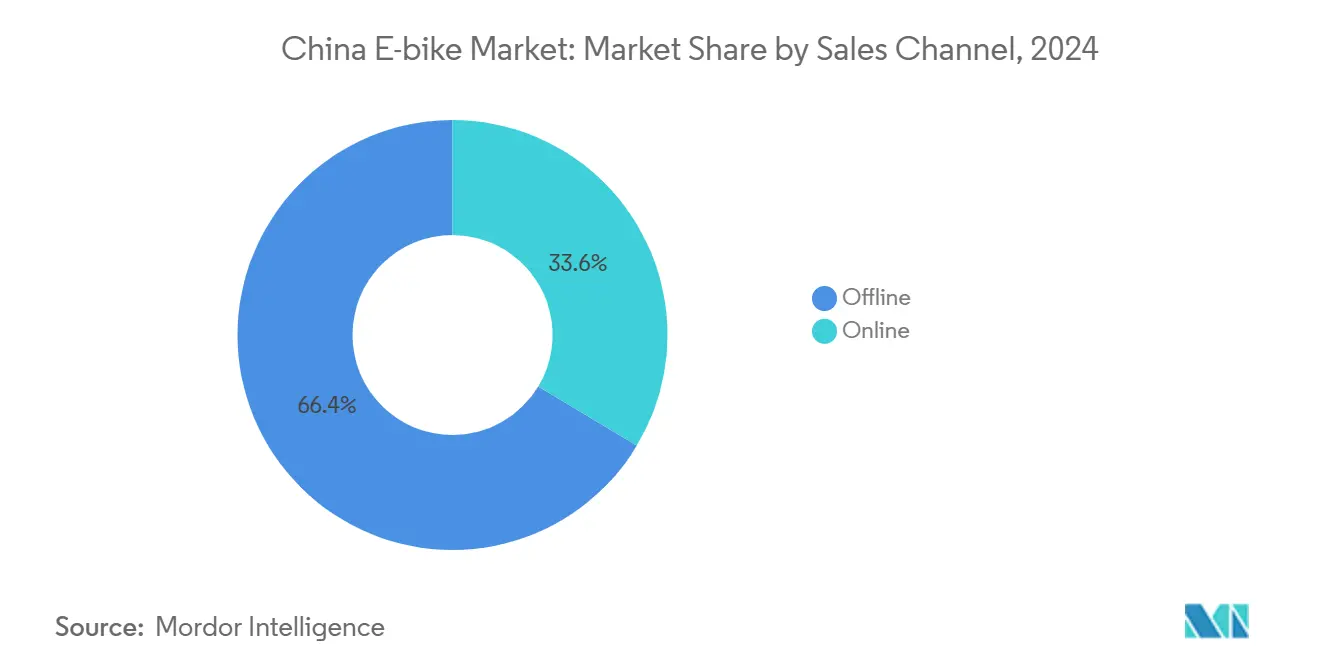

- Par canal de vente, la vente au détail hors ligne a contrôlé 66,37 % de la part de marché en 2024, tandis que les ventes en ligne devraient afficher un TCAC de 3,46 %.

- Par utilisation finale, les usages personnels et familiaux ont contribué à 78,81 % de la part de marché en 2024, tandis que la livraison commerciale progresse à un TCAC de 3,44 %.

Tendances et perspectives du marché des e bikes en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des plateformes de livraison instantanée | +0.9% | Centres urbains à l'échelle nationale, plus particulièrement à Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| Incitations à l'achat gouvernemental | +0.7% | Villes de premier rang, en expansion vers les centres urbains de deuxième rang | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des moteurs à entraînement central | +0.5% | Mondial, avec une concentration de la fabrication au Jiangsu et au Zhejiang | Long terme (≥ 4 ans) |

| Essor des modèles d'abonnement à la copropriété | +0.5% | Centres urbains, programmes pilotes dans plus de 20 villes | Moyen terme (2-4 ans) |

| Programmes d'avantages de navettage d'entreprise | +0.2% | Villes de premier rang à forte concentration d'entreprises | Moyen terme (2-4 ans) |

| Demande à l'exportation tirée par les e bikes chinois haut de gamme | +0.2% | Pôles de fabrication au Jiangsu, Zhejiang, Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des plateformes de livraison instantanée (15 minutes)

Meituan, avec sa présence étendue dans les villes, et Ele.me, fort de son vaste réseau de restaurants, génèrent collectivement d'importantes ventes annuelles d'unités commerciales. Cette poussée ancre une demande robuste pour des cadres configurés pour le cargo. Les opérateurs de livraison, cherchant un avantage concurrentiel, investissent des primes substantielles dans des fonctionnalités telles que des porte-bagages renforcés, le géorepérage GPS et une autonomie de batterie améliorée. Ces spécifications correspondent étroitement aux attentes des consommateurs en matière de performances fiables sur longue distance. Suite à une récente approbation réglementaire, JD Logistics a déployé des e bikes cargo à trois roues dans de nombreuses municipalités, stimulant la demande de châssis pour les fabricants de moteurs OEM. Bien que les intégrations télématiques nécessaires augmentent les coûts de conformité en matière de cybersécurité, elles renforcent simultanément les barrières à l'entrée pour les assembleurs sans marque. Cette dynamique portée par le cargo remodèle le paysage du marché des e bikes en Chine, même si les achats des ménages atteignent un plateau.

Incitations à l'achat gouvernemental et politiques de micromobilité urbaine

Le programme national de reprise de Pékin a raccourci les cycles de remplacement, orientant les dépenses des consommateurs vers des modèles certifiés conformément à la norme GB 43854-2024. Les pistes cyclables dédiées à Pékin et Shanghai dépassent 1 200 km, amplifiant l'impact des subventions en offrant aux cyclistes un réseau plus sûr [2]« Plan du réseau de pistes cyclables 2025 », Commission municipale des transports de Pékin, bjnews.com.cn . Le Ministère de l'Industrie et des Technologies de l'Information exige désormais des OEM qu'ils prouvent leur capacité de recyclage des batteries avant l'enregistrement des produits, orientant le marché des e bikes en Chine vers les marques disposant de réseaux après-vente nationaux. À mesure que les gouvernements locaux intègrent le partage des e bikes dans les cartes de transport public, les données de fréquentation alimentent des algorithmes de planification urbaine qui favorisent les corridors de micromobilité. Les obligations de recyclage obligatoires ajoutent des pressions sur les coûts, mais récompensent les acteurs intégrés verticalement capables de fermer les boucles de matériaux.

Baisse rapide des coûts des moteurs à entraînement central et de l'électronique d'entraînement intelligent

L'automatisation dans les usines de moteurs de Changzhou et Wuxi a réduit le coût unitaire des moteurs à entraînement central d'un dixième par an depuis 2023, réduisant l'écart de prix avec les moteurs à moyeu et permettant aux références grand public d'adopter du matériel haut de gamme. La production nationale de MCU a remplacé les importations, réduisant d'un quart les coûts de nomenclature des contrôleurs et contournant les restrictions technologiques des États-Unis [3]« Statistiques de production nationale de MCU 2024 », Association de l'industrie des semi-conducteurs de Chine, csia.net.cn . La pénétration des capacités IoT a atteint de nombreux nouveaux modèles NIU au troisième trimestre 2024, normalisant les fonctionnalités d'alarme antivol GPS sur de nombreux vélos. À mesure que les volumes augmentent, les revenus des abonnements logiciels — analytique de flotte, diagnostic à distance — émergent comme une nouvelle couche de monétisation au sein du marché des e bikes en Chine. La standardisation des composants réduit également les réclamations sous garantie, soutenant les marges des marques à grand volume.

Essor des modèles d'abonnement à la copropriété

Les programmes d'abonnement à la copropriété ont dépassé le stade des projets pilotes pour entrer en service actif dans plus de 20 villes, offrant aux utilisateurs un accès par application aux e bikes sans la contrainte d'un achat initial. Les mensualités combinent généralement l'assurance, la maintenance et les privilèges d'échange de batterie, réduisant les dépenses des utilisateurs d'environ un tiers par rapport à l'achat de modèles d'entrée de gamme. Les opérateurs de flottes passent des commandes en vrac auprès des OEM conformes, créant des cycles de production prévisibles qui aident les usines à faire face à la saisonnalité du commerce de détail. Les régulateurs urbains soutiennent les abonnements parce que la télématique des plateformes impose les zones de stationnement et les limites de temps, réduisant l'encombrement des trottoirs et améliorant la fluidité du trafic. Le fort taux de renouvellement vers du matériel plus récent tous les 12 mois pousse les fabricants à concevoir des batteries modulaires et des porte-bagages à dégagement rapide qui réduisent le temps de remise en état.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement | -0.7% | Centres de fabrication au Jiangsu, Zhejiang, Guangdong | Moyen terme (2-4 ans) |

| Renforcement des règles de sécurité incendie | -0.5% | National, avec une application plus stricte dans les villes de premier rang | Court terme (≤ 2 ans) |

| Risque de composants contrefaits | -0.2% | Villes secondaires et marchés ruraux | Long terme (≥ 4 ans) |

| Contraintes de capacité du réseau électrique | -0.2% | Zones urbaines denses, notamment les anciens centres-villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en cellules Li-Ion 21700 haut de gamme

CATL et BYD, deux acteurs majeurs du secteur des véhicules électriques, privilégient leurs contrats, ce qui entraîne des délais d'approvisionnement considérablement allongés pour les cellules destinées aux e bikes. Cette évolution a également fait monter les coûts unitaires de manière significative par rapport aux niveaux de 2023. De plus, les contrôles douaniers sur les matériaux importés, notamment le nickel et le cobalt, allongent les délais logistiques. Cette situation est particulièrement difficile pour les petits assembleurs qui ne disposent pas des outils de couverture nécessaires. Si les fabricants d'équipements d'origine (OEM) sont à la recherche de substituts, des packs pilotes à ions sodium ont fait surface comme alternative. Cependant, ceux-ci restent encore inférieurs au lithium en termes de densité énergétique. Cette pénurie d'approvisionnement freine non seulement le déploiement des modèles à grande autonomie, mais modère également la croissance des segments de prix haut de gamme sur le marché des e bikes en Chine.

Renforcement des règles de sécurité incendie pour les boîtiers de batteries à haute densité

La norme GB 43854-2024 impose aux OEM de revoir les barrières thermiques, entraînant des coûts supplémentaires et allongeant considérablement les cycles d'ingénierie. De nombreuses municipalités ont désormais interdit la recharge en intérieur, incitant les résidents à opter pour des armoires extérieures. Ces solutions extérieures nécessitent l'approbation des propriétaires, compliquant et retardant les décisions de remplacement. Les arriérés dans les laboratoires CCC ont considérablement augmenté les délais de certification, provoquant des retards dans les lancements de modèles et entraînant des niveaux de stocks plus élevés. Bien que ces mesures puissent limiter les ventes immédiates, elles purgent simultanément le marché des e bikes en Chine des produits de qualité insuffisante, renforçant la confiance des consommateurs dans le processus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs stimulent la montée en gamme

Les unités à assistance au pédalage ont conservé une part de 63,17 % en 2024, ancrant la demande en volume et maintenant le marché des e bikes en Chine accessible aux primo-acheteurs. Leur conformité réglementaire aux limites de 25 km/h maintient leur légalité sur la voie publique et réduit les coûts d'assurance. Pourtant, les programmes de navettage d'entreprise et les réseaux de voies protégées plus étendus stimulent l'appétit pour les speed pedelecs à 45 km/h, le segment dont la prévision de TCAC de 3,41 % injecte des prix de vente moyens plus élevés. Les OEM intègrent des capteurs de couple et des cartographies de puissance finement graduées pour rester dans les limites de la norme GB 17761-2018 tout en offrant aux cyclistes une accélération comparable à celle d'une automobile. Les acheteurs de flottes spécifient des kits à double batterie pour étendre l'autonomie sans dépasser les limites de poids, une niche d'innovation sous-exploitée. Les arguments marketing mettent désormais en avant le bien-être, positionnant l'assistance au pédalage comme une mobilité brûle-calories plutôt qu'une simple commodité. Cette évolution façonne le marché des e bikes en Chine alors que les cyclistes équilibrent exercice et temps de trajet, poussant vers une migration progressive vers des plateformes de plus haute spécification dans les quartiers prospères.

En raison d'un renforcement de l'application des règles, le sentiment des consommateurs envers les vélos uniquement à accélérateur se refroidit dans les périmètres des villes de premier rang. Il reste cependant vif dans les zones périurbaines où les chariots de fret et les corvées agricoles dominent les tâches quotidiennes. Les speed pedelecs bénéficient de subventions patronales couvrant jusqu'à 30 % du prix d'achat, semant ainsi la demande parmi les cols blancs. L'intégration du géorepérage maintient les modes à vitesse plus élevée désactivés dans les zones à basse vitesse, aidant les régulateurs municipaux à accepter cette catégorie. Le bras de fer permanent entre sécurité, vitesse et fonctionnalité fitness garantit que l'innovation en matière de propulsion reste au cœur de la compétitivité sur le marché des e bikes en Chine.

Par type d'application : le cargo utilitaire gagne en traction commerciale

L'usage urbain/citadin a représenté 72,35 % de la demande totale en 2024, soutenant les volumes de base tout en renforçant le rôle du marché des e bikes en Chine dans les déplacements quotidiens et les courses. Les ajouts d'infrastructures comprennent des voies dédiées, des bornes de stationnement intelligentes et une adoption urbaine renforcée, principalement là où les gouvernements locaux restreignent l'accès aux motos. Le segment cargo/utilitaire devrait progresser à un TCAC de 3,33 % à mesure que les services de livraison en 15 minutes élargissent leur empreinte dans les villes de deuxième rang. Les cadres avec des empattes allongées, une certification de charge utile de 100 kg et des porte-batteries interchangeables commandent des primes de prix de 30 à 40 %, mais ne manquent pas de preneurs parmi les opérateurs de plateformes. Les acteurs du commerce instantané négocient des contrats d'approvisionnement à long terme qui amortissent les carnets de commandes des OEM face aux fluctuations du commerce de détail.

La demande de loisirs du week-end propulse le segment trekking/montagne dans une niche de boutique. Les ventes culminent dans les provinces qui commercialisent l'écotourisme, où les flottes de location préfèrent les modèles équipés de fourches de suspension de 100 mm et de boîtiers de batterie certifiés IP 67. Les usages cargo stimulent des revenus de services annexes, la télématique de flotte, la maintenance prédictive et les stations d'échange à chaud de batteries, consolidant les acheteurs commerciaux comme points focaux stratégiques pour les marques visant des flux de ventes récurrents stables au sein du marché des e bikes en Chine.

Par type de batterie : les batteries lithium-ion consolident leur position sur le marché

Les batteries lithium-ion ont contrôlé 71,15 % des expéditions de 2024 et ont crû à un TCAC robuste de 3,38 % jusqu'en 2030, cimentant la densité énergétique comme attribut décisif sur le marché des e bikes en Chine. Le coût moyen des cellules a légèrement baissé chaque année, creusant l'écart par rapport aux alternatives plomb-acide qui peinent avec le poids, les cycles de charge et les obligations de recyclage. Les puces BMS améliorées intègrent désormais des liaisons de données Bluetooth, des verrouillages antivol et des micrologiciels en déploiement progressif qui génèrent des revenus aftermarket via des abonnements d'applications. Les mandats de recyclage réglementaires donnent un avantage au lithium : les réseaux de collecte formels récupèrent le cobalt et le nickel avec une efficacité supérieure aux quatre cinquièmes, contre l'écosystème dispersé du plomb-acide.

Les chimies alternatives explorent des niches : des pilotes à ions sodium pour les opérateurs de flottes à petit budget et des variantes LFP promettant une stabilité thermique dans les engins de fret des coursiers. Aucune ne rivalise toutefois avec le lithium en termes de rapport puissance/poids pour les usages grand public, préservant sa domination sur le marché des e bikes en Chine. Les fabricants de cellules développent des lignes spécialisées pour e bikes afin de se prémunir contre la volatilité du secteur automobile, et l'intégration verticale de Yadea sécurise l'approvisionnement en batteries pour les références phares.

Par emplacement du moteur : les systèmes à entraînement central gagnent un positionnement haut de gamme

Les moteurs à moyeu ont détenu 83,44 % de part de marché en volume en 2024, grâce à un assemblage plug-and-play qui maintient le marché des e bikes en Chine compétitif en termes de prix dans les segments d'entrée de gamme. Cependant, les unités à entraînement central attirent les passionnés et les acheteurs de flottes à la recherche d'un équilibre de centre de gravité et d'un couple de montée en côte, raison pour laquelle elles croissent à un taux de 3,35 % jusqu'en 2030. Une baisse des coûts de 20 % depuis 2023 rend l'entraînement central viable pour 3 000-5 000 RMB, comblant le fossé entre l'accessibilité pour les navetteurs et les aspirations de performance. Les OEM associent des capteurs de couple à des contrôleurs de bus CAN qui se synchronisent parfaitement avec les transmissions à plusieurs vitesses.

Les entreprises de livraison constatent des économies d'énergie d'un cinquième en remplaçant les moteurs à moyeu par des entraînements centraux, suffisant pour justifier la dépense initiale plus élevée en 18 mois. L'électronique blindée aide les unités à passer des tests de compatibilité électromagnétique plus stricts, un critère d'achat invisible mais influent sur le marché des e bikes en Chine. À mesure que les économies unitaires convergent, la pénétration de l'entraînement central devrait dépasser les mises à niveau des batteries ou des cadres dans la définition de la qualité de conduite de la prochaine génération.

Par systèmes d'entraînement : l'innovation de la transmission par courroie défie la domination de la transmission par chaîne

Les transmissions par chaîne ont dominé 87,83 % des unités en 2024, reflétant une tarification de type commodité et une familiarité omniprésente des ateliers. Bien que ne représentant qu'une infime fraction du marché des e bikes en Chine, les transmissions par courroie affichent une perspective de TCAC de 3,39 % en éliminant la graisse, le bruit et la rouille. Les OEM intègrent des courroies en fibre de carbone avec des moyeux à engrenages internes pour réduire la fréquence de maintenance d'un tiers sur des cycles de deux ans. Alors que les frais de licence gonflaient autrefois les nomenclatures des transmissions par courroie, la hausse des volumes de commandes réduit les primes à environ un quart par rapport aux configurations à chaîne.

Les coursiers constatent des économies opérationnelles, moins de changements de chaîne et moins d'immobilisations, compensant le prix d'achat plus élevé. Le sentiment des consommateurs urbains s'améliore à l'égard des transmissions silencieuses qui préservent les tenues de bureau. La connaissance limitée du service après-vente en dehors des mégalopoles ralentit la pénétration, mais les tutoriels numériques et les kits de remplacement modulaires visent à combler le manque de compétences, poussant les transmissions par courroie vers une reconnaissance plus large sur le marché des e bikes en Chine.

Par puissance du moteur : les segments à plus haute puissance captent la demande commerciale

Les moteurs inférieurs à 250 W répondaient aux réglementations dans 61,24 % des expéditions de 2024, ancrant le volume des navetteurs à faible vitesse. Néanmoins, les flottes de cargo se tournent vers les systèmes 501-600 W, dont la croissance devrait atteindre un TCAC de 3,45 %, valorisant le couple pour les charges lourdes plutôt que la simplicité de classification. Les zones pilotes municipales émettent des vignettes spéciales pour les engins à plus haute puissance, facilitant les barrières juridiques. Malgré des cycles d'utilisation prolongés, les avancées en gestion thermique, les manchons de refroidissement liquide et les coussinets thermiques en graphène maintiennent la température dans les limites de la norme GB/T 18488.

Des contrôleurs puissants améliorent la capacité de démarrage en côte dans les rues escarpées de Chongqing et maintiennent des vitesses de 25 km/h sous des charges utiles de 70 kg. Les OEM plafonnent la vitesse maximale à 35 km/h, s'alignant sur les politiques de sécurité des plateformes de livraison tout en maintenant la perception de performance, ouvrant de nouveaux canaux de revenus au sein du marché des e bikes en Chine.

Par gamme de prix : les segments haut de gamme font évoluer le marché

Les modèles inférieurs à 500 USD revendiquent encore 43,47 % des ventes de 2024, mais leur nombre se réduit à mesure que la conformité aux normes de sécurité augmente les coûts de fabrication. Le segment 1 501-2 500 USD croît le plus rapidement à un TCAC de 3,37 %, regroupant des batteries lithium-ion, des verrous d'application et des moteurs à entraînement central. Les plateformes de crédit à la consommation, alliées à Alipay et WeBank, étalent les paiements sur 24 mois, dissipant le choc des étiquettes de prix. Les références ultra-premium au-dessus de 6 000 USD, bien que de niche, créent des effets de halo de marque qui se répercutent dans les aspirations du milieu de gamme.

Les audits réglementaires favorisent la consolidation ; les usines à petite échelle préfèrent se retirer plutôt que de se reconvertir, cédant des parts aux grands acteurs conformes. La dérive vers le haut des prix de vente moyens augmente les revenus même lorsque les volumes unitaires stagnent, soutenant des marges EBIT plus saines sur l'ensemble du marché des e bikes en Chine.

Par canal de vente : la croissance en ligne accélère la transformation numérique

Les revendeurs physiques (hors ligne) ont commandé 66,37 % du chiffre d'affaires de 2024, appréciés pour les essais et le service sur place dans un pays où la crédibilité de la garantie influe sur les décisions d'achat. Le commerce électronique, cependant, affiche une trajectoire de TCAC de 3,46 % à mesure que les démonstrations de modèles en réalité augmentée et les fourgonnettes d'essai à domicile reproduisent les points de contact physiques. Les fabricants proposent des options d'achat en ligne avec retrait en magasin qui maintiennent les partenaires de service locaux dans la boucle.

Le marketing numérique via les diffusions en direct Douyin convertit l'intérêt impulsif en achats, représentant 40 % des nouvelles acquisitions de clients de NIU en 2024. La logistique hybride de l'usine directement vers le hub urbain, puis le dernier kilomètre par coursier, réduit les réclamations pour dommages sur le dernier kilomètre de 15 %, faisant du canal en ligne une frontière favorable aux marges au sein du marché des e bikes en Chine.

Par utilisation finale : les applications commerciales reconfigurent la dynamique du marché

Le transport personnel a encore dominé à 78,81 % en 2024, soulignant l'adéquation culturelle des e bikes dans la vie urbaine chinoise. La livraison commerciale, prévue à un TCAC de 3,44 %, injecte des commandes prévisibles en grands lots. Les opérateurs de flottes bénéficient de remises sur volume et de pièces standardisées, facilitant la planification de la production pour les OEM. L'intégration des API de télématique dans les tableaux de bord de distribution de Meituan et Ele.me lie le matériel aux écosystèmes logiciels, décourageant le changement de marque.

L'adoption par le secteur public, les services postaux et la sécurité des campus apportent un prestige institutionnel, incitant les segments de consommateurs hésitants à percevoir les e bikes comme courants plutôt que marginaux. Une telle pollinisation croisée cimente un positionnement polyvalent au sein du marché des e bikes en Chine.

Analyse géographique

Les métropoles de premier rang Pékin, Shanghai et Shenzhen ont contribué à un tiers de la demande unitaire de 2024 bien qu'elles n'abritent qu'une fraction de la population, témoignant de l'effet de levier du revenu disponible et des pistes cyclables denses. Les références haut de gamme dotées de l'IoT ont ancré une adoption précoce, renforçant la perception que le marché des e bikes en Chine est un vecteur de statut lifestyle technologique. Les provinces intérieures occidentales, bénéficiant des nœuds logistiques de la Route de la Soie, voient leurs gouvernements locaux subventionner les infrastructures de recharge pour réduire les émissions des motos, générant des gains progressifs même à des niveaux de revenus plus bas.

Les villes de deuxième rang sont appelées à afficher les taux de croissance les plus forts à mesure que les municipalités améliorent les réseaux cyclables et appliquent des restrictions sur les motos, orientant les navetteurs vers des e bikes conformes. Les réglementations régionales divergent : Shanghai impose l'immatriculation et l'assurance, tandis que Chengdu tolère les engins uniquement à accélérateur dans les rocades, façonnant des gammes de produits localisées. Les pôles de fabrication côtiers — Jiangsu, Zhejiang, Guangdong — combinent production et consommation, réduisant les coûts de fret et accélérant les cycles de conception itérative.

Les profils climatiques motivent des ajustements techniques : les provinces du nord commandent des chauffe-batteries pour les hivers en dessous de zéro, tandis que les côtes méridionales exigent des revêtements anticorrosion et une étanchéité IP 67 des composants. Les usines orientées vers l'exportation se regroupent près des ports de Shenzhen, mais acheminent davantage de volumes vers le marché intérieur après les droits antidumping de l'UE. La transparence des données issues des capteurs publics d'utilisation des pistes cyclables guide les urbanistes, qui augmentent les bornes de stationnement, renforçant les effets de réseau locaux qui ancrent le marché des e bikes en Chine dans la culture de la mobilité quotidienne.

Paysage concurrentiel

En 2024, les marques leaders du marché des e bikes en Chine ont collectivement représenté une part significative des revenus du secteur. Les coûts de conformité ont considérablement augmenté en raison de la certification CCC obligatoire, poussant de nombreux assembleurs plus petits hors du marché. Yadea et Aima s'intègrent verticalement en établissant leurs propres lignes de batteries et usines de moteurs pour atténuer les risques d'approvisionnement et protéger leurs marges face aux fluctuations des prix des matières premières. Pendant ce temps, NIU Technologies se taille une niche en mettant l'accent sur des fonctionnalités de connectivité innovantes, telles que les mises à jour en déploiement progressif et la récupération en cas de vol, lui permettant de commander une prime dans les villes de premier rang.

Tailg et Luyuan répondent aux besoins des coursiers du commerce instantané en proposant des packages de flotte comprenant des tableaux de bord télématiques et des fourgonnettes de maintenance sur site, garantissant une disponibilité quasi parfaite. Ce changement indique une tendance plus large du secteur, passant d'un focus uniquement sur les prix compétitifs à la création d'un écosystème de services complet. Si l'expansion internationale est à l'ordre du jour, elle est semée d'embûches ; par exemple, les droits antidumping de l'UE ont nécessité des partenariats d'assemblage localisés, tandis que les accords de libre-échange avec l'Asie du Sud-Est offrent une lueur d'espoir.

À mesure que le secteur évolue, la résilience de la chaîne d'approvisionnement émerge comme un focus critique. Les entreprises qui gèrent le conditionnement interne des cellules et la gravure des circuits imprimés sont mieux positionnées pour naviguer dans les pénuries potentielles, comme les défis associés à des cellules de batterie spécifiques. Dans le même temps, les marques diversifient leurs sources de revenus en explorant des abonnements pour la location de batteries, l'assurance et l'analytique logicielle, contrebalançant les pressions sur les marges matérielles. Cette évolution signale une tendance plus large sur le marché des e bikes en Chine, les acteurs se positionnant de plus en plus comme des plateformes de mobilité en tant que service plutôt que de simples vendeurs de véhicules.

Leaders du secteur des e bikes en Chine

Aima Technology Group Co. Ltd

Jiangsu Xinri E-Vehicle Co. Ltd

NIU Technologies

Shenzhen TAILG Technology Group Co., LTD.

Yadea Group Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Chine a publié des directives complètes pour renforcer l'application des nouvelles normes nationales de sécurité des e bikes et améliorer la surveillance des boîtiers de batteries, de la prévention des incendies et des exigences de recyclage.

- Juillet 2025 : NIU a lancé les modèles FXT Ultra 2025 et NXT Ultra 2025, qui intègrent le démarrage/arrêt automatique, le régulateur de vitesse et des batteries à autonomie étendue. Cela aligne la gamme sur les seuils réglementaires mis à jour et stimule les ventes du troisième trimestre 2025.

Périmètre du rapport sur le marché des e bikes en Chine

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, l'usage urbain/citadin et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et les autres types sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Usage urbain/citadin |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 500 USD |

| 501-800 USD |

| 801-1 000 USD |

| 1 001-1 500 USD |

| 1 501-2 500 USD |

| 2 501-3 500 USD |

| 3 501-6 000 USD |

| 6 001 USD et au-dessus |

| En ligne | |

| Hors ligne | Revendeurs spécialisés en e bikes |

| Magasins de vélos traditionnels | |

| Grands magasins et enseignes d'articles de sport |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Usage urbain/citadin | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 500 USD | |

| 501-800 USD | ||

| 801-1 000 USD | ||

| 1 001-1 500 USD | ||

| 1 501-2 500 USD | ||

| 2 501-3 500 USD | ||

| 3 501-6 000 USD | ||

| 6 001 USD et au-dessus | ||

| Par canal de vente | En ligne | |

| Hors ligne | Revendeurs spécialisés en e bikes | |

| Magasins de vélos traditionnels | ||

| Grands magasins et enseignes d'articles de sport | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e bikes pris en compte dans ce segment comprennent les e bikes urbains/citadins, de trekking et cargo/utilitaires. Les types courants d'e bikes dans ces trois catégories comprennent les e bikes tout-terrain/hybrides, enfants, femmes/hommes, cross, VTT, pliants, pneus larges et sportifs.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère.

- Par type de propulsion - Les e bikes pris en compte dans ce segment comprennent les e bikes à assistance au pédalage, les e bikes à assistance par accélérateur et les speed pedelecs. Alors que la vitesse maximale des e bikes à assistance au pédalage et à accélérateur est généralement de 25 km/h, la vitesse maximale des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour faire varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les e bikes à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La vitesse maximale de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Usage urbain/citadin | Les e bikes urbains/citadins sont conçus selon les normes et fonctions de déplacement quotidien pour être utilisés au sein des villes et zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite assise droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus à des fins particulières, tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, surfaces accidentées et routes montagneuses difficiles. |

| Cargo/utilitaire | Les e bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme au sein des zones urbaines. Ces vélos sont généralement possédés par des entreprises locales et des partenaires de livraison pour livrer des colis et des marchandises à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée présentant un très faible rapport énergie/poids et énergie/volume. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes d'e bikes aux clients professionnels tels que les flottes urbaines et les sociétés logistiques, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprises sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| OEM locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans borne d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de géolocalisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par les sociétés de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme comprend les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être chargé de manière externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour couvrir de courtes distances. Ces moyens de transport comprennent les vélos, les e-trottinettes, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Il s'agit de véhicules légers à basse vitesse (généralement inférieurs à 25 km/h) ne disposant pas de moteur à combustion interne et utilisant uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Pour établir une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est élaboré sur la base de ces variables.

- Étape 2 : Élaboration d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenu et de volume. Le revenu du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement