Taille et part du marché des voitures d'occasion en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

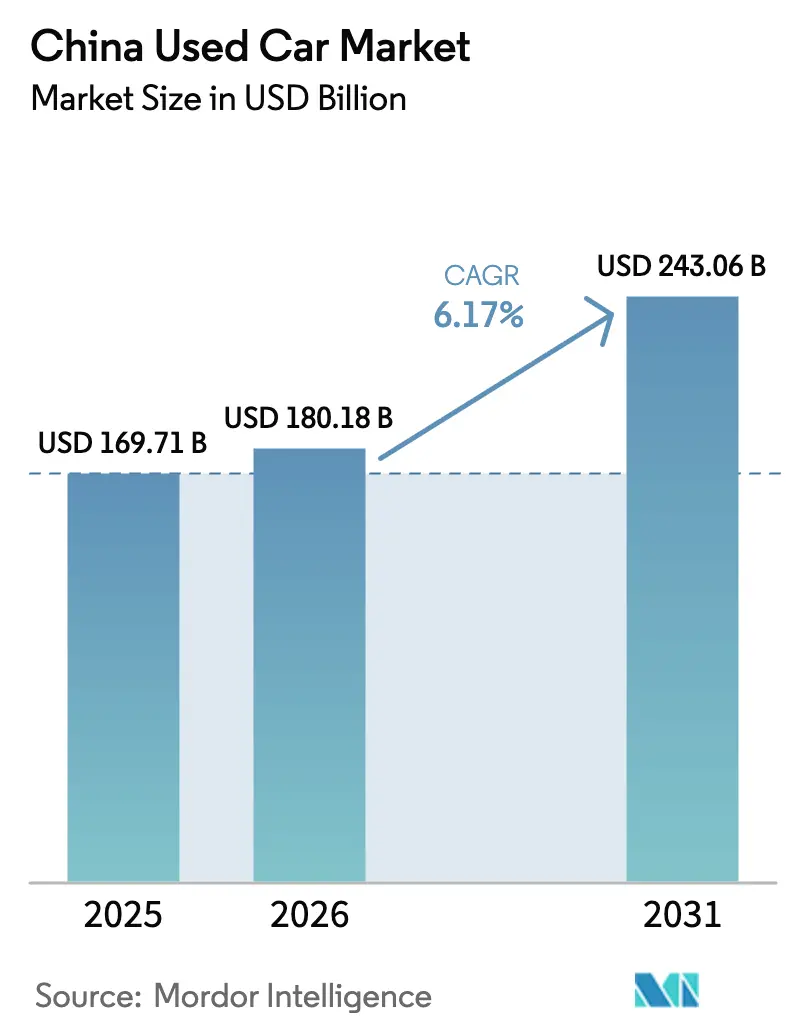

| Taille du marché de l'année de base (2025) | 169.71 Milliards de dollars |

| Taille du Marché (2026) | 180.18 Milliards de dollars |

| Taille du Marché (2031) | 243.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Chine par Mordor Intelligence

La taille du marché des voitures d'occasion en Chine devrait passer de 169,71 milliards USD en 2025 à 180,18 milliards USD en 2026 et devrait atteindre 243,06 milliards USD d'ici 2031, à un TCAC de 6,17 % sur la période 2026-2031. Le changement de politique de Pékin en faveur de transferts inter-villes transparents, l'expansion de la certification de l'état des batteries et les programmes de véhicules d'occasion certifiés (CPO) soutenus par les constructeurs automobiles constituent les principaux moteurs de croissance. Le secteur absorbe également une vague croissante de véhicules à énergie nouvelle (VEN) quasi neufs entrant dans les cycles de reprise à mesure que les intervalles de remplacement se raccourcissent. Les plateformes numériques dotées de prévisions de valeur résiduelle basées sur l'IA réduisent les délais d'inspection, tandis que les historiques vérifiés par blockchain limitent la fraude au kilométrage. Dans le même temps, les remises agressives sur les voitures neuves réduisent l'écart de prix entre les stocks neufs remisés et les véhicules d'occasion haut de gamme, obligeant les vendeurs organisés à se différencier par des garanties et des offres de financement groupées. Les berlines dominent encore le nombre de transactions, mais les SUV et les modèles électriques se développent plus rapidement, signalant que la polyvalence et les atouts écologiques redéfinissent les priorités des acheteurs.

Principaux enseignements du rapport

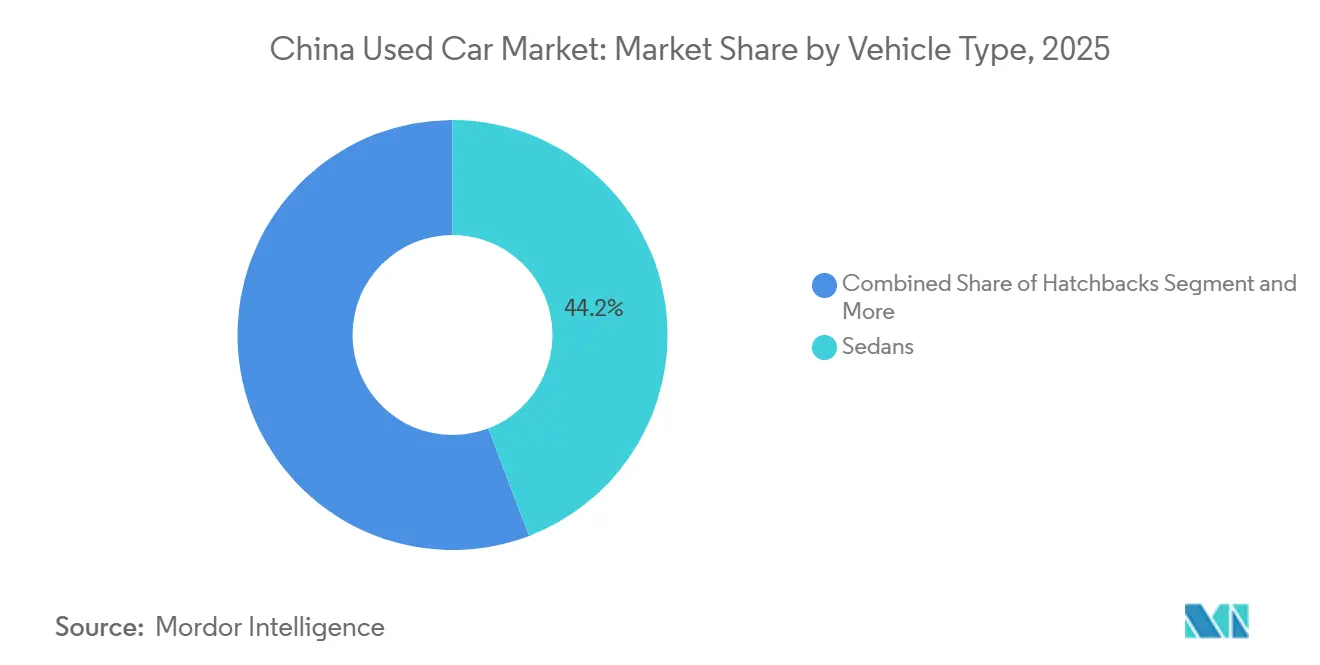

- Par type de véhicule, les berlines représentaient 44,21 % de la part du marché des voitures d'occasion en Chine en 2025, tandis que les véhicules utilitaires sport devraient croître à un TCAC de 16,21 % jusqu'en 2031.

- Par canal de vente, les concessionnaires franchisés OEM hors ligne représentaient 32,18 % de la part de marché 2025, tandis que les détaillants en ligne devraient progresser à un TCAC de 20,34 % jusqu'en 2031.

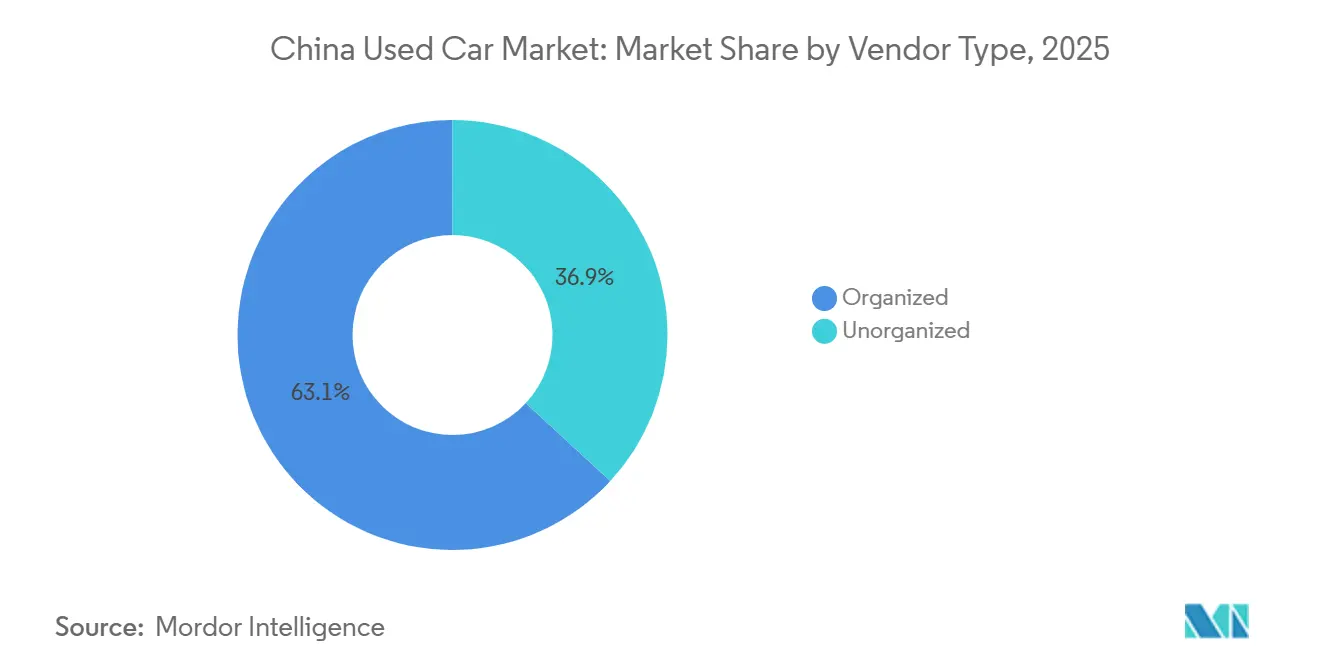

- Par type de vendeur, les vendeurs organisés ont capturé une part de 63,11 % en 2025 et devraient croître à un TCAC de 10,36 % jusqu'en 2031.

- Par type de transaction, le paiement intégral représentait une part de 75,24 % en 2025, tandis que le financement devrait croître à un TCAC de 14,02 %.

- Par type de carburant, les voitures à essence représentaient 67,04 % du marché chinois des voitures d'occasion en 2025, tandis que les véhicules électriques devraient croître à un TCAC de 16,81 % jusqu'en 2031.

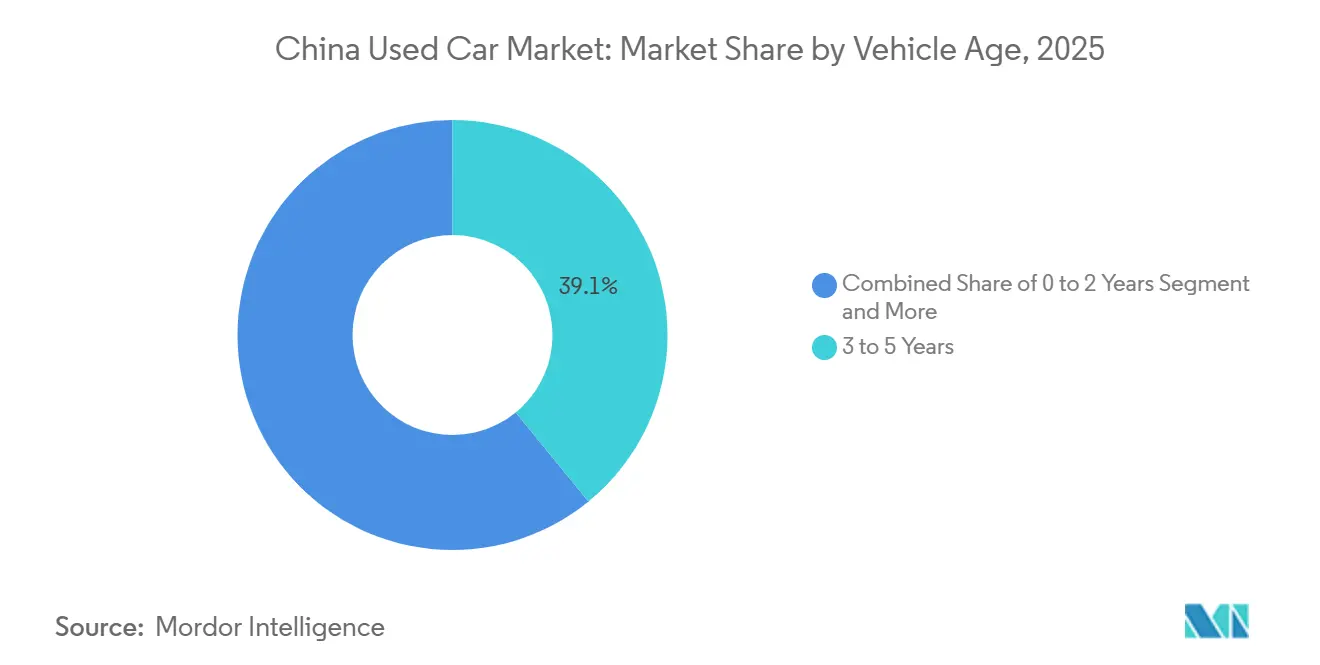

- Par âge du véhicule, les véhicules âgés de 3 à 5 ans représentaient 39,12 % de la part de marché en 2025, tandis que les unités âgées de 0 à 2 ans progressent à un TCAC de 18,12 %.

- Par segment de prix, la tranche 5 000-9 999 USD a capturé une part de 30,34 % en 2025, tandis que le segment 20 000-29 999 USD devrait croître à un TCAC de 15,45 %.

- Par géographie, la Chine de l'Est détenait une part de 33,29 % en 2025, tandis que la Chine de l'Ouest devrait croître à un TCAC de 8,65 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures d'occasion en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des revenus raccourcit les cycles de renouvellement | +0.9% | Villes de rang 1 et de rang 2 | Long terme (≥ 4 ans) |

| Règles de transfert inter-villes de véhicules | +0.8% | Chine de l'Est et Chine centrale | Moyen terme (2-4 ans) |

| Les incitations carbone stimulent les taux de mise à la casse | +0.7% | Zones d'émission de rang 1 | Court terme (≤ 2 ans) |

| Les programmes OEM renforcent la confiance à la revente | +0.6% | Chine de l'Est et Chine du Sud | Moyen terme (2-4 ans) |

| Transparence de l'état des batteries pour les VEN | +0.5% | Provinces côtières | Moyen terme (2-4 ans) |

| L'IA prédit les valeurs résiduelles | +0.4% | Marchés numériques urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et cycles de renouvellement

Le revenu disponible urbain s'élevait en moyenne à 54 188 CNY (~7 748 USD) en 2024, alimentant des cycles de remplacement plus rapides qui s'établissent désormais à 5-6 ans au lieu des 6-8 ans précédents [1]. Les propriétaires aisés renouvellent plus tôt leur véhicule pour accéder aux nouvelles fonctionnalités ADAS et aux batteries à plus grande autonomie, alimentant un afflux d'unités quasi neuves sur le marché chinois des voitures d'occasion. Le TCAC notable de la tranche 0-2 ans reflète ce changement de comportement, tandis que les prêteurs observent une meilleure solvabilité, réduisant le risque de défaut. Parallèlement, la hausse des revenus amortit les pertes de dépréciation, encourageant les vendeurs à accepter des rotations plus rapides. L'effet est le plus prononcé à Shanghai, Pékin et Shenzhen, où les revenus des ménages dépassent la moyenne nationale.

Déréglementation des restrictions de transfert inter-villes

Le ministère du Commerce procède à la mise en place progressive de règles harmonisées de transfert de véhicules d'ici 2026, éliminant le protectionnisme local qui immobilisait autrefois les stocks à leur lieu d'origine. L'assouplissement des exigences documentaires et l'harmonisation des normes d'émissions permettent aux concessionnaires de déplacer les stocks des dépôts intérieurs excédentaires vers les pôles côtiers à plus forte demande. Les premiers adoptants en Chine de l'Est réduisent déjà le délai moyen de vente, libèrent du fonds de roulement et améliorent leurs marges. À mesure que les réseaux logistiques se développent, l'arbitrage inter-régional devrait stabiliser les valeurs résiduelles et améliorer la liquidité. Des gains à moyen terme sont prévus pour se cumuler à mesure que les plateformes de référencement numérique intègrent la disponibilité du transport en temps réel, améliorant l'efficacité d'approvisionnement des concessionnaires.

Les programmes de véhicules d'occasion certifiés menés par les OEM renforcent la confiance

Le lancement par BYD d'une inspection CPO en 179 points en 2025 a relevé les références de transparence du secteur [2]"BYD déploie une inspection CPO en 179 points," AutoCango, autocango.com. NIO Certified étend les privilèges d'échange de batteries et les garanties de 12 mois, comblant le fossé de confiance qui orientait historiquement les acheteurs vers les voitures neuves. Ces programmes standardisent les protocoles d'inspection et publient les seuils d'état de santé, ancrant les valeurs résiduelles. La dynamique à moyen terme s'accélérera à mesure que les réseaux de concessionnaires OEM déploieront le suivi numérique des VIN et intégreront les données de garantie dans les annonces en ligne. La Chine de l'Est et la Chine du Sud, avec leurs denses regroupements de concessionnaires, sont bien positionnées pour bénéficier d'un avantage de premier entrant.

Certification de l'état des batteries pour les VEN d'occasion

La norme chinoise GB38031-2025, en vigueur à partir de juillet 2026, impose des tests de propagation thermique ainsi que la divulgation obligatoire de la capacité résiduelle. Des laboratoires tiers délivreront des passeports de batterie standardisés que les prêteurs et les assureurs pourront souscrire, effaçant une prime d'opacité de longue date. Le cadre est destiné à atténuer la réticence des prêteurs, catalysant des produits de prêt NEV spécialisés qui libèrent une demande latente. Les provinces côtières affichant une pénétration significative des VEN en 2025 ont enregistré les taux d'adoption les plus élevés, renforçant l'impact positif de ce moteur sur le TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix | -0.8% | Segments soumis à une forte concurrence des OEM | Court terme (≤ 2 ans) |

| Fraude et asymétrie d'information | -0.5% | Villes de rang 3 et de rang 4 | Long terme (≥ 4 ans) |

| Financement limité des véhicules électriques | -0.4% | Régions à faible pénétration des VEN | Moyen terme (2-4 ans) |

| Quota de plaques d'immatriculation | -0.3% | Pôles de rang 1 (Pékin, Shanghai, etc.) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix due aux remises agressives sur les voitures neuves

Durant la guerre des prix de 2024-2025, les OEM ont considérablement réduit leurs prix catalogue, réduisant l'écart entre les stocks neufs et quasi neufs. Les réformes de BYD concernant les conditions de paiement, imposées par l'entreprise, ont conduit à un ajustement notable de son objectif de ventes, soulignant les défis de rentabilité. Pour les vendeurs sur le marché des voitures d'occasion, chaque remise en usine nécessite une recalibration des prix demandés, réduisant souvent les marges bénéficiaires. Les concessionnaires disposant d'un stock de berlines à rotation lente subissent des pertes disproportionnées. Bien que les organismes de réglementation intensifient leur surveillance pour atténuer les pratiques tarifaires prédatrices, cette supervision n'a pas endigué la volatilité qui entrave les décisions des acheteurs.

Fraude au kilométrage et asymétrie d'information

Une répression en 2025 contre la fraude au kilométrage zéro a mis en évidence une falsification généralisée des compteurs kilométriques, notamment dans les concessions multi-marques du Guangdong. Les permis de circulation électroniques introduits en 2025 intègrent les historiques d'inspection et d'accidents, mais l'application de la loi est en retard dans les petites villes où les concessionnaires non organisés dominent. Comme les acheteurs exigent des remises plus importantes pour se prémunir contre le risque de kilométrage inconnu, les valeurs résiduelles s'affaissent et la vélocité des transactions diminue. Les journaux vérifiés par blockchain restent fragmentaires, de sorte qu'une remédiation complète pourrait prendre plusieurs années, maintenant l'effet freinant à long terme de cette contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV dépassent les berlines dans les cycles de renouvellement

Les berlines ont conservé une part de 44,21 % en 2025, tandis que le marché chinois des voitures d'occasion pour les SUV se développe à un TCAC robuste de 16,21 % de 2026 à 2031. La position de conduite surélevée, la sécurité perçue et le statut social élevé font des SUV le choix de renouvellement par défaut pour les ménages urbains. Les modèles haut de gamme de BMW, Mercedes-Benz et NIO maintiennent une prime de valeur résiduelle notable en points de pourcentage trois ans après l'achat, les protégeant des remises agressives sur les voitures neuves. En réponse, les concessionnaires allouent davantage d'espace en salle d'exposition aux stocks de SUV et investissent dans des offres de financement groupées adaptées aux tickets d'achat plus élevés des acheteurs. Les berlines continuent d'ancrer les volumes, mais les valeurs résiduelles divergent fortement entre les modèles d'entrée de gamme, ceux susceptibles aux guerres de prix, et les finitions haut de gamme intégrant des systèmes avancés d'aide à la conduite. La trajectoire suggère que les SUV pourraient représenter une part notable du nombre de transactions d'ici 2031, remodelant les stratégies de stockage des concessionnaires et comprimant les courbes de revente des berlines.

Le pivot structurel vers les SUV s'aligne sur les tendances d'urbanisation plus larges qui privilégient la flexibilité de chargement et l'utilité familiale. Les crossovers, coupés et cabriolets représentent une part marginale mais conservent des adeptes fidèles dans les villes côtières, où le revenu discrétionnaire soutient les achats de style de vie. Les berlines à hayon et les véhicules multi-usage occupent des niches, respectivement les primo-accédants et les familles nombreuses, mais connaissent une croissance plus lente à mesure que les OEM allouent leurs budgets de R&D aux plateformes SUV à fort volume. Le marché des voitures d'occasion en Chine verra donc une concentration de l'offre sur les SUV et les berlines haut de gamme, incitant les maisons de vente aux enchères à recalibrer leurs algorithmes d'évaluation qui pondéraient auparavant plus fortement les références des berlines.

Par canal de vente : les détaillants numériques captent des économies d'échelle

Les canaux de vente hors ligne ont capturé une part de 32,18 % en 2025, tandis que les détaillants en ligne devraient afficher un TCAC de 20,34 % de 2026 à 2031, éclipsant la part des points de vente franchisés OEM. Les évaluations assistées par IA et l'agrégation d'inventaires à l'échelle nationale permettent aux plateformes en ligne de réduire le délai de vente de plusieurs semaines à quelques jours, libérant ainsi le capital des concessionnaires. Les superstores omnicanaux d'Uxin ont présenté une large gamme de véhicules et enregistré une croissance significative des transactions au deuxième trimestre 2025. Les portails de petites annonces comme Autohome évoluent vers des passerelles de technologie financière, monétisant les recommandations de financement et les ventes additionnelles de garanties. Bien que les showrooms physiques excellent dans les points de contact expérientiels, ils supportent des coûts de loyer et de main-d'œuvre plus élevés, les contraignant à intégrer des systèmes de prise de rendez-vous numériques et des inspections vidéo à distance.

Les modèles hybrides, navigation en ligne avec finalisation en magasin, émergent comme le modèle de vente au détail dominant. Les concessionnaires indépendants et les maisons de vente aux enchères physiques font face à des marges en réduction car ils ne peuvent pas égaler la profondeur des données ou la portée marketing des plateformes nationales. Le déploiement des permis de circulation électroniques par le ministère de la Sécurité publique alimente les données d'inspection en temps réel directement dans les annonces en ligne, érodant l'avantage informationnel des inspections physiques. Par conséquent, les concessionnaires non organisés migrent vers des marchés périphériques ou se repositionnent sur des stocks inférieurs à 5 000 USD, où la vérification numérique est moins demandée. Les plateformes organisées renforcent leur avantage en superposant des programmes de fidélité, des garanties prolongées et des garanties de rachat qui augmentent la valeur vie client et fidélisent les transactions répétées.

Par type de vendeur : la consolidation favorise les acteurs soutenus par des capitaux

Les vendeurs organisés détenaient 63,11 % de part de marché en 2025 et devraient croître à un TCAC de 10,36 % jusqu'en 2031, creusant leur avance sur les vendeurs non organisés. L'échelle permet un financement d'inventaire moins coûteux et une remise en état en volume, réduisant les coûts unitaires. Les partenariats public-privé, tels que la coentreprise d'Uxin à Wuhan, accordent des incitations fiscales et un accès foncier que les petits opérateurs ne peuvent pas obtenir. Les répression gouvernementales contre la fraude au kilométrage zéro pèsent de manière disproportionnée sur les concessionnaires non organisés dépourvus d'infrastructure de conformité, accélérant les sorties ou les fusions forcées. À mesure que les acteurs organisés intègrent des journaux d'odomètre blockchain et des évaluations IA brevetées, ils construisent des avantages concurrentiels qui repoussent les nouveaux entrants.

Néanmoins, le secteur chinois des voitures d'occasion accueille encore des milliers de concessions familiales dans les villes de rang trois, où l'asymétrie d'information persiste. Ces opérateurs survivent en ciblant les acheteurs sensibles aux prix et en tirant parti des relations locales. Pourtant, leur pouvoir de négociation diminue à mesure que les plateformes permettent aux vendeurs de comparer des offres instantanées à l'échelle nationale. Sur l'horizon de prévision, la concentration du marché augmentera, mais la vigilance réglementaire contre les comportements monopolistiques limitera la domination de tout acteur unique.

Par type de transaction : la pénétration du financement progresse grâce aux prêts adaptés aux VEN

Les transactions en paiement intégral représentaient 75,24 % de la taille du marché 2025, tandis que les achats financés devraient se développer à un TCAC de 14,02 % de 2026 à 2031. Les prêts NEV spécialisés intégrant des indicateurs d'état de santé des batteries et des garanties de valeur résiduelle séduisent les acheteurs urbains plus jeunes axés sur l'accessibilité mensuelle. Le mandat sur l'état des batteries de 2026 fournit aux prêteurs des données actuarielles, réduisant ainsi les écarts de risque par rapport aux prêts pour véhicules à moteur à combustion interne. Des plateformes comme Uxin approuvent désormais les crédits en quelques minutes en intégrant des API de technologie financière qui analysent les données de crédit social et de télématique.

Les subventions gouvernementales à la reprise réduisent les ratios prêt/valeur, atténuant davantage les préoccupations des prêteurs. Les préférences culturelles pour la propriété directe restent fortes dans les zones rurales et parmi les populations plus âgées. Pourtant, à mesure que les prix des véhicules augmentent dans les segments haut de gamme, les options de paiement échelonné gagnent du terrain. Les concessionnaires regroupent des contrats de service et des garanties prolongées dans des offres de prêt, augmentant les revenus annexes. La trajectoire à long terme suggère que le financement pourrait représenter une part notable du nombre de transactions d'ici 2031, poussant le marché chinois des voitures d'occasion vers des normes de pénétration du crédit de style occidental.

Par type de carburant : la montée en puissance de l'électrique redéfinit l'économie des valeurs résiduelles

L'essence est restée dominante à 67,04 % en 2025, tandis que les véhicules électriques devraient enregistrer un TCAC de 16,81 % jusqu'en 2031. Les programmes CPO des OEM, notamment le seuil d'état de santé de batterie à 90 % de BYD, atténuent l'anxiété d'autonomie et stabilisent les prix. À mesure que l'infrastructure de recharge se densifie et que les réseaux d'échange de batteries arrivent à maturité, la confiance des acheteurs se déplace résolument vers les VEN d'occasion. La pertinence du diesel diminue face au renforcement des zones d'émission dans les villes de rang 1, tandis que l'adoption des hybrides plafonne à mesure que les OEM se concentrent sur les véhicules purement électriques.

Les obstacles au financement persistent, car les contrats de location de batteries compliquent les garanties, mais les efforts de standardisation, notamment GB38031-2025, devraient atténuer la prudence des prêteurs. D'ici 2030, les VEN pourraient représenter une part notable du marché, incitant les maisons de vente aux enchères à recalibrer leurs critères de notation, qui pondèrent actuellement fortement les diagnostics de batteries. Le soutien politique reste essentiel : les exemptions de quota de plaques d'immatriculation et les tarifs de stationnement préférentiels soutiennent la demande, protégeant les VEN des guerres de prix qui frappent les segments à moteur à combustion interne.

Par âge du véhicule : les voitures quasi neuves gagnent en dynamisme

La part du marché des voitures d'occasion en Chine pour les véhicules âgés de 3 à 5 ans était de 39,12 % en 2025, reflétant le cycle de remplacement traditionnel. Le TCAC de 18,12 % de la tranche 0-2 ans est alimenté par des subventions qui récompensent les propriétaires qui reprennent tôt leur véhicule pour des VEN, réduisant les préoccupations liées à la dépréciation. Les stocks quasi neufs commandent des prix de transaction moyens plus élevés mais bénéficient de coûts de remise en état plus faibles et de garanties d'usine transférables. Les concessionnaires répondent en créant des zones de showroom premium et des vidéos de présentation numérique pour justifier des prix plus élevés.

Les véhicules âgés de 6 à 12 ans séduisent les acheteurs ruraux soucieux de leur budget, mais font face à un renforcement du contrôle des émissions. Les voitures de plus de 12 ans font face à des obstacles structurels liés à l'application des permis de circulation électroniques, qui signalent les inspections en retard, érodant leur viabilité à la revente. L'afflux d'unités quasi neuves est susceptible d'élever les prix de vente moyens et d'élargir l'adoption des garanties, remodelant l'économie des services après-vente.

Par segment de prix : le segment premium s'accélère grâce à la confiance dans les garanties

Le segment 5 000-9 999 USD a capturé une part de 30,34 % en 2025, tandis que la tranche 20 000-29 999 USD croît à un TCAC de 15,45 % jusqu'en 2031. Les garanties CPO des OEM, les garanties d'état de santé des batteries et l'assistance routière groupée justifient les prix premium. Les acheteurs migrant des showrooms de voitures neuves apprécient la combinaison d'une dépréciation plus faible et d'une fiabilité certifiée. Pendant ce temps, les stocks inférieurs à 5 000 USD se réduisent à mesure que les incitations à la mise à la casse retirent les unités plus anciennes de la circulation et que les obstacles réglementaires découragent les transferts inter-provinces sans documentation complète.

Les tranches de prix intermédiaires sont les plus élastiques aux prix, répondant aux cycles de remises en usine qui réduisent occasionnellement l'écart avec les nouveaux modèles remisés. Cette dynamique crée des opportunités pour les consommateurs d'accéder à des véhicules mieux équipés à des prix compétitifs. Les véhicules de luxe au-dessus de 30 000 USD, bien que de niche, bénéficient d'une demande stable en raison de leur valeur aspirationnelle et de leurs caractéristiques technologiques avancées. Les concessionnaires offrant des services de conciergerie, un financement en interne et des expériences client personnalisées captent des marges supplémentaires dans ce segment, renforçant davantage leur positionnement sur le marché. L'accent croissant sur les programmes de véhicules d'occasion certifiés et les services à valeur ajoutée devrait soutenir la croissance dans toutes les tranches de prix, assurant une trajectoire de marché équilibrée.

Analyse géographique

La Chine de l'Est a maintenu une part de marché de 33,29 % en 2025, portée par Shanghai, le Jiangsu et le Zhejiang, où des réseaux de concessionnaires denses et des revenus disponibles élevés convergent. Shanghai seule représentait une part significative des transactions nationales, mais ses frais élevés de mise aux enchères de plaques d'immatriculation pour les véhicules à moteur à combustion interne accélèrent un pivot vers les stocks de VEN. La Chine du Nord suit un schéma similaire ; les faibles probabilités de loterie pour les plaques d'immatriculation de véhicules à moteur à combustion interne à Pékin poussent les immatriculations vers le Hebei voisin, redistribuant les flux d'inventaire. L'adoption des permis de circulation numériques est la plus élevée dans ces zones métropolitaines, permettant des clôtures en ligne plus rapides et réduisant la fraude.

La Chine du Sud se positionne comme un pôle de croissance essentiel. Avec des écosystèmes de pièces bien établis et des bases de véhicules importantes, Guangzhou et Shenzhen sont prêtes à soutenir le superstore ambitieux d'Uxin. Les niveaux de salaires dans les villes de rang 1 stimulent la demande de véhicules haut de gamme. De plus, l'orientation exportatrice du Guangdong, combinée à des réglementations souples, permet des reventes transfrontalières fluides vers l'Asie du Sud-Est. Pendant ce temps, la Chine centrale, englobant le Henan et le Hubei, capitalise sur la déréglementation des transferts inter-villes, dirigeant les stocks côtiers excédentaires vers les zones intérieures. L'installation expansive d'Uxin à Zhengzhou illustre cette redistribution axée sur la logistique.

La Chine de l'Ouest affiche le TCAC régional le plus élevé à 8,65 % sur 2026-2031, soutenu par le développement des infrastructures et les politiques de convergence des revenus. Des provinces comme le Sichuan et le Shaanxi voient des expansions de concessionnaires cherchant à capitaliser sur de faibles bases de densité automobile. Cependant, la surveillance réglementaire reste plus légère, maintenant un risque de fraude plus élevé et nécessitant des programmes d'éducation des consommateurs. À mesure que les réseaux routiers et les corridors de recharge arrivent à maturité, la part de la région dans les transactions du marché des voitures d'occasion en Chine est appelée à augmenter à partir d'une base faible, diversifiant la dynamique de la demande nationale.

Paysage concurrentiel

Le marché reste modérément fragmenté malgré la part significative détenue par les vendeurs organisés en 2025. Uxin illustre le modèle alliant échelle et technologie ; son chiffre d'affaires au détail du deuxième trimestre 2025 a atteint 607,6 millions RMB (84,8 millions USD), en hausse de 87 % en glissement annuel [3]"Publication des résultats du deuxième trimestre 2025 d'Uxin," Uxin Limited, uxin.com. Les superstores qui combinent présentations physiques et transactions via application sont efficaces pour augmenter le trafic et les taux de conversion. La participation de Haier dans Autohome annonce une convergence intersectorielle alors que les géants de l'électroménager exploitent les données du commerce automobile.

Souche, soutenu par Alibaba, intègre la logistique du commerce électronique et les rails de paiement dans son service d'activation des concessionnaires, bien que son empreinte de vente au détail soit en retard sur celle d'Uxin. Les acteurs de la technologie financière soutenus par NIO Capital ciblent les lacunes dans l'origination de prêts en intégrant la notation de crédit dans les écosystèmes de VEN. Les opportunités inexploitées comprennent les marchés de transfert de contrats de location de batteries et les services de passeport de santé standardisés, qui sont tous deux des prérequis pour une liquidité approfondie du marché secondaire dans les segments électriques.

Pendant ce temps, les projets pilotes blockchain dans les bureaux de circulation provinciaux progressent vers des historiques de véhicules immuables, une norme industrielle potentielle qui élèverait la barrière à l'entrée pour les petits concessionnaires. Les régulateurs surveillent la consolidation pour assurer la protection des consommateurs sans étouffer l'innovation. Les règles GB38031-2025 en attente augmenteront probablement les coûts de conformité, favorisant les acteurs établis riches en capitaux. Néanmoins, le champ concurrentiel reste ouvert aux modèles de service différenciés combinant financement, garantie et provenance numérique.

Leaders du secteur des voitures d'occasion en Chine

Guazi Used Cars (Chehaoduo Group)

Renrenche

Souche

Uxin Limited

Tiantian Paiche

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La plateforme de services complets de commerce international de voitures d'occasion de Shanghai a fait ses débuts dans la zone pilote de libre-échange, positionnant Shanghai comme un pôle pour les exportations mondiales de voitures d'occasion.

- Novembre 2025 : La Chine a renforcé les règles d'exportation, exigeant la preuve de la disponibilité des services après-vente pour les véhicules immatriculés dans les 180 jours afin de limiter les fausses déclarations de véhicules d'occasion.

- Octobre 2025 : Uxin s'est associé au groupe d'investissement dans les transports du district de développement de Guangzhou pour co-développer un superstore d'une capacité de 3 000 véhicules.

- Septembre 2025 : BYD a lancé « BYD Certified Pre-Owned », comprenant une inspection en 179 points, une garantie d'un an et une assistance routière de deux ans pour certains véhicules d'occasion.

Périmètre du rapport sur le marché des voitures d'occasion en Chine

Le périmètre comprend la segmentation par type de véhicule (berlines à hayon, berlines, SUV, véhicules multi-usage et autres), par canal de vente (portails de petites annonces numériques en ligne, détaillants purement en ligne, boutiques en ligne certifiées OEM, concessionnaires franchisés OEM hors ligne, concessionnaires indépendants multi-marques et maisons de vente aux enchères physiques), par type de vendeur (organisé et non organisé), type de transaction (paiement intégral et financement), par type de carburant (essence, diesel, hybride, électrique, GPL/GNC/autres), par âge du véhicule (0-2 ans, 3-5 ans, 6-8 ans, 9-12 ans et plus de 12 ans) et par segment de prix (moins de 5 000 USD, 5 000-9 999 USD, 10 000-14 999 USD, 15 000-19 999 USD, 20 000-29 999 USD et plus de 30 000 USD). L'analyse couvre également la segmentation au niveau régional, notamment la Chine de l'Est, la Chine du Nord, la Chine du Sud, la Chine centrale et la Chine de l'Ouest. Les prévisions de taille et de croissance du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multi-usage (MPV) |

| Autres (cabriolets, coupés, crossovers, voitures de sport) |

| Portails de petites annonces numériques en ligne |

| Détaillants purement en ligne |

| Boutiques en ligne certifiées OEM |

| Concessionnaires franchisés OEM hors ligne |

| Concessionnaires indépendants multi-marques |

| Maisons de vente aux enchères physiques |

| Organisé |

| Non organisé |

| Paiement intégral |

| Financement |

| Essence |

| Diesel |

| Hybride |

| Électrique |

| GPL / GNC / Autres |

| 0 à 2 ans |

| 3 à 5 ans |

| 6 à 8 ans |

| 9 à 12 ans |

| Plus de 12 ans |

| Moins de 5 000 USD |

| 5 000 à 9 999 USD |

| 10 000 à 14 999 USD |

| 15 000 à 19 999 USD |

| 20 000 à 29 999 USD |

| Plus de 30 000 USD |

| Chine de l'Est |

| Chine du Nord |

| Chine du Sud |

| Chine centrale |

| Chine de l'Ouest |

| Par type de véhicule | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multi-usage (MPV) | |

| Autres (cabriolets, coupés, crossovers, voitures de sport) | |

| Par canal de vente | Portails de petites annonces numériques en ligne |

| Détaillants purement en ligne | |

| Boutiques en ligne certifiées OEM | |

| Concessionnaires franchisés OEM hors ligne | |

| Concessionnaires indépendants multi-marques | |

| Maisons de vente aux enchères physiques | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de transaction | Paiement intégral |

| Financement | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride | |

| Électrique | |

| GPL / GNC / Autres | |

| Par âge du véhicule | 0 à 2 ans |

| 3 à 5 ans | |

| 6 à 8 ans | |

| 9 à 12 ans | |

| Plus de 12 ans | |

| Par segment de prix | Moins de 5 000 USD |

| 5 000 à 9 999 USD | |

| 10 000 à 14 999 USD | |

| 15 000 à 19 999 USD | |

| 20 000 à 29 999 USD | |

| Plus de 30 000 USD | |

| Par géographie | Chine de l'Est |

| Chine du Nord | |

| Chine du Sud | |

| Chine centrale | |

| Chine de l'Ouest |

Questions clés auxquelles le rapport répond

Quel type de véhicule connaît la croissance la plus rapide dans les ventes de véhicules d'occasion en Chine ?

Les véhicules utilitaires sport progressent à un TCAC de 16,21 % entre 2026 et 2031 en raison de la préférence des acheteurs pour l'espace et les caractéristiques de sécurité.

Quelle est la part détenue par les concessionnaires organisés ?

Les vendeurs organisés contrôlaient 63,11 % des transactions de 2025 et se consolident davantage à un TCAC de 10,36 %.

À quelle vitesse les modèles électriques se développent-ils dans les canaux de revente ?

Les véhicules électriques d'occasion progressent à un TCAC de 16,81 %, portés par la certification de l'état des batteries et les garanties CPO des OEM.

Quelle région affiche le volume de transactions le plus élevé ?

La Chine de l'Est est en tête avec 33,29 % du volume national, ancrée par Shanghai, le Jiangsu et le Zhejiang.

Dernière mise à jour de la page le: