Taille et part du marché des dispositifs pour le diabète en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

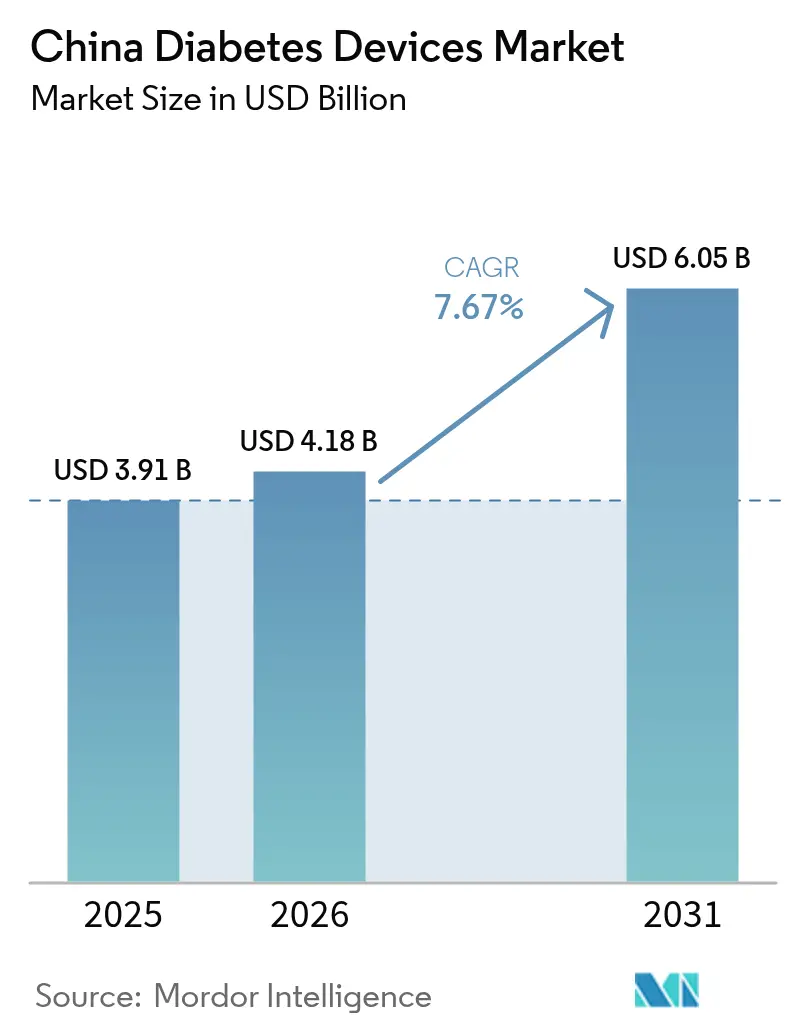

| Taille du marché de l'année de base (2025) | 3.91 Milliards de dollars |

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Chine par Mordor Intelligence

La taille du marché des dispositifs pour le diabète en Chine était évaluée à 3,91 milliards USD en 2025 et devrait croître de 4,18 milliards USD en 2026 pour atteindre 6,05 milliards USD d'ici 2031, à un CAGR de 7,67 % pendant la période de prévision (2026-2031).

La demande est en hausse alors que le programme Chine en bonne santé 2030 de Pékin intègre le dépistage systématique du diabète dans les soins primaires, que le remboursement provincial ajoute progressivement la surveillance continue du glucose et les stylos intelligents, et que le commerce électronique apporte les dispositifs dans les villes de rang inférieur qui manquent de la diversité des pharmacies hospitalières. Les fabricants nationaux bénéficient d'un avantage structurel en termes de coûts grâce aux intrants en terres rares, aux incitations fiscales et à la proximité des assembleurs sous contrat, ce qui comprime les prix de vente moyens de 35 à 50 % par rapport aux marques multinationales. Les glucomètres connectés au cloud et les stylos compatibles Bluetooth s'intègrent désormais aux systèmes d'information hospitaliers, permettant aux médecins de documenter les gains de temps dans la plage cible qui débloquent des tarifs de groupes homogènes de malades plus élevés. Des frictions réglementaires persistent, mais l'arrêté 797 achemine les dispositifs de premier rang via un examen national unique qui favorise des déploiements plus rapides pour les entreprises disposant d'entités domiciliées en Chine.

Principaux enseignements du rapport

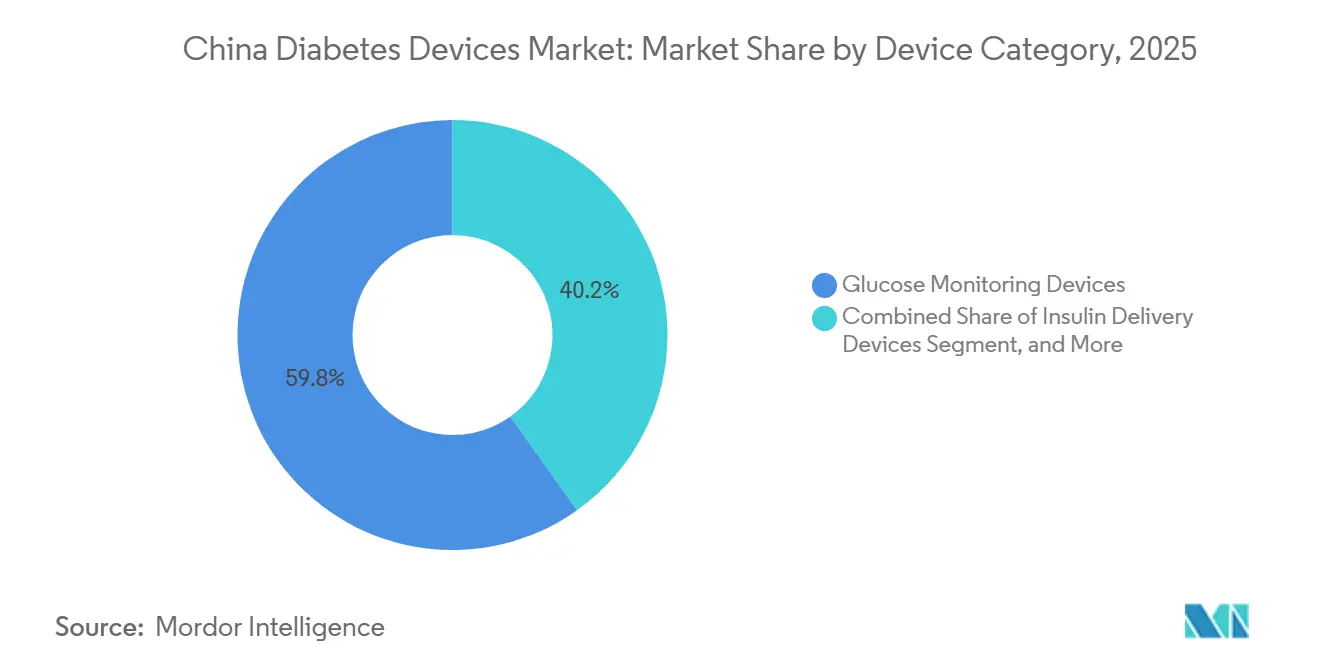

- Par catégorie de dispositif, la surveillance de la glycémie a représenté 59,83 % du chiffre d'affaires 2025, tandis que l'administration d'insuline devrait se développer à un CAGR de 8,78 % jusqu'en 2031.

- Par type de diabète, le type 2 a représenté 85,93 % de l'utilisation en 2025 ; le type 1 devrait croître à un CAGR de 11,97 % jusqu'en 2031.

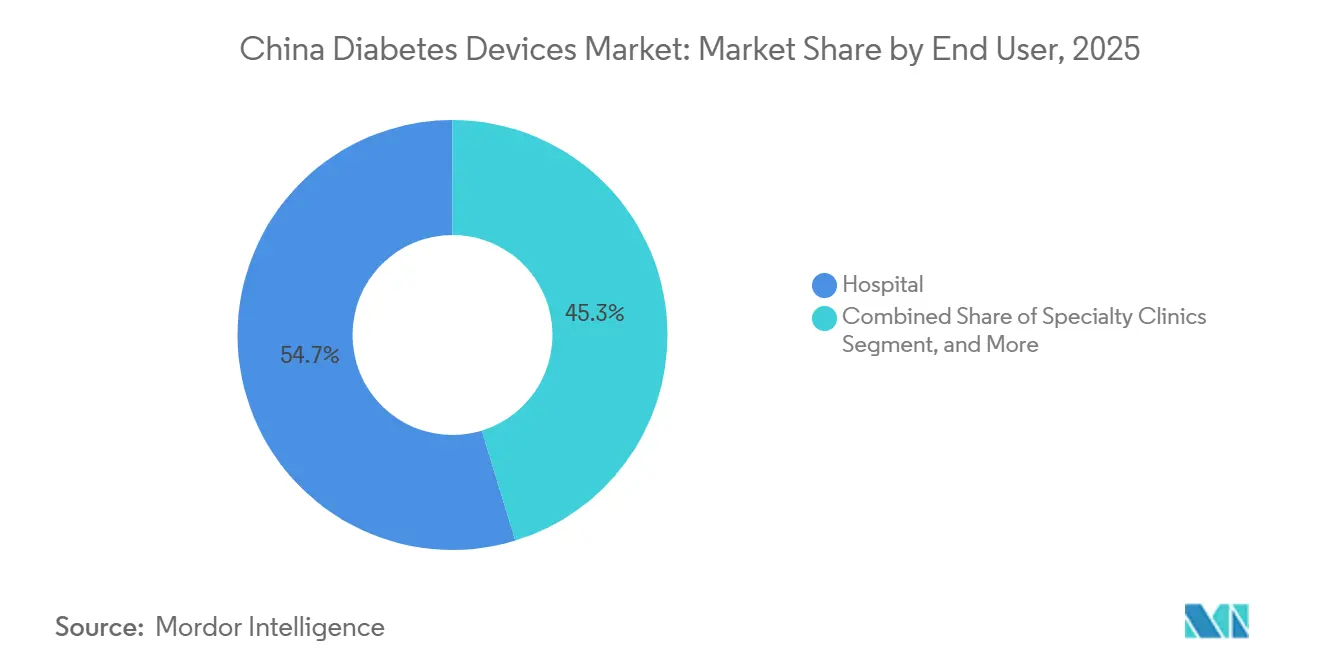

- Par utilisateur final, les hôpitaux ont mené avec 54,72 % des ventes en 2025 ; les canaux en ligne ont enregistré le CAGR le plus rapide à 8,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et vieillissement de la population en Chine | +2.9% | National, avec un impact plus élevé dans les zones urbaines | Long terme (≥ 4 ans) |

| Réformes de la santé publique et élargissement de la couverture d'assurance | +2.0% | National, avec des gains précoces dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Avancées technologiques dans la surveillance de la glycémie et l'administration d'insuline | +1.6% | Zones urbaines, notamment les régions côtières de l'est | Moyen terme (2-4 ans) |

| Accessibilité financière croissante des dispositifs nationaux | +1.2% | National, avec un impact plus élevé dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Adoption croissante de la santé numérique et de la télémédecine | +1.0% | Zones urbaines, avec une expansion progressive vers les régions rurales | Moyen terme (2-4 ans) |

| Développement des infrastructures hospitalières publiques et privées | +0.8% | National, avec une concentration dans les provinces de l'est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et apparition plus précoce de la maladie

La Chine a recensé 141 millions de cas diagnostiqués en 2025, auxquels s'ajoutent 73,5 millions d'adultes non diagnostiqués, pour une prévalence latente totale de 49,7 %.[1]Commission nationale de la santé, « Initiative Chine en bonne santé 2030 », nhc.gov.cn Les taux standardisés selon l'âge dépassent 20 % à Pékin, Tianjin et Shanghai, où les régimes alimentaires et le travail sédentaire contribuent à une apparition plus précoce. Le programme Chine en bonne santé 2030 exige désormais des contrôles de la glycémie à jeun pour tout adulte de plus de 35 ans, ajoutant 8 à 10 millions de patients nouvellement identifiés chaque année. Une durée de maladie plus longue augmente le risque de complications, incitant les cliniciens à surveiller en continu pour retarder les lésions microvasculaires. Le Guangdong et le Zhejiang ont réservé 2,3 milliards RMB (316 millions USD) en 2025 pour des programmes communautaires de diabète qui associent des glucomètres subventionnés à des actions d'éducation.[2]Commission provinciale de la santé du Guangdong, « Financement de la gestion communautaire du diabète », gdwst.gov.cn

Élargissement du remboursement public pour la surveillance continue du glucose et les stylos à insuline

Pékin, Shanghai, Tianjin, le Guangdong, le Henan et le Yunnan ont inscrit les capteurs de surveillance continue du glucose et les stylos intelligents sur les listes d'assurance maladie de base entre 2024 et 2025, réduisant les dépenses à la charge des patients de 40 à 60 %.[3]Administration nationale de la sécurité des soins de santé, « Élargissement du remboursement », nhsa.gov.cn Dix-huit provinces publient désormais des catalogues de dispositifs remboursables, signalant une diffusion à l'échelle nationale. Le réseau de règlement interprovincial relie 550 400 hôpitaux et assure l'approbation des demandes en temps réel, une avancée qui facilite l'adoption pour les travailleurs migrants qui retournent souvent dans leurs cliniques d'origine pour le suivi. Les polices de santé commerciales vendues dans 300 villes ajoutent une autre couche de financement couvrant les capteurs à 70-80 % de co-assurance. Une asymétrie demeure : Pékin prend en charge 80 % des coûts de surveillance continue du glucose pour le type 1, mais seulement 30 % pour le type 2, préservant des segments de prix premium pour les utilisateurs pédiatriques et dépendants des pompes.

Avantage concurrentiel des fabricants nationaux en termes de coûts, entraînant une baisse des prix

Les usines à intégration verticale de Changsha et Hangzhou raccourcissent les chaînes d'approvisionnement et réduisent les droits d'importation, permettant à Sinocare de proposer des glucomètres à 150-200 RMB (21-28 USD) contre 350-450 RMB (48-62 USD) pour les concurrents étrangers. La pompe patch Equil de MicroTech Medical se vend au détail à 18 000 RMB (2 480 USD), soit quarante pour cent en dessous du MiniMed 780G de Medtronic. Les capteurs de surveillance continue du glucose sont passés de 400-600 RMB à 100-300 RMB en un an, une fois que Sibionics et Yuwell ont mis à l'échelle leurs lignes automatisées. L'écart de coût repose sur des aimants en terres rares moins chers, des allègements tarifaires et des règles d'achat favorisant les marques nationales offrant une parité de qualité.

Portée du commerce électronique dans les villes de rang inférieur

JD Health a expédié 8 millions de kits de lecteurs vers les municipalités de rang 2 et 3 en 2024 et assure la livraison le jour même dans 30 villes. Les canaux en ligne croissent à un CAGR de 14,01 % grâce à l'association de capteurs avec des consultations vidéo et le réapprovisionnement automatique, réduisant les coûts d'acquisition d'environ un tiers. Le hub de dispositifs médicaux de TMall a enregistré 3,2 milliards USD de chiffre d'affaires annuel auprès de 3 300 marchands, dont 22 % provenant de produits pour le diabète. Les projets pilotes de remboursement numérique permettent la soumission des demandes par application mobile et une approbation en 48 heures, éliminant les déplacements vers les hôpitaux de comté. La sensibilité aux prix est 35 % plus élevée en dehors du rang 1, rendant les remises typiques de 20 % du commerce électronique déterminantes pour les primo-acheteurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des dispositifs avancés | -1.4% | National, avec un impact aigu dans les villes de rang 3 | Moyen terme (2-4 ans) |

| Voies réglementaires de l'NMPA fragmentées et en évolution | -0.8% | National, affectant les fabricants étrangers sans entités juridiques domiciliées en Chine | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité pour les dispositifs connectés au cloud | -1.1% | National, avec une sensibilité accrue dans les centres urbains (villes de rang 1 et rang 2) | Moyen terme (2-4 ans) |

| Risques d'approvisionnement en terres rares de qualité capteur faisant augmenter les coûts de nomenclature | -0.9% | Mondial, avec un risque amont concentré en Mongolie-Intérieure | Long terme (3-6 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des dispositifs avancés

Les packs de surveillance continue du glucose de quatorze jours associés aux transmetteurs génèrent des dépenses annuelles de 24 000 à 36 000 RMB (3 300 à 4 950 USD), soit 86 à 129 % du revenu disponible moyen dans les comtés de rang 3. Les pompes dont le prix est compris entre 18 000 et 45 000 RMB restent hors de portée de la plupart des patients de type 2. Le remboursement couvre rarement les consommables, laissant les ménages absorber 8 000 à 15 000 RMB (1 100 à 2 065 USD) chaque année. La sensibilisation est faible ; une enquête de la Société chinoise du diabète de 2024 a révélé que 62 % des répondants de type 2 ignoraient la disponibilité de la surveillance continue du glucose et que 74 % pensaient que les pompes étaient des dispositifs réservés aux hôpitaux. Les achats groupés basés sur le volume réduiront les prix des bandelettes jusqu'à 80 % et pourraient ralentir la conversion vers la surveillance continue du glucose. Les projets pilotes d'abonnement, tels que le modèle à 99 RMB par mois de Yuwell, montrent des signes prometteurs précoces mais restent concentrés dans le Zhejiang urbain.

Voies réglementaires de l'NMPA fragmentées et en évolution

L'arrêté 797, entré en vigueur en janvier 2025, oblige les marques étrangères à créer des entités juridiques locales et à supporter des coûts de surveillance supplémentaires de 2 à 5 millions RMB (275 000 à 688 000 USD) par an. Les dispositifs de classe III, notamment la surveillance continue du glucose et les pompes, nécessitent désormais 120 sujets d'essai locaux, ce qui porte le délai d'approbation à 18 mois. Les lecteurs de classe II sont homologués en environ huit mois, mais nécessitent plusieurs dépôts provinciaux. La règle d'identification unique des dispositifs impose des codes-barres sur tous les produits de classe III d'ici 2026 et exige des adaptations des lignes d'emballage. Le rappel du Libre 3 d'Abbott en novembre 2025 a mis en évidence un renforcement de l'application, l'NMPA ayant gelé les importations en 30 jours plutôt qu'en 90 jours comme aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : les dispositifs de surveillance dominent, les systèmes d'administration s'accélèrent

La surveillance de la glycémie a représenté 59,83 % du marché des dispositifs pour le diabète en Chine en 2025, soutenue par l'utilisation généralisée des lecteurs d'autosurveillance de la glycémie chez les patients de type 2 qui se testent 2 à 4 fois par jour. La part de marché des dispositifs pour le diabète en Chine pour la surveillance est orientée vers Sinocare, qui produit des bandelettes à des coûts inférieurs de 35 à 50 % aux équivalents multinationaux et détient 30 à 40 % des volumes. La surveillance continue progresse rapidement après que six provinces ont remboursé des capteurs réduisant les coûts pour les patients de près de moitié. Sibionics et Yuwell ont sécurisé une part combinée de 12 % en un an en proposant des capteurs 30 à 40 % moins chers qu'Abbott, dont le rappel de novembre 2025 a libéré des espaces en rayon pour les modèles nationaux.

L'administration d'insuline progressera à un CAGR de 8,78 %, et son segment stimulera le marché des dispositifs pour le diabète en Chine à mesure que l'adoption des stylos Bluetooth et des pompes patch s'élargit. Les stylos ont généré 68 % du chiffre d'affaires de l'administration en 2025 après que Jiangsu Delfu a démontré 21 % d'économies d'insuline sur 150 000 unités connectées. Les pompes Equil de MicroTech et A7+ de Medtrum élargissent les options pour les patients recherchant un ajustement basal automatisé à un prix d'entrée plus bas. Les systèmes en boucle fermée utilisant les données de surveillance continue du glucose pour affiner les débits basaux sont prêts à dominer les soins de type 1 à haute acuité une fois que l'interopérabilité Abbott-Medtronic sera mise en œuvre dans les cliniques en 2026.

Par type de diabète : le type 2 domine le volume, le type 1 stimule l'innovation

Le type 2 couvre 85,93 % des utilisateurs de dispositifs et maintient les lecteurs de base en circulation de masse. Une fréquence de test plus faible et des budgets plus serrés plafonnent le chiffre d'affaires par patient, mais le nombre absolu de patients assure un débit élevé de consommables. La sensibilité aux prix est la plus aiguë dans les villes de rang 3, où les remises du commerce électronique favorisent le changement de marque. Le Wegovy de Novo Nordisk, approuvé mi-2024, pourrait réduire la dépendance à long terme à l'insuline et, par extension, atténuer les volumes de dispositifs si la réduction de poids se généralise.

Le type 1 a affiché un CAGR prévisionnel de 11,97 % alors que l'incidence pédiatrique augmente et que Pékin rembourse les capteurs pour chaque enfant nouvellement diagnostiqué. Chaque patient représente trois à quatre fois le chiffre d'affaires en dispositifs d'un cas typique de type 2, car la thérapie dépend d'une surveillance et d'une administration d'insuline à vie. Les capteurs implantables d'une durée de 180 jours séduisent les adolescents qui n'apprécient pas les insertions fréquentes, et un modèle de 365 jours attend un dépôt auprès de l'NMPA en 2026. Les plateformes hybrides en boucle fermée sont désormais courantes dans les cliniques de rang 1 et devraient se répandre dans les villes de rang 2 aisées avant la fin de l'horizon de prévision.

Par utilisateur final : les soins à domicile gagnent en dynamisme

Les hôpitaux ont représenté 54,72 % de la taille du marché des dispositifs pour le diabète en Chine en 2025, reflétant la concentration des endocrinologues et des voies de remboursement dans les établissements de niveau supérieur. Près de 88 % des établissements tertiaires suivent désormais des procédures opérationnelles formelles de surveillance continue du glucose, soutenant une demande constante. La préférence des patients pour la supervision spécialisée maintient une forte fréquentation, malgré les efforts politiques visant à rediriger les consultations vers les soins primaires.

Les soins à domicile, en expansion à un CAGR de 8,34 %, représentent le groupe d'utilisateurs finaux à la croissance la plus rapide. Les glucomètres connectés aux smartphones et les applications de coaching basées sur l'intelligence artificielle favorisent l'autogestion, tandis que les suivis par télémédecine réduisent les contraintes de déplacement. Des études randomisées à Tianjin montrent que les soins intégrés numériquement ont réduit la glycémie à jeun de 1,68 % et l'HbA1c de 0,45 % par rapport aux soins habituels. Ces gains renforcent l'accent politique sur la gestion hors hôpital et élèvent la part de marché des dispositifs pour le diabète en Chine des utilisateurs à domicile.

Analyse géographique

La Chine de l'Est a généré un chiffre d'affaires significatif en 2025 pour le marché des dispositifs pour le diabète en Chine, porté par Shanghai, le Jiangsu et le Zhejiang, où le revenu disponible atteint 68 000 RMB (9 360 USD) et les réseaux hospitaliers peuvent prendre en charge les pompes avancées. Shanghai seule a alloué 1,2 milliard RMB en subventions couvrant les capteurs pour les enfants de type 1. La densité manufacturière ancre davantage la région, les usines de Sinocare, MicroTech et Yuwell étant à moins d'une journée de transport routier de la plupart des fournisseurs d'aimants sous contrat.

La Chine du Sud est portée par la liste de remboursement actualisée du Guangdong, qui réduit les coûts pour les patients de 12 modèles de capteurs et 8 marques de pompes d'environ la moitié. La voie rapide de la Grande Baie permet aux marques étrangères de vendre avant l'homologation nationale, réduisant le délai de lancement d'un an et demi. Les provinces de l'Ouest et du Nord-Ouest restent en dessous de 10 % en raison de revenus plus faibles et d'hôpitaux stockant moins de références, mais JD Health couvre désormais huit villes de rang 3 avec la livraison le jour même, réduisant progressivement les obstacles à l'accès.

La disparité de remboursement provincial stimule les déplacements médicaux. Les patients de type 2 à Pékin se rendent souvent au Henan, où un remboursement forfaitaire de 50 % dépasse le co-paiement de 30 % à domicile. Les tarifs des groupes homogènes de malades diffèrent également selon les provinces ; le Zhejiang offre un bonus de 12 % aux hôpitaux qui documentent l'amélioration glycémique via les téléchargements de surveillance continue du glucose, mais le Henan n'offre pas d'avantage similaire, ce qui entraîne des déploiements de dispositifs inégaux.

Paysage concurrentiel

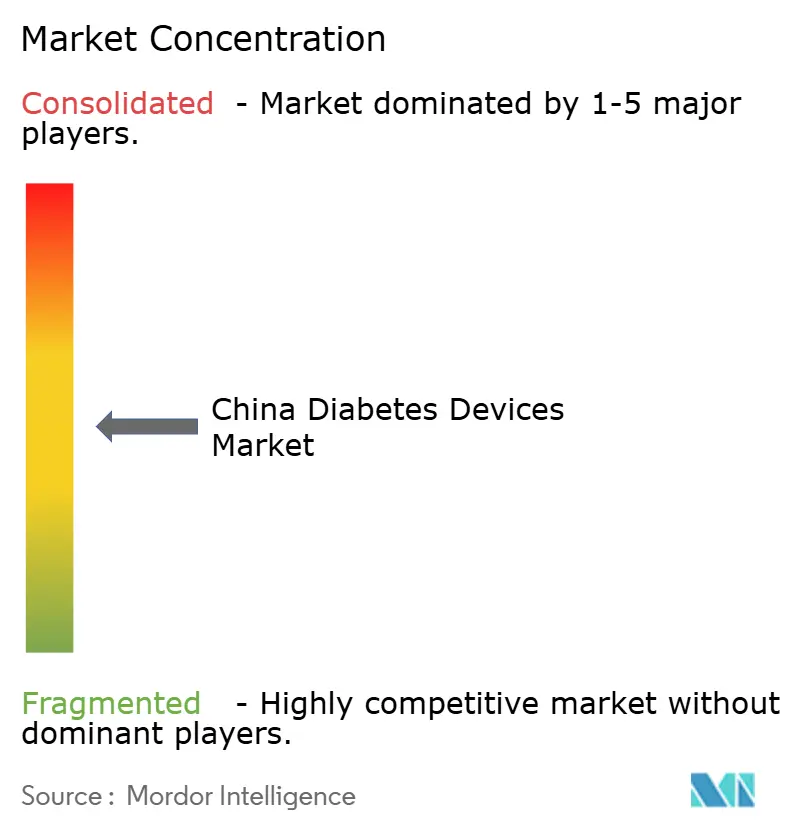

Les acteurs nationaux Sinocare, MicroTech Medical, Yuwell et Sibionics proposent des capteurs à faible coût et des bandelettes à intégration verticale, détenant ensemble une part significative en 2025, ce qui ancre un marché des dispositifs pour le diabète en Chine modérément concentré. Abbott, Medtronic, Roche et Dexcom détiennent défensivement 35 % en se concentrant sur des indicateurs de précision inférieurs à 9 % de différence relative absolue moyenne et sur l'interopérabilité avec les pompes. L'accord de distribution de Sinocare en 2024 avec Menarini porte sa surveillance continue du glucose vers 15 marchés européens, validant la qualité et renforçant les références à l'exportation. Abbott et Medtronic ont conclu un accord d'intégration des données en 2024 qui associe les capteurs Libre aux pompes en boucle fermée MiniMed 780G pour augmenter les coûts de changement une fois lancés. Medtrum, Ottai et PHC Group poursuivent des espaces blancs dans les capteurs implantables et les boucles hybrides pour le type 2.

Les achats groupés basés sur le volume pèsent lourd ; le dixième cycle national, annoncé en janvier 2025, englobera les bandelettes, puis des dispositifs plus larges, poussant les soumissionnaires à sacrifier les marges pour des parts garanties. Les contrôles à l'exportation des terres rares qui augmentent les coûts des aimants offshore de 15 à 25 % pourraient contraindre les multinationales à localiser l'assemblage final pour préserver la compétitivité des prix. La conformité à la loi sur la protection des informations personnelles oblige chaque entreprise à héberger les données des patients sur des serveurs continentaux, ajoutant environ 20 à 30 % aux coûts cloud, une charge plus facile à absorber pour les leaders nationaux grâce à des programmes de subvention avec les branches cloud d'Alibaba ou de Tencent.

Leaders du secteur des dispositifs pour le diabète en Chine

Medtronics

Becton, Dickinson & Company

Abbott Diabetes Care

Roche Diabetes Care

Dexcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Novo Nordisk a obtenu l'approbation de l'NMPA pour Ozempic (sémaglutide) pour le diabète de type 2.

- Janvier 2024 : AstraZeneca a obtenu l'autorisation de l'NMPA pour Xigduo XR, une association dapagliflozine/metformine en prise unique quotidienne.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs pour le diabète en Chine comme tout instrument conditionné en usine vendu en Chine continentale qui surveille la glycémie — glucomètres, bandelettes de test, lancettes, capteurs de glucose en continu et récepteurs — ou administre de l'insuline, notamment les stylos réutilisables et jetables, les pompes, les cartouches, les seringues et les injecteurs à jet. L'évaluation couvre le matériel et les consommables intégraux vendus par les circuits hospitaliers, de détail et en ligne, exprimée en chiffre d'affaires au détail en USD.

Exclusion du périmètre : l'insuline pharmaceutique, les antidiabétiques oraux, les applications mobiles vendues sans matériel associé et les accessoires aftermarket sont exclus de cette estimation.

Aperçu de la segmentation

- Par catégorie de dispositif

- Dispositifs de surveillance de la glycémie

- Dispositifs d'autosurveillance de la glycémie

- Lecteurs de glycémie

- Bandelettes de test

- Lancettes

- Dispositifs de surveillance continue du glucose

- Capteurs

- Durables (récepteurs et transmetteurs)

- Dispositifs d'autosurveillance de la glycémie

- Dispositifs d'administration d'insuline

- Stylos à insuline

- Pompes à insuline

- Seringues à insuline

- Injecteurs à jet

- Autres dispositifs de soins du diabète

- Dispositifs de surveillance de la glycémie

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres

- Par utilisateur final

- Hôpital

- Cliniques spécialisées

- Soins à domicile

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des endocrinologues, des responsables de centres du diabète, des responsables des achats dans des hôpitaux de niveau 2, des distributeurs de CGM le long de la côte est et des chefs de produit chez des fabricants de dispositifs nationaux nous ont aidés à tester la robustesse des taux d'adoption, des prix de vente moyens et des cycles de stocks dans les cohortes urbaines et rurales, garantissant que les réalités régionales tempèrent les hypothèses de bureau.

Recherche documentaire

Nous avons commencé par cartographier la population adulte diabétique, les importations d'unités de dispositifs et les politiques de remboursement à partir de sources telles que le Bureau national des statistiques de Chine, l'Atlas de la Fédération internationale du diabète, les bulletins de la Commission nationale de la santé et des revues à comité de lecture comme The Lancet Diabetes & Endocrinology. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les documents d'appels d'offres provinciaux ont enrichi les informations sur les prix et les circuits de distribution. Nos analystes ont complété ces ensembles de données publiques par des extractions sélectives de D&B Hoovers pour les répartitions des revenus des fabricants, de Volza pour les données d'expédition et de Dow Jones Factiva pour les actualités relatives aux rappels et à la réglementation. Cette liste est illustrative ; de nombreux autres ensembles de données publics et par abonnement ont été consultés lors de la validation.

Dimensionnement du marché et prévisions

La modélisation descendante a débuté par la prévalence du diabète et la fréquence moyenne des tests pour reconstituer la demande en matière de surveillance, tandis que les pools de patients traités à l'insuline et la pénétration des dispositifs ont permis de construire le segment de l'administration. Les résultats ont été recoupés avec des instantanés ascendants tirés des revenus d'un échantillon de fournisseurs et de vérifications des circuits de distribution. Des variables clés telles que la prévalence du diabète chez l'adulte, la pénétration des CGM, le nombre de bandelettes par patient et par mois, le parc installé de stylos à insuline, les variations des prix de détail moyens et les ratios de couverture du remboursement ancrent chaque calcul. Une régression multivariée reliant le PIB par habitant, l'indice de vieillissement et la profondeur du remboursement à l'adoption des dispositifs alimente les prévisions 2025-2030, et une analyse de scénarios tient compte des chocs de politique ou de prix. Les lacunes dans les données ascendantes, telles que les volumes en ligne non déclarés, ont été comblées par des plages de sensibilité convenues avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des contrôles d'anomalies par rapport aux volumes historiques d'importation, aux tendances de prévalence de l'IDF et à des données sélectionnées sur les achats hospitaliers. Les analystes seniors examinent les écarts, réexécutent les hypothèses si nécessaire et donnent leur approbation avant la publication. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou tarifaires majeurs ; une vérification de dernière minute garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur le marché des dispositifs pour le diabète en Chine mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des gammes de produits, des niveaux de prix et des cadences de mise à jour différents. Notre cadrage rigoureux, notre sélection de variables et notre révision annuelle réduisent ces écarts.

Les principaux facteurs d'écart proviennent de : (1) certains éditeurs omettant les équipements CGM durables ou les circuits e-commerce, (2) d'autres regroupant les consommables de test et l'insuline pharmaceutique en une seule valeur, et (3) des conversions de devises variées et des ajustements d'inflation en milieu d'année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,88 Md USD (2025) | Mordor Intelligence | - |

| 3,20 Md USD (2025) | Regional Consultancy A | Exclut les récepteurs CGM ; repose uniquement sur les données d'importation |

| 6,22 Md USD (2023) | Global Consultancy B | Combine les dispositifs avec l'insuline et les consommables de test |

| 1,89 Md USD (2024) | Trade Journal C | Comptabilise les circuits hospitaliers, ignore le e-commerce et la vente au détail en clinique |

La comparaison montre comment l'étendue du périmètre et l'ancienneté des données font varier les totaux de plusieurs milliards. Parce que nos analystes isolent les revenus liés aux seuls dispositifs, alignent les unités sur la dernière base de population de l'IDF et actualisent les hypothèses tous les douze mois, Mordor Intelligence fournit une référence équilibrée et transparente que les dirigeants peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des dispositifs pour le diabète en Chine devrait-il croître jusqu'en 2031 ?

Il est prévu de progresser à un CAGR de 7,67 % de 2026 à 2031, pour atteindre 6,05 milliards USD à la fin de la période.

Quelle catégorie de dispositif détient aujourd'hui la plus grande part de chiffre d'affaires ?

Les dispositifs de surveillance de la glycémie, principalement les lecteurs d'autosurveillance de la glycémie et les bandelettes, ont contribué à hauteur de 59,83 % du chiffre d'affaires 2025.

Qu'est-ce qui explique la montée en puissance rapide des canaux de vente en ligne pour les dispositifs pour le diabète en Chine ?

Les plateformes de commerce électronique telles que JD Health et TMall combinent la livraison le jour même, des services de télésanté groupés et un remboursement numérique en expansion, offrant un CAGR de 14,01 % jusqu'en 2031.

Comment les fabricants nationaux maintiennent-ils un avantage tarifaire sur leurs concurrents multinationaux ?

Les entreprises locales bénéficient de la proximité des approvisionnements en terres rares, d'exemptions tarifaires et d'incitations politiques qui réduisent les prix de vente moyens de 35 à 50 %.

Quels changements réglementaires affectent les fabricants étrangers de dispositifs pour le diabète en Chine ?

L'arrêté 797 impose une entité juridique domiciliée en Chine et allonge l'approbation de classe III à 18 mois, tandis que le codage à barres d'identification unique des dispositifs et la localisation des données ajoutent des coûts de conformité.

Dernière mise à jour de la page le: