Taille et part du marché des dispositifs pour le diabète au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.03 Milliards de dollars |

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète au Canada par Mordor Intelligence

La taille du marché des dispositifs pour le diabète au Canada était évaluée à 2,03 milliards USD en 2025 et devrait croître de 2,13 milliards USD en 2026 pour atteindre 2,68 milliards USD d'ici 2031, à un TCAC de 4,74 % pendant la période de prévision (2026-2031). La prévalence croissante de la maladie — 3,7 millions de personnes vivent avec le diabète et plus de 200 000 nouveaux cas sont diagnostiqués chaque année — continue de peser sur les budgets de santé provinciaux et d'accélérer l'adoption de solutions technologiques. Les systèmes de surveillance continue du glucose (SCG), les pompes à boucle fermée hybrides et les dispositifs portables connectés aux smartphones transforment la thérapie, passant de tests épisodiques à des soins en temps réel et prédictifs. Des changements de politique parallèles, notamment le projet de loi C-64 qui introduit un régime d'assurance médicaments à payeur unique, sont sur le point d'élargir l'accès aux dispositifs et de réduire les coûts à la charge des patients. Le modèle de remboursement progressif de la Colombie-Britannique et la couverture rationalisée des SCG en Alberta illustrent comment le financement public ciblé catalyse la croissance sur le marché des dispositifs pour le diabète au Canada. La dynamique concurrentielle évolue également : Medtronic prévoit de scinder son unité diabète, tandis qu'Abbott et plusieurs fabricants de médicaments soulignent les résultats complémentaires lorsque les médicaments à base d'agonistes du récepteur GLP-1 sont associés à des capteurs, signalant une évolution vers des écosystèmes thérapeutiques intégrés.

Principaux enseignements du rapport

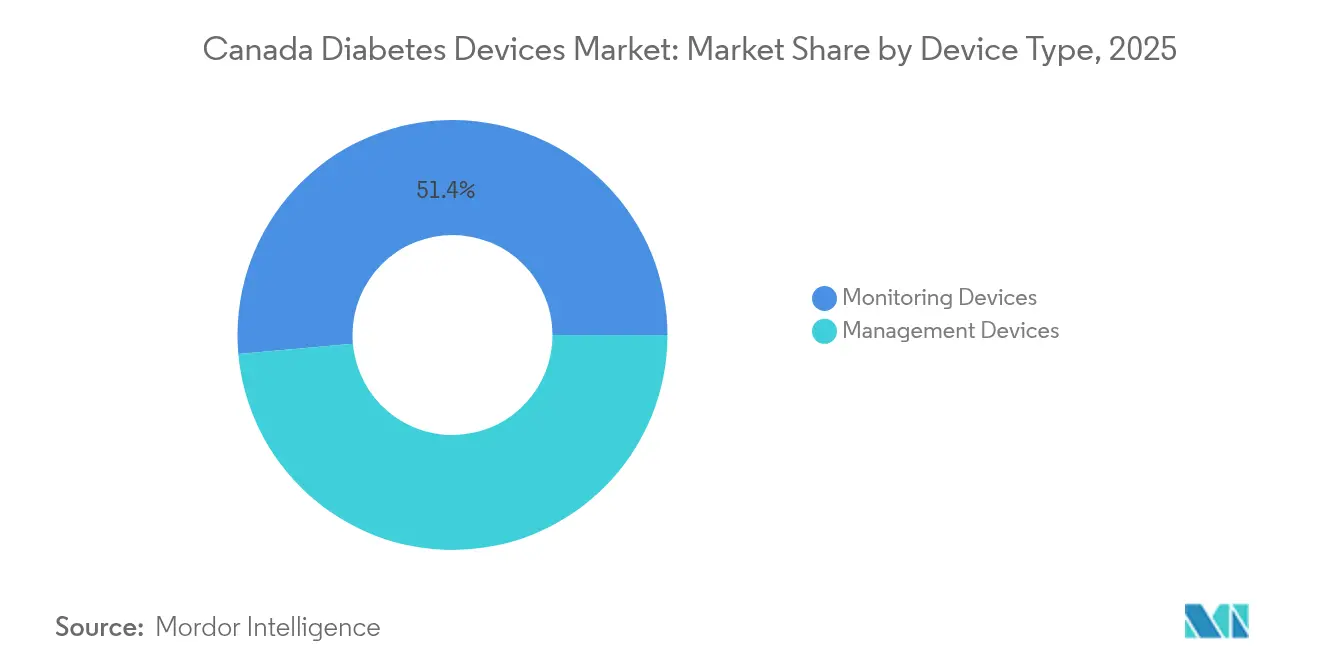

- Par type de dispositif, les produits de surveillance ont capté 51,40 % de la part du marché des dispositifs pour le diabète au Canada en 2025, tandis que les dispositifs de gestion devraient se développer à un TCAC de 5,06 % jusqu'en 2031.

- Par utilisateur final, les environnements de soins à domicile représentaient 49,30 % de la taille du marché des dispositifs pour le diabète au Canada en 2025 ; les centres spécialisés en diabète devraient afficher le TCAC le plus rapide à 5,44 % jusqu'en 2031.

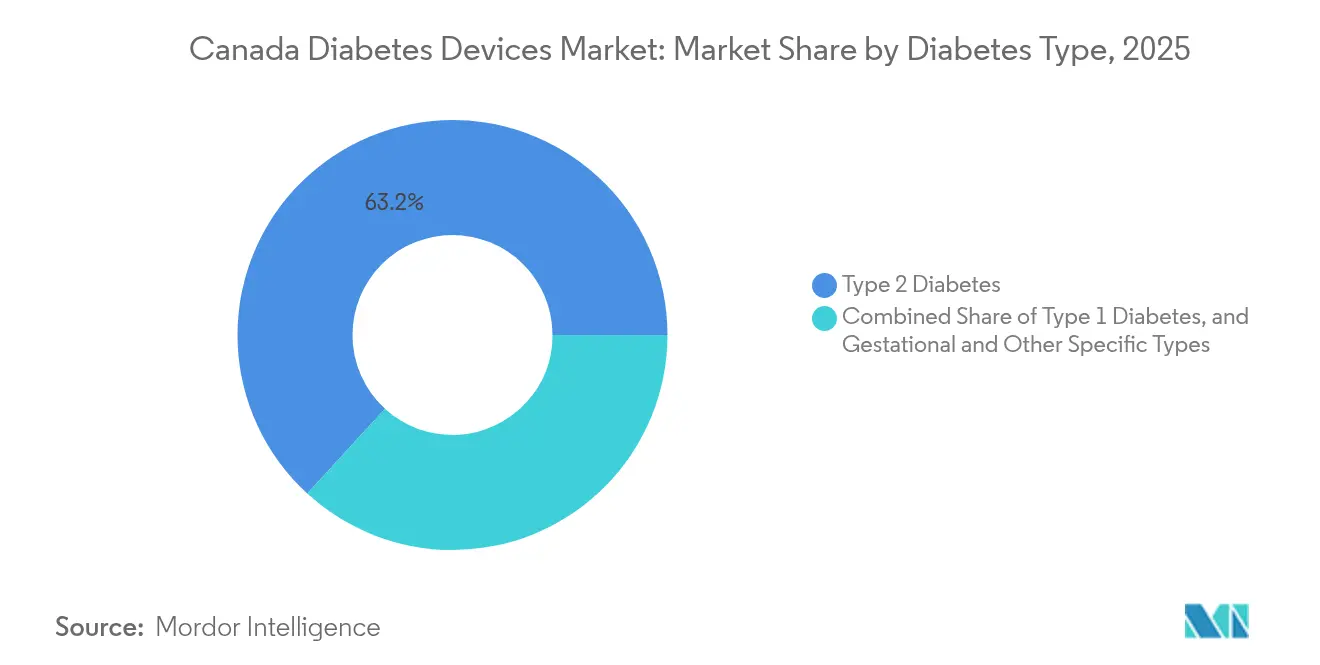

- Par type de diabète, le type 2 représentait 63,20 % de la taille du marché des dispositifs pour le diabète au Canada en 2025, tandis que le type 1 devrait croître à un TCAC de 5,27 % entre 2026 et 2031.

- Par province, l'Ontario était en tête avec une part de revenus de 36,60 % sur le marché des dispositifs pour le diabète au Canada en 2025 ; la Colombie-Britannique devrait connaître la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail hors ligne détenaient 44,20 % de la part du marché des dispositifs pour le diabète au Canada en 2025, tandis que les pharmacies en ligne sont en voie d'atteindre un TCAC de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élargissement du remboursement pour les systèmes SCG et flash | +1.2% | Ontario, Québec, Colombie-Britannique, Alberta | Moyen terme (2 à 4 ans) |

| Accélération du fardeau du diabète dans les communautés autochtones et nordiques | +0.8% | Territoires du Nord, Colombie- Britannique, Alberta, Saskatchewan, Manitoba | Long terme (≥ 4 ans) |

| Essor de l'adoption des systèmes à boucle fermée hybride chez les adultes férus de technologie | +1.0% | Ontario, Colombie- Britannique, Alberta | Court terme (≤ 2 ans) |

| Programmes de gestion du diabète en pharmacie avec frais de délivrance de dispositifs | +0.7% | National (gains initiaux en Ontario, Québec) | Moyen terme (2 à 4 ans) |

| Dispositifs portables intégrés aux smartphones stimulant l'engagement des patients | +0.6% | National (axé sur les zones urbaines) | Court terme (≤ 2 ans) |

| Crédits d'impôt fédéraux pour dispositifs d'assistance améliorant l'accessibilité financière | +0.5% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement du remboursement pour les systèmes SCG et flash

L'élargissement provincial du financement des SCG redéfinit les attentes en matière d'accès équitable. Le budget 2025 de la Saskatchewan a marqué le dernier engagement en date, ajoutant une couverture pour les enfants de moins de 18 ans et les adultes de type 2 traités à l'insuline. L'Alberta rembourse déjà le Dexcom G6, le Dexcom G7, le Freestyle Libre 2 et les systèmes Medtronic via un processus d'approbation rationalisé. La Nouvelle-Écosse a introduit la couverture des SCG en juin 2024 pour les patients de type 1 et de type 2 sous insuline, tandis que l'assureur québécois Beneva a ajouté le Dexcom G7 à son formulaire. Malgré ces progrès, des inégalités géographiques persistent — l'Ontario maintient le parcours de remboursement le plus complexe, créant une loterie postale pour l'accès aux dispositifs. Des recherches montrent que 97 % des Canadiens estiment que les SCG amélioreraient leur gestion du diabète, mais beaucoup restent inéligibles selon les critères actuels.

Accélération du fardeau du diabète dans les communautés autochtones

L'impact disproportionné du diabète sur les populations autochtones exige des solutions culturellement adaptées. Les taux de prévalence sont nettement plus élevés chez les Premières Nations (17,2 % dans les réserves, 12,7 % hors réserve), les Inuits (4,7 %) et les Métis (9,9 %) par rapport à 5,0 % dans la population générale [1]Diabète Canada, "Les communautés autochtones et le diabète," Diabète Canada, diabetes.ca. Cette disparité stimule l'innovation dans la prestation de soins à distance, illustrée par la Clinique mobile de télémédecine pour le diabète de la Colombie-Britannique qui dessert 120 sites par an et démontre des améliorations mesurables du contrôle du diabète dans les communautés des Premières Nations. Le programme des Services de santé non assurés a élargi la couverture des SCG à toutes les Premières Nations et à tous les Inuits utilisant de l'insuline en 2023, un changement de politique significatif par rapport à l'éligibilité précédemment limitée par l'âge. Malgré ces avancées, des obstacles importants persistent — des systèmes de santé fragmentés, l'absence de services culturellement adaptés et les inégalités socioéconomiques découlant de la colonisation nécessitent des investissements continus dans des initiatives dirigées par les autochtones.

Essor de l'adoption des systèmes à boucle fermée hybride

L'adoption rapide des systèmes à boucle fermée hybride (BFH) transforme la gestion du diabète à travers le Canada. Plusieurs systèmes se disputent désormais des parts de marché : le MiniMed 780G de Medtronic, le Control-IQ de Tandem et l'Omnipod 5 d'Insulet, lancé début 2025 comme premier système d'administration automatisée d'insuline sans tubulure et étanche. Les données cliniques confirment que ces systèmes améliorent significativement le contrôle glycémique — le MiniMed 780G affiche un temps dans la plage cible moyen de 72,3 % pour environ 600 000 utilisateurs dans le monde. Santé Canada a récemment approuvé la mylife YpsoPump avec l'algorithme CamAPS FX, qui démontre une réduction des niveaux d'HbA1c et une augmentation du temps dans la plage de glucose cible tout en minimisant l'hypoglycémie. Malgré ces innovations, seulement 12 % des patients atteints de diabète de type 1 dans le monde utilisent des systèmes d'administration automatisée d'insuline, ce qui indique un potentiel de croissance substantiel à mesure que la sensibilisation et l'accessibilité s'améliorent.

Programmes de gestion du diabète en pharmacie

Les services de gestion du diabète en pharmacie stimulent l'adoption des dispositifs et améliorent les résultats. Des études récentes montrent des réductions significatives des niveaux d'hémoglobine A1c, passant de 9,5 % à 9 % sur six mois grâce à des interventions de pharmaciens à distance. Ces programmes tirent parti de la position unique des pharmaciens pour améliorer la gestion des médicaments, la formation aux dispositifs et le soutien continu. Une revue systématique de 12 études a révélé que l'implication des pharmaciens dans les soins du diabète est souvent rentable ou dominante en termes d'économies de coûts et d'efficacité clinique. L'intégration de l'informatique de santé numérique améliore encore la priorisation clinique pour les personnes atteintes de diabète, comme le démontre une étude de cohorte portant sur 4 022 patients qui a mis en évidence des stratégies basées sur les données pour gérer les arriérés de soins. Ces programmes créent de nouveaux flux de revenus pour les pharmacies grâce aux frais de délivrance, tout en améliorant simultanément l'accessibilité et l'adhérence aux technologies de gestion du diabète.

Dispositifs portables intégrés aux smartphones stimulant l'engagement

L'intégration des outils de gestion du diabète avec les smartphones et les dispositifs portables révolutionne l'engagement des patients. Les essais cliniques démontrent des améliorations significatives de l'adhérence à l'activité physique et des marqueurs de santé cardiométabolique chez les personnes atteintes de diabète de type 2. L'essai MOTIVATE-T2D, mené au Canada et au Royaume-Uni, a montré que les participants utilisant des montres connectées associées à des applications de santé ont obtenu une réduction de la glycémie et de la pression artérielle, avec un taux de rétention impressionnant de 82 % indiquant une forte acceptation par les utilisateurs. Le paysage technologique canadien du diabète adopte de plus en plus ces solutions intégrées, illustrées par l'Application intégrée de gestion du diabète qui se connecte aux dispositifs SCG Dexcom et aux trackers de fitness populaires pour automatiser la collecte de données. Ces technologies améliorent l'autogestion chez diverses populations, y compris les communautés autochtones où l'accès traditionnel aux soins de santé peut être limité, bien que des défis persistent pour garantir la préparation numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disparités provinciales de remboursement limitant l'accès équitable | -0.9% | National (impact plus important dans les petites provinces) | Moyen terme (2 à 4 ans) |

| Cadre de contrôle des prix du CEPMB comprimant les marges | -0.7% | National | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs et capteurs après la COVID | -0.3% | National | Moyen terme (2 à 4 ans) |

| Adoption des médicaments à base d'agonistes du récepteur GLP-1 modérant la croissance du volume des dispositifs | -0.5% | National (impact précoce dans les centres urbains) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cadre de contrôle des prix du CEPMB comprimant les marges

Le cadre réglementaire du Conseil d'examen du prix des médicaments brevetés (CEPMB) crée une pression tarifaire significative sur les dispositifs pour le diabète et les produits pharmaceutiques connexes. Des réformes récentes ont retiré la Suisse et les États-Unis du panier de prix de référence et ont exigé que les entreprises divulguent les prix nets, augmentant le nombre de médicaments soumis à la réglementation des prix. Les grands fabricants comme Novo Nordisk ont exprimé des préoccupations concernant l'impact du cadre, notamment en ce qui concerne les réductions de prix potentiellement arbitraires lors des révisions annuelles qui pourraient comprimer les marges bénéficiaires et limiter les investissements sur le marché canadien. L'environnement réglementaire a contribué à des prix canadiens plus élevés pour les médicaments contre le diabète par rapport à d'autres pays, entraînant une dépense supplémentaire estimée à 703 millions USD et limitant potentiellement l'accès des patients aux technologies innovantes de soins du diabète. Cette pression tarifaire est particulièrement significative pour les dispositifs avancés pour le diabète qui reposent sur l'intégration avec des produits pharmaceutiques.

Disparités provinciales de remboursement limitant l'accès

Le paysage fragmenté de la couverture provinciale crée des obstacles importants à l'accès aux dispositifs pour le diabète. Les critères d'éligibilité varient considérablement selon les provinces et dépendent souvent de l'âge, du revenu et du type de traitement. Cette loterie géographique est particulièrement évidente dans la couverture des SCG, où l'Ontario a établi le processus de remboursement le plus complexe tandis que l'Alberta a mis en place des approches plus rationalisées. Les disparités s'étendent à la couverture des pompes à insuline, le programme PharmaCare de la Colombie-Britannique couvrant les pompes de fabricants comme Medtronic, Tandem, Omnipod et Ypsomed pour les patients atteints de diabète de type 1, tandis que la couverture dans d'autres provinces peut être plus limitée. Ces incohérences créent un système à deux vitesses où l'accès aux technologies qui changent la vie dépend du code postal plutôt que du besoin médical, avec environ 3 % des Canadiens sans aucune couverture et plus de 10 % non inscrits à des régimes publics ou privés.

Adoption des médicaments à base d'agonistes du récepteur GLP-1 modérant la croissance du volume des dispositifs

L'adoption rapide des agonistes du récepteur GLP-1 crée des dynamiques de marché complexes pour les dispositifs pour le diabète, avec des dépenses en sémaglutide (Ozempic) en forte hausse. Bien qu'initialement perçus comme une concurrence potentielle pour les fabricants de dispositifs, les données émergentes suggèrent une relation plus nuancée. Les données du monde réel montrent que les patients atteints de diabète de type 2 utilisant des médicaments à base d'agonistes du récepteur GLP-1 conjointement avec la technologie FreeStyle Libre connaissent des améliorations significativement plus importantes des niveaux d'HbA1c (-1,5 % et -2,4 %) par rapport à ceux utilisant uniquement la thérapie par agonistes du récepteur GLP-1. L'impact sur les marchés des pompes à insuline semble limité, les analystes ne prévoyant que des effets mineurs sur l'adoption des pompes à insuline. Cependant, la dynamique globale du marché évolue à mesure que les médicaments à base d'agonistes du récepteur GLP-1 poursuivent leur trajectoire de croissance rapide, avec un volume en hausse de 78 % de 2023 à 2024, modérant potentiellement la croissance de certains segments de dispositifs pour le diabète tout en créant de nouvelles opportunités pour des solutions de soins intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance dominent grâce à une connectivité améliorée

Les dispositifs de surveillance dominent le paysage canadien du diabète avec une part de marché de 51,40 % en 2025, portée par l'élargissement de la couverture des systèmes de surveillance continue du glucose dans les régimes de santé provinciaux. L'intégration des données SCG dans les dossiers de santé électroniques améliore la prise de décision clinique, les prestataires de soins de santé s'appuyant de plus en plus sur ces indicateurs pour guider les ajustements de traitement. Les dispositifs de gestion devraient croître à un TCAC de 5,06 % de 2026 à 2031, dépassant l'ensemble du marché des dispositifs pour le diabète au Canada à mesure que les systèmes à boucle fermée hybride gagnent du terrain auprès des patients férus de technologie recherchant des solutions d'administration automatisée d'insuline. L'Omnipod 5, lancé au Canada début 2025, illustre cette tendance en tant que premier système d'administration automatisée d'insuline sans tubulure et étanche compatible avec les systèmes SCG Dexcom G6 et G7.

Le segment des dispositifs de surveillance connaît une innovation significative au-delà des SCG traditionnels, avec des technologies émergentes de surveillance non invasive du glucose attirant l'attention pour leur potentiel à réduire l'inconfort des patients et à améliorer l'adhérence. Les entreprises développent des technologies de capteurs avancées telles que des capteurs optiques et électromagnétiques qui permettent une détection indolore du taux de glucose, tandis que les dispositifs portables offrent des lectures continues du glucose avec intégration aux smartphones pour un suivi en temps réel. Dans le segment des dispositifs de gestion, les pompes à insuline évoluent rapidement avec l'introduction de systèmes comme la pompe à insuline Tandem t:slim X2, qui est désormais compatible avec le SCG Dexcom G7 au Canada, améliorant les options de gestion du diabète grâce à des algorithmes d'administration automatisée d'insuline.

Par utilisateur final : les environnements de soins à domicile s'étendent grâce à la connectivité numérique

Les environnements de soins à domicile captent 49,30 % de la part de marché en 2025, reflétant le changement fondamental vers une gestion du diabète centrée sur le patient, rendu possible par les technologies de surveillance à distance et les services de télésanté. La pandémie de COVID-19 a accéléré cette transition, établissant de nouveaux modes de prestation de soins qui ont perduré en raison de leur commodité et de leur efficacité. Les centres spécialisés en diabète connaissent la croissance la plus rapide avec un TCAC de 5,44 % de 2026 à 2031, ces établissements adoptant des approches multidisciplinaires qui intègrent des technologies avancées à des modèles de soins complets. Ces centres sont particulièrement efficaces pour gérer les cas complexes et fournir une formation spécialisée sur les nouvelles technologies du diabète, servant de pôles d'innovation qui introduisent souvent des dispositifs de pointe avant une adoption plus large.

Le segment des hôpitaux et cliniques maintient une présence significative sur le marché des dispositifs pour le diabète au Canada, notamment pour le diagnostic initial, la formation aux technologies et la gestion des complications aiguës. Les avancées récentes dans l'intégration des systèmes SCG dans les flux de travail hospitaliers améliorent la gestion du diabète en milieu hospitalier, les recommandations de consensus préconisant l'utilisation des SCG en milieu hospitalier pour améliorer le contrôle glycémique et réduire l'exposition des professionnels de santé. Les pharmacies de détail et communautaires émergent comme des acteurs de plus en plus importants dans l'écosystème des soins du diabète, les programmes de gestion du diabète dirigés par des pharmaciens démontrant des améliorations significatives des résultats cliniques. Un programme pilote récent a montré une réduction de l'hémoglobine A1c de 9,5 % à 9 % sur six mois grâce à des interventions de pharmaciens à distance, soulignant le potentiel de ces environnements à élargir leur rôle dans la distribution et le soutien aux dispositifs pour le diabète.

Par type de diabète : le type 2 domine tandis que le type 1 croît plus rapidement

Le diabète de type 2 représente 63,20 % de la part de marché en 2025, reflétant sa prévalence plus élevée dans la population canadienne où environ 30 % des adultes sont touchés par le diabète ou le prédiabète. L'adoption croissante de la technologie SCG chez les patients atteints de diabète de type 2 remodèle les approches de gestion, des données récentes suggérant que les SCG peuvent être bénéfiques même pour les patients ne suivant pas une insulinothérapie intensive. Le diabète de type 1 est le segment à la croissance la plus rapide avec un TCAC de 5,27 % de 2026 à 2031, porté par des taux d'incidence croissants et l'adoption rapide de technologies avancées comme les systèmes d'administration automatisée d'insuline. La taille du marché des dispositifs pour le diabète au Canada pour le diabète de type 1 s'élargit à mesure que les taux d'incidence augmentent significativement, avec une hausse annuelle rapportée de 5,4 % dans la région du Grand Montréal, créant une urgence pour des solutions de gestion améliorées.

Le segment du diabète gestationnel et des autres types spécifiques représente un marché plus restreint mais cliniquement important, avec des besoins spécialisés en matière de surveillance et de gestion pendant la grossesse. L'algorithme à boucle fermée hybride CamAPS FX se distingue comme le seul algorithme approuvé pour la grossesse, offrant un soutien spécialisé à cette population vulnérable. Les avancées récentes en technologie du diabète sont de plus en plus adaptées aux besoins spécifiques des différents types de diabète, la Société internationale pour le diabète pédiatrique et adolescent proposant des objectifs glycémiques plus ambitieux qui reflètent les capacités évolutives des dispositifs pour le diabète. L'intégration des agonistes du récepteur GLP-1 avec les technologies de surveillance crée de nouveaux paradigmes de gestion, notamment pour le diabète de type 2, avec des données montrant que la combinaison de ces approches donne de meilleurs résultats que l'une ou l'autre seule.

Par canal de distribution : les pharmacies en ligne perturbent la domination du commerce de détail traditionnel

Les pharmacies de détail hors ligne maintiennent la plus grande part de marché à 44,20 % en 2025, tirant parti de leur présence établie et de la confiance qu'elles ont bâtie avec les patients diabétiques grâce à des consultations en face à face et à la disponibilité immédiate des produits. Ces pharmacies élargissent de plus en plus leurs offres de soins du diabète au-delà de la délivrance de médicaments pour inclure la formation aux dispositifs, les services de surveillance et les programmes de gestion complets. Les pharmacies en ligne connaissent la croissance la plus rapide avec un TCAC de 5,52 % de 2026 à 2031, perturbant les modèles de distribution traditionnels grâce à des prix compétitifs, une livraison à domicile pratique et une sélection de produits élargie. Les pharmacies en ligne canadiennes spécialisées dans le diabète, telles que Diabetic Online, gagnent du terrain en offrant des économies significatives et une large gamme de produits de santé, notamment des médicaments sur ordonnance et des dispositifs pour le diabète.

Les pharmacies hospitalières et les appels d'offres directs continuent de jouer un rôle crucial dans la distribution des dispositifs pour le diabète, notamment pour les soins aux patients hospitalisés et les centres spécialisés en diabète. Ces canaux bénéficient d'un pouvoir d'achat en volume et de relations directes avec les fabricants, obtenant souvent des prix avantageux pour les technologies avancées. Le réseau national de pharmacies offert par des services comme Diabetes Express illustre l'évolution du paysage de la distribution, en collaborant avec les assurances privées locales et les régimes de couverture gouvernementaux pour facturer directement les fournitures pour le diabète, simplifiant le processus de remboursement pour les patients. L'introduction du projet de loi C-64 et la création d'un Fonds pour les dispositifs visant à améliorer l'accès aux fournitures essentielles de gestion du diabète pourraient avoir un impact significatif sur les canaux de distribution en modifiant les voies de remboursement et en augmentant potentiellement le rôle des marchés publics dans le marché des dispositifs pour le diabète au Canada.

Analyse géographique

L'Ontario domine le marché canadien des dispositifs pour le diabète avec une part de 36,60 % en 2025, tirant parti de son avantage démographique et de son infrastructure complète de soins du diabète. Le fardeau du diabète dans la province est substantiel, contribuant de manière significative à la prévalence nationale où près de 12 millions de Canadiens ont le diabète, un chiffre qui devrait atteindre 32 % de la population d'ici 2030. Malgré sa position de leader en termes de taille de marché, l'Ontario fait face à des défis en matière d'accès aux dispositifs, le Groupe de travail sur la politique SCG au Canada l'identifiant comme ayant le processus de remboursement le plus complexe pour les dispositifs de surveillance continue du glucose. La province a établi des programmes spécialisés d'éducation au diabète et des réseaux de soins qui favorisent l'adoption des dispositifs et le soutien aux patients, créant une base pour la croissance projetée de 2026 à 2031. Les développements politiques récents, notamment l'introduction du projet de loi C-64 pour l'assurance médicaments universelle, devraient avoir un impact significatif sur le marché des dispositifs pour le diabète en Ontario en améliorant l'accès aux médicaments contre le diabète et en augmentant potentiellement la demande de dispositifs de surveillance complémentaires.

La Colombie-Britannique se positionne comme le marché provincial à la croissance la plus rapide avec un TCAC de 5,08 % de 2026 à 2031, dépassant la moyenne nationale grâce à ses politiques de remboursement progressives et à ses modèles innovants de prestation de soins. Le programme PharmaCare de la province offre une couverture complète pour les fournitures pour le diabète, notamment l'insuline, les pompes à insuline de fabricants comme Medtronic, Tandem, Omnipod et Ypsomed, les bandelettes de test de glycémie et les moniteurs de glucose en continu. La Colombie-Britannique a également été pionnière dans les solutions de santé mobile pour les communautés éloignées, illustrées par la Clinique mobile de télémédecine pour le diabète qui dessert environ 120 sites par an et a démontré des améliorations du contrôle du diabète dans les communautés des Premières Nations. L'accent mis par la province sur les soins assistés par la technologie s'aligne sur les tendances générales du marché vers la gestion à domicile et la surveillance à distance, la positionnant pour une croissance continue dans le secteur des dispositifs pour le diabète. L'Alberta et le Québec représentent des marchés importants avec des caractéristiques uniques, l'Alberta mettant en œuvre un accès rationalisé aux dispositifs SCG et le Québec offrant une couverture plus large des agonistes du récepteur GLP-1 par rapport aux autres provinces.

Les provinces et territoires plus petits font face à des défis distincts en matière d'accès aux soins du diabète, l'isolement géographique et les infrastructures de santé limitées créant des obstacles à l'adoption des dispositifs. Cependant, des développements récents tels que l'annonce budgétaire 2025 de la Saskatchewan concernant une nouvelle couverture des dispositifs pour le diabète indiquent des progrès dans la résolution de ces disparités. Le fardeau du diabète est particulièrement aigu dans les communautés nordiques et autochtones, où les taux de prévalence dépassent significativement la moyenne nationale, créant une demande urgente de solutions de soins du diabète culturellement adaptées. L'élargissement en 2023 par le programme des Services de santé non assurés de la couverture des SCG à toutes les Premières Nations et à tous les Inuits utilisant de l'insuline représente un changement de politique significatif qui pourrait accélérer l'adoption des dispositifs dans ces communautés. Dans toutes les provinces, l'introduction de l'assurance médicaments nationale et la création d'un Fonds pour les dispositifs devraient réduire les disparités provinciales dans l'accès aux technologies de soins du diabète, créant potentiellement un paysage plus équitable pour l'adoption des dispositifs à travers le Canada.

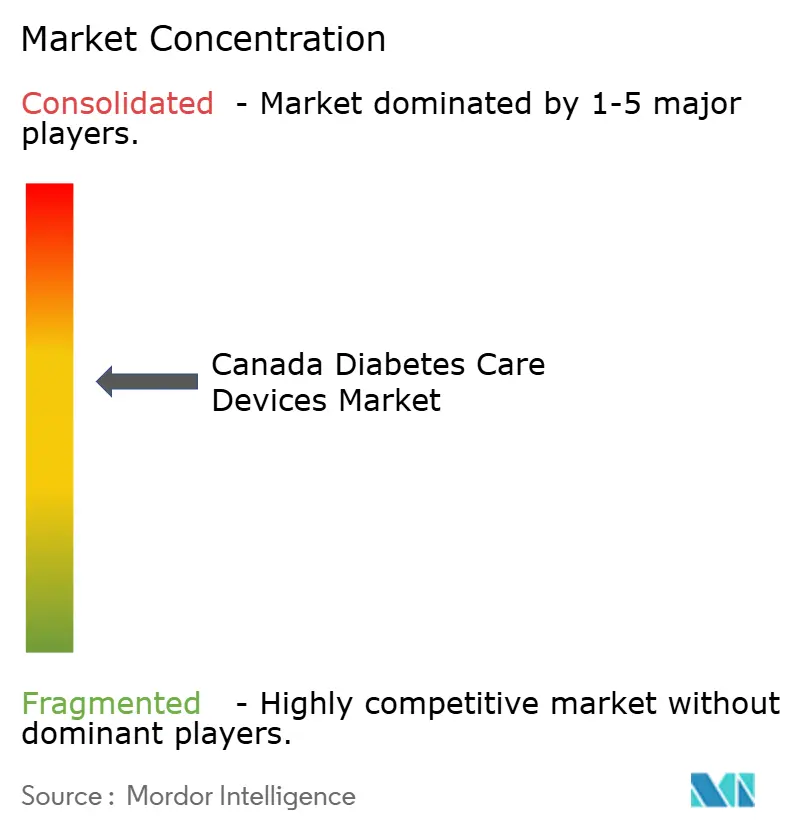

Paysage concurrentiel

Le marché canadien des dispositifs pour le diabète présente une concentration modérée avec une concurrence intense entre les acteurs établis et les innovateurs émergents dans les segments des dispositifs de surveillance et de gestion. Les partenariats stratégiques entre les fabricants de dispositifs et les entreprises pharmaceutiques remodèlent la dynamique concurrentielle, illustrés par l'accent mis par Abbott sur la relation complémentaire entre ses systèmes FreeStyle Libre et les médicaments à base d'agonistes du récepteur GLP-1, qui a montré des améliorations significatives du contrôle glycémique lorsqu'ils sont utilisés ensemble. Le marché connaît des changements structurels significatifs, notamment l'annonce de Medtronic en mai 2025 de séparer son activité diabète en une entreprise autonome axée sur la gestion intensive de l'insuline, une décision qui devrait améliorer l'innovation et la réactivité au marché des dispositifs pour le diabète au Canada.

Des opportunités de développement existent pour répondre aux besoins des populations mal desservies, notamment dans les communautés éloignées et autochtones où la prévalence du diabète dépasse significativement la moyenne nationale. Les entreprises tirent de plus en plus parti des technologies de santé numérique pour différencier leurs offres, l'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique améliorant les capacités prédictives des systèmes de gestion du diabète. Tandem Diabetes Care a rapporté une croissance significative de ses ventes, avec un chiffre d'affaires total atteignant 657,6 millions USD pour les neuf mois clos le 30 septembre 2024, en hausse par rapport à 550,9 millions USD pour la même période en 2023, indiquant une forte dynamique de marché pour les systèmes avancés d'administration d'insuline. Le paysage concurrentiel évolue également avec l'émergence de technologies de surveillance non invasive du glucose et l'intégration croissante des outils de gestion du diabète avec les smartphones et les dispositifs portables, créant de nouveaux fronts concurrentiels au-delà des catégories de dispositifs traditionnels.

Le marché canadien des dispositifs pour le diabète connaît un intérêt accru pour les solutions spécifiques aux autochtones, reconnaissant l'impact disproportionné du diabète sur ces communautés. Plusieurs entreprises développent des technologies culturellement adaptées et des solutions de surveillance à distance adaptées aux besoins uniques des populations nordiques et rurales. L'environnement concurrentiel est également façonné par l'influence croissante des chaînes de pharmacies, qui élargissent leur rôle de la distribution de produits aux services complets de gestion du diabète. Ce changement crée de nouvelles opportunités de partenariat pour les fabricants de dispositifs cherchant à améliorer l'éducation et le soutien aux patients. Pendant ce temps, la séparation prévue de l'activité diabète de Medtronic signale une restructuration potentielle du paysage concurrentiel, avec la possibilité d'une innovation plus ciblée et de stratégies spécifiques au marché de la part de l'entité autonome.

Leaders du secteur des dispositifs pour le diabète au Canada

Dexcom

Medtronic

Novo Nordisk A/S

F. Hoffmann-La Roche AG

Abbott Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Medtronic a annoncé son intention de séparer son activité Diabète en une entreprise autonome, renforçant l'accent sur la gestion intensive de l'insuline via une introduction en bourse prévue dans les 18 mois, une décision stratégique visant à créer un Medtronic plus rationalisé et une entreprise Diabète dédiée positionnée pour stimuler l'innovation sur le marché de l'administration automatisée d'insuline.

- Mai 2025 : Insulet Corporation a lancé le Système d'administration automatisée d'insuline Omnipod 5 au Canada, le premier système d'administration automatisée d'insuline sans tubulure et étanche approuvé dans le pays, compatible avec les systèmes SCG Dexcom G6 et G7, avec un remboursement public actuellement disponible en Ontario et en Nouvelle-Écosse et des plans pour étendre la couverture à d'autres provinces.

- Mars 2025 : Le gouvernement de la Saskatchewan a annoncé une nouvelle couverture pour les dispositifs pour le diabète dans son budget 2025, visant à améliorer l'accès aux technologies essentielles de soins du diabète pour les résidents, représentant une expansion significative du soutien provincial aux outils de gestion du diabète.

- Février 2025 : Le gouvernement du Canada a présenté le projet de loi C-64 pour l'assurance médicaments universelle, visant à fournir une couverture à payeur unique pour les médicaments contre le diabète et à établir un fonds pour soutenir l'accès aux fournitures pour le diabète, notamment les pompes à insuline et les moniteurs de glucose, dont environ 3,7 millions de Canadiens vivant avec le diabète devraient bénéficier.

- Juillet 2024 : Tandem Diabetes Care a annoncé la compatibilité entre la pompe à insuline t:slim X2 et le SCG Dexcom G7 au Canada, améliorant les options de gestion du diabète pour les patients en intégrant deux technologies de pointe dans le domaine de l'administration automatisée d'insuline.

- Novembre 2024 : Ypsomed et CamDiab ont reçu l'approbation de Santé Canada pour la pompe à insuline mylife YpsoPump et l'algorithme à boucle fermée hybride CamAPS FX, fournissant un système d'administration automatisée d'insuline visant à améliorer le contrôle glycémique pour les plus de 300 000 Canadiens vivant avec le diabète de type 1.

- Juin 2024 : Dexcom a annoncé une couverture élargie pour le système SCG Dexcom G7 via davantage d'assureurs privés et de programmes provinciaux, notamment la couverture de Beneva au Québec, de l'Autorité sanitaire de la Saskatchewan pour les personnes de moins de 18 ans, et la nouvelle couverture SCG de la Nouvelle-Écosse pour les patients atteints de diabète de type 1 et de type 2 utilisant de l'insuline.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des dispositifs pour le diabète comme les ventes de matériel et de logiciels intégrés permettant de surveiller la glycémie ou d'administrer de l'insuline, notamment les glucomètres avec bandelettes et lancettes, les moniteurs de glycémie en continu, les stylos à insuline, les pompes, les injecteurs à jet et les systèmes en boucle fermée émergents. La définition suit délibérément uniquement les dispositifs finis fabriqués en usine et leurs consommables propriétaires qui parviennent aux utilisateurs finaux par le biais des circuits de vente au détail, hospitaliers ou d'appels d'offres.

Exclusion du périmètre : le modèle exclut les médicaments à base d'insuline en vrac, les abonnements de coaching mobile vendus sans matériel associé, et les accessoires de pompe du marché secondaire.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de gestion

- Pompe à insuline

- Dispositif de pompe à insuline

- Réservoir de pompe à insuline

- Ensemble de perfusion

- Seringues à insuline

- Stylos à insuline jetables

- Cartouches d'insuline dans les stylos réutilisables

- Injecteurs à jet d'insuline

- Systèmes automatiques à boucle fermée hybride

- Pompe à insuline

- Dispositifs de surveillance

- Autosurveillance de la glycémie (ASG)

- Glucomètres

- Bandelettes de test

- Lancettes

- Surveillance continue du glucose (SCG)

- Capteurs

- Récepteurs et émetteurs

- Autosurveillance de la glycémie (ASG)

- Dispositifs de gestion

- Par utilisateur final

- Hôpitaux et cliniques

- Centres spécialisés en diabète

- Environnements de soins à domicile

- Pharmacies de détail et communautaires

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres types spécifiques

- Par province

- Ontario

- Québec

- Colombie-Britannique

- Alberta

- Reste du Canada

- Par canal de distribution

- Pharmacies de détail hors ligne

- Pharmacies en ligne

- Pharmacies hospitalières et appels d'offres directs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact ont été établis avec des endocrinologues, des éducateurs spécialisés en diabète certifiés, des gestionnaires d'appels d'offres provinciaux et des acheteurs de réseaux de distribution en Ontario, au Québec, en Alberta et dans les provinces de l'Atlantique. Leurs éclairages ont permis de préciser les taux de pénétration des MCG, les prix de vente moyens, les délais d'approvisionnement et les courbes d'adoption probables des systèmes hybrides en boucle fermée, nous permettant d'ajuster les hypothèses documentaires avant la modélisation finale.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques standard tels que les tableaux sur les maladies chroniques de Statistique Canada, les fichiers d'hospitalisation de l'Institut canadien d'information sur la santé, les codes douaniers fédéraux d'importation pour les SH 9027 et SH 9018, et les travaux de prévalence évalués par des pairs publiés dans Diabetes Care. Nous les avons enrichis avec des notes d'associations de Diabète Canada et des formulaires provinciaux d'assurance-médicaments précisant les critères de financement des MCG et des pompes. Des bases de données payantes, notamment D&B Hoovers pour les revenus des distributeurs et Dow Jones Factiva pour les nouvelles de rappels de dispositifs, ont aidé à évaluer l'empreinte des entreprises et à valider les délais d'expédition. Les dépôts 10-K des entreprises, les présentations aux investisseurs, les avis d'appels d'offres sur Tenders Info et les registres d'approbation des dispositifs de Santé Canada ont complété la revue documentaire. Cette liste est illustrative ; de nombreuses autres sources vérifiées ont alimenté la collecte de données, les recoupements et la mise en contexte.

Dimensionnement du marché et prévisions

Le modèle de base commence par une reconstruction descendante de la demande intérieure en reliant la prévalence du diabète diagnostiqué aux ratios de possession de dispositifs et aux cycles de remplacement. Les résultats sont ensuite vérifiés par des agrégations ascendantes sélectives des expéditions des principaux fournisseurs et des calculs représentatifs de PAM × unités au détail, qui mettent en évidence tout écart significatif. Les variables d'entrée comprennent : 1) la population adulte diabétique diagnostiquée, 2) le déploiement du remboursement des MCG par province, 3) l'intervalle de mise à niveau des pompes, 4) le transfert de parts vers la pharmacie en ligne, et 5) les variations du taux de change USD-CAD affectant les coûts d'importation. Une régression multivariée associe ces variables à trois indicateurs macroéconomiques : le vieillissement de la population, le PIB par habitant et le taux d'obésité, afin de prévoir les volumes et les valeurs jusqu'en 2030. Lorsque les données ascendantes sont insuffisantes, nous appliquons des moyennes pondérées issues des entretiens primaires pour combler les lacunes.

Cycle de validation des données et de mise à jour

Les résultats intermédiaires sont triangulés par rapport à des études de prévalence indépendantes et aux statistiques d'importation. Toute anomalie dépassant un seuil de ±8 pour cent déclenche une nouvelle analyse par un analyste et un examen par un responsable senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour en cours de cycle si la politique de remboursement ou des approbations majeures de produits changent de manière significative. Les clients reçoivent ainsi la base de référence la plus à jour à chaque connexion.

Pourquoi la base de référence de Mordor sur les dispositifs canadiens pour le diabète mérite confiance

Les estimations publiées divergent souvent parce que les entreprises varient dans l'inclusion des dispositifs, les années de base et la fréquence de mise à jour. Notre sélection rigoureuse du périmètre, le suivi des variables et le renouvellement annuel réduisent ces écarts pour les décideurs.

Les principaux facteurs d'écart comprennent des compléments de santé numérique plus larges dans certaines études, des hypothèses de PAM conservatrices dans d'autres, et un traitement incohérent de l'inflation ou des devises. Nous documentons chaque hypothèse, les réexaminons avec des experts et les mettons à jour immédiatement après des changements de politique ou de technologie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,03 Md USD (2025) | Mordor Intelligence | |

| 1,84 Md USD (2023) | Consultance régionale A | Inclut les applications de coaching et utilise des dollars constants de 2023 sans ajustements d'inflation ni de change |

| 1,22 Md USD (2022) | Association industrielle B | Exclut les volumes en boucle fermée et MCG, s'appuie largement sur les données du code d'importation 9018 et effectue des mises à jour tous les deux ans |

La comparaison montre pourquoi la base de référence équilibrée et transparente de Mordor, ancrée dans un périmètre clair, une validation multi-sources et une actualisation en temps opportun, offre aux parties prenantes canadiennes une référence fiable pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance du marché canadien des dispositifs pour le diabète ?

Le marché est principalement porté par l'élargissement du remboursement provincial pour les systèmes SCG, la prévalence croissante du diabète (notamment dans les communautés autochtones) et l'adoption croissante des systèmes d'administration d'insuline à boucle fermée hybride. Ces facteurs contribuent collectivement au TCAC projeté de 4,74 % jusqu'en 2031.

Quels dispositifs pour le diabète bénéficient de la meilleure couverture d'assurance au Canada ?

La couverture varie considérablement selon les provinces. La Colombie-Britannique offre la couverture la plus complète pour les pompes à insuline et les systèmes SCG, tandis que l'Alberta a rationalisé l'accès aux dispositifs comme le Dexcom G6/G7 et le FreeStyle Libre 2. L'Ontario dispose d'une couverture étendue mais de processus de remboursement plus complexes.

Comment le projet de loi C-64 affectera-t-il l'accès aux dispositifs pour le diabète au Canada ?

Le projet de loi C-64 introduit l'assurance médicaments universelle pour les médicaments contre le diabète et établit un Fonds pour les dispositifs afin de soutenir l'accès aux pompes à insuline et aux moniteurs de glucose. Cette initiative nationale vise à réduire les disparités provinciales et à améliorer l'accessibilité financière pour les 3,7 millions de Canadiens vivant avec le diabète.

Quel segment du marché des dispositifs pour le diabète connaît la croissance la plus rapide ?

Les pharmacies en ligne connaissent la croissance la plus rapide avec un TCAC de 5,52 % (2026-2031), perturbant les modèles de distribution traditionnels grâce à des prix compétitifs et à la livraison à domicile. Parmi les utilisateurs finaux, les centres spécialisés en diabète sont en tête avec un TCAC de 5,44 %, tandis que la Colombie-Britannique affiche la croissance provinciale la plus élevée avec un TCAC de 5,08 %.

Dernière mise à jour de la page le: