Taille et part du marché des dispositifs dentaires en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

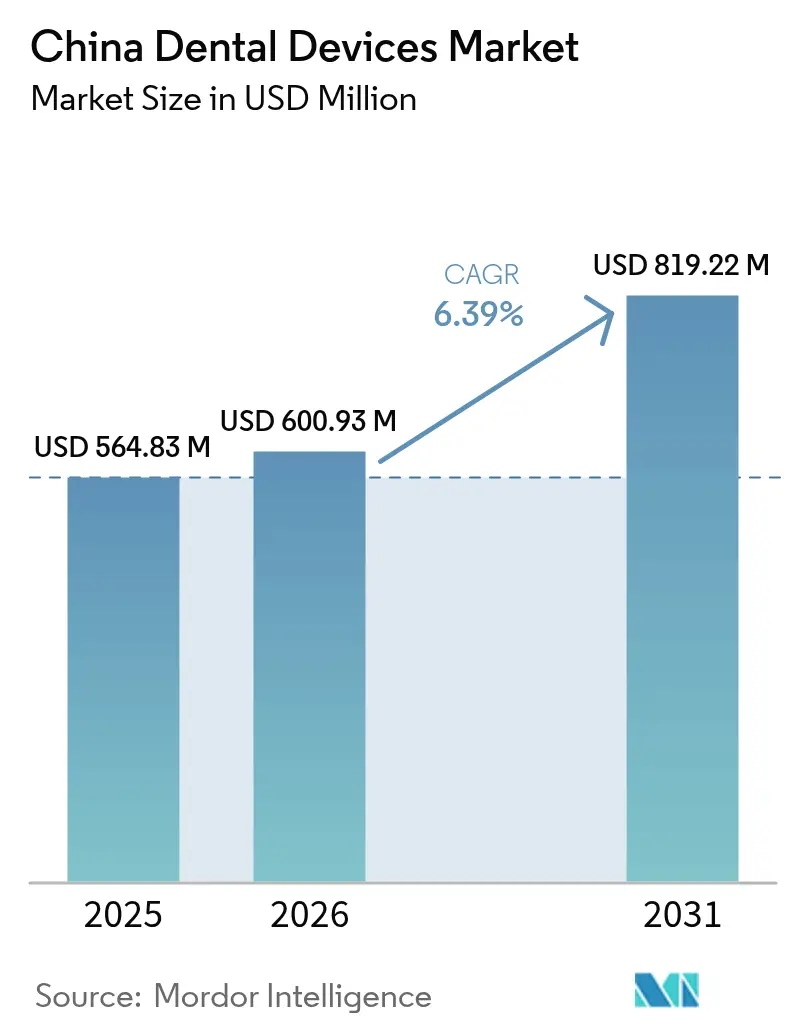

| Taille du marché de l'année de base (2025) | 564.83 Millions de dollars américains |

| Taille du Marché (2026) | 600.93 Millions de dollars américains |

| Taille du Marché (2031) | 819.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires en Chine par Mordor Intelligence

La taille du marché des dispositifs dentaires en Chine était évaluée à 564,83 millions USD en 2025 et devrait croître de 600,93 millions USD en 2026 pour atteindre 819,22 millions USD d'ici 2031, à un CAGR de 6,39 % durant la période de prévision (2026-2031). Un solide soutien politique, une classe moyenne en pleine expansion et la pénétration croissante des flux de travail numériques orientent le secteur vers des procédures à plus haute valeur ajoutée. Les achats groupés d'implants, les objectifs préventifs de « Chine en bonne santé 2030 » et le pouvoir grandissant des organisations de services dentaires (OSD) reconfigurent les prix, l'accès aux patients et les normes d'approvisionnement. Les fabricants nationaux tirent parti de ces évolutions pour gagner des parts de marché dans les villes de deuxième et troisième rang, tandis que les marques mondiales défendent leurs niches premium grâce à leur leadership technologique. Les équipements d'imagerie avancée et les systèmes de CFAO en cabinet se diffusent rapidement dans les centres urbains, et la thérapie par aligneurs transparents devient le choix orthodontique par défaut pour les patients millennials motivés par l'esthétique des réseaux sociaux.

Principaux enseignements du rapport

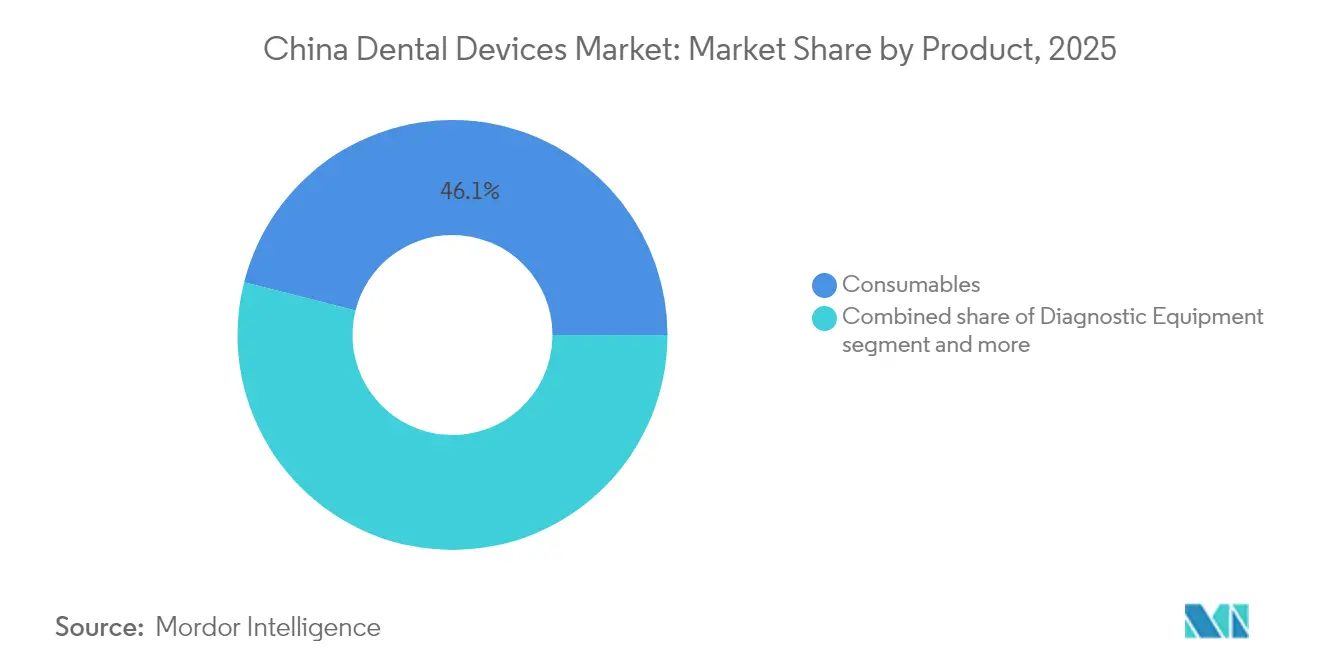

- Par produit, les consommables dentaires représentaient 46,06 % de la part du marché des dispositifs dentaires en Chine en 2025.

- Par traitement, la prothèse dentaire était en tête avec 31,20 % du chiffre d'affaires en 2025, tandis que l'orthodontie devrait enregistrer le CAGR le plus rapide de 6,71 % jusqu'en 2031.

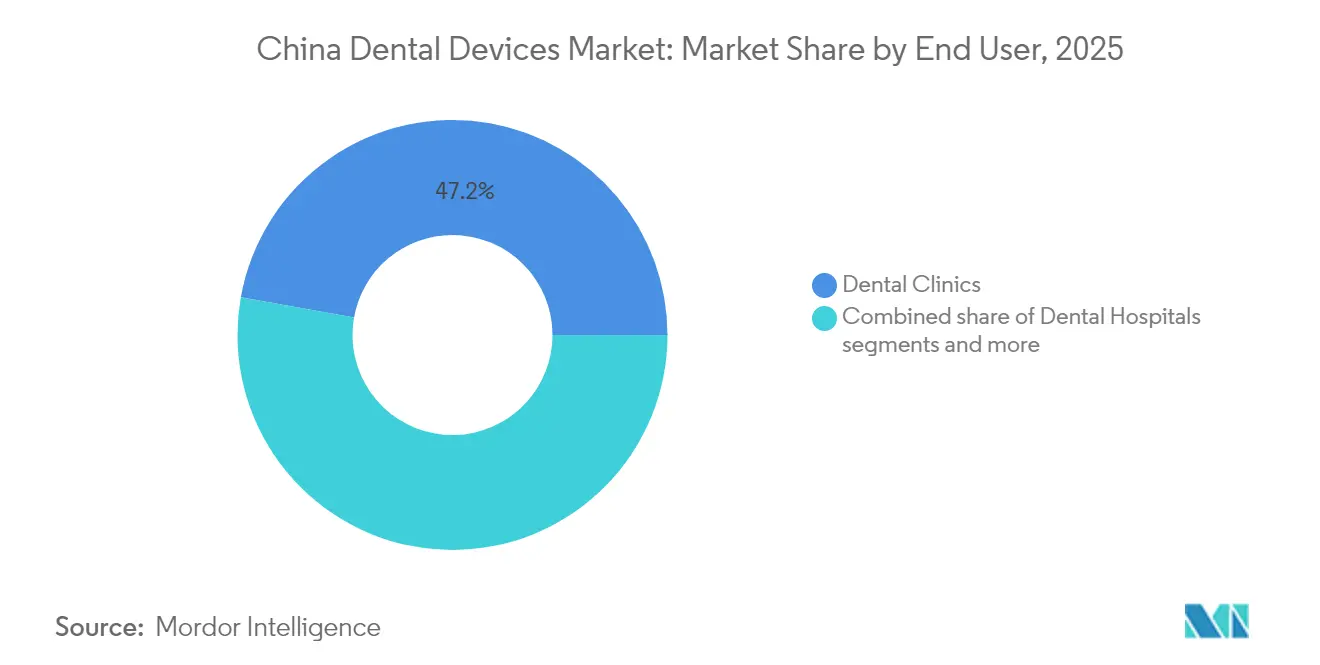

- Par utilisateur final, les cliniques dentaires détenaient 47,20 % de la taille du marché des dispositifs dentaires en Chine en 2025 et progressent à un CAGR de 3,05 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs dentaires en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des flux de travail de dentisterie numérique dans les villes chinoises de premier rang | +1.2% | Villes de premier rang (Pékin, Shanghai, Guangzhou, Shenzhen) | Moyen terme |

| Extension de la couverture de l'implantologie dans le cadre du programme pilote d'assurance médicale nationale en Chine | +0.9% | National, avec des gains précoces dans les provinces pilotes | Long terme |

| Essor des organisations de services dentaires (OSD) accélérant les achats groupés d'équipements | +0.8% | Centres urbains à l'échelle nationale | Moyen terme |

| Vieillissement de la population stimulant la demande en prothèses et implants dans les provinces côtières | +1.5% | Provinces côtières (Jiangsu, Zhejiang, Fujian, Guangdong) | Long terme |

| Conscience esthétique des millennials stimulant la demande d'aligneurs transparents | +0.7% | Centres urbains à l'échelle nationale | Moyen terme |

| Les objectifs du programme gouvernemental « Chine en bonne santé 2030 » soutenant les investissements dans les équipements préventifs | +1.1% | National, avec un accent sur les régions mal desservies | Long terme |

| Source: Mordor Intelligence | |||

Adoption croissante des flux de travail de dentisterie numérique dans les villes chinoises de premier rang

Les cliniques de Pékin, Shanghai, Guangzhou et Shenzhen passent directement des empreintes analogiques à la numérisation intra-orale entièrement numérique et à la fabrication par CFAO, réduisant le temps de planification des traitements de 60 % et augmentant les taux d'acceptation des cas de 32 %[1]Source : Institut de dentisterie numérique, « Points forts de l'IDS 2025 – Les dernières nouveautés en dentisterie numérique », instituteofdigitaldentistry.com . L'intégration en nuage des appareils en cabinet permet aux praticiens de co-concevoir des restaurations avec les laboratoires en temps réel, comprimant les délais d'exécution de plusieurs jours à quelques heures. L'intensité concurrentielle se déplace vers les écosystèmes logiciels, avantageant les fournisseurs capables de regrouper scanners, fraiseuses et modules de conception par intelligence artificielle sous forme d'un abonnement unique. Les premiers adoptants de la technologie dans ces villes influencent les schémas d'orientation à l'échelle nationale, accélérant la diffusion des outils numériques vers les marchés de deuxième rang et soutenant la demande à long terme sur le marché des dispositifs dentaires en Chine.

Extension de la couverture de l'implantologie dans le cadre du programme pilote d'assurance médicale nationale en Chine

Le premier appel d'offres national pour les implants dentaires a réduit les prix moyens en hôpital de 55 %, ciblant 2,25 millions d'ensembles et permettant aux patients d'économiser environ 4 milliards CNY par an. Les implants — autrefois réservés aux personnes aisées payant de leur poche — sont désormais accessibles à une cohorte plus large de revenus moyens, élargissant le bassin adressable de 30 % d'ici 2030. Les hôpitaux capables de garantir les volumes d'appels d'offres bénéficient de subventions centrales, tandis que les fabricants disposant d'une capacité locale évolutive gagnent des parts de marché. À mesure que les programmes pilotes provinciaux convergent vers un calendrier de remboursement permanent, le marché des dispositifs dentaires en Chine connaît un changement structurel : les articles à valeur ajoutée augmentent fortement en volume unitaire, tandis que les systèmes premium défendent leur positionnement de niche grâce à des technologies de surface différenciées.

Vieillissement de la population stimulant la demande en prothèses et implants dans les provinces côtières

La population chinoise âgée de 60 ans et plus dépasse 280 millions de personnes, et les provinces côtières telles que le Jiangsu et le Guangdong affichent des revenus disponibles plus élevés et une meilleure sensibilisation aux soins dentaires [2]Source : Frontiers in Public Health, « Problèmes de santé bucco-dentaire de la population handicapée : une préoccupation croissante en Chine », frontiersin.org . La morbidité liée à la perte de dents stimule l'adoption de couronnes, de bridges et de prothèses amovibles ; les prothèses partielles restaurent environ 50 % de l'efficacité masticatoire naturelle, offrant des incitations fonctionnelles claires. Les disparités urbaines-rurales persistent — l'utilisation des prothèses en milieu urbain atteint 67,05 %, contre seulement 51,12 % en milieu rural — mais les programmes de sensibilisation régionaux et les cliniques mobiles réduisent cet écart. Le vent arrière démographique soutient une croissance unitaire soutenue des consommables et des équipements prothétiques au sein du marché des dispositifs dentaires en Chine.

Conscience esthétique des millennials stimulant la demande d'aligneurs transparents

Les consommateurs axés sur l'image, âgés de 25 à 40 ans, concentrés dans les villes de premier et de deuxième rang, privilégient les options orthodontiques discrètes. Les applications pour smartphones présentent des sourires virtuels « après traitement », stimulant les recommandations entre pairs. Les fournisseurs d'aligneurs transparents exploitent les plateformes de commerce social, permettant la prise de rendez-vous en un seul clic. Étant donné que le traitement par aligneurs nécessite une production itérative de gouttières, il génère des revenus récurrents pour les fournisseurs d'imprimantes 3D et de feuilles thermoplastiques, renforçant ainsi la fidélisation de l'écosystème pour le secteur des dispositifs dentaires en Chine. La sensibilisation croissante des consommateurs à la dentisterie préventive et à l'hygiène contribue également à la croissance du marché des soins bucco-dentaires en Chine, en particulier parmi les millennials urbains qui adoptent des produits de santé bucco-dentaire haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les prix exercées par les groupements d'achats sur les équipements haut de gamme | -0.7% | National, plus marqué dans les hôpitaux publics | Court terme |

| Pénurie de radiologues bucco-dentaires qualifiés limitant l'adoption de l'imagerie dans les villes de rang inférieur | -0.8% | Villes de troisième et quatrième rang, zones rurales | Moyen terme |

| Dépendance persistante aux importations pour les matériaux de CFAO de haute précision | -0.5% | National, affectant particulièrement les segments premium | Moyen terme |

| Retards réglementaires dans l'approbation par la NMPA des nouveaux implants dentaires de classe III | -0.6% | National | Court terme |

| Source: Mordor Intelligence | |||

Pressions sur les prix exercées par les groupements d'achats sur les équipements haut de gamme

À la suite de l'appel d'offres sur les implants, les consortiums hospitaliers étendent les achats groupés aux systèmes de tomographie volumique à faisceau conique (TVFC) et aux unités de fraisage en cabinet, comprimant les prix de vente moyens jusqu'à 35 %. Les fabricants répondent avec des portefeuilles à plusieurs niveaux, supprimant les fonctionnalités non essentielles pour atteindre les prix cibles. Cette politique favorise les producteurs nationaux aux structures de coûts plus légères, érodant la part premium des multinationales et modérant l'expansion globale des revenus au sein du marché des dispositifs dentaires en Chine.

Pénurie de radiologues bucco-dentaires qualifiés limitant l'adoption de l'imagerie dans les villes de rang inférieur

Le ratio dentistes/population en Chine est de 1 pour 7 768, et les spécialistes qualifiés en radiologie bucco-dentaire se concentrent dans les mégapoles. Les établissements de rang inférieur externalisent souvent les lectures de tomographie volumique à faisceau conique ou renoncent entièrement à l'imagerie avancée. Les fournisseurs intègrent des modules d'interprétation assistés par intelligence artificielle qui signalent les anomalies, abaissant les seuils de compétences des utilisateurs. Cependant, tant que les lacunes en matière de main-d'œuvre ne seront pas comblées, la pénétration de l'imagerie en dehors des centres métropolitains sera en retard par rapport au marché des dispositifs dentaires en Chine dans son ensemble.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables détiennent la part du lion, mais le diagnostic numérique s'accélère

Les consommables dentaires représentaient 46,06 % du chiffre d'affaires en 2025, portés par les implants, couronnes et biomatériaux à fort volume. L'appel d'offres national sur les implants a réduit les coûts à la charge des patients, élargissant la pénétration des couronnes vissées dans les hôpitaux de comté. Les consommables devraient se développer à un CAGR de 3,08 %, maintenant la plus grande part de la taille du marché des dispositifs dentaires en Chine jusqu'en 2031. Les équipements de diagnostic, bien que plus modestes en valeur, sont appelés à connaître la progression proportionnelle la plus rapide, les outils d'intelligence artificielle améliorant la productivité au fauteuil et permettant des interventions préventives conformes aux objectifs de « Chine en bonne santé 2030 ». Un logiciel de détection des caries guidé par intelligence artificielle a démontré une précision de 93,40 % dans les cliniques chinoises, illustrant sa disponibilité pour un déploiement à grande échelle.

Les scanners intra-oraux connectés au nuage raccourcissent les flux de travail d'empreinte et s'associent aux fraiseuses en cabinet, encourageant la vente additionnelle de blocs en céramique hybride. Les équipements thérapeutiques, notamment les systèmes de CFAO, trouvent une adoption précoce dans les cabinets à fort trafic où la dentisterie en une seule séance améliore la satisfaction des patients. Les « autres dispositifs », notamment les polisseurs à air et les moteurs chirurgicaux, progressent régulièrement à mesure que le parc installé de cliniques privées dépasse 120 000 à l'échelle nationale. L'interaction entre ces segments renforce la fidélisation de l'écosystème, consolidant les flux de revenus multi-lignes au sein du marché des dispositifs dentaires en Chine.

Par traitement : la prothèse dentaire domine dans un contexte de forte croissance de l'orthodontie

Les procédures prothétiques représentaient 31,20 % des ventes de 2025, reflétant la forte incidence de l'édentement chez les personnes âgées. L'utilisation des prothèses par les personnes âgées en milieu urbain à 67,05 % souligne la demande latente dans les cohortes rurales, signalant des perspectives pour les programmes de sensibilisation et les unités prothétiques portables. Simultanément, l'orthodontie est le segment de traitement à la croissance la plus rapide, enregistrant un CAGR projeté de 6,71 % à mesure que les marques d'aligneurs transparents exploitent le marketing d'influence et les portails de téléconsultation. Les thérapies endodontiques et parodontales maintiennent des gains à un chiffre moyen, aidées par l'approbation d'une membrane de collagène biorésorbable qui améliore la cicatrisation des défauts parodontaux. Ensemble, ces modalités diversifient les sources de revenus et approfondissent la complexité des procédures au sein du marché des dispositifs dentaires en Chine.

Par utilisateur final : les cliniques dominent à mesure que les patients adoptent une dentisterie de style commercial

Les cliniques dentaires privées ont sécurisé 47,20 % de la valeur de 2025 et restent sur une trajectoire de CAGR de 3,05 %, portées par la demande des consommateurs pour un service personnalisé et une tarification transparente. Les opérateurs en réseau standardisent la décoration, les systèmes informatiques et les achats, affinant l'expérience patient et réalisant des économies d'échelle. Les hôpitaux, tout en conservant un large parc d'équipements installés, perdent du terrain dans les catégories esthétiques et préventives en raison de la persistance des listes d'attente. Les instituts académiques et de recherche, bien que de niche, façonnent le transfert de technologie ; les partenariats avec les fournisseurs d'équipements accélèrent la validation des outils d'aide à la décision par intelligence artificielle, semant la demande future. Collectivement, ces canaux créent des voies d'accès à plusieurs niveaux qui élargissent le marché des dispositifs dentaires en Chine.

Analyse géographique

Les villes de premier rang sont des pôles moteurs de l'adoption précoce des couronnes en zircone imprimées en 3D et des suites de planification de traitement assistées par intelligence artificielle. Les provinces côtières — Jiangsu, Zhejiang, Fujian, Guangdong — représentent le deuxième bloc en importance, soutenu par des populations aisées et vieillissantes ainsi que de solides clusters manufacturiers. Ici, les volumes de prothèses et d'implants dépassent les moyennes nationales, et les OSD ne sont que légèrement en retrait des indicateurs des villes de premier rang en matière de pénétration numérique.

Les provinces de l'ouest et du centre affichent des densités d'équipements plus faibles mais des besoins non satisfaits plus importants. Une enquête de 2025 a révélé une prévalence de caries de 89,55 % chez les enfants tibétains du Gannan, mettant en évidence des opportunités pour les bus dentaires mobiles et les systèmes de radiographie portables. Les gouvernements provinciaux allouent des fonds de « Chine en bonne santé 2030 » aux programmes de scellement scolaire, déclenchant des commandes de lampes à polymériser à LED portatives et de compresseurs compacts. Les zones rurales sont confrontées à des pénuries de main-d'œuvre ; les ratios de dentistes sont inférieurs aux normes de l'Organisation mondiale de la santé, limitant l'adoption de l'imagerie avancée, mais les programmes pilotes de téléradiologie promettent des gains progressifs.

Le dividende de l'économie numérique est inégal : les provinces orientales bénéficient de meilleures performances en télésanté, tandis que les régions centrales et occidentales font face à une couverture haut débit limitée, freinant l'adoption des scanners basés sur le nuage. Combler ces lacunes nécessite des modèles de vente hybrides — directs dans les régions métropolitaines, via des distributeurs ailleurs — et des subventions gouvernementales ciblées. Dans l'ensemble, l'hétérogénéité géographique soutient un parcours d'expansion à plusieurs niveaux pour le marché des dispositifs dentaires en Chine.

Paysage concurrentiel

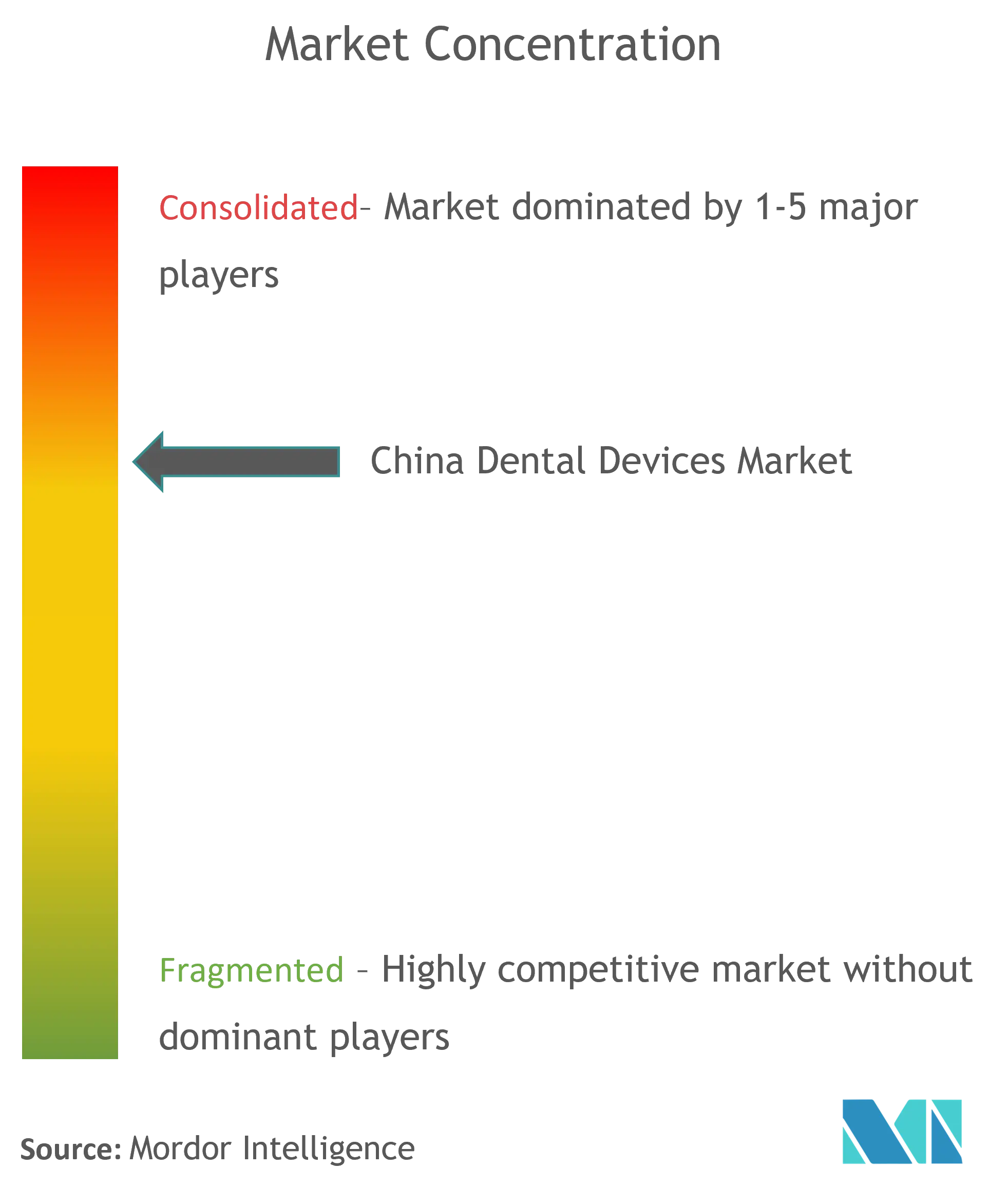

Le marché est fragmenté, avec des challengers nationaux qui érodent les parts des leaders multinationaux dans les segments sensibles aux prix. La Vallée dentaire de Chine, qui accueille 143 entreprises de soins bucco-dentaires et affiche une production de 4 milliards CNY en 2024, joue le rôle de pôle d'innovation et d'approvisionnement, créant des externalités d'échelle pour les marques chinoises. Les fabricants locaux regroupent implants, scanners numériques et logiciels de gestion de cabinet à des prix agressifs, gagnant du terrain dans les appels d'offres provinciaux.

Les acteurs internationaux établis défendent leurs enclaves premium grâce à la R&D et à la confiance dans leur marque. Straumann a identifié la demande chinoise comme un levier de croissance clé pour 2025, soulignant sa résilience malgré les pressions sur les prix. Dentsply Sirona s'est orienté vers des mises à niveau natives du nuage pour sa plateforme Primescan, adaptant les modules logiciels aux flux de travail chinois. Les mouvements stratégiques comprennent des coentreprises avec des distributeurs locaux, la localisation de l'assemblage des unités de fraisage et l'entraînement des algorithmes d'intelligence artificielle sur des ensembles de données chinois.

Les OSD émergent comme des acteurs incontournables, négociant des accords d'approvisionnement nationaux en échange d'une visibilité sur les postes et d'informations sur les données. Les fournisseurs proposant des solutions numériques de bout en bout bénéficient d'un accès préférentiel. Pendant ce temps, les start-ups axées sur le diagnostic par intelligence artificielle attirent du capital-risque, anticipant les orientations de la NMPA sur les dispositifs d'intelligence artificielle. L'intensité concurrentielle devrait augmenter à mesure que les approbations d'implants de classe III se rationalisent et que la localisation des matériaux réduit les écarts de coûts, alimentant un marché des dispositifs dentaires en Chine dynamique et adaptable.

Leaders du secteur des dispositifs dentaires en Chine

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Vallée dentaire de Chine a confirmé la présence de 143 entreprises résidentes générant une production d'environ 4 milliards CNY

- Février 2025 : Straumann a prévu que la demande chinoise soutiendrait son expansion en 2025

Périmètre du rapport sur le marché des dispositifs dentaires en Chine

Selon le périmètre du rapport, les dispositifs dentaires sont des outils utilisés par les professionnels dentaires pour fournir des traitements dentaires. Ils comprennent des outils pour examiner, manipuler, traiter, restaurer et extraire les dents et les structures buccales environnantes. Les instruments standard sont les instruments utilisés pour examiner, restaurer et extraire les dents et manipuler les tissus. Le marché des dispositifs dentaires en Chine est segmenté par produit (équipements généraux et de diagnostic (lasers dentaires (lasers pour tissus mous et lasers pour tous les tissus)), équipements de radiologie, fauteuil et équipements dentaires, autres équipements généraux de diagnostic)), consommables dentaires (biomatériaux dentaires, implants dentaires, couronnes et bridges, autres consommables dentaires) et autres dispositifs dentaires)), par traitement (orthodontique, endodontique, parodontique et prothétique) et par utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Équipements de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | ||

| Équipements de radiologie | Équipements de radiologie extra-orale | |

| Équipements de radiologie intra-orale | ||

| Fauteuil et équipements dentaires | ||

| Équipements thérapeutiques | Pièces à main dentaires | |

| Systèmes d'électrochirurgie | ||

| Systèmes de CFAO | ||

| Équipements de fraisage | ||

| Machine de coulée | ||

| Autres équipements thérapeutiques | ||

| Consommables dentaires | Biomatériaux dentaires | |

| Implants dentaires | ||

| Couronnes et bridges | ||

| Autres consommables dentaires | ||

| Autres dispositifs dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Par produit | Équipements de diagnostic | Laser dentaire | Lasers pour tissus mous |

| Lasers pour tissus durs | |||

| Équipements de radiologie | Équipements de radiologie extra-orale | ||

| Équipements de radiologie intra-orale | |||

| Fauteuil et équipements dentaires | |||

| Équipements thérapeutiques | Pièces à main dentaires | ||

| Systèmes d'électrochirurgie | |||

| Systèmes de CFAO | |||

| Équipements de fraisage | |||

| Machine de coulée | |||

| Autres équipements thérapeutiques | |||

| Consommables dentaires | Biomatériaux dentaires | ||

| Implants dentaires | |||

| Couronnes et bridges | |||

| Autres consommables dentaires | |||

| Autres dispositifs dentaires | |||

| Par traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| Prothétique | |||

| Par utilisateur final | Hôpitaux dentaires | ||

| Cliniques dentaires | |||

| Instituts académiques et de recherche | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs dentaires en Chine ?

La taille du marché des dispositifs dentaires en Chine est de 600,93 millions USD en 2026, avec une prévision d'atteindre 819,22 millions USD d'ici 2031.

Quel segment de produit est en tête du marché des dispositifs dentaires en Chine ?

Les consommables dentaires, notamment les implants et les couronnes, représentent 46,06 % du chiffre d'affaires, ce qui en fait la plus grande catégorie de produits.

À quelle vitesse l'orthodontie se développe-t-elle en Chine ?

Le segment orthodontique, porté par les aligneurs transparents, devrait afficher un CAGR de 6,71 % entre 2026 et 2031.

Pourquoi les OSD sont-elles importantes dans le secteur dentaire en Chine ?

Les OSD consolident les achats et standardisent les opérations, permettant des remises sur les équipements de 15 à 25 % et accélérant l'adoption des flux de travail numériques.

Dernière mise à jour de la page le: