Taille et Part du Marché des Dispositifs Esthétiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

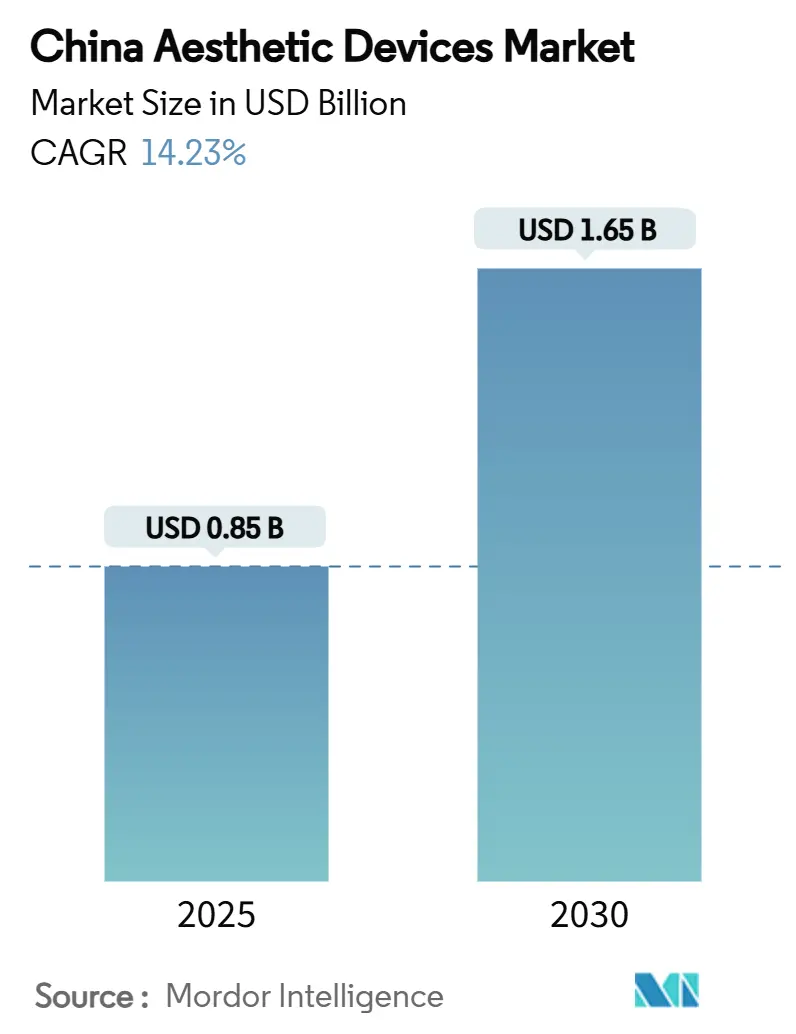

| Taille du Marché (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2030) | 1.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.23% CAGR |

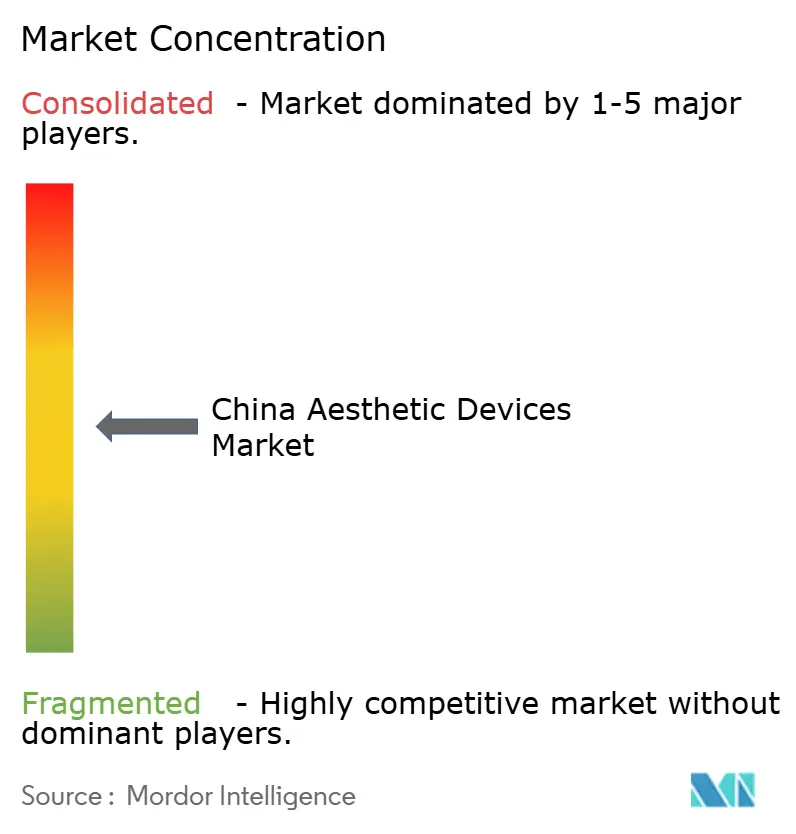

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques en Chine par Mordor Intelligence

La taille du Marché des Dispositifs Esthétiques en Chine est estimée à 0,85 milliard USD en 2025, et devrait atteindre 1,65 milliard USD d'ici 2030, à un CAGR de 14,23 % au cours de la période de prévision (2025-2030).

Une demande soutenue des consommateurs, une innovation rapide des produits et des initiatives réglementaires favorables sous-tendent cette trajectoire. Les technologies à base d'énergie maintiennent la dynamique de la catégorie en proposant des solutions non invasives qui correspondent aux préférences des consommateurs averses au risque, tandis que le commerce social oriente un flux croissant de nouveaux patients vers les cliniques et les circuits d'usage à domicile. La hausse des revenus urbains et une conscience accrue de l'apparence soutiennent les segments de prix premium, même si les fabricants locaux comblent l'écart de performance avec les marques internationales. Le soutien gouvernemental à l'innovation nationale, combiné à des voies d'approbation accélérées, garantit un pipeline régulier de dispositifs avancés qui intensifient la concurrence.

Points Clés du Rapport

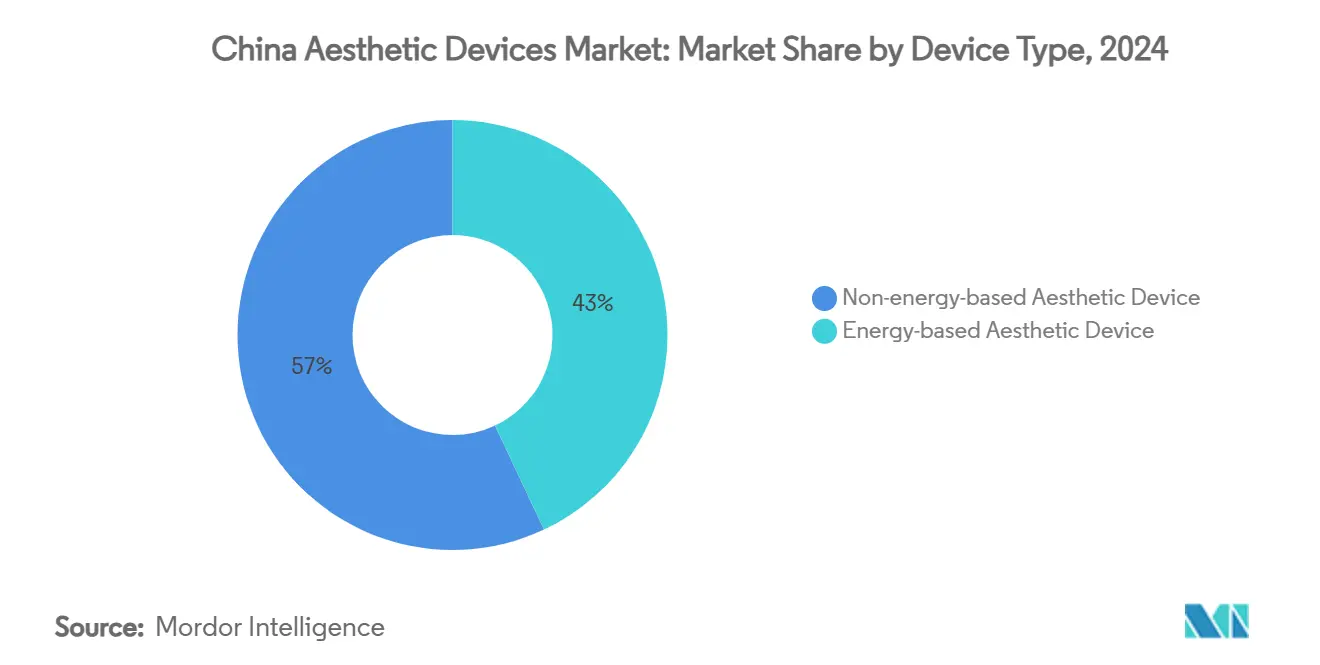

- Par type de dispositif, les plateformes à base d'énergie détenaient 43,01 % de la part du marché des dispositifs esthétiques en Chine en 2024, et les systèmes à radiofréquence devraient afficher le CAGR le plus rapide de 18,45 % jusqu'en 2030.

- Par application, le contourage corporel représentait 26,91 % de la taille du marché des dispositifs esthétiques en Chine en 2024, et le resurfaçage et le raffermissement de la peau progressent à un CAGR de 16,86 % jusqu'en 2030.

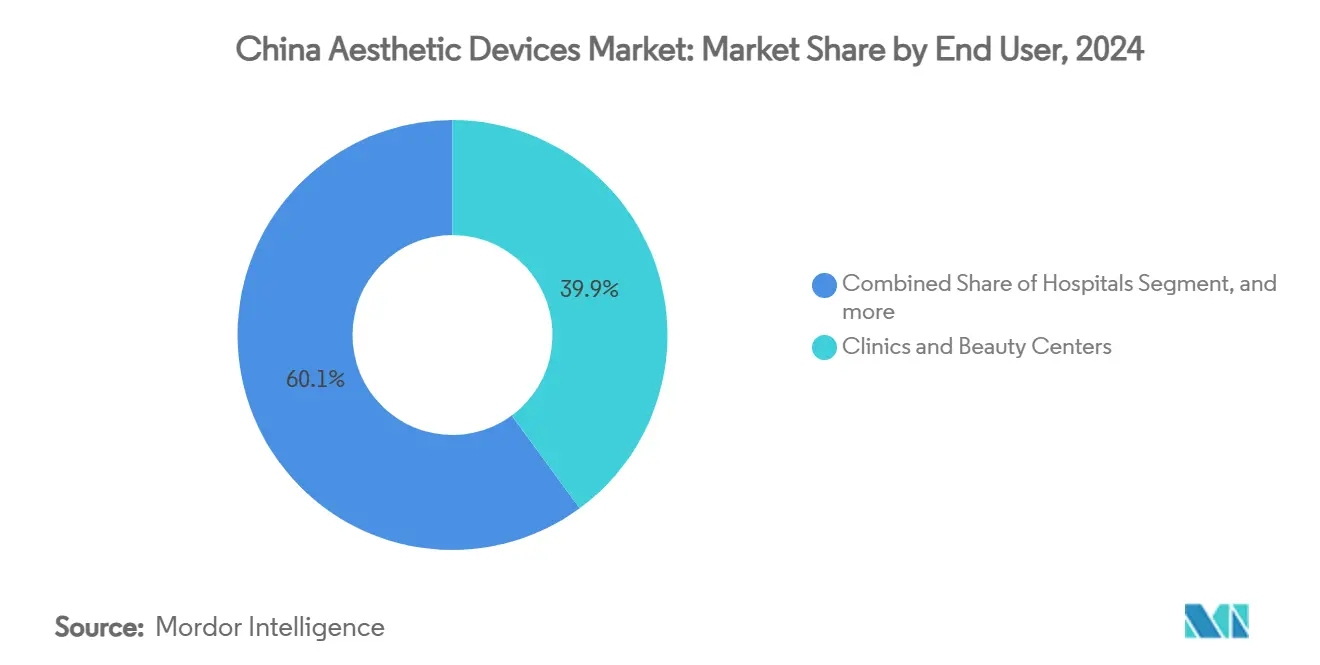

- Par utilisateur final, les cliniques et centres de beauté détenaient une part de 39,92 % du marché des dispositifs esthétiques en Chine en 2024, tandis que l'usage à domicile se développe à un CAGR de 19,77 % jusqu'en 2030.

Tendances et Perspectives du Marché des Dispositifs Esthétiques en Chine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des préoccupations liées au poids | +2.8% | National ; villes de premier rang les plus touchées | Moyen terme (2-4 ans) |

| Popularité croissante des traitements cosmétiques peu invasifs | +3.2% | Centres urbains ; extension aux villes de deuxième rang | Court terme (≤2 ans) |

| Innovation accélérée dans les technologies de dispositifs à base d'énergie | +2.1% | National ; pôles de R&D à Pékin, Shanghai, Shenzhen | Long terme (≥4 ans) |

| Commerce social et diffusion en direct stimulant l'acquisition de patients | +1.9% | National ; données démographiques axées sur le mobile | Court terme (≤2 ans) |

| Accélération réglementaire via les voies d'accès anticipé de la NMPA | +1.7% | Port de Libre-Échange de Hainan, Grande Baie | Court terme (≤2 ans) |

| Vieillissement de la population stimulant la demande d'interventions liées à l'âge | +2.3% | National ; concentration de la cohorte des 60 ans et plus | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Obésité et des Préoccupations Liées au Poids

Les taux d'obésité chez les adultes ont augmenté chaque année, les villes de premier rang affichant la croissance la plus forte. Les méthodes non invasives de réduction des graisses, telles que la lipolyse par radiofréquence et la cryolipolyse, offrent des alternatives sans chirurgie qui correspondent au positionnement axé sur la santé préventive. La croissance du revenu disponible intensifie la volonté de payer pour des traitements de sculpture corporelle, désormais présentés comme des investissements pour la santé plutôt que comme des indulgences de luxe. Les innovations en cours de développement renforcent cette dynamique ; par exemple, l'injectable RZL-012 de Raziel Therapeutics est en phase 3 d'essais cliniques et vise un lancement sur le marché continental en 2027, combinant les capacités pharmaceutiques et celles des dispositifs.[1]Lihi Segal, « Expansion de la Phase III de RZL-012 », biopharma-apac.com Les campagnes gouvernementales de bien-être qui mettent l'accent sur un poids sain renforcent davantage la demande de contourage sous supervision médicale.

Popularité Croissante des Traitements Cosmétiques Peu Invasifs

La « beauté médicale légère » continue de dominer les préférences des consommateurs, 91 % des patients interrogés ayant maintenu ou augmenté leurs dépenses en 2024. L'amélioration progressive s'aligne sur les esthétiques culturelles qui favorisent des améliorations subtiles plutôt que des changements radicaux. Des plateformes telles que Little Red Book amplifient les avis de pairs et les journaux de traitement, accélérant l'acceptation grand public. Les outils de diagnostic basés sur l'IA, notamment les systèmes VISIA, personnalisent les protocoles des dispositifs et améliorent les résultats. Les voies simplifiées de la NMPA pour les outils peu invasifs abaissent les barrières à l'entrée pour les nouvelles modalités qui réduisent les temps d'arrêt et les événements indésirables, accélérant les cycles de remplacement au sein des cliniques.

Innovation Accélérée dans les Technologies de Dispositifs à Base d'Énergie

La consolidation des plateformes permet aux cliniques de proposer plusieurs thérapies à partir d'une seule console, améliorant le débit et le retour sur investissement. Les unités de radiofréquence de nouvelle génération intègrent une surveillance en temps réel de l'impédance tissulaire qui ajuste l'apport d'énergie en quelques microsecondes avant tout dommage thermique, améliorant à la fois la sécurité et le confort du patient. Les producteurs nationaux offrent désormais une efficacité comparable à des prix de vente moyens inférieurs de 30 %, soutenant la diffusion urbaine et suburbaine. Les dépôts de brevets en Chine ont dépassé 520 demandes cumulées pour les esthétiques à base d'énergie, signalant un engagement soutenu en R&D. Les thérapies combinées telles que la micro-aiguille RF ou l'ultrasons RF élargissent les indications et prolongent les programmes de traitement, consolidant des flux de revenus récurrents.

Commerce Social et Diffusion en Direct Stimulant l'Acquisition de Patients

Les diffusions en direct hébergées sur Douyin permettent aux médecins et aux KOL de présenter les séances de traitement en temps réel, comprimant le cycle de la recherche à la réservation. Les marques diffusent les résultats, les conseils de sécurité et la transparence des prix, cultivant la confiance avant les visites en clinique. Les fonctionnalités de questions-réponses interactives répondent aux hésitations sur le moment, augmentant les taux de conversion. Les fabricants de dispositifs déploient des packages de contenu clés en main que les cliniques peuvent personnaliser sous leur propre marque, élargissant encore la portée. L'installation par Datasea de systèmes acoustiques IA 5G dans 263 salons de beauté démontre comment la connectivité en périphérie améliore les expériences immersives d'éducation des patients.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations concernant les événements indésirables et la sécurité des patients | -1.4% | National ; dispositifs à usage domiciliaire les plus touchés | Moyen terme (2-4 ans) |

| Prolifération de dispositifs contrefaits et non réglementés | -2.1% | National ; risque plus élevé dans les villes de rang inférieur | Court terme (≤2 ans) |

| Compression des marges due aux politiques d'approvisionnement basées sur le volume | -1.6% | National ; appels d'offres des hôpitaux publics | Court terme (≤2 ans) |

| Lacunes dans les compétences des opérateurs et programmes de formation inadéquats | -1.2% | National ; petites cliniques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Concernant les Événements Indésirables et la Sécurité des Patients

L'utilisation élargie à des niveaux de compétences variés des opérateurs accroît le risque de complications et l'attention des médias. Des études scientifiques rapportent des cas tels que l'atrophie du tissu adipeux sous-cutané après des injectables chez des patients asiatiques présentant des couches adipeuses plus minces, soulignant la nécessité d'un dosage spécifique à la population.[2]Young Jin Kim, « Atrophie du Tissu Adipeux Sous-Cutané chez les Patients Asiatiques », Journal of Cosmetic Dermatology, onlinelibrary.wiley.com La NMPA a renforcé la surveillance post-commercialisation, obligeant les fabricants à soumettre des mises à jour périodiques de sécurité et des analyses d'incidents. Les cliniques investissent dans des programmes de formation certifiés pour protéger leur réputation. Les fabricants de dispositifs à usage domiciliaire intègrent désormais des capteurs de type de peau et des fonctions d'arrêt automatique pour atténuer les mauvaises utilisations, mais les préoccupations en matière de responsabilité freinent la vitesse d'adoption.

Prolifération de Dispositifs Contrefaits et Non Réglementés

Les villes de rang inférieur et les marchés en ligne continuent de voir un approvisionnement en dispositifs d'imitation qui imitent la marque et le micrologiciel des produits agréés. Les contrefaçons sous-cotent souvent les unités authentiques de 60 %, attirant les acheteurs sensibles aux coûts mais les exposant à des risques de sécurité. Des capacités sophistiquées de rétro-ingénierie créent des boîtiers quasi identiques, compliquant les efforts d'application de la loi. Les raids gouvernementaux et les campagnes de sensibilisation se sont intensifiés mais restent réactifs car de nouvelles annonces émergent rapidement. Les fabricants agréés intègrent désormais une sérialisation basée sur la chaîne de blocs pour aider les cliniques et les consommateurs à vérifier l'authenticité via des applications mobiles avant l'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Technologies à Base d'Énergie Stimulent les Performances du Marché

Les équipements à base d'énergie ont dominé avec une part de 43,01 % du marché des dispositifs esthétiques en Chine en 2024, reflétant leur capacité à traiter plusieurs indications par des moyens non invasifs. Les dispositifs à radiofréquence devraient enregistrer un CAGR de 18,45 % jusqu'en 2030, aidés par une modulation de température guidée par l'IA qui assure un chauffage dermique constant sans endommager l'épiderme. Les systèmes laser restent indispensables pour l'épilation et l'effacement des tatouages, tandis que les ultrasons s'étendent aux segments de lipolyse abdominale. Les marques locales rentables démocratisent davantage l'accès en proposant des prix 25 à 30 % inférieurs aux équivalents étrangers sans compromettre les normes de sécurité essentielles. En revanche, les options sans énergie telles que les rouleaux dermiques progressent à un rythme à un chiffre, les consommateurs se tournant vers des solutions promettant un remodelage du collagène plus durable. La classification réglementaire en tant que dispositifs médicaux de Classe III impose des contrôles de fabrication stricts, élevant les barrières pour les nouveaux entrants mais améliorant la perception de la qualité sur l'ensemble du marché des dispositifs esthétiques en Chine.

Les plateformes RF de deuxième génération combinent des micro-aiguilles, l'imagerie par ultrasons et la détection d'impédance dans un seul châssis, permettant aux médecins d'adapter les protocoles en quelques minutes. Les cliniques apprécient la réduction des dépenses en capital associée aux systèmes multi-modalités, influençant les cycles d'achat tous les 24 à 36 mois au lieu de 48 mois auparavant. Les champions nationaux poursuivent des licences d'exportation pour l'Asie du Sud-Est, tirant parti des économies d'échelle réalisées sur le marché intérieur. Pendant ce temps, les importateurs repositionnent les dispositifs premium comme technologies fondamentales pour les protocoles de combinaison avancés, préservant des marges plus élevées dans les cliniques urbaines de premier rang.

Par Application : Le Contourage Corporel Donne le Rythme de la Croissance des Revenus

Le contourage corporel détenait 26,91 % de la taille du marché des dispositifs esthétiques en Chine en 2024, porté par la hausse de l'obésité et une prime culturelle accordée aux silhouettes minces. La demande de traitements s'aligne étroitement sur les modes de vie sédentaires en ville, poussant les cliniques à acquérir des systèmes de cryolipolyse et de RF monopolaire capables de réduire l'adiposité localisée en séances de 30 minutes. Les offres de forfaits multi-séances créent des flux de revenus prévisibles et encouragent la fidélité des patients. Le stress cutané lié à la pollution et le photovieillissement accéléré dans les mégapoles denses sous-tendent le CAGR de 16,86 % projeté pour le resurfaçage et le raffermissement de la peau, où les lasers fractionnés et la RF fractionnée dominent.

Le contourage facial gagne du terrain auprès des consommateurs de la Génération Z à la recherche de raffinements morphables en 3D, souvent complétés par une analyse cutanée pilotée par l'IA qui guide la sélection des paramètres. Les appareils d'épilation IPL à usage domiciliaire élargissent les revenus incrémentiels à mesure que les revenus disponibles médians augmentent dans les villes de deuxième rang. L'augmentation mammaire reste relativement de niche, contrainte par une préférence pour un changement discret et une surveillance continue de la sécurité des implants. Les plateformes de téléconsultation relient de plus en plus les dermatologues aux consommateurs ruraux pour les suivis, élargissant les horizons d'utilisation des dispositifs et la portée des praticiens sur le marché des dispositifs esthétiques en Chine.

Par Utilisateur Final : L'Usage à Domicile Transforme les Modèles de Distribution

Les cliniques et centres de beauté ont dominé avec une part de 39,92 % de la taille du marché des dispositifs esthétiques en Chine en 2024, mais la croissance la plus rapide se situe dans l'usage à domicile, prévu à un CAGR de 19,77 % jusqu'en 2030. La confidentialité, la commodité et des contraintes de temps plus strictes pour les consommateurs poussent les utilisateurs vers des dispositifs compacts dotés d'embouts de refroidissement cutané et d'un contrôle d'impulsion intelligent qui réduisent le risque de brûlures. Les manuels de produits intègrent des codes QR renvoyant à une assistance par chat en temps réel, répondant instantanément aux questions de sécurité. Les hôpitaux se concentrent sur les procédures complexes nécessitant une anesthésie ou une supervision médicale, mais de nombreux patients électifs migrent toujours vers des cliniques spécialisées qui offrent des délais d'attente plus courts et des plans de paiement flexibles.

Les réglementations stipulent des normes de sécurité distinctes pour les dispositifs à usage domiciliaire, incitant les fabricants à introduire des verrous à mot de passe à plusieurs niveaux et des modes de sécurité pour les enfants. Unlike a tiré parti d'un refroidissement saphir propriétaire pour sécuriser 70 % de part dans les appareils d'épilation domestiques, illustrant l'importance d'une ergonomie différenciée et d'un confort perçu. Les cliniques répondent en intégrant des dispositifs de maintenance à domicile dans les forfaits de traitement, cultivant des relations clients omnicanales qui prolongent les résultats et protègent les marges de fidélisation. À mesure que les fonctionnalités convergent, la frontière entre les segments professionnels et grand public s'estompe, remodelant l'économie des utilisateurs finaux visible sur l'ensemble du marché des dispositifs esthétiques en Chine.

Analyse Géographique

Les villes de premier rang Pékin, Shanghai, Guangzhou et Shenzhen concentrent la majeure partie des dépenses en raison de revenus plus élevés, d'une infrastructure avancée et d'une culture de la beauté bien ancrée. Les entreprises internationales installent leurs centres de formation phares dans ces pôles pour présenter les dernières plateformes et capter les premiers adoptants. Les initiatives d'accès anticipé de la NMPA à Hainan et dans la Grande Baie ont approuvé plus de 270 dispositifs innovants, raccourcissant effectivement les cycles de commercialisation pour les leaders de la catégorie. Ces zones fonctionnent comme des bacs à sable en conditions réelles où les cliniques pilotent des protocoles premium avant un déploiement plus large.

Les agglomérations de deuxième rang telles que Chengdu et Hangzhou affichent une croissance à deux chiffres des procédures, le commerce social réduisant l'écart d'acceptation avec les mégapoles côtières. Les gouvernements locaux offrent des subventions pour les parcs industriels médico-esthétiques, attirant les fournisseurs de composants et faisant monter en puissance des clusters régionaux de dispositifs qui alimentent la distribution nationale. Les marchés de rang inférieur restent sensibles aux prix et ont souvent recours aux paiements échelonnés, que les fabricants nationaux adressent avec des unités d'entrée de gamme adaptées aux charges électriques plus faibles prévalant dans les anciens immeubles commerciaux.

Les provinces du nord privilégient les soins de blanchiment de la peau et les régimes anti-âge en raison des climats plus froids qui accentuent la perte d'eau transépidermique. Les régions du sud mettent l'accent sur les solutions de contourage corporel pour répondre aux esthétiques de maillot de bain favorisées par les temps plus chauds. Les nœuds de fabrication dans le Guangdong, le Jiangsu et le Zhejiang soutiennent une logistique en flux tendu, réduisant les délais de livraison à moins de sept jours pour la plupart des références et renforçant la part d'exportation des équipements esthétiques fabriqués en Chine. Les corridors de tourisme médical émergents entre Hong Kong et les cliniques continentales facilitent les forfaits de procédures transfrontalières, intégrant des achats de dispositifs hors taxes avec des soins post-traitement.

L'expansion rurale est catalysée par la couverture haut débit 5G et les applications de santé mobile qui hébergent des consultations dermatologiques virtuelles. Les dispositifs portables fonctionnant sur batterie, conçus pour des conditions d'alimentation intermittente, trouvent leur place dans les hôpitaux de niveau comté où le personnel tourne sur des rôles multidisciplinaires. À mesure que les disparités de revenus disponibles se réduisent progressivement, les consommateurs de l'intérieur accèdent aux promotions diffusées via le commerce en direct, alimentant des ventes incrémentielles sans lourde infrastructure physique. Ces nuances géographiques façonnent conjointement les schémas de pénétration et l'allocation des revenus au sein du marché plus large des dispositifs esthétiques en Chine.

Paysage Concurrentiel

Le marché reste modérément fragmenté, mais l'activité de fusions et acquisitions s'accélère à mesure que les entreprises recherchent des avantages d'échelle susceptibles de satisfaire les directives d'approvisionnement basées sur le volume. Les fabricants nationaux bénéficient des subventions Made in China 2025 qui compensent les dépenses de R&D et accélèrent la préparation des dossiers NMPA. Les marques étrangères se repositionnent vers les circuits de cliniques premium où la volonté de payer des patients compense les droits de douane à l'importation et maintient l'équité de la marque. Les produits locaux compétitifs en termes de coûts correspondent désormais à 97 % des indicateurs de performance clés des meilleures plateformes importées, réduisant la différenciation aux logiciels, à la qualité de service et à la formation des praticiens.

L'intégration technologique est au cœur de la stratégie concurrentielle. Les entreprises leaders intègrent des algorithmes d'IA dans des applicateurs portables, permettant un étalonnage automatique de la fluence basé sur l'imagerie dermoscopique en direct. Les tableaux de bord connectés au cloud renvoient des données de traitement anonymisées aux équipes de R&D, raccourcissant les cycles d'itération des produits. Les start-ups avec des modèles directs aux consommateurs exploitent des tactiques virales de commerce social pour contourner les marges des distributeurs et obtenir une couverture nationale rapide. En réponse, les acteurs établis s'associent à des places de marché de commerce électronique pour héberger des boutiques phares de marque et offrir une livraison de dispositifs le jour même dans les grandes villes.

Les catégories à usage domiciliaire connaissent la rivalité la plus vive. Les appareils IPL à refroidissement saphir d'Ulike ont atteint 1,3 milliard EUR (1,5 milliard USD) de chiffre d'affaires en 2024, incitant les concurrents à dévoiler des technologies de refroidissement similaires. Pour protéger sa part, la marque a déployé un programme de garantie à plusieurs niveaux et une application mobile synchronisée qui suit le nombre de décharges, rappelant aux utilisateurs quand les consommables approchent de leur fin de vie. Les acteurs orientés vers les cliniques tels que Runhu Medical mettent l'accent sur des packages de services intégrés comprenant des cours de certification, une maintenance étendue et des crédits de mise à niveau, renforçant la fidélité parmi les utilisateurs professionnels. La confluence du soutien politique, de la sophistication des consommateurs et de la technologie des plateformes garantit que le paysage concurrentiel reste dynamique tout au long de l'horizon de prévision.

Leaders du Secteur des Dispositifs Esthétiques en Chine

Lumenis

Candela Medical

Bausch Health Companies Inc.

AbbVie (Allergan Aesthetics)

Medytox

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Raziel Therapeutics a lancé des essais cliniques de Phase 3 en Chine pour RZL-012, un traitement injectable de réduction des graisses ciblant la graisse sous-mentonnière, avec un lancement commercial prévu pour 2027 via un partenariat avec JuveStar Biotech. Ce développement représente une convergence des approches pharmaceutiques et basées sur les dispositifs pour les traitements esthétiques, susceptible de perturber les marchés traditionnels du contourage corporel.

- Janvier 2025 : Advanced Aesthetic Technologies a obtenu l'approbation de la NMPA pour Algeness VL, le premier filler dermique à base d'agarose approuvé en Chine, marquant une étape réglementaire significative pour les applications innovantes de biomatériaux en médecine esthétique. L'approbation du dispositif médical de Classe III démontre la volonté de la NMPA d'adopter des technologies nouvelles offrant une meilleure biocompatibilité et des résultats naturels.

- Septembre 2024 : GC Aesthetics a lancé la marque YOUTHLY en Chine, proposant des implants mammaires premium, notamment la Collection Ronde, PERLE et Luna XT, répondant aux besoins diversifiés des patients.

- Septembre 2024 : Allergan Aesthetics, une entreprise d'AbbVie, a reçu l'approbation de l'Administration Nationale des Produits Médicaux de Chine (NMPA) pour Botox Cosmétique pour traiter la proéminence du muscle masséter (PMM) chez les adultes.

Périmètre du Rapport sur le Marché des Dispositifs Esthétiques en Chine

Le périmètre du marché des dispositifs esthétiques chinois comprend tous les types de dispositifs médicaux utilisés pour diverses procédures cosmétiques. Ces procédures comprennent la chirurgie plastique, l'épilation, l'élimination des graisses excédentaires, l'anti-âge, les implants esthétiques, le raffermissement de la peau, etc., visant l'embellissement, la modification et l'amélioration du corps. Le marché des dispositifs esthétiques chinois est segmenté par produit (dispositif esthétique à base d'énergie (dispositif esthétique à base de laser, dispositif esthétique à base de radiofréquence (RF), dispositif esthétique à base de lumière, dispositif esthétique à ultrasons), dispositifs esthétiques sans énergie (toxine botulique, fillers dermiques et fils esthétiques, microdermabrasion et implants), et autres produits), application (resurfaçage et raffermissement de la peau, contourage corporel et réduction de la cellulite, épilation, procédures esthétiques faciales, augmentation mammaire et autres applications), et utilisateur final (hôpitaux, cliniques et centres de beauté, et usage à domicile). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositif Esthétique à Base d'Énergie | Dispositif Esthétique à Base de Laser |

| Dispositif Esthétique à Base de Radiofréquence | |

| Dispositif Esthétique à Base de Lumière | |

| Dispositif Esthétique à Ultrasons | |

| Autres Dispositifs Esthétiques à Base d'Énergie | |

| Dispositif Esthétique Sans Énergie | Toxine Botulique |

| Fillers Dermiques et Fils | |

| Microdermabrasion | |

| Implants | |

| Autres Dispositifs Esthétiques Sans Énergie |

| Resurfaçage et Raffermissement de la Peau |

| Contourage Corporel et Réduction de la Cellulite |

| Procédures Esthétiques Faciales |

| Épilation |

| Augmentation Mammaire |

| Autres Applications |

| Hôpitaux |

| Cliniques et Centres de Beauté |

| Usage à Domicile |

| Par Type de Dispositif | Dispositif Esthétique à Base d'Énergie | Dispositif Esthétique à Base de Laser |

| Dispositif Esthétique à Base de Radiofréquence | ||

| Dispositif Esthétique à Base de Lumière | ||

| Dispositif Esthétique à Ultrasons | ||

| Autres Dispositifs Esthétiques à Base d'Énergie | ||

| Dispositif Esthétique Sans Énergie | Toxine Botulique | |

| Fillers Dermiques et Fils | ||

| Microdermabrasion | ||

| Implants | ||

| Autres Dispositifs Esthétiques Sans Énergie | ||

| Par Application | Resurfaçage et Raffermissement de la Peau | |

| Contourage Corporel et Réduction de la Cellulite | ||

| Procédures Esthétiques Faciales | ||

| Épilation | ||

| Augmentation Mammaire | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Centres de Beauté | ||

| Usage à Domicile | ||

Questions Clés Répondues dans le Rapport

Quelle catégorie de dispositifs domine actuellement le marché des dispositifs esthétiques en Chine ?

Les plateformes à base d'énergie détenaient 43,01 % de part en 2024, reflétant une large couverture des indications et la préférence des cliniques pour les systèmes multi-modalités.

Quel taux de croissance est attendu pour les dispositifs esthétiques à usage domiciliaire en Chine ?

L'usage à domicile devrait se développer à un CAGR de 19,77 % entre 2025 et 2030, dépassant tous les circuits professionnels.

Quelle application génère le chiffre d'affaires le plus élevé aujourd'hui ?

Le contourage corporel et la réduction de la cellulite représentent 26,91 % du chiffre d'affaires de 2024, portés par la hausse de l'obésité et la demande de réduction non invasive des graisses.

Comment la réglementation soutient-elle l'innovation en Chine ?

Les programmes d'accès anticipé de la NMPA à Hainan et dans la Grande Baie ont autorisé plus de 270 nouveaux dispositifs depuis 2017, raccourcissant les délais d'entrée sur le marché pour les technologies avancées.

Pourquoi les technologies à base d'énergie sont-elles préférées aux injectables pour certains utilisateurs ?

Elles offrent un remodelage durable du collagène avec un temps d'arrêt minimal, répondant aux préférences culturelles pour des améliorations subtiles et progressives.

Quels facteurs régionaux façonnent l'adoption des dispositifs à travers la Chine ?

Les villes de premier rang adoptent en premier en raison de revenus plus élevés, tandis que les pôles de deuxième rang croissent rapidement grâce à l'exposition au commerce social et aux incitations à la fabrication locale.

Dernière mise à jour de la page le: