Taille et part de marché du conseil en gestion du changement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

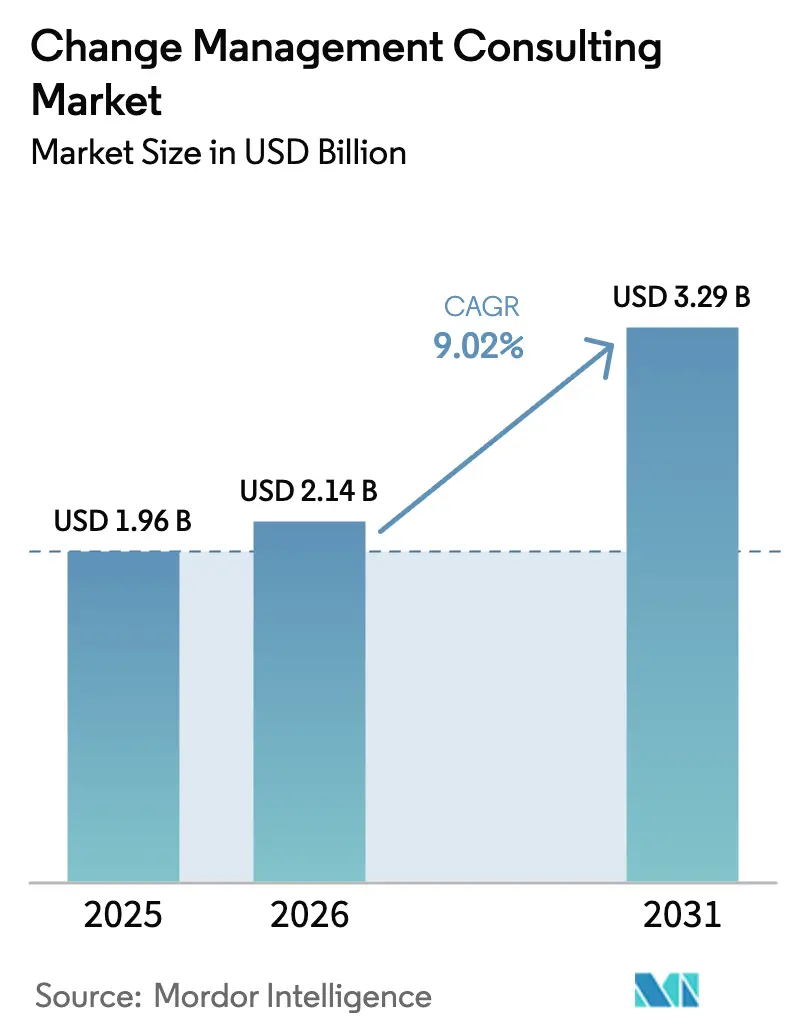

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en gestion du changement par Mordor Intelligence

La taille du marché du conseil en gestion du changement devrait passer de 1,96 milliard USD en 2025 à 2,14 milliards USD en 2026 et devrait atteindre 3,29 milliards USD d'ici 2031, à un TCAC de 9,02 % sur la période 2026-2031.

Porté par des programmes de transformation permanents, le marché du conseil en gestion du changement évolue de projets ponctuels vers des programmes d'adaptation continue qui intègrent l'intelligence artificielle, les mandats environnementaux et les architectures de travail distribuées. Les dirigeants exigent désormais des consultants qu'ils délivrent une valeur claire, ce qui entraîne une adoption rapide des analyses en temps réel reliant les évolutions comportementales aux résultats financiers. Le travail hybride, la conformité aux critères ESG et l'accélération de la numérisation au sein des petites entreprises convergent, ce qui comprime les délais et accroît la complexité des missions. L'intensité concurrentielle s'intensifie, les grands cabinets comptables, les cabinets de stratégie et les fournisseurs de technologies se disputant tous des parts de marché, tandis que les lois régionales sur les données et les pénuries de talents créent des risques d'exécution.

Principaux enseignements du rapport

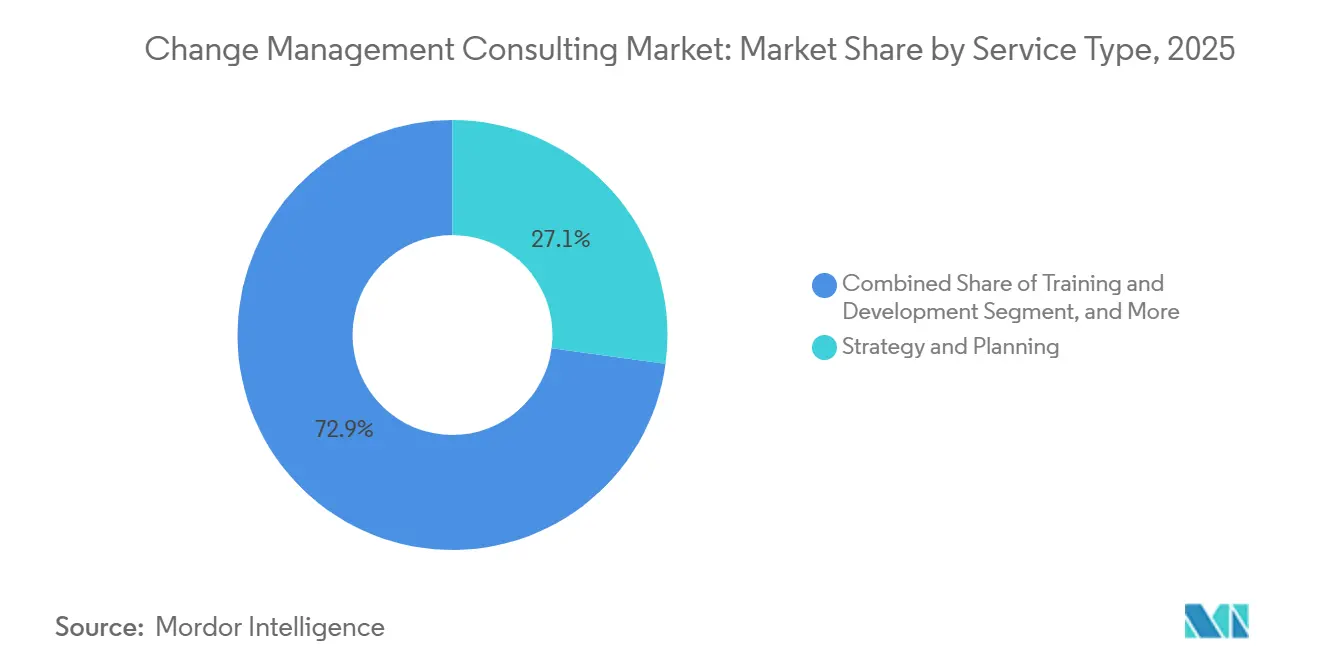

- Par type de service, les services de stratégie et de planification détenaient 27,13 % de la part de marché du conseil en gestion du changement en 2025, tandis que l'analyse du changement et la mesure progressent à un TCAC de 10,43 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 60,86 % de la part de marché du conseil en gestion du changement en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 9,32 %.

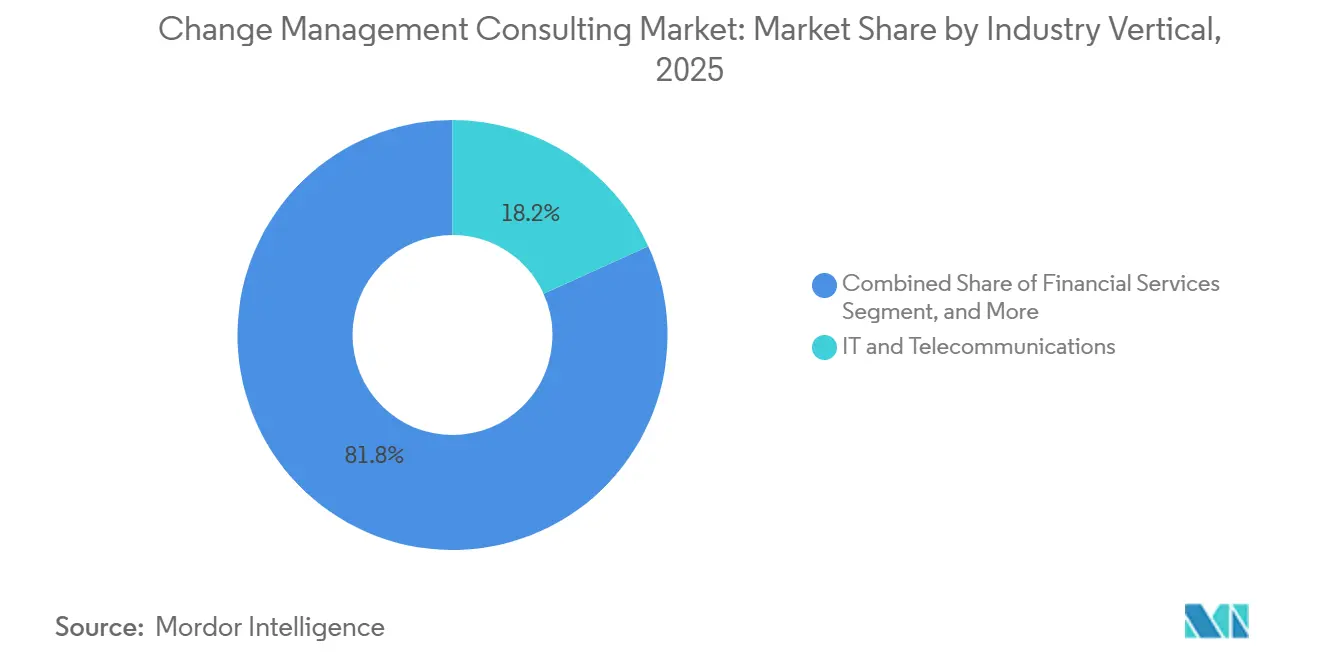

- Par secteur d'activité, les technologies de l'information et les télécommunications représentaient 18,23 % du conseil en gestion du changement, tandis que le commerce de détail et le commerce électronique affichent la croissance verticale la plus rapide avec un TCAC de 10,71 %, dépassant le segment des services financiers en termes de vitesse, bien que la finance demeure le plus grand contributeur en termes de revenus.

- Par mode de prestation du conseil, le conseil hybride à distance a capturé 44,21 % des revenus en 2025, tandis que le conseil à distance et virtuel croît à un TCAC de 9,68 %, la prestation sur site ralentissant à mesure que les clients privilégient l'agilité des coûts.

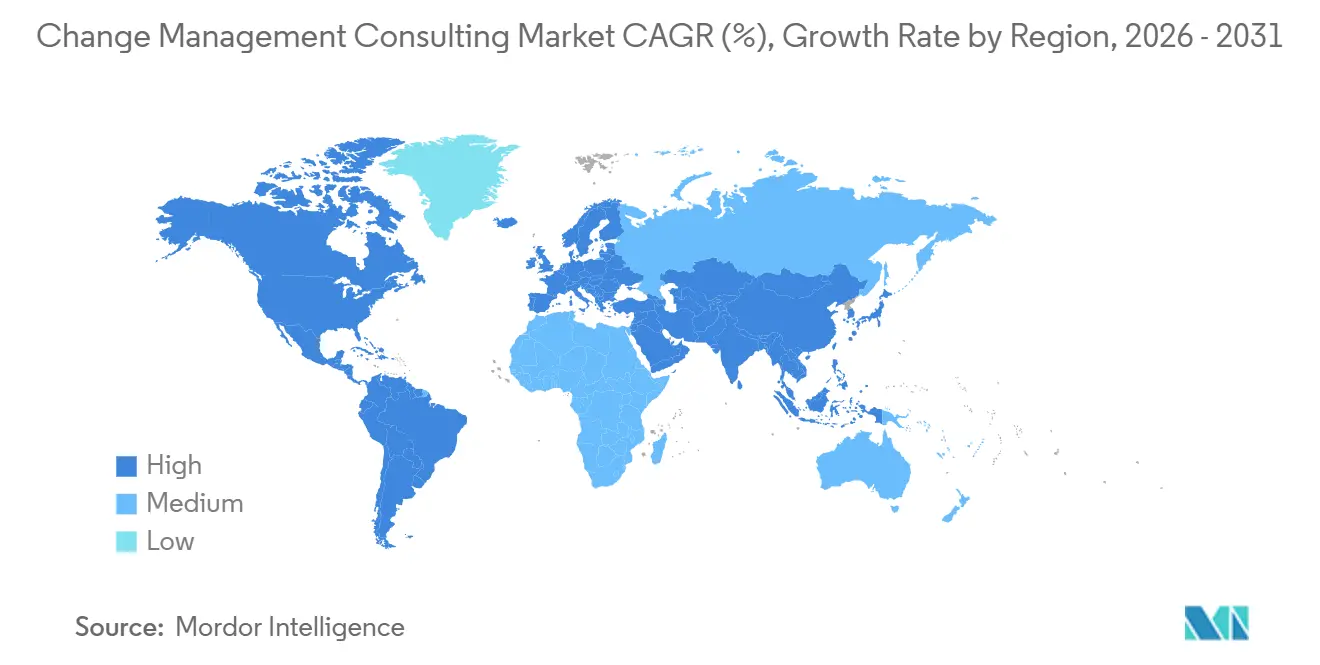

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,43 % de la demande mondiale en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,22 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du conseil en gestion du changement

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyses du changement pilotées par l'IA améliorant la visibilité du retour sur investissement | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Modèles de travail hybride post-pandémie nécessitant un changement culturel | +1.5% | Mondial, prononcé dans les grands centres urbains | Court terme (≤ 2 ans) |

| Essor du changement organisationnel axé sur les critères ESG | +1.4% | Europe en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Rythme croissant de la transformation numérique dans les PME | +1.3% | Cœur Asie-Pacifique, débordement mondial | Long terme (≥ 4 ans) |

| Transformation de la main-d'œuvre et gestion des talents | +1.2% | Régions à forte concentration industrielle | Moyen terme (2 à 4 ans) |

| Adoption généralisée des nouvelles technologies | +1.0% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Analyses du changement pilotées par l'IA améliorant la visibilité du retour sur investissement

Les entreprises déploient désormais des modèles d'apprentissage automatique qui prédisent la disposition au changement, cartographient les schémas de résistance et quantifient l'impact financier avec une précision impossible à atteindre par des enquêtes manuelles. Microsoft a intégré des analyses de sentiment dans Teams en 2025, permettant aux dirigeants de corréler les scores d'engagement avec les évolutions de productivité.[1]Microsoft, "Work Trend Index 2024," microsoft.com JPMorgan Chase a appliqué des outils similaires à son programme de modernisation de son système central, traduisant les investissements en formation en réductions d'erreurs mesurables. Ces tableaux de bord ont fait évoluer les approbations budgétaires d'une logique fondée sur la confiance vers une logique fondée sur les preuves, mais la qualité des données et la gouvernance restent des obstacles. Les organisations qui intègrent les analyses dans leurs cycles de prise de décision constatent des corrections de cap plus rapides, tandis que les retardataires traitent les tableaux de bord comme des rapports de bilan. Dans les secteurs réglementés, les analyses prêtes à l'audit satisfont également les équipes de conformité qui exigent des liens traçables entre les interventions et les résultats.

Modèles de travail hybride post-pandémie nécessitant un changement culturel

Le travail hybride a apporté de la flexibilité, mais aussi une surcharge de réunions et une fatigue de la collaboration. Microsoft a rapporté que les employés à distance participent désormais à 42 % d'heures de réunion de plus qu'en 2019, incitant les dirigeants à repenser les routines synchrones. Les consultants élaborent des flux de travail asynchrones, des matrices de droits de décision et des rituels adaptés culturellement pour équilibrer autonomie et alignement. L'Organisation internationale du travail a publié en 2024 des lignes directrices sur le travail hybride qui insistent sur l'accès équitable au développement de carrière, poussant les entreprises à intégrer des indicateurs d'inclusion dans les systèmes de performance.[2]Organisation internationale du travail, "Lignes directrices sur les modalités de travail hybride," ilo.org Les entreprises d'Asie-Pacifique font face à un défi plus difficile, car les normes hiérarchiques entrent en conflit avec la prise de décision distribuée, ce qui exige des guides de changement localisés. Les adoptants qui réussissent associent la refonte des processus à un coaching ciblé du leadership, évitant ainsi la résistance qui bloque les stratégies hybrides.

Essor du changement organisationnel axé sur les critères ESG

La directive européenne sur la publication d'informations en matière de durabilité des entreprises est entrée pleinement en vigueur en 2024, obligeant environ 50 000 entreprises à divulguer des indicateurs ESG détaillés.[3]Commission européenne, "Directive sur la publication d'informations en matière de durabilité des entreprises," europa.eu La seule conformité a engendré une vague de missions de changement, mais les pionniers traitent les critères ESG comme une source d'avantage concurrentiel plutôt que comme un simple exercice de conformité. Unilever a documenté que l'intégration d'objectifs de durabilité dans les plans d'incitation de 58 000 collaborateurs a accéléré les jalons de réduction des émissions de carbone. Les consultants intègrent désormais la refonte de la chaîne d'approvisionnement, les réallocations de capital et les interventions culturelles dans des programmes ESG unifiés. Les impératifs sociaux, tels que la diversité et l'inclusion, suivent la même dynamique, nécessitant un changement de comportement durable plutôt que de simples révisions de politiques. Les mises à jour de gouvernance sur la composition des conseils d'administration et la rémunération des dirigeants élargissent encore le mandat, faisant des critères ESG un moteur de transformation à l'échelle de l'entreprise.

Rythme croissant de la transformation numérique dans les PME

L'accessibilité du cloud et la concurrence des fintechs poussent les petites et moyennes entreprises à se numériser ou à disparaître. Google Cloud a constaté que 72 % des petites entreprises prévoyaient d'augmenter leurs dépenses technologiques en 2025, mais seulement 34 % disposaient de processus de changement formels. Les subventions gouvernementales amplifient la tendance : le programme Digital India de l'Inde rembourse les investissements dans le cloud et la cybersécurité, catalysant la demande de conseil auprès des fabricants aux ressources limitées. Les consultants répondent avec des boîtes à outils prépackagées qui compriment les délais et les coûts, traduisant des méthodologies de niveau entreprise en guides de travail allégés. Prosci a lancé en 2025 un cadre simplifié adapté aux entreprises dont les équipes de gestion du changement comptent une ou deux personnes. À mesure que les commerçants numériques se développent, un changement structuré accélère les gains de fidélisation, prouvant que les méthodes formelles génèrent des dividendes même sur le marché intermédiaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance au changement au sein de l'encadrement intermédiaire | -1.1% | Mondial, plus prononcé dans les cultures hiérarchiques | Court terme (≤ 2 ans) |

| Pénurie de praticiens certifiés en gestion du changement dans les marchés émergents | -0.9% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Complexité des structures organisationnelles | -0.6% | Conglomérats mondiaux | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données dans les outils d'analyse du changement | -0.5% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance au changement au sein de l'encadrement intermédiaire

Les cadres intermédiaires jonglent entre les objectifs quotidiens et la mise en œuvre de modèles d'état futur, considérant souvent la transformation comme une menace pour leur autorité. Siemens a connu un retard de quatre mois dans le déploiement de son usine numérique jusqu'à ce qu'il garantisse les rôles et lance des parcours de requalification pour les superviseurs. L'ambiguïté des rôles, la crainte de l'automatisation et la visibilité limitée sur les bénéfices à long terme alimentent une résistance couverte qui se propage à travers les réseaux informels. Les consultants intègrent de plus en plus des systèmes de développement de carrière et de reconnaissance pour obtenir l'adhésion, mais les clients aux budgets contraints peuvent sous-estimer ces coûts immatériels. Sans incitations tangibles, même les programmes de changement bien conçus s'enlisent au niveau de l'exécution. Des boucles de communication continues et l'implication précoce des niveaux de supervision atténuent les résistances, mais nécessitent une résolution de la part des dirigeants.

Pénurie de praticiens certifiés en gestion du changement dans les marchés émergents

L'offre de consultants accrédités est inférieure à la demande en Afrique et en Amérique du Sud. L'Association des professionnels de la gestion du changement a noté que seulement 8 % des demandes de certification mondiales provenaient de ces régions en 2025. La rareté des talents fait grimper les honoraires et allonge les délais des projets, plaçant la transformation structurée hors de portée des entreprises locales. Les régulateurs bancaires au Nigeria ont lié plusieurs revers dans le secteur de la banque numérique à des capacités limitées en gestion du changement au sein des équipes de projet.[4]Banque centrale du Nigeria, "Rapport sur la stabilité financière 2024," cbn.gov.ng Tata Consultancy Services a mis en place un centre de formation en 2025 pour créer 5 000 praticiens certifiés d'ici 2027, mais des initiatives similaires restent rares. Sans un renforcement plus large des capacités, les organisations se tournent vers des conseillers généralistes, ce qui augmente le risque d'exécution et dilue les résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'analyse redéfinit le conseil traditionnel

Les services de stratégie et de planification détenaient 27,13 % de la part de marché en 2025, reflétant leur rôle fondamental dans la définition des feuilles de route de transformation, l'obtention du parrainage des dirigeants et l'établissement de cadres de gouvernance qui guident la mise en œuvre. Cependant, l'analyse du changement et la mesure progressent à un TCAC de 10,43 %, car les organisations exigent des preuves quantifiables que les investissements dans le changement tiennent leurs promesses, déplaçant l'allocation budgétaire de la planification initiale vers la surveillance et l'optimisation continues. La formation et le développement restent essentiels pour renforcer les compétences des employés, notamment dans les initiatives de transformation numérique où les lacunes en compétences représentent le principal obstacle à l'adoption, tandis que les services de communication et d'engagement évoluent de la messagerie unidirectionnelle vers des plateformes interactives qui sollicitent des retours et permettent l'apprentissage entre pairs.

Les services de mise en œuvre des processus se développent à mesure que les organisations reconnaissent que le changement durable nécessite d'intégrer de nouveaux comportements dans les flux de travail, les indicateurs de performance et les systèmes technologiques, plutôt que de s'appuyer uniquement sur des campagnes de sensibilisation. L'intégration des plateformes d'adoption numérique est apparue comme une catégorie de service distincte en 2024-2025, alors que des fournisseurs comme WalkMe et Pendo se sont associés à des cabinets de conseil pour combiner des guides intégrés aux applications avec des méthodologies de gestion du changement. Le soutien à la pérennité du changement répond à la réalité que la plupart des transformations régressent dans les 18 mois sans renforcement continu, créant une demande pour des missions pluriannuelles qui s'étendent au-delà de la mise en œuvre initiale. L'évolution vers des services axés sur l'analyse reflète une maturation plus large du marché, les acheteurs passant de l'achat de la gestion du changement comme une case à cocher de conformité à la considérer comme une capacité stratégique qui génère un avantage concurrentiel.

Par taille d'organisation : les PME comblent l'écart d'adoption

Les grandes entreprises représentaient 60,86 % de la part de marché en 2025, portées par des portefeuilles de transformation complexes couvrant plusieurs zones géographiques, unités commerciales et plateformes technologiques. Ces organisations maintiennent généralement des centres d'excellence internes en gestion du changement, complétés par des consultants externes pour une expertise spécialisée ou une capacité supplémentaire lors des pics de mise en œuvre. Cependant, les petites et moyennes entreprises progressent à un TCAC de 9,32 %, car les outils basés sur le cloud et les modèles de prestation virtuelle réduisent les obstacles de coût et de complexité qui limitaient auparavant l'accès aux services professionnels de gestion du changement. La pandémie de COVID-19 a accéléré cette tendance en normalisant le conseil à distance et en démontrant que la gestion efficace du changement ne nécessite pas une présence sur site pour chaque mission.

L'adoption par les PME est particulièrement forte dans le commerce de détail et le commerce électronique, où la transformation numérique est existentielle plutôt qu'optionnelle, et dans l'industrie manufacturière, où l'automatisation et les initiatives Industrie 4.0 nécessitent une requalification de la main-d'œuvre à grande échelle. Le rapport sur les tendances du commerce 2025 de Shopify a révélé que les commerçants PME ayant bénéficié d'un soutien en gestion du changement lors des migrations de plateformes ont connu un taux d'abandon de panier inférieur de 47 % et un taux de fidélisation des clients supérieur de 28 % par rapport à ceux qui ont mis en œuvre des changements technologiques sans processus de changement structurés. Le défi pour les consultants au service des PME est de délivrer de la valeur dans des budgets et des délais comprimés, ce qui nécessite des méthodologies standardisées et l'exploitation de la technologie pour automatiser les tâches routinières telles que la cartographie des parties prenantes et la planification des communications. Les grandes entreprises continuent de stimuler la croissance absolue des revenus, mais les PME représentent l'avenir du marché à mesure que la transformation numérique devient universelle plutôt que le domaine des leaders du secteur.

Par secteur d'activité : le commerce de détail en tête de la transformation numérique

En 2025, le secteur des technologies de l'information et des télécommunications détenait la plus grande part de marché avec 18,23 %. Cette domination était alimentée par des cycles continus de renouvellement technologique, des efforts de migration vers le cloud et le lancement de produits numériques, qui nécessitaient tous une adaptabilité de la main-d'œuvre et une communication stratégique avec les clients. Le secteur est confronté à des défis spécifiques en matière de gestion du changement, notamment l'adoption du DevOps, les transformations agiles et un changement crucial des modèles d'entreprise centrés sur les produits vers des modèles de plateforme. Ces évolutions redéfinissent non seulement les structures organisationnelles, mais aussi leurs systèmes d'incitation. Soulignant l'ampleur de ces changements, le rapport annuel 2024 d'Ericsson a révélé que son passage à une infrastructure 5G native dans le cloud a nécessité une gestion du changement pour 95 000 employés dans 180 pays. Cet effort considérable a englobé des reconceptions de rôles, des programmes de certification des compétences et un changement culturel dans les pratiques de développement logiciel. De plus, les entreprises technologiques sont à l'avant-garde de la gestion du changement, pilotant souvent des analyses pilotées par l'IA et des plateformes d'adoption numérique bien avant qu'elles ne deviennent courantes.

Le commerce de détail et le commerce électronique, avec un TCAC robuste de 10,71 %, sont en tête de tous les secteurs. Les entreprises de ce domaine sont aux prises avec l'intégration omnicanale, l'optimisation des stocks et les moteurs de personnalisation. Ces avancées nécessitent la montée en compétences des employés et leur familiarisation avec de nouveaux flux de travail. Un défi majeur réside dans l'engagement de la main-d'œuvre de première ligne, où le fort taux de rotation et les postes à temps partiel compliquent la formation et la communication. Le rapport annuel 2024 de Walmart a souligné l'ampleur de ces défis, détaillant le programme de modernisation des magasins de l'entreprise. Cette initiative couvrait 10 500 sites et a touché 1,6 million d'associés, nécessitant des reconceptions de rôles, une formation technologique et un changement culturel dans les attentes en matière de service client. Parallèlement, le secteur des services financiers reste soutenu par la conformité réglementaire, les transformations de la banque numérique et les modernisations des systèmes centraux. Ces initiatives touchent chaque interaction client. En parallèle, la santé et les sciences de la vie adoptent les dossiers médicaux électroniques, les modèles de soins basés sur la valeur et les plateformes de télésanté, remodelant fondamentalement les flux de travail cliniques.

Par mode de prestation du conseil : les modèles hybrides équilibrant flexibilité et présence

En 2025, la prestation de conseil hybride dominait le paysage, captant 44,21 % de la part de marché. Les organisations sont de plus en plus attirées par ce modèle, qui marie habilement les avantages en termes de coûts et la flexibilité géographique des missions à distance avec la profondeur des relations et les nuances culturelles qu'offrent les interactions sur site. En règle générale, cette approche utilise la prestation à distance pour les tâches routinières, telles que la formation, le suivi des progrès et la communication avec les parties prenantes, tout en réservant la présence sur site aux moments clés. Ceux-ci comprennent les ateliers pour dirigeants, l'activation des réseaux de changement et le soutien au démarrage. Selon le rapport sur les tendances du conseil 2025 de Deloitte, les missions hybrides ont surpassé les modèles entièrement à distance et entièrement sur site, affichant des scores de satisfaction client supérieurs de 18 %. Ce succès est attribué à une allocation optimisée des ressources et à la flexibilité d'adapter l'implication des praticiens aux besoins spécifiques de la phase de transformation.

Le conseil à distance et virtuel connaît une expansion robuste, progressant à un TCAC de 9,68 %, le plus rapide parmi les modes de prestation. Cette croissance est largement due à la maturité des plateformes technologiques et à un confort organisationnel croissant avec la collaboration distribuée pour des services de conseil complexes. Le paysage post-pandémique a vu une normalisation des outils tels que la collaboration vidéo, les tableaux blancs numériques et la communication asynchrone. Cette évolution a dissipé la croyance de longue date que la gestion du changement nécessite une présence physique pour le développement des relations et l'adoption. L'analyse 2025 de PwC a mis en évidence une étape importante : les missions de gestion du changement à distance ont égalé l'efficacité de leurs homologues sur site pour la première fois. Cette parité a été largement portée par les avancées dans les techniques de facilitation virtuelle et l'émergence de plateformes spécialisées adaptées aux tâches de transformation distribuées. Le pivot vers la prestation à distance élargit non seulement l'accès des cabinets de conseil aux talents mondiaux, mais leur permet également de servir des clients sur des marchés secondaires, où l'expertise locale en gestion du changement peut être rare. Cependant, cette évolution intensifie également la concurrence, à mesure que l'effacement des barrières géographiques devient évident.

Analyse géographique

L'Amérique du Nord a généré 38,43 % des revenus mondiaux en 2025, soutenue par des écosystèmes de praticiens solides et des dépenses des entreprises dans les secteurs de la finance, de la technologie et de la santé. Les multinationales américaines intègrent des jalons de gestion du changement dans leurs bureaux de gestion de programme, assurant une demande de base stable. La croissance se modère à mesure que les grands acheteurs internalisent les activités répétables et automatisent les analyses, mais les besoins en conseil persistent pour des sujets de pointe tels que la gouvernance de l'IA générative. Le Canada s'appuie sur l'expertise en gestion du changement pour la numérisation des services publics et la décarbonation du secteur des ressources, maintenant le pipeline régional stable. Les vents contraires économiques pourraient retarder les initiatives discrétionnaires, mais les exigences réglementaires dans les secteurs de la santé et de la finance constituent un contrepoids.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 10,22 %. La modernisation industrielle de la Chine pousse les conglomérats d'État à adopter des lignes de production allégées et définies par logiciel, ce qui nécessite à son tour une requalification de la main-d'œuvre à grande échelle. Les champions des services informatiques indiens intègrent la gestion du changement dans la prestation mondiale, tandis que les entreprises nationales adoptent des cadres formels pour remporter des contrats à l'exportation. Les économies d'Asie du Sud-Est se tournent vers les consultants à mesure que les gouvernements numérisent les systèmes fiscaux, d'octroi de licences et de protection sociale, augmentant la sophistication de la demande locale. Le Japon et la Corée du Sud posent des défis culturels aux méthodologies occidentales, incitant à la localisation des modèles d'engagement des parties prenantes qui respectent la prise de décision par consensus. Dans toute la région, des lois strictes sur la localisation des données influencent les choix d'outils, favorisant les fournisseurs disposant d'offres cloud spécifiques à la région.

L'Europe affiche une croissance à rythme modéré, portée par la législation ESG, les évolutions démographiques et les efforts de productivité post-pandémiques. L'Industrie 4.0 allemande accélère les transformations des usines, et les établissements financiers du Royaume-Uni rénovent leurs opérations pour naviguer dans la divergence réglementaire post-Brexit. L'Europe du Sud voit des modernisations du secteur public financées par les subventions NextGenerationEU, élargissant le marché adressable. La conformité au RGPD complique les déploiements d'analyses, mais les entreprises qui proposent des solutions respectueuses de la vie privée dès la conception gagnent un avantage concurrentiel. L'Amérique du Sud, menée par le Brésil, enregistre une adoption naissante mais en accélération, notamment dans les secteurs bancaire, énergétique et du commerce de détail. La volatilité des devises et les cycles budgétaires créent des risques de rythme pour les projets, mais l'expansion des paiements numériques et du commerce électronique stimule les réformes nécessaires. Le Moyen-Orient, propulsé par des programmes nationaux de diversification, investit dans le changement culturel pour soutenir la compétitivité du secteur privé. L'Afrique reste modeste mais prometteuse, car la banque mobile et la numérisation du secteur public ouvrent des opportunités sur des marchés vierges ; néanmoins, la rareté des praticiens et les contraintes de financement tempèrent les perspectives à court terme.

Paysage concurrentiel

Le marché du conseil en gestion du changement présente une fragmentation modérée, les dix premiers prestataires représentant collectivement environ 45 à 50 % des revenus. Les grands réseaux comptables vendent habilement des services de gestion du changement en complément de leurs offres, en s'appuyant sur leurs relations d'audit établies. Cette stratégie capitalise non seulement sur la confiance qu'ils ont bâtie avec leurs clients, mais souligne également leurs références en matière de conformité. Pendant ce temps, les cabinets de stratégie, forts de leur accès au niveau du conseil d'administration et de leurs recherches sectorielles approfondies, positionnent la gestion du changement comme un élément central de l'exécution de la stratégie. Ce positionnement leur permet souvent de décrocher des projets qui entremêlent des reconceptions à l'échelle de l'entreprise avec des réalignements culturels essentiels. Par ailleurs, les géants des services technologiques intègrent harmonieusement l'accompagnement au changement dans leurs portefeuilles de transformation numérique. Cette intégration leur permet de proposer des solutions complètes, couvrant tout, de la sélection et de la mise en œuvre des logiciels à l'assurance de l'adoption par les utilisateurs. Les cabinets spécialisés, comme Prosci, se taillent une niche en monétisant la formation et la certification, cultivant ainsi des écosystèmes de praticiens internes qui défendent et propagent leurs méthodologies.

Dans ce paysage concurrentiel, les stratégies sont de plus en plus centrées sur la différenciation par les outils. Les prestataires canalisent leurs investissements dans des technologies avancées, exploitant les analyses de sentiment pilotées par l'IA, les modèles d'adoption prédictifs et les plateformes d'adoption numérique pour garantir des résultats tangibles. La tendance aux acquisitions est évidente, avec un intérêt marqué pour les spécialistes de niche dotés d'une expertise ESG ou de logiciels propriétaires. Cela est souligné par une série d'opérations annoncées au cours de la période 2024-2025. Les nouveaux entrants, notamment les éditeurs de logiciels, regroupent de manière innovante des services de conseil pour accélérer les renouvellements de licences, brouillant ainsi les frontières traditionnelles entre conseil et offres de produits. Le défi de la rareté des talents est omniprésent, incitant les entreprises à nouer des partenariats avec des universités et à créer des académies internes, dans le but de cultiver et d'élargir leur vivier de praticiens.

Les cabinets régionaux de niche se taillent leur place en exploitant des connaissances culturelles approfondies et des spécialisations sectorielles. Souvent, ils se retrouvent sous-traités dans des cadres mondiaux plus larges. Cependant, à mesure que le marché évolue, les pressions sur les prix s'intensifient, notamment pour les services perçus comme banalisés. Cela a conduit de nombreux acteurs établis à pivoter vers des modèles de tarification basés sur la valeur, directement liés aux indicateurs clés de performance d'adoption. À l'avenir, si une consolidation modérée semble probable, l'importance durable des achats centrés sur les relations et l'influence des réglementations locales garantissent qu'il reste encore une place suffisante pour les acteurs de niche.

Leaders du secteur du conseil en gestion du changement

Deloitte Touche Tohmatsu Limited

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Accenture a élargi sa pratique de gestion du changement en acquérant un cabinet de conseil européen axé sur les critères ESG, ajoutant 450 praticiens et des cadres propriétaires.

- Décembre 2024 : Deloitte a lancé une plateforme d'analyse pilotée par l'IA qui prédit les schémas de résistance et les résultats de transformation avec une précision de 78 %.

- Novembre 2024 : PwC a formé une alliance avec Microsoft pour intégrer des services de gestion du changement dans les déploiements de Microsoft 365 et Dynamics 365.

- Octobre 2024 : Prosci s'est associé à cinq universités indiennes pour certifier 5 000 praticiens d'ici 2027, atténuant les pénuries de talents en Asie du Sud.

Portée du rapport mondial sur le marché du conseil en gestion du changement

Le rapport sur le marché du conseil en gestion du changement est segmenté par type de service (stratégie et planification, formation et développement, mise en œuvre des processus, communication et engagement, soutien à la pérennité du changement, intégration des plateformes d'adoption numérique, analyse du changement et mesure), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité (technologies de l'information et télécommunications, santé et sciences de la vie, industrie manufacturière, services financiers, commerce de détail et commerce électronique, gouvernement et secteur public, énergie et services publics, éducation, transport et logistique), mode de prestation du conseil (conseil sur site, conseil à distance et virtuel, conseil hybride) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie et planification |

| Formation et développement |

| Mise en œuvre des processus |

| Communication et engagement |

| Soutien à la pérennité du changement |

| Intégration des plateformes d'adoption numérique |

| Analyse du changement et mesure |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Industrie manufacturière |

| Services financiers |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Énergie et services publics |

| Éducation |

| Transport et logistique |

| Conseil sur site |

| Conseil à distance et virtuel |

| Conseil hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de service | Stratégie et planification | |

| Formation et développement | ||

| Mise en œuvre des processus | ||

| Communication et engagement | ||

| Soutien à la pérennité du changement | ||

| Intégration des plateformes d'adoption numérique | ||

| Analyse du changement et mesure | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'activité | Technologies de l'information et télécommunications | |

| Santé et sciences de la vie | ||

| Industrie manufacturière | ||

| Services financiers | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Énergie et services publics | ||

| Éducation | ||

| Transport et logistique | ||

| Par mode de prestation du conseil | Conseil sur site | |

| Conseil à distance et virtuel | ||

| Conseil hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du conseil en gestion du changement d'ici 2031 ?

Il est prévu qu'il atteigne 3,29 milliards USD d'ici 2031.

À quelle vitesse le marché nord-américain croît-il ?

L'Amérique du Nord devrait se développer à un taux légèrement inférieur au TCAC mondial de 9,02 % en raison d'une plus grande maturité, mais reste le plus grand contributeur régional.

Quelle catégorie de service connaît la croissance la plus rapide ?

L'analyse du changement et la mesure progressent à un TCAC de 10,43 %, car les clients exigent un suivi du retour sur investissement en temps réel.

Pourquoi les modèles de travail hybride stimulent-ils la demande de conseil ?

Les modalités hybrides nécessitent un réalignement culturel, une refonte des réunions et des systèmes de performance inclusifs que la plupart des entreprises ne possèdent pas en interne.

Quel est le principal obstacle à une transformation réussie ?

La résistance de l'encadrement intermédiaire, due à l'incertitude des rôles et aux priorités concurrentes, reste le principal défi d'exécution.

Comment les petites et moyennes entreprises accèdent-elles à l'expertise en gestion du changement ?

Les prestataires proposent des boîtes à outils modulaires, du coaching virtuel et une tarification par abonnement qui abaissent les seuils de coût et soutiennent un TCAC d'adoption de 9,32 % parmi les PME.

Dernière mise à jour de la page le: