Taille et part du marché américain des services de conseil en gestion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

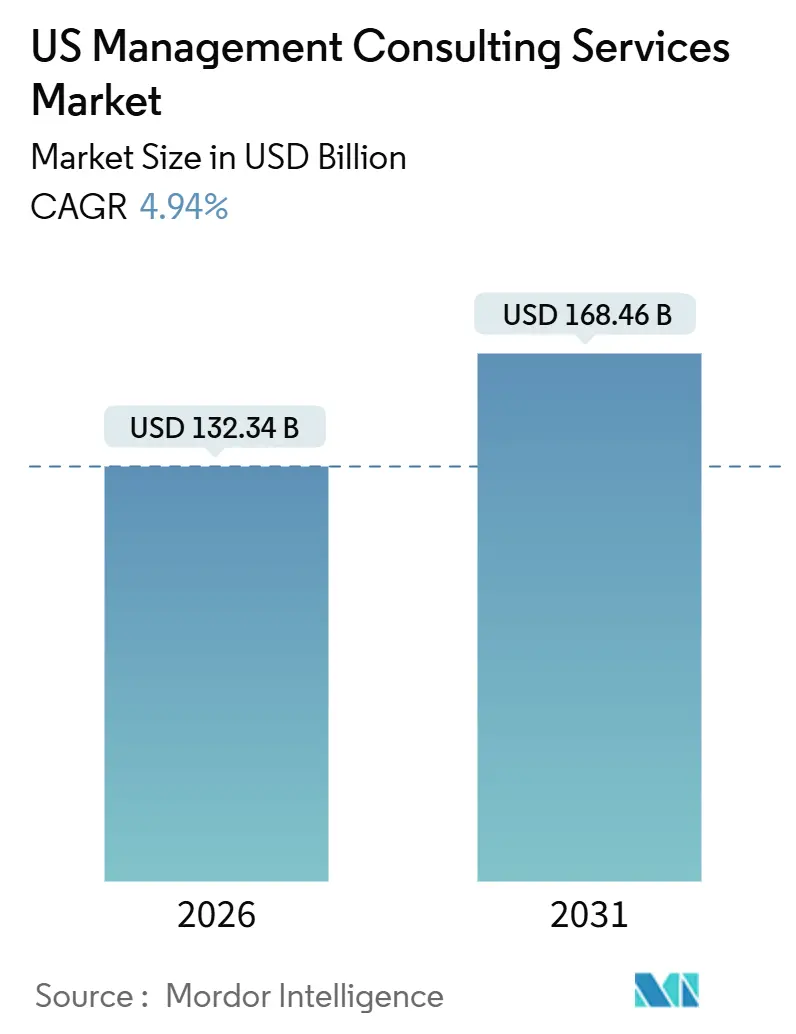

| Taille du Marché (2026) | 132.34 Milliards de dollars |

| Taille du Marché (2031) | 168.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des services de conseil en gestion par Mordor Intelligence

La taille du marché américain des services de conseil en gestion a atteint 132,34 milliards USD en 2026 et devrait progresser jusqu'à 168,46 milliards USD d'ici 2031, avançant à un TCAC de 4,94 % sur la période de prévision. L'évolution des priorités des clients vers la transformation numérique, la conformité réglementaire et les engagements basés sur les résultats remodèle les dépenses en conseil. Les entreprises fusionnent la migration vers le cloud, le déploiement de l'IA générative et la cybersécurité à confiance zéro dans des programmes de modernisation unifiés, encourageant les cabinets de conseil à allier stratégie et compétences approfondies en mise en œuvre. Dans le même temps, les entreprises du Fortune 500 développent des unités de stratégie internes qui captent les travaux d'optimisation courants auparavant confiés à des conseillers externes. L'inflation salariale, notamment au niveau des associés, comprime les marges, forçant les cabinets à automatiser les tâches des consultants juniors et à expérimenter des modèles à honoraires fixes ou à partage des gains. L'intensité concurrentielle s'accentue à mesure que les hyperscalers formalisent des partenariats de co-livraison qui brouillent la frontière entre la fourniture d'infrastructure et le conseil stratégique.

Principaux enseignements du rapport

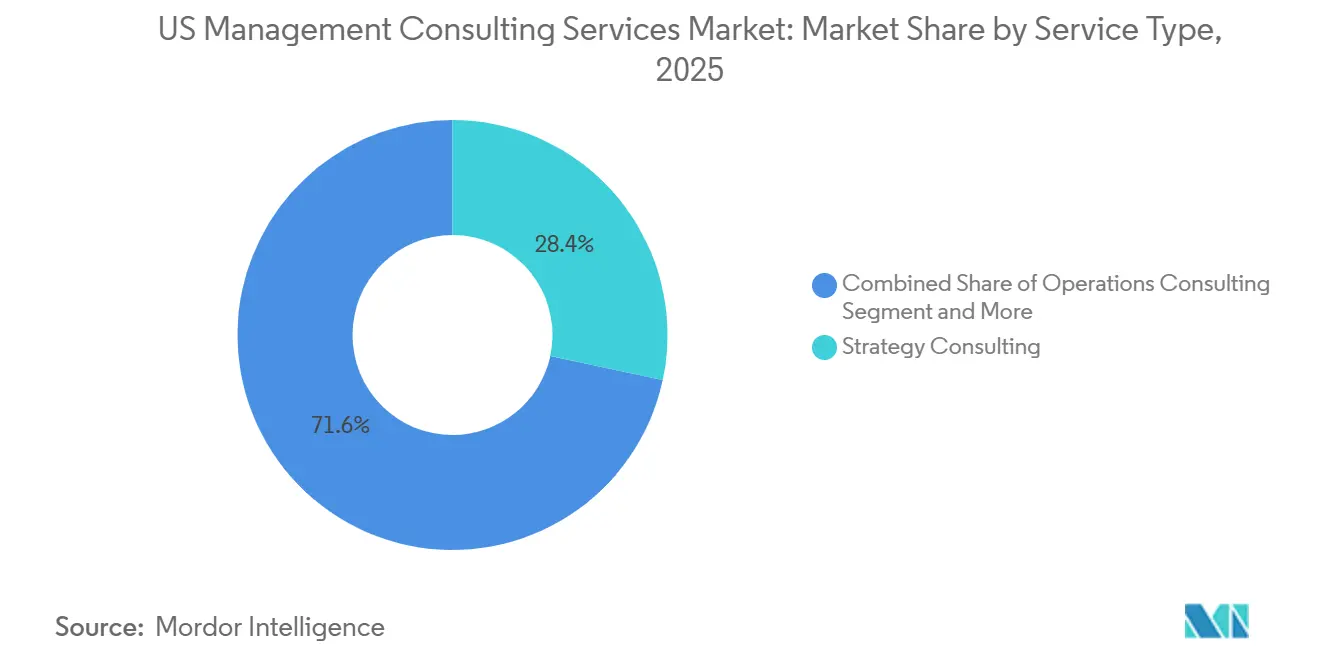

- Par type de service, le conseil en stratégie a dominé avec une part de revenus de 28,36 % en 2025, tandis que le conseil en technologie progresse à un TCAC de 5,88 % jusqu'en 2031.

- Par taille de client, les grandes entreprises ont contrôlé 72,16 % des dépenses en 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 5,96 % jusqu'en 2031.

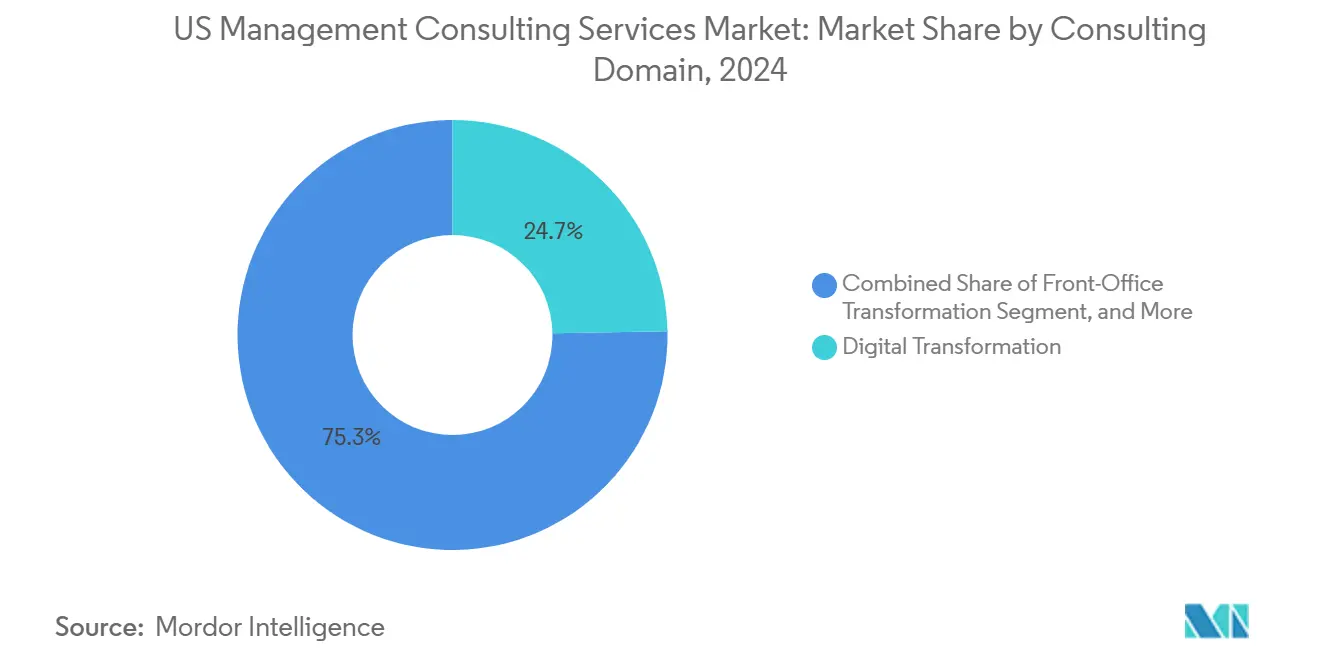

- Par domaine de conseil, la transformation numérique a représenté 24,73 % de la part de marché américain des services de conseil en gestion en 2025 et progresse à un TCAC de 6,11 % sur la période de prévision.

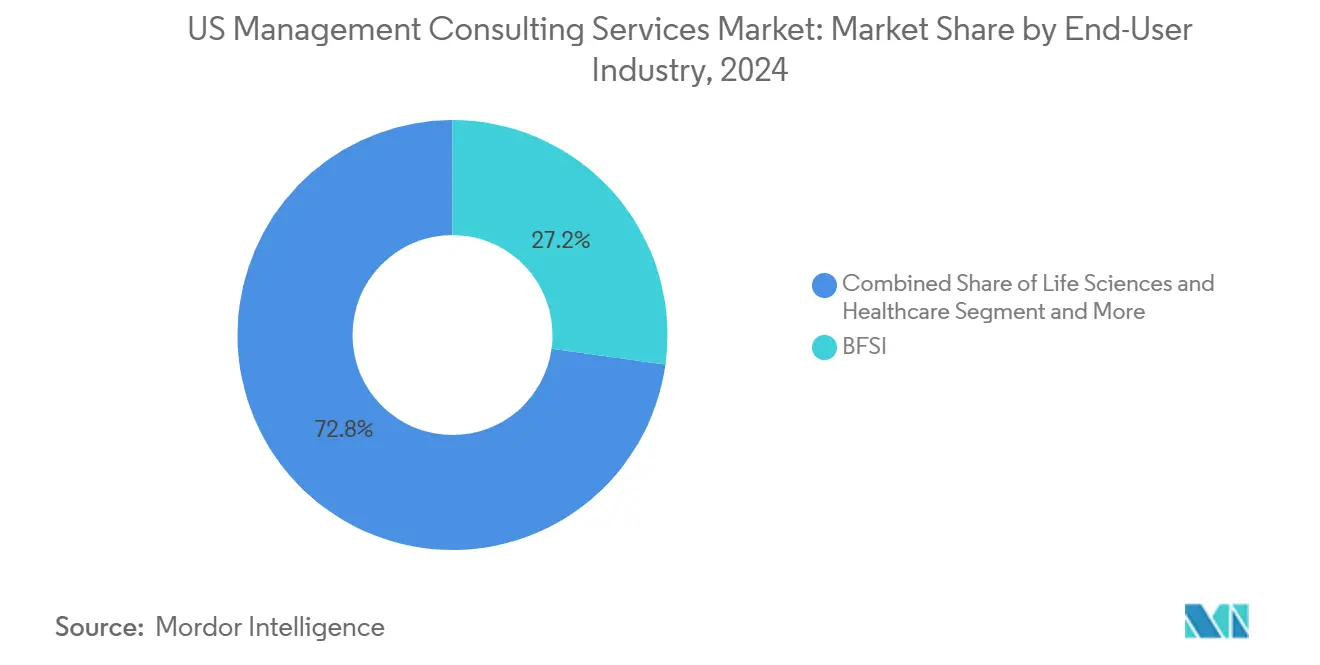

- Par secteur d'utilisation final, les sciences de la vie et la santé ont affiché le TCAC le plus rapide à 6,21 %, dépassant les services bancaires, financiers et d'assurance, qui détenaient 21,52 % de la valeur 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des services de conseil en gestion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande de transformation axée sur le numérique | +1.2% | National, porté par les pôles technologiques et les corridors industriels | Moyen terme (2 à 4 ans) |

| Dépenses de conseil liées à la réglementation | +0.9% | Centres BFSI et pôles biopharma | Court terme (≤ 2 ans) |

| Réduction des coûts et excellence opérationnelle | +0.6% | Régions manufacturières et industrielles | Moyen terme (2 à 4 ans) |

| Adoption de la tarification basée sur les résultats | +0.4% | Premiers adoptants dans les secteurs technologique et de la santé | Long terme (≥ 4 ans) |

| Copilotes d'IA générative créant des espaces blancs | +0.8% | Entreprises pionnières dans les secteurs technologique et du commerce de détail | Moyen terme (2 à 4 ans) |

| Partenariats de conseil portés par les écosystèmes | +0.7% | Secteurs matures dans le cloud à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de transformation axée sur le numérique

Les entreprises consolident des projets de modernisation auparavant cloisonnés en programmes à l'échelle de l'entreprise qui relient l'expérience client, la visibilité de la chaîne d'approvisionnement et l'automatisation du lieu de travail à une thèse d'investissement unique. Les clients du secteur manufacturier déploient des capteurs Internet des objets qui réduisent les temps d'arrêt imprévus jusqu'à 50 %, générant un retour sur investissement rapide qui justifie des honoraires de conseil élevés. Les banques re-platforment leurs systèmes centraux sur des infrastructures cloud natives pour répondre aux mandats de paiement en temps réel, une démarche qui exige à la fois une maîtrise réglementaire et une discipline en gestion du changement. Ce moteur oriente donc les dépenses vers les cabinets qui intègrent stratégie, ingénierie et services gérés dans un seul engagement. À mesure que les programmes de transformation s'élargissent, les conseils d'administration exigent de plus en plus des contrats basés sur les résultats avec des tableaux de bord suivant la création de valeur en temps réel.

Les copilotes d'IA générative créent des espaces blancs dans le conseil

Les grands modèles de langage automatisent la recherche, la production de présentations et la révision de documents, réduisant la dépendance à la main-d'œuvre des consultants juniors tout en créant une nouvelle demande de conseil en ingénierie de prompts, en ajustement de modèles et en gouvernance de l'IA. Boston Consulting Group a élargi son unité BCG X en 2024, intégrant des ingénieurs en apprentissage automatique dans les engagements pour co-développer des modèles propriétaires plutôt que de simplement conseiller sur la sélection de fournisseurs. Accenture a annoncé des réservations d'IA générative dépassant 3 milliards USD pour l'exercice 2024, signal que les clients souhaitent des services de construction de bout en bout, et non des recommandations sous forme de présentations PowerPoint. La tarification basée sur les résultats devient réalisable car l'IA fournit une télémétrie en direct sur les gains de productivité, permettant aux honoraires de s'ajuster aux bénéfices réalisés. Pourtant, cette même technologie banalise les tâches à faible valeur ajoutée, obligeant les cabinets à recycler les juniors vers des synthèses de plus haut niveau et la facilitation auprès des directions générales.

Dépenses de conseil liées à la réglementation

L'élaboration de règles s'intensifie dans les domaines de la divulgation climatique, des normes de fonds propres et des approbations de médicaments. La Securities and Exchange Commission a finalisé les exigences de déclaration des émissions en 2024, obligeant les émetteurs cotés en bourse à intégrer les indicateurs de portée 1 et de portée 2 dans leurs dépôts.[1]U.S. Securities and Exchange Commission, "La SEC finalise les règles de divulgation climatique," Sec.gov La Food and Drug Administration a élargi son programme pilote d'examen oncologique en temps réel en 2025, raccourcissant les cycles d'approbation à six mois mais exigeant des soumissions de données en continu. Par ailleurs, la Réserve fédérale devrait finaliser les règles finales de Bâle III en 2026, augmentant les calculs d'actifs pondérés par le risque pour le risque opérationnel et le risque de marché.[2]Réserve fédérale, "Proposition finale de Bâle III," Federalreserve.gov Ces mandats qui se chevauchent orientent les clients BFSI et biopharma vers des cabinets de conseil dotés d'anciens régulateurs et de technologues sectoriels capables d'interpréter les orientations tout en concevant des infrastructures technologiques conformes.

Partenariats de conseil portés par les écosystèmes avec les hyperscalers

Les fournisseurs de cloud s'associent aux cabinets de conseil pour co-livrer stratégie et infrastructure. Amazon Web Services a renforcé sa collaboration avec Bain en 2024 pour accélérer les migrations clients et les déploiements d'IA générative. Microsoft et Ernst and Young ont intégré les services Azure AI dans les flux de travail d'audit la même année pour automatiser l'examen des documents. Google Cloud et Boston Consulting Group ont formé une pratique conjointe autour de Vertex AI, accordant aux cabinets de conseil un accès anticipé aux fonctions bêta qui différencient leurs offres. Les clients bénéficient d'un accès unique à la capacité cloud, aux outils d'IA et à la gestion du changement, tandis que les partenaires partagent les revenus de mise en œuvre et la portée marketing. Le modèle gagne du terrain dans les secteurs sensibles aux données tels que la santé et la finance, où les plans directeurs de cloud hybride exigent à la fois une rigueur technique et une conscience réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Inflation salariale des talents en conseil | -0.7% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Développement de cabinets de conseil internes par les clients | -0.5% | Pôles Fortune 500 | Moyen terme (2 à 4 ans) |

| L'IA générative banalisant les tâches à forte intensité de recherche | -0.4% | Cabinets à fort levier junior | Moyen terme (2 à 4 ans) |

| Places de marché de conseil banalisées | -0.3% | Adoption précoce dans les services technologiques et professionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation salariale des talents en conseil

La rémunération médiane des associés a grimpé à 672 000 USD en 2024, les associés en stratégie percevant environ 1,07 million USD, dépassant largement la hausse du budget salarial de 3,9 % que The Conference Board avait projetée pour 2025.[3]The Conference Board, "Budgets d'augmentation de salaires 2025," Conference-board.org Les sociétés de capital-investissement et les géants technologiques débauchent des conseillers expérimentés pour piloter les transformations des sociétés en portefeuille, faisant grimper les références salariales et entraînant un taux de rotation des associés 49 % supérieur aux normes historiques. La politique d'immigration ajoute une pression supplémentaire : le passage en 2024 à un processus de sélection H-1B pondéré par le salaire relève les planchers salariaux pour les recrutements internationaux.[4]U.S. Citizenship and Immigration Services, "Processus de sélection pondéré par le salaire pour le visa H-1B," Uscis.gov Pour préserver leurs marges, les cabinets de conseil automatisent les tâches répétitives, rééquilibrent les pyramides de personnel et expérimentent des centres de livraison offshore dans des localités à moindre coût.

Développement de cabinets de conseil internes par les clients

Les organisations du Fortune 500 constituent des équipes de conseil internes composées d'anciens de McKinsey, Bain, Boston Consulting Group et Deloitte. Ces unités gèrent les actualisations stratégiques, l'intégration post-fusion et l'excellence opérationnelle sans frais externes, préservant les connaissances institutionnelles et accélérant les cycles de décision. Les sponsors de capital-investissement suivent la même tendance en intégrant des experts en création de valeur dans les sociétés en portefeuille pour améliorer l'EBITDA avant la cession. Bien que les équipes internes excellent dans les projets riches en contexte, elles manquent de benchmarking intersectoriel et de capacité de transformation à grande échelle, ce qui conduit les entreprises à faire appel à des cabinets externes pour les initiatives disruptives. Le schéma de demande qui en résulte encourage les cabinets de conseil à se différencier par des données propriétaires, des alliances technologiques profondes et des garanties d'impact mesurable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil en technologie accélère la modernisation

La taille du marché américain des services de conseil en gestion pour le conseil en technologie est en voie de se développer à un TCAC de 5,88 % jusqu'en 2031, dépassant les pratiques traditionnelles ancrées dans la stratégie pure. Les clients orientent leurs budgets vers l'architecture cloud, le renforcement de la cybersécurité et l'intégration de l'IA générative, des domaines où la rapidité d'exécution prime sur les cadres théoriques. Le conseil en stratégie, tout en conservant 28,36 % des revenus 2025, voit sa croissance se modérer à mesure que les entreprises internalisent la planification stratégique et réservent les dépenses externes aux entrées sur des marchés complexes ou aux diligences raisonnables en matière de fusions-acquisitions. Le conseil en opérations retrouve un nouvel élan grâce aux jumeaux numériques et à la maintenance prédictive qui réduisent le besoin en fonds de roulement, tandis que le conseil financier bénéficie des mandats d'optimisation du capital liés à Bâle III et aux nouvelles règles de divulgation ESG. Le conseil en ressources humaines se réoriente vers des plateformes d'analyse de la main-d'œuvre qui cartographient les lacunes en compétences, et le conseil en risques et conformité reste un flux de revenus stable dans un contexte de volatilité réglementaire. La convergence du cloud, de l'IA et de la cybersécurité exige des offres de conseil intégrées, poussant les cabinets à maîtriser à la fois les phases de conception et de réalisation, une approche validée par les acquisitions successives par Accenture de spécialistes Oracle et Workday entre 2024 et 2025.

Les attentes des clients ont évolué des présentations vers une livraison de valeur continue ; les contrats en tant que service ont augmenté de 24 % d'une année sur l'autre au premier semestre 2024, soulignant l'appétit pour des modèles basés sur la consommation qui répartissent les coûts avec l'accumulation des bénéfices. Les engagements de conseil en technologie regroupent désormais architecture, mise en œuvre et services gérés sous une tarification basée sur les résultats, liant la rémunération des consultants à des indicateurs de productivité tels que la réduction du taux de défauts ou la compression des délais de cycle. La pression pour un déploiement rapide favorise les cabinets disposant d'alliances cloud profondes, d'accélérateurs propriétaires et d'équipes multidisciplinaires qui fusionnent stratèges, ingénieurs et gestionnaires du changement en une seule équipe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation cliente : les PME comblent l'écart de services

Les petites et moyennes entreprises accroissent leur part du marché américain des services de conseil en gestion à un TCAC de 5,96 % jusqu'en 2031, les plateformes cloud démocratisant l'accès aux outils d'analyse et de conseil. Les engagements modulaires permettent aux PME d'acheter une expertise ciblée — dépôts réglementaires, sélection de fournisseurs ou optimisation du marketing numérique — plutôt que des programmes de transformation complets. La tarification basée sur les résultats séduit les clients aux ressources limitées, prêts à partager les gains plutôt qu'à financer des honoraires horaires. Les outils d'analyse SaaS permettent un travail préparatoire interne, de sorte que les heures de conseil se concentrent sur des jugements à plus haute valeur ajoutée plutôt que sur la collecte de données. Cette tendance abaisse les barrières à l'entrée et fait émerger des boutiques spécialisées qui s'adressent exclusivement au marché intermédiaire avec des guides sectoriels et des kits de déploiement rapide.

Les grandes entreprises, cependant, conservent la part du lion des dépenses, maintenant 72,16 % des dépenses 2025. Leurs empreintes complexes, leur exposition multi-réglementaire et leurs enchevêtrements de systèmes hérités nécessitent des programmes pluriannuels dotés d'équipes pluridisciplinaires. La consolidation des fournisseurs est un thème récurrent : les clients souhaitent un accord-cadre de services unique couvrant les phases de stratégie, de construction et d'exploitation, avec des paiements par jalons qui lient les honoraires à des indicateurs clés de performance mesurables. Les acquisitions successives par Accenture d'Inspirage, Namos Solutions et Cientra illustrent comment les acteurs de grande envergure renforcent leur couverture de bout en bout pour rester sur les listes de fournisseurs préférés. Les grandes entreprises exigent également des tableaux de bord de valeur transparents, incitant les cabinets de conseil à intégrer des outils de télémétrie qui quantifient le retour sur investissement en quasi temps réel.

Par domaine de conseil : la transformation numérique maintient son élan

La transformation numérique a capté 24,73 % des revenus 2025 et devrait croître à un TCAC de 6,11 %, renforçant son rôle de noyau des agendas de changement des entreprises. Les organisations font passer les agents d'IA, les robots d'automatisation des processus robotiques et les architectures de maillage de données du stade pilote à la production à l'échelle des opérations mondiales. McKinsey a noté en 2024 que 72 % des entreprises américaines prévoient d'intégrer l'IA générative dans les applications orientées client dans les 12 mois. La taille du marché américain des services de conseil en gestion pour les missions de transformation numérique s'étend donc plus rapidement que les flux de travail traditionnels de stratégie d'entreprise. Les projets de transformation du front-office déploient l'IA conversationnelle, les moteurs de recommandation et le scoring prédictif des prospects qui réduisent le coût d'acquisition et améliorent les taux de conversion. La numérisation de la chaîne d'approvisionnement s'appuie sur des tours de contrôle et une traçabilité basée sur la blockchain pour atténuer les risques géopolitiques et tarifaires.

Les services de cyber-risque et de réglementation connaissent une montée en puissance parallèle, les incidents de rançongiciels ayant augmenté de 35 % d'une année sur l'autre en 2024 selon l'Agence de cybersécurité et de sécurité des infrastructures. Les clients recherchent donc des offres intégrant la conception à confiance zéro, l'automatisation de la conformité et une réponse aux incidents 24 heures sur 24. Les activités de fusions-acquisitions et de restructuration fluctuent avec les cycles de taux mais restent robustes dans la consolidation technologique et le commerce de détail en difficulté. Les consultants qui combinent expertise sectorielle, analyses basées sur les données et capacité de mise en œuvre indépendante des outils captent des engagements récurrents, notamment lorsqu'ils peuvent livrer des résultats dans le cadre de structures à partage des gains ou à honoraires fixes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les sciences de la vie prennent de l'avance

Les sciences de la vie et la santé mènent la croissance à un TCAC de 6,21 % jusqu'en 2031, portées par l'accélération des approbations de la FDA, les essais cliniques décentralisés et le remboursement basé sur la valeur. L'extension du programme d'examen oncologique en temps réel comprime les délais d'approbation des médicaments de 10 à 6 mois, exigeant des conceptions d'essais adaptatives et un dialogue continu avec les régulateurs. Les sponsors biopharma investissent dans les dispositifs portables, les bras de contrôle synthétiques et les architectures de tissu de données, nécessitant des cabinets de conseil maîtrisant à la fois la science clinique et l'ingénierie numérique. Les systèmes de prestataires naviguant vers les soins basés sur les résultats ont besoin d'analyses prédictives pour identifier les patients à haut risque et optimiser les parcours de soins, élargissant encore les opportunités de conseil. La taille du marché américain des services de conseil en gestion pour les missions dans les sciences de la vie est donc appelée à dépasser les moyennes horizontales.

Les services bancaires, financiers et d'assurance ont maintenu 21,52 % des dépenses 2025, avec une demande ancrée dans la recalibration des fonds propres de Bâle III, les paiements en temps réel et les API de banque ouverte. Les principes de résilience opérationnelle publiés par le Comité de Bâle en 2024 obligent les banques à cartographier les services critiques et à établir des objectifs de reprise. Les consultants fournissent des guides pour les tests de résistance, l'optimisation de la liquidité et la cyber-résilience, regroupant compétences technologiques, de risque et de conformité dans des mandats intégrés. Les secteurs des technologies de l'information et des télécommunications investissent massivement dans la densification de la 5G et l'informatique en périphérie, faisant appel à des conseillers pour la stratégie de spectre, le découpage du réseau et la cloudification. Les secteurs manufacturiers accélèrent l'adoption des jumeaux numériques, exigeant des capacités combinées en opérations et en données pour réduire les temps d'arrêt et le besoin en fonds de roulement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis détiennent une part significative des revenus mondiaux du conseil en gestion en raison de leur concentration de sièges sociaux de multinationales, d'investissements en capital-risque et de diversité réglementaire. Les pôles technologiques tels que San Francisco, Austin et Seattle génèrent une forte demande de services de conseil axés sur l'intelligence artificielle et les technologies cloud. Les centres financiers comme New York et Charlotte mènent les engagements liés à la gestion réglementaire et des risques, tandis que les régions manufacturières du Midwest attirent des conseillers spécialisés dans l'optimisation des installations nearshore. Les pôles biopharma de Boston et San Diego alimentent la demande de conseil en sciences de la vie, notamment auprès des cabinets qui intègrent la science clinique à l'ingénierie numérique.

Les lois sur la confidentialité au niveau des États, telles que la loi californienne sur la protection de la vie privée des consommateurs, nécessitent des cadres détaillés de gouvernance des données, accroissant le besoin de consultants en ingénierie de la confidentialité. Les États producteurs d'énergie investissent dans des stratégies de capture du carbone pour atteindre les objectifs d'émissions fédéraux et étatiques, créant des opportunités pour les services de conseil axés sur l'ESG. Les exigences réglementaires fédérales ajoutent une complexité supplémentaire, les entreprises devant se conformer simultanément aux mandats de la Securities and Exchange Commission sur le reporting climatique, de l'Agence de protection de l'environnement sur les plafonds d'émissions et de l'Administration de la sécurité et de la santé au travail sur les directives en milieu de travail. Les cabinets dotés d'une expertise en conformité multi-juridictionnelle et de centres de livraison localisés à proximité des sites clients sont bien positionnés pour sécuriser des affaires récurrentes.

La présence de centres de données d'hyperscalers en Virginie, en Oregon et en Iowa façonne les modèles de livraison du conseil en permettant des déploiements à faible latence. La croissance de 24 % des contrats en tant que service en 2024 souligne la préférence des clients pour des structures de frais alignées sur les résultats. Les cabinets de conseil établissent des opérations à proximité des pôles de données et forment des équipes agiles capables de déploiements cloud natifs rapides. Les viviers de talents régionaux soutiennent davantage la spécialisation, avec une expertise en cybersécurité concentrée à Washington D.C., des pôles d'analyse à Chicago et des studios de design à Los Angeles influençant la structure des pratiques de conseil.

Paysage concurrentiel

Les acteurs de premier rang tels que Deloitte, PwC, Accenture, McKinsey, EY, KPMG, Boston Consulting Group et Bain continuent de dominer les budgets des grandes entreprises grâce à leur portée mondiale, leur spécialisation sectorielle et leurs alliances technologiques. L'activité d'acquisition met en évidence un glissement vers la maîtrise des capacités de construction. Accenture a acquis Inspirage, Namos Solutions et Cientra pour renforcer son expertise Oracle et Workday. Deloitte a intégré Argano pour la transformation cloud, tandis que PwC a ajouté Surfaceink pour améliorer la conception de l'expérience client. Ces acquisitions permettent aux cabinets de regrouper stratégie, mise en œuvre et services gérés sous une seule facture, les aidant à défendre leur part de portefeuille contre les boutiques et les hyperscalers.

Les cabinets de conseil boutique réussissent en intégrant d'anciens régulateurs et des vétérans du secteur qui fournissent des informations en temps réel sur les cadres en évolution. Les hyperscalers influencent de plus en plus le paysage concurrentiel. Amazon Web Services, Microsoft Azure et Google Cloud nouent des relations avec les dirigeants de niveau C par le biais d'initiatives conjointes de mise sur le marché, déplaçant une partie de l'influence consultative vers les fournisseurs d'infrastructure. Les unités de conseil internes des entreprises du Fortune 500 intensifient la concurrence en gérant les travaux d'optimisation courants, poussant les conseillers externes à se concentrer sur les mandats de transformation. Les places de marché de produits de base qui mettent en relation les clients avec des experts individuels captent des projets plus petits mais manquent de l'envergure nécessaire pour gérer des programmes pluriannuels, permettant aux acteurs établis de maintenir leur emprise sur les engagements complexes.

Le paysage en évolution récompense les cabinets qui se différencient par des ensembles de données propriétaires, des accélérateurs sectoriels et des contrats liés à la performance. Les entreprises capables d'attirer et de retenir des talents multidisciplinaires tout en automatisant les tâches à faible valeur ajoutée atteindront des marges plus élevées. En revanche, les cabinets lents à adopter des modèles de livraison assistés par l'IA ou des écosystèmes de partenaires risquent d'être banalisés.

Leaders du secteur américain des services de conseil en gestion

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BearingPoint et ABeam Consulting ont lancé une coentreprise aux États-Unis, renforçant leur alliance stratégique. Opérant sous la marque BearingPoint en tant que BearingPoint NA LLC, l'entité basée à Chicago fournira des services complets de conseil et de mise en œuvre SAP, y compris SAP Business AI, ciblant les clients des Amériques avec un accent sur le marché américain.

- Septembre 2025 : Huron, un cabinet de conseil en gestion basé à Chicago, a acquis Wilson Perumal & Company (WP&C), un cabinet de conseil en stratégie et opérations basé à Dallas. Dans le cadre de l'acquisition, environ 30 membres de l'équipe WP&C rejoindront l'équipe Innosight de Huron.

- Avril 2025 : Bridgepoint a réalisé un investissement stratégique dans Argon and Co pour étendre le conseil en stratégie opérationnelle en Europe et aux États-Unis Bridgepoint Group.

- Février 2025 : Mercer, une activité de Marsh McLennan, a acquis SECOR Asset Management, ajoutant 21,5 milliards USD d'actifs sous gestion et 13,8 milliards USD d'actifs en conseil StockTitan.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des services de conseil en gestion comme l'ensemble des engagements de conseil et de mise en œuvre basés sur des honoraires, fournis par des cabinets de conseil externes dans les domaines de la stratégie, des opérations, de la technologie, de la finance, des ressources humaines et des sujets ESG spécialisés, à des clients nationaux dans tous les secteurs verticaux. Les revenus sont suivis au moment de la facturation en dollars américains nominaux pour les projets réalisés sur site, à distance ou via des modèles de livraison hybrides.

Exclusion du périmètre : les unités de conseil captives internes créées par des entreprises et les dépenses liées exclusivement aux activités d'audit, juridiques, d'études de marché ou de formation ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de service

- Conseil en opérations

- Conseil en stratégie

- Conseil financier

- Conseil en technologie

- Conseil en ressources humaines

- Conseil en risques et conformité

- Autre type de service

- Par taille d'organisation cliente

- Grandes entreprises

- Petites et moyennes entreprises

- Par domaine de conseil

- Stratégie d'entreprise

- Transformation du front-office

- Chaîne d'approvisionnement et opérations

- Transformation numérique

- Cyber-risque et réglementation

- Fusions-acquisitions et restructuration

- Autre domaine de conseil

- Par secteur d'utilisation final

- BFSI

- Sciences de la vie et santé

- Technologies de l'information et télécommunications

- Industrie manufacturière et industrielle

- Autre secteur d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des associés seniors de cabinets de conseil de premier rang, de niveau intermédiaire et de type boutique, ainsi que des responsables des achats dans les secteurs BFSI, de la santé et de l'industrie manufacturière dans le Nord-Est, le Midwest et la côte Ouest. Ces entretiens ont permis de clarifier les tailles moyennes des projets, les variations d'utilisation et les attentes en matière de pression sur les prix, nous permettant d'ajuster les indicateurs secondaires et de combler les lacunes d'information.

Recherche documentaire

Nous avons commencé par des données macroéconomiques accessibles au public provenant du Bureau of Labor Statistics des États-Unis, du Bureau of Economic Analysis, de l'International Trade Administration et du Census Bureau, qui décrivent l'emploi, les masses salariales et les flux commerciaux liés au NAICS 54161. Les documents sectoriels de l'Association of Management Consulting Firms et les livres blancs hébergés dans des revues à comité de lecture ont fourni des taux de pénétration pour les dépenses de conseil en numérique et en durabilité. Les formulaires 10-K, les présentations aux investisseurs et les dépôts de formulaires 10-Q des entreprises nous ont aidés à estimer les budgets de conseil des grandes entreprises, tandis que les communiqués de presse ont suivi les tarifs journaliers moyens des projets. Les bases de données par abonnement telles que D&B Hoovers pour les répartitions de revenus au niveau des entreprises, Dow Jones Factiva pour les contrats remportés et Questel pour les thèmes d'innovation liés aux brevets ont apporté une couleur granulaire sur l'intensité concurrentielle et les déclencheurs de la demande. Les sources documentaires répertoriées sont illustratives ; de nombreuses références supplémentaires ont été consultées pour la collecte de données et la vérification.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant ancre le marché. Nous calibrons d'abord les dépenses totales adressables en utilisant les données d'exportation de services du Bureau of Economic Analysis, les multiples d'effectifs de consultants et la progression des taux facturables moyens, qui sont ensuite recoupés avec des agrégations de fournisseurs échantillonnées de grands cabinets de conseil cotés. Les variables clés comprennent : 1) l'inflation salariale des consultants, 2) la croissance des dépenses informatiques des entreprises, 3) le nombre de transactions de fusions-acquisitions, 4) la fréquence des changements réglementaires dans le secteur de la santé, et 5) les taux d'adoption des outils de livraison assistés par l'IA générative. Les prévisions jusqu'en 2030 sont produites par régression multivariée sur ces moteurs et testées sous contrainte avec une analyse de scénarios pour les cas de récession et d'automatisation rapide. Les lacunes de données dans les revenus des petits cabinets sont comblées en appliquant des ratios revenus par employé validés, recueillis lors d'entretiens primaires.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par une révision par les pairs en deux étapes par des analystes ; les signaux d'anomalie déclenchent un recalcul, et les chiffres finaux ne sont validés qu'après que la variance par rapport aux séries historiques tombe dans des fourchettes prédéfinies. Nous actualisons l'ensemble de données annuellement ; des mises à jour en cours de cycle interviennent lorsque des événements importants, tels qu'une réforme fiscale ou une grande opération de fusions-acquisitions dans le conseil, modifient les hypothèses de base. Avant la livraison, un analyste effectue un point de contrôle actualisé afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre référence du marché américain des services de conseil en gestion est fiable

Les estimations publiées divergent fréquemment parce que les éditeurs choisissent différents périmètres de services, types de clients et cadences d'actualisation.

Les principaux facteurs d'écart comprennent le mélange des honoraires propres des consultants avec les revenus d'externalisation des processus métier dans certaines études, les traitements différents des unités captives internes, et les ajustements ponctuels de devises ou de parité de pouvoir d'achat qui gonflent les totaux. La focalisation disciplinée de Mordor sur le travail de conseil externe pur, son actualisation annuelle et ses entretiens primaires en direct évitent ces distorsions, ce qui est là où Mordor Intelligence se différencie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 125,56 milliards USD (2025) | ||

| 399,3 milliards USD (2024) | Association sectorielle A | Combine les équipes internes captives et les honoraires d'externalisation des ressources humaines |

| 407,3 milliards USD (2025) | Cabinet de conseil mondial B | Utilise la valeur des projets réservés, et non les revenus reconnus, et inclut le conseil en relations publiques |

| 30,76 milliards USD (2024) | Fournisseur de données de marché C | Couvre uniquement le marché intermédiaire et exclut les segments de conseil en technologie |

En résumé, en sélectionnant un périmètre clair, en ancrant les données dans des statistiques officielles et en validant les hypothèses avec des praticiens du secteur, notre référence offre un point de départ équilibré et transparent que les décideurs peuvent tracer et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain des services de conseil en gestion en 2026 ?

Le marché s'élevait à 132,34 milliards USD en 2026, avec une valeur projetée de 168,46 milliards USD d'ici 2031.

Quel domaine de conseil se développe le plus rapidement ?

La transformation numérique mène avec un TCAC de 6,11 %, portée par le déploiement de l'IA, la migration vers le cloud et les mandats de cybersécurité.

Pourquoi les services de conseil en technologie gagnent-ils du terrain ?

Les entreprises privilégient l'architecture cloud, l'intégration de l'IA générative et la sécurité à confiance zéro, des domaines qui nécessitent une mise en œuvre pratique aux côtés d'une orientation stratégique.

Qu'est-ce qui stimule la demande dans le secteur des sciences de la vie ?

Les voies d'approbation accélérées de la FDA et les essais cliniques décentralisés exigent des cabinets de conseil qui combinent expertise réglementaire et capacités en santé numérique.

Comment les modèles de tarification évoluent-ils ?

Les clients favorisent de plus en plus les contrats basés sur les résultats ou à partage des gains qui lient les honoraires à des améliorations commerciales mesurables plutôt qu'aux heures facturables.

Dernière mise à jour de la page le: