Taille et parts du marché du conseil stratégique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

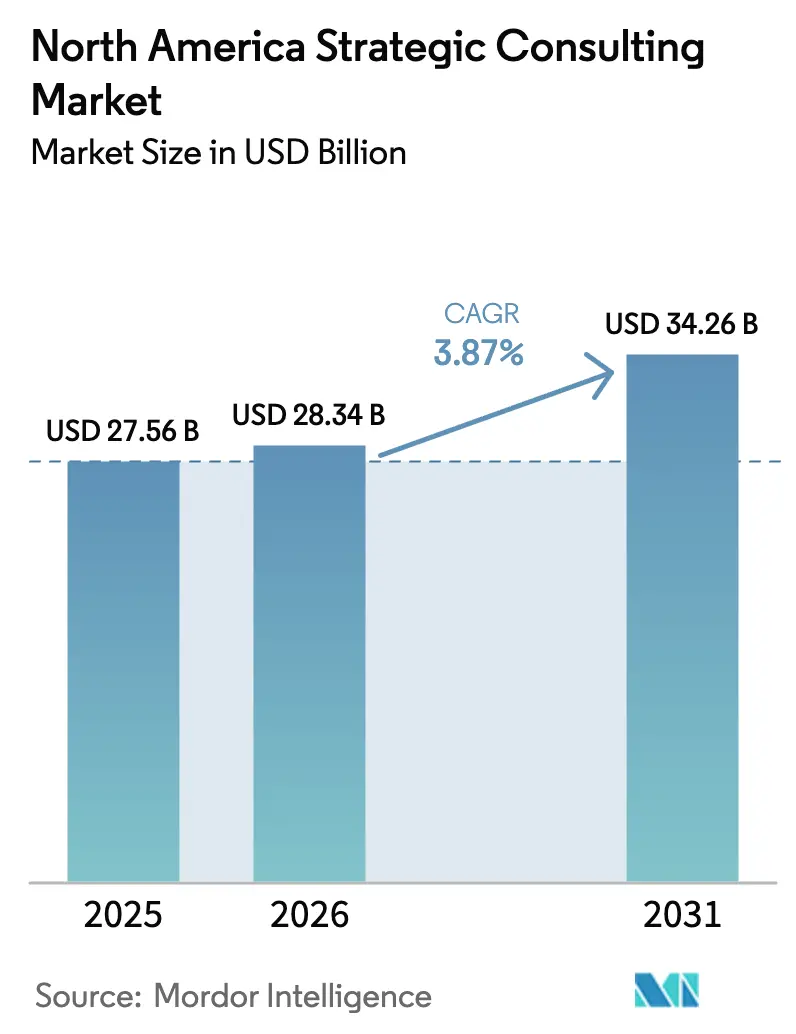

| Taille du marché de l'année de base (2025) | 27.56 Milliards de dollars |

| Taille du Marché (2026) | 28.34 Milliards de dollars |

| Taille du Marché (2031) | 34.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

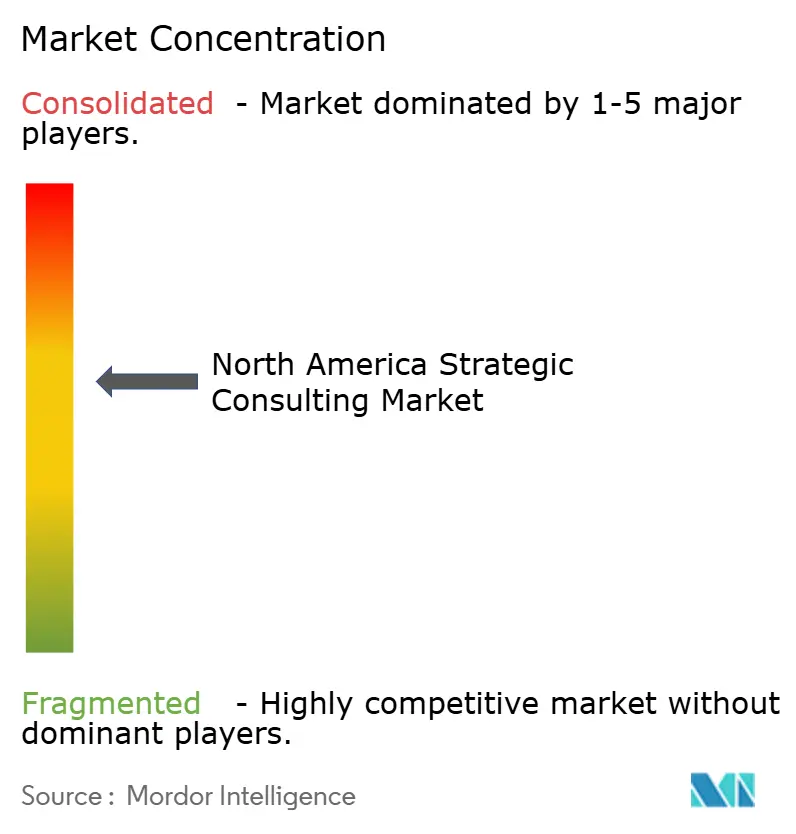

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil stratégique en Amérique du Nord par Mordor Intelligence

La taille du marché du conseil stratégique en Amérique du Nord est projetée à 27,56 milliards USD en 2025, 28,34 milliards USD en 2026, et devrait atteindre 34,26 milliards USD d'ici 2031, avec un TCAC de 3,87 % de 2026 à 2031. La demande soutenue de conseil externe persiste même lorsque les clients développent des équipes d'analyse internes et des plateformes de décision pilotées par des algorithmes. Les cabinets de conseil pivotent vers des contrats liés aux résultats, des boîtes à outils d'intelligence artificielle propriétaires et une spécialisation sectorielle plus poussée afin de préserver leur pouvoir de fixation des prix. Il en résulte un marché du conseil stratégique en Amérique du Nord qui croît régulièrement tout en se transformant rapidement, tant dans la composition des services que dans le modèle de prestation. La pression concurrentielle s'intensifie à mesure que des spécialistes numériques de niche courtisent les clients du marché intermédiaire, autrefois servis presque exclusivement par des intégrateurs mondiaux.

Principaux enseignements du rapport

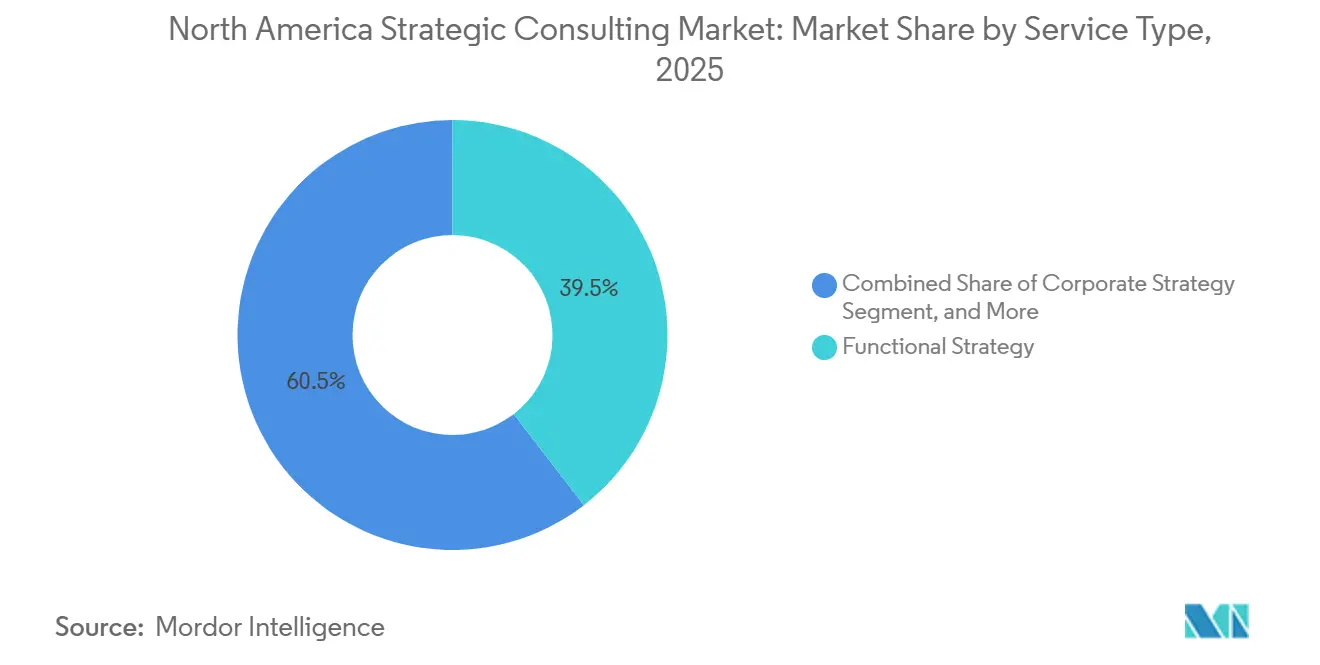

- Par type de service, la stratégie fonctionnelle a représenté 39,53 % des parts de revenus en 2025, tandis que la stratégie numérique et l'innovation devraient s'accélérer à un TCAC de 4,65 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 62,89 % des parts du marché du conseil stratégique en Amérique du Nord en 2025, tandis que les petites entreprises devraient se développer à un TCAC de 4,86 % jusqu'en 2031.

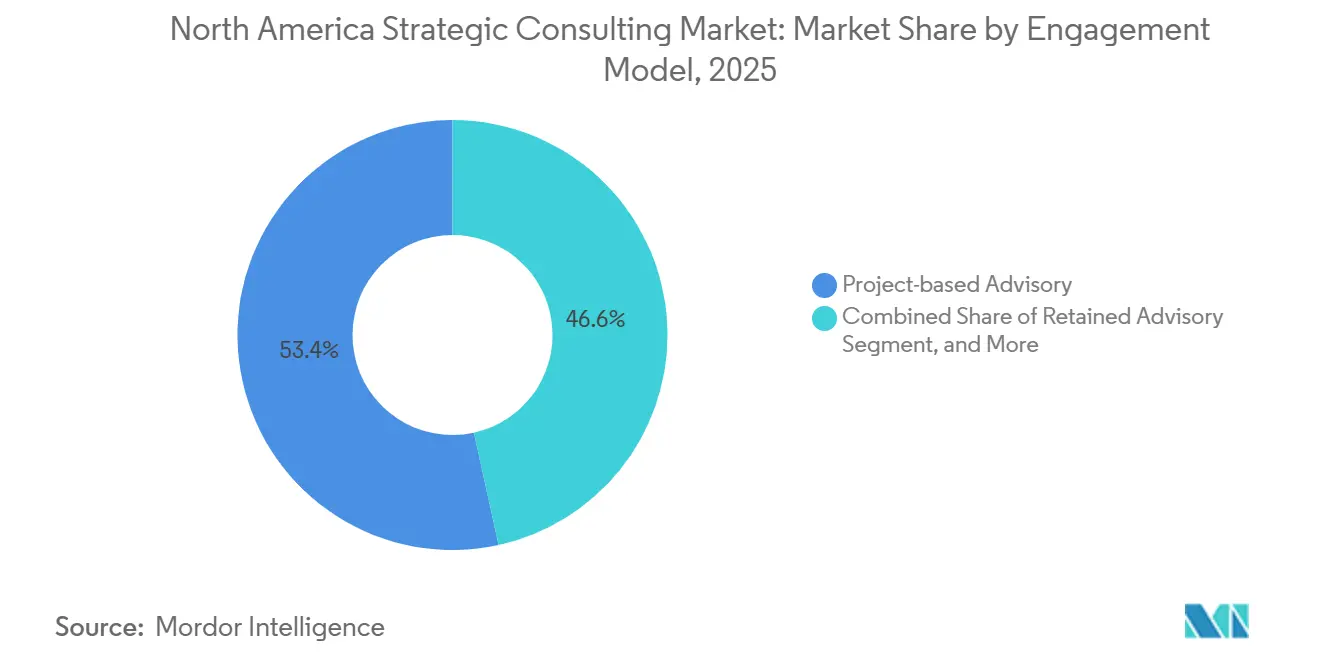

- Par modèle d'engagement, le conseil ponctuel a généré 53,43 % des revenus de 2025 et le conseil basé sur les résultats progresse à un TCAC de 4,78 % durant la période de prévision.

- Par secteur d'activité des utilisateurs finaux, les services financiers ont mené avec une part de 28,92 % en 2025 ; les sciences de la vie et la santé devraient croître à un TCAC de 5,32 % jusqu'en 2031.

- Par pays, les États-Unis ont capté 80,42 % des revenus de 2025, tandis que le Mexique est positionné pour un TCAC de 5,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du conseil stratégique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de conseil en stratégie numérique auprès des entreprises | +1.2% | États-Unis, Canada, avec adoption précoce dans les secteurs de la technologie et des services financiers | Moyen terme (2 à 4 ans) |

| Croissance de l'activité de fusions et acquisitions | +0.9% | Prédominance des États-Unis, avec des répercussions sur les transactions transfrontalières entre le Canada et le Mexique | Court terme (≤ 2 ans) |

| Complexité croissante de la conformité réglementaire | +0.7% | États-Unis et Canada, en particulier dans les secteurs des services financiers et de la santé | Long terme (≥ 4 ans) |

| Besoin d'optimisation des coûts et d'efficacité opérationnelle | +0.6% | Ensemble de l'Amérique du Nord, avec une concentration dans les segments industriels et manufacturiers | Moyen terme (2 à 4 ans) |

| Adoption accélérée de l'analytique avancée et de la modélisation stratégique pilotée par l'IA | +0.8% | Pôles technologiques des États-Unis, en expansion vers le Canada et le Mexique | Moyen terme (2 à 4 ans) |

| Émergence de mandats de stratégie d'entreprise liés au développement durable | +0.5% | États-Unis et Canada, portés par la pression des investisseurs institutionnels et les règles de divulgation climatique de la SEC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de conseil en stratégie numérique auprès des entreprises

Les budgets des directions générales ont consacré 7,5 % des revenus de 2024 à la transformation numérique, mais seulement 22 % des organisations ont fait passer les pilotes d'IA générative en production, soulignant un écart d'exécution que les conseillers externes monétisent désormais. Les systèmes technologiques hérités, les patrimoines de données dispersés et une gouvernance prudente entravent la montée en charge, de sorte que les missions pivotent vers la conduite du changement organisationnel, la remédiation de la dette technique et la modélisation du retour sur investissement. Les institutions financières et les prestataires de soins de santé sont en tête de la demande, car les régulateurs exigent une validation indépendante de la résilience en matière de cybersécurité et des garanties de protection des données personnelles. [1]Personnel de la Securities and Exchange Commission des États-Unis, « Règles proposées de divulgation climatique », Securities and Exchange Commission des États-Unis, sec.gov À mesure que les feuilles de route numériques s'entremêlent avec les flux de conformité, le marché du conseil stratégique en Amérique du Nord approfondit son rôle au sein des structures de gouvernance des entreprises. Les cabinets de conseil se différencient grâce à des accélérateurs propriétaires qui raccourcissent les cycles de preuve de concept et quantifient l'impact commercial en quelques mois.

Croissance de l'activité de fusions et acquisitions

La valeur des transactions en Amérique du Nord a atteint 2,04 billions USD en 2025, soit une hausse de 63 % par rapport à 2024, générant des mandats épisodiques mais à forte marge pour la diligence raisonnable, la modélisation de la valorisation et la capture des synergies. Les consultants restent intégrés jusqu'à 24 mois après la clôture pour résoudre les goulots d'étranglement liés à l'intégration en matière de culture, de systèmes et de cadence opérationnelle. Les sciences de la vie illustrent ce schéma, les acquéreurs pharmaceutiques cherchant à renouveler leur pipeline et nécessitant des conseils sur la viabilité des voies réglementaires et la génération de preuves post-commercialisation. L'activité transfrontalière entre les États-Unis, le Canada et le Mexique s'accélère dans le cadre de l'Accord États-Unis-Mexique-Canada, obligeant les conseillers à interpréter des régimes fiscaux et des codes du travail divergents. Le marché du conseil stratégique en Amérique du Nord lie ainsi sa propre trajectoire de honoraires au cycle de fusions et acquisitions de la région.

Adoption accélérée de l'analytique avancée et de la modélisation stratégique pilotée par l'IA

Les cabinets de conseil ont doté leurs effectifs de grands modèles de langage propriétaires qui synthétisent la recherche, pré-remplissent des bibliothèques de scénarios et rédigent des livrables à une vitesse sans précédent. Ces plateformes internes améliorent les marges des projets tout en constituant des bacs à sable de démonstration pour les initiatives d'IA des clients. La valeur du conseil découle désormais de la sophistication algorithmique combinée à la rigueur de la gestion du changement, plutôt que de cadres génériques que l'IA disponible sur le marché peut reproduire. Les clients exigent des missions pilotes qui lient les honoraires aux gains réalisés, poussant le marché du conseil stratégique en Amérique du Nord vers des contrats liés aux résultats. L'accent mis sur les effets de réseau des données et la gouvernance des modèles cimente l'implication à long terme des consultants, à mesure que les entreprises cherchent à s'assurer de la maîtrise des risques liés à l'IA.

Complexité croissante de la conformité réglementaire

Les institutions financières ont assimilé plus de 200 modifications réglementaires importantes au cours de 2025, faisant augmenter les budgets de conformité de 18 % d'une année sur l'autre. Les systèmes de santé font face à une pression parallèle, les voies d'approbation accélérées pour les thérapies géniques multipliant les exigences documentaires.[2]Agence américaine des produits alimentaires et médicamenteux, « Voies d'approbation accélérée pour les thérapies géniques », fda.gov La fragmentation réglementaire entre les niveaux fédéral, étatique et provincial empêche les économies d'échelle, obligeant les dirigeants à s'appuyer sur des spécialistes qui traduisent les textes législatifs en politiques opérationnelles. Les missions de conseil couvrent la refonte de la taxonomie des risques, la sélection de technologies réglementaires et la préparation aux examens de supervision. Le marché du conseil stratégique en Amérique du Nord sécurise ainsi un flux de revenus récurrents lié à la perpétuelle évolution des règles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des équipes de stratégie internes | -0.8% | États-Unis, en particulier parmi les entreprises du Fortune 500 et les entreprises technologiques | Moyen terme (2 à 4 ans) |

| Pénuries de talents et fort taux de rotation des consultants | -0.5% | Ensemble de l'Amérique du Nord, avec une pression aiguë dans les pratiques de technologie et de stratégie numérique | Court terme (≤ 2 ans) |

| Banalisation des cadres de stratégie traditionnels via les outils d'IA générative | -0.6% | États-Unis et Canada, affectant les cabinets de conseil de taille intermédiaire et les boutiques spécialisées | Moyen terme (2 à 4 ans) |

| Préférence croissante des clients pour des modèles de tarification basés sur les résultats, réduisant les marges | -0.4% | États-Unis et Canada, portés par la sophistication des achats et les contraintes budgétaires | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Développement des équipes de stratégie internes

Les entreprises du Fortune 500 ont massivement recruté d'anciens consultants en 2025 pour créer des centres d'excellence internes reproduisant les méthodes de conseil traditionnelles et réduisant les dépenses récurrentes.[3]Claire Bushey, « Les entreprises créent des unités de stratégie internes pour réduire leurs dépenses de conseil », Financial Times, ft.com Les entreprises technologiques mènent cette évolution, redéployant les talents algorithmiques sur l'ensemble des gammes de produits sans cycles d'approvisionnement externes. La planification de routine, les études de marché et la veille concurrentielle migrent désormais en interne, laissant les cabinets externes se battre pour des mandats complexes à forts enjeux. Les prestataires de conseil répondent en intégrant leurs effectifs dans des programmes de transformation pluriannuels qui brouillent les frontières entre le conseil et les services gérés, mais les profils de marge diffèrent sensiblement des missions ponctuelles à cycle court.

Banalisation des cadres de stratégie traditionnels via les outils d'IA générative

Les modèles de langage librement accessibles génèrent des analyses SWOT, des matrices d'entrée sur le marché et des analyses des cinq forces en quelques minutes, érodant la valeur perçue des livrables sous forme de présentations. Les cabinets de conseil de taille intermédiaire et les boutiques spécialisées sont les plus exposés, car les actifs de données propriétaires et l'échelle d'implémentation différencient souvent les concurrents plus importants. Pour défendre leurs parts, les cabinets regroupent des plateformes d'analytique, des références sectorielles et des feuilles de route de gestion du changement que l'IA ne peut pas entièrement automatiser, mais la pression sur les honoraires persiste. Cette dynamique freine le marché du conseil stratégique en Amérique du Nord en réduisant le pouvoir de fixation des prix, même si les volumes de demande restent stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'élan numérique dépasse les activités fonctionnelles traditionnelles

La stratégie fonctionnelle représentait 39,53 % de la taille du marché du conseil stratégique en Amérique du Nord en 2025, portée par les mandats de refonte des ressources humaines et de résilience de la chaîne d'approvisionnement. La stratégie numérique et l'innovation affichent cependant le TCAC le plus rapide à 4,65 %, grâce à l'urgence des entreprises autour du déploiement de l'intelligence artificielle. Les clients reconnaissent que 65 % des entreprises ont piloté l'IA générative mais que seulement 22 % l'ont déployée à grande échelle, de sorte que les conseillers capables de faire le pont entre l'expérimentation et la production bénéficient d'une latitude tarifaire. Le conseil fonctionnel conserve son envergure pour les programmes de réduction des coûts, mais les équipes numériques influencent désormais chaque refonte, car les architectures cloud et l'analytique avancée sous-tendent l'excellence des processus modernes. Les mandats de stratégie d'entreprise subsistent, mais les investisseurs évaluent de plus en plus l'effet de levier technologique lors de l'approbation des plans d'investissement, intégrant les impératifs numériques dans les discussions au niveau des conseils d'administration. Les volumes de conseil en fusions et acquisitions fluctuent avec les conditions macroéconomiques, offrant des opportunités épisodiques à la hausse tout en exposant les cabinets à la volatilité des cycles de taux. Les missions économiques et de politique publique servent les gouvernements qui naviguent dans les réformes d'infrastructure ou commerciales, mais la bureaucratie des marchés publics tempère l'expansion. Dans l'ensemble, la montée en puissance du numérique signale que la capacité algorithmique éclipse la logique classique des économies d'échelle en tant que principal avantage concurrentiel au sein du marché du conseil stratégique en Amérique du Nord.

Des effets de second ordre renforcent l'attrait du numérique. La migration des talents favorise les pratiques offrant une exposition à la construction d'outils d'IA et aux problèmes de science des données, approfondissant ainsi les écarts de compétences entre les cabinets de conseil à l'aise avec le numérique et leurs homologues plus lents. Les clients des sciences de la vie et des services financiers demandent des projets à double volet intégrant la conformité réglementaire dans les feuilles de route numériques, ancrant les consultants sur des horizons plus longs. La part du marché du conseil stratégique en Amérique du Nord détenue par le conseil fonctionnel glisse donc progressivement, même si ses revenus absolus augmentent, témoignant de la contribution disproportionnée du numérique aux dépenses marginales.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'organisation : démocratiser l'accès à l'expertise dirigeante

Les grandes entreprises représentaient 62,89 % des revenus de 2025, sécurisant des feuilles de route de transformation pluriannuelles nécessitant l'approbation du conseil d'administration. Les normes de gouvernance imposent une validation externe, maintenant le flux de missions vers les intégrateurs mondiaux. Pourtant, les petites entreprises, définies ici comme les entreprises dont le chiffre d'affaires annuel est inférieur à 50 millions USD, devraient accroître leurs dépenses à un TCAC de 4,86 %, le plus rapide parmi les catégories de taille. Les suites de collaboration cloud et la recherche assistée par IA ont réduit l'économie minimale des projets, permettant aux boutiques spécialisées de remporter des contrats autrefois jugés trop modestes. En conséquence, le marché du conseil stratégique en Amérique du Nord pénètre les segments entrepreneuriaux plus tôt dans le cycle de vie des entreprises.

Les entreprises de taille intermédiaire présentent des schémas hybrides, achetant des diagnostics de croissance ponctuels tout en manquant de budgets pour des retainers continus. La sensibilité aux prix pousse ces clients vers des contrats liés aux résultats, accélérant l'expérimentation sur l'ensemble du marché. Les consultants répondent en proposant des catalogues de services modulaires qui s'adaptent à la maturité des clients, des plans d'entrée sur le marché aux guides de mise en œuvre. Cette approche en escalier allonge la valeur vie client tout en élargissant le volume adressable. Les marges se compriment cependant lors du service aux clients plus petits, car les coûts de prestation ne diminuent pas linéairement avec la taille du projet, renforçant le positionnement premium des programmes destinés aux grandes entreprises au sein du secteur du conseil stratégique en Amérique du Nord.

Par modèle d'engagement : le partage des risques devient la nouvelle norme

Le travail ponctuel a généré 53,43 % des revenus en 2025, offrant une clarté sur le périmètre, le calendrier et le coût. Les équipes achats apprécient les livrables fixes, mais les conseils d'administration remettent de plus en plus en question les honoraires non liés à un impact observable. En conséquence, le conseil basé sur les résultats progresse à un TCAC de 4,78 % et menace de dépasser les projets traditionnels en volume de nouveaux contrats d'ici la fin de la décennie. Ce pivot exige de meilleures bases de données, un suivi rigoureux de la valeur et une intégration plus profonde chez le client, remodelant les modèles opérationnels des consultants.

Les arrangements en mode retainer persistent, notamment dans les portefeuilles de capital-investissement qui nécessitent une supervision constante, mais la croissance est modérée. Les variantes de services gérés, où les consultants dirigent des bureaux de transformation pendant des années, gagnent la faveur des clients manquant de capacité d'exécution, bien que les défis de rétention des talents contraignent l'échelle. Le conseil assisté par plateforme réduit le coût de service via l'analytique automatisée, débloquant la pénétration du marché intermédiaire tout en suscitant un scepticisme quant à la profondeur contextuelle. Dans l'ensemble, le changement de composition oblige chaque prestataire au sein du marché du conseil stratégique en Amérique du Nord à équilibrer l'appétit pour le risque de prestation avec la rentabilité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : les sciences de la vie deviennent le moteur de croissance

Les services financiers ont maintenu une part de revenus de 28,92 % en 2025, les banques, assureurs et gestionnaires d'actifs faisant face à la surveillance en matière de cybersécurité et à la consolidation. Les sciences de la vie et la santé affichent cependant le TCAC prospectif le plus élevé à 5,32 % jusqu'en 2031, reflétant les fusions et acquisitions pharmaceutiques, la réglementation des thérapies géniques et le remboursement basé sur la valeur. Chaque thème exige une expertise sur mesure en matière de sciences réglementaires et d'intégration post-transaction, des capacités que peu d'équipes internes possèdent. La technologie, les médias et les télécommunications contribuent à une demande stable pour la stratégie de monétisation des plateformes, bien que les grands acteurs internalisent de plus en plus les talents, tempérant la croissance des dépenses.

Les missions dans l'énergie et les ressources se développent autour des feuilles de route de décarbonation, mais le périmètre des projets se concentre souvent sur l'analyse de scénarios plutôt que sur une mise en œuvre pluriannuelle. Le conseil au secteur public reste cyclique en raison des plafonds budgétaires. Les missions dans l'industrie et la fabrication progressent parallèlement au nearshoring, car les reconfigurations d'empreinte industrielle dictent des simulations de chaîne d'approvisionnement, des laboratoires de sites et une planification des effectifs. Si les sciences de la vie dépassent leurs pairs, leur part de la taille du marché du conseil stratégique en Amérique du Nord pourrait dépasser 15 % d'ici 2031, si le pipeline de transactions actuel se concrétise comme prévu.

Analyse géographique

Les États-Unis ont généré 80,42 % des revenus de 2025, soulignant leur prédominance au sein du marché du conseil stratégique en Amérique du Nord. La densité des entreprises du Fortune 500, le capital de capital-investissement et les exigences réglementaires complexes assurent un volume de conseil stable. Les pôles technologiques en Californie, dans l'État de Washington et au Texas alimentent les mandats de transformation numérique, tandis que les centres financiers de New York et de Caroline du Nord soutiennent le conseil axé sur la conformité. La pression concurrentielle est élevée ; plus de 200 000 consultants en management opèrent à l'échelle nationale, mais la spécialisation autour de la stratégie de développement durable, du déploiement de l'intelligence artificielle et de la réglementation sectorielle spécifique permet aux nouveaux entrants de prospérer.

Le Canada suit avec une expansion mesurée. La consolidation des services financiers, la diversification du secteur des ressources et les dépenses fédérales en infrastructure ancrent la demande. Les exigences de prestation bilingue et la fragmentation des politiques provinciales compliquent la dotation en personnel des projets, de sorte que les cabinets nationaux disposant d'équipes francophones bénéficient d'un avantage structurel. Les conseils d'administration canadiens lient de plus en plus les incitations des dirigeants aux critères environnementaux, sociaux et de gouvernance, générant des mandats récurrents en comptabilité carbone et en planification de la transition. Bien que plus petit que son voisin du sud, le Canada contribue à des travaux stables et accréditifs en termes de marge, car les clients privilégient les partenariats à long terme une fois l'adéquation culturelle prouvée.

Le Mexique est le leader de croissance de la région avec un TCAC de 5,41 % jusqu'en 2031, propulsé par 40 milliards USD d'investissements directs étrangers liés au nearshoring en 2024. Les fabricants automobiles, électroniques et de dispositifs médicaux qui relocalisent leurs chaînes d'approvisionnement ont besoin de conseils sur la sélection de parcs industriels, la vérification des fournisseurs et l'optimisation des corridors commerciaux. La capacité de conseil au Mexique reste naissante ; par conséquent, les cabinets mondiaux ouvrent des bureaux locaux et combinent des équipes sur site avec des centres d'analytique délocalisés pour gérer les coûts. La pénurie de talents présente un risque, mais l'avantage du premier entrant promet des relations clients durables. Ce changement élargit l'empreinte spatiale du marché du conseil stratégique en Amérique du Nord, protégeant les prestataires contre la volatilité macroéconomique américaine tout en les intégrant dans des réseaux de production continentaux résilients.

Paysage concurrentiel

Le marché du conseil stratégique en Amérique du Nord présente un profil de concentration modérée. L'acquisition de talents est au cœur de la rivalité, les cabinets se disputant des experts en intelligence artificielle, en analytique avancée et en réglementation spécialisée. Le fort taux d'attrition pèse sur les marges ; de nombreux praticiens quittent les cabinets pour rejoindre des éditeurs de logiciels, des opérateurs de capital-investissement ou des postes de stratégie d'entreprise promettant un meilleur équilibre vie professionnelle-vie personnelle. Les cabinets de conseil répondent en élargissant le recrutement au-delà des filières MBA vers les ingénieurs, les data scientists et les vétérans du secteur, mais l'intégration de viviers de talents hétérogènes met à rude épreuve la cohésion culturelle.

L'innovation de service est devenue un autre champ de bataille. Les prestataires déploient des grands modèles de langage propriétaires tels que McKinsey Lilli ou les boîtes à outils d'IA générative de BCG pour accélérer les tests d'hypothèses et la rédaction de livrables. La tarification liée aux résultats différencie davantage les offres mais transfère le risque sur les consultants, les obligeant à investir davantage dans les capacités de gestion du changement et de mise en œuvre. Les spécialistes de niche font preuve d'une efficacité supérieure à leur taille là où une expertise sectorielle approfondie est déterminante, comme les mandats de développement durable, la navigation réglementaire ou la réglementation des sciences de la vie, forçant les intégrateurs mondiaux soit à s'associer, à acquérir, soit à constituer des équipes de niche en interne.

Les plateformes natives du numérique perturbent également par le bas, automatisant la synthèse de la recherche et démocratisant les cadres stratégiques pour les consommateurs du segment des petites entreprises. Bien que les marges dans ce segment soient plus minces, la croissance des volumes attire le financement par capital-risque et pousse les acteurs établis à développer des services productisés à faible interaction. Les perspectives concurrentielles équilibrent donc la consolidation au sommet avec la fragmentation autour des challengers de niche et à forte composante technologique, préservant le choix des clients et stimulant la réinvention continue au sein du secteur du conseil stratégique en Amérique du Nord.

Leaders du secteur du conseil stratégique en Amérique du Nord

Accenture plc

A.T. Kearney Inc.

The Boston Consulting Group Inc.

Bain & Company Inc.

Deloitte Touche Tohmatsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Accenture a acquis un cabinet de conseil en chaîne d'approvisionnement basé au Mexique pour plus de 50 millions USD afin de renforcer sa capacité de conseil en nearshoring.

- Décembre 2025 : Deloitte a lancé une pratique dédiée à la stratégie réglementaire dans les sciences de la vie, en recrutant 15 anciens fonctionnaires de l'Agence américaine des produits alimentaires et médicamenteux.

- Novembre 2025 : Boston Consulting Group a introduit une plateforme de modélisation stratégique pilotée par l'IA qui réduit le délai de prestation de 30 %.

- Octobre 2025 : McKinsey and Company a ouvert un troisième bureau mexicain à Monterrey, axé sur l'optimisation de la chaîne d'approvisionnement.

Périmètre du rapport sur le marché du conseil stratégique en Amérique du Nord

Les consultants en stratégie fournissent une connaissance approfondie du secteur et des conseils impartiaux pour offrir aux organisations les meilleurs résultats lors des décisions majeures. Le marché des services de conseil stratégique constitue un sous-ensemble du conseil global, axé sur le développement de stratégies d'entreprise, fonctionnelles et organisationnelles.

Le rapport sur le marché du conseil stratégique en Amérique du Nord est segmenté par type de service (stratégie d'entreprise, transformation du modèle économique, stratégie de fusions et acquisitions et de finance d'entreprise, stratégie numérique et innovation, stratégie fonctionnelle (RH, gestion de la chaîne d'approvisionnement, etc.) et conseil économique et de politique publique), taille d'organisation (grandes entreprises, entreprises de taille intermédiaire et petites entreprises), modèle d'engagement (conseil ponctuel, conseil en mode retainer, services gérés/de mise en œuvre, conseil basé sur les résultats/à honoraires de succès et conseil numérique/assisté par plateforme), secteur d'activité des utilisateurs finaux (services financiers, sciences de la vie et santé, technologie, médias et télécommunications, énergie et ressources, gouvernement et secteur public, consommation et commerce de détail, industrie et fabrication, et autres secteurs d'activité des utilisateurs finaux), et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie d'entreprise |

| Transformation du modèle économique |

| Stratégie de fusions et acquisitions et de finance d'entreprise |

| Stratégie numérique et innovation |

| Stratégie fonctionnelle (RH, gestion de la chaîne d'approvisionnement, etc.) |

| Conseil économique et de politique publique |

| Grandes entreprises |

| Entreprises de taille intermédiaire |

| Petites entreprises |

| Conseil ponctuel |

| Conseil en mode retainer |

| Services gérés / de mise en œuvre |

| Conseil basé sur les résultats / à honoraires de succès |

| Conseil numérique / assisté par plateforme |

| Services financiers |

| Sciences de la vie et santé |

| Technologie, médias et télécommunications |

| Énergie et ressources |

| Gouvernement et secteur public |

| Consommation et commerce de détail |

| Industrie et fabrication |

| Autres secteurs d'activité des utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Stratégie d'entreprise |

| Transformation du modèle économique | |

| Stratégie de fusions et acquisitions et de finance d'entreprise | |

| Stratégie numérique et innovation | |

| Stratégie fonctionnelle (RH, gestion de la chaîne d'approvisionnement, etc.) | |

| Conseil économique et de politique publique | |

| Par taille d'organisation | Grandes entreprises |

| Entreprises de taille intermédiaire | |

| Petites entreprises | |

| Par modèle d'engagement | Conseil ponctuel |

| Conseil en mode retainer | |

| Services gérés / de mise en œuvre | |

| Conseil basé sur les résultats / à honoraires de succès | |

| Conseil numérique / assisté par plateforme | |

| Par secteur d'activité des utilisateurs finaux | Services financiers |

| Sciences de la vie et santé | |

| Technologie, médias et télécommunications | |

| Énergie et ressources | |

| Gouvernement et secteur public | |

| Consommation et commerce de détail | |

| Industrie et fabrication | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du conseil stratégique en Amérique du Nord en 2026 ?

Il est évalué à 28,34 milliards USD et est en bonne voie pour atteindre 34,26 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Le conseil en stratégie numérique et innovation devrait afficher un TCAC de 4,65 % jusqu'en 2031, à mesure que les entreprises déploient leurs initiatives d'intelligence artificielle à grande échelle.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide pour la demande de conseil ?

Le nearshoring a attiré 40 milliards USD d'investissements étrangers, incitant les fabricants à rechercher des conseils sur la sélection de sites, les réseaux de fournisseurs et la conception des corridors commerciaux.

Quel modèle d'engagement gagne la faveur des clients ?

Le conseil basé sur les résultats, où les honoraires sont alignés sur des résultats commerciaux mesurables, progresse à un TCAC de 4,78 % et redéfinit les normes de partage des risques.

Quel secteur d'activité des utilisateurs finaux offre la plus forte croissance future ?

Les sciences de la vie et la santé, soutenues par des fusions et acquisitions pharmaceutiques record et une réglementation complexe, devraient croître à un TCAC de 5,32 % jusqu'en 2031.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent environ 35 % des revenus, conférant au secteur un score de concentration modérée de 6.

Dernière mise à jour de la page le: