Taille et part du marché des services de conseil en gestion au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

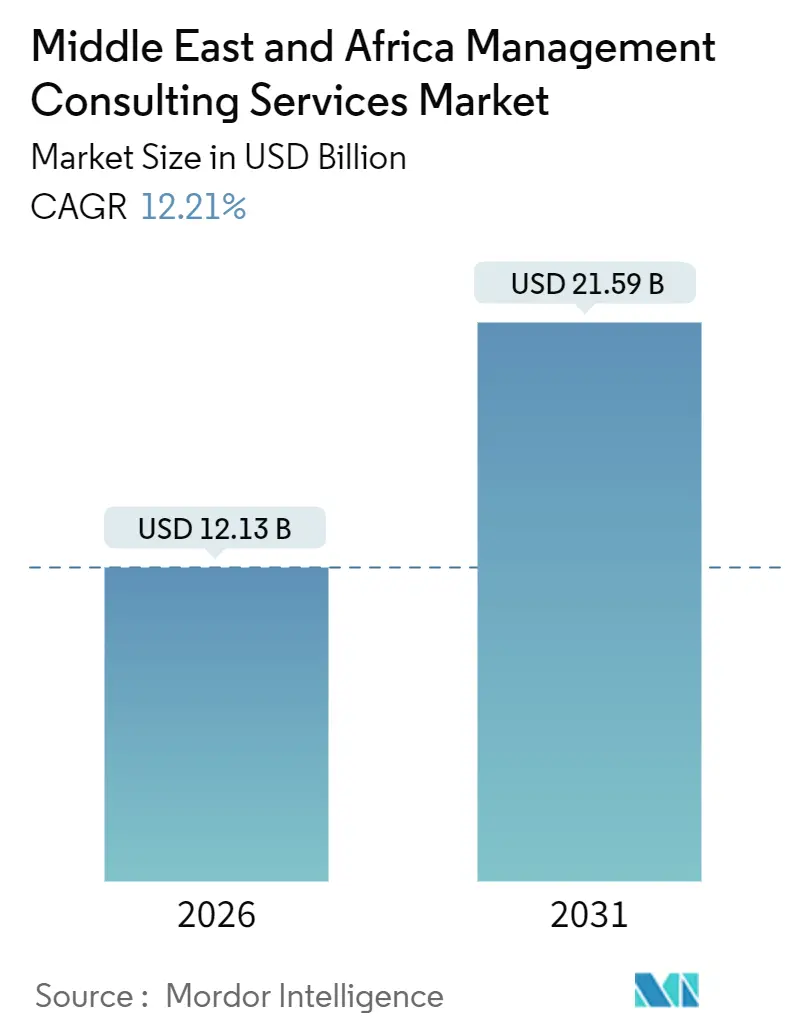

| Taille du Marché (2026) | 12.13 Milliards de dollars |

| Taille du Marché (2031) | 21.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en gestion au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des services de conseil en gestion au Moyen-Orient et en Afrique est de 12,13 milliards USD en 2026 et devrait atteindre 21,59 milliards USD d'ici 2031, soit un CAGR de 12,21 % sur la période. Des programmes robustes de transformation du secteur public au sein du Conseil de coopération du Golfe, une forte hausse du déploiement du capital-investissement en Afrique subsaharienne, et l'adoption croissante des cadres de reporting environnemental, social et de gouvernance constituent l'épine dorsale de cette expansion. Un fossé croissant en matière de compétences numériques, une demande accrue de cas d'usage en intelligence artificielle, et des mandats plus stricts en matière de protection des données incitent les clients à rechercher une expertise externe, élargissant ainsi le vivier adressable pour le marché des services de conseil en gestion MEA. Les stratégies concurrentielles s'articulent autour de la spécialisation sectorielle, de la capacité de livraison locale, et de plateformes technologiques propriétaires, toutes visant à sécuriser des mandats à long terme et multifonctionnels avec des entités souveraines et des multinationales. L'Arabie saoudite et les Émirats arabes unis demeurent l'épicentre des dépenses, mais le Nigéria, l'Afrique du Sud et l'Égypte émergent comme des nœuds de croissance portés par les flux de capitaux privés et les développements d'infrastructures.

Principaux enseignements du rapport

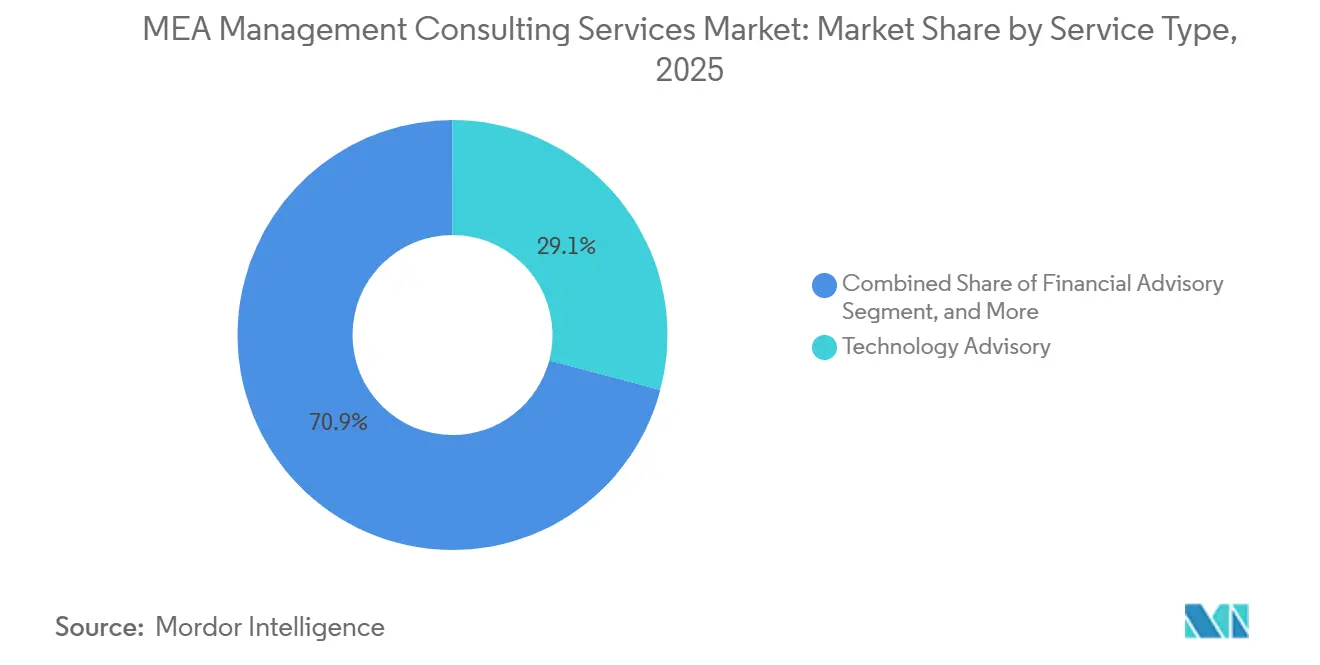

- Par type de service, le conseil technologique a capturé 29,11 % de la part des revenus en 2025 et devrait également afficher un CAGR de 12,67 % jusqu'en 2031.

- Par thème, la transformation numérique a représenté 38,29 % des dépenses en 2025 ; le sous-segment de la transformation pilotée par l'IA devrait s'accélérer à un CAGR de 12,88 % jusqu'en 2031.

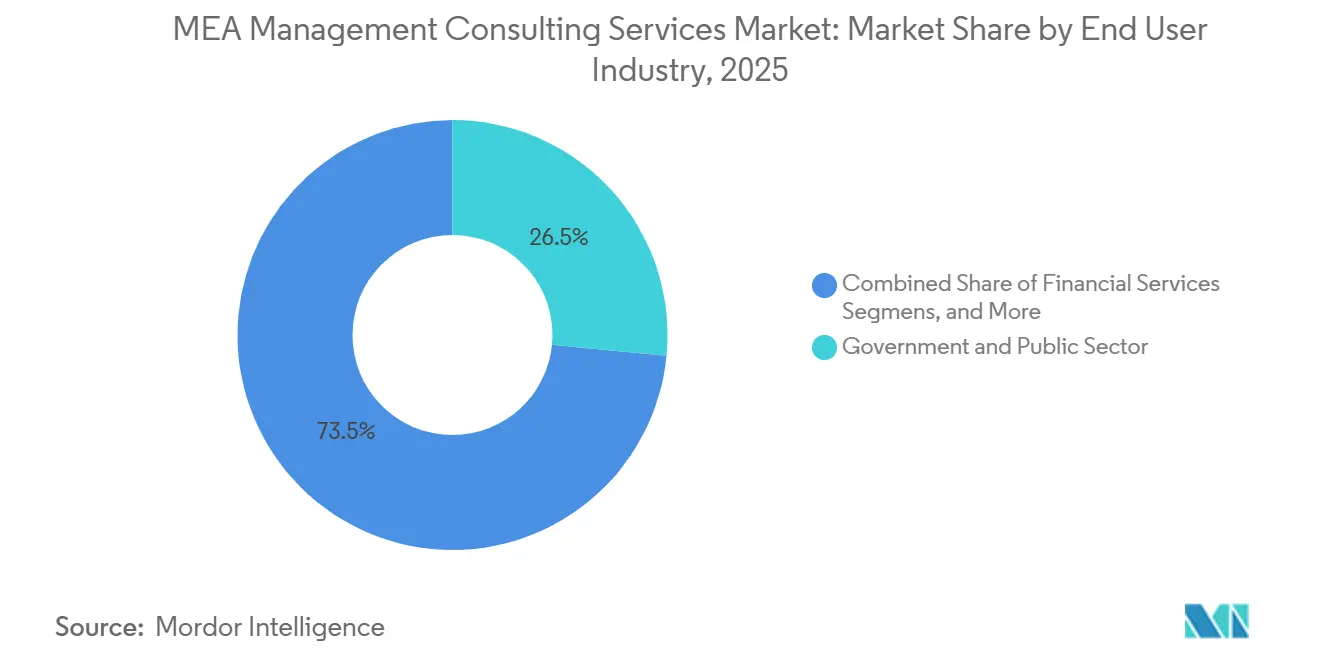

- Par secteur d'utilisateur final, les clients du gouvernement et du secteur public ont conservé 26,54 % de la part de marché des services de conseil en gestion MEA en 2025 ; l'énergie et les services publics devraient se développer à un CAGR de 12,93 % entre 2026 et 2031.

- Par entreprise, les grandes organisations ont représenté 78,31 % des facturations de 2025, mais les petites et moyennes entreprises devraient croître à un CAGR de 13,54 % jusqu'en 2031.

- Par pays, l'Arabie saoudite a détenu 51,23 % de la part des revenus en 2025 et devrait également enregistrer le CAGR le plus rapide de 13,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en gestion au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les budgets de transformation numérique augmentent dans le cadre des programmes de vision du CCG | +3.2% | Arabie saoudite, Émirats arabes unis, Qatar, Bahreïn, Oman, Koweït | Moyen terme (2-4 ans) |

| L'externalisation de la formulation de stratégie par le secteur public s'accélère | +2.8% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Le déploiement du capital-investissement en Afrique stimule la demande de conseil en due diligence | +2.1% | Nigéria, Afrique du Sud, Égypte, Kenya, Ghana | Court terme (≤ 2 ans) |

| La course au conseil en conformité ESG et en finance verte | +1.9% | CCG et Afrique du Sud | Long terme (≥ 4 ans) |

| La relocalisation des centres de compétences mondiaux au Moyen-Orient génère des besoins de conseil multifonctionnel | +1.5% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| L'adoption par les PME de plateformes de conseil en ligne et virtuelles élargit le marché adressable total | +0.7% | Émirats arabes unis, Afrique du Sud, Égypte et ensemble de la région MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les budgets de transformation numérique augmentent dans le cadre des programmes de vision du CCG

L'Arabie saoudite a réservé 120 milliards SAR (32 milliards USD) pour les infrastructures technologiques de l'information entre 2024 et 2029, incluant un mandat selon lequel 70 % des services gouvernementaux doivent migrer vers des plateformes en nuage d'ici 2025. Les ministères font donc appel à des conseillers pour la conception d'architectures d'entreprise, la migration des systèmes hérités et la gestion du changement. Les Émirats arabes unis poursuivent une livraison 100 % numérique des services dans le cadre de leur Stratégie de gouvernement numérique 2025, suscitant des appels d'offres complexes qui favorisent les cabinets dotés de solides références dans le secteur public. L'Agenda numérique 2030 du Qatar alloue 8 milliards QAR (2,2 milliards USD) à des projets pilotes de villes intelligentes et à des services aux citoyens dotés d'intelligence artificielle, faisant de nouveau appel à des consultants pour des rôles stratégiques pluriannuels. Les clauses de localisation exigeant la résidence des données en territoire national et une main-d'œuvre nationalisée orientent davantage les attributions vers les cabinets disposant de centres de livraison locaux. Ensemble, ces initiatives assurent un flux régulier de projets pour le marché des services de conseil en gestion au Moyen-Orient et en Afrique.

L'externalisation de la formulation de stratégie par le secteur public s'accélère

Le Fonds d'investissement public d'Arabie saoudite a engagé des conseillers externes sur plus de 40 gigaprojets représentant des investissements en capital combinés dépassant 500 milliards USD[1]Fonds d'investissement public, "Rapport annuel 2024," pif.gov.sa. En 2024, les Émirats arabes unis ont demandé à toutes les entités fédérales dont les budgets dépassent 500 millions AED (136 millions USD) de procéder à des examens stratégiques indépendants tous les trois ans, créant instantanément un besoin récurrent de consultants tiers. Le Fonds souverain d'Égypte a externalisé des études de faisabilité pour des actifs d'infrastructure et de santé d'une valeur de 200 milliards EGP (6,5 milliards USD), tandis que l'Afrique du Sud oblige désormais les entreprises d'État qui sollicitent des fonds de redressement à recourir à des conseils externes. Bien que les marchés pondérés par le prix compriment les marges, le volume et la complexité de ces mandats augmentent les dépenses totales, élargissant ainsi le marché des services de conseil en gestion au Moyen-Orient et en Afrique.

Le déploiement du capital-investissement en Afrique stimule la demande de conseil en due diligence

La levée de fonds de capital-investissement en Afrique a atteint 6,1 milliards USD en 2024, avec 68 % du capital engagé en Afrique du Sud, au Nigéria et en Égypte. Les sponsors recherchent de plus en plus des diligences commerciales, opérationnelles et ESG pour sécuriser des actifs de qualité. Le secteur des technologies financières du Nigéria a enregistré 12 transactions soutenues par du capital-investissement en 2025, nécessitant des évaluations réglementaires dans le cadre des directives révisées de la Banque centrale. L'Afrique du Sud a attiré 1,8 milliard USD dans les énergies renouvelables, stimulant la demande de conseil pour des évaluations techniques et d'impact social. Le calendrier de privatisation de l'Égypte s'appuie également sur des conseillers pour la valorisation et la préparation des investisseurs, renforçant l'expansion du marché des services de conseil en gestion au Moyen-Orient et en Afrique.

La course au conseil en conformité ESG et en finance verte

Les Émirats arabes unis ont levé 2 milliards USD grâce à leur première obligation verte en 2024 et ont déployé un Cadre de finance durable qui oblige les entreprises cotées à publier des informations ESG annuelles[2]Ministère des Finances des Émirats arabes unis, "Cadre de finance durable 2024," mof.gov.ae. L'Autorité des marchés de capitaux d'Arabie saoudite a introduit des exigences de reporting ESG progressives en 2024. L'Afrique du Sud a aligné les orientations de sa bourse sur les normes IFRS S1 et S2 en 2025, tandis que l'Égypte a déployé une taxonomie verte l'année précédente. Les consultants sont donc devenus indispensables pour les analyses d'écarts, les systèmes de gestion des données et la préparation aux assurances, élargissant davantage le marché des services de conseil en gestion au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La pénurie de consultants seniors bilingues fait monter les tarifs | -1.8% | Arabie saoudite, Émirats arabes unis, Qatar, Égypte | Court terme (≤ 2 ans) |

| La compression des prix pilotée par les achats dans les entreprises d'État | -1.4% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Les règles de localisation transfrontalière des données compliquent les projets multinationaux | -0.9% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Les licences réglementaires fragmentées pour les boutiques à capitaux étrangers | -0.6% | États du CCG, Nigéria, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de consultants seniors bilingues fait monter les tarifs

La demande de directeurs bilingues arabe-anglais dépasse l'offre d'environ 30 %, obligeant les cabinets à augmenter leurs tarifs de facturation jusqu'à 20 % d'une année sur l'autre. Les quotas d'émirisation aux Émirats arabes unis exigent que 2 % des postes qualifiés soient occupés par des ressortissants nationaux d'ici 2026, entraînant des primes à la signature de 200 000 AED (54 000 USD). Le programme Nitaqat d'Arabie saoudite resserre les objectifs de recrutement local, contraignant les cabinets à créer des académies de formation coûteuses. Des structures de tarifs plus élevées et des retards de livraison tempèrent la demande adressable pour les services de conseil en gestion au Moyen-Orient et en Afrique.

La compression des prix pilotée par les achats dans les entreprises d'État

La loi sur les marchés publics de 2024 en Arabie saoudite impose que le prix représente 60 % de l'évaluation des offres, entraînant des remises agressives et une compression des marges. L'Égypte vise à réduire ses dépenses de conseil de 25 % sur trois ans, tandis que l'Afrique du Sud plafonne les tarifs journaliers de conseil pour le personnel senior à 8 000 ZAR (440 USD). La pression sur les prix qui en résulte freine la croissance globale de la valeur du marché des services de conseil en gestion MEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil technologique maintient sa position de leader

Le segment du conseil technologique a représenté 29,11 % des revenus de 2025, assurant la plus grande part du marché des services de conseil en gestion MEA. Il devrait également progresser à un rythme composé de 12,67 % jusqu'en 2031, ce qui en fait un moteur essentiel de la taille du marché des services de conseil en gestion MEA en termes absolus. L'Autorité nationale de cybersécurité d'Arabie saoudite a mandaté que tous les organismes gouvernementaux localisent les charges de travail sensibles d'ici 2027, générant 800 millions USD en engagements d'architecture et de conformité. La Stratégie IA 2031 des Émirats arabes unis vise à déployer l'apprentissage automatique dans neuf secteurs, alimentant des conseils à haute valeur ajoutée sur la gouvernance des données et les tests de biais.

Le conseil en stratégie a représenté un peu moins d'un quart des dépenses de 2025, soutenu par les agendas de diversification économique et les projets de redressement africains. Les mandats de conseil financier se sont concentrés autour des privatisations et des restructurations d'actifs en difficulté, sécurisant une part de 18 %. Le conseil en capital humain soutient la nationalisation de la main-d'œuvre et les transitions vers le travail hybride, tandis que le conseil en opérations s'attaque à la refonte des chaînes d'approvisionnement et des achats. Collectivement, ces lignes de services soulignent la nature multidisciplinaire du marché des services de conseil en gestion MEA.

Par thème de conseil : la transformation numérique domine

La transformation numérique a représenté 38,29 % des revenus thématiques en 2025, en faisant le pilier le plus important du marché des services de conseil en gestion MEA. Au sein de cet ensemble, la transformation pilotée par l'IA devrait croître de 12,88 % par an jusqu'en 2031, reflétant la transition des clients de la numérisation vers l'automatisation algorithmique. Le marché des services de conseil en gestion MEA pour les programmes d'excellence opérationnelle reste important, bien que les initiatives d'optimisation atteignent un plateau à mesure que les gains d'efficacité les plus accessibles sont réalisés.

Le conseil en risques et conformité prospère grâce à la prolifération des lois sur la protection des données, tandis que les mandats ESG propulsent le conseil en durabilité. En 2025, les Émirats arabes unis ont enregistré le taux d'adoption de l'IA générative le plus élevé de la région dans les entreprises, à 42 %. Le véhicule d'investissement de 40 milliards USD dans l'IA de l'Arabie saoudite gonfle encore davantage les pipelines d'opportunités. Ces développements amplifient la demande pour les cabinets de conseil capables de combiner des compétences en technologie, en réglementation et en gestion du changement.

Par secteur d'utilisateur final : le gouvernement reste l'ancre, l'énergie prend de l'avance

Les entités gouvernementales et du secteur public ont représenté 26,54 % des facturations de 2025, la plus grande part du marché des services de conseil en gestion MEA. Le segment continue de commander des programmes pluriannuels pour le gouvernement numérique, la diversification macroéconomique et la gestion de la performance. L'énergie et les services publics, bien que moins importants en termes absolus, connaissent la croissance la plus rapide avec un CAGR de 12,93 %, soutenu par les objectifs de production d'énergies renouvelables et la modernisation des réseaux.

L'Arabie saoudite prévoit de porter sa capacité en énergies renouvelables à 58,7 GW d'ici 2030, une évolution qui catalyse le conseil en financement de projet et les études d'intégration au réseau. L'élan vers l'énergie propre des Émirats arabes unis et les contrats solaires et éoliens de l'Égypte élargissent l'ensemble des opportunités. Les services financiers, les télécommunications et la santé complètent le tableau, chacun confronté à des perturbations technologiques et réglementaires spécifiques au secteur qui nécessitent un soutien consultatif.

Par entreprise : les grands clients dominent, les PME rattrapent leur retard grâce à la livraison virtuelle

Les grandes entreprises ont représenté 78,31 % des revenus de 2025, ancrant le marché des services de conseil en gestion MEA. Elles commandent de larges engagements multifonctionnels couvrant la stratégie, la technologie et la refonte organisationnelle. Pourtant, les petites et moyennes entreprises se développeront à un CAGR de 13,54 % jusqu'en 2031, à mesure que les plateformes de conseil virtuel réduisent les seuils d'engagement de 30 à 40 %. Des programmes tels que le programme de bons Monsha'at en Arabie saoudite et le Fonds Khalifa aux Émirats arabes unis subventionnent les honoraires de conseil, incitant les plus petites entreprises à recourir aux services de conseil professionnel et élargissant le marché des services de conseil en gestion MEA.

La contribution croissante des PME apporte des cycles de projets plus courts mais un nombre plus élevé de clients, augmentant la complexité opérationnelle pour les prestataires. Les cabinets capables de proposer des boîtes à outils modulaires livrées en nuage sont bien positionnés pour capter cette croissance incrémentale sans diluer les marges.

Analyse géographique

La demande de conseil de l'Arabie saoudite repose sur sa transition d'opérateur à investisseur et régulateur. Des projets tels que NEOM et La Mer Rouge sont des zones économiques autonomes dotées de régimes juridiques et fiscaux distincts, nécessitant chacun des conseils sur la conception réglementaire et les indicateurs de performance[3]NEOM, "Présentation du projet," neom.com. Le portefeuille de 700 milliards USD du Fonds d'investissement public nécessite donc un conseil continu en sélection sectorielle et en allocation de capital.

Les Émirats arabes unis répartissent leurs dépenses entre les programmes fédéraux et ceux des émirats. La vision économique d'Abou Dhabi met l'accent sur la diversification des industries lourdes, tandis que Dubaï reste attachée aux agendas du tourisme, de la logistique et de l'économie du savoir. L'interaction de juridictions qui se chevauchent complique les marchés publics mais élargit la portée du conseil en gouvernance et en intégration.

Le marché du conseil au Qatar est étroitement lié à trois clients d'ancrage, QatarEnergy, l'Autorité d'investissement du Qatar et le Ministère des Finances, rendant les revenus sensibles aux cycles des hydrocarbures. Néanmoins, l'expansion du champ North Field East et la Stratégie nationale de développement déclenchent des mandats récurrents en structuration de coentreprises et en gouvernement numérique.

L'Afrique du Sud s'appuie sur le conseil pour la réforme des entreprises d'État et les marchés publics d'énergie renouvelable. La feuille de route de privatisation de l'Égypte jusqu'en 2027 invite à des engagements de valorisation et de commercialisation auprès des investisseurs, tandis que les écosystèmes des technologies financières et des télécommunications du Nigéria dominent les dépenses, même si la volatilité sécuritaire et monétaire freine l'expansion sur le terrain par les cabinets étrangers. Le Kenya, le Maroc et le Ghana offrent des opportunités de niche, notamment dans les chaînes d'approvisionnement automobiles et aérospatiales, mais manquent actuellement d'échelle pour modifier l'ensemble du marché des services de conseil en gestion au Moyen-Orient et en Afrique.

Paysage concurrentiel

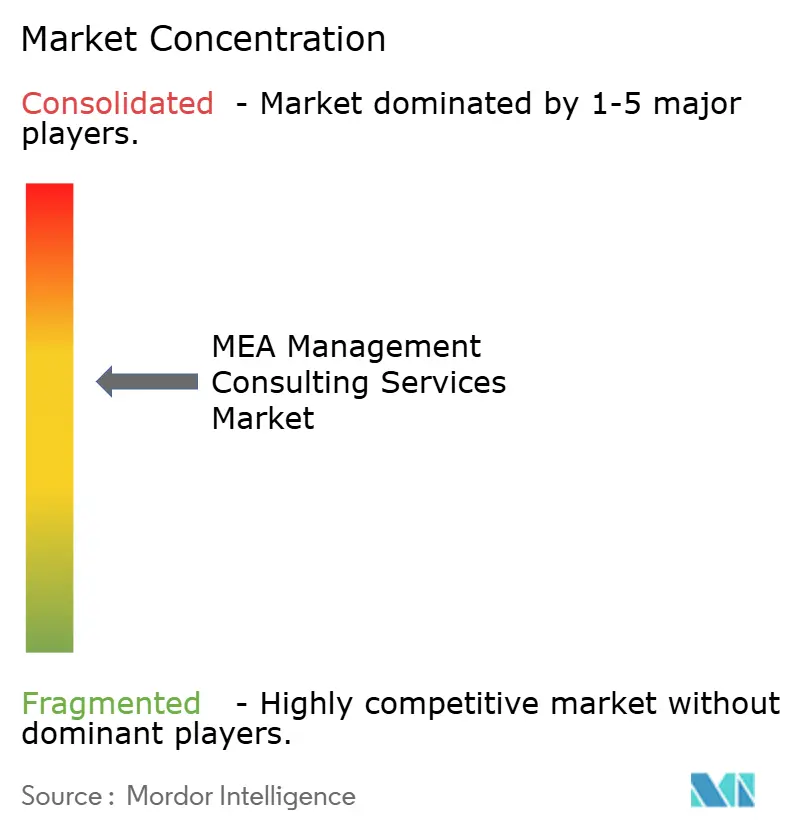

Les dix premiers cabinets mondiaux représentent ensemble environ 60 % des revenus, indiquant une concentration moyenne dans le marché des services de conseil en gestion MEA. Accenture a acquis Inspirage en 2024 pour renforcer sa capacité de conseil en nuage à Riyad et à Dubaï, ajoutant une expertise sectorielle dans la fabrication et la chaîne d'approvisionnement[4]Accenture, "Dernières acquisitions," newsroom.accenture.com. Deloitte a ouvert un bureau à Riyad en 2025, axé sur le conseil ESG et les fonds souverains. PwC s'est associé à l'Autorité saoudienne du gouvernement numérique pour élaborer un cadre de gouvernance de l'IA et a ainsi obtenu le statut de conseiller privilégié pour la conception des politiques en matière d'IA.

Les boutiques régionales prospèrent dans des niches telles que la finance islamique, la structuration des fonds souverains et l'Afrique francophone. Les plateformes technologiques stimulent également la différenciation, les cabinets déployant des moteurs d'analyse de données propriétaires qui raccourcissent les cycles d'engagement de 25 % et améliorent la capture des marges. Parallèlement, l'adoption de la norme ISO 20700 par les gouvernements du CCG sert de référence pour la qualité de la livraison, poussant les entrants à faible coût opérant depuis l'étranger à investir dans la certification sous peine d'exclusion. La capacité à marier la profondeur sectorielle, les talents locaux et la livraison numérique devient déterminante pour remporter des mandats complexes et pluriannuels au sein du marché des services de conseil en gestion MEA.

Leaders du secteur des services de conseil en gestion au Moyen-Orient et en Afrique

Accenture plc

Boston Consulting Group

Bain and Company

Deloitte Touche Tohmatsu Ltd

McKinsey and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : MHA plc a officiellement conclu un accord pour acquérir Moore Stephens LLC, un cabinet d'audit, et Moore Stephens Consulting LLC, un cabinet de services fiscaux et de conseil. Les deux entités ont leur siège à Dubaï et sont collectivement désignées sous le nom de MS UAE.

- Septembre 2025 : EY a annoncé l'intégration de BI Consulting dans son équipe de conseil MENA. L'expertise de ce cabinet de conseil en gestion basé dans la région MENA, spécialisé dans les personnes, l'organisation, la mise en œuvre de stratégies et plus encore, renforcera les solutions de conseil en ressources humaines et de conseil aux entreprises d'EY.

- Avril 2025 : EY-Parthenon a étendu sa marque mondiale à 25 000 professionnels dans 150 pays, soutenu par un investissement de 250 millions USD dans une plateforme d'IA, renforçant la livraison intégrée dans la région MEA.

- Janvier 2025 : Searce, le cabinet de conseil en technologie moderne axé sur l'IA et l'ingénierie, a étendu sa présence au Moyen-Orient, avec son siège social aux Émirats arabes unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services de conseil en gestion du Moyen-Orient et de l'Afrique comme des missions de conseil rémunérées par des tiers qui fournissent des conseils stratégiques, opérationnels, financiers, technologiques et en matière de capital humain à des clients des secteurs public et privé ; le chiffre d'affaires est enregistré lorsque les services de conseil sont fournis ou retenus.

Exclusion du champ d'application : L'externalisation pure de l'informatique, l'audit, la fiscalité, les avis juridiques, le travail temporaire et la gestion des installations sont hors du cadre.

Aperçu de la segmentation

- Par type de service

- Conseil en opérations

- Conseil en stratégie

- Conseil financier

- Conseil technologique

- Capital humain et gestion du changement

- Par thème de conseil

- Transformation numérique

- ESG / Durabilité

- Excellence opérationnelle

- Risques et conformité

- Autres thèmes

- Par secteur d'utilisateur final

- Services financiers

- Sciences de la vie et santé

- Technologies de l'information et télécommunications

- Gouvernement et secteur public

- Énergie et services publics

- Commerce de détail et commerce électronique

- Par entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par pays

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes organisent ensuite des appels structurés avec des partenaires et des responsables de pratiques au sein de cabinets de conseil régionaux, des responsables des achats dans les ministères et des DSI dans les secteurs de la finance, de la santé, de l'énergie et des télécommunications, de Riyad à Lagos. Ces discussions permettent de valider les taux d'utilisation, les taux de facturation quotidiens moyens, les thèmes de services émergents et les fluctuations budgétaires anticipées, ce qui nous permet d'affiner les hypothèses secondaires.

Recherche documentaire

Nous commençons par extraire les signaux de dépenses de base des bureaux de statistiques gouvernementaux tels que Saudi GASTAT, UAE FCSC, Statistics South Africa, et NBS du Nigeria, puis nous les relions au PIB pondéré par le commerce, aux dépôts douaniers de l'AfCFTA, et aux trackers du budget de développement de la Banque mondiale. Les rapports annuels et les rapports 10-K déposés par les réseaux de conseil cotés en bourse fournissent des revenus sectoriels que nous exploitons grâce à D&B Hoovers et Dow Jones Factiva, tandis que les portails d'appels d'offres du CCG et les avis du Mécanisme de préparation des projets d'infrastructure en Afrique font apparaître la valeur des contrats du secteur public. Les indicateurs de stabilité macroéconomique, les moyennes des prix du pétrole, les lignes de dépenses en capital souveraines et les allocations de transformation numérique des entreprises publiées par des entités telles que l'OPEP, le FMI et Smart Dubaï ancrent nos moteurs de demande. Les sources citées ci-dessus illustrent le spectre utilisé ; de nombreuses autres données ont été examinées au cours du travail documentaire.

Dimensionnement du marché et prévisions

Nous adoptons une approche descendante : les pools d'honoraires de consultants sont reconstitués à partir du PIB non pétrolier, des budgets de fonctionnement des gouvernements et des séries de dépenses en capital privées, qui sont ensuite recoupés par un échantillon ascendant d'effectifs de partenaires × nombre moyen de jours facturables × taux de facturation mixte recueillis au cours des entretiens. Les variables clés comprennent 1) la croissance du PIB non pétrolier, 2) les dépenses de développement du programme Vision, 3) les dépenses de transformation numérique des entreprises, 4) le nombre d'opérations transfrontalières de fusion et d'acquisition, et 5) l'indice du taux de facturation des consultants. Une régression multivariée relie ces indicateurs aux pools d'honoraires historiques, tandis qu'une analyse de scénario teste les chocs liés au prix du pétrole et au taux de change. Les lacunes dans les échantillons ascendants sont comblées par l'application de l'utilisation médiane et de la tarification glanées auprès de pairs de taille similaire.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de contrôle : analyse statistique des valeurs aberrantes, comparaison avec la valeur des pairs et examen par un analyste principal. Nous actualisons le modèle chaque année et procédons à des révisions à mi-parcours lorsque des annonces importantes concernant la politique, les devises ou les mégaprojets sont faites ; une dernière vérification avant publication garantit que les lecteurs reçoivent la vue la plus récente.

Pourquoi le référentiel de services de conseil en gestion de Mordor pour la région MEA mérite-t-il la confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des découpages géographiques différents, incluent des services informatiques adjacents ou gèlent les taux de change à des moments différents.

Les principaux facteurs d'écart sont la couverture complète de l'Afrique, la prise en compte des revenus liés à l'augmentation du personnel et la projection de l'inflation des tarifs. C'est à ce niveau que Mordor Intelligence assure un contrôle rigoureux du champ d'application, des mises à jour annuelles et une sélection transparente des variables.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 10,75 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 10,27 MILLIARDS D'USD | Conseil régional A | exclut le segment des petites entreprises ; utilise une moyenne monétaire sur trois ans |

| 8,30 MILLIARDS D'USD | Journal professionnel B | couvre uniquement le CCG ; omet l'Afrique et les services de conseil en matière de technologies basées sur des projets |

La comparaison montre que, tandis que d'autres éditeurs restreignent la géographie ou lissent les fluctuations monétaires, nos analystes couvrent l'ensemble de la région et reflètent les taux de change de l'année en cours, offrant ainsi aux décideurs une base de référence équilibrée et traçable.

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses de conseil croissent-elles au Moyen-Orient et en Afrique ?

Le marché des services de conseil en gestion MEA devrait enregistrer un CAGR de 12,21 % entre 2026 et 2031, dépassant les moyennes mondiales.

Quel pays détient la plus grande part des honoraires de conseil ?

L'Arabie saoudite a mené avec 51,23 % des revenus régionaux en 2025 et devrait continuer à se développer à un CAGR de 13,15 %.

Quelle ligne de services génère le plus de revenus ?

Le conseil technologique détenait une part de 29,11 % des facturations de 2025 et demeure le segment le plus rentable.

Qu'est-ce qui explique la montée en puissance du conseil dans le secteur de l'énergie ?

Les objectifs nationaux en matière d'énergies renouvelables et les programmes de modernisation des réseaux en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud stimulent la demande de soutien en matière de stratégie, de financement et de mise en œuvre.

Les petites entreprises bénéficient-elles de l'essor du conseil ?

Oui, l'engagement des PME devrait croître de 13,54 % par an jusqu'en 2031, à mesure que les plateformes de conseil virtuel réduisent les coûts et les barrières à l'accès.

Quelle est la concentration du marché parmi les grands acteurs mondiaux ?

Les dix premiers cabinets captent environ 60 % des revenus régionaux, laissant de la place aux cabinets locaux spécialisés pour répondre à des mandats de niche.

Dernière mise à jour de la page le: