Taille et part du marché des services de conseil stratégique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

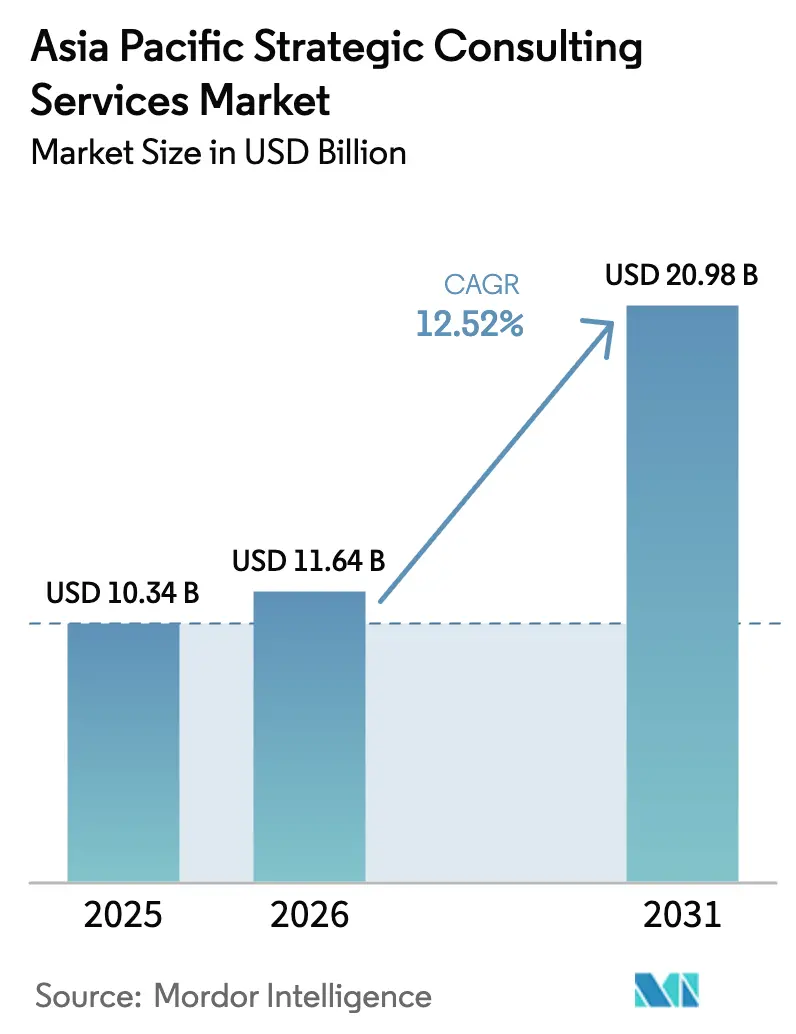

| Taille du marché de l'année de base (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2026) | 11.64 Milliards de dollars |

| Taille du Marché (2031) | 20.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.52% CAGR |

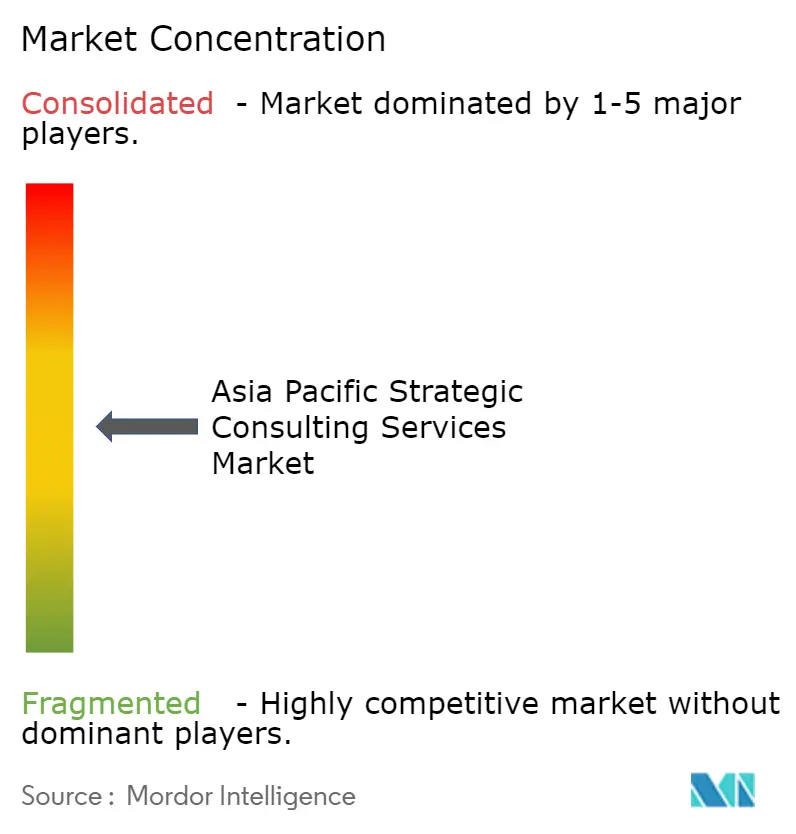

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil stratégique en Asie-Pacifique par Mordor Intelligence

La taille du marché des services de conseil stratégique en Asie-Pacifique en 2026 est estimée à 11,64 milliards USD, en hausse par rapport à la valeur de 2025 de 10,34 milliards USD, avec des projections pour 2031 affichant 20,98 milliards USD, progressant à un TCAC de 12,52 % sur la période 2026-2031. La croissance est portée par les programmes de transformation numérique à l'échelle de l'entreprise, les flux soutenus de fusions-acquisitions transfrontalières, et le renforcement des obligations de communication en matière d'environnement, de social et de gouvernance au sein des économies diversifiées de la région. Les missions de stratégie numérique dominent les dépenses, soutenues par l'adoption rapide de l'intelligence artificielle, la prise de décision fondée sur les données, et les transitions vers des modèles d'affaires de plateforme. Parallèlement, le renforcement du contrôle réglementaire dans les secteurs des services financiers, des sciences de la vie et de la technologie soutient la demande de conseil en gestion des risques, en conformité et en restructuration. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de technologie et les plateformes de consultants indépendants empiètent sur les cabinets de conseil traditionnels, ce qui incite les acteurs établis à investir massivement dans des outils d'intelligence artificielle propriétaires, des offres ESG spécialisées et des modèles de prestation hybrides. Par ailleurs, les incitations gouvernementales visant la numérisation des PME et la décarbonation des chaînes d'approvisionnement élargissent la base de clients, remodèlent les modèles de dotation en personnel et influencent les structures tarifaires sur le marché des services de conseil stratégique en Asie-Pacifique.

Principaux enseignements du rapport

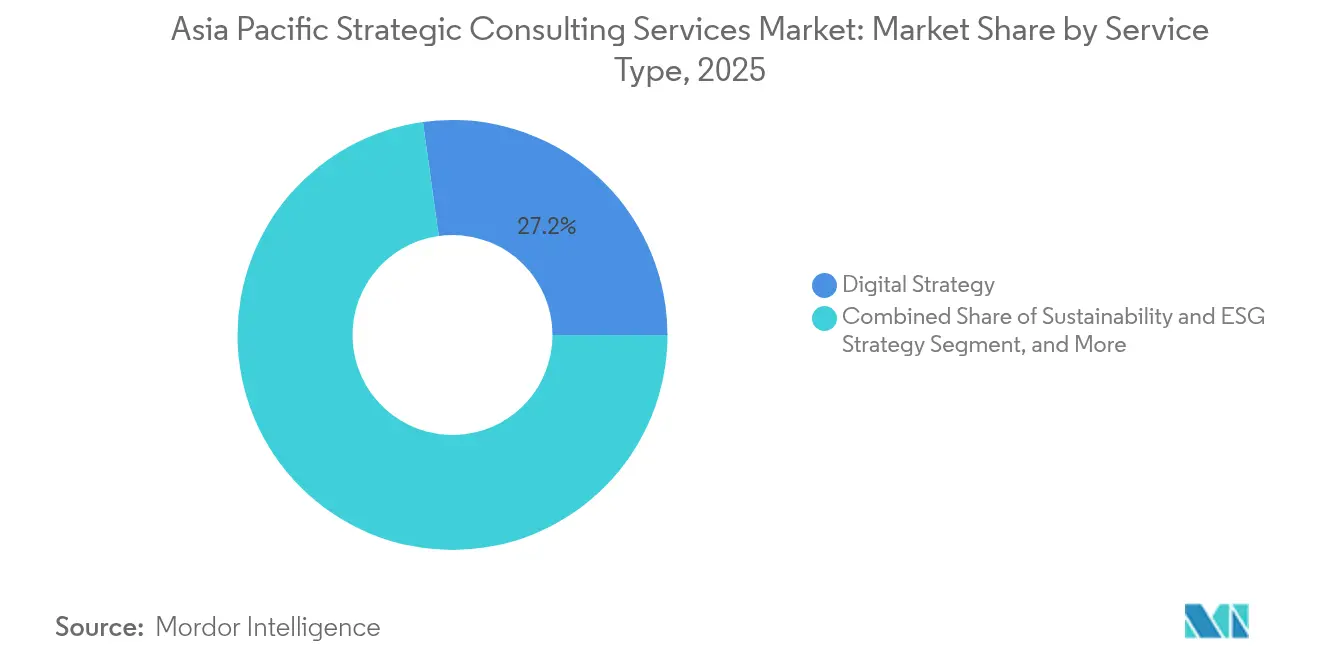

- Par type de service, la stratégie numérique a capturé 27,20 % de la part de revenus en 2025 ; la stratégie de durabilité et ESG devrait afficher un TCAC de 13,05 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient 24,12 % de la taille du marché des services de conseil stratégique en Asie-Pacifique en 2025 ; les sciences de la vie et la santé progressent à un TCAC de 13,70 % jusqu'en 2031.

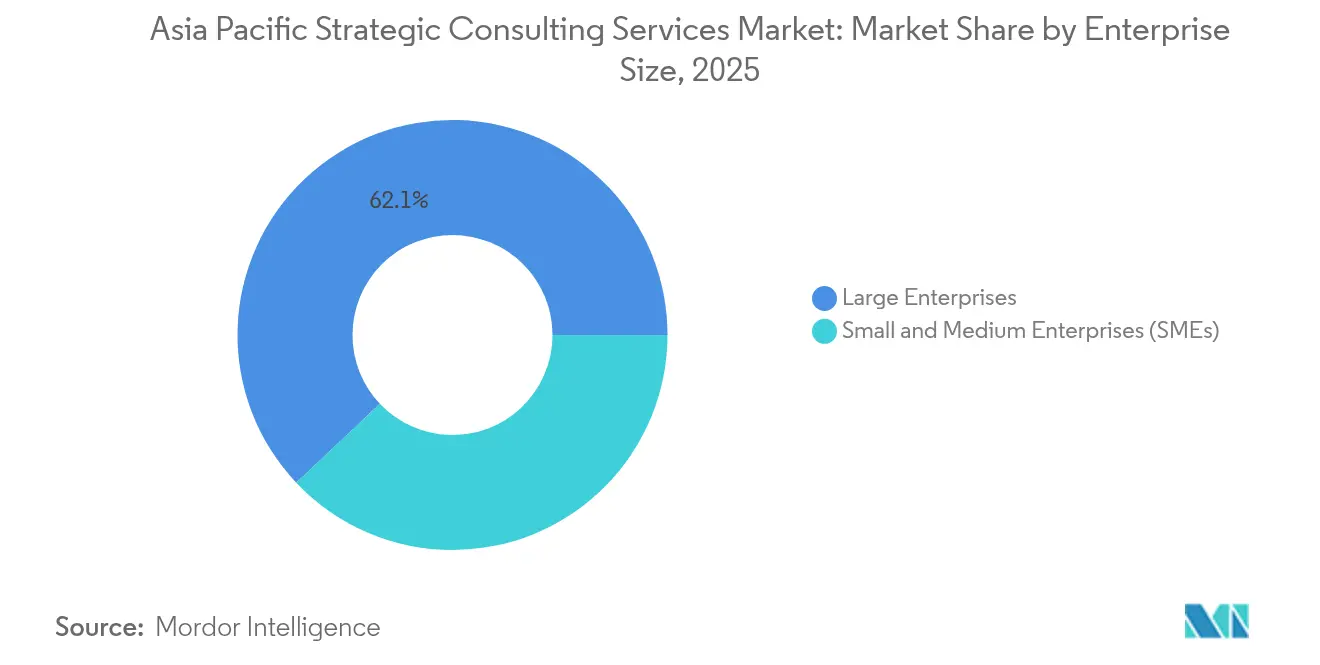

- Par taille d'entreprise, les grandes entreprises détenaient 62,05 % de la part en 2025, tandis que le segment des PME est positionné pour un TCAC de 13,02 % durant la période 2026-2031.

- Par modèle de prestation, le conseil sur site représentait 55,15 % de la taille du marché des services de conseil stratégique en Asie-Pacifique en 2025 ; les missions à distance et virtuelles se développent à un TCAC de 12,95 % jusqu'en 2031.

- Par pays, la Chine était en tête avec 30,05 % de la part de marché des services de conseil stratégique en Asie-Pacifique en 2025, tandis que l'Inde est en voie d'atteindre un TCAC de 13,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de conseil stratégique en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de transformation numérique en Asie-Pacifique | +3.2% | Mondial, gains précoces à Singapour, en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Hausse des mandats de fusions-acquisitions transfrontalières et de restructuration | +2.8% | Asie-Pacifique au cœur, avec des retombées vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Demande croissante de feuilles de route ESG / durabilité | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Perturbation de la finance intégrée entraînant des missions de stratégie en matière de paiements | +1.9% | Asie du Sud-Est, Inde, Chine | Moyen terme (2 à 4 ans) |

| Inadéquation de l'offre de consultants indépendants favorisant de nouveaux modèles de prestation | +1.4% | Japon, Australie, Singapour | Court terme (≤ 2 ans) |

| Décarbonation des chaînes d'approvisionnement de l'industrie lourde (retombées du MCAF) | +0.9% | Chine, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de transformation numérique en Asie-Pacifique

Les entreprises de la région ont accéléré leurs dépenses numériques à la suite des perturbations liées à la pandémie, 44 % des organisations précédemment non numérisées prévoyant d'automatiser plus de la moitié de leurs processus non automatisés d'ici 2025.[1]Fujitsu Ltd., "L'enquête mondiale Fujitsu démontre les priorités dans le monde post-pandémique," acnnewswire.com Les cabinets de conseil saisissent cette opportunité en intégrant l'IA tout au long des cycles de vie des projets, augmentant les taux d'utilisation jusqu'à 50 % et permettant des sprints stratégiques riches en données qui raccourcissent les délais de mission. Les régulateurs façonnent également la demande : l'Autorité monétaire de Singapour a publié des lignes directrices sur la planification de la transition, et l'Agence des services financiers du Japon a publié des cadres d'utilisation de l'IA qui encouragent le soutien consultatif structuré. À mesure que les clients privilégient les équipes à forte expertise, les cabinets migrent d'un modèle pyramidal vers un modèle en losange, renforçant le recrutement au niveau intermédiaire et spécialisé et redéfinissant l'économie des talents sur le marché des services de conseil stratégique en Asie-Pacifique.

Hausse des mandats de fusions-acquisitions transfrontalières et de restructuration

La diversification des chaînes d'approvisionnement et le réalignement géopolitique ont porté les volumes de transactions régionales à des niveaux pluriannuels élevés en 2024, dynamisant les pratiques de stratégie de transaction. La complexité liée à la navigation de codes réglementaires disparates et aux examens de sécurité nationale confère un avantage distinct aux équipes de conseil dotées de solides références locales et d'outils collaboratifs. Les acquisitions technologiques, telles que le rachat de HashiCorp par IBM pour 6,4 milliards USD, illustrent comment les capacités logicielles influencent les seuils de valorisation, tandis que les cessions et scissions liées aux stratégies de réduction des risques élargissent davantage les pipelines de restructuration. En conséquence, les cabinets de conseil formalisent des cellules de géostratégie qui traduisent les signaux de risque macroéconomique en plans d'action au niveau du conseil d'administration à travers l'ASEAN, le Japon et l'Australie.

Demande croissante de feuilles de route ESG / durabilité

Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, couvrant 41 % des importations européennes en provenance d'Asie, et les premières normes de communication de l'International Sustainability Standards Board ont amplifié l'urgence de la mise en conformité. Les cabinets de conseil développent désormais des offres de décarbonation de bout en bout intégrant le calcul des émissions de gaz à effet de serre, la traçabilité des chaînes d'approvisionnement et la finance alignée sur le climat. Les pionniers tels que la pratique maritime de KPMG Chine illustrent comment des services ESG orientés par secteur peuvent décrocher des programmes de transformation à long terme. Par ailleurs, la taxonomie asiatique de Singapour et le Programme de verdissement des chaînes de valeur de la Malaisie signalent que les cadres pilotés par les gouvernements continueront d'élargir la demande de conseil ESG adressable sur le marché des services de conseil stratégique en Asie-Pacifique.

Perturbation de la finance intégrée entraînant des missions de stratégie en matière de paiements

Les normes de banque ouverte et les portefeuilles numériques redessinent l'infrastructure financière de l'Asie-Pacifique, générant une demande de conseil pour des feuilles de route en matière de finance intégrée, des outils d'identité numérique et la conformité aux paiements transfrontaliers.[2]TrustDecision, "La réglementation des technologies financières en Asie-Pacifique (Partie 3)," trustdecision.com L'Interface de paiements unifiée de l'Inde a ouvert d'immenses opportunités d'inclusion, tandis que l'objectif du Japon d'atteindre 40 % de transactions sans espèces d'ici 2025 remodèle les stratégies des commerçants. Les équipes de conseil combinant des références en technologies financières et en réglementation remportent des mandats pluriannuels pour concevoir des architectures de données de confiance, des cadres d'informatique en nuage sécurisés et des propositions de technologies financières orientées ESG qui s'alignent à la fois sur les critères de protection des consommateurs et de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité croissante aux prix parmi les grands clients entreprises | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Concurrence accrue des grandes entreprises technologiques et des prestataires de services informatiques | -1.2% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Scepticisme des clients quant au retour sur investissement du conseil en IA générative | -0.9% | Japon, Australie, Singapour | Court terme (≤ 2 ans) |

| Exode régional des talents vers les plateformes de consultants indépendants et les équipes de stratégie internes | -0.7% | Cœur de l'Asie-Pacifique, notamment Singapour et Hong Kong | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité croissante aux prix parmi les grands clients entreprises

Les acheteurs au niveau de la direction générale renégocient les structures tarifaires en réponse à l'incertitude macroéconomique, se tournant vers une tarification basée sur les résultats et des cycles de projet plus courts. Les cabinets répliquent avec des modèles à honoraires fixes soutenus par des bases de référence détaillées du retour sur investissement et des accélérateurs de prestation pilotés par l'IA qui maintiennent les marges même à des taux mixtes plus faibles.[3]Napta, "Le conseil en 2025 : défis, IA, talents et stratégies de croissance," napta.io L'accent mis sur la dotation en spécialistes comprime davantage la demande de profils juniors, intensifiant la recherche de talents de niveau intermédiaire et alimentant des réseaux d'anciens qui approvisionnent les marchés de consultants indépendants.

Concurrence accrue des grandes entreprises technologiques et des prestataires de services informatiques

Les fournisseurs de technologies regroupent les conseils stratégiques et la mise en œuvre, en s'appuyant sur des plateformes propriétaires pour se positionner comme partenaires de bout en bout, notamment dans les domaines de la Transformation Numérique et de la stratégie des données en Asie-Pacifique. Les cabinets de conseil occidentaux font face à une concurrence accrue en Chine et en Inde, où les champions technologiques locaux bénéficient de relations réglementaires approfondies et d'avantages en termes de coûts. Les alliances stratégiques, les laboratoires de co-développement et les investissements en capital dans des fournisseurs de SaaS de niche émergent comme des contre-mesures alors que les acteurs établis défendent leurs parts sur le marché des services de conseil stratégique en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la stratégie numérique commande la plus grande part de portefeuille

Le segment de la stratégie numérique a contribué à hauteur de 27,20 % à la taille du marché des services de conseil stratégique en Asie-Pacifique en 2025 et demeure le point de référence pour les programmes de réinvention des entreprises. Sa dominance est ancrée dans l'intégration de l'IA, la modernisation des données et l'expansion des modèles d'affaires de plateforme qui génèrent des augmentations de revenus et des gains d'efficacité quantifiables. Le conseil en ESG et durabilité, bien que plus modeste aujourd'hui, affiche un TCAC de 13,05 % et devrait grignoter les budgets de stratégie d'entreprise traditionnels, à mesure que les obligations de communication intègrent les indicateurs environnementaux dans les agendas des conseils d'administration. La stratégie de fusions-acquisitions tire parti de la vague des réalignements géopolitiques et des chaînes d'approvisionnement, renforçant la demande de manuels de transaction intégratifs. Le travail en gestion des risques et conformité demeure résilient, alimenté par le renforcement des normes de lutte contre le blanchiment d'argent, les réglementations en matière de cybersécurité et les lois sur la souveraineté numérique qui se multiplient dans les juridictions d'Asie-Pacifique.

Les prestataires de services se différencient par des accélérateurs sectoriels spécifiques et des actifs de données propriétaires qui réduisent le délai d'obtention des insights. Par exemple, les plateformes de comptabilité carbone sont intégrées dans les missions ESG, tandis que les jumeaux numériques accélèrent la conception de la stratégie de fabrication. Ces outils créent des flux de revenus récurrents via des modèles d'abonnement ou de services gérés, faisant évoluer subtilement les mix de revenus au-delà de la facturation pure en régie. Parallèlement, le marché des services de conseil stratégique en Asie-Pacifique assiste à des cabinets de conseil qui créent des boutiques spécialisées pour maintenir une tarification premium et une clarté de marque dans les niches de la stratégie numérique et de la durabilité.

Par secteur d'activité des utilisateurs finaux : les services financiers conservent la couronne

Les institutions financières ont capturé 24,12 % de la part de marché des services de conseil stratégique en Asie-Pacifique en 2025, alors que les banques, les assureurs et les opérateurs des marchés de capitaux naviguaient entre la disruption numérique et des équilibres réglementaires délicats. Les collaborations avec les technologies financières, les interfaces de banque ouverte et les écosystèmes de finance intégrée nécessitent des plans de transition complexes intégrant les couches technologiques, opérationnelles et de conformité. Les sciences de la vie et la santé, quant à elles, s'accélèrent à un TCAC de 13,70 %, soutenues par les évolutions démographiques, la diffusion de la télésanté et la montée en puissance de l'investissement en biotechnologie. Les acteurs des technologies, médias et télécommunications continuent de rechercher des orientations sur les plateformes activées par la 5G, la génération de contenu par IA et les impératifs de confidentialité des données, tandis que les clients du secteur manufacturier demandent des feuilles de route Industrie 4.0 assortis de jalons de décarbonation.

La spécialisation sectorielle redéfinit les équipes de prestation : les consultants ayant des double compétences, par exemple en recherche clinique et en science des données, ou en opérations de paiement et en cybersécurité, commandent désormais des taux de facturation premium. Les clients gouvernementaux commandent sélectivement des projets de transformation des villes intelligentes et des finances publiques, bien que les contraintes budgétaires tempèrent la croissance globale. Dans tous les secteurs, les indicateurs de résultats tels que la vitesse d'octroi de prêts, l'adhésion des patients ou la réduction des émissions sont intégrés dans les termes contractuels, renforçant les modèles de mission basés sur les résultats sur le marché des services de conseil stratégique en Asie-Pacifique.

Par taille d'entreprise : l'adoption numérique des PME débloque de nouveaux bassins de demande

Les grandes entreprises représentaient 62,05 % de la valeur contractuelle en 2025, mais les missions auprès des PME devraient s'étendre à un TCAC de 13,02 % jusqu'en 2031, à mesure que les plateformes en nuage, les subventions gouvernementales et les écosystèmes de consultants indépendants abaissent les barrières d'entrée au conseil stratégique. Le Programme de verdissement des chaînes de valeur de la Malaisie, qui a impliqué 650 PME et incité 200 d'entre elles à déclarer leurs émissions, illustre comment les incitations politiques créent des opportunités de conseil à grande échelle. Les cabinets de conseil répondent avec des manuels modulaires, des ateliers numériques et des portails d'abonnement qui regroupent les meilleures pratiques, les références et le coaching virtuel.

Le marché des services de conseil stratégique en Asie-Pacifique se bifurque donc entre des missions personnalisées à forte valeur ajoutée pour les conglomérats et des offres évolutives basées sur des modèles pour les PME. Les plateformes de consultants indépendants rapportent des honoraires mensuels moyens de 1,2 million JPY (8 500 USD) pour des projets hybrides de transformation numérique, signalant un glissement vers des modèles de talents à coûts variables qui permettent des niveaux de prix acceptables pour les petites entreprises.

Par modèle de prestation : les approches hybrides gagnent du terrain

Les missions sur site représentent encore 55,15 % de la taille du marché des services de conseil stratégique en Asie-Pacifique, témoignant de l'importance des relations dans le développement de la stratégie et des besoins d'alignement des parties prenantes. Pourtant, les modèles à distance et virtuels affichent un TCAC de 12,95 %, soutenus par des suites de collaboration sécurisées, des tableaux blancs virtuels et des rythmes de travail asynchrones. La prestation hybride, combinant des ateliers initiaux sur site avec des sprints d'analyse à distance, s'impose comme la norme par défaut, notamment à Singapour, au Japon et en Australie où l'infrastructure numérique et les cadres réglementaires soutiennent l'échange sécurisé de données.

Les cabinets de conseil investissent dans des salles de guerre clients basées sur la réalité virtuelle, des services de transcription par IA et des bibliothèques de manuels numériques pour maintenir l'intensité des missions dans des contextes virtuels. Cet ensemble de capacités permet également une composition d'équipes transfrontalières, débloquant des viviers d'expertise auparavant limités par les budgets de déplacement et les délais de visa. L'avantage en termes de coût de prestation du modèle hybride renforce la compétitivité, notamment dans les catégories de projets pour les PME et en matière de durabilité au sein du marché des services de conseil stratégique en Asie-Pacifique.

Analyse géographique

La Chine a ancré 30,05 % de la part de marché des services de conseil stratégique en Asie-Pacifique en 2025, portée par l'étendue de son tissu entrepreneurial, les agendas de réforme des entreprises d'État et la demande soutenue de manuels de transformation numérique et ESG. La complexité réglementaire dans les domaines de la cybersécurité, de la confidentialité des données et des contrôles des capitaux nécessite des conseils localisés, conférant un avantage durable aux cabinets dotés de réseaux provinciaux profonds. L'Inde est le nœud de croissance le plus rapide, s'expandant à un TCAC de 13,90 % au fur et à mesure que les déploiements d'infrastructures publiques numériques, les programmes d'incitation liés à la production et l'afflux d'investissements directs étrangers catalysent l'adoption du conseil stratégique.

Le Japon demeure un marché à haute valeur ajoutée où la refonte de la gouvernance d'entreprise, le renouvellement des infrastructures vieillissantes et les mandats de durabilité soutiennent des dépenses de conseil premium. La modernisation du secteur des ressources de l'Australie et ses cadres prudentiels rigoureux créent une demande stable pour les services de conseil en gestion des risques, conformité et stratégie de transition. Singapour dépasse son poids économique ; son Plan d'action Finance pour le zéro net et la taxonomie asiatique ancrent les missions ESG, tandis que son rôle de siège régional concentre des programmes de transformation multi-pays.

Les conglomérats de Corée du Sud poursuivent des pivots vers des plateformes numériques et des réformes de gouvernance, tandis que l'Indonésie, la Malaisie et la Thaïlande constituent des terrains de compétition émergents où la modernisation des infrastructures, la délocalisation de la fabrication et la mise à niveau réglementaire ouvrent des opportunités de conseil, bien qu'au sein de bases de clients fragmentées et d'obligations envers des partenaires locaux. Les flux de fusions-acquisitions transfrontalières et les réalignements des chaînes d'approvisionnement tissent des liens entre ces marchés, incitant les clients à rechercher des cadres de conseil intégrés et multi-juridictionnels pour gérer leur exposition au risque géopolitique sur le marché des services de conseil stratégique en Asie-Pacifique.

Paysage concurrentiel

La concentration du marché est modérée, les grands cabinets de stratégie mondiaux, les cabinets d'audit et de conseil des Quatre Grands, les cabinets de conseil en technologie et les boutiques spécialisées se disputant des parts. McKinsey and Company, Boston Consulting Group et Bain and Company s'appuient sur des relations ancrées au niveau de la direction générale, des benchmarks mondiaux et des analyses propriétaires pour ancrer les grands mandats de transformation, mais font face à l'encroachment des grandes entreprises technologiques et des prestataires de services informatiques qui proposent des offres intégrées de la stratégie à l'exécution. Pour protéger leurs marges, les acteurs établis accélèrent leurs investissements en IA, comme en témoignent les copilotes d'IA générative internes qui automatisent la synthèse de recherche et la modélisation de scénarios, réduisant le délai de préparation des propositions jusqu'à 30 %.

Les architectures de dotation en personnel sont en mutation : les modèles en losange privilégient les experts de mi-carrière et les ingénieurs de données par rapport aux généralistes débutants, réduisant l'effet de levier mais renforçant la perception de la valeur. Les plateformes de consultants indépendants débloquent des talents flexibles et hautement qualifiés, permettant aux clients de contourner les frais généraux des cabinets traditionnels. Le conseil en durabilité constitue le nouvel espace vierge, avec des acteurs de niche atteignant une facturation premium grâce à des offres spécialisées en comptabilité carbone et en traçabilité des chaînes d'approvisionnement. Les secteurs à forte réglementation tels que la finance et la santé récompensent encore les acteurs établis forts de décennies d'expérience en liaison réglementaire ; cependant, des cabinets d'avocats spécialisés et des cabinets de conseil en gestion des risques s'étendent également vers le territoire stratégique, brouillant les lignes concurrentielles sur le marché des services de conseil stratégique en Asie-Pacifique.

Leaders du secteur des services de conseil stratégique en Asie-Pacifique

Deloitte Touche Tohmatsu Limited

McKinsey & Company

KPMG International Limited

Ernst and Young Global Limited

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Koike Consulting Co., Ltd. a été nominée pour les Prix du choix des leaders HRM Asie 2025 dans la catégorie Meilleur prestataire de développement du leadership en entreprise, reflétant l'élargissement de son portefeuille d'évaluation des cadres dirigeants.

- Mai 2025 : Le rapport de tendances des projets de consultants indépendants d'avril 2025 d'Overcyber Partners a analysé 417 annonces, révélant que les projets informatiques et de transformation numérique représentent 60 % de la demande, avec des structures de travail hybrides adoptées dans 70 % des cas.

- Avril 2025 : La Banque asiatique de développement et le Programme des Nations Unies pour le développement ont publié un manuel de résilience des chaînes d'approvisionnement citant 650 PME engagées dans le Programme de verdissement des chaînes de valeur de la Malaisie.

- Avril 2025 : Le Centre Asie-Pacifique pour la stratégie réglementaire de Deloitte a publié des mises à jour trimestrielles sur les domaines d'attention des autorités de contrôle, alimentant les feuilles de route de stratégie de conformité.

Périmètre du rapport sur le marché des services de conseil stratégique en Asie-Pacifique

Le conseil en stratégie consiste à conseiller les organisations sur des décisions de haut niveau de manière impartiale, en utilisant une connaissance et une compréhension approfondies du secteur pour produire les meilleurs résultats. Il s'agit d'un type de conseil en gestion qui implique généralement de conseiller sur des disciplines telles que la transformation du modèle d'affaires, la stratégie d'entreprise, les fusions et acquisitions, la politique économique, la stratégie fonctionnelle, la stratégie organisationnelle, la stratégie numérique, et la stratégie et les opérations.

Marché des services de conseil stratégique en Asie-Pacifique par secteur d'activité des utilisateurs finaux (services financiers, sciences de la vie et santé, commerce de détail, gouvernement, énergie, autres) et par pays.

| Stratégie d'entreprise |

| Stratégie numérique |

| Stratégie opérationnelle |

| Fusions-acquisitions et restructuration |

| Stratégie de durabilité et ESG |

| Stratégie de gestion des risques et de conformité |

| Services financiers |

| Sciences de la vie et santé |

| Commerce de détail et grande consommation |

| Gouvernement et secteur public |

| Énergie et services aux collectivités |

| Fabrication industrielle |

| Technologies, médias et télécommunications |

| Autres secteurs d'activité des utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Conseil sur site |

| Conseil à distance / virtuel |

| Conseil hybride |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Singapour |

| Indonésie |

| Malaisie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par type de service | Stratégie d'entreprise |

| Stratégie numérique | |

| Stratégie opérationnelle | |

| Fusions-acquisitions et restructuration | |

| Stratégie de durabilité et ESG | |

| Stratégie de gestion des risques et de conformité | |

| Par secteur d'activité des utilisateurs finaux | Services financiers |

| Sciences de la vie et santé | |

| Commerce de détail et grande consommation | |

| Gouvernement et secteur public | |

| Énergie et services aux collectivités | |

| Fabrication industrielle | |

| Technologies, médias et télécommunications | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par modèle de prestation | Conseil sur site |

| Conseil à distance / virtuel | |

| Conseil hybride | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de conseil stratégique en Asie-Pacifique en 2031 ?

Les prévisions indiquent que le marché atteindra 20,98 milliards USD d'ici 2031, reflétant un TCAC de 12,52 %.

Quelle catégorie de service connaît la croissance la plus rapide ?

Le conseil en stratégie de durabilité et ESG enregistre un TCAC de 13,05 % jusqu'en 2031, à mesure que les obligations de communication s'intensifient.

Quel pays génère actuellement les dépenses de conseil les plus élevées ?

La Chine représente 30,05 % des dépenses régionales en raison de sa grande base d'entreprises et de son environnement réglementaire complexe.

Pourquoi les PME deviennent-elles des clients importants pour les consultants en Asie-Pacifique ?

Les incitations gouvernementales à la numérisation et les modèles de prestation flexibles rendent le conseil stratégique accessible, entraînant un TCAC de 13,02 % dans les missions auprès des PME.

Comment les modèles de prestation évoluent-ils après la pandémie ?

Les structures hybrides combinant des ateliers sur site avec des sprints d'analyse à distance gagnent en popularité, progressant à un TCAC de 12,95 %.

Quel secteur contribue la plus grande part des revenus de conseil ?

Les services financiers détiennent 24,12 % des revenus en raison de la disruption des technologies financières, des réformes réglementaires et des impératifs de transformation numérique.

Dernière mise à jour de la page le: