Taille et part de marché du conseil en sciences de la vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

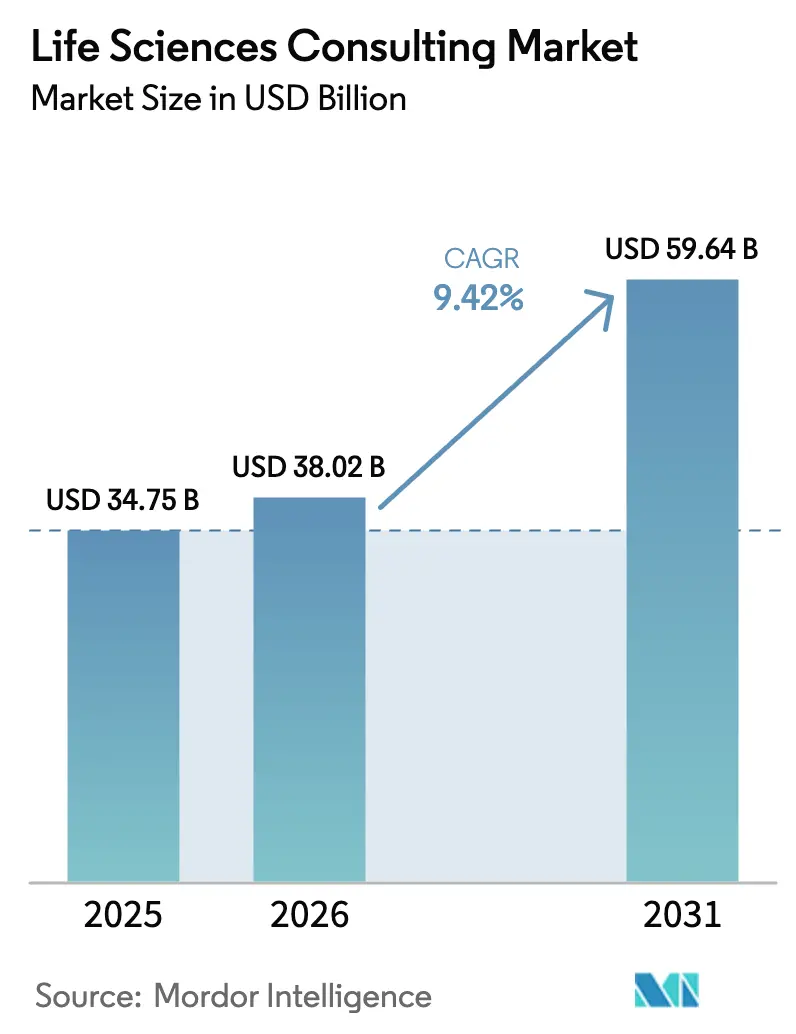

| Taille du Marché (2026) | 38.02 Milliards de dollars |

| Taille du Marché (2031) | 59.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en sciences de la vie par Mordor Intelligence

La taille du marché du conseil en sciences de la vie devrait passer de 34,75 milliards USD en 2025 à 38,02 milliards USD en 2026 et devrait atteindre 59,64 milliards USD d'ici 2031 à un CAGR de 9,42 % sur la période 2026-2031.

La complexité réglementaire accrue, le déploiement rapide de l'IA générative dans la découverte et le développement, ainsi que la pression croissante pour démontrer une valeur dans le monde réel accélèrent les dépenses en expertise externe. Les commanditaires pharmaceutiques orientent davantage de flux de travail vers des consultants, afin que les équipes internes puissent se concentrer sur l'exécution du pipeline, tandis que les startups de biotechnologie s'appuient sur des partenaires consultatifs pour compenser leurs capacités internes limitées. Les progrès dans les thérapies cellulaires et géniques, l'essor du remboursement basé sur les résultats et la montée en puissance des activités de fusions-acquisitions mondiales élargissent encore davantage le périmètre des mandats consultatifs à haute valeur ajoutée. Parallèlement, les modèles de collaboration à distance reconfigurent l'économie de la prestation, permettant aux entreprises de combiner des expertises spécialisées issues de plusieurs zones géographiques au sein d'une même mission et de réduire les coûts liés aux déplacements.

Principaux enseignements du rapport

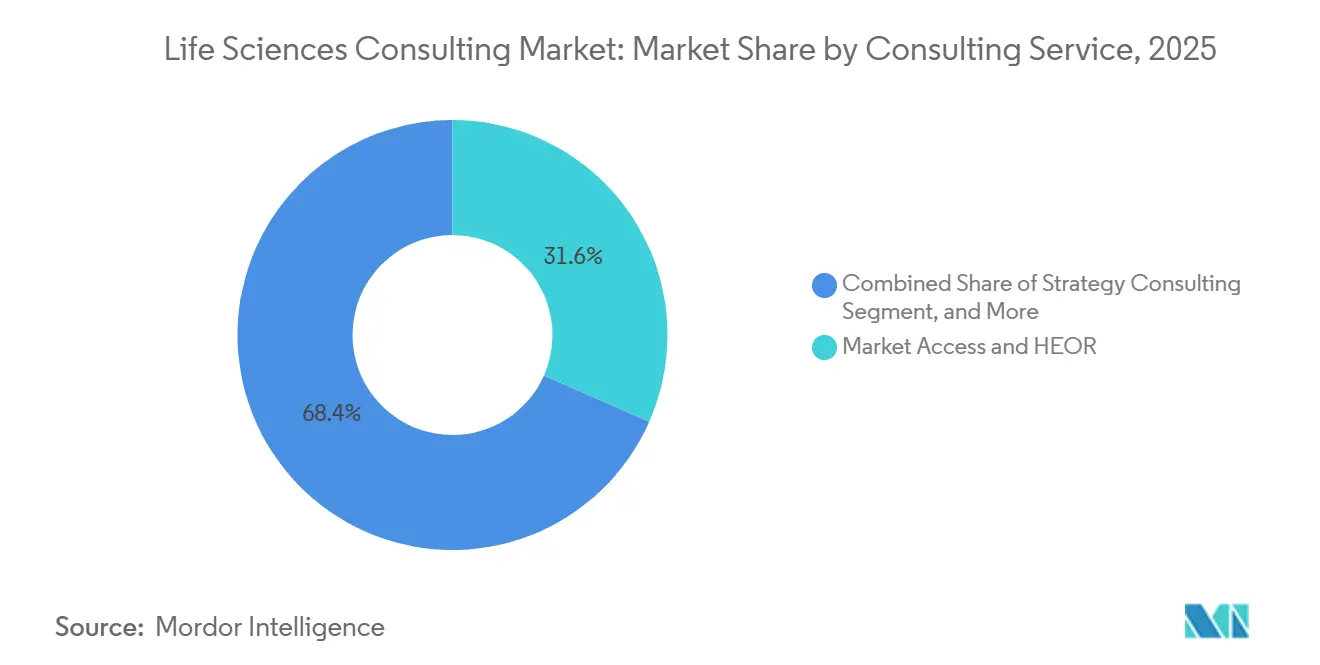

- Par fonction de service de conseil, l'accès au marché et le conseil en économie de la santé et recherche sur les résultats ont représenté 31,62 % de la part des revenus en 2025, tandis que le conseil en données probantes du monde réel progresse à un CAGR de 10,43 % jusqu'en 2031.

- Par utilisateur final, les sociétés pharmaceutiques détenaient 40,62 % de la part de marché du conseil en sciences de la vie en 2025, tandis que les sociétés de biotechnologie devraient se développer à un CAGR de 10,12 % jusqu'en 2031.

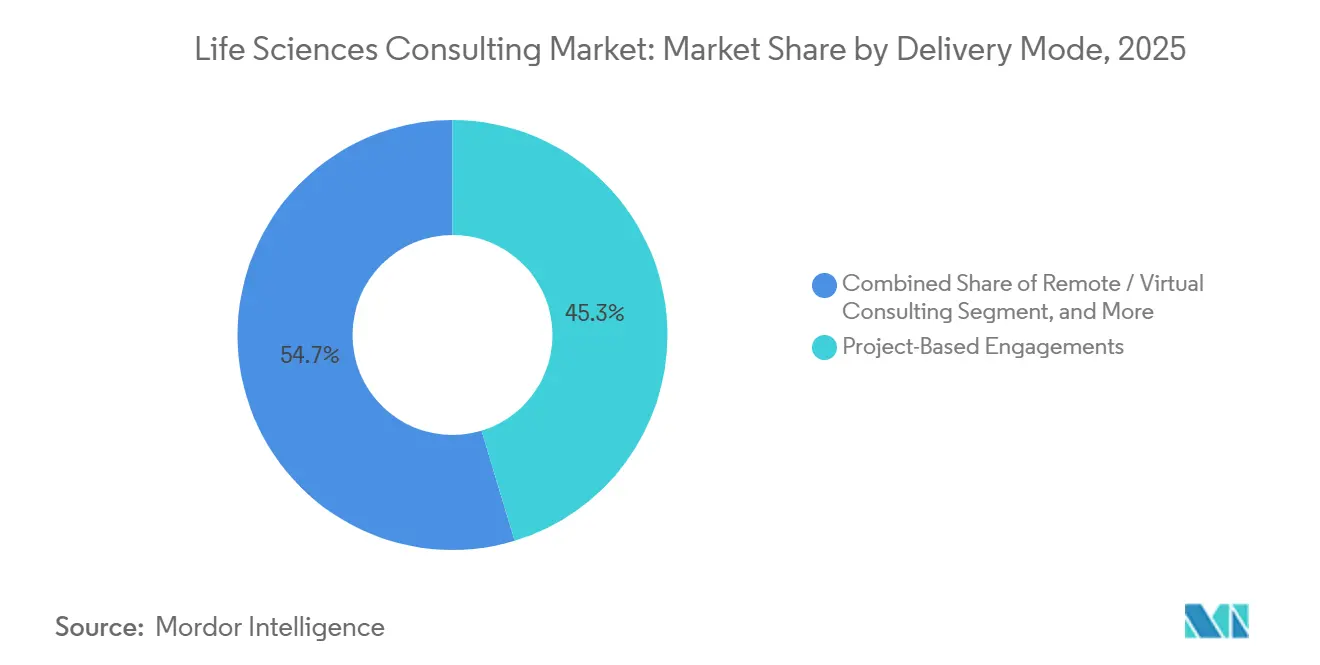

- Par mode de prestation, les missions basées sur des projets représentaient 45,32 % des revenus de 2025, et le conseil à distance devrait croître à un CAGR de 10,06 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie représentait 37,32 % des dépenses de 2025, et le conseil en maladies infectieuses est en bonne voie pour atteindre un CAGR de 10,17 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 54,76 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du conseil en sciences de la vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des projets de mise en œuvre de l'IA et de l'IA générative | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'analyse des données probantes du monde réel pour l'accès au marché | +2.3% | Mondial, notable en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de conseil en thérapies avancées | +1.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification des activités de fusions-acquisitions stimulant le soutien à la diligence raisonnable | +1.5% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisation réglementaire accroissant la complexité des voies d'accès | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Évolution vers le conseil en stratégie de canal direct au consommateur | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des projets de mise en œuvre de l'IA et de l'IA générative

Les entreprises des sciences de la vie intègrent l'IA générative dans l'identification des cibles, la conception des protocoles et la documentation réglementaire, et elles ont de plus en plus besoin de consultants capables de valider les résultats des algorithmes par rapport aux normes de Bonnes Pratiques de Fabrication et de Bonnes Pratiques Cliniques. La Food and Drug Administration américaine a publié en janvier 2025 des orientations sur les applications de l'IA dans la fabrication de médicaments, fournissant des garde-fous plus clairs qui ont stimulé l'adoption en entreprise. Les principaux cabinets de conseil font état d'une croissance à deux chiffres des réservations axées sur l'IA, les commanditaires recherchant un soutien de bout en bout, incluant l'ingénierie des données, la gouvernance des modèles et les examens de préparation aux soumissions.[1]Accenture, "Rapport annuel exercice 2025," accenture.com L'Europe suit une voie similaire, avec l'Agence européenne des médicaments qui mène un programme pilote pour évaluer les études cliniques générées par l'IA. Ensemble, ces évolutions consolident le conseil en mise en œuvre de l'IA en tant que ligne de service premium et à forte intensité de compétences au sein du marché du conseil en sciences de la vie.

Expansion de l'analyse des données probantes du monde réel pour l'accès au marché

Les organismes d'évaluation des technologies de santé acceptent désormais les données observationnelles pour le remboursement, ce qui entraîne un pivot des modèles classiques d'économie de la santé vers l'analyse à grande échelle des données au niveau des patients. L'Institut national pour l'excellence en santé et en soins a mis à jour son guide méthodologique en 2024 pour y inclure formellement les données probantes du monde réel.[2]Institut national pour l'excellence en santé et en soins, "Mise à jour du guide méthodologique de l'Institut national pour l'excellence en santé et en soins 2024," nice.org.uk Les cabinets de conseil réagissent en acquérant des agrégateurs de dossiers médicaux électroniques et des fournisseurs d'exploration de textes capables d'extraire des informations structurées à partir de notes cliniques. Les entreprises dotées d'une expertise approfondie en biostatistique et en épidémiologie remportent des programmes pluriannuels qui associent des conceptions d'inférence causale à une modélisation économique adaptée aux payeurs, notamment en oncologie et dans les maladies rares. Les orientations de l'Agence européenne des médicaments publiées en septembre 2024 ont renforcé cette dynamique, encourageant les clients internationaux à s'associer tôt à des partenaires de conseil dans le développement.

Demande croissante de conseil en thérapies avancées

Les approbations de thérapies cellulaires et géniques aux États-Unis ont atteint 16 en 2024, intensifiant le besoin d'expertise en chimie, fabrication et contrôles, parallèlement à la conception de remboursements basés sur les résultats. Les cabinets de conseil recrutent d'anciens régulateurs et des spécialistes de la fabrication de vecteurs pour guider leurs clients à travers les normes émergentes sur la puissance des vecteurs viraux, la traçabilité de la chaîne de custody et la collecte de preuves confirmatoires. Le travail consultatif s'étend désormais aux négociations avec les payeurs qui équilibrent les prix de traitement de plusieurs millions de dollars avec une efficacité durable, nécessitant des équipes multidisciplinaires couvrant les affaires réglementaires, l'économie de la santé et les sciences actuarielles. Les pratiques dédiées aux thérapies avancées lancées par les principaux cabinets de conseil en 2025 illustrent le bassin de revenus en expansion pour le soutien technique de niche.

Intensification des activités de fusions-acquisitions stimulant le soutien à la diligence raisonnable

La valeur des transactions biopharmaceutiques a atteint 156 milliards USD en 2024, et les acquéreurs demandent une diligence plus approfondie sur le risque réglementaire, l'acceptation par les payeurs et l'efficacité dans le monde réel pour justifier les valorisations. Les consultants intègrent le criblage par IA des registres d'essais cliniques et des ensembles de données de remboursement pour évaluer les actifs du pipeline, identifier les normes comparatives et prévoir les scénarios d'érosion des ventes maximales.[3]Deloitte, "Enquête sur les achats dans les sciences de la vie 2025," deloitte.com Après l'acquisition, les mêmes conseillers orchestrent l'intégration des empreintes commerciales et des plateformes numériques, ancrant les plans de capture de synergies des clients. Cette vague de transactions devrait renforcer le marché du conseil en sciences de la vie jusqu'en 2027 au moins, même si la volatilité globale des marchés de capitaux persiste.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des capacités internes par les grandes entreprises pharmaceutiques | -1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intensification de la compression des prix due à l'approvisionnement multiple | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les projets à forte intensité de données | -0.9% | Mondial, aigu en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents natifs en IA dans les sciences de la vie | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Développement des capacités internes par les grandes entreprises pharmaceutiques

Les grands groupes pharmaceutiques débauchent des consultants seniors et rachètent des cabinets de conseil spécialisés pour internaliser la planification stratégique et l'analyse. L'unité de conseil interne de Pfizer, lancée en 2024 avec 35 recrutements issus des meilleurs cabinets, illustre le virage vers l'autonomie.[4]Pfizer, "Création du groupe de conseil interne," pfizer.com L'accès au marché et l'analyse des données du monde réel sont particulièrement vulnérables, les commanditaires cherchant un contrôle permanent sur les négociations avec les payeurs et les dossiers de valeur. Les consultants se tournent vers des projets nécessitant une validation externe, une connaissance réglementaire spécialisée ou des actifs de données propriétaires, mais le vent contraire structurel reste significatif sur l'ensemble du marché du conseil en sciences de la vie.

Intensification de la compression des prix due à l'approvisionnement multiple

Les fonctions achats décomposent les grands programmes de transformation en lots de travaux distincts attribués à plusieurs fournisseurs, amplifiant la pression sur les prix. Une enquête de 2025 a révélé que 62 % des entreprises des sciences de la vie font désormais appel à trois cabinets de conseil ou plus pour leurs initiatives phares. La contractualisation modulaire limite les opportunités de vente croisée et réduit les économies d'échelle qui sous-tendaient historiquement la tarification premium. Certains conseillers expérimentent des arrangements basés sur les résultats, mais l'appétit des clients reste inégal en raison de la complexité opérationnelle impliquée. Les taux d'honoraires globaux font donc face à une pression structurelle même si la demande globale augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction de service de conseil : les données probantes du monde réel prennent de l'avance

Les missions en données probantes du monde réel ont enregistré un CAGR de 10,43 % jusqu'en 2031, dépassant les modèles d'économie de la santé traditionnels à mesure que les commanditaires et les payeurs convergent autour des données longitudinales pour étayer la valeur des produits. Le conseil en accès au marché et en économie de la santé et recherche sur les résultats menait toujours avec une part de marché du conseil en sciences de la vie de 31,62 % en 2025, mais sa croissance se modère à mesure que l'analyse des données du monde réel supplante la modélisation de scénarios traditionnelle. Les entreprises disposant de registres de patients propriétaires et de moteurs de traitement du langage naturel distancent leurs concurrents sur des projets complexes d'oncologie et d'immunologie nécessitant des conceptions d'inférence causale. La taille du marché du conseil en sciences de la vie attribuée aux offres de données probantes du monde réel devrait donc progresser régulièrement, ancrant de nombreux contrats de services gérés pluriannuels.

Le conseil en stratégie, en affaires réglementaires et en transformation numérique continue de soutenir le mix global des fonctions de service. Le travail en affaires réglementaires se développe autour des dossiers d'approbation accélérée, tandis que les consultants en opérations s'attaquent aux améliorations de la résilience de la chaîne d'approvisionnement déclenchées par les perturbations de la pandémie. Les équipes technologiques intègrent des plateformes d'essais cliniques natives du cloud, entremêlant davantage la mise en œuvre informatique avec les recommandations consultatives de base. Cette convergence souligne comment les capacités centrées sur les données domineront la différenciation concurrentielle future au sein du secteur du conseil en sciences de la vie.

Par utilisateur final : la biotechnologie soutenue par le capital-risque stimule l'expansion

Les sociétés pharmaceutiques représentaient 40,62 % des dépenses de 2025, reflétant leur envergure et les défis omniprésents du pipeline. Cependant, les clients en biotechnologie représentent le bassin à la croissance la plus rapide, se développant à un CAGR de 10,12 % alors que 38 milliards USD de financement par capital-risque en 2024 se traduisent par des flux de travail réglementaires et d'accès au marché accélérés. La taille du marché du conseil en sciences de la vie attribuable aux biotechs en phase précoce est appelée à s'élargir à mesure que de nouveaux capitaux entrent dans les modalités cellulaires, géniques et ARN. Les équipes consultatives doivent donc concevoir des programmes couvrant l'ensemble du cycle de vie, allant des soumissions de demandes de nouveau médicament expérimental à la planification du lancement mondial, contrairement aux mandats modulaires typiques des grandes entreprises pharmaceutiques.

Les fabricants de dispositifs médicaux et les prestataires de soins de santé forment des segments plus petits mais en croissance, principalement à travers les dépôts de logiciels en tant que dispositif médical et les projets d'infrastructure de données du monde réel liés aux soins basés sur la valeur. Les consultants capables de transposer l'expertise du côté médicamenteux dans les flux de travail des technologies médicales sont bien positionnés pour saisir ces adjacences. Dans l'ensemble, la diversification de la demande des utilisateurs finaux renforce la résilience du marché plus large du conseil en sciences de la vie.

Par mode de prestation : les modèles de mission à distance se normalisent

Les périmètres basés sur des projets détenaient encore 45,32 % de part en 2025, mais le conseil à distance a progressé à un CAGR de 10,06 % à mesure que la collaboration numérique de l'ère pandémique s'est ancrée. Plus des deux tiers des missions de 2025 combinaient une prestation virtuelle avec une présence sur site limitée, preuve que les effectifs distribués peuvent satisfaire aux seuils de sécurité réglementaires et clients. Le marché du conseil en sciences de la vie pour les modèles entièrement à distance s'élargira davantage à mesure que les plateformes de collaboration en cloud intégreront des fonctionnalités de salle de données sécurisée.

Les services gérés se développent également, notamment pour la surveillance de la pharmacovigilance et la veille réglementaire. Ces contrats à long terme stabilisent les revenus et améliorent l'utilisation, permettant aux entreprises de redéployer des spécialistes à coût élevé vers de nouveaux démarrages de projets. Le personnel à distance élargit l'accès à des experts en domaines thérapeutiques de niche, une nécessité concurrentielle à mesure que les thérapies avancées prolifèrent. Néanmoins, les inspections d'installations et les visites de diligence raisonnable nécessitent encore des visites en personne, garantissant la pérennité d'une approche hybride.

Par domaine thérapeutique : les maladies infectieuses gagnent en dynamisme

Le conseil en oncologie représentait 37,32 % des dépenses de 2025, porté par des stratégies complexes de biomarqueurs et un examen intense des payeurs sur les immunothérapies à prix élevé. Cependant, les mandats en maladies infectieuses se développent à un CAGR de 10,17 % à mesure que les fonds de préparation aux pandémies stimulent les pipelines de vaccins et d'antiviraux. La part de marché du conseil en sciences de la vie liée aux maladies infectieuses devrait donc s'élargir, notamment pour les évaluations de préparation à la fabrication et les soumissions réglementaires accélérées.

Les projets en immunologie et en troubles métaboliques progressent également dans un contexte de prolifération de biologiques autoimmuns et de thérapeutiques contre l'obésité. Les synergies entre indications permettent aux consultants de transposer des méthodologies entre domaines, renforçant l'utilisation. Pendant ce temps, l'oncologie conserve un profil de honoraires premium en raison des preuves confirmatoires strictes requises dans le cadre des procédures d'approbation accélérée et de la dépendance croissante aux données du monde réel pour soutenir le remboursement basé sur les résultats.

Analyse géographique

L'Amérique du Nord a généré 54,76 % des revenus de 2025, soutenue par le leadership réglementaire américain et la dense concentration de sièges sociaux biopharmaceutiques. D'anciens responsables de la Food and Drug Administration peuplent désormais de nombreux bancs de conseil, fournissant aux clients des stratégies de soumission nuancées qui résonnent à l'échelle mondiale. L'écosystème de capital-risque de la région canalise également les mandats en phase précoce vers les pipelines consultatifs, tandis que les grandes entreprises pharmaceutiques maintiennent un socle de travaux de transformation.

L'Asie-Pacifique devrait croître à un CAGR de 10,54 % jusqu'en 2031, reflétant les ambitions de la Chine de devenir un pôle de découverte et l'expansion de la capacité des essais cliniques en Inde. L'Administration nationale des produits médicaux de Chine a approuvé 48 médicaments innovants en 2024, stimulant la demande de conseil pour la navigation réglementaire locale. Les entreprises doublent leurs effectifs à Shanghai et à Singapour pour conseiller les multinationales sur l'entrée sur le marché, les corridors de prix et la surveillance post-approbation. À mesure que les startups de biotechnologie locales obtiennent des capitaux, les besoins consultatifs nationaux couvrent la planification en chimie, fabrication et contrôles, le développement de dossiers de remboursement et les évaluations de licences transfrontalières.

L'Europe reste un marché central centré sur l'Allemagne, le Royaume-Uni et la France, où les soumissions à l'Agence européenne des médicaments et les négociations d'évaluation des technologies de santé maintiennent des volumes consultatifs stables. Les initiatives d'harmonisation lancées après le déménagement de l'agence à Amsterdam visent à rationaliser les exigences pan-européennes, tempérant indirectement le besoin de conseil spécifique à chaque pays. L'Amérique du Sud et le Moyen-Orient et l'Afrique émergent, portés par des réformes réglementaires telles que les voies d'examen accéléré du Brésil en 2024 qui raccourcissent le délai d'approbation pour les thérapies prioritaires. Collectivement, la diversification géographique des dépenses des clients atténue les chocs cycliques dans toute région unique.

Paysage concurrentiel

Le conseil en sciences de la vie reste modérément fragmenté, les cabinets comptables des Big Four, les maisons de stratégie mondiales et les spécialistes purs jouant chacun dans des niches de services distinctes. Accenture, Deloitte et IQVIA continuent de développer des moteurs d'IA propriétaires et des ensembles de données au niveau des patients, élargissant leur différenciation dans l'automatisation réglementaire et l'analyse des données probantes du monde réel. La collaboration de Deloitte en 2025 avec Microsoft pour déployer des outils d'optimisation des essais natifs d'Azure illustre la convergence des services technologiques et consultatifs.

IQVIA maintient un avantage défendable grâce à sa base de données longitudinale couvrant plus d'un milliard d'individus, permettant une conception d'études observationnelles et des soumissions aux payeurs sans égal. Des entreprises plus petites telles que Certara et L.E.K. Consulting exploitent des espaces blancs respectivement dans la biosimulation et la stratégie directe au consommateur, en intégrant des data scientists et d'anciens cadres de payeurs dans les équipes de projet. Les boutiques dotées d'une expertise approfondie en thérapies avancées sont très demandées à mesure que les commanditaires s'empressent de commercialiser des pipelines cellulaires et géniques.

Les entrants natifs de l'IA constituent une menace croissante, automatisant la génération de documents et les algorithmes de sélection de sites à moindre coût. Cependant, les exigences rigoureuses en matière de gouvernance des données créent des barrières à l'entrée, favorisant les entreprises établies qui détiennent des certifications ISO-27001 et des processus de sécurité matures. Les alliances stratégiques avec les hyperscalers cloud et les fournisseurs de dossiers médicaux électroniques se multiplient, donnant aux cabinets de conseil accès à la puissance de calcul, aux données dépersonnalisées et aux analyses intégrées que les clients ne peuvent pas facilement reproduire en interne. Dans l'ensemble, l'investissement soutenu dans des plateformes propriétaires et des talents spécialisés déterminera les gains de parts futurs au sein du marché du conseil en sciences de la vie.

Leaders du secteur du conseil en sciences de la vie

Accenture Plc

McKinsey & Company

IQVIA Holdings Inc.

Parexel International Corporation

Deloitte

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deloitte a élargi sa pratique de conseil en sciences de la vie à Singapour, ajoutant 85 professionnels axés sur la stratégie réglementaire et l'accès au marché en Asie du Sud-Est.

- Décembre 2025 : IQVIA a acquis un cabinet de conseil en économie de la santé européen, intégrant 120 spécialistes dans sa pratique.

- Novembre 2025 : Accenture s'est associé à un hyperscaler cloud pour développer des outils de soumission réglementaire pilotés par l'IA qui réduisent le temps de préparation des rapports de 30 %.

- Novembre 2025 : Accenture s'est associé à un hyperscaler cloud pour développer des outils de soumission réglementaire pilotés par l'IA qui réduisent le temps de préparation des rapports de 30 %.

- Octobre 2025 : McKinsey a créé une unité de conseil en thérapies avancées composée de 15 anciens responsables de la Food and Drug Administration.

Portée du rapport mondial sur le marché du conseil en sciences de la vie

Le rapport sur le marché du conseil en sciences de la vie est segmenté par fonction de service de conseil (conseil en stratégie, conseil en opérations, conseil en transformation informatique et numérique, conseil en affaires réglementaires, conseil en accès au marché et en économie de la santé et recherche sur les résultats), utilisateur final (sociétés pharmaceutiques, sociétés de biotechnologie, fabricants de dispositifs médicaux, prestataires de soins de santé), mode de prestation (missions basées sur des projets, services gérés, conseil à distance et virtuel), domaine thérapeutique (oncologie, immunologie, troubles métaboliques, maladies infectieuses) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en transformation informatique et numérique |

| Conseil en affaires réglementaires |

| Conseil en accès au marché et en économie de la santé et recherche sur les résultats |

| Sociétés pharmaceutiques |

| Sociétés de biotechnologie |

| Fabricants de dispositifs médicaux |

| Prestataires de soins de santé |

| Missions basées sur des projets |

| Services gérés |

| Conseil à distance et virtuel |

| Oncologie |

| Immunologie |

| Troubles métaboliques |

| Maladies infectieuses |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par fonction de service de conseil | Conseil en stratégie | |

| Conseil en opérations | ||

| Conseil en transformation informatique et numérique | ||

| Conseil en affaires réglementaires | ||

| Conseil en accès au marché et en économie de la santé et recherche sur les résultats | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Sociétés de biotechnologie | ||

| Fabricants de dispositifs médicaux | ||

| Prestataires de soins de santé | ||

| Par mode de prestation | Missions basées sur des projets | |

| Services gérés | ||

| Conseil à distance et virtuel | ||

| Par domaine thérapeutique | Oncologie | |

| Immunologie | ||

| Troubles métaboliques | ||

| Maladies infectieuses | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du conseil en sciences de la vie d'ici 2031 ?

Le marché devrait atteindre 59,64 milliards USD d'ici 2031.

Quelle fonction de service de conseil connaît la croissance la plus rapide ?

Le conseil en données probantes du monde réel progresse à un CAGR de 10,43 % jusqu'en 2031.

Pourquoi les sociétés de biotechnologie stimulent-elles la demande de conseil ?

Un financement par capital-risque de 38 milliards USD en 2024 a accéléré les pipelines de biotechnologie, et les startups ont besoin d'une expertise externe pour les dépôts réglementaires et l'accès au marché.

Comment le conseil à distance transforme-t-il les modèles de prestation ?

Environ 68 % des projets en 2025 ont utilisé au moins une partie de prestation virtuelle, réduisant les coûts de déplacement et élargissant l'accès aux talents spécialisés.

Quelle géographie offre le taux de croissance le plus élevé ?

L'Asie-Pacifique se développe à un CAGR de 10,54 % grâce aux progrès réglementaires de la Chine et à l'infrastructure des essais cliniques de l'Inde.

Quel avantage concurrentiel les entreprises leaders détiennent-elles ?

Les bases de données de patients propriétaires, les plateformes activées par l'IA et les cadres de sécurité des données certifiés ISO aident les principaux cabinets de conseil à décrocher des mandats à haute valeur ajoutée.

Dernière mise à jour de la page le: