Taille et part de marché des localisateurs de réseaux souterrains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

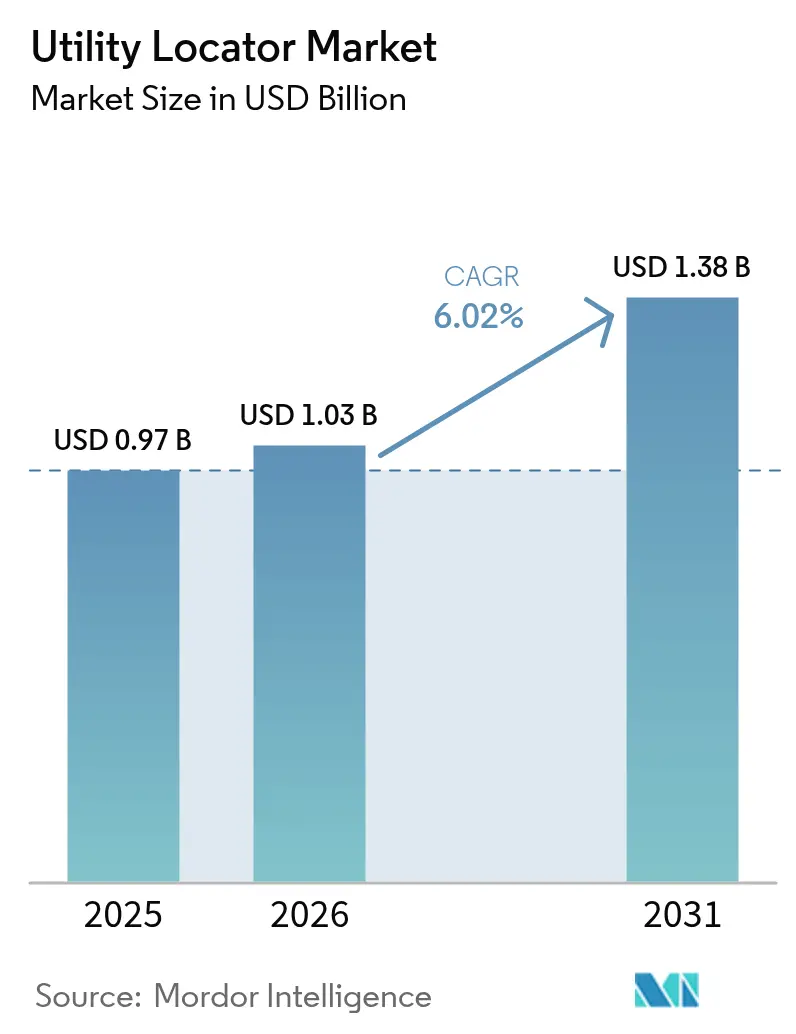

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des localisateurs de réseaux souterrains par Mordor Intelligence

La taille du marché des localisateurs de réseaux souterrains en 2026 est estimée à 1,03 milliard USD, en hausse par rapport à la valeur de 2025 de 0,97 milliard USD, avec des projections pour 2031 indiquant 1,38 milliard USD, soit une croissance à un TCAC de 6,02 % sur la période 2026-2031. La croissance est alimentée par la convergence d'une infrastructure vieillissante, de mandats de sécurité des fouilles plus stricts et d'une imagerie souterraine de nouvelle génération qui transforme la gestion des risques en un flux de travail continu et piloté par les données. Les attentes en matière de détection en temps réel, l'expansion des programmes de fibre optique et la mise en souterrain pour la résilience du réseau électrique accroissent chacun les dépenses en équipements et en solutions de services, tandis que l'inflation du prix du cuivre stimule les changements de conception vers des matériaux alternatifs. Par ailleurs, l'intérêt du capital-investissement, les investissements dans l'automatisation et les contraintes liées à la main-d'œuvre reconfigurent les stratégies concurrentielles sur l'ensemble du marché des localisateurs de réseaux souterrains.

Principaux enseignements du rapport

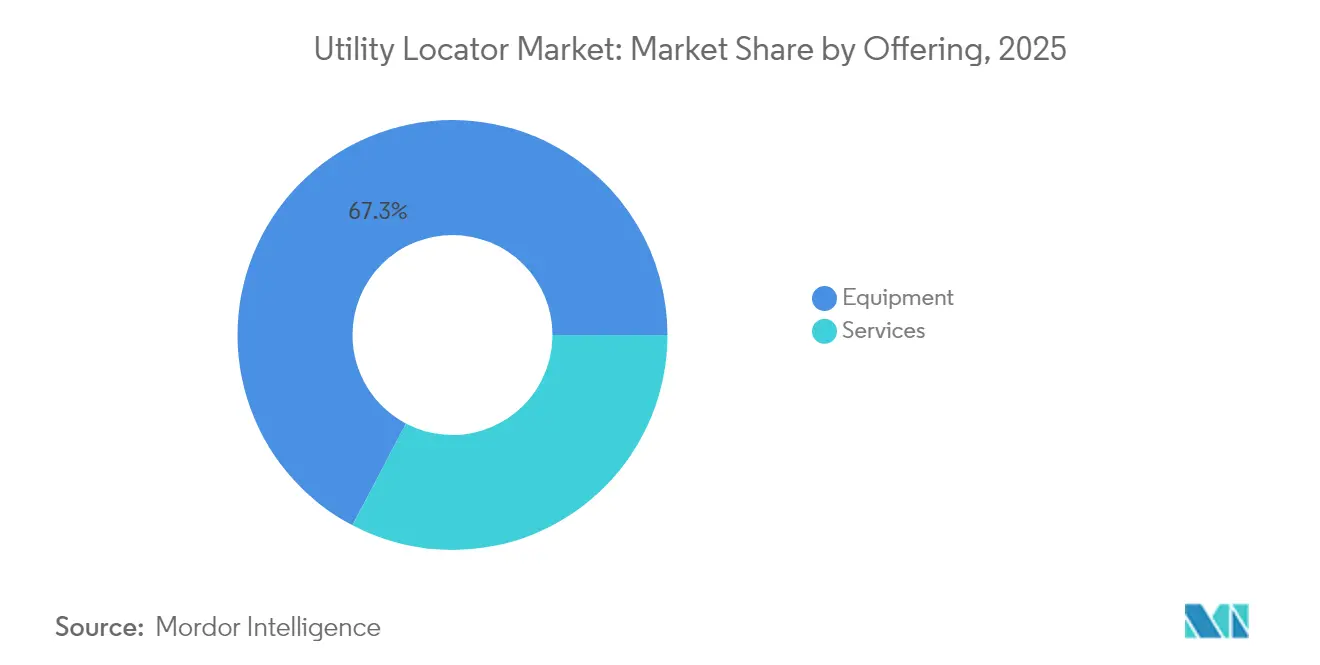

- Par offre, les équipements ont dominé avec une part de revenus de 67,30 % en 2025 ; les services devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par cible, les réseaux souterrains métalliques détenaient 53,40 % de la part de marché des localisateurs de réseaux souterrains en 2025, tandis que la détection des réseaux non métalliques devrait croître à un TCAC de 6,79 % jusqu'en 2031.

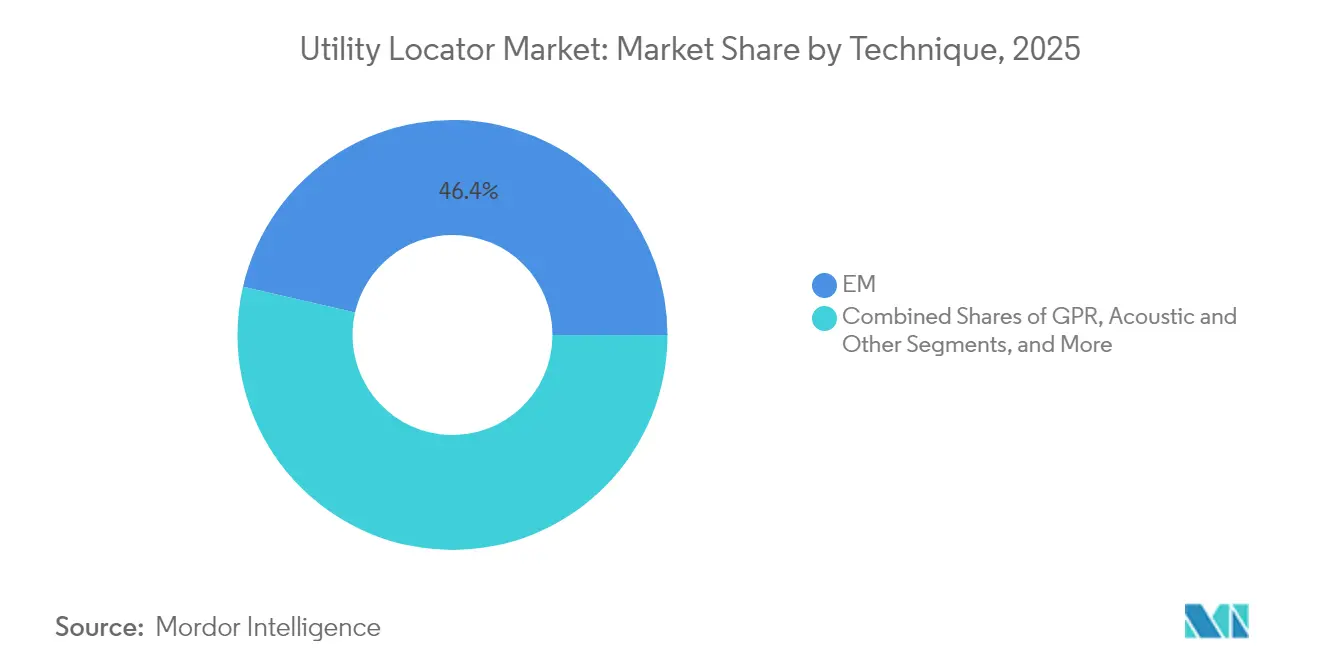

- Par technique, la détection électromagnétique représentait 46,40 % de la taille du marché des localisateurs de réseaux souterrains en 2025 ; le radar à pénétration de sol (GPR) progresse à un TCAC de 6,52 %.

- Par application, les pipelines pétroliers et gaziers représentaient une part de 28,60 % de la taille du marché des localisateurs de réseaux souterrains en 2025, tandis que les déploiements de télécommunications et de fibre optique progressent à un TCAC de 7,46 %.

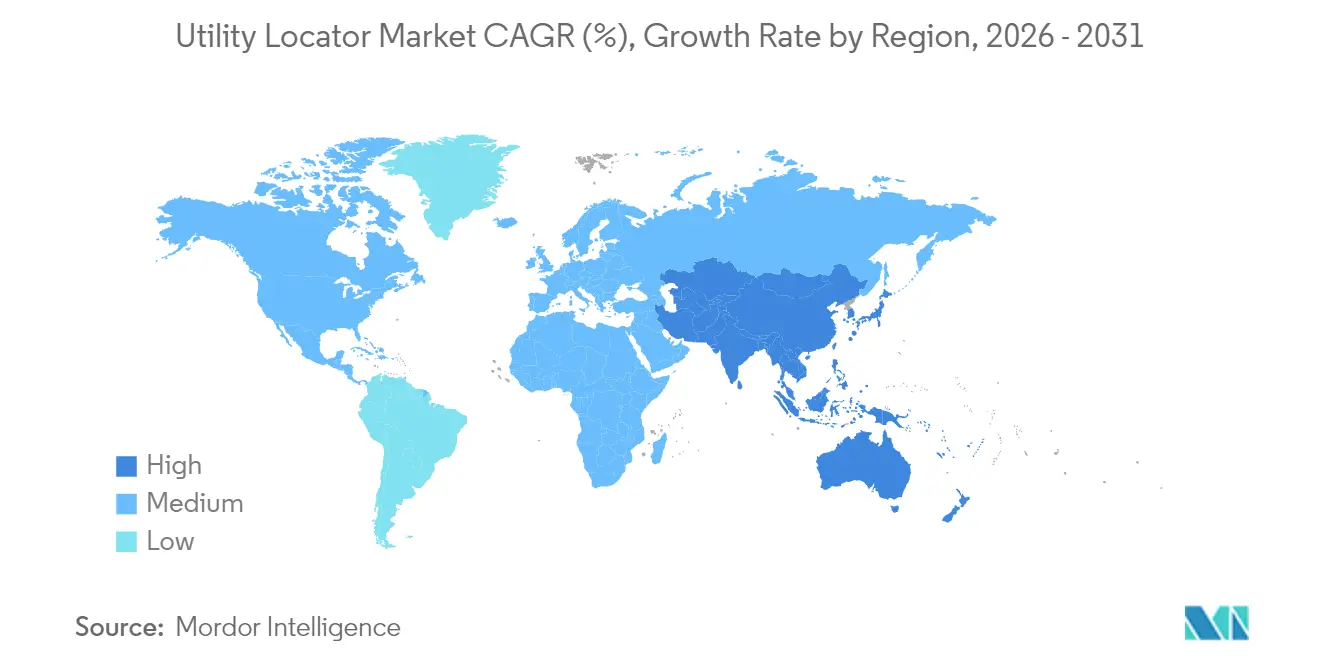

- Par géographie, l'Amérique du Nord a conservé une part de 34,70 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 7,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des localisateurs de réseaux souterrains

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la demande de détection en temps réel | +1.2% | Mondiale, portée par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Inspections motivées par le vieillissement des infrastructures | +0.9% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lois obligatoires 811 / Appel avant de creuser | +0.8% | Prédominance en Amérique du Nord, adoption sélective dans l'UE | Court terme (≤ 2 ans) |

| Déploiements de fibre optique nécessitant des localisations précises | +1.1% | Mondiale, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Plateformes de cartographie des réseaux souterrains à distance activées par l'IA | +0.7% | Adoption précoce en Amérique du Nord et en Europe, suivi de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de mise en souterrain pour la résilience du réseau électrique | +0.6% | Axés sur l'Amérique du Nord et l'Europe, expansion liée au climat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la demande de détection en temps réel

Les calendriers de construction se resserrent tandis que le coût moyen d'un incident sur un réseau souterrain s'élève à 56 000 USD en dommages, incitant les maîtres d'ouvrage et les entrepreneurs à passer des vérifications préalables aux fouilles à une vérification continue des actifs en temps réel. L'intégration par AT&T d'un flux de travail piloté par l'IA illustre comment les grands opérateurs de réseau intègrent des localisations prédictives dans leurs opérations quotidiennes. La détection par fibre optique distribuée transforme désormais la fibre en place en moniteurs de vibrations en direct qui signalent les risques d'excavation. Les projets urbains à forte densité de réseaux souterrains nécessitent une vérification instantanée avant chaque tranchée, faisant des récepteurs électromagnétiques connectés au cloud et des GPR multicanaux la boîte à outils par défaut. Les fournisseurs répondent avec des applications mobiles qui diffusent les données de terrain et alertent les équipes dès que les seuils de proximité sont franchis. Ce changement de comportement recadre la localisation des réseaux souterrains comme un service de protection continu et non comme une étape ponctuelle préalable aux fouilles, élargissant ainsi le marché des localisateurs de réseaux souterrains.

Inspections motivées par le vieillissement des infrastructures

La loi sur l'investissement dans les infrastructures et l'emploi alloue 550 milliards USD à des projets aux États-Unis jusqu'en 2026, dont une grande partie est affectée au renouvellement des actifs souterrains. Les modèles d'apprentissage automatique classent désormais les sections de canalisations par probabilité de défaillance, poussant les services publics à inspecter 19 % des réseaux sur un cycle de 11 ans.[1]Fabrizio Arrichiello, « Apprentissage automatique pour la surveillance des canalisations d'eau », MDPI, mdpi.com L'évaluation de l'état des réseaux exige une imagerie plus profonde que les localisations traditionnelles ; les autorités de l'eau combinent donc le GPR multicanal avec la vérification électromagnétique pour évaluer l'épaisseur des parois et la corrosion. Les jauges de contrainte à fibre optique intégrées le long des conduites principales permettent une surveillance permanente de l'intégrité structurelle, reliant les localisateurs aux plateformes de gestion des actifs. À mesure que la durée de vie des canalisations se raccourcit et que la responsabilité liée au risque de fuite augmente, la demande évolue des simples marquages vers des jumeaux numériques souterrains riches en données, générant des dépenses supplémentaires au sein du marché des localisateurs de réseaux souterrains.

Lois obligatoires 811 / Appel avant de creuser

La Common Ground Alliance recense plus de 450 000 incidents annuels aux États-Unis, incitant les régulateurs à durcir les sanctions et à auditer la précision. Les réseaux souterrains privés, représentant plus de 60 % de l'ensemble des actifs enfouis, échappent souvent à la couverture traditionnelle des systèmes d'appel unique, ouvrant un large créneau pour les services de localisation privés. De récentes ruptures de conduites d'eau à Katy, au Texas, ont déclenché des moratoires d'urgence sur les travaux de fibre optique, mettant en lumière le coût des localisations inexactes. Les administrations des transports exigent désormais des cartes souterraines de précision géodésique lors de la conception des projets, obligeant les entrepreneurs à se procurer des données de haute résolution sur les réseaux souterrains avant la soumission des offres. Cette tendance réglementaire élargit le marché adressable des localisateurs de réseaux souterrains et récompense les prestataires qui certifient la précision grâce à des flux de travail GPR et GPS intégrés.

Déploiements de fibre optique nécessitant des localisations précises

La fibre optique atteint désormais 55,6 % des foyers américains et porte chaque année un déploiement mondial de réseau évalué entre 125 et 250 milliards USD. La micro-tranchée dans des emprises encombrées nécessite une précision au millimètre pour éviter les conduites de gaz, d'électricité et d'eaux pluviales. Les rapports faisant le lien entre les déploiements de fibre en Arizona et des perturbations de service soulignent les risques réputationnels liés à des localisations défaillantes. Les entrepreneurs utilisent donc des systèmes hybrides associant des localisateurs électromagnétiques pour les installations métalliques à des GPR améliorés par l'IA pour les conduits en plastique. Les propriétaires de réseaux codifient des règles de séparation spécifiques à la fibre optique, de sorte que les méthodes de détection avancées obtiennent une tarification premium. Ces projets élargissent considérablement le bassin de revenus de services du marché des localisateurs de réseaux souterrains, en particulier en Asie-Pacifique, où le programme souterrain de 551 milliards USD de la Chine accélère la demande.[2]« La Chine s'engage à investir 551 milliards USD dans les infrastructures souterraines », South China Morning Post, scmp.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'équipement ET de maintenance | -0.8% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de techniciens GPR/EM qualifiés | -1.1% | Aigu en Amérique du Nord et en Europe, extension mondiale | Moyen terme (2 à 4 ans) |

| Interférences RF urbaines dégradant la précision | -0.6% | Centres urbains à l'échelle mondiale, en particulier les zones métropolitaines denses | Moyen terme (2 à 4 ans) |

| Normes disparates en matière de données souterraines | -0.4% | Mondial, avec des variations régionales dans la mise en œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'équipement et de maintenance

Un réseau GPR multicanal peut coûter jusqu'à 100 000 USD, tandis que les récepteurs électromagnétiques haut de gamme avoisinent 5 000 USD ; les frais de location s'élèvent encore à 400 USD par mois pour le GPR et 300 USD par semaine pour les appareils EM. Des prix du cuivre records à 5,20 USD la livre en 2024 ont provoqué des hausses de 45 % des coûts des câbles, poussant les fabricants à explorer des substituts en aluminium et des antennes à circuits imprimés. Les contrats d'étalonnage annuels, imposés par de nombreux maîtres d'ouvrage publics, ajoutent des milliers de dollars de frais de service. Les petites entreprises de services peinent à amortir le capital d'équipement sur des travaux intermittents, freinant l'adoption dans les régions sensibles aux prix. Des modèles d'équipement en tant que service émergent, mais les marges dépendent d'un taux d'utilisation élevé, limitant la viabilité pour les entrepreneurs en zones rurales. L'obstacle des coûts freine une adoption plus large au sein du marché des localisateurs de réseaux souterrains jusqu'à la stabilisation des prix du matériel.

Pénurie de techniciens GPR/EM qualifiés

La construction de réseaux de fibre optique seule nécessite 28 000 travailleurs supplémentaires, mais la localisation des réseaux souterrains exige des compétences spécialisées en théorie électromagnétique, lecture de signaux GPR et normes de sécurité. Les cours de certification coûtent entre 1 000 et 3 000 USD et nécessitent des stages pratiques sur le terrain de plusieurs jours, créant des barrières à l'entrée. Les analystes GPR expérimentés restent rares, car l'interprétation mêle géophysique et génie civil. CASE Construction Equipment commercialise désormais des machines visant à améliorer la productivité des équipes confrontées aux pénuries de main-d'œuvre. Les fournisseurs intègrent la classification automatique par IA dans les logiciels GPR pour pallier les pénuries de compétences, mais les conditions de sol urbain complexes nécessitent toujours un examen expert. La pénurie de main-d'œuvre limite donc la capacité opérationnelle, tempérant la croissance malgré l'expansion du marché des localisateurs de réseaux souterrains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en dynamique malgré la prédominance des équipements

Les équipements ont contribué à hauteur de 652,81 millions USD en 2025, soit une part de 67,30 % du marché des localisateurs de réseaux souterrains. La base installée d'émetteurs électromagnétiques, de localisateurs de défauts de câbles et de réseaux GPR multicanaux reste essentielle, car les entrepreneurs ne peuvent pas effectuer de travaux sur le terrain sans matériel. Cependant, les revenus de services s'accélèrent à un TCAC de 7,12 %. Les opérateurs de télécommunications, les services d'eau et les agences municipales externalisent de plus en plus l'ensemble du flux de travail de localisation, privilégiant des prestations clés en main qui associent le balayage sur site à la gestion des données et aux rapports réglementaires. La taille du marché des localisateurs de réseaux souterrains pour les services devrait atteindre 479,12 millions USD d'ici 2031. Les plateformes de jumeaux numériques, les tableaux de bord de taux de réussite par IA et les garanties contre les dommages améliorent la valeur des contrats, permettant aux prestataires de services d'obtenir des prix premium face aux acheteurs d'équipements à forte intensité de capital.

Les tendances plus larges de transfert de risques soutiennent également les services. Les assureurs récompensent désormais les promoteurs qui font appel à des localisateurs certifiés, orientant la demande vers des spécialistes tiers. Les fournisseurs d'équipements réagissent en regroupant logiciels et support terrain, faisant évoluer leur modèle vers l'équipement en tant que service. Cette voie hybride brouille la frontière historique entre fournisseurs de matériel et entrepreneurs de services, intensifiant la concurrence et alimentant les acquisitions transfrontalières qui reconfigurent le secteur des localisateurs de réseaux souterrains.

Par cible : la détection des réseaux non métalliques progresse

Les canalisations, câbles et conduits métalliques dominaient encore 53,40 % du segment cible en 2025, grâce aux lignes de transmission en acier et aux feeders électriques en cuivre. Cette part représente 517,98 millions USD de la taille du marché des localisateurs de réseaux souterrains. Cependant, la multiplication des conduites d'eau en plastique et des conduits pour fibre optique entraîne une progression annuelle de 6,79 % des revenus liés à la détection des réseaux non métalliques. Les avancées du GPR à fréquence étagée et des sondes acoustiques tube dans tube offrent une estimation fiable de la profondeur des actifs en PVC et en PEHD, réduisant les écarts historiques de précision. Les réglementations des villes intelligentes imposent désormais aux municipalités de stocker les données de tous les actifs enfouis quel que soit le matériau, stimulant ainsi le marché des localisateurs de réseaux souterrains.

À mesure que les cycles de remplacement s'orientent vers des matières plastiques résistantes à la corrosion, les localisateurs doivent affiner des techniques telles que les antennes couplées au sol à double polarisation ou les fils traçables insérés. Des recherches publiées sur le GPR multifréquence montrent une réduction de l'erreur de profondeur en dessous de 10 cm pour les sols secs, confirmant la maturité de la technologie. Ces avancées techniques accélèrent l'adoption pour les branchements de gaz en plastique et les caniveaux à câbles vides, renforçant la dynamique au sein du secteur des localisateurs de réseaux souterrains.

Par technique : le GPR progresse tandis que l'EM conserve sa position centrale

La détection par champ électromagnétique (EM) représentait 46,40 % des revenus en 2025, soit 450,08 millions USD, en raison de sa rentabilité pour les cibles métalliques et de la facilité de formation des opérateurs. Néanmoins, la demande du marché des localisateurs de réseaux souterrains en matière d'imagerie souterraine haute définition propulse les revenus GPR à un TCAC de 6,52 %, portant sa part vers 37 % d'ici 2031. Les logiciels activés par l'IA créent désormais des rendus tomographiques en direct, supprimant le besoin d'un post-traitement expert. La mise à jour GS9000 de Screening Eagle illustre cette fonctionnalité en diffusant en direct des coupes de profondeur sur des tablettes pour une interprétation immédiate.

L'EM reste indispensable pour les recherches linéaires longues sur les lignes métalliques où les rapports profondeur/longueur sont favorables. Les flux de travail combinés EM+GPR se développent donc, avec des réseaux intégrés capturant les deux signaux en un seul passage. Les fournisseurs investissent dans des algorithmes de fusion inter-capteurs, alimentant des moteurs cloud qui attribuent des scores de confiance à chaque objet détecté. Cette convergence génère des licences logicielles récurrentes et positionne l'analyse de données comme un nouveau pilier de revenus pour le marché des localisateurs de réseaux souterrains.

Par application : les télécommunications progressent pour rivaliser avec le pétrole et le gaz

Les pipelines pétroliers et gaziers représentaient 28,60 % des revenus de 2025, soit 277,42 millions USD, les opérateurs se conformant aux mandats de prévention des déversements. Cependant, les projets de télécommunications et de fibre optique progressent à 7,46 % par an, portés par la densification de la 5G et les incitations au haut débit. La part de marché des localisateurs de réseaux souterrains pour les télécommunications devrait dépasser 25 % d'ici 2031. La micro-tranchée pour la fibre nécessite des localisations quasi continues le long de fentes étroites de seulement 5 cm de large, obligeant les entrepreneurs à déployer des GPR compacts sur chariot et des sondes électromagnétiques.

La modernisation du réseau électrique génère un travail constant à mesure que les propriétaires de lignes de transmission enterrent les câbles pour atténuer le risque d'incendie. Les agences d'eau et d'assainissement financent des programmes de réduction des fuites, associant le GPR aux relevés par hydrophone pour localiser précisément les ruptures de canalisations. Les projets ferroviaires, bien que de niche, exigent des localisations haute précision aux passages à niveau et dans les sections de tunnels. Cette demande multi-sectorielle assure une croissance en volume tout en isolant les revenus des ralentissements dans un secteur unique au sein du marché plus large des localisateurs de réseaux souterrains.

Analyse géographique

L'Amérique du Nord a capté 34,70 % des revenus de 2025, ancrée par la conformité obligatoire au 811 et le remplacement à grande échelle des conduites de gaz en fonte grise. Les États-Unis seuls ont traité plus de 38 millions de tickets d'appel unique, créant une base solide pour le marché des localisateurs de réseaux souterrains. Les pressions salariales et un écosystème de location mature soutiennent un fort renouvellement des équipements, soutenant les ventes premium d'EM et de GPR même face à l'inflation des coûts.

L'Asie-Pacifique, portée par le plan d'investissement souterrain de 551 milliards USD de la Chine, affiche le TCAC le plus rapide à 7,46 % jusqu'en 2031. Les extensions de métros dans les mégapoles, les corridors routiers intelligents et les dorsales nationales de fibre optique nécessitent un déploiement massif de fourgons GPR multicanaux et de capteurs montés sur drone. La Mission Villes intelligentes de l'Inde ajoute un élan supplémentaire grâce aux mandats de relevés souterrains complets dans plus de 100 centres urbains. L'adoption accélérée de la région réduit l'écart de revenus avec l'Amérique du Nord, ouvrant la voie à des changements de leadership sur le marché des localisateurs de réseaux souterrains.

L'Europe maintient une croissance équilibrée à mesure que les gestionnaires de réseaux numérisent des dossiers d'actifs vieux de plusieurs siècles. L'initiative de cartographie nationale du Royaume-Uni pousse les entrepreneurs à atteindre une précision géodésique, tandis que l'Allemagne canalise les fonds d'adaptation climatique vers la mise en souterrain du réseau électrique. Le bruit radiofréquence urbain, en particulier dans les centres-villes anciens, compromet les performances de l'EM, ce qui stimule en retour la demande de GPR. Les marchés émergents d'Europe de l'Est s'appuient sur les fonds de cohésion de l'UE pour moderniser les réseaux d'eau, offrant de nouvelles opportunités de services. Collectivement, ces programmes confirment des perspectives à long terme stables pour le marché des localisateurs de réseaux souterrains en Europe.

Paysage concurrentiel

Le paysage concurrentiel mêle des fabricants de matériel établis à des acteurs disrupteurs axés sur le logiciel. Radiodetection, Subsite Electronics, Leica Geosystems et Vivax-Metrotech s'appuient sur de larges catalogues et des réseaux de distributeurs pour protéger leurs parts de marché. Le partenariat de Radiodetection avec Trimble Catalyst offre désormais un positionnement au centimètre près dans sa gamme de localisateurs de précision. Subsite introduit des chariots GPR semi-autonomes qui s'auto-calibrent entre les passages, réduisant la charge de travail de l'opérateur.

Le capital d'investissement continue d'affluer. Exodigo a bouclé une levée de fonds de 118 millions USD pour affiner la cartographie souterraine pilotée par l'IA qui fusionne les données de capteurs en nuages de points 3D. 4M Analytics a atteint 4 023 km de réseaux cartographiés et réduit le temps de recherche dans les dossiers des agences de 95 %. Des entreprises de services telles que United States Infrastructure Corporation ont attiré des capitaux de capital-investissement de Partners Group, témoignant de la confiance dans l'externalisation évolutive de la localisation.

Les pressions sur les coûts déclenchent de la R&D sur les matériaux, Copperweld promouvant des fils bimétalliques qui réduisent la consommation de cuivre. Le lancement par Vermeer en 2025 du localisateur Verifier G3+ FLX ajoute la recherche de défauts à sa base de clients d'appareils de forage vermeer.com. L'interaction entre l'analyse logicielle, la miniaturisation des capteurs et les services intégrés intensifie la concurrence, positionnant la précision des données plutôt que les spécifications matérielles comme le différenciateur déterminant au sein du marché des localisateurs de réseaux souterrains.

Leaders du secteur des localisateurs de réseaux souterrains

Vivax-Metrotech

Emerson Electric

Geophysical Survey Systems, Inc

Radiodetection Ltd.

Guideline Geo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vermeer a dévoilé le localisateur de réseaux souterrains Verifier G3+ FLX doté de capacités avancées de recherche de défauts.

- Mars 2025 : LAPP Tannehill a signalé que le cuivre atteignait 5,20 USD la livre, entraînant des hausses de prix des câbles de 45 % qui se répercutent sur les coûts du matériel de localisation.

- Février 2025 : GBD Magazine a mis en lumière les systèmes de remplissage de micro-tranchées sur les réseaux de fibre optique d'autoroutes à péage, soulignant les exigences de localisation haute précision.

- Janvier 2025 : Partners Group a acquis United States Infrastructure Corporation pour élargir son portefeuille de services d'infrastructure.

Périmètre du rapport mondial sur le marché des localisateurs de réseaux souterrains

Un localisateur de réseaux souterrains identifie, localise et protège les réseaux souterrains en effectuant des tâches telles que l'étude des plans de réseaux et la réalisation d'investigations en ligne, l'inspection physique de la zone pour détecter des signes de présence de réseaux, l'utilisation d'équipements pour localiser et cartographier les câbles, canalisations et autres éléments souterrains, et la supervision de pratiques de fouille sécurisées pour protéger les réseaux et le personnel sur site.

Le marché des localisateurs de réseaux souterrains est segmenté par offre (équipements, services), par cible (réseaux souterrains métalliques, réseaux souterrains non métalliques), par technique (champ électromagnétique, radar à pénétration de sol), par application (pétrole et gaz, électricité, transport, eau et assainissement, télécommunications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Équipements |

| Services |

| Réseaux souterrains métalliques |

| Réseaux souterrains non métalliques |

| Champ électromagnétique (EM) |

| Radar à pénétration de sol (GPR) |

| Acoustique et autres |

| Pétrole et gaz |

| Électricité |

| Transport et rail |

| Eau et assainissement |

| Télécommunications et fibre optique |

| Autres réseaux souterrains |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par offre | Équipements | |

| Services | ||

| Par cible | Réseaux souterrains métalliques | |

| Réseaux souterrains non métalliques | ||

| Par technique | Champ électromagnétique (EM) | |

| Radar à pénétration de sol (GPR) | ||

| Acoustique et autres | ||

| Par application | Pétrole et gaz | |

| Électricité | ||

| Transport et rail | ||

| Eau et assainissement | ||

| Télécommunications et fibre optique | ||

| Autres réseaux souterrains | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des localisateurs de réseaux souterrains ?

Le marché des localisateurs de réseaux souterrains s'élève à 1 028,39 millions USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les services de localisation de réseaux souterrains ?

L'Asie-Pacifique est en tête avec un TCAC de 7,46 % jusqu'en 2031, portée par des programmes d'infrastructure à grande échelle en Chine et en Inde.

Pourquoi les services dépassent-ils les ventes d'équipements ?

Les maîtres d'ouvrage préfèrent des contrats clés en main axés sur les résultats qui transfèrent le risque et s'appuient sur l'analyse par IA, aidant les services à croître à un TCAC de 7,12 %.

Comment les déploiements de fibre optique affectent-ils la demande de localisateurs de réseaux souterrains ?

Le déploiement de la fibre optique nécessite des localisations à précision millimétrique pour éviter les incidents coûteux, poussant les revenus des localisateurs liés aux télécommunications à un TCAC de 7,46 %.

Quelles technologies gagnent des parts dans la détection des réseaux souterrains non métalliques ?

Le radar à pénétration de sol avec interprétation basée sur l'IA et les outils de traçage acoustique s'imposent comme des méthodes clés pour les canalisations en plastique et les conduits pour fibre optique.

Les pénuries de main-d'œuvre limitent-elles la croissance du marché ?

Oui, le besoin de techniciens GPR et EM qualifiés reste aigu, freinant les capacités même si la demande s'accélère, bien que les outils assistés par IA comblent progressivement l'écart.

Dernière mise à jour de la page le: