Taille et parts du marché de la lyse cellulaire

VUE D’ENSEMBLE DU MARCHÉ

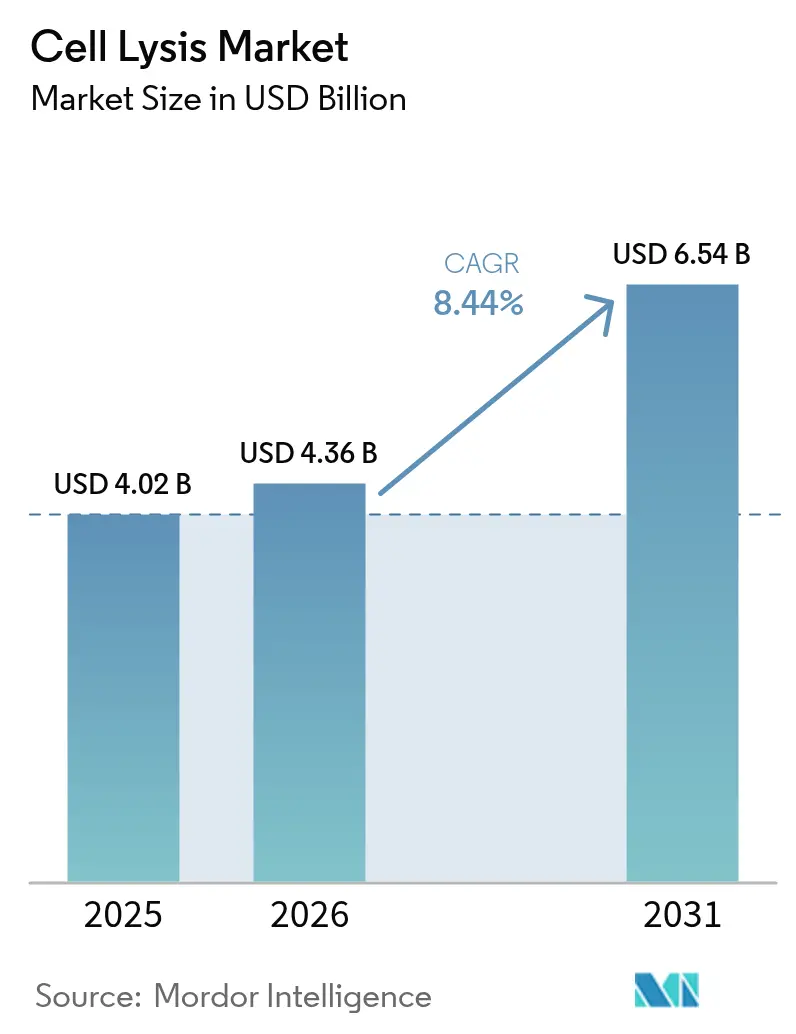

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

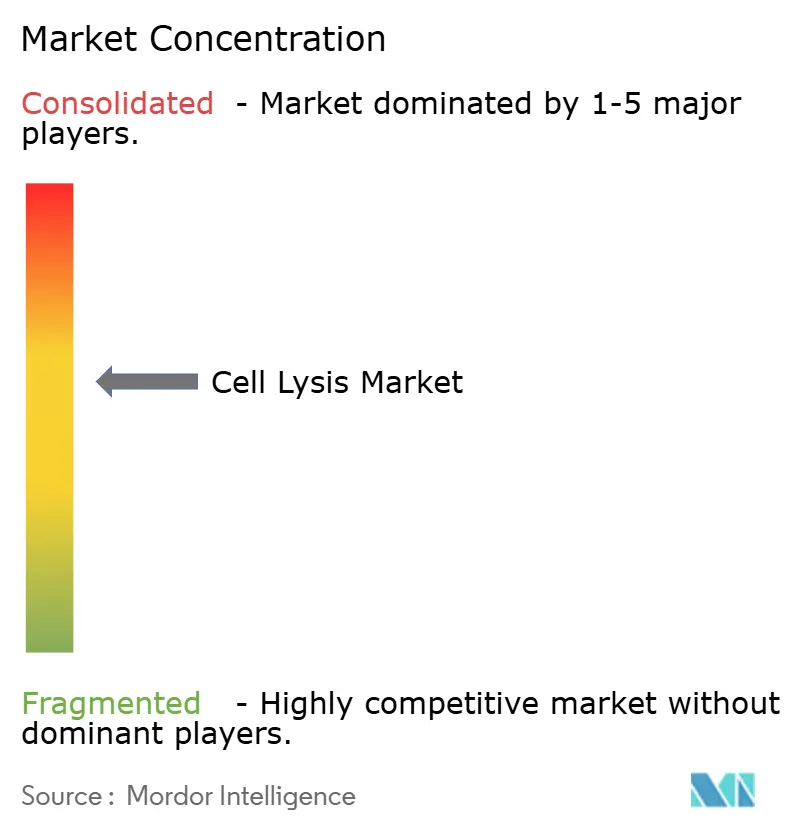

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lyse cellulaire par Mordor Intelligence

La taille du marché de la lyse cellulaire devrait passer de 4,02 milliards USD en 2025 à 4,36 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031, à un TCAC de 8,44 % sur la période 2026-2031. Les investissements soutenus dans la génomique unicellulaire, le bioprocédé continu et les plateformes automatisées de préparation d'échantillons ancrent cette trajectoire de croissance. L'adoption généralisée de protocoles de lyse doux mais à haut débit soutient l'expansion des pipelines de thérapie génique, tandis que les systèmes mécaniques évolutifs protègent l'intégrité des produits lors des perfusions de mammifères. L'alignement étroit avec les exigences de la médecine de précision a élevé l'efficacité et la reproductibilité de la lyse au rang de critères d'achat essentiels. Les entreprises privilégient les équipements fermés et automatisés pour réduire le risque de contamination et accélérer les dépôts réglementaires. Par ailleurs, les mandats environnementaux visant à éliminer progressivement les détergents cytotoxiques orientent les achats vers des réactifs éco-conformes et des cocktails enzymatiques validés.

Principaux enseignements du rapport

- Par type de produit, les réactifs ont représenté 52,07 % des revenus en 2025 ; les instruments devraient progresser à un TCAC de 12,03 % jusqu'en 2031.

- Par type de cellule, les cellules de mammifères détenaient 45,13 % des parts du marché de la lyse cellulaire en 2025, tandis que les particules virales devraient croître à un TCAC de 16,62 % jusqu'en 2031.

- Par technique de lyse, les méthodes mécaniques ont capté 45,32 % des parts de la taille du marché de la lyse cellulaire en 2025 ; la lyse enzymatique progresse à un TCAC de 10,45 % jusqu'en 2031.

- Par application, la purification des protéines et la protéomique représentaient 42,52 % des parts de la taille du marché de la lyse cellulaire en 2025, tandis que les vaccins à base cellulaire progressent à un TCAC de 12,04 % jusqu'en 2031.

- Par utilisateur final, les entreprises de biotechnologie et de biopharmacie étaient en tête avec 41,22 % des revenus en 2025 ; le segment ORC/OCMO croît à un TCAC de 13,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,52 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la lyse cellulaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en préparation d'échantillons pour la génomique unicellulaire | +2.1% | Mondial, avec concentration dans les pôles de recherche d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Expansion du pipeline de produits biologiques et biosimilaires | +1.8% | Mondial, porté par l'expansion manufacturière en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de flux de travail automatisés à haut débit | +1.5% | Adoption précoce en Amérique du Nord et en Europe, montée en puissance rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement croissant pour les vaccins à base cellulaire | +1.2% | Mondial, avec des initiatives soutenues par les gouvernements dans les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption des plateformes de production moléculaire végétale | +0.8% | Leadership réglementaire en Europe et en Amérique du Nord, montée en puissance de la production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Boîtes à outils de biologie synthétique basées sur CRISPR nécessitant une lyse douce | +1.1% | Centres de recherche mondiaux, applications commerciales en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en préparation d'échantillons pour la génomique unicellulaire

La croissance rapide du séquençage unicellulaire et de la protéomique a recalibré les exigences de lyse vers une extrême douceur et un contrôle de la contamination. Les plateformes avancées à gouttelettes et à micropuits traitent désormais des milliers de cellules en parallèle, exigeant des formulations de réactifs qui préservent l'intégrité de l'ARN et des protéines pour le codage à barres en aval. Les fournisseurs ont répondu avec des tampons enzymatiques adaptés aux volumes de réaction inférieurs au microlitre et des équipements microfluidiques qui réduisent les cycles de préparation de bibliothèques à moins de 10 heures. Les laboratoires cliniques utilisent désormais ces kits pour le profilage tumoral peu invasif, élargissant le marché adressable de la lyse cellulaire. La rétroaction continue entre la chimie des réactifs et la conception des consommables accélère la standardisation des protocoles, favorisant la reproductibilité multi-sites et la confiance réglementaire.

Expansion du pipeline de produits biologiques et biosimilaires

Les expirations de brevets sur des anticorps phares ont déclenché une expansion manufacturière qui accroît la demande d'équipements de lyse à grande échelle et évolutifs, capables de traiter des cultures de mammifères à haute densité cellulaire. Les installations d'Asie-Pacifique contribuent à plus de 4,7 millions de litres de capacité en acier inoxydable et à usage unique, renforçant la demande régionale en homogénéisateurs et microfluidiseurs robustes. Les voies réglementaires pour les biosimilaires exigent une libération validée et cohérente du produit intracellulaire, incitant les producteurs à adopter des modules de lyse fermés et automatisés intégrant une surveillance en temps réel. À mesure que la perfusion continue atteint des titres supérieurs à 1 g/L/jour, une lyse douce devient essentielle pour maintenir les profils de glycosylation et minimiser l'agrégation. Les fournisseurs de réactifs bénéficient de programmes de qualification multi-lots qui garantissent des achats à long terme.

Adoption de flux de travail automatisés à haut débit

L'automatisation est passée d'une commodité opérationnelle à une nécessité stratégique. Les systèmes de sonication guidés par l'IA équilibrent désormais l'énergie acoustique sur des plaques de 96 puits, réduisant considérablement la variabilité des opérateurs et les écarts de libération des lots[1]Hielscher Ultrasonics, "Sonicateur pour plaque 96 puits UIP400MTP," hielscher.com. Les dépenses d'investissement sont justifiées par la réduction des coûts de main-d'œuvre, un débit d'échantillons plus élevé et des dossiers de validation de procédés plus rigoureux. Les instruments équipés d'un contrôle de température en boucle fermée protègent les protéines thermolabiles, élargissant l'applicabilité aux vecteurs viraux fragiles. Les fournisseurs qui développent des écosystèmes logiciels enregistrant chaque cycle facilitent la conformité à la réglementation CFR Partie 11 et accélèrent l'examen réglementaire, élargissant ainsi davantage le marché de la lyse cellulaire.

Financement croissant pour les vaccins à base cellulaire

Les subventions du secteur public catalysent des solutions de lyse spécialisées pour les plateformes de vecteurs viraux et d'ARNm. Les technologies de congélation par rotation soutenues par la CEPI et les projets de bioréacteurs vivants nécessitent des détergents qui inactivent les cellules hôtes tout en préservant les virions enveloppés. Les financements SBIR du NIH pour l'analyse dynamique unicellulaire soulignent la reconnaissance gouvernementale de la lyse en amont comme étape limitante dans la R&D vaccinale. Ces initiatives amplifient la demande d'enzymes de qualité BPF et de dispositifs mécaniques à faible cisaillement pouvant être rapidement mis à l'échelle dans le respect des contraintes de biosécurité.

Analyse de l'impact des freins du marché de la lyse cellulaire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Protocoles stricts de validation des bioprocédés et d'assurance/contrôle qualité | -1.4% | Mondial, avec des exigences renforcées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes de lyse microfluidiques | -0.9% | Marchés émergents et petites entreprises de biotechnologie à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Élimination des détergents cytotoxiques et pressions ESG | -0.7% | Leadership européen, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Inefficacités de mise à l'échelle pour l'intensification des cultures de cellules de mammifères | -1.1% | Pôles manufacturiers mondiaux, notamment l'expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Protocoles stricts de validation des bioprocédés et d'assurance/contrôle qualité

L'accent accru mis par la FDA sur les tests de libération en temps réel oblige les fabricants à prouver la cohérence de la lyse à différentes échelles et dans différentes conditions environnementales, allongeant les délais de développement et augmentant le coût des marchandises. Les développeurs de thérapies avancées doivent documenter l'intégrité virale, l'élimination des impuretés et les profils de détergents résiduels, nécessitant souvent des études de comparabilité sur plusieurs années. Les petites entreprises sans équipes qualité dédiées font face à des barrières importantes, renforçant la préférence des acheteurs pour des plateformes disposant de dossiers de validation étendus et de données de performance historiques.

Coût d'investissement élevé des systèmes de lyse microfluidiques

Les dispositifs microfluidiques de pointe offrent une douceur et une conservation des échantillons inégalées, mais affichent des prix premium qui freinent l'adoption dans les environnements aux ressources limitées. Les coûts d'installation totaux comprennent des pompes spécialisées, des puces jetables et des logiciels propriétaires, repoussant les analyses de rentabilité au-delà de la portée de nombreuses start-ups en phase de pré-revenus. Bien que les fabricants sous contrat proposent des modèles de location, les contraintes budgétaires continuent de limiter la pénétration dans les laboratoires académiques et les marchés émergents, tempérant l'expansion globale du marché de la lyse cellulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la lyse cellulaire

Par type de produit :

les instruments stimulent l'innovation malgré la domination des réactifsLes réactifs ont généré 52,07 % des revenus de 2025, les flux de travail courants s'appuyant sur des consommables pour chaque lot, mais les instruments devraient les dépasser avec un TCAC de 12,03 % jusqu'en 2031, soulignant leur importance stratégique pour le bioprocédé automatisé. La demande d'homogénéisateurs intelligents et de lyseurs à billes augmente à mesure que les commanditaires s'orientent vers des opérations continues 24h/24 et 7j/7 nécessitant une intervention minimale des opérateurs. Les disrupteurs ultrasoniques intègrent désormais des capteurs embarqués qui suivent l'intensité de la cavitation, garantissant l'intégrité des protéines lors des cycles à haut débit.

La croissance des instruments est également portée par les microfluidiseurs conçus pour la disruption douce des particules virales et des cellules modifiées. Les fournisseurs proposant des circuits à usage unique atténuent les risques de contamination croisée et simplifient la validation du nettoyage, créant des revenus récurrents à long terme grâce aux ventes de cartouches. Du côté des réactifs, les cocktails enzymatiques adaptés aux cellules végétales ou algales gagnent du terrain, tandis que les substituts de détergents écologiques répondent aux restrictions sur le Triton X-100. Les kits de lyse complets intègrent tampons, inhibiteurs et protocoles, permettant aux petits laboratoires de satisfaire aux exigences réglementaires sans développement de méthodes en interne.

Par type de cellule :

les cellules de mammifères en tête tandis que les particules virales progressent rapidementLes cellules de mammifères ont maintenu 45,13 % de la demande de 2025, reflétant leur centralité dans la production d'anticorps monoclonaux et de protéines recombinantes. La taille du marché de la lyse cellulaire pour les cultures de mammifères devrait se développer régulièrement à mesure que les bioréacteurs à perfusion intensifiée augmentent les densités cellulaires nécessitant une disruption robuste mais douce. Les particules virales représentent cependant l'opportunité à la croissance la plus rapide avec un TCAC de 16,62 %, portée par les programmes de vecteurs adéno-associés (AAV) et lentiviraux en thérapie génique et cellulaire.

Les protocoles de lyse spécifiques aux virus combinent la digestion enzymatique et la microfluidique à faible cisaillement pour préserver l'intégrité de la capside, condition préalable à des titres infectieux élevés en aval. Les cellules microbiennes continuent de fournir des enzymes et des métabolites industriels, soutenant une demande solide pour le broyage à billes et l'homogénéisation à haute pression. Les cellules végétales, portées par les initiatives de production moléculaire végétale, ouvrent des niches pour des enzymes propriétaires qui brisent les parois cellulaires robustes tout en maintenant la qualité des glycoprotéines.

Par technique de lyse :

les méthodes mécaniques dominent malgré la croissance enzymatiqueLa disruption mécanique détenait 45,32 % des revenus en 2025, confirmant son statut de choix par défaut pour la mise à l'échelle en raison de sa robustesse éprouvée et de sa validation simple. Les homogénéisateurs à haute pression et les broyeurs à billes assurent une réduction cohérente de la taille des particules sur différents volumes de lots, constituant l'épine dorsale de la purification d'anticorps à grande échelle. Le marché de la lyse cellulaire connaît néanmoins un TCAC de 10,45 % pour les méthodes enzymatiques, les enzymes recombinantes permettant un traitement à basse température qui préserve les épitopes conformationnels essentiels pour les analyses en aval.

Les détergents chimiques sont sous surveillance à la suite de la réglementation européenne, accélérant le passage vers des tensioactifs biodégradables correspondant aux performances historiques. Les flux de travail hybrides intégrant des champs électriques pulsés avec des enzymes illustrent une convergence entre douceur et efficacité. Le choc osmotique reste limité aux applications de recherche spécialisées, mais continue de servir d'alternative économique lorsque la stabilité du produit le permet.

Par application :

la purification des protéines en tête tandis que les vaccins à base cellulaire s'accélèrentLa purification des protéines et la protéomique représentaient 42,52 % des revenus de 2025, ancrant le marché de la lyse cellulaire avec des protocoles matures et validés dans la recherche et la fabrication. La hausse des titres d'anticorps et l'intérêt croissant pour les vaccins sous-unitaires maintiennent ce segment résilient. Les vaccins à base cellulaire, en expansion à un TCAC de 12,04 %, bénéficient des financements mondiaux pour la préparation aux pandémies qui accélèrent les solutions de lyse avancées capables de préserver l'infectiosité virale.

L'extraction d'acides nucléiques soutient les flux de travail de séquençage et d'édition CRISPR en plein essor, maintenant une croissance à deux chiffres. Les laboratoires de découverte de médicaments s'appuient sur la lyse automatisée dans le criblage à haut débit pour améliorer la fidélité de l'identification des hits. Les plateformes de diagnostic décentralisées nécessitent une lyse intégrée dans des cartouches fonctionnant à température ambiante, élargissant l'adoption dans les environnements de soins de santé émergents.

Par utilisateur final :

les entreprises de biotechnologie en tête tandis que le segment ORC/OCMO progresse rapidementLes entreprises de biotechnologie et de biopharmacie ont représenté 41,22 % des dépenses de 2025, s'appuyant sur des équipes internes de développement de procédés pour spécifier des équipements et réactifs de lyse sur mesure. Le secteur ORC/OCMO, affichant un TCAC de 13,25 %, augmente sa capacité pour répondre à la demande mondiale d'externalisation, créant des commandes récurrentes importantes pour des modules de lyse clés en main compatibles avec divers protocoles clients.

Les instituts de recherche académique maintiennent des achats stables mais privilégient de plus en plus les réactifs écologiques facilitant l'élimination en laboratoire. Les centres de diagnostic clinique adoptent des systèmes à base de cartouches intégrant lyse, extraction et amplification pour réduire le temps de manipulation et l'exposition aux risques biologiques. Les laboratoires gouvernementaux et les unités de contrôle qualité complètent le paysage de la demande, en se concentrant sur des kits validés qui soutiennent des cadres de tests standardisés.

Analyse géographique

Marché de la lyse cellulaire en Amérique du Nord

L'Amérique du Nord a capturé 38,52 % des revenus en 2025, soutenue par une base de fabrication biopharmaceutique solide, un financement significatif du NIH et de la BARDA, ainsi qu'un cadre FDA qui récompense l'automatisation validée. Les grands fabricants multi-sites déploient des spécifications à l'échelle de l'entreprise qui harmonisent les protocoles de lyse entre les installations de substance médicamenteuse et de produit médicamenteux. Les États-Unis continuent de mener les approbations de nouveaux médicaments dans les thérapies avancées, renforçant la demande intérieure pour les kits de qualité BPF.

Marché de la lyse cellulaire en Asie-Pacifique

L'Asie-Pacifique devrait atteindre un CAGR de 11,35 %, porté par des incitations gouvernementales agressives et une activité croissante des CDMO. L'engagement de la Chine de 4,17 milliards USD dans la biofabrication pour 2025 ancre plusieurs parcs industriels qui spécifient des modules de lyse fermés et automatisés pour les programmes d'anticorps monoclonaux et de thérapie génique. L'Inde s'affirme comme un hub alternatif de chaîne d'approvisionnement, bénéficiant de l'alignement politique avec la loi américaine BioSecure et de vastes viviers de talents locaux. Les producteurs régionaux ciblent une qualité aux normes d'exportation, ce qui élève la demande pour des systèmes dotés de packages de validation complets.

Marché de la lyse cellulaire en Europe

L'Europe demeure un marché pivot où des politiques environnementales strictes influencent les décisions d'achat. L'interdiction du Triton X-100 impose une transition rapide vers des détergents biodégradables, plaçant les fournisseurs pionniers en position avantageuse. Les fabricants s'adaptent en certifiant des tensioactifs alternatifs et en mettant à jour les dossiers de lot maîtres, un processus qui stimule les ventes de réactifs mais ralentit les nouveaux achats d'équipements jusqu'à la fin de la qualification. L'accent mis par l'Europe du Nord sur les principes d'économie circulaire favorise l'adoption de dispositifs à ultrasons économes en énergie.

Marché de la lyse cellulaire en Amérique du Sud et MEA

L'Amérique du Sud et le Moyen-Orient & Afrique représentent collectivement des parts plus modestes, mais enregistrent un intérêt croissant pour les kits de diagnostic décentralisés et les usines locales de remplissage-finition de vaccins. Les instituts publics de vaccins du Brésil allouent des capitaux aux technologies de lyse virale à faible cisaillement, tandis que les zones franches de la région du Golfe attirent les CDMO avec des incitations fiscales couvrant l'importation d'équipements de bioprocédés. Les contraintes d'infrastructure tempèrent toutefois l'adoption à court terme des instruments microfluidiques à coût élevé, orientant la demande vers des systèmes mécaniques éprouvés avec des financements flexibles.

Paysage concurrentiel

Le marché de la lyse cellulaire présente une concentration moyenne : les multinationales mondiales détiennent des parts importantes, mais les innovateurs de niche continuent d'entrer sur le marché. Thermo Fisher Scientific est en tête avec une stratégie d'acquisition ciblant 40 à 50 milliards USD de fusions-acquisitions pour étendre son portefeuille d'automatisation et de réactifs. Sartorius s'associe à des fabricants sous contrat pour regrouper des lignées cellulaires haute performance avec des équipements de procédé en aval, créant des offres clés en main qui raccourcissent les délais clients.

La différenciation technologique se concentre sur l'automatisation fermée, le contrôle des paramètres assisté par l'IA et la chimie des réactifs éco-conformes. Les prochains instruments de préparation d'échantillons de QIAGEN promettent une réduction de l'utilisation de plastique et une intégration robotique simplifiée, positionnant l'entreprise pour les laboratoires recherchant des certifications environnementales. Les entreprises de microfluidique mettent en avant des environnements de cisaillement doux favorables aux flux de travail CAR-T, tandis que les spécialistes des ultrasons affinent les logiciels de gestion de la cavitation.

Les opportunités inexploitées résident dans les flux de travail unicellulaires de mammifères, les kits enzymatiques pour la production moléculaire végétale et la distribution régionale en Amérique latine. Les fournisseurs qui nouent des coentreprises avec des OCMO locaux obtiennent un accès anticipé aux projets d'expansion, s'assurant le statut de fournisseur privilégié avant le début des cycles d'approvisionnement à grande échelle. L'expertise réglementaire, notamment en matière de documentation de validation, reste un avantage décisif pour les acteurs établis lors des appels d'offres pour des installations BPF.

Leaders du secteur de la lyse cellulaire

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Merck KGaA

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché de la lyse cellulaire couvertes dans ce rapport

- Thermo Fisher Scientific

- Danaher

- Merck

- Beckton Dickinson

- Bio-Rad Laboratories

- Eppendorf

- Roche

- Takara Bio

- QIAGEN

- Miltenyi Biotec

- Qsonica

- Claremont BioSolutions

- Microfluidics International Corp.

- Labfreez Instruments Group Co.

- Cell Signaling Technology

- PerkinElmer (Revvity)

- Agilent Technologies

- Promega

- New England Biolabs

- Sigma-Aldrich (SAFC)

- Illumina

- Sartorius

Lire l'analyse des entreprises du marché de la lyse cellulaire

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour des flux de travail automatisés et fermés de préparation d'échantillons et de lyse en bioprocédés, où la reproductibilité, le contrôle de la contamination et les registres électroniques d'exécution répondent aux besoins de validation. Le marché montre déjà un basculement vers une standardisation portée par le matériel, les instruments progressant plus vite que les réactifs, et les acheteurs spécifient de plus en plus un traitement à faible cisaillement pour les particules virales et les cultures mammifères intensifiées.

Les opportunités produits suivent également une chimie écoresponsable qui remplace les détergents historiques touchés par des restrictions telles que le Triton X-100, ouvrant la voie à des tensioactifs biodégradables et à des cocktails d'enzymes et de nucléases validés, qualifiables sur des réseaux de fabrication multi-sites et de CRO/CMO. Le développement technologique pousse également la lyse vers des systèmes intégrés plutôt que des étapes autonomes, des travaux académiques de 2026 décrivant une lyse cellulaire continue combinée à des réactions RPA-CRISPR/Cas en aval pour des diagnostics moléculaires décentralisés. Concernant le passage à l'échelle, les fournisseurs continuent de privilégier l'homogénéisation à haute pression et un refroidissement renforcé pour protéger les biomolécules thermosensibles, tandis qu'un dépôt de brevet de 2026 décrit des architectures de lyse mécanique stériles à base de cartouches, conçues pour un fonctionnement évolutif sous des pressions plus faibles. Ces orientations correspondent aux signaux de demande observés en génomique unicellulaire, en thérapie génique et cellulaire, et en bioprocédés externalisés, où des méthodes de lyse standardisées, fermées et adaptées à l'automatisation réduisent la charge de développement méthodologique et répondent aux exigences de comparabilité multi-lots.

Développements récents du secteur sur le marché de la lyse cellulaire

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI, élargissant sa présence dans le diagnostic assisté par IA et la pathologie numérique. Cet accord renforce les flux de travail de pathologie axés sur les données, qui dépendent d'une préparation d'échantillons standardisée en amont, soutenant la demande de méthodes de lyse et d'extraction reproductibles dans les laboratoires translationnels et cliniques.

- Juin 2025 : Bio-Rad Laboratories a finalisé l'acquisition de Stilla Technologies afin d'élargir son portefeuille de PCR numérique et ses capacités d'automatisation associées. Cela élargit les flux de travail intégrés en génomique où une lyse et une préparation des acides nucléiques cohérentes sont essentielles à la performance des tests et au débit dans les laboratoires de recherche et de tests appliqués.

- Juin 2024 : Thermo Fisher Scientific a lancé le KingFisher PlasmidPro Maxi Processor pour la purification entièrement automatisée d'ADN plasmidique. En intégrant davantage d'automatisation dans les flux de travail des acides nucléiques, ce lancement favorise un traitement en amont à plus haut débit et à moindre variabilité, et augmente la demande pour les consommables de préparation d'échantillons compatibles.

Marché de la lyse cellulaire Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les outils et réactifs utilisés pour rompre les cellules afin que le contenu intracellulaire, tel que les protéines et les acides nucléiques, puisse être collecté pour les flux de travail en laboratoire et en bioprocédés en aval.

Exclusions de périmètre : il ne comptabilise pas les consommables de laboratoire généraux non utilisés pour la lyse, et exclut les milieux de culture cellulaire en amont ainsi que les suppléments de croissance.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Homogénéisateurs

- Lyseur à billes

- Disrupteurs ultrasoniques

- Microfluidiseurs

- Centrifugeuses

- Réactifs

- Kits de détergents

- Enzymes et nucléases

- Tampons chimiques

- Kits de lyse complets

- Instruments

- Par type de cellule

- Cellules de mammifères

- Cellules microbiennes

- Cellules végétales

- Particules virales

- Autres

- Par technique de lyse

- Mécanique (physique)

- Chimique / Détergent

- Enzymatique

- Choc osmotique

- Par application

- Purification des protéines et protéomique

- Extraction d'acides nucléiques et génomique

- Vaccins à base cellulaire

- Découverte et criblage de médicaments

- Diagnostic

- Par utilisateur final

- Entreprises de biotechnologie et de biopharmacie

- Organisations de recherche et de fabrication sous contrat (ORC/OCMO)

- Laboratoires académiques et de recherche

- Centres de diagnostic clinique

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la construction d'une vision claire des moteurs de la demande en lyse cellulaire dans la recherche, le diagnostic et la biofabrication, puis par la cartographie de ce qui est habituellement acheté dans ces flux de travail. Nous avons examiné des sources publiques telles que la base de données de la FDA américaine et les mises à jour de directives pour les tests moléculaires, la base de données de financement du NIH américain pour l'activité de recherche en sciences de la vie, les statistiques de santé de l'OCDE et les indicateurs macroéconomiques de la Banque mondiale pour normaliser les dépenses de laboratoire par pays.

Pour ancrer le modèle dans ce qui est réellement expédié et utilisé, nous nous sommes également appuyés sur des sources telles qu'UN Comtrade pour les codes commerciaux pertinents, les dépôts de brevets de l'OMPI pour comprendre l'intensité d'innovation autour des instruments et chimies de lyse, ainsi que des revues à comité de lecture décrivant les protocoles standard de préparation d'échantillons et les tendances de débit. Les rapports annuels des entreprises, les présentations aux investisseurs et une presse reconnue ont été utilisés pour recouper les évolutions du mix produits et l'orientation générale des prix, tandis que des abonnements payants pour les données financières d'entreprises et les bases de brevets ont été utilisés de manière sélective pour combler les lacunes d'information. Ces sources sont illustratives et non exhaustives, et des références supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

La validation primaire a été réalisée par le biais d'entretiens et d'enquêtes auprès de fournisseurs d'instruments, de fournisseurs de réactifs, de distributeurs et d'équipes opérationnelles de laboratoire qui achètent et utilisent des solutions de lyse dans leurs flux de travail habituels. Ces échanges ont permis de confirmer les modes d'achat typiques (kits par rapport aux tampons et enzymes séparés), les cycles moyens de remplacement du matériel, et la répartition pratique entre usage en recherche et cas d'usage de tests réglementés dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Direction générale (CXO) : 17 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 42 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement de base utilise une approche descendante où l'intensité de la recherche en sciences de la vie et les volumes de tests sont convertis en un bassin de demande pratique pour les kits, réactifs et instruments de lyse, puis convertis en valeur à l'aide des fourchettes de prix observées. Pour ancrer le total, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que la répartition du chiffre d'affaires des fournisseurs lorsqu'elle était divulguée, le prix de vente moyen échantillonné par débit unitaire, et des vérifications de canaux sur la consommation récurrente de réactifs.

Les principaux facteurs qui ont façonné le modèle incluent la croissance des flux de travail en biologie moléculaire et en omique, l'expansion de la bioproduction et de la fabrication à base cellulaire, le basculement vers une préparation d'échantillons automatisée et fermée, les cycles moyens de remplacement et de maintenance des instruments, ainsi que la consommation typique de réactifs par exécution pour les protocoles courants (avec des différences entre échantillons mammifères et microbiens traitées explicitement). Lorsque les signaux directs de volume étaient faibles, les lacunes ont été traitées à l'aide d'indicateurs de substitution, puis affinées à l'aide de fourchettes issues des entretiens afin que les valeurs aberrantes ne biaisent pas les totaux.

Pour les prévisions, une analyse de scénarios a été utilisée autour des variables les plus sensibles, principalement la croissance du volume de tests, l'orientation du financement des laboratoires, et le basculement du mix vers une automatisation à plus haut débit. Ces scénarios ont ensuite été ancrés au consensus des experts recueilli lors des entretiens primaires. La prévision finale est traçable à un petit ensemble d'intrants explicables, et peut être reproduite et testée en conditions extrêmes sans nécessiter de données de transactions propriétaires des utilisateurs finaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que la direction des mouvements commerciaux pour les catégories d'instruments pertinentes, l'élan des financements publics et des publications pour les flux de travail à forte utilisation, et la part de dépense attendue pour la préparation d'échantillons au sein des budgets de laboratoire. Lorsqu'une région ou une ligne de produits présentait une hausse inhabituelle, nous avons réexaminé les hypothèses sous-jacentes, et des appels de suivi ont été déclenchés pour confirmer si le changement provenait des prix, du mix ou d'une véritable croissance des volumes.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes, où les calculs sont refaits et les hypothèses comparées aux notes d'entretiens et à la documentation publique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires affectant les volumes de tests ou une évolution nette de l'adoption de l'automatisation. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent une vision actualisée liée aux derniers indicateurs disponibles.

Comparaison du dimensionnement du marché de la lyse cellulaire de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour la lyse cellulaire correspondent rarement exactement, car la frontière du marché n'est pas toujours définie de la même manière, et de petits choix concernant ce qui est comptabilisé peuvent modifier sensiblement les totaux. Les différences proviennent généralement du fait que l'étude inclut ou non des flux de travail de disruption adjacents, de la manière dont les instruments par rapport aux réactifs sont traités, et de l'hypothèse de tarification de l'année de base retenue avant l'extension de la prévision.

En suivant les signaux de parc installé d'instruments et en effectuant des vérifications du taux d'utilisation des réactifs, Mordor Intelligence maintient la valeur de 2025 alignée sur le comportement d'achat pour les kits, tampons, enzymes et instruments dédiés spécifiques à la lyse, plutôt que d'élargir le périmètre aux dépenses plus larges de disruption et de traitement en aval. L'écart ci-dessous s'explique principalement par l'expansion du périmètre aux catégories de disruption et par des différences de calendrier de l'année de base et de traitement de l'inflation dans les prix de vente moyens et la conversion des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,02 milliards USD (2025) | |

| Cabinet de conseil mondial A | 6,23 milliards USD (2025) | Utilise un périmètre plus large de lyse et de disruption cellulaire, ce qui peut inclure des flux de travail de disruption adjacents et certaines dépenses liées au traitement en aval, augmentant le total 2025 par rapport à un périmètre de produit limité à la lyse seule. |

| Éditeur sectoriel B | 4,40 milliards USD (2025) | Applique une cartographie de produits et une tarification d'année de base différentes, et la hausse reflète également une hypothèse plus agressive de progression du prix de vente moyen tirée par l'automatisation sur les premières années de prévision. |

Dans l'ensemble, l'écart tient moins au calcul qu'à ce qui est comptabilisé et à la manière dont la tarification est reportée dans le temps. Lorsque le périmètre est restreint aux réactifs et instruments spécifiques à la lyse, puis recoupé avec des signaux réels de flux de travail, le résultat reste plus facile à expliquer et à reproduire lors des mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la lyse cellulaire ?

Le marché est évalué à 4,36 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les instruments devraient enregistrer un TCAC de 12,03 % jusqu'en 2031, les laboratoires investissant dans l'automatisation.

Pourquoi les solutions de lyse de particules virales gagnent-elles du terrain ?

Les programmes de thérapie génique et de vaccins nécessitent des méthodes de disruption douce qui préservent l'infectiosité virale, entraînant un TCAC de 16,62 % pour ce segment.

Comment les réglementations environnementales influencent-elles les choix de réactifs ?

L'interdiction européenne du Triton X-100 pousse les fabricants vers des détergents biodégradables et des kits à base d'enzymes.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 11,35 % grâce aux importantes additions de capacité en Chine et en Inde.

Dernière mise à jour de la page le: