Taille et part du marché de la culture cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.67 Milliards de dollars |

| Taille du Marché (2031) | 47.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la culture cellulaire par Mordor Intelligence

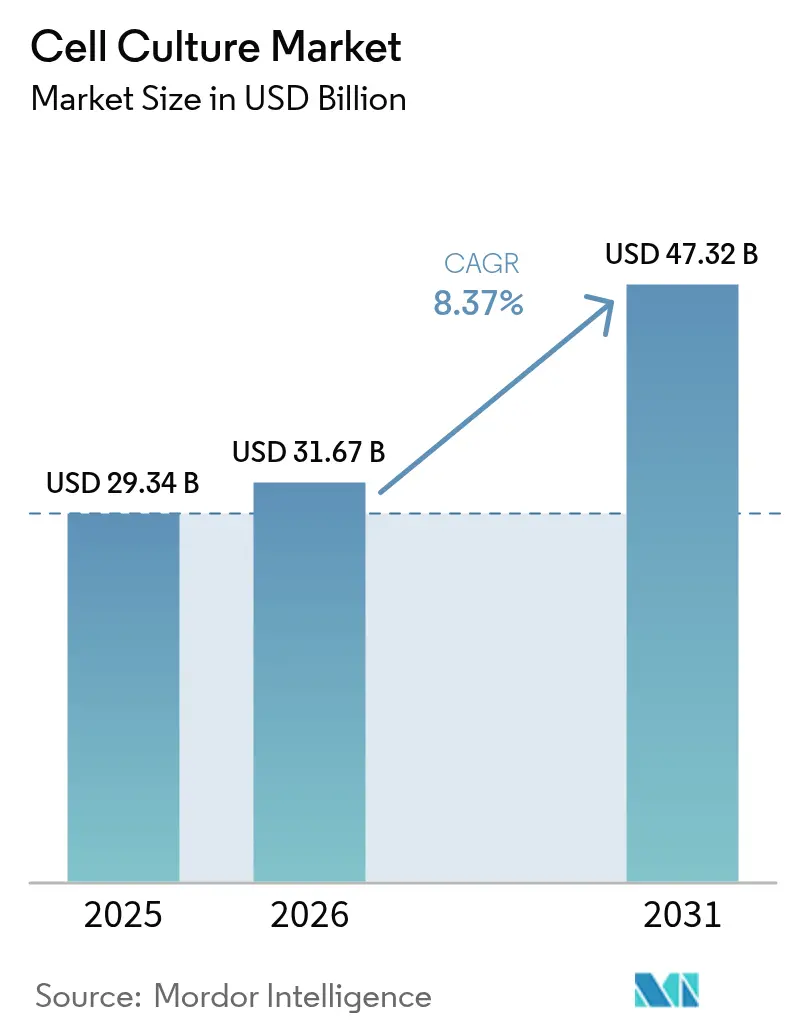

La taille du marché de la culture cellulaire était évaluée à 29,34 milliards USD en 2025 et devrait croître de 31,67 milliards USD en 2026 pour atteindre 47,32 milliards USD d'ici 2031, à un TCAC de 8,37 % au cours de la période de prévision (2026-2031). La robustesse de la demande en biofabrication, l'essor des essais cliniques sur les cellules souches et le resserrement des délais réglementaires pour la médecine régénérative reconfigurent l'allocation des capitaux sur le marché de la culture cellulaire. Les bioréacteurs à usage unique automatisés, les innovations en matière de milieux sans sérum et l'analyse des procédés assistée par intelligence artificielle réduisent les coûts par lot tout en améliorant la reproductibilité, permettant aux développeurs de faire évoluer des thérapies qui stagnaient autrefois dans des contextes de recherche à faible volume. Les grands fournisseurs de sciences de la vie poursuivent désormais une intégration verticale — combinant équipements, consommables et services sous contrat — afin de renforcer la résilience de la chaîne d'approvisionnement et de raccourcir les cycles de transfert de technologie. Parallèlement, la politique industrielle régionale au Japon, en Chine et aux États-Unis accélère la construction d'installations qui rapprochent la production des patients et réduit le risque logistique transfrontalier. Les contraintes d'approvisionnement en sérum bovin fœtal, conjuguées aux impératifs de durabilité, continuent d'accélérer la transition vers des systèmes chimiquement définis et exempts de composants animaux, qui simplifient les dossiers réglementaires et éliminent les obstacles éthiques.

Points clés du rapport

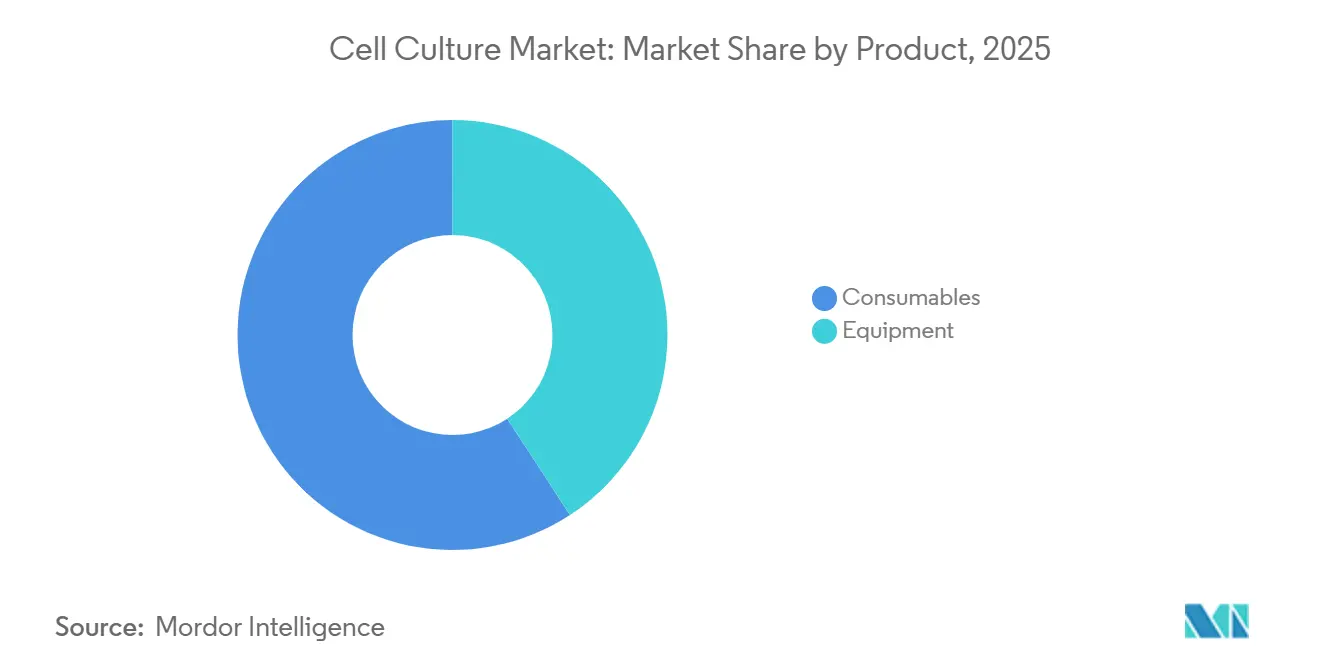

- Par catégorie de produit, les consommables ont dominé avec une part de revenus de 59,20 % en 2025 ; les équipements devraient se développer à un TCAC de 8,51 % jusqu'en 2031.

- Par type cellulaire, les cellules de mammifères détenaient 62,10 % de la part du marché de la culture cellulaire en 2025, tandis que les cellules souches devraient croître à un TCAC de 8,25 % jusqu'en 2031.

- Par technologie, les systèmes 2D dominaient avec une part de 84,63 % en 2025 ; la culture 3D progresse à un TCAC de 10,93 % jusqu'en 2031.

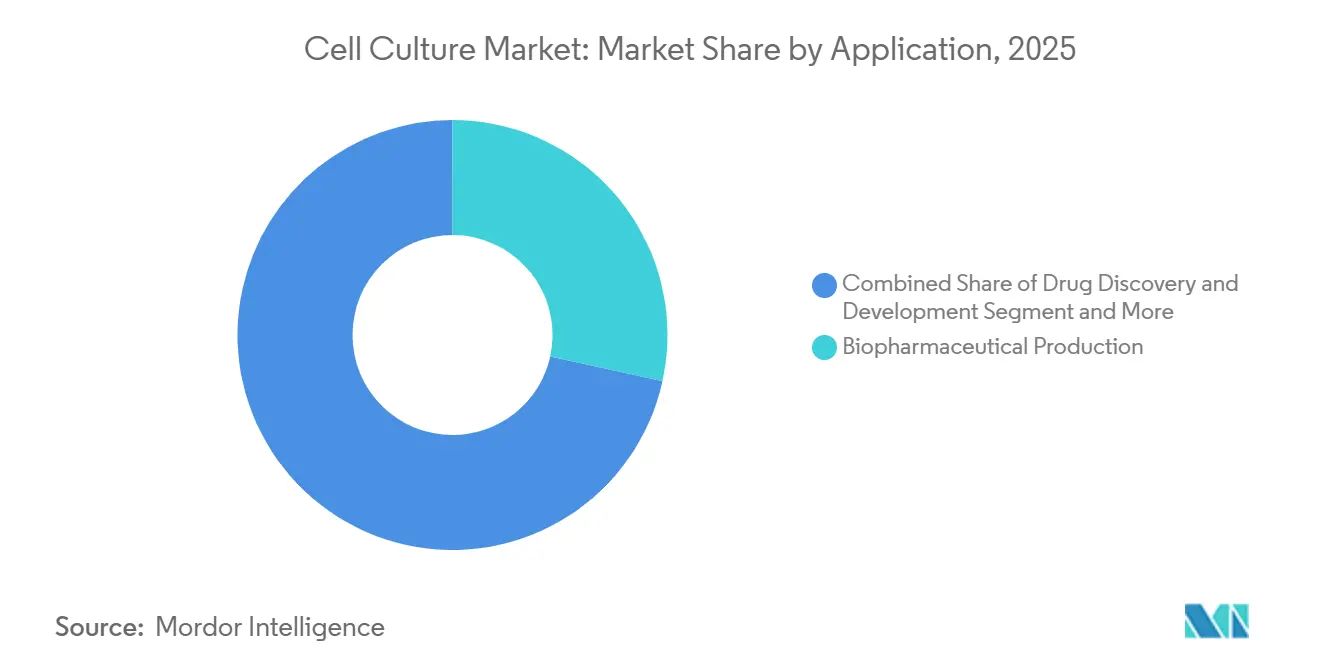

- Par application, la production biopharmaceutique représentait 28,44 % de la taille du marché de la culture cellulaire en 2025, et la fabrication de thérapies géniques et cellulaires progresse à un TCAC de 9,23 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 53,05 % de la part en 2025 ; les organisations de recherche et de fabrication sous contrat progressent à un TCAC de 10,21 % jusqu'en 2031.

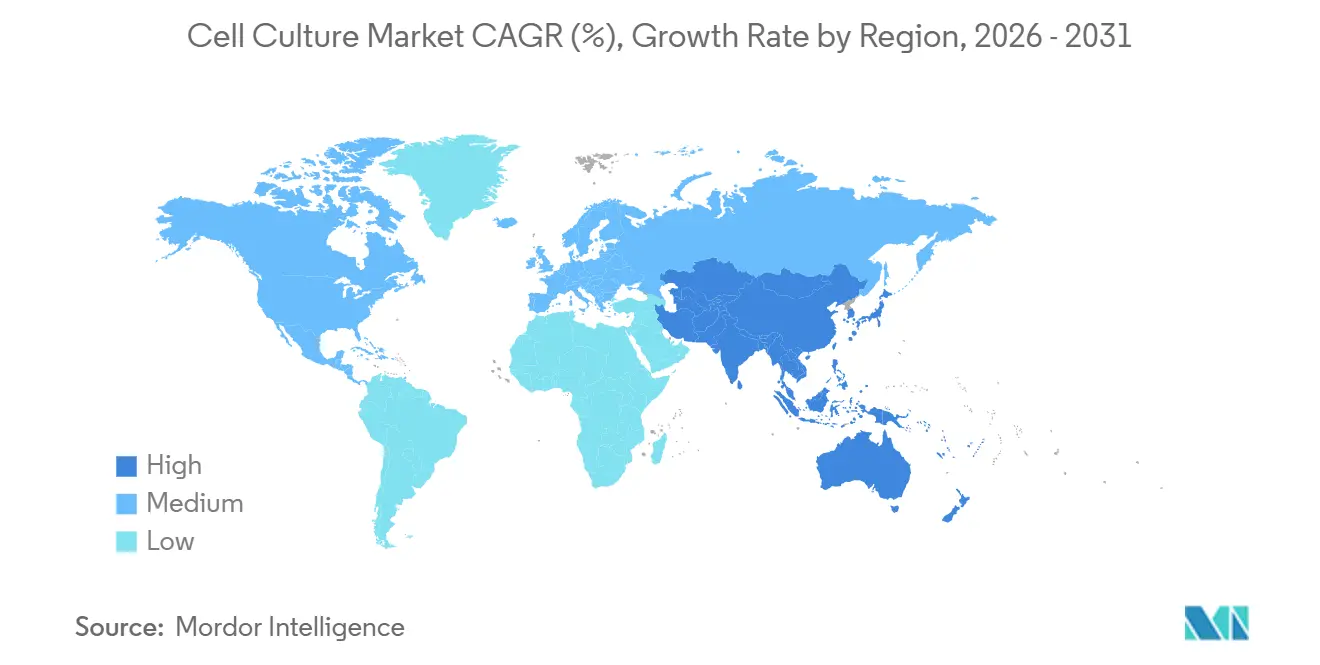

- Par géographie, l'Amérique du Nord détenait 35,59 % de la part du marché de la culture cellulaire en 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 9,27 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la culture cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge des maladies chroniques stimulant la demande de produits biologiques | +2.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Systèmes automatisés à haut débit | +2.1% | Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Dynamique de financement public-privé | +1.9% | Japon, Chine, États-Unis | Long terme (≥ 4 ans) |

| Expansion des essais cliniques de thérapies géniques et cellulaires | +2.4% | États-Unis, Japon, Allemagne | Moyen terme (2 à 4 ans) |

| Dosages cellulaires en découverte de médicaments | +1.2% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Bioprocédés durables et exempts de composants animaux | +1.6% | Union européenne, Amérique du Nord, mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La charge mondiale croissante des maladies chroniques stimule la demande de produits biologiques

Les maladies non transmissibles continuent de gonfler les pipelines de produits biologiques, contraignant les fabricants à accroître les capacités de culture qui sous-tendent les anticorps monoclonaux, les vaccins et les thérapeutiques GLP-1. Sanofi s'est engagé à investir 1,3 milliard EUR dans une installation d'insuline intégrée verticalement, illustrant comment les indications de maladies chroniques à grand volume se traduisent directement par une expansion du marché de la culture cellulaire. L'oncologie accentue cette pression ; plus de 60 essais sur les cellules souches pluripotentes induites sont actifs dans le monde, près d'un tiers au Japon, où les approbations accélérées raccourcissent le chemin du laboratoire au chevet du patient[1]Équipe éditoriale, "Le pari du Japon sur les thérapies à base de cellules souches," nature.com. Le calcul est clair : à mesure que la prévalence des maladies chroniques augmente, le marché de la culture cellulaire doit fournir le socle thérapeutique qui maintient les populations productives.

Avancées technologiques dans les systèmes de culture cellulaire automatisés et à haut débit

L'adoption rapide de bioréacteurs fermés à usage unique et du contrôle de procédé orchestré par intelligence artificielle réduit le risque de contamination et les heures technicien tout en doublant le débit par lot. Une expansion à Copenhague a ajouté huit cuves à usage unique de 2 000 L, permettant 150 lots supplémentaires par an et prouvant que l'automatisation peut apporter une capacité de rupture sans mise à l'échelle conventionnelle en dur. La microfluidique en gouttelettes comprime davantage les délais de développement des lignées cellulaires, remplaçant des semaines de sélection manuelle de clones par des minutes de précision de sélection numérique. Ces gains se répercutent directement sur le compte de résultat du marché de la culture cellulaire, permettant aux commanditaires de cibler économiquement des sous-groupes de patients plus restreints.

Expansion du financement public et privé pour la recherche cellulaire

Le programme japonais de médecine régénérative de 760 millions USD, la hausse de 78 % en glissement annuel du financement en Allemagne et les levées de fonds soutenues par le capital-risque, telles que la levée de 30 millions USD de bit bio, renforcent un cycle de capital durable qui réduit le risque scientifique et attire les co-investissements privés[2]BIO Deutschland, "Le financement en Allemagne bondit de 78 %," biodeutschland.org. Ces flux financent des unités pilotes, des suites BPF et le développement des talents, élargissant le marché adressable futur de la culture cellulaire.

Croissance du pipeline mondial d'essais cliniques de thérapies cellulaires et géniques

La FDA américaine prévoit 20 nouvelles approbations annuelles de produits de thérapie cellulaire et génique à partir de 2025. À mesure que le volume des essais augmente, les innovateurs dépourvus de suites BPF internes se tournent vers les fabricants sous contrat, qui traitent déjà 67,13 % de la production externalisée de thérapies avancées. Il en résulte un carnet de commandes soutenu pour les bioréacteurs, les milieux et les outils analytiques — un carburant pour les fournisseurs du marché de la culture cellulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -2.3% | Marchés émergents, mondial | Long terme (≥ 4 ans) |

| Charges de conformité réglementaire diversifiées | -1.8% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Risque de contamination et d'échec de lot | -1.1% | Mondial, régions à infrastructure limitée | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les intrants clés | -1.4% | Régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des installations de culture cellulaire BPF à grande échelle

La construction d'une installation de produits biologiques conforme peut coûter entre 500 et 1 400 USD par pied carré, un obstacle qui pousse les jeunes entreprises vers des modèles d'externalisation et ralentit le déploiement des installations dans les zones géographiques aux ressources financières limitées. Même des acteurs bien capitalisés tels que Fujifilm et Lonza acceptent des prix à neuf chiffres pour leurs expansions, soulignant la contrainte financière qui pèse sur l'entrée sur le marché de la culture cellulaire.

Exigences réglementaires et de conformité qualité strictes dans toutes les régions

Les directives de la FDA, l'évolution des règles de l'Annexe 1 européenne et les interprétations nationales des obligations BPF nécessitent des soumissions distinctes, des audits localisés et souvent des études de validation redondantes. Les petites entreprises doivent recruter des équipes réglementaires spécialisées ou risquer des retards d'approbation — une dépense qui comprime les marges et peut décourager la mise à l'échelle transfrontalière[3]Bureau des communications de la FDA, "Prévisions sur les thérapies avancées," fda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables stimulent l'innovation tandis que les équipements transforment les opérations

Les consommables ont conservé la plus grande part du marché de la culture cellulaire en 2025 à 59,20 %, et le segment devrait progresser à un taux composé de 8,27 % jusqu'en 2031, à mesure que les développeurs adoptent des formulations de milieux chimiquement définis et exempts de composants animaux. Cette évolution protège les opérateurs contre la pénurie imminente de sérum bovin fœtal et s'aligne sur les régulateurs qui préfèrent des ingrédients traçables dans les dossiers cliniques. Du côté des équipements, les bioréacteurs à usage unique, les plateformes de perfusion et les capteurs en ligne réécrivent les plans des installations, réduisant les temps d'arrêt et l'intensité capitalistique. L'acquisition de la filtration par Thermo Fisher pour 4,1 milliards USD souligne à quel point le matériel de purification est devenu stratégique pour un traitement continu robuste. À mesure que l'automatisation se généralise, la taille du marché de la culture cellulaire imputable aux équipements augmentera plus rapidement que lors des cycles précédents — même si les consommables conservent la base de revenus la plus importante.

Les laboratoires de R&D actualisent également les microscopes et les systèmes d'imagerie ; le CQ3000 de Yokogawa capture des images 3D en direct qui alimentent l'analyse analytique en aval par intelligence artificielle, raccourcissant le développement des dosages. Les tubes jetables, les filtres et les ports d'échantillonnage complètent l'écosystème à usage unique, ancrant une demande prévisible en consommables à chaque nouvelle installation de bioréacteur. Ensemble, ces évolutions cimentent une boucle de rétroaction où l'innovation en équipements débloque de nouvelles références de consommables, et vice versa, enrichissant la chaîne de valeur du marché de la culture cellulaire.

Par type cellulaire : la domination des cellules de mammifères face à la vague d'innovation des cellules souches

Les plateformes de mammifères ont généré 62,10 % de la part du marché de la culture cellulaire en 2025, en grande partie parce que les lignées CHO restent le cheval de bataille des anticorps monoclonaux. Pourtant, les cellules souches affichent la progression la plus rapide, avec un TCAC de 8,25 % alors que les essais mondiaux atteignaient 115 fin 2024. Les accélérateurs réglementaires et le financement public du Japon ont amené les thérapies à base de cellules souches pluripotentes induites au seuil de l'approbation commerciale, signalant une inflexion de la demande pour les milieux de cellules souches de qualité BPF, les matrices et les systèmes de récolte fermés.

Au sein des lignées de mammifères, les cellules primaires gagnent en pertinence pour la recherche tandis que les lignées immortalisées fournissent des titres de production fiables. Les systèmes cellulaires microbiens et d'insectes s'adressent à des cibles protéiques de niche et à des antigènes vaccinaux que les lignées de mammifères n'expriment pas efficacement, préservant un schéma de demande diversifié au sein du marché plus large de la culture cellulaire.

Par technologie : la stabilité de la culture 2D contraste avec l'accélération de l'innovation 3D

Même si les organoïdes et les sphéroïdes 3D font la une des conférences, les plateformes 2D contrôlaient encore 84,63 % des revenus en 2025, car les procédés d'anticorps validés BPF continuent de fonctionner sur des monocouches en vaisselle plate ou en cuve agitée. Le transfert de produits existants vers la 3D ajoute une charge réglementaire sans gains de rendement garantis, tempérant le rythme de la migration globale. Néanmoins, la 3D capturera des budgets supplémentaires à un TCAC de 10,93 %, notamment dans les flux de travail de découverte où la pertinence physiologique l'emporte sur la pure productivité.

Les organoïdes tumoraux dérivés de patients permettent des criblages en oncologie de précision qui contournent les tests sur animaux, et les kits de sphéroïdes sans échafaudage réduisent la complexité de mise en place pour les laboratoires à haut débit. La bioimpression se combine aux cultures 3D pour assembler des constructions tissulaires, élargissant le marché adressable de la culture cellulaire aux acteurs de la médecine régénérative à la recherche d'implants structurellement complexes.

Par application : la production biopharmaceutique ancre la croissance tandis que la thérapie génique s'accélère

La fabrication biopharmaceutique a conservé 28,44 % de la taille du marché de la culture cellulaire en 2025, en raison des volumes commerciaux importants d'anticorps et des campagnes vaccinales saisonnières. Les revenus supplémentaires proviennent désormais du placement d'anticorps existants dans des trains de perfusion intensifiés qui extraient davantage de grammes par litre des surfaces de cuves fixes. La fabrication de thérapies géniques et cellulaires, quant à elle, s'accélère à un TCAC de 9,23 % alors que le nombre de lots de vecteurs viraux et de cellules autologues augmente parallèlement aux démarrages d'essais cliniques.

Les laboratoires de découverte de médicaments adoptent des dosages 3D pour réduire le risque de sélection des candidats, et les spécialistes des vaccins construisent des installations bimodales capables de traiter aussi bien les protéines recombinantes que les plateformes ARNm, créant des vents favorables à la standardisation des équipements. L'ingénierie tissulaire et les diagnostics complètent des niches de demande, diversifiant le marché de la culture cellulaire au-delà des titans des protéines thérapeutiques.

Par utilisateur final : la domination pharmaceutique face à l'accélération des CDMO

Les entreprises pharmaceutiques et biotechnologiques ont absorbé 53,05 % du chiffre d'affaires 2025, mais beaucoup réduisent leurs empreintes BPF internes au profit de l'externalisation. L'effet net est un TCAC de 10,21 % pour les organisations de recherche et de fabrication sous contrat jusqu'en 2031, contraignant les CDMO à sécuriser l'approvisionnement en consommables et des analyses à valeur ajoutée qui réduisent le risque des transferts de technologie clients. Les hôpitaux et les laboratoires de diagnostic génèrent des volumes plus modestes mais réguliers pour les tests de stérilité, tandis que les centres académiques soutiennent les pipelines de découverte en amont qui alimentent la demande commerciale future. Ensemble, cet écosystème multi-parties prenantes maintient les commandes aussi bien de consommables industriels à grand volume que de réactifs de recherche spécialisés au sein du marché global de la culture cellulaire.

Analyse géographique

L'Amérique du Nord détenait 35,59 % des revenus mondiaux en 2025, soutenue par des expansions majeures telles que l'installation d'ingrédients Gardasil de Merck à 1 milliard USD et l'usine de thérapie cellulaire d'AstraZeneca à 300 millions USD dans le Maryland. Le climat réglementaire américain, prévoyant 20 approbations annuelles de thérapies avancées à partir de 2025, garantit l'utilisation des nouvelles suites BPF ajoutées. Le Canada renforce la région avec des crédits d'impôt qui attirent les CDMO, et le Mexique offre des capacités de remplissage-finition et de moulage de composants qui soutiennent les chaînes d'approvisionnement continentales. Les ambitions fédérales de satisfaire 30 % de la demande chimique américaine par la biofabrication durable d'ici 2040 constituent un vent arrière politique durable pour le marché de la culture cellulaire.

L'Europe présente un fort élan de rattrapage. Le financement des biotechnologies allemandes a bondi à 1,9 milliard EUR en 2024, et le Royaume-Uni a dévoilé un pôle vaccinal de 450 millions GBP pour se prémunir contre le risque pandémique. Les efforts de l'UE pour harmoniser les mises à jour de l'Annexe BPF rationalisent la libération transfrontalière des produits et favorisent les réseaux de services paneuropéens. Par ailleurs, des collaborations telles que le centre de thérapie génique et cellulaire de Bayer à Berlin intègrent des partenaires industriels dans les écosystèmes de science publique.

L'Asie-Pacifique enregistre la progression la plus rapide, avec un TCAC de 9,27 %. Le programme japonais de médecine régénérative de 760 millions USD génère plus de 60 essais sur les cellules souches pluripotentes induites et stimule la demande intérieure de milieux définis, de bioréacteurs fermés et de skids de purification en aval. La Chine développe à la fois des usines d'anticorps en amont et des lignes ARNm émergentes, tandis que l'Inde monétise ses avantages de coûts pour capter la formulation sous contrat et l'analyse. La Corée du Sud et l'Australie complètent la mosaïque régionale avec respectivement une fabrication avancée de cellules souches et des régimes de remboursement favorables. Collectivement, le profil démographique de l'APAC — populations vieillissantes et incidence croissante des maladies chroniques — cimente une piste de demande pour le marché de la culture cellulaire qui s'étend au-delà de la période de prévision.

Paysage concurrentiel

La structure du secteur mêle un leadership concentré sur les équipements et une longue traîne d'innovateurs spécialisés. L'acquisition de la filtration par Thermo Fisher, ainsi qu'une réserve annoncée de fusions-acquisitions de 40 à 50 milliards USD, soulignent la course aux ensembles de capacités de bout en bout. Danaher, Sartorius et Merck adossent également des consommables à des suites analytiques, créant des écosystèmes verrouillés qui augmentent les coûts de changement pour les clients. Simultanément, des perturbateurs soutenus par le capital-risque commercialisent des plateformes de clonalité pilotées par intelligence artificielle, des bibliothèques d'organoïdes à haut débit et des milieux de niche sans sérum qui grignotent les positions des acteurs historiques.

Les alliances stratégiques, et non les guerres de prix, sont le moteur des transferts de parts : les accords de licence représentaient 19 % des flux de transactions en 2023, permettant aux parties d'exploiter des propriétés intellectuelles complémentaires sans primes d'acquisition complètes. L'espace blanc le plus disputé entoure les matières premières durables, le contrôle des procédés in silico et les empreintes régionales de CDMO adaptées aux agendas biotechnologiques souverains. En conséquence, le marché de la culture cellulaire reste dynamique, récompensant les acteurs qui allient envergure capitalistique et feuilles de route d'innovation agiles.

Leaders du secteur de la culture cellulaire

Thermo Fisher Scientific

Danaher Corporation

Sartorius AG

Merck KGaA

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Merck a confirmé une expansion de 1 milliard USD de son site de Durham, en Caroline du Nord, pour fabriquer les principes actifs du vaccin Gardasil, ajoutant 225 000 pieds carrés d'espace BPF.

- Février 2025 : Thermo Fisher a finalisé l'acquisition pour 4,1 milliards USD de la division purification et filtration de Solventum afin de renforcer les flux de travail de culture cellulaire en amont et en aval.

Périmètre du rapport mondial sur le marché de la culture cellulaire

Selon le périmètre du rapport, la culture cellulaire est le processus de croissance des cellules dans des conditions contrôlées en dehors de leur environnement naturel. Une fois que les cellules d'intérêt ont été isolées de tissus vivants, elles peuvent ensuite être maintenues dans des conditions soigneusement contrôlées. Le marché de la culture cellulaire est segmenté par produits et consommables (produits (équipements de biosécurité, centrifugeuses, équipements de cryoconservation, systèmes de culture/bioréacteurs, incubateurs, instruments de pipetage et autres) et consommables (milieux, sérums et réactifs)), application (produits biopharmaceutiques, développement de médicaments, thérapie génique, culture et ingénierie tissulaires, production de vaccins et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements | Postes de sécurité microbiologique |

| Centrifugeuses | |

| Équipements de cryoconservation | |

| Systèmes de culture / Bioréacteurs | |

| Incubateurs | |

| Instruments de pipetage | |

| Microscopes et systèmes d'imagerie | |

| Compteurs et analyseurs cellulaires | |

| Systèmes de filtration | |

| Accessoires (tubes, connecteurs, raccords) | |

| Consommables | Milieux |

| Milieux sans sérum | |

| Sérums (sérum bovin fœtal et alternatives) | |

| Réactifs | |

| Tampons et sels | |

| Suppléments et facteurs de croissance | |

| Agents cryoprotecteurs | |

| Plastiques de laboratoire (flacons, plaques, boîtes de Petri) |

| Cellules de mammifères | Cellules primaires |

| Lignées cellulaires continues | |

| Cellules souches | Cellules souches embryonnaires |

| Cellules souches adultes | |

| Cellules souches pluripotentes induites | |

| Cellules microbiennes | Bactériennes |

| Levures et champignons | |

| Cellules d'insectes |

| Culture cellulaire 2D | |

| Culture cellulaire 3D | À base d'échafaudage |

| Sans échafaudage |

| Production biopharmaceutique |

| Découverte et développement de médicaments |

| Fabrication de thérapies géniques et cellulaires |

| Production de vaccins |

| Ingénierie tissulaire et médecine régénérative |

| Recherche sur le cancer |

| Développement de diagnostics et de dosages |

| Tests de toxicité et évaluation de la sécurité |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| ORC et CDMO |

| Hôpitaux et laboratoires de diagnostic |

| Banques de cellules et biobanques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Équipements | Postes de sécurité microbiologique |

| Centrifugeuses | ||

| Équipements de cryoconservation | ||

| Systèmes de culture / Bioréacteurs | ||

| Incubateurs | ||

| Instruments de pipetage | ||

| Microscopes et systèmes d'imagerie | ||

| Compteurs et analyseurs cellulaires | ||

| Systèmes de filtration | ||

| Accessoires (tubes, connecteurs, raccords) | ||

| Consommables | Milieux | |

| Milieux sans sérum | ||

| Sérums (sérum bovin fœtal et alternatives) | ||

| Réactifs | ||

| Tampons et sels | ||

| Suppléments et facteurs de croissance | ||

| Agents cryoprotecteurs | ||

| Plastiques de laboratoire (flacons, plaques, boîtes de Petri) | ||

| Par type cellulaire | Cellules de mammifères | Cellules primaires |

| Lignées cellulaires continues | ||

| Cellules souches | Cellules souches embryonnaires | |

| Cellules souches adultes | ||

| Cellules souches pluripotentes induites | ||

| Cellules microbiennes | Bactériennes | |

| Levures et champignons | ||

| Cellules d'insectes | ||

| Par technologie | Culture cellulaire 2D | |

| Culture cellulaire 3D | À base d'échafaudage | |

| Sans échafaudage | ||

| Par application | Production biopharmaceutique | |

| Découverte et développement de médicaments | ||

| Fabrication de thérapies géniques et cellulaires | ||

| Production de vaccins | ||

| Ingénierie tissulaire et médecine régénérative | ||

| Recherche sur le cancer | ||

| Développement de diagnostics et de dosages | ||

| Tests de toxicité et évaluation de la sécurité | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| ORC et CDMO | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Banques de cellules et biobanques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la culture cellulaire en 2026 ?

La taille du marché de la culture cellulaire est de 35,46 milliards USD en 2026 et devrait croître pour atteindre 57,13 milliards USD d'ici 2031.

Quel segment domine la demande en consommables de culture cellulaire ?

Les milieux et les réactifs dominent les consommables, portés par le passage aux formulations chimiquement définies et exemptes de composants animaux face aux pénuries de sérum.

Qu'est-ce qui explique la croissance rapide de la culture de cellules souches ?

L'accélération réglementaire, plus de 115 essais cliniques actifs et l'impulsion financière du Japon font des cellules souches le type cellulaire à la croissance la plus rapide avec un TCAC de 11,53 %.

Pourquoi les CDMO gagnent-ils des parts de revenus sur le marché de la culture cellulaire ?

Les dépenses d'investissement élevées des installations et les exigences BPF complexes poussent les entreprises pharmaceutiques à externaliser, propulsant les CDMO à un TCAC de 12,52 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 12,42 %, portée par d'importants investissements publics au Japon et une infrastructure en accélération en Chine et en Inde.

Dernière mise à jour de la page le: