Taille et part de marché des systèmes automatisés de culture cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

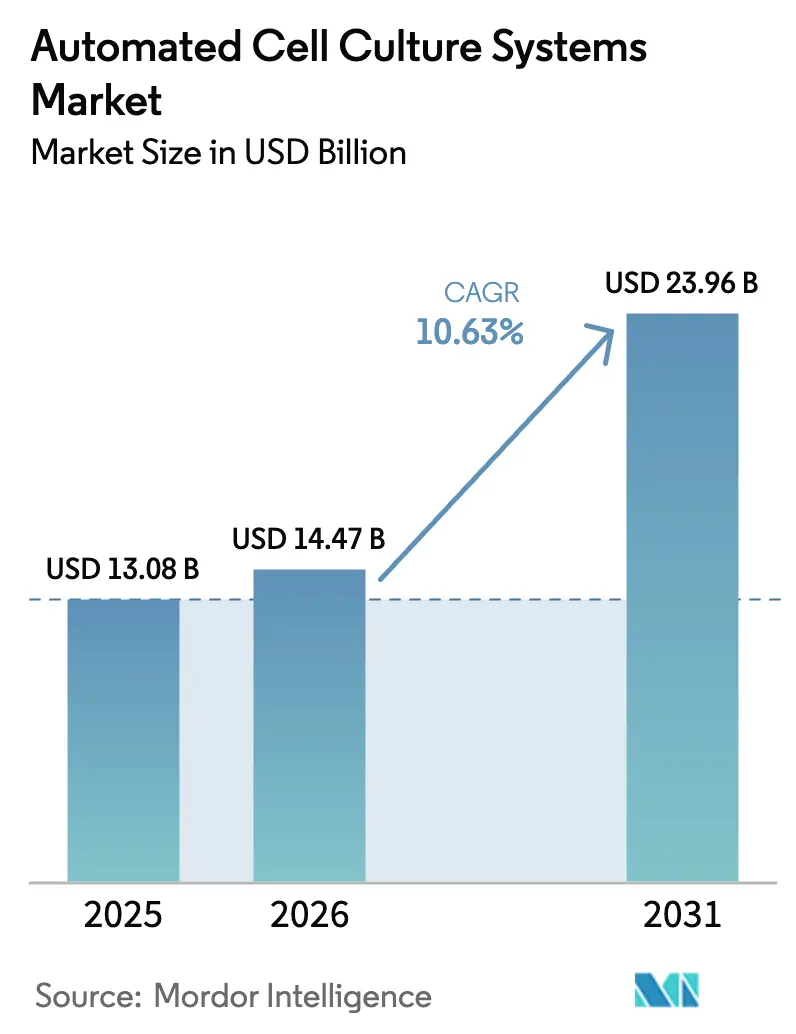

| Taille du Marché (2026) | 14.47 Milliards de dollars |

| Taille du Marché (2031) | 23.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes automatisés de culture cellulaire par Mordor Intelligence

La taille du marché des systèmes automatisés de culture cellulaire en 2026 est estimée à 14,47 milliards USD, en progression par rapport à la valeur de 2025 de 13,08 milliards USD, avec des projections pour 2031 indiquant 23,96 milliards USD, soit une croissance à un TCAC de 10,63 % sur la période 2026-2031. La demande croissante de fabrication évolutive de thérapies cellulaires et géniques, l'encouragement réglementaire en faveur des plateformes automatisées fermées et les avancées régulières en robotique et en intelligence artificielle orientent cette croissance. Les acteurs du secteur canalisent leurs capitaux vers des suites de bioréacteurs multi-parallèles, des postes de travail modulaires de manipulation de liquides et des logiciels qui numérisent chaque étape des flux de travail de bonnes pratiques de fabrication (BPF). Les partenariats stratégiques entre les grands fournisseurs de sciences de la vie et les spécialistes émergents de l'automatisation accélèrent la commercialisation tout en réduisant le risque technique pour les développeurs de thérapies. Parallèlement, les pressions sur la chaîne d'approvisionnement en plastiques à usage unique et en milieux de culture spécialisés tempèrent le rythme d'expansion, sans pour autant compromettre les engagements en capital des entreprises biopharmaceutiques.

Principaux enseignements du rapport

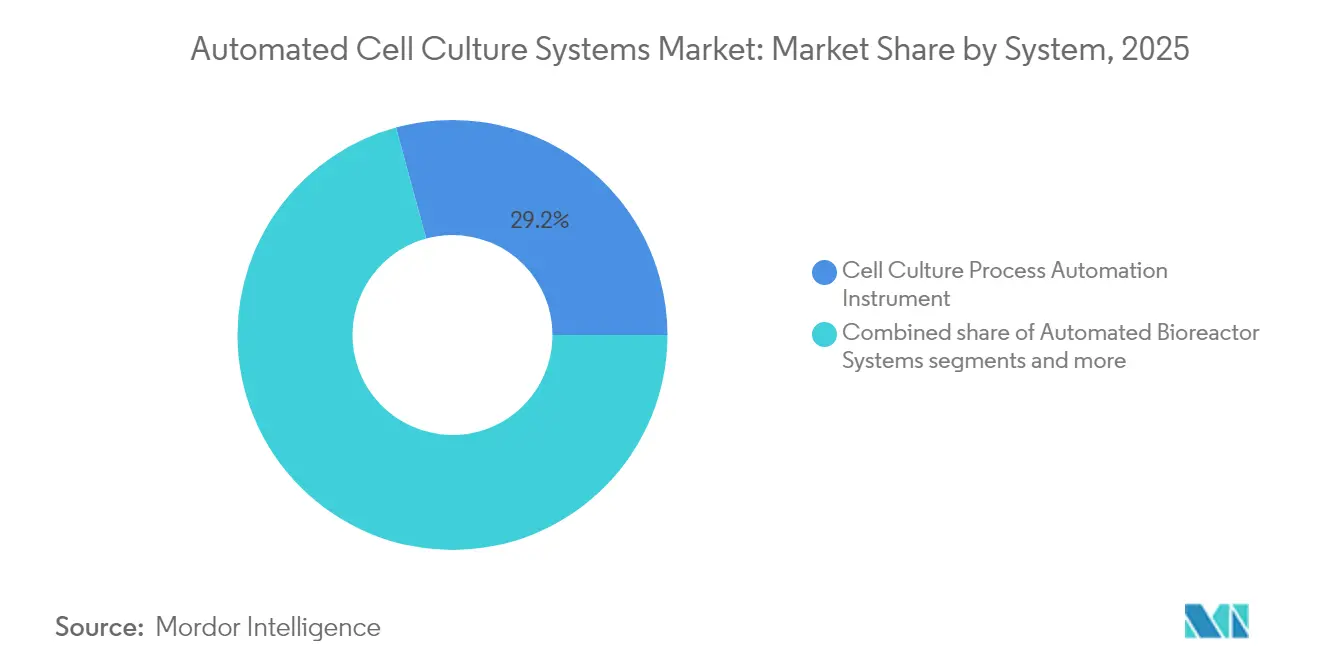

- Par système, les instruments d'automatisation des processus de culture cellulaire détenaient 29,24 % de la part de marché des systèmes automatisés de culture cellulaire en 2025, tandis que les compteurs cellulaires automatisés progressent à un TCAC de 11,29 % jusqu'en 2031.

- Par type de culture cellulaire, les lignées cellulaires infinies représentaient 65,18 % de la taille du marché des systèmes automatisés de culture cellulaire en 2025 et devraient croître à un TCAC de 11,18 % jusqu'en 2031.

- Par application, la recherche sur le cancer était en tête avec une part de revenus de 40,25 % en 2025, tandis que le développement de médicaments devrait progresser à un TCAC de 11,52 % jusqu'en 2031.

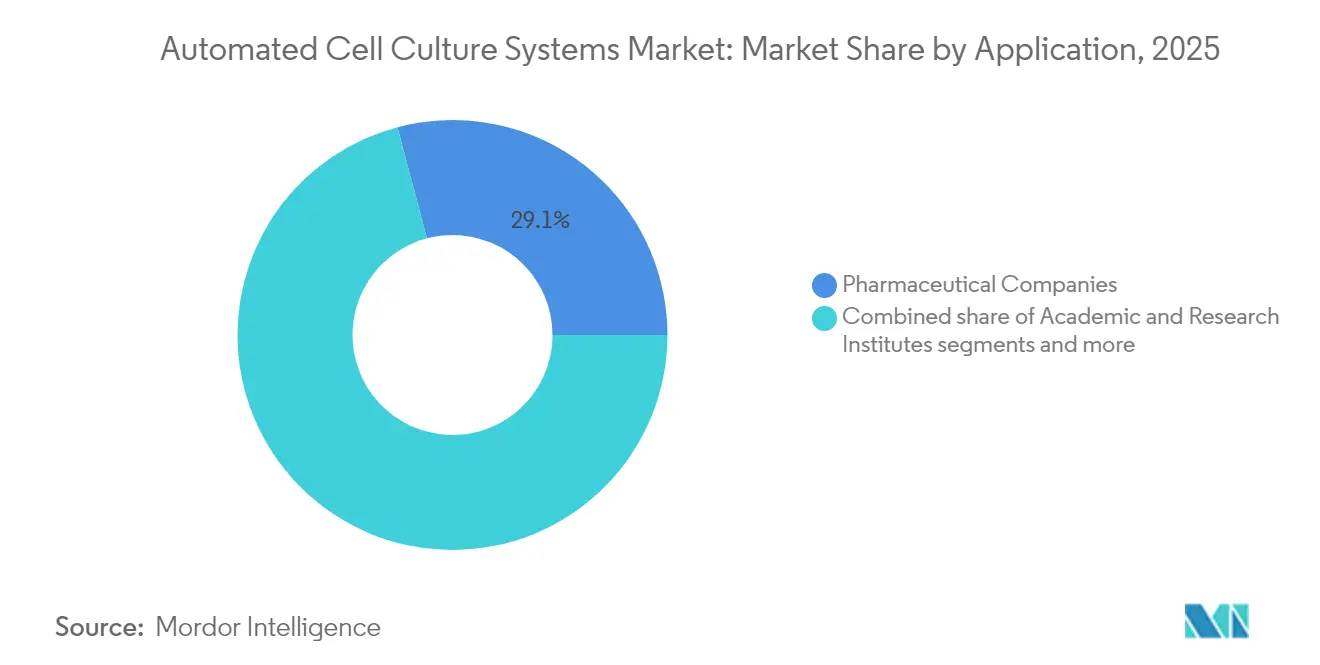

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 29,12 % de la part en 2025, tandis que les CDMO sont positionnés pour le TCAC le plus rapide, à 11,67 %, sur la période de prévision.

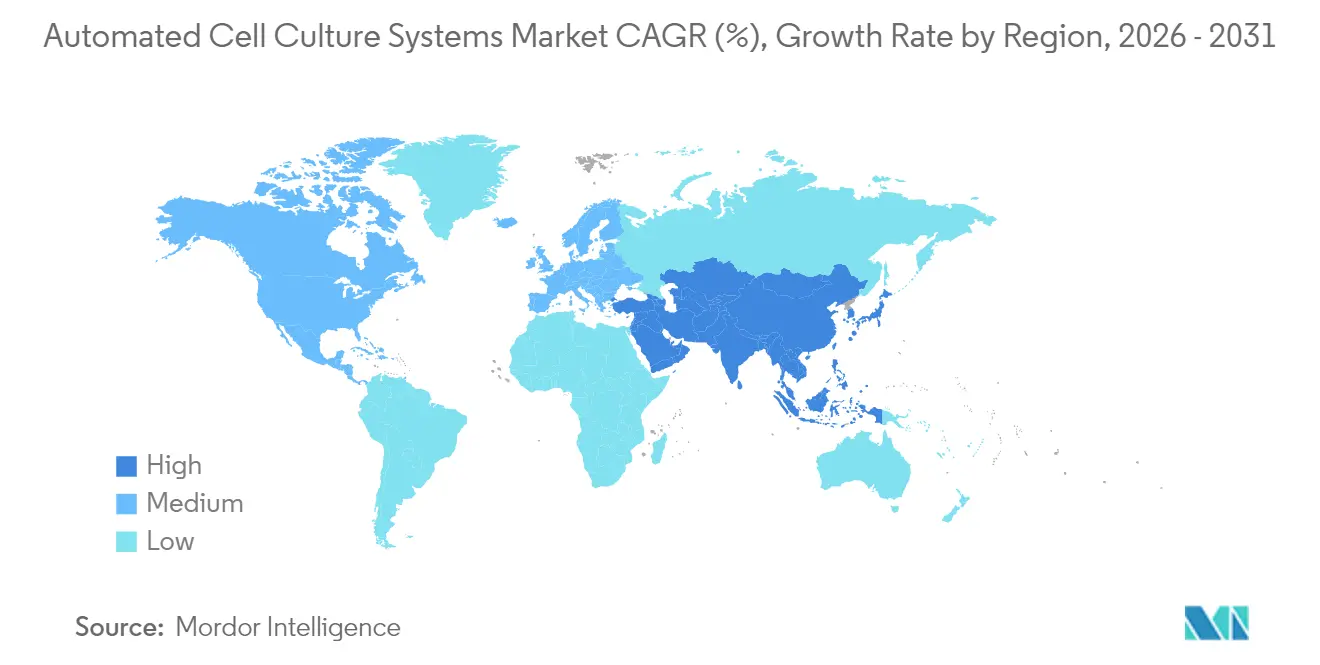

- L'Amérique du Nord dominait avec une part de 35,05 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes automatisés de culture cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de biopharmaceutiques et d'anticorps monoclonaux | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des pipelines de thérapies cellulaires et géniques | +3.2% | Amérique du Nord en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Besoin de standardisation des procédés et de fabrication sans contamination | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Fabrication décentralisée en milieu hospitalier favorisant l'adoption de systèmes fermés | +1.9% | APAC en cœur, extension vers le MEA | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par l'IA améliorant la disponibilité des bioréacteurs | +1.5% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des plateformes automatisées à usage unique pour réduire la classe des salles blanches | +2.3% | Mondial, avec l'UE en tête du cadre réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de biopharmaceutiques et d'anticorps monoclonaux

L'escalade de la consommation mondiale de produits biologiques oblige les fabricants à dépasser les méthodes manuelles à base de flacons pour adopter des lignes automatisées intégrées et fermées qui réduisent la variabilité lot à lot. L'acquisition par Lonza de l'usine de Vacaville de Roche pour 1,2 milliard USD apporte[1]Source : « Lonza finalise l'acquisition du site de production de biologiques à grande échelle à Vacaville (États-Unis) auprès de Roche », lonza.com 330 000 L de capacité de bioréacteurs sous une couche de contrôle automatisé unifié qui synchronise la préparation des milieux, l'inoculation, la récolte et la filtration en aval. Thermo Fisher Scientific et Sartorius étendent leurs offres de bioréacteurs multi-parallèles pour comprimer les délais de développement des procédés et augmenter le débit de criblage des clones. Le programme de désignation des technologies de fabrication avancées de la FDA, finalisé en 2025, incite au déploiement d'une automatisation auto-validante qui garantit des attributs de qualité critiques cohérents[2]Source : Agence américaine des produits alimentaires et médicamenteux, « Programme de désignation des technologies de fabrication avancées », fda.gov . L'ensemble de ces forces soutient des dépenses d'équipement soutenues malgré la volatilité macroéconomique.

Expansion des pipelines de thérapies cellulaires et géniques

La commercialisation des thérapies autologues et allogéniques crée une pression sans précédent sur la capacité des salles blanches que les techniques manuelles ne peuvent satisfaire. La plateforme Cell Shuttle de Cellares peut produire 40 000 lots de thérapies par an au sein d'un châssis modulaire unique, réduisant les points de contact des opérateurs de 90 %. Des développeurs cliniques tels que Cabaletta Bio et Bristol Myers Squibb transfèrent leurs projets vers ces systèmes robotiques fermés afin de raccourcir les délais de veine à veine et d'élargir l'accès des patients. Parallèlement, AGC Biologics construit une ligne CGT entièrement automatisée au Japon, dont la pleine capacité est prévue pour 2026. Ces investissements renforcent les perspectives de croissance à long terme du marché des systèmes automatisés de culture cellulaire.

Besoin de standardisation des procédés et de fabrication sans contamination

L'Annexe 1 révisée des BPF de l'EMA rehausse les exigences en matière de contrôle de la contamination, poussant les fabricants vers des isolateurs à peroxyde d'hydrogène vaporisé et des pipetteurs robotiques qui limitent l'accès humain aux zones critiques. De même, le guide de sécurité virale Q5A(R2) de la FDA souligne la nécessité de flux de travail en amont entièrement documentés et auditables. Les modules de surveillance environnementale automatisés intégrés aux logiciels de contrôle-commande et d'acquisition de données (SCADA) fournissent des flux de données continus qui accélèrent les investigations sur les déviations et facilitent la libération des lots.

Fabrication décentralisée en milieu hospitalier

Les cliniques rénovent leurs suites ISO-7 avec des unités autonomes « BPF en boîte » qui orchestrent l'isolation cellulaire, l'expansion, la récolte et la formulation finale à l'intérieur d'une enceinte de la taille d'une valise. Cette configuration réduit les délais logistiques, diminue les risques liés au transport et préserve la viabilité cellulaire, en particulier pour les thérapies autologues où chaque heure compte. Des projets pilotes au Japon et à Singapour démontrent comment les boucles automatisées fermées s'intègrent dans l'infrastructure hospitalière tout en satisfaisant aux exigences réglementaires en matière d'enregistrements électroniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes intégrés | -1.8% | Mondial, avec un impact plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs spécialisés en automatisation | -1.4% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les plateformes de culture connectées | -1.1% | Mondial, avec une préoccupation plus forte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Absence de normes de format de données limitant l'interopérabilité | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes intégrés

Les suites automatisées clés en main coûtent entre 2 et 5 millions USD, un seuil qui représente un défi pour les biotechs émergentes et les hôpitaux publics opérant avec des budgets contraints. Malgré un retour sur investissement de deux à trois ans grâce à la réduction des coûts de main-d'œuvre, les retards de financement ont contraint plusieurs CDMO en phase précoce, dont AmplifyBio, à réduire leurs activités en 2025. Les programmes de subventions gouvernementaux et les options de crédit-bail proposées par les fournisseurs atténuent partiellement cet obstacle sans pour autant l'éliminer.

Pénurie d'ingénieurs spécialisés en automatisation

L'exploitation et la validation de lignes robotiques complexes requièrent des talents pluridisciplinaires maîtrisant la biologie cellulaire, la programmation logicielle et la documentation qualité BPF. Les enquêtes sectorielles révèlent des délais de recrutement de six mois pour les ingénieurs seniors en automatisation, contraignant les entreprises à retarder le démarrage des installations ou à recourir à des consultants coûteux. Les agents basés sur des modèles de langage de grande taille, illustrés par le projet BioMARS, promettent d'automatiser les tâches de dépannage et de réduire l'écart de compétences à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système : l'automatisation améliore l'efficacité à travers les composants de la plateforme

La taille du marché des systèmes automatisés de culture cellulaire pour les instruments d'automatisation des processus de culture cellulaire a atteint 3,83 milliards USD en 2025, représentant 29,24 % du chiffre d'affaires global. La préférence croissante pour des logiciels de supervision unifiés reliant l'expansion de l'inoculum, le train d'ensemencement et les bioréacteurs de production sous-tend ce leadership. Ces contrôleurs maîtres synchronisent en temps réel la préparation des milieux, les ajustements de pH et les modifications du taux de perfusion, éliminant la latence inhérente aux interventions manuelles et garantissant des titres de produits cohérents.

Les compteurs cellulaires automatisés devraient afficher le TCAC le plus élevé parmi les types de systèmes, à 11,29 %, grâce à l'imagerie par fluorescence multicolore et à l'analyse de confluence basée sur l'IA qui compressent le délai d'obtention des résultats de quelques minutes à quelques secondes. Les fournisseurs associent les compteurs à des cartouches à lames jetables qui s'intègrent parfaitement dans les lignes d'automatisation en amont, créant une demande incrémentale de matériel. Les logiciels d'accompagnement et la robotique continuent d'attirer des financements en capital-risque, les développeurs se concentrant sur des modules prêts à l'emploi compatibles avec les incubateurs et les postes de sécurité microbiologique existants, élargissant les marchés adressables au-delà des installations nouvelles.

Par type de culture cellulaire : les lignées infinies dominent les applications commerciales

Les lignées cellulaires infinies ont capturé 65,18 % de la part de marché des systèmes automatisés de culture cellulaire en 2025, portées par leur capacité à proliférer indéfiniment sans sénescence. Les dérivés d'ovaires de hamster chinois (CHO) et de HEK-293 restent les hôtes de référence pour la production d'anticorps monoclonaux et de vecteurs viraux. Les plateformes d'automatisation excellent dans le maintien de paramètres stricts de température, d'oxygène dissous et d'osmolalité essentiels à une expression à titre élevé. Le TCAC de 11,18 % du segment est soutenu par la confiance réglementaire dans les banques de cellules maîtresses bien caractérisées, ce qui simplifie les études de comparabilité lors des mises à niveau des procédés.

Les cultures finies ou primaires, bien que moins importantes en termes de revenus, présentent une pertinence stratégique pour les thérapies autologues, les vaccins personnalisés et la médecine régénérative. Les puces microfluidiques automatisées développées au MIT permettent des réductions de 30 à 40 % des temps de cycle, démontrant que la montée en échelle des cellules primaires peut également bénéficier d'une manipulation robotique fermée. Néanmoins, la durée de vie limitée des cellules finies exige des algorithmes de planification flexibles au sein des logiciels d'exécution de la fabrication pour éviter les goulots d'étranglement des ressources.

Par application : le développement de médicaments s'accélère au-delà de la recherche sur le cancer

La recherche sur le cancer a conservé la première position en termes de revenus à 40,25 % en 2025, reflétant le volume élevé de tests basés sur les cellules nécessaires aux décisions relatives au pipeline en oncologie. Cependant, les flux de travail de criblage pour le développement de médicaments afficheront le TCAC le plus rapide, à 11,52 %, à mesure que les entreprises pharmaceutiques déploient des modèles sphéroïdes 3D miniaturisés et de l'imagerie à haut contenu pour réduire les taux d'attrition plus tôt dans la phase de découverte. Les architectures de l'Internet des objets capables d'exécuter des milliers d'expériences en parallèle illustrent comment l'automatisation s'étend au-delà de la production vers la recherche fondamentale.

La fabrication de thérapies cellulaires et géniques continue d'attirer des capitaux, aidée par les directives de la FDA qui permettent des voies accélérées pour les technologies démontrant un contrôle robuste des procédés. Les laboratoires de médecine régénérative associent des bioréacteurs à cuve agitée automatisés à des flux de travail de cellules souches pluripotentes induites (iPSC) qui préservent les marqueurs de pluripotence lors de la montée en échelle. Les équipes d'ingénierie tissulaire intègrent des bioimprimantes 3D à des distributeurs cellulaires automatisés pour fabriquer des constructions vascularisées avec une reproductibilité supérieure à ce que permet le pipetage manuel.

Par utilisateur final : les CDMO émergent comme leaders de croissance malgré la domination des entreprises pharmaceutiques

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 29,12 % de la taille du marché des systèmes automatisés de culture cellulaire en 2025 grâce à leurs larges pipelines de découverte internes. Cependant, les CDMO surpasseront ce rythme avec un TCAC de 11,67 % à mesure que les commanditaires externalisent la fabrication complexe vers des organisations qui amortissent le capital sur plusieurs clients. L'acquisition d'Avid Bioservices pour 1,1 milliard USD par des fonds de capital-investissement souligne l'appétit des investisseurs pour les CDMO à forte intensité d'automatisation.

Les instituts académiques adoptent des incubateurs robotiques de taille intermédiaire pour harmoniser les protocoles entre plusieurs laboratoires, améliorant les indicateurs de reproductibilité. Les hôpitaux intégrant des systèmes de soins de proximité visent à délivrer des thérapies individualisées sans logistique transcontinentale, aidés par des modèles de dossiers de lot électroniques fournis par les fournisseurs qui satisfont aux exigences de la réglementation 21 CFR Partie 11.

Analyse géographique

L'Amérique du Nord représentait 35,05 % du chiffre d'affaires en 2025 grâce à des clusters denses de R&D biopharmaceutique, des voies réglementaires prévisibles et d'importants fonds de capital-risque. Les installations américaines utilisent des bioréacteurs multi-parallèles dans le cadre de projets en phase précoce pour cribler des clones sous différents régimes de perfusion, tandis que les CDMO canadiens développent leur capacité de vecteurs viraux pour servir les essais nationaux de thérapie génique.

L'Europe suit de près, portée par les cadres BPF harmonisés de l'EMA qui rationalisent la libération transfrontalière des produits. L'Allemagne et la Suisse accueillent des fournisseurs mondiaux d'automatisation qui co-localisent des usines de fabrication de capteurs à usage unique et de tubulures, renforçant la chaîne d'approvisionnement régionale. La demande de formulations de milieux durables et sans produits d'origine animale stimule les mises à niveau des logiciels de contrôle capables d'affiner les apports en acides aminés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 11,12 % jusqu'en 2031, les gouvernements subventionnant les infrastructures de biofabrication pour réduire la dépendance aux importations. Les parcs scientifiques chinois assemblent des écosystèmes d'automatisation verticalement intégrés, tandis que l'approbation réglementaire japonaise des modèles décentralisés d'« usine hospitalière » catalyse de nouvelles installations. La Corée du Sud étend des remises fiscales aux entreprises achetant des pipetteurs robotiques produits localement, intensifiant la concurrence régionale.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais connaissent des projets pilotes liés aux initiatives multinationales de transfert de technologie vaccinale. Les partenariats public-privé brésiliens investissent dans des modules automatisés d'arrêt cellulaire pour les vaccins à base d'adénovirus, posant les bases d'une adoption plus large. Les États du Conseil de coopération du Golfe allouent des budgets à des centres de cellules souches équipés de systèmes d'expansion fermés conçus pour les températures ambiantes élevées, démontrant des adaptations d'ingénierie spécifiques à la région.

Paysage concurrentiel

Le marché des systèmes automatisés de culture cellulaire présente une consolidation modérée, les cinq premiers fournisseurs contrôlant environ 45 % du chiffre d'affaires mondial. Thermo Fisher Scientific s'appuie sur une base de revenus de 42,9 milliards USD et un large catalogue de consommables pour vendre en complément du matériel d'automatisation dans les laboratoires clients existants. Sartorius et Danaher mettent l'accent sur la modularité, proposant des bioréacteurs empilables et des logiciels pilotés par l'IA qui s'intègrent dans les suites existantes sans temps d'arrêt prolongé.

Les partenariats reconfigurent la concurrence : Cytiva s'associe à Cellular Origins pour relier les laveurs à système fermé Sefia à la robotique Constellation, produisant une plateforme CGT autonome approuvée dans le cadre de la désignation de fabrication avancée de la FDA. Lonza collabore avec la start-up NanoEntek sur des cartouches microfluidiques qui miniaturisent l'expansion des cellules souches, ciblant les innovateurs en médecine régénérative. Des entrants disruptifs tels que Cellares poursuivent un modèle d'organisation intégrée de développement et de fabrication (IDMO), associant la vente de matériel à des services de production clés en main qui contournent les contraintes en capital des acheteurs.

La différenciation des produits repose désormais sur l'analytique intégrée et les offres de support à distance. Les fournisseurs proposent des contrats de service incluant des tableaux de bord en nuage suivant la dérive des capteurs, la pression des filtres et la consommation de glucose, permettant des expéditions proactives de pièces de rechange et minimisant les arrêts non planifiés. Les considérations de conception écologique émergent comme facteur de différenciation : les fournisseurs de poches à usage unique expérimentent le polyéthylène biosourcé pour réduire les émissions de portée 3, en accord avec les objectifs de neutralité carbone des clients pharmaceutiques.

Leaders du secteur des systèmes automatisés de culture cellulaire

Danaher (Beckman Coulter, Inc., Cytiva)

Thermo Fisher Scientific Inc.

Hitachi, Ltd.

Becton, Dickinson and Company (BD)

Sartorius AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Sartorius s'est associé à Nanotein Technologies pour co-développer des modules d'automatisation améliorant l'efficacité de l'activation des lymphocytes T dans la fabrication de thérapies cellulaires.

- Mars 2025 : Cellares et Cabaletta Bio ont achevé les essais d'adoption technologique pour Rese-cel sur la plateforme robotique Cell Shuttle, atteignant des indicateurs cohérents de libération des lots à l'échelle commerciale.

Portée du rapport mondial sur le marché des systèmes automatisés de culture cellulaire

Les systèmes automatisés de culture cellulaire sont des équipements et des configurations de laboratoire spécialisés conçus pour automatiser le processus de croissance et de maintenance des cultures cellulaires.

Le marché des systèmes automatisés de culture cellulaire est segmenté par produits, types de culture cellulaire, applications, utilisateurs finaux et géographie. Le marché est segmenté par produit en instruments d'automatisation des processus de culture cellulaire, bioréacteurs automatisés, systèmes automatisés d'échange de milieux de culture cellulaire, analyseurs automatisés de milieux de culture, compteurs cellulaires automatisés et autres. Par types de culture cellulaire, le marché est segmenté en cultures de lignées cellulaires finies et cultures de lignées cellulaires infinies. Le marché est segmenté par application en recherche sur le cancer, développement de médicaments, recherche sur les cellules souches, médecine régénérative et thérapie cellulaire. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises biotechnologiques, CDMO/CMO, organisations de recherche, instituts académiques et hôpitaux fournissant des thérapies cellulaires/médecine régénérative. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Systèmes de bioréacteurs automatisés |

| Cuves et réacteurs de culture cellulaire automatisés |

| Systèmes automatisés de manipulation de liquides et d'ensemencement |

| Récolteurs cellulaires automatisés |

| Modules de surveillance et de contrôle |

| Logiciels d'accompagnement et robotique |

| Cultures de lignées cellulaires finies |

| Cultures de lignées cellulaires infinies |

| Production biopharmaceutique |

| Fabrication de thérapies cellulaires et géniques |

| Recherche sur les cellules souches |

| Médecine régénérative |

| Découverte de médicaments et criblage à haut débit |

| Ingénierie tissulaire et culture 3D |

| Entreprises pharmaceutiques et biotechnologiques |

| CDMO et CMO |

| Instituts académiques et de recherche |

| Hôpitaux et laboratoires de diagnostic |

| Autres (ORC, laboratoires gouvernementaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par système | Systèmes de bioréacteurs automatisés | |

| Cuves et réacteurs de culture cellulaire automatisés | ||

| Systèmes automatisés de manipulation de liquides et d'ensemencement | ||

| Récolteurs cellulaires automatisés | ||

| Modules de surveillance et de contrôle | ||

| Logiciels d'accompagnement et robotique | ||

| Par type de culture cellulaire | Cultures de lignées cellulaires finies | |

| Cultures de lignées cellulaires infinies | ||

| Par application | Production biopharmaceutique | |

| Fabrication de thérapies cellulaires et géniques | ||

| Recherche sur les cellules souches | ||

| Médecine régénérative | ||

| Découverte de médicaments et criblage à haut débit | ||

| Ingénierie tissulaire et culture 3D | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| CDMO et CMO | ||

| Instituts académiques et de recherche | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Autres (ORC, laboratoires gouvernementaux) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes automatisés de culture cellulaire en 2026 ?

Il a atteint 14,47 milliards USD en 2026 et devrait croître à un TCAC de 10,63 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les technologies automatisées de culture cellulaire ?

L'Asie-Pacifique progresse à un TCAC de 11,12 % grâce à des investissements gouvernementaux agressifs et à de nouvelles installations CGT.

Quel type de système se développe le plus rapidement ?

Les compteurs cellulaires automatisés affichent le TCAC le plus élevé, à 11,29 %, grâce à l'analyse d'images pilotée par l'IA.

Pourquoi les CDMO investissent-ils massivement dans l'automatisation ?

Les fabricants sous contrat amortissent les coûts d'investissement élevés sur plusieurs clients, ce qui génère un TCAC de 11,67 % dans l'adoption par les CDMO.

Comment les régulateurs encouragent-ils les plateformes automatisées ?

Le programme de désignation des technologies de fabrication avancées de la FDA offre un examen prioritaire et un dialogue pour les produits fabriqués sur des systèmes automatisés qualifiés.

Dernière mise à jour de la page le: