Taille et part du marché du signalement cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.75 Milliards de dollars |

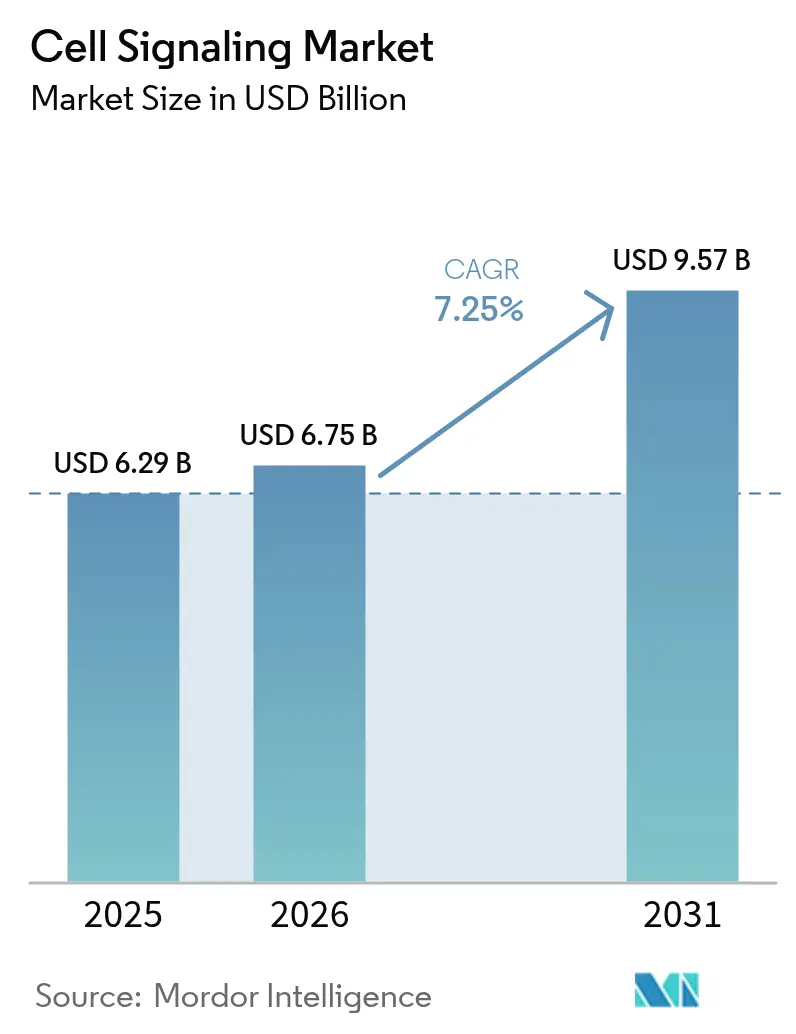

| Taille du Marché (2031) | 9.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

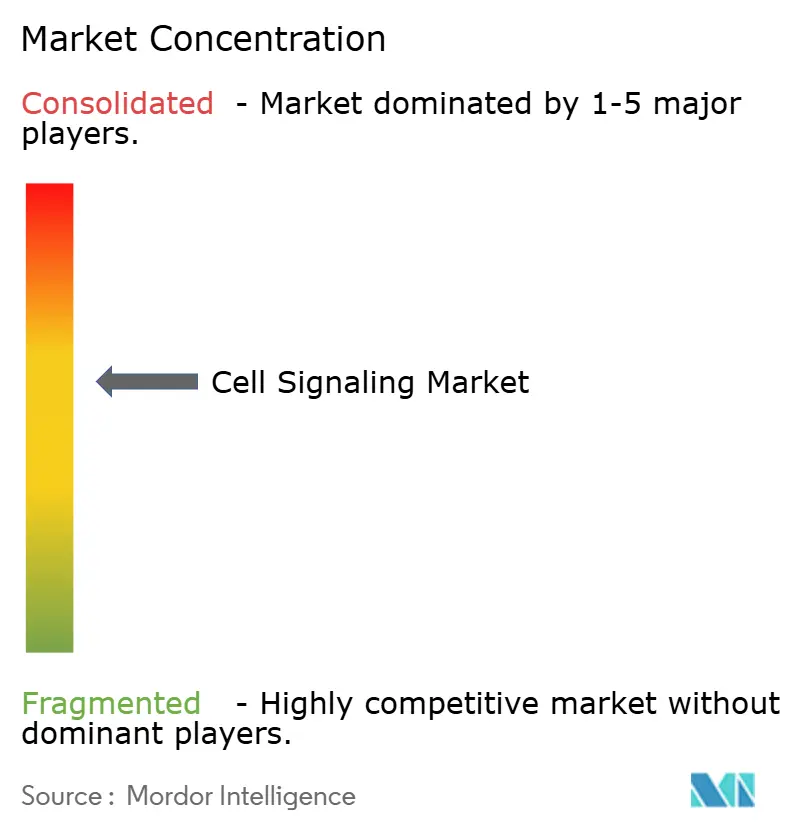

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du signalement cellulaire par Mordor Intelligence

La taille du marché du signalement cellulaire était évaluée à 6,29 milliards USD en 2025 et devrait croître de 6,75 milliards USD en 2026 pour atteindre 9,57 milliards USD d'ici 2031, à un TCAC de 7,25 % au cours de la période de prévision (2026-2031). La croissance repose sur des dépenses d'investissement soutenues pour des cytomètres en flux automatisés, des spectromètres de masse et des systèmes d'imagerie multiplex qui génèrent des données cellulaires plus riches avec moins d'étapes manuelles. L'Amérique du Nord conserve son leadership grâce aux généreuses subventions des National Institutes of Health (NIH) et à un climat réglementaire favorable, tandis que l'Asie-Pacifique affiche les gains les plus rapides, le Japon, la Corée du Sud et la Chine développant leur capacité de bioréacteurs à usage unique pour les thérapies cellulaires et géniques de qualité clinique. L'élan est renforcé par l'autorisation accordée en 2024 par la Food and Drug Administration (FDA) des États-Unis pour Ryoncil, le premier produit de cellules stromales mésenchymateuses allogéniques pour la maladie aiguë du greffon contre l'hôte réfractaire aux stéroïdes, ce qui signale une acceptation plus large des interventions à base de cellules. Les principaux fournisseurs affûtent leurs modules d'intelligence artificielle qui réduisent les cycles de développement des dosages et améliorent la sélection des réactifs, élevant ainsi les barrières à l'entrée pour les concurrents plus petits.

Principaux enseignements du rapport

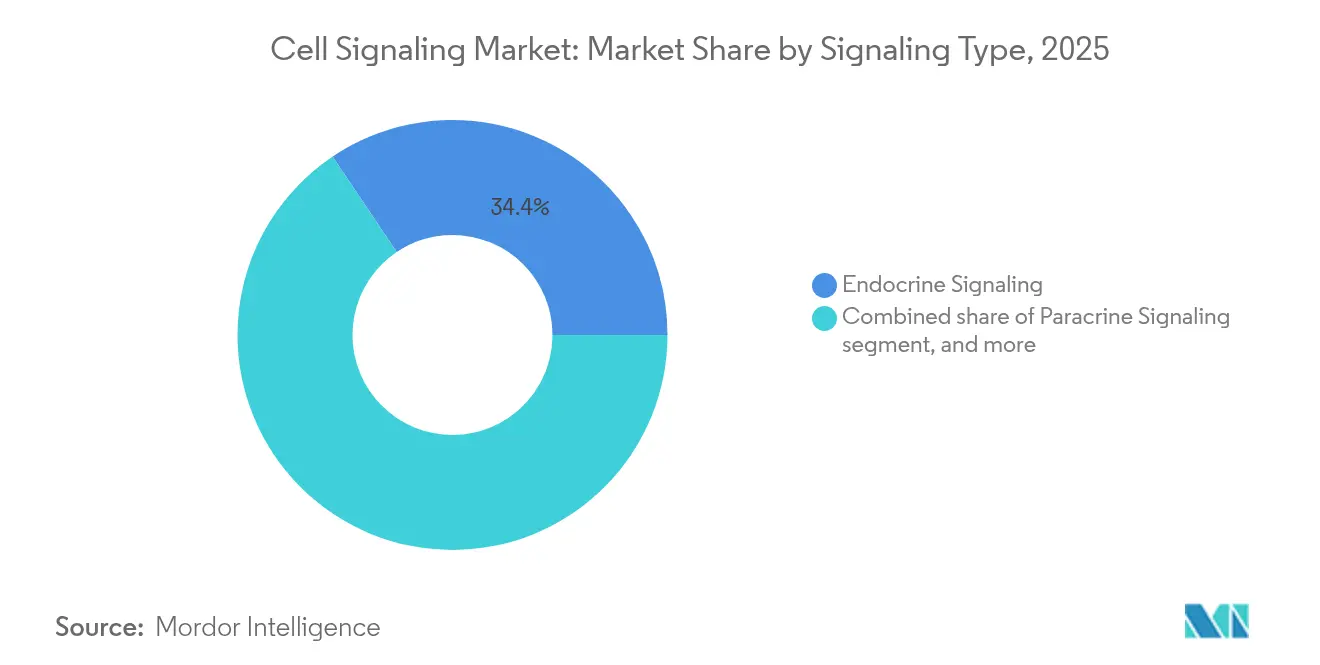

- Par type de signalement, le signalement endocrinien a dominé avec une part de revenus de 34,41 % en 2025, tandis que le signalement autocrine devrait se développer à un TCAC de 8,88 % jusqu'en 2031.

- Par catégorie de produit, les instruments représentaient 55,10 % de la part de marché du signalement cellulaire en 2025, tandis que les consommables devraient afficher un TCAC de 9,15 % jusqu'en 2031.

- Par technologie, la cytométrie en flux a capturé 45,98 % de la taille du marché du signalement cellulaire en 2025 ; le western blot progresse à un TCAC de 9,55 % jusqu'en 2031.

- Par voie, la cascade AKT/PI3K détenait 22,18 % des revenus de 2025, tandis que le signalement AMPK enregistre le TCAC le plus rapide de 10,64 % sur la fenêtre de prévision.

- Par application, la découverte et le développement de médicaments représentaient 34,12 % du marché du signalement cellulaire en 2025 ; la recherche sur le cancer et les cellules souches progresse à un TCAC de 10,15 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont généré 45,02 % de la demande en 2025, tandis que les organisations de recherche sous contrat (CRO) affichent les perspectives de TCAC les plus solides à 11,85 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,02 % en 2025 ; l'Asie-Pacifique mène la croissance à un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du signalement cellulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et auto-immunes | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Financement croissant pour la recherche en sciences de la vie à base de cellules | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Innovations technologiques continues dans les plateformes d'analyse cellulaire | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante de l'intelligence artificielle dans la conception des dosages biologiques | +0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de modèles de culture cellulaire microfluidique tridimensionnelle | +0.6% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée en puissance rapide des flux de travail de fabrication de thérapies cellulaires | +0.5% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et auto-immunes

L'incidence croissante des troubles chroniques et auto-immuns réoriente les capitaux vers des plateformes modulaires de nanoparticules lipidiques qui génèrent des cellules CAR-T in vivo, éliminant ainsi la longue fabrication ex vivo. La transplantation de cellules stromales mésenchymateuses (CSM) continue de produire des taux de rémission convaincants dans la polyarthrite rhumatoïde et la sclérose systémique, favorisant une acceptation plus large de la part des payeurs. À mesure que les populations vieillissantes augmentent dans les économies à revenus élevés, les essais de médecine régénérative ciblant la dégénérescence articulaire et le syndrome métabolique accélèrent davantage la demande d'analyses avancées des voies de signalement et de lectures immunitaires fonctionnelles.

Financement croissant pour la recherche en sciences de la vie à base de cellules

Thermo Fisher Scientific investit 2 milliards USD sur quatre ans — dont 500 millions USD réservés à la R&D — pour ancrer la production américaine de systèmes analytiques à fort impact, une démarche qui reflète des initiatives similaires de relocalisation de la fabrication par des concurrents. Parallèlement, Orionis Biosciences a obtenu 105 millions USD d'avance de Genentech pour des programmes de colle moléculaire, soulignant l'appétit des investisseurs en capital-risque pour les plateformes de modalités de nouvelle génération. Dans toute l'Asie-Pacifique, les fonds souverains ont commencé à canaliser des capitaux vers des centres de développement de procédés de thérapie cellulaire, comprimant les délais de transfert de technologie pour les fabricants locaux de produits biologiques.

Innovations technologiques continues dans les plateformes d'analyse cellulaire

Le FACSDiscover A8 de BD associe la cytométrie en flux spectrale à l'imagerie haute vitesse, permettant aux scientifiques d'interroger plus de 50 attributs cellulaires en une seule analyse. Le module Mosaic de Beckman Coulter pousse la détection spectrale à 88 canaux, tandis que l'Orbitrap Astral Zoom de Thermo Fisher multiplie par six le débit de la spectrométrie de masse. Le fil conducteur est une intégration plus étroite entre les piles optiques, analytiques de masse et informatiques, réduisant les cycles de l'échantillon au résultat et élargissant les panels de biomarqueurs possibles.

Adoption croissante de l'intelligence artificielle dans la conception des dosages

Des algorithmes de grands modèles de langage sont désormais intégrés dans des portails de conception d'amorces qui prédisent la liaison hors cible et optimisent la teneur en GC en quelques minutes, libérant les chercheurs de la validation itérative en laboratoire humide. Des classificateurs d'apprentissage automatique entraînés sur des ensembles de données publiques de phospho-protéomique fournissent des cartes d'activation des voies qui orientent la priorisation des résultats de criblage de médicaments. Les entreprises associant ces outils à des manipulateurs de liquides automatisés signalent des réductions à deux chiffres des déchets de réactifs et des décisions plus rapides de libération de lots pour les anticorps critiques.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé requis pour les systèmes avancés de signalement cellulaire | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations éthiques et réglementaires entourant la recherche sur les cellules souches | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Qualité incohérente des réactifs et anticorps critiques | -0.3% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Défis de gestion des mégadonnées dans les flux de travail d'omique unicellulaire | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé requis pour les systèmes avancés de signalement cellulaire

Les cytomètres spectraux clés en main dépassent 750 000 USD par unité, ce qui étire les cycles de subventions académiques et retarde les mises à niveau dans les régions à faibles revenus. La production d'anticorps monoclonaux de qualité thérapeutique coûte encore entre 15 000 et 140 000 USD par an pour une seule indication, ce qui gonfle les budgets de consommables en aval. Les organisations de fabrication sous contrat signalent des taux d'utilisation inférieurs à 50 %, révélant un déséquilibre entre l'offre et la demande qui exacerbe les défis de recouvrement des coûts pour les propriétaires de plateformes.

Préoccupations éthiques et réglementaires entourant la recherche sur les cellules souches

Les lois de l'Utah et de la Floride autorisant certaines thérapies à base de cellules souches non approuvées diluent la surveillance fédérale et introduisent des obstacles de conformité multi-juridictionnels. Les orientations provisoires de la FDA sur les tests de sécurité des cellules allogéniques renforcent les exigences en matière de dépistage des donneurs, d'inactivation virale et d'évaluation de la tumorigenèse, ajoutant des charges de temps et de coûts aux programmes de développement. Les directives européennes restent plus restrictives, ce qui peut ralentir l'initiation des essais multicentriques et le mouvement transfrontalier d'échantillons pour les études sponsorisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de signalement : les voies endocriniennes stimulent la recherche systémique

Le signalement endocrinien détenait 34,41 % du marché du signalement cellulaire en 2025, soutenant les études métaboliques et reproductives qui nécessitent des dosages des récepteurs hormonaux à l'échelle des organes. Le signalement autocrine est en voie d'atteindre le TCAC le plus rapide de 8,88 % car les programmes d'oncologie dissèquent de plus en plus les boucles d'auto-stimulation qui régissent la prolifération tumorale. Le signalement paracrine conserve sa pertinence pour les modèles de réparation tissulaire, tandis que les mécanismes synaptiques bénéficient d'un financement plus important en neurosciences.

La clarté mécanistique croissante autour de la rétroaction autocrine a stimulé la conception d'inhibiteurs sélectifs des voies et de diagnostics compagnons. Les connaissances paracrines ont inspiré des vecteurs de nanoparticules programmés pour cibler les gradients de chimiokines des ganglions lymphatiques, une approche actuellement en phase intermédiaire d'essais sur le cancer du sein. Ensemble, ces avancées maintiennent le marché du signalement cellulaire fermement axé sur la traduction de la biologie des voies en thérapeutiques de précision.

Par produit : les instruments dominent malgré la croissance des consommables

Les instruments représentaient 55,10 % des revenus de 2025, reflétant le prix élevé des stations de travail analytiques qui constituent l'infrastructure de base du laboratoire. Les consommables, cependant, sont prêts à dépasser avec un TCAC de 9,15 % à mesure que les commandes récurrentes de réactifs s'adaptent au volume des dosages. Les patins de cytométrie en flux, les puces d'imagerie haute résolution et les cartouches microfluidiques dominent les cycles de remplacement, en particulier dans les installations décentralisées des CRO.

La demande de consommables augmente également parce que les anticorps recombinants surpassent les réactifs polyclonaux conventionnels en termes de spécificité, réduisant les échecs de reproductibilité qui coûtaient auparavant jusqu'à 1,8 milliard USD par an aux laboratoires américains. Les fournisseurs proposant des ensembles de données de validation d'anticorps gagnent en fidélisation des clients et en marges supplémentaires.

Par technologie : domination de la cytométrie en flux au milieu d'une montée en puissance du western blot

La cytométrie en flux a conservé 45,98 % de la part de marché du signalement cellulaire en 2025 grâce à la phénotypisation multiplexée et à la flexibilité du tri cellulaire. Le western blot, revitalisé par les lectures de spectrométrie de masse par surveillance des réactions parallèles, progresse à un TCAC de 9,55 % alors que les laboratoires pivotent vers la protéomique quantitative. La détection de petites particules jusqu'à 70 nm brouille désormais la frontière entre la cytométrie et l'analyse des nanoparticules, débloquant des flux de travail de suivi des exosomes.

Les imageurs intégrés et l'optique spectrale permettent aux utilisateurs de visualiser la morphologie tout en délimitant des populations cellulaires complexes, une dualité qui ouvre de nouveaux points de terminaison en immuno-oncologie. Pendant ce temps, l'ELISA reste l'option économique pour la quantification des cytokines en lots dans les criblages à haut débit.

Par voie : le leadership AKT/PI3K reflète l'accent mis sur le cancer

L'axe AKT/PI3K détenait 22,18 % des revenus en 2025, cimenté par sa dérégulation fréquente dans les cancers du sein, de la prostate et de l'endomètre. Le signalement AMPK affiche le TCAC le plus rapide de 10,64 % grâce à des preuves croissantes de son rôle dans la reprogrammation métabolique et le déclin immunitaire lié à l'âge. Les inhibiteurs AKT covalents-allostériques adaptés à la mutation E17K démontrent moins d'effets secondaires glycémiques, validant les stratégies de sélectivité des isoformes.

Les bibliothèques de produits naturels qui activent l'AMPK présentent un potentiel multi-cibles contre la résistance à l'insuline, encourageant les fournisseurs d'extraits botaniques à rechercher des voies de demande de nouveau médicament expérimental (IND).

Par application : la découverte de médicaments en tête au milieu de l'accélération de la recherche sur le cancer

La découverte de médicaments a capturé 34,12 % de la taille du marché du signalement cellulaire en 2025, en accord avec la priorité de l'industrie pharmaceutique de réduire les risques des cibles tôt dans le pipeline. La recherche sur le cancer et les cellules souches progresse le plus rapidement à un TCAC de 10,15 %, alimentée par des modulateurs de points de contrôle de nouvelle génération et des criblages sur puce de microenvironnement qui imitent mieux la physiologie tumorale.

Les criblages phénotypiques guidés par l'IA accélèrent l'identification des leads, Bayer et Recursion Pharmaceuticals poursuivant jusqu'à sept programmes d'oncologie dans le cadre d'un accord de jalons de 1,5 milliard USD. Parallèlement, les dégradeurs de colle moléculaire concédés sous licence par Degron Therapeutics à Takeda illustrent comment de nouvelles chimies remodèlent les stratégies de dégradation ciblée des protéines.

Par utilisateur final : domination pharmaceutique au milieu de l'expansion des CRO

Les entreprises pharmaceutiques et biotechnologiques ont généré 45,02 % des ventes de 2025, tirant parti des dosages de voies internes pour valider les biomarqueurs avant l'entrée clinique. Les CRO affichent le TCAC le plus solide de 11,85 % alors que les entreprises de thérapie cellulaire externalisent les analyses pour évoluer plus rapidement. L'espace américain de thérapie cellulaire, évalué à 2,88 milliards USD en 2023 et projeté à 19,67 milliards USD d'ici 2033, illustre la charge de travail que les CRO absorbent désormais.

Les centres académiques continuent de fournir des découvertes séminales, telles que des neuro-modulateurs « portables » sous-cellulaires qui surveillent les courants d'interface dans les maladies démyélinisantes. Ces innovations se transforment souvent en start-ups qui élargissent davantage la base de clients des CRO.

Analyse géographique

L'Amérique du Nord a généré 42,02 % des revenus mondiaux en 2025, soutenue par la stabilité des subventions des NIH, la profondeur du capital-risque et les orientations de la FDA qui raccourcissent l'examen réglementaire pour les candidats régénératifs. L'expansion domestique pluriannuelle de 2 milliards USD de Thermo Fisher souligne la confiance des fournisseurs dans la demande continue d'instrumentation à haut débit. La législation au niveau des États autorisant certaines interventions à base de cellules souches non approuvées introduit une fragmentation de la conformité que les grands sponsors doivent désormais gérer.

L'Asie-Pacifique mène la croissance à un TCAC de 8,12 % jusqu'en 2031, les gouvernements développant des incitations fiscales pour les bioprocédés et déployant des voies d'approbation accélérées pour les thérapies contre les maladies rares. La Chine seule a compilé des atlas d'omique unicellulaire couvrant 120 millions de cellules, offrant une profondeur d'annotation inégalée pour les ensembles de données d'entraînement de l'IA. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) continue d'affiner sa voie rapide Sakigake pour suivre le rythme des indicateurs de désignation de percée américains.

L'Europe détient une part matérielle mais accuse un retard en termes de rapidité : des directives strictes sur la thérapie cellulaire prolongent les délais de mise en place des essais, bien qu'elles renforcent la transparence de la chaîne d'approvisionnement. Le marché des principes actifs pharmaceutiques (API) de la région progresse de 5,78 % par an, les API synthétiques étant les plus importants aujourd'hui et les API biotechnologiques connaissant la croissance la plus rapide. L'oncologie reste l'indication la plus dynamique en Europe, les hôpitaux intégrant les diagnostics compagnons dans les voies de soins standard.

Paysage concurrentiel

La concentration du secteur est modérée, les cinq premiers fournisseurs contrôlant environ 55 % des revenus de 2024. Thermo Fisher Scientific, l'unité Beckman Coulter de Danaher et BD dominent les plateformes d'instruments, tandis que Bio-Rad occupe un leadership de niche dans les réactifs de PCR numérique. L'acquisition par Thermo Fisher de la division de filtration de Solventum pour 4,1 milliards USD élargit son empreinte de bioproduction en amont, signalant un mouvement d'écosystème vers la propriété des flux de travail de bout en bout.

Les cycles technologiques se compriment : BD a livré des cytomètres à imagerie spectrale à peine 15 mois après son dernier trieur phare, obligeant les concurrents à accélérer leurs feuilles de route. La mise à niveau de détection de particules de 70 nm de Cytek Biosciences étend la cytométrie à l'analyse des exosomes, une frontière où les grands acteurs établis ont des stratégies limitées. Des partenariats tels que le lien diagnostique de Cell Signaling Technology avec AmoyDx démontrent le pivot vers le co-développement de diagnostics compagnons qui réduit les risques des délais de lancement des médicaments.

La concurrence dans les espaces blancs émerge dans les suites de conception de dosages pilotées par l'IA. Les fournisseurs intégrant des modèles transcriptionnels unicellulaires basés sur des transformateurs dans le micrologiciel des instruments promettent une configuration d'expérience en un clic, un facteur de différenciation susceptible de bouleverser les modèles traditionnels d'abonnement aux réactifs.

Leaders du secteur du signalement cellulaire

Bio-Rad Laboratories Inc.

Cell Signaling Technology Inc.

PerkinElmer Inc.

Becton, Dickinson and Company

Danaher Corporation (Beckman Coulter Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thermo Fisher a lancé les spectromètres de masse Orbitrap Astral Zoom et Excedion Pro, améliorant le débit et la sensibilité de l'omique pour les flux de travail biopharma.

- Mai 2025 : Orionis Biosciences a obtenu 105 millions USD d'avance de Genentech pour la découverte de colle moléculaire guidée par l'IA avec des jalons potentiels dépassant 2 milliards USD.

- Mai 2025 : BD a débuté l'analyseur FACSDiscover A8, associant l'optique spectrale à l'imagerie en temps réel sur plus de 50 paramètres par cellule.

- Avril 2025 : Thermo Fisher a annoncé une expansion de capacité américaine de 2 milliards USD, répartissant 1,5 milliard USD vers des projets d'investissement et 500 millions USD vers la R&D.

- Mars 2025 : Beckman Coulter Life Sciences a introduit le module spectral CytoFLEX Mosaic, portant la détection à 88 canaux et permettant la visibilité des nanoparticules de 80 nm.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre équipe définit le marché de la signalisation cellulaire comme le chiffre d'affaires total généré par les instruments (cytomètres en flux, spectromètres de masse, imageurs de western-blot, lecteurs ELISA et dispositifs associés) et les consommables (kits de dosage, réactifs, anticorps, sérums et milieux) qui détectent, quantifient ou modulent la transduction du signal intra- ou intercellulaire dans les flux de travail de recherche, de diagnostic et de découverte de médicaments. La couverture s'étend aux études humaines, animales et microbiennes menées par des instituts académiques, des entreprises pharmaceutiques et biotechnologiques, et des organisations de recherche sous contrat.

Exclusion du périmètre : les logiciels de bioinformatique autonomes et les consommables généraux de culture cellulaire non spécifiquement conçus pour les dosages de signalisation sont exclus.

Aperçu de la segmentation

- Par type de signalement

- Signalement endocrinien

- Signalement paracrine

- Signalement autocrine

- Signalement synaptique

- Signalement juxtacrine / par jonction communicante

- Par produit

- Instruments

- Cytomètres en flux

- Spectromètres de masse

- Systèmes d'imagerie western blot

- Lecteurs ELISA

- Autres instruments

- Consommables

- Réactifs et kits

- Anticorps

- Milieux et sérums

- Autres consommables

- Instruments

- Par technologie

- Cytométrie en flux

- Spectrométrie de masse

- Western blot

- ELISA

- Autres technologies

- Par voie

- Signalement AKT / PI3K

- Signalement AMPK

- Signalement ErbB / HER

- Autres voies

- Par application

- Découverte et développement de médicaments

- Recherche sur le cancer et les cellules souches

- Recherche en immunologie

- Diagnostics

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- CCG

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens structurés et des enquêtes auprès de directeurs de laboratoire, de distributeurs de réactifs, de responsables des achats de CRO et de chercheurs principaux en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de clarifier le débit typique des kits, les pratiques de remise et les calendriers d'adoption des technologies, comblant ainsi les lacunes laissées par les données secondaires et ancrant les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par cartographier les références publiques issues de sources telles que la base de données de financement des National Institutes of Health, les tableaux de R&D en santé de la Banque mondiale, le portail de publications de l'European Molecular Biology Laboratory, les registres douaniers par code SH, et les articles PubMed évalués par des pairs qui quantifient l'adoption des dosages. Les rapports annuels et les formulaires 10-K des principaux fournisseurs d'instruments, les présentations aux investisseurs de spécialistes en réactifs, et les communiqués de presse de l'AACR et de l'ASCB ont fourni des indications sur les expéditions. Pour affiner la granularité par entreprise, les analystes ont exploité D&B Hoovers et ont effectué des recherches dans Dow Jones Factiva pour identifier les attributions de contrats et les inventaires de distribution. Cette base, combinée à l'accès à certains ensembles de données payants de Mordor Intelligence, constitue un point de départ rigoureux. La liste ci-dessus est illustrative ; de nombreuses sources supplémentaires ont été consultées lors de la collecte et de la validation.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui alloue les dépenses mondiales de R&D biomédicale aux dosages de signalisation à l'aide de données de production et de commerce, puis nous recoupons les résultats avec des instantanés ascendants tels que le prix de vente moyen échantillonné multiplié par les placements d'instruments vérifiés. Les variables clés comprennent les flux de subventions du NIH et d'Horizon Europe, les démarrages d'essais cliniques en oncologie, les cycles de remplacement des instruments, les ratios de consommation des consommables et la durée de conservation moyenne des réactifs. Les prévisions utilisent la régression multivariée et l'analyse de scénarios, avec des élasticités éclairées par la recherche primaire. Les lacunes dans les consolidations ascendantes sont comblées par des références analogiques issues de catégories de dosages adjacentes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des révisions par les analystes, les pairs seniors et les responsables de la recherche. Un écart supérieur à cinq pour cent par rapport aux indicateurs externes déclenche une reprise de contact avec les sources. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires après des événements significatifs. Avant la publication, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur le marché de la signalisation cellulaire inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents paniers de produits, années de référence et traitements des devises ; nous divulguons nos choix de périmètre afin que les acheteurs comprennent exactement ce que notre chiffre capture. Les principaux facteurs d'écart comprennent l'omission des systèmes de cytométrie en flux à haute valeur, l'utilisation de taux de change figés et la validation primaire limitée observée ailleurs, autant d'éléments qu'évitent le périmètre plus large de Mordor et son actualisation annuelle.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,29 Md USD (2025) | Mordor Intelligence | |

| 5,41 Md USD (2023) | Global Consultancy A | Année de base plus ancienne et géographie plus restreinte |

| 5,62 Md USD (2024) | Industry Intelligence B | Exclut les instruments au-dessus de la tranche de prix de 50 k USD |

| 6,57 Md USD (2025) | Regional Consultancy C | Taux de change fixes de 2022 et vérifications primaires limitées |

La comparaison montre que, bien que les chiffres varient, le périmètre transparent de Mordor, la modélisation à double approche et les mises à jour fréquentes fournissent une référence fiable pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du signalement cellulaire d'ici 2031 ?

Le marché du signalement cellulaire devrait atteindre 9,57 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché du signalement cellulaire ?

L'Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031, la Chine, le Japon et la Corée du Sud développant leur infrastructure de thérapie cellulaire.

Quelle technologie domine actuellement le marché du signalement cellulaire ?

La cytométrie en flux domine avec une part de marché de 45,98 % grâce à sa capacité à profiler simultanément plusieurs marqueurs cellulaires.

Pourquoi les organisations de recherche sous contrat sont-elles importantes pour le marché du signalement cellulaire ?

Les CRO fournissent des services analytiques et de fabrication spécialisés, soutenant les entreprises de thérapie cellulaire qui manquent de capacité interne et affichant le TCAC le plus rapide de 11,85 % parmi les utilisateurs finaux.

Quelles sont les principales contraintes à la croissance du marché du signalement cellulaire ?

Les coûts en capital élevés pour les instruments avancés et les exigences éthiques et réglementaires en évolution autour de la recherche sur les cellules souches sont les principales contraintes identifiées.

Dernière mise à jour de la page le: