Taille et part de marché de la thérapie cellulaire autologue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.99 Milliards de dollars |

| Taille du Marché (2031) | 16.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie cellulaire autologue par Mordor Intelligence

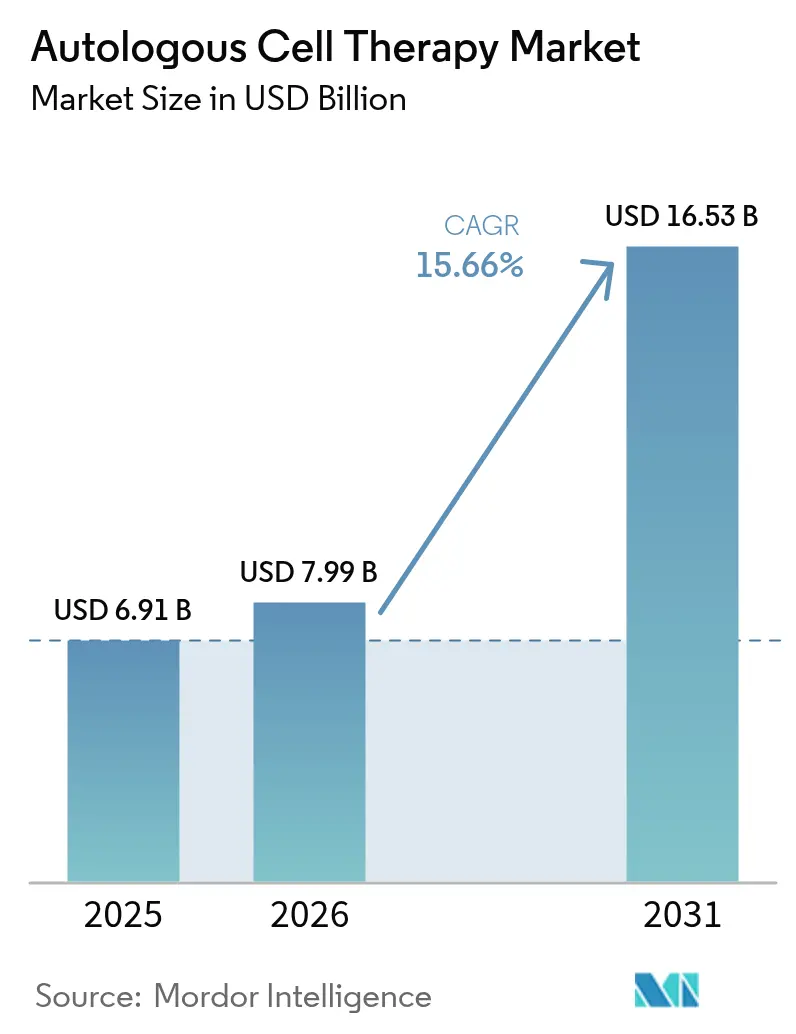

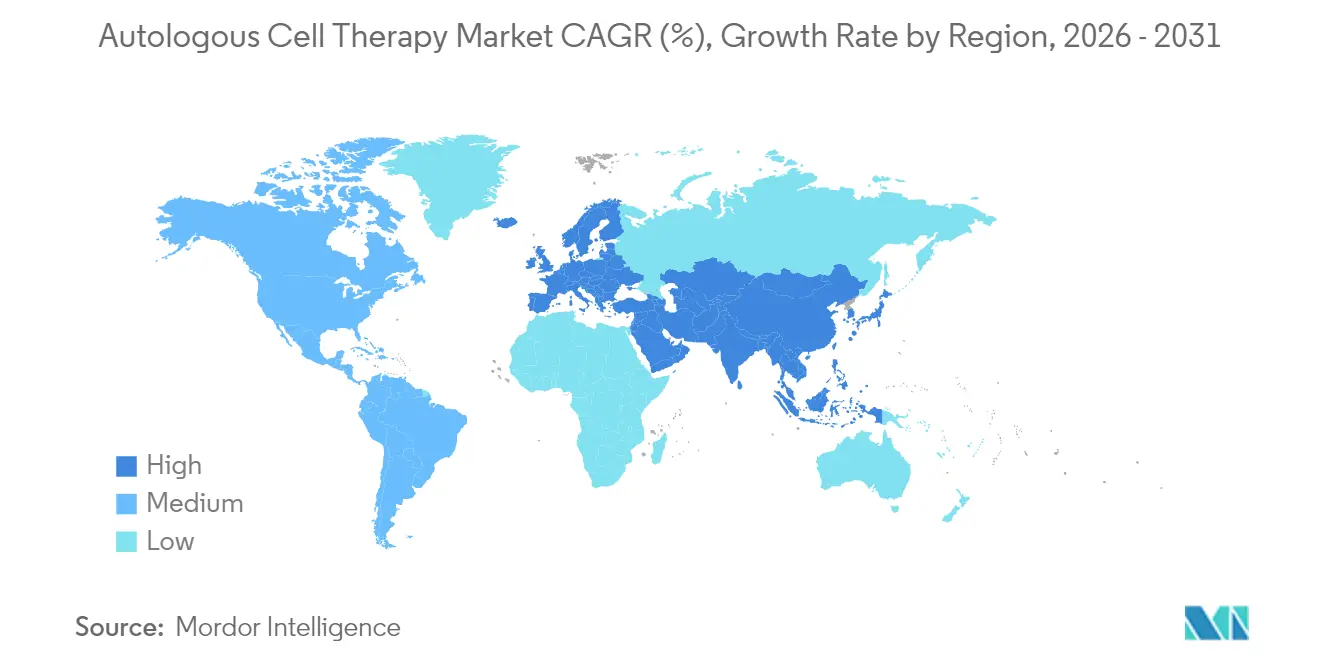

La taille du marché de la thérapie cellulaire autologue était évaluée à 6,91 milliards USD en 2025 et devrait croître de 7,99 milliards USD en 2026 pour atteindre 16,53 milliards USD d'ici 2031, à un CAGR de 15,66 % au cours de la période de prévision (2026-2031). L'adoption clinique accrue des produits CAR-T spécifiques au patient, la montée en puissance rapide des micro-usines de soins de proximité à circuit fermé, et les désignations RMAT de la FDA américaine ayant approuvé huit thérapies cellulaires et géniques en 2024 soutiennent cette accélération[1]Source : Food and Drug Administration américaine, « Orientations sur les produits cellulaires CAR-T », fda.gov. L'intensité concurrentielle s'est accrue à mesure que les grands groupes pharmaceutiques acquièrent des actifs d'automatisation pour réduire le délai veine à veine de plusieurs semaines à quelques jours, tandis que les contrats fondés sur les résultats en Europe et au Japon répondent aux préoccupations des payeurs concernant les coûts d'administration unique dépassant 400 000 USD par patient. L'Amérique du Nord continue de détenir la plus grande position régionale sur le marché de la thérapie cellulaire autologue avec 53,34 %, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 18,01 % grâce à la modernisation réglementaire et à des coûts de fabrication plus faibles.

Principaux enseignements du rapport

- Par modalité thérapeutique, les produits à base de cellules immunitaires ont capturé 43,12 % de la part de marché de la thérapie cellulaire autologue en 2025, tout en enregistrant le CAGR le plus élevé de 16,98 % jusqu'en 2031.

- Par application, l'oncologie a dominé avec une part de revenus de 35,26 % en 2025 ; les troubles auto-immuns devraient se développer à un CAGR de 15,92 % jusqu'en 2031.

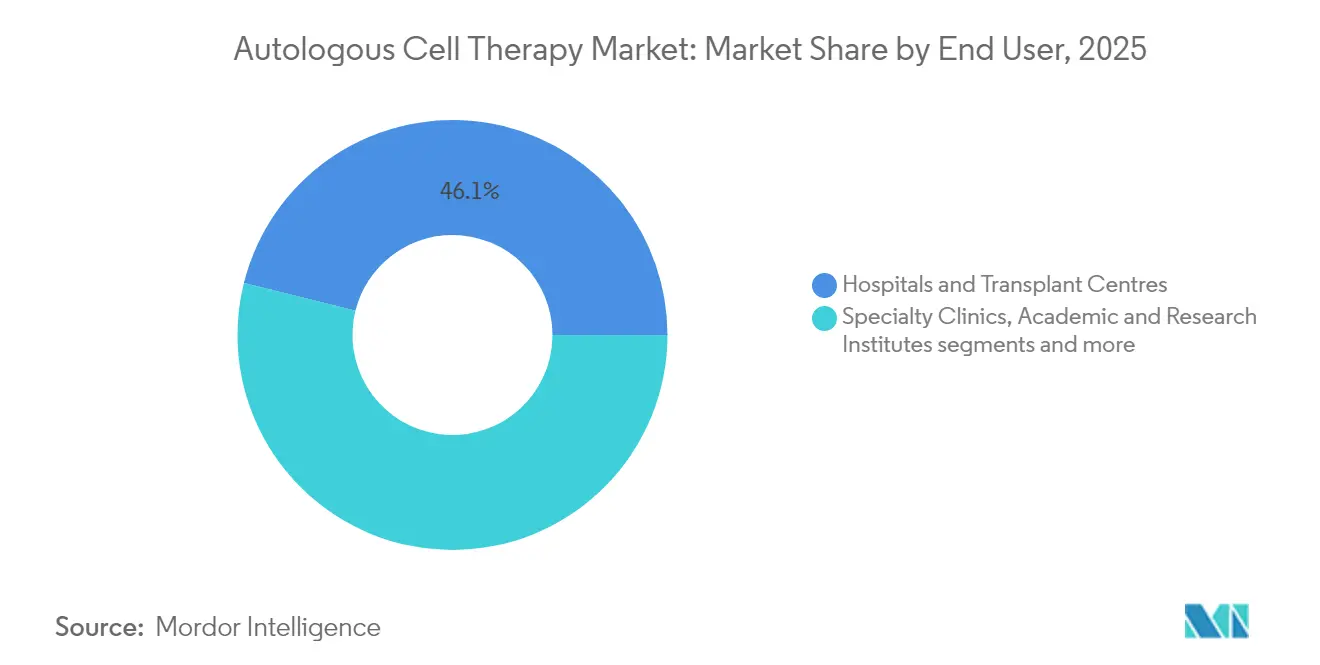

- Par utilisateur final, les hôpitaux et centres de transplantation ont représenté 46,12 % de la taille du marché de la thérapie cellulaire autologue en 2025, tandis que les cliniques spécialisées sont positionnées pour le CAGR le plus rapide de 16,1 %.

- Par géographie, l'Amérique du Nord détenait 52,74 % de la part de revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 17,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie cellulaire autologue

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements mondiaux de thérapies CAR-T après approbation | +2.80% | Mondial (Amérique du Nord et UE en tête) | Moyen terme (2 à 4 ans) |

| Adoption rapide de bioréacteurs à circuit fermé pour les soins de proximité | +2.10% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des micro-usines de traitement cellulaire au sein des centres de transplantation | +1.90% | Mondial, adoption précoce dans les grands hôpitaux | Moyen terme (2 à 4 ans) |

| Émergence de banques de matériaux de départ autologues cryoconservés | +1.40% | Amérique du Nord et UE en tête | Long terme (≥ 4 ans) |

| Projets pilotes de remboursement fondé sur les résultats dans l'UE et au Japon | +1.20% | UE et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements mondiaux de thérapies CAR-T après approbation

Le déploiement mondial des produits CAR-T homologués s'étend au-delà de l'hématologie vers les indications auto-immunes et les tumeurs solides. L'anito-cel de Gilead, positionné pour un lancement en 2026, cible le myélome multiple avec l'ambition de convertir 20 % des perfusions en hospitalisation vers des contextes ambulatoires lors des essais pivots. Le programme CD19 NEX-T de Bristol Myers Squibb applique une fabrication optimisée au lupus érythémateux systémique sévère, signalant un pivot stratégique de l'oncologie vers les thérapies de réinitialisation immunitaire. Une alliance BioNTech–Autolus de 200 millions USD souligne la consolidation autour de plateformes de production partagées capables de soutenir des pipelines multi-actifs Autolus Therapeutics. Les données du monde réel de Kite Pharma confirment que Yescarta peut être administré en toute sécurité dans des cliniques d'oncologie ambulatoires, réduisant l'occupation des lits et les coûts totaux de prise en charge Kite Pharma. Ensemble, ces jalons élargissent l'accès des patients tout en améliorant la dynamique économique qui entoure le marché de la thérapie cellulaire autologue.

Adoption rapide de bioréacteurs à circuit fermé pour les soins de proximité

Les bioréacteurs fermés et automatisés intègrent l'isolation cellulaire, la transduction et l'expansion dans une cassette scellée, réduisant les points de contact manuels qui entraînaient auparavant des échecs de lot. La plateforme IRO d'Ori Biotech a atteint 69 % de transduction virale contre 45 % dans les flux de travail traditionnels, tout en réduisant de moitié les coûts par dose grâce à des cycles de production 25 % plus courts[2]Source : Ori Biotech Ltd., « Plateforme IRO dévoilée à l'ISCT 2024 », oribiotech.com . Xcell Biosciences rapporte une croissance cohérente des lymphocytes T dans son système AVATAR Foundry à des échelles de 50 mL à 1,5 L, permettant des opérations décentralisées dans les salles blanches hospitalières. Ces améliorations renforcent la résilience de l'approvisionnement et créent une boucle de rétroaction vertueuse sur le marché de la thérapie cellulaire autologue, où une rotation plus rapide amplifie l'adoption clinique.

Expansion des micro-usines de traitement cellulaire au sein des centres de transplantation

Les hôpitaux mettent en service des unités compactes et entièrement fermées permettant le prélèvement au chevet du patient, la culture automatisée et la réinfusion sur site. L'unité mobile OMPUL d'Orgenesis démontre la capacité à produire des doses conformes aux BPF à l'emplacement du patient, réduisant les coûts d'expédition intercontinentale qui ajoutaient historiquement 35 000 USD par lot Orgenesis. Le programme public CAR-T espagnol a atteint un taux de réussite de fabrication de 94 % en utilisant des plateformes sur site, équivalent aux installations commerciales mais avec des listes d'attente plus courtes Frontiers in Immunology. Cette prolifération de micro-usines améliore l'équité géographique et accélère la croissance du marché de la thérapie cellulaire autologue.

Émergence de banques de matériaux de départ autologues cryoconservés

Le stockage à long terme en dessous de −120 °C préserve la potentialité cellulaire, permettant des prélèvements multiples avant la planification des fenêtres de fabrication. Cytotherapy rapporte que le transport sur glace sèche a maintenu 85 % de viabilité des cellules stromales mésenchymateuses lors des perturbations du fret aérien liées à la COVID-19 Cytotherapy. Stem Cells Translational Medicine identifie la conservation comme particulièrement précieuse pour les patients en oncologie lourdement prétraités dont la première aphérèse donne souvent des numérations cellulaires sous-thérapeutiques Stem Cells Translational Medicine. La constitution de stocks comble la variabilité des prélèvements et réduit le risque de planification des lots sur l'ensemble du marché de la thérapie cellulaire autologue.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et économies d'échelle limitées | −3.2% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Logistique complexe veine à veine et goulets d'étranglement du contrôle qualité | −2.4% | Mondial, dépendant des infrastructures | Moyen terme (2 à 4 ans) |

| Rareté des cellules viables chez les patients en oncologie lourdement prétraités | −1.8% | Mondial, contextes de soins avancés | Court terme (≤ 2 ans) |

| Variabilité inter-patients du phénotype cellulaire | −1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et économies d'échelle limitées

La fabrication par patient totalise 2 260 à 3 040 GBP contre 930 à 1 140 GBP pour les options allogéniques, en raison du dépistage spécifique au donneur, des dossiers de lot uniques et de la faible utilisation des équipements BioPharm International. Les procédures de mobilisation coûtent en moyenne 10 605 USD, avec seulement 20 % des candidats atteignant des rendements optimaux en cellules CD34+ sans événements indésirables Nature Blood & Marrow Transplantation. Tant que l'automatisation ne neutralise pas l'intensité de main-d'œuvre, le coût élevé freine la diffusion du marché de la thérapie cellulaire autologue.

Logistique complexe veine à veine et goulets d'étranglement du contrôle qualité

Les thérapies doivent rester en dessous de −120 °C ; des excursions de courte durée à −80 °C peuvent réduire la viabilité de 30 % selon les audits d'expédition de Cytotherapy Cytotherapy. Chaque lot patient fait l'objet de tests complets de stérilité et d'identité, prolongeant le délai de libération jusqu'à sept jours PubMed. Les retards ont un impact négatif sur les patients atteints de maladies à progression rapide et contraignent le marché de la thérapie cellulaire autologue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité thérapeutique : les cellules immunitaires font évoluer le marché

Les produits à base de cellules immunitaires détenaient 43,12 % de la part de marché de la thérapie cellulaire autologue en 2025, croissant à un CAGR de 16,98 % à mesure que les thérapies CAR-T, TCR-T et par lymphocytes infiltrant les tumeurs valident leur potentiel curatif au-delà de l'hématologie. Des avancées telles que les constructions CD19 de nouvelle génération avec des temps de culture réduits soutiennent la confiance clinique croissante. Par ailleurs, les programmes de cellules tueuses naturelles testés dans les tumeurs solides réfractaires promettent une couverture immunitaire plus large tout en conservant les avantages de compatibilité autologue.

Les modalités à base de cellules souches restent essentielles à travers la transplantation hématopoïétique et les applications des cellules souches mésenchymateuses (CSM) dans les troubles inflammatoires. L'approbation par la FDA du remestemcel-L en 2025 a donné aux thérapies par CSM leur première indication pédiatrique dans la maladie du greffon contre l'hôte, revitalisant l'appétit des investisseurs. Les pipelines de cellules souches pluripotentes induites ciblent la cardiomyopathie ischémique, mais nécessiteront un coût des marchandises inférieur à 80 000 USD par dose pour concurrencer les options existantes. Les cellules non immunitaires génétiquement modifiées occupent des segments régénératifs de niche, bénéficiant de la précision CRISPR-Cas mais confrontées à des exigences étendues de tests de libération.

Par application : le leadership de l'oncologie face au défi auto-immun

L'oncologie représentait 35,26 % de la taille du marché de la thérapie cellulaire autologue en 2025, ancrée par le succès des CAR-T dans les lymphomes à grandes cellules B. Des rémissions durables dépassant 50 % à cinq ans maintiennent l'oncologie au sommet des revenus, bien que les échecs de fabrication dans les cohortes lourdement prétraitées restent un frein. La diversification du pipeline vers les tumeurs solides — soutenue par des agents de conditionnement ciblant le micro-environnement — devrait renforcer la croissance à court terme.

Les troubles auto-immuns, cependant, projettent le CAGR le plus rapide de 15,92 % à mesure que les données de phase précoce dans le lupus érythémateux systémique et la sclérose en plaques démontrent un potentiel de réinitialisation immunitaire avec des taux de rechute réduits. Si les essais pivots confirment une efficacité durable, le marché de la thérapie cellulaire autologue pourrait voir les indications auto-immunes éclipser les contributions de l'oncologie au-delà de 2030. Les segments cardiovasculaire, orthopédique et neurologique ajoutent une demande incrémentielle régulière à mesure que les protocoles de réparation tissulaire à base de cellules arrivent à maturité.

Par utilisateur final : les hôpitaux ancrent le marché tandis que les cliniques accélèrent

Les hôpitaux et centres de transplantation contrôlaient 46,12 % de la part de marché de la thérapie cellulaire autologue en 2025, grâce à leurs unités d'aphérèse intégrées, leur stockage cryogénique et leur soutien en soins intensifs pour la gestion du syndrome de libération des cytokines. Leur dominance persistera à mesure que les centres académiques pionniers développent des modèles de fabrication décentralisée intégrant des salles blanches de classe C avec des bioréacteurs automatisés, comprimant le délai de rotation à cinq jours pour certains protocoles hématologiques.

Les cliniques spécialisées constituent le canal à la croissance la plus rapide grâce à l'amélioration des profils de sécurité en ambulatoire. Les données réelles de Kite Pharma ont vérifié que les événements indésirables de grade ≥3 en milieu ambulatoire reflètent l'incidence en hospitalisation, permettant aux payeurs de rembourser des frais d'établissement moins élevés. Les organisations de développement et de fabrication sous contrat soutiennent discrètement les deux canaux en proposant des suites BPF prêtes à l'emploi qui allègent les charges en capital des prestataires, élargissant ainsi l'empreinte du marché de la thérapie cellulaire autologue.

Analyse géographique

L'Amérique du Nord a maintenu 52,74 % de la part de marché de la thérapie cellulaire autologue en 2025, portée par le modèle d'accès CGT de Medicare qui rembourse les produits approuvés sous réserve de la collecte de données de registre CMS. Le solide réseau d'organisations de développement et de fabrication sous contrat de la région raccourcit les chaînes d'approvisionnement, et le Bureau des produits thérapeutiques de la FDA prévoit 10 à 20 approbations annuelles d'ici 2025, maintenant le leadership.

L'Asie-Pacifique a enregistré le CAGR le plus élevé de 17,58 % grâce à une réglementation favorable dans le cadre du programme japonais d'accélération Sakigake et aux projets pilotes d'assurance provinciale en Chine qui couvrent désormais certaines thérapies CAR-T. Les micro-usines localisées réduisent les coûts logistiques jusqu'à 40 %, un facteur essentiel dans les économies émergentes. L'Inde tire parti du tourisme médical, tandis que l'Australie et la Corée du Sud investissent dans des pôles régionaux de BPF, élargissant davantage le marché de la thérapie cellulaire autologue.

L'Europe croît régulièrement à mesure que les accords d'entrée gérée alignent les paiements pluriannuels sur le bénéfice clinique. La voie de remboursement NUB en Allemagne accorde un financement temporaire avant la négociation formelle des prix, facilitant l'accès au marché. L'Europe de l'Est et la Russie restent naissantes mais représentent un espace blanc à long terme à mesure que la clarté réglementaire s'améliore.

Paysage réglementaire

La réglementation des thérapies cellulaires autologues continue de privilégier des voies accélérées, tout en renforçant les contrôles CMC et de traçabilité. Aux États-Unis, les actions de la FDA menées par le CBER et les engagements PDUFA VII (mis en avant dans les communications du début 2026 sur une supervision flexible) renforcent une approche fondée sur le risque pour le développement des thérapies cellulaires et géniques, tout en maintenant les exigences de chaîne d'identité et de chaîne de possession, y compris l'étiquetage relatif à l'usage autologue et les identifiants de donneurs uniques.

Dans les principales régions, l'harmonisation des exigences fondamentales de qualité progresse grâce aux normes ICH et aux organismes de supervision des thérapies avancées. La ligne directrice ICH Q5A(R2) sur la sécurité virale a été intégrée dans la réglementation américaine via le Federal Register en janvier 2024, ancrant les attentes en matière d'évaluation de la sécurité virale pertinentes pour les intrants d'origine cellulaire et les matières auxiliaires. En Europe, les résultats des réunions du Comité des thérapies avancées (CAT) de l'EMA et les points saillants trimestriels jusqu'en 2025-2026 continuent de guider la classification des ATMP et les attentes liées au cycle de vie, favorisant des voies plus claires pour les extensions d'indication et les autorisations de mise sur le marché qui recoupent les plateformes autologues.

Analyse de la chaîne de valeur

La chaîne de valeur des thérapies cellulaires autologues débute par l'identification du patient, la planification et la leucaphérèse, suivies d'une gestion de la chaîne du froid critique en termes de délais et d'une documentation de la chaîne d'identité tout au long de la fabrication et de la réinjection. Les principaux intrants amont comprennent les cellules du patient, les vecteurs viraux ou réactifs d'édition génique (le cas échéant), les consommables à usage unique et les matériaux d'essai qualifiés, qui alimentent ensuite les étapes de traitement BPF telles que la sélection, l'activation, la modification génétique ou l'expansion, la récolte, le remplissage-finition et les tests de libération de lots. La distribution est étroitement liée aux sites de traitement (hôpitaux, centres de transplantation et cliniques spécialisées), avec une coordination « veine à veine » impliquant coursiers, transporteurs cryogéniques et outils d'orchestration numérique.

Les goulots d'étranglement se situent au niveau de l'alignement des calendriers (disponibilité du patient par rapport aux créneaux de fabrication), des délais de libération pour le contrôle qualité, et des contraintes de disponibilité et de rendement des vecteurs viraux. Le marché combine de plus en plus le traitement hospitalier interne avec des CDMO et des partenaires de plateformes d'automatisation : Cellares a achevé un programme d'adoption de technologie de fabrication pour le rese-cel de Cabaletta Bio sur sa plateforme Cell Shuttle (mars 2025), Cellino s'est associé à Karis Bio autour de la plateforme Nebula pour l'industrialisation des thérapies iPSC autologues (avril 2025), et CellProthera a sélectionné CELLforCURE by SEQENS pour la fabrication BPF de phase 3 (mai 2025). Ces collaborations témoignent de flux de travail fermés, automatisés et évolutifs qui réduisent les points de contact manuels tout en préservant les exigences de traçabilité et de comparabilité pour les changements de procédé.

Paysage concurrentiel

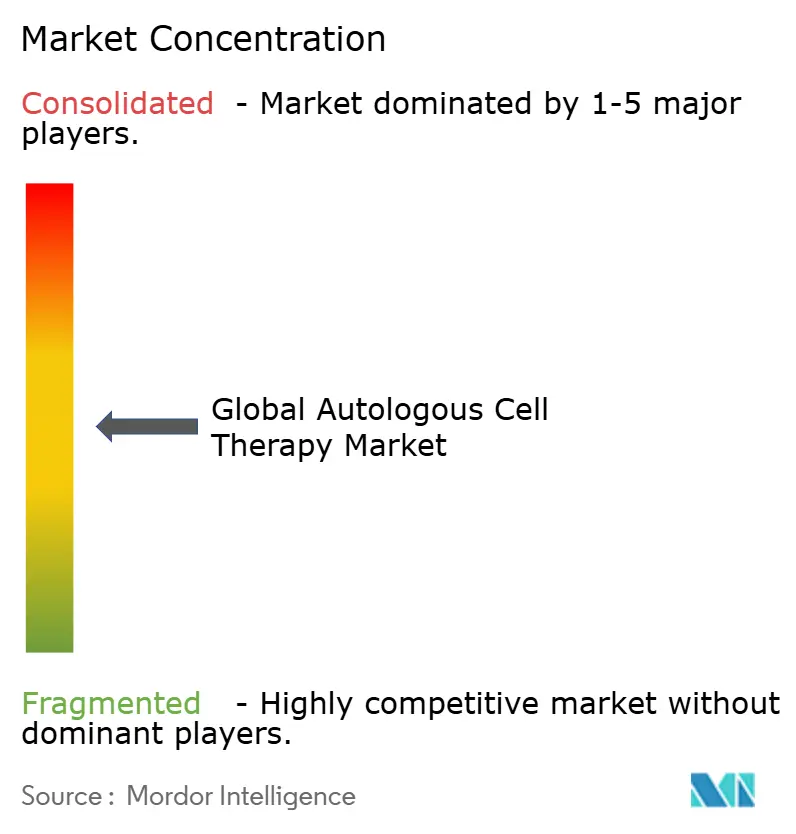

La concurrence est modérée ; les cinq plus grands détenteurs de licences représentent environ 55 % des revenus combinés. Novartis étend Kymriah au lymphome folliculaire, tandis que Gilead/Kite fait progresser l'anito-cel vers la commercialisation dans le myélome multiple. Bristol Myers Squibb se différencie par ses programmes auto-immuns, sécurisant une profondeur de pipeline en dehors des espaces hématologiques encombrés. L'investissement de 200 millions USD de BioNTech dans Autolus illustre l'intégration verticale pour sécuriser la capacité de fabrication.

Les mouvements stratégiques se concentrent sur l'automatisation. Cellular Origins s'est associé à Cytiva pour associer le cluster robotique Constellation au matériel de traitement cellulaire Sefia, visant un déploiement BPF d'ici fin 2025 BioPharm International. Le système Quantum Flex de Terumo BCT réduit la main-d'œuvre de récolte de 60 %, séduisant les établissements hospitaliers qui manquent de personnel étendu Pharmaceutical Manufacturer.

Les perturbateurs émergents tels qu'Ori Biotech et Orgenesis répondent aux contraintes de coût et d'accès grâce à des plateformes modulaires pouvant être déployées dans des espaces hospitaliers sous-utilisés. Lonza Group et Minaris développent des suites réservées pour les essais en phase avancée, réduisant le risque de capacité pour les sponsors de taille intermédiaire. Collectivement, ces dynamiques accélèrent la pénétration clinique et renforcent la trajectoire de croissance du marché de la thérapie cellulaire autologue.

Leaders du secteur de la thérapie cellulaire autologue

Vericel Corporation

Pharmicell Co., Inc.

Holostem Terapie Avanzate S.r.l.

Opexa Therapeutics

Lineage Cell Therapeutics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La simplification opérationnelle et l'accès à la capacité constituent des zones blanches importantes, en particulier lorsque la logistique propre au patient et les délais de contrôle qualité limitent le débit de traitement. Les communications de la FDA de janvier 2026 sur une supervision CMC flexible pour les thérapies cellulaires et géniques offrent aux promoteurs des options plus praticables pour les transitions du développement vers la phase commerciale, en cohérence avec l'adoption plus large de l'automatisation en système fermé et de la planification de la comparabilité. Parallèlement, des initiatives du secteur public et à vocation stratégique comme le programme GIVE de l'ARPA-H (lancé en septembre 2025) ciblent des approches de fabrication distribuées et automatisées, renforçant l'investissement dans des réseaux de fabrication décentralisés ou hybrides mieux adaptés aux contraintes des thérapies autologues.

Les ajouts d'infrastructure de fabrication et de capacité de service créent également des opportunités à court terme pour les fournisseurs de technologies, les CDMO et les micro-usines hospitalières afin de réduire le temps « veine à veine » et d'améliorer la fiabilité. Johnson and Johnson a annoncé un investissement de plus de 1 milliard USD (février 2026) dans une installation de fabrication de thérapies cellulaires de nouvelle génération dans le comté de Montgomery, en Pennsylvanie. Par ailleurs, Kincell Bio a annoncé une extension de son installation du Research Triangle Park avec deux suites de salles blanches ISO 7 supplémentaires devant être opérationnelles au troisième trimestre 2026 (avril 2026). FUJIFILM Cellular Dynamics a ouvert une nouvelle installation de fabrication d'iPSC à Madison, dans le Wisconsin, dans le cadre d'un investissement stratégique de 200 millions USD (mai 2026), soutenant un approvisionnement plus large en matières premières cellulaires de haute qualité et des capacités de développement de procédés pertinentes pour les flux de travail autologues et propres au patient.

Développements récents du secteur

- Mai 2026 : Vericel a publié ses résultats du premier trimestre 2026 et a relevé ses prévisions pour l'année entière, reflétant une dynamique commerciale continue dans son portefeuille autologue mené par MACI. Cette mise à jour indiquait une capacité d'investissement continue pour soutenir la demande tout en maintenant les systèmes de fabrication et de qualité requis pour les produits propres au patient.

- Novembre 2025 : Pharmicell a signé un contrat avec Asan Medical Center pour fournir des services de CMO soutenant la recherche clinique avancée en médecine régénérative. Cet accord renforce l'accès à la fabrication liée aux hôpitaux et confirme l'orientation vers une capacité assurée par des partenaires pour les programmes de thérapie cellulaire propres au patient.

- Mai 2024 : La Commission européenne a approuvé l'initiative de thérapie cellulaire et génique de Holostem dans le cadre d'un Projet important d'intérêt européen commun (PIIEC). Ce soutien de programme favorise le renforcement des capacités à long terme dans la fabrication de thérapies avancées et le développement d'un écosystème transfrontalier en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les thérapies utilisant les propres cellules d'un patient, qui sont collectées, traitées (y compris par expansion ou modification), puis administrées au même patient en milieu clinique.

Exclusions de périmètre : nous excluons les thérapies cellulaires allogéniques et xénogéniques, ainsi que les thérapies d'édition génique acellulaires n'impliquant pas l'administration de cellules viables.

Aperçu de la segmentation

- Par modalité thérapeutique (valeur)

- Thérapies par cellules souches

- Cellules souches hématopoïétiques (CSH)

- Cellules souches mésenchymateuses (CSM)

- Cellules souches pluripotentes induites (CSPi)

- Thérapies par cellules immunitaires

- Cellules CAR-T

- Cellules TCR-T

- Lymphocytes infiltrant les tumeurs (LIT)

- Cellules tueuses naturelles (NK)

- Thérapies par cellules non immunitaires génétiquement modifiées

- Thérapies par cellules souches

- Par application (valeur)

- Oncologie

- Maladies cardiovasculaires

- Troubles orthopédiques et musculosquelettiques

- Neurologie

- Dermatologie et cicatrisation des plaies

- Troubles auto-immuns

- Autres

- Par utilisateur final (valeur)

- Hôpitaux et centres de transplantation

- Cliniques spécialisées

- Instituts académiques et de recherche

- Autres

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de base du modèle, puis pour la vérifier par rapport à des signaux du monde réel observables de manière cohérente dans le temps. Nous nous sommes appuyés sur des sources publiques et officielles telles que les autorisations et étiquetages de produits de la FDA et de l'EMA, ClinicalTrials.gov pour le suivi des essais, et les National Institutes of Health pour le contexte thérapeutique et les signaux de financement.

Pour garder des hypothèses de revenus réalistes, nous avons également examiné des sources telles que l'Organisation mondiale de la santé pour l'orientation de la charge de morbidité, l'OCDE et la Banque mondiale pour les dépenses de santé et les indicateurs macroéconomiques, ainsi que les statistiques douanières et commerciales pertinentes pour les intrants utilisés dans le traitement cellulaire. Les documents d'entreprise, présentations aux investisseurs et la presse réputée ont été examinés pour comprendre le calendrier de montée en puissance commerciale, la préparation de la fabrication et les déploiements géographiques. Certaines bases de données payantes ont été utilisées pour les données financières des entreprises, les actualités et l'activité en matière de brevets, afin de confirmer les calendriers et l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver le bassin de demande et la logique de tarification, en particulier lorsque les divulgations publiques sont incomplètes. Nous avons échangé avec un ensemble de développeurs de thérapies, de fabricants sous contrat et fournisseurs de services, de parties prenantes hospitalières et de centres de transplantation, ainsi que d'experts du domaine dans les principales régions, afin de pouvoir corriger si nécessaire les hypothèses relatives à l'adoption, aux délais de traitement et à la sensibilité au remboursement.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Petits acteurs : 21 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement est d'abord établi selon une approche descendante, dans laquelle le bassin de patients traités est reconstitué par domaine thérapeutique, population éligible et pénétration attendue, puis traduit en revenus selon des hypothèses de tarification et de parcours de traitement. En pratique, le modèle s'appuie sur une courte liste d'intrants qui ont tendance à faire évoluer le marché chaque année, et chaque intrant est examiné avant la finalisation des totaux.

Les variables clés utilisées comprennent le nombre et le calendrier des approbations de produits, le pipeline clinique actif par phase, la préparation de la capacité de fabrication (y compris le passage d'un traitement manuel à un traitement plus automatisé), les tendances de prix de vente moyen par classe thérapeutique, et les indicateurs régionaux de remboursement et d'accès. Lorsque les données publiques sont limitées, les lacunes sont traitées avec des hypothèses encadrées clairement liées aux signaux observés, tels que la séquence de lancement par zone géographique et un rythme d'activation de sites réaliste.

Les prévisions sont produites à l'aide d'une analyse de scénarios, car l'adoption et la tarification peuvent évoluer selon les décisions réglementaires, les contraintes de capacité et les décisions des payeurs. Le scénario de base est affiné par des vérifications ascendantes sélectives, telles que des volumes échantillonnés par indication combinés à des fourchettes de PVM plausibles et aux retours des canaux des centres de traitement, puis ajusté jusqu'à ce que les résultats correspondent aux contraintes de demande et d'offre les plus défendables.

Validation des données et cycle de mise à jour

La validation est assurée par de multiples vérifications croisées afin que le chiffre final reste cohérent avec des signaux de marché indépendants. Nous comparons les résultats aux nombres d'approbations, au calendrier de lancement des thérapies, à la progression des essais et aux schémas d'accès régionaux, puis examinons les écarts lorsque la croissance semble trop marquée ou trop plate par rapport à ce qui est observable sur le terrain.

Avant validation finale, le modèle et les hypothèses font l'objet d'examens analytiques étape par étape, et des appels de suivi sont déclenchés lorsqu'un intrant critique évolue, comme une approbation majeure, une modification d'étiquetage liée à la sécurité, ou une mise à jour claire des prix. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifieraient l'orientation du marché. Juste avant la livraison, un dernier passage de révision est effectué afin que le résultat reflète la vision la plus récemment mise à jour.

Taille du marché des thérapies cellulaires autologues selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les thérapies cellulaires autologues diffèrent souvent, même lorsqu'elles semblent couvrir le même périmètre, car la délimitation de la thérapie et les règles de comptabilisation des revenus ne sont pas toujours alignées. Les différences résultent également de l'année de référence choisie, de la manière dont la tarification est projetée, et de la rapidité avec laquelle l'adoption commerciale est supposée s'étendre à travers les régions.

En suivant le calendrier des approbations, les hypothèses de montée en puissance des patients traités et les intrants de progression des prix, Mordor Intelligence maintient le modèle centré sur les revenus liés aux produits cellulaires viables dérivés du patient et aux services associés, plutôt que d'y mêler des modalités adjacentes ou des revenus plus larges de médecine régénérative qui pourraient ne pas être comparables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,99 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 5,41 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et semble appliquer des hypothèses de commercialisation et d'expansion tarifaire plus rapides, ce qui peut modifier les totaux lorsqu'elles se cumulent dans le temps. |

| Éditeur de recherche sectorielle B | 9,33 milliards USD (2024) | Représente le marché à partir d'une base 2024 et peut inclure un ensemble plus large de définitions de thérapies autologues par type de produit et application, ce qui peut intégrer des revenus considérés comme hors périmètre dans des délimitations plus étroites de réinjection cellulaire. |

Le tableau montre que l'écart provient principalement de ce qui est comptabilisé, de l'année utilisée comme ancrage, et de la manière dont l'adoption et le PVM sont autorisés à évoluer dans la prévision. Lorsque le périmètre reste strictement limité à l'administration de cellules autologues viables, et que les hypothèses sont vérifiées par rapport aux approbations, au flux du pipeline et aux limites pratiques de capacité, la taille du marché qui en résulte reste plus facile à retracer et à reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché de la thérapie cellulaire autologue en 2026 ?

Le marché était évalué à 7,99 milliards USD en 2026 et devrait atteindre 16,53 milliards USD d'ici 2031.

Quelle modalité thérapeutique domine actuellement le marché de la thérapie cellulaire autologue ?

Les produits à base de cellules immunitaires, notamment les thérapies CAR-T, détiennent la première place avec 43,12 % de part de revenus.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes réglementaires, l'expansion des infrastructures cliniques et la réduction des coûts de production soutiennent un CAGR de 17,58 % en Asie-Pacifique.

Comment les payeurs répondent-ils aux coûts initiaux élevés des thérapies autologues ?

Les systèmes de santé européens et japonais utilisent le remboursement fondé sur les résultats, liant les paiements au succès clinique à long terme.

Quelles innovations de fabrication réduisent les coûts ?

Les bioréacteurs à circuit fermé et les micro-usines hospitalières réduisent les coûts de main-d'œuvre et de logistique, abaissant les dépenses par dose jusqu'à 50 %.

Dernière mise à jour de la page le: