Taille et part de marché de la reprogrammation cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 431.93 Millions de dollars américains |

| Taille du Marché (2031) | 637.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

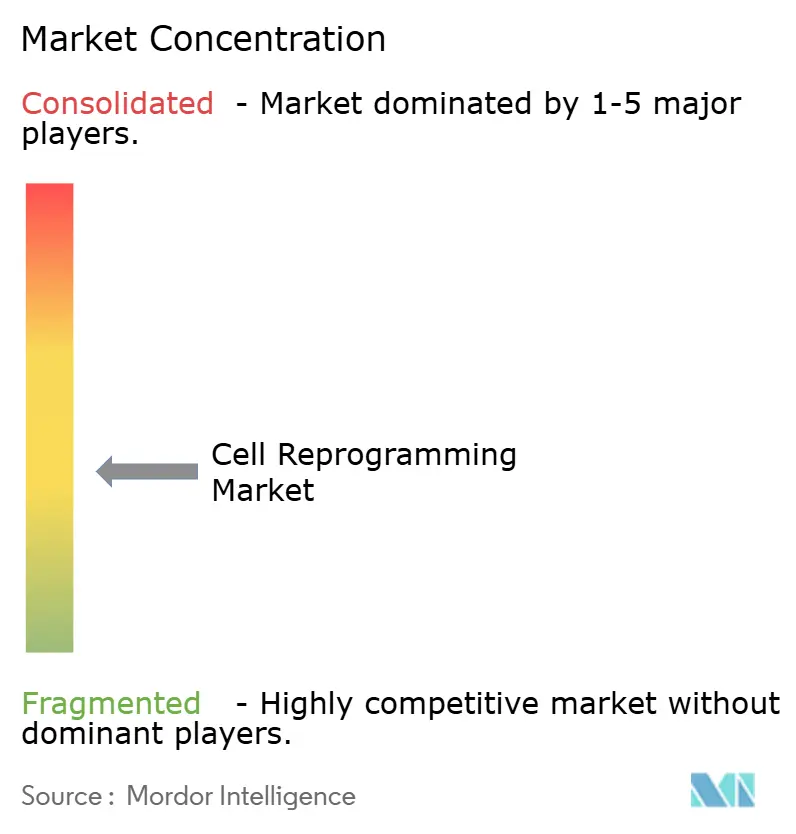

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reprogrammation cellulaire par Mordor Intelligence

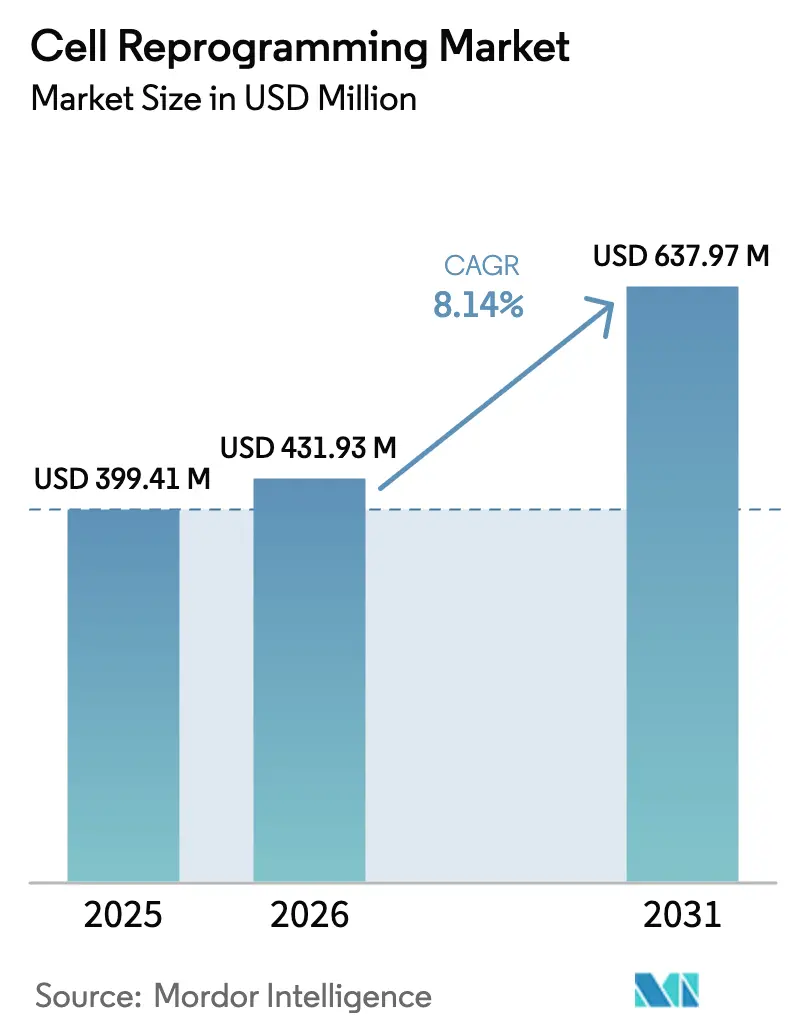

La taille du marché de la reprogrammation cellulaire était évaluée à 399,41 millions USD en 2025 et devrait progresser de 431,93 millions USD en 2026 pour atteindre 637,97 millions USD d'ici 2031, à un TCAC de 8,14 % durant la période de prévision (2026-2031). Cette trajectoire ascendante est soutenue par la maturité des technologies sans intégration, le développement des pipelines de médecine régénérative et l'élargissement des cas d'usage dans les soins aux maladies neurodégénératives, oculaires et cardiaques. Les kits à base de virus Sendaï et d'ARNm permettent une production plus sûre et évolutive pour les études cliniques, attirant de nouveaux financements de la part d'investisseurs institutionnels et stratégiques. L'intensification de l'activité des essais cliniques, notamment au Japon et aux États-Unis, témoigne de la confiance des régulateurs et raccourcit le délai de mise sur le marché des thérapies avancées. L'intensité concurrentielle est modérée mais croissante, les grandes entreprises en sciences de la vie et les biotechnologies spécialisées cherchant à sécuriser des capacités de fabrication aux bonnes pratiques de fabrication (BPF) et à constituer des portefeuilles de propriété intellectuelle diversifiés.

Principaux enseignements du rapport

- Par technologie, la reprogrammation par virus Sendaï détenait 37,62 % de la part de marché de la reprogrammation cellulaire en 2025, tandis que les plateformes à base d'ARNm progressent à un TCAC de 8,22 % jusqu'en 2031.

- Par application, les activités de recherche représentaient 61,74 % de la taille du marché de la reprogrammation cellulaire en 2025, tandis que la thérapeutique affiche la croissance la plus rapide avec un TCAC de 9,07 % jusqu'en 2031.

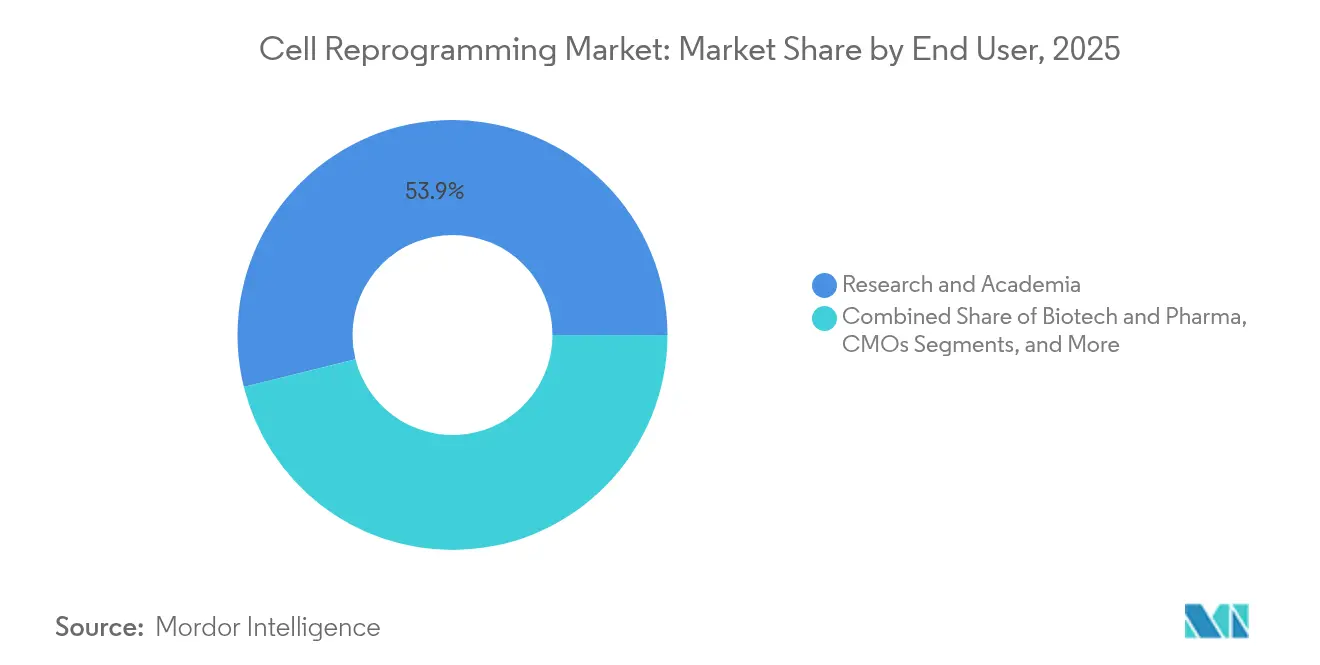

- Par utilisateur final, les instituts de recherche et les établissements académiques sont en tête avec une part de revenus de 53,88 % en 2025, tandis que les organisations de fabrication sous contrat progressent à un TCAC de 6,87 % jusqu'en 2031.

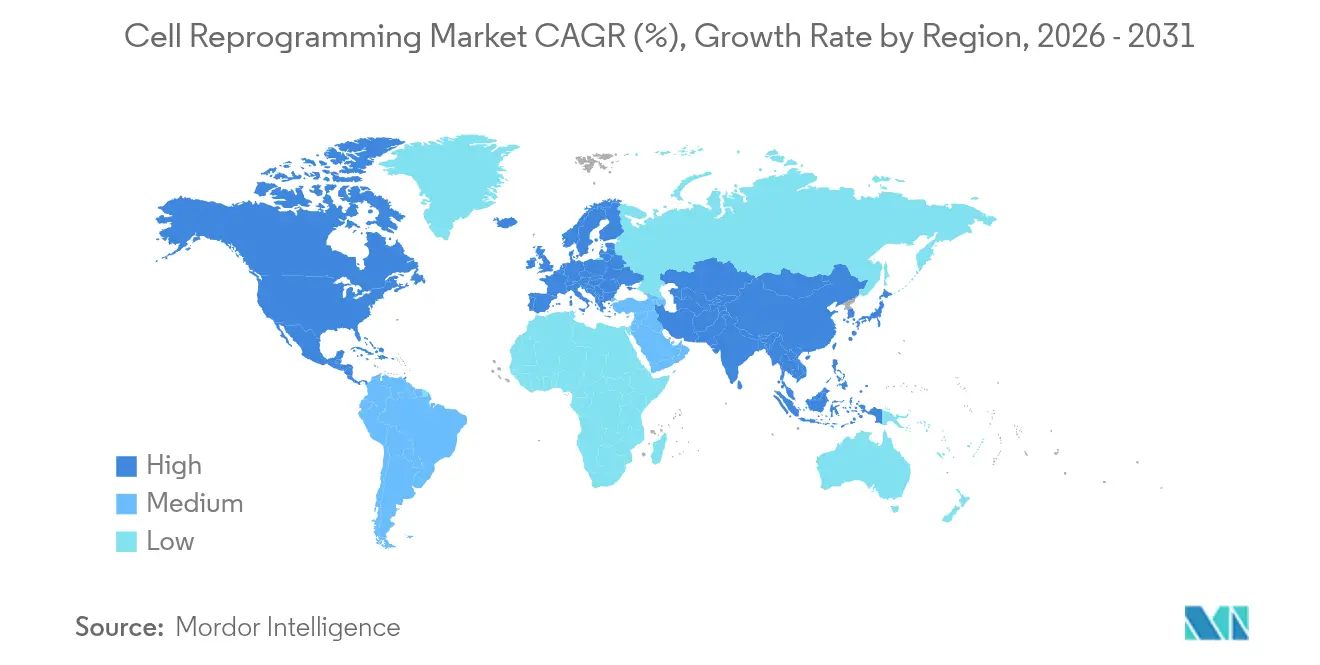

- Par géographie, l'Amérique du Nord a représenté 44,15 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reprogrammation cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et vieillissement de la population | +1.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des investissements dans les pipelines de médecine régénérative | +2.10% | Mondial, piloté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées rapides dans les kits de reprogrammation sans intégration | +1.50% | Mondial, avec une adoption précoce au Japon et aux États-Unis | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux BPF pour les usines de cellules autologues | +1.20% | Principalement Asie-Pacifique, avec retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de vaccins DC néo-antigènes personnalisés | +0.90% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes d'optimisation de protocoles guidées par l'IA permettant des économies de coûts | +1.20% | Mondial, avec les pôles technologiques en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et vieillissement de la population

Une cohorte croissante de personnes âgées de 65 ans et plus devrait doubler d'ici 2050, ce qui accroît la demande d'approches régénératives visant les maladies neurodégénératives et les défaillances d'organes. Les systèmes de santé mondiaux considèrent les thérapies à base de cellules comme un moyen de réduire les dépenses à long terme liées aux soins chroniques. La Food and Drug Administration (FDA) des États-Unis vise 10 à 20 approbations annuelles de thérapies cellulaires et géniques d'ici 2025, traduisant la pression démographique en objectifs réglementaires concrets. Les entreprises pharmaceutiques répondent en finançant des programmes de reprogrammation partielle qui rajeunissent les tissus sans différenciation complète. Les payeurs manifestent également un intérêt pour les interventions à dose unique qui compensent les charges thérapeutiques futures, renforçant ainsi l'expansion du marché.

Expansion des investissements dans les pipelines de médecine régénérative

L'élan de financement mondial des thérapies cellulaires est sans précédent, comme en témoigne l'engagement du Japon de 110 milliards JPY (0,76 milliard USD) pour accélérer la commercialisation des cellules souches pluripotentes induites (iPSC).[1]Nature, "Le Japon alloue 110 milliards JPY à la médecine régénérative," nature.com Les subventions souveraines attirent les multinationales et le capital-risque, tandis que des voies accélérées telles que la désignation RMAT de la FDA clarifient les profils de risque pour les financeurs. Les produits autologues dominent les enveloppes de financement car ils atténuent l'immunogénicité, mais de nouvelles alliances se forment pour développer des options allogéniques disponibles immédiatement. Les collaborations stratégiques associent l'échelle pharmaceutique à l'agilité biotechnologique, créant des pipelines diversifiés et alimentant le marché de la reprogrammation cellulaire.

Avancées rapides dans les kits de reprogrammation sans intégration

Des systèmes chimiques récents produisent des iPSC humaines en 10 jours avec des gains d'efficacité multipliés par 20 et une couverture complète des donneurs, éliminant les préoccupations liées à l'intégration virale. Les kits à base de virus Sendaï offrent désormais des commutateurs sensibles aux ligands pour un retrait précis des facteurs, réduisant ainsi davantage le risque génomique.[2]Journal of Biological Engineering, "Systèmes Sendaï sensibles aux ligands," springeropen.com Les modèles d'apprentissage automatique minimisent les itérations expérimentales en prédisant les combinaisons optimales de facteurs, réduisant les délais et les coûts en consommables. Ces gains favorisent la translation clinique et font des plateformes sans intégration la norme industrielle par défaut.

Incitations gouvernementales aux BPF pour les usines de cellules autologues

Les régulateurs déploient des subventions ciblées et des crédits d'impôt pour développer les capacités en salles blanches, reconnaissant la fabrication comme un goulet d'étranglement pour la croissance. La Chine autorise les entreprises étrangères à exploiter des usines de thérapie cellulaire dans des zones de libre-échange, accélérant ainsi les investissements régionaux. La FDA assouplit les exigences de déclaration relatives aux banques de cellules maîtresses lorsque l'édition du génome est utilisée une seule fois, réduisant la charge administrative et les coûts pour les lignées d'iPSC.[3]Federal Register, "Projet de recommandation de la FDA sur l'édition du génome," federalregister.gov Les approbations accélérées du Japon, combinées au financement public, confèrent des avantages de premier entrant aux innovateurs locaux. Ces incitations raccourcissent les délais de construction des suites conformes et élargissent la participation des entités de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées à la tumorigenèse et à l'instabilité génomique | -1.40% | Mondial, avec une surveillance plus stricte dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| CAPEX/OPEX élevés pour les suites de reprogrammation de qualité clinique | -1.10% | Mondial, affectant particulièrement les petites biotechnologies | Moyen terme (2-4 ans) |

| Enchevêtrements de brevets autour des technologies clés des iPSC | -0.80% | Mondial, avec une concentration aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Pénurie de fournitures de SeV de qualité BPF et d'ARNm synthétique | -0.60% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées à la tumorigenèse et à l'instabilité génomique

Vingt-deux pour cent des lignées de cellules souches pluripotentes présentent au moins une mutation liée au cancer, le plus souvent dans TP53, ce qui incite à une surveillance génomique plus stricte. La durée prolongée de culture entraîne des gains chromosomiques conférant des avantages de croissance, contraignant le secteur à réviser les limites de passages et les protocoles de tests de libération. Des régulateurs tels que la FDA élaborent de nouvelles recommandations sur les analyses basées sur le risque, allongeant les délais de développement et les coûts. Les développeurs explorent la reprogrammation partielle pour contourner la pluripotence totale tout en atteignant le rajeunissement, bien que ces méthodes restent à un stade précoce.

CAPEX/OPEX élevés pour les suites de reprogrammation de qualité clinique

La construction de suites BPF coûte des dizaines de millions USD et nécessite du personnel spécialisé et des plateformes validées, poussant de nombreuses jeunes entreprises vers l'externalisation. Les organisations de développement et de fabrication sous contrat (CDMO) devraient fournir 54 % de la capacité mondiale en biomédicaments d'ici 2028, soulignant la dépendance aux tiers. Les fournisseurs d'automatisation remportent de grands contrats pour des lignes de production robotisées, mais les coûts d'entrée continuent de freiner les petites entreprises dans la construction d'installations. Cette pression sur les dépenses d'investissement façonne la stratégie concurrentielle et ralentit l'expansion géographique des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les méthodes sans intégration favorisent la sécurité

La reprogrammation par virus Sendaï a généré le chiffre d'affaires le plus élevé en 2025 avec 37,62 %, car elle produit de manière fiable des iPSC sans transgène et prend en charge les flux de travail des bonnes pratiques de fabrication actuelles. Des améliorations continues dans la clairance virale et la sensibilité à la température maintiennent la demande parmi les développeurs cliniques. Les systèmes à ARNm enregistrent le TCAC le plus rapide à 8,22 %, aidés par des kits chimiques atteignant 100 % de succès chez des donneurs variés. Les plasmides épisomiques restent privilégiés pour le criblage académique en raison du faible coût des réactifs, tandis que les vecteurs rétroviraux intégratifs déclinent avec la hausse des exigences de sécurité.

L'élan se déplace vers des plateformes polyvalentes capables d'alterner entre les approches Sendaï, ARNm et petites molécules sans modifications majeures du capital. Les logiciels d'intelligence artificielle raccourcissent les cycles d'optimisation et se connectent à des bioréacteurs automatisés, réduisant le risque d'échec. Les particules pseudo-virales pour la livraison de facteurs CRISPR élargissent le menu des outils sans intégration et soutiennent les études de conversion de lignée ciblée. La concurrence se concentre désormais sur la réduction de l'empreinte, la diminution du coût des consommables et l'intégration des dossiers de lot électroniques pour les audits réglementaires.

Par application : la thérapeutique accélère la translation clinique

Les activités de recherche dominaient 61,74 % des revenus en 2025, finançant les modèles de maladies et le criblage de composés qui soutiennent la découverte de pipelines. Néanmoins, le segment thérapeutique connaît la croissance la plus rapide à 9,07 %, car les essais sur la maladie de Parkinson, les affections rétiniennes et cardiaques montrent des résultats précoces encourageants en matière de sécurité et d'efficacité. Les régulateurs ont autorisé sept thérapies cellulaires et géniques avancées en 2024, validant les voies commerciales et renforçant les flux d'investissement.

La taille du marché de la reprogrammation cellulaire pour les programmes thérapeutiques s'élargit à mesure que les promoteurs élargissent les indications au-delà de l'hématologie vers la réparation des organes solides. La demande en tests de diagnostic augmente parallèlement, car les régulateurs imposent des contrôles de stabilité génomique plus approfondis. Les banques de cellules se multiplient pour sécuriser des haplotypes diversifiés, soutenant les stratégies allogéniques disponibles immédiatement. L'amélioration de la cryoconservation et le contrôle qualité guidé par l'IA compriment les délais de libération et augmentent les capacités.

Par utilisateur final : les CDMO permettent une fabrication spécialisée

Les établissements académiques ont généré 53,88 % des revenus en 2025 grâce au financement par subventions pour la science fondamentale et la constitution de répertoires. Les entreprises pharmaceutiques et biotechnologiques traduisent les avancées en applications cliniques, mais externalisent souvent les étapes de production pour se concentrer sur la conception des essais et la stratégie réglementaire. Les fabricants sous contrat, en expansion à un TCAC de 6,87 %, comblent ce vide grâce à des salles blanches modulaires et une expertise en développement de procédés qui accélèrent le passage à l'échelle.

Les alliances stratégiques se multiplient à mesure que les grands CDMO signent des accords d'approvisionnement multi-produits avec les promoteurs de thérapies, garantissant une réservation précoce des capacités. Nikon et Lonza cogèrent des installations au Japon, tandis que Vertex sécurise des créneaux à long terme pour la fabrication d'exa-cel. L'automatisation et les jumeaux numériques élargissent les offres de services, faisant des CDMO des partenaires indispensables sur le marché de la reprogrammation cellulaire.

Par source cellulaire : l'accessibilité favorise l'adoption

Les fibroblastes dermiques restent la source prédominante, car les biopsies cutanées sont peu invasives et les protocoles sont bien établis. Les fibroblastes néonataux présentent une immunogénicité plus faible, favorisant les concepts de produits allogéniques. Les cellules mononucléées du sang périphérique gagnent des parts grâce à un prélèvement simple par ponction veineuse et à des méthodes de reprogrammation éprouvées qui produisent des lignées hématopoïétiques avec un meilleur engraftement.

Le sang de cordon et les tissus périnataux présentent une naïveté immunologique et une prolifération élevée, mais font face à des limites d'approvisionnement. Les cellules mésenchymateuses dérivées du tissu adipeux offrent un volume abondant à partir de liposuccion de routine et disposent de longs antécédents de sécurité, les rendant attractives pour les programmes métaboliques et orthopédiques. Les travaux émergents sur les cellules d'urine et de follicules pileux soulignent une tendance vers des sources respectueuses des patients et des biobanques diversifiées soutenant les objectifs de médecine de précision.

Analyse géographique

L'Amérique du Nord est en tête avec 44,15 % des revenus en 2025, portée par une FDA proactive, des subventions publiques substantielles et un réseau dense d'usines BPF. L'agence a approuvé huit nouveaux produits régénératifs en 2024 et maintient un objectif de 10 à 20 approbations annuelles à l'avenir. Des projets d'investissement tels que l'usine de Thermo Fisher Scientific à Princeton d'une valeur de 475 millions USD et l'acquisition de Vacaville par Lonza pour 1,2 milliard USD renforcent la profondeur de production régionale. Les collaborations entre universités et fonds de capital-risque maintiennent un pipeline de découverte robuste et cimentent la domination régionale.

L'Asie-Pacifique est la zone en expansion la plus rapide avec un TCAC de 7,55 % jusqu'en 2031. Le programme japonais de 110 milliards JPY (0,76 milliard USD) accélère les thérapies à base d'iPSC et génère plus de 60 essais cliniques montrant des profils de sécurité encourageants. Le changement de politique de la Chine autorisant les entreprises étrangères de thérapie cellulaire dans les zones de libre-échange et son pipeline CAR-T en pleine expansion encouragent les investissements multinationaux. Les partenariats Nikon-Lonza et Atelerix-MineBio témoignent d'un essor des échanges technologiques transfrontaliers et des mises à niveau de la fabrication locale.

L'Europe conserve une présence significative grâce à ses solides réseaux académiques et à son héritage pharmaceutique. L'Agence européenne des médicaments pilote des évaluations conjointes des technologies de santé visant à harmoniser les procédures d'accès des États membres. L'acceptation accélérée de la thérapie UM171 d'ExCellThera témoigne d'une ouverture aux modalités innovantes, mais les contraintes de remboursement et de capacité tempèrent l'élan. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud lancent des politiques biotechnologiques favorables, bien que le développement des infrastructures déterminera la vitesse d'adoption.

Paysage concurrentiel

Le marché reste modérément fragmenté, Thermo Fisher Scientific, Merck KGaA et FUJIFILM Holdings s'appuyant sur leur logistique mondiale, leurs portefeuilles de réactifs diversifiés et leurs sites de fabrication multimodaux. Des acteurs spécialisés tels que REPROCELL, Mogrify et BlueRock Therapeutics se concentrent sur la dérivation d'iPSC, la conversion directe et les applications spécifiques aux maladies. La pression concurrentielle s'intensifie car les profils de sécurité sans intégration réduisent la différenciation, déplaçant l'accent vers le coût par dose et la clarté réglementaire.

L'intégration verticale est une tactique déterminante, les leaders acquérant ou construisant des suites BPF pour sécuriser l'approvisionnement et améliorer les marges. Les investissements affluent vers les entreprises d'automatisation qui promettent des procédés reproductibles et une capture électronique des données. Les dépôts de propriété intellectuelle augmentent à mesure que les entreprises revendiquent des droits sur les formules de conversion de lignée et les flux de travail de protocoles d'IA. La convergence de l'édition génomique, de l'apprentissage automatique et de l'ingénierie des bioprocédés élargit le champ des concurrents et accélère la vitesse d'innovation.

Les mouvements stratégiques soulignent le virage vers le contrôle des capacités et l'orientation thérapeutique. L'acquisition par Lonza du site de Genentech à Vacaville pour 1,2 milliard USD ajoute 330 000 L de bioréacteurs pour soutenir les biomédicaments complexes. FUJIFILM investit 10 milliards USD dans des capacités en sciences de la vie, regroupant ses unités sous une seule identité pour rationaliser les offres de services. Vertex recherche un examen prioritaire pour exa-cel, la première thérapie CRISPR, se positionnant à l'avant-garde de l'édition génomique. Ces exemples illustrent comment la solidité financière et la profondeur technologique façonnent les résultats concurrentiels sur le marché de la reprogrammation cellulaire.

Leaders du secteur de la reprogrammation cellulaire

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

Creative Bioarray

FUJIFILM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : FUJIFILM a réalisé une large remarque dans les sciences de la vie, consolidant ses actifs de reprogrammation cellulaire après 10 milliards USD d'investissement sectoriel.

- Mai 2025 : Capricor Therapeutics a obtenu un examen prioritaire de la FDA pour le déramiocel dans le traitement de la cardiomyopathie de Duchenne, avec une date d'action cible fixée au 31 août 2025.

- Avril 2025 : Vertex Pharmaceuticals a obtenu un examen prioritaire de la FDA pour exa-cel, la première thérapie d'édition génomique CRISPR ciblant la drépanocytose sévère.

- Janvier 2025 : REPROCELL a annoncé la première naissance vivante au monde utilisant des iPSC de semences cliniques StemRNA pour la maturation ovocytaire en dehors du corps, marquant une étape importante en médecine reproductive.

Portée du rapport mondial sur le marché de la reprogrammation cellulaire

Selon la portée du rapport, la reprogrammation cellulaire est un processus dans lequel l'identité et les caractéristiques des cellules différenciées sont modifiées, généralement en induisant l'expression de gènes spécifiques ou en manipulant des facteurs cellulaires. La reprogrammation cellulaire vise à convertir une cellule spécialisée, souvent somatique ou différenciée, en un autre type cellulaire.

Le marché de la reprogrammation cellulaire est segmenté en technologie, application, utilisateur final et géographie. Le marché est segmenté par technologie en reprogrammation par virus Sendaï, reprogrammation épisomique, reprogrammation par ARNm et autres types de technologies. Le marché est segmenté par application en recherche et thérapeutique. Par utilisateur final, le marché est segmenté en instituts de recherche et établissements académiques et entreprises de biotechnologie et pharmaceutiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport propose également les tailles de marché et les prévisions pour 13 pays à travers la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Reprogrammation par virus Sendaï |

| Reprogrammation par plasmide épisomique |

| Reprogrammation par ARNm synthétique |

| Reprogrammation rétrovirale/lentivirale |

| Reprogrammation par petites molécules et assistée par CRISPR |

| Autres technologies |

| Recherche |

| Thérapeutique |

| Diagnostic et tests de contrôle qualité |

| Conservation cellulaire et biobanques |

| Instituts de recherche et établissements académiques |

| Entreprises de biotechnologie et pharmaceutiques |

| Organisations de fabrication sous contrat |

| Hôpitaux et cliniques spécialisées |

| Fibroblastes dermiques |

| Cellules mononucléées du sang périphérique |

| Cellules de sang de cordon/périnatales |

| Cellules dérivées du tissu adipeux |

| Autres sources somatiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Reprogrammation par virus Sendaï | |

| Reprogrammation par plasmide épisomique | ||

| Reprogrammation par ARNm synthétique | ||

| Reprogrammation rétrovirale/lentivirale | ||

| Reprogrammation par petites molécules et assistée par CRISPR | ||

| Autres technologies | ||

| Par application | Recherche | |

| Thérapeutique | ||

| Diagnostic et tests de contrôle qualité | ||

| Conservation cellulaire et biobanques | ||

| Par utilisateur final | Instituts de recherche et établissements académiques | |

| Entreprises de biotechnologie et pharmaceutiques | ||

| Organisations de fabrication sous contrat | ||

| Hôpitaux et cliniques spécialisées | ||

| Par source cellulaire | Fibroblastes dermiques | |

| Cellules mononucléées du sang périphérique | ||

| Cellules de sang de cordon/périnatales | ||

| Cellules dérivées du tissu adipeux | ||

| Autres sources somatiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché de la reprogrammation cellulaire jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,14 %, passant de 431,93 millions USD en 2026 à 637,97 millions USD en 2031.

Quelle technologie domine actuellement le marché de la reprogrammation cellulaire ?

La reprogrammation par virus Sendaï est en tête avec une part de revenus de 37,62 % en 2025 et reste la plateforme privilégiée pour la génération d'iPSC sans intégration.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les incitations politiques, les grands investissements souverains tels que le programme japonais de 0,76 milliard USD, et les voies d'examen simplifiées génèrent un TCAC régional de 7,55 % jusqu'en 2031.

Comment les préoccupations de sécurité sont-elles traitées dans les programmes cliniques ?

Les développeurs adoptent des kits sans intégration, appliquent des tests génomiques rigoureux et explorent la reprogrammation partielle pour atténuer les risques de tumorigenèse et d'instabilité.

Pourquoi les fabricants sous contrat gagnent-ils en influence dans ce secteur ?

La construction de suites BPF nécessite des capitaux importants et du personnel spécialisé, de sorte que les entreprises externalisent auprès de CDMO qui fournissent des capacités disponibles et une expertise réglementaire, avec une croissance à un TCAC de 6,87 %.

Dernière mise à jour de la page le: