Taille et part du marché de la dissociation cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dissociation cellulaire par Mordor Intelligence

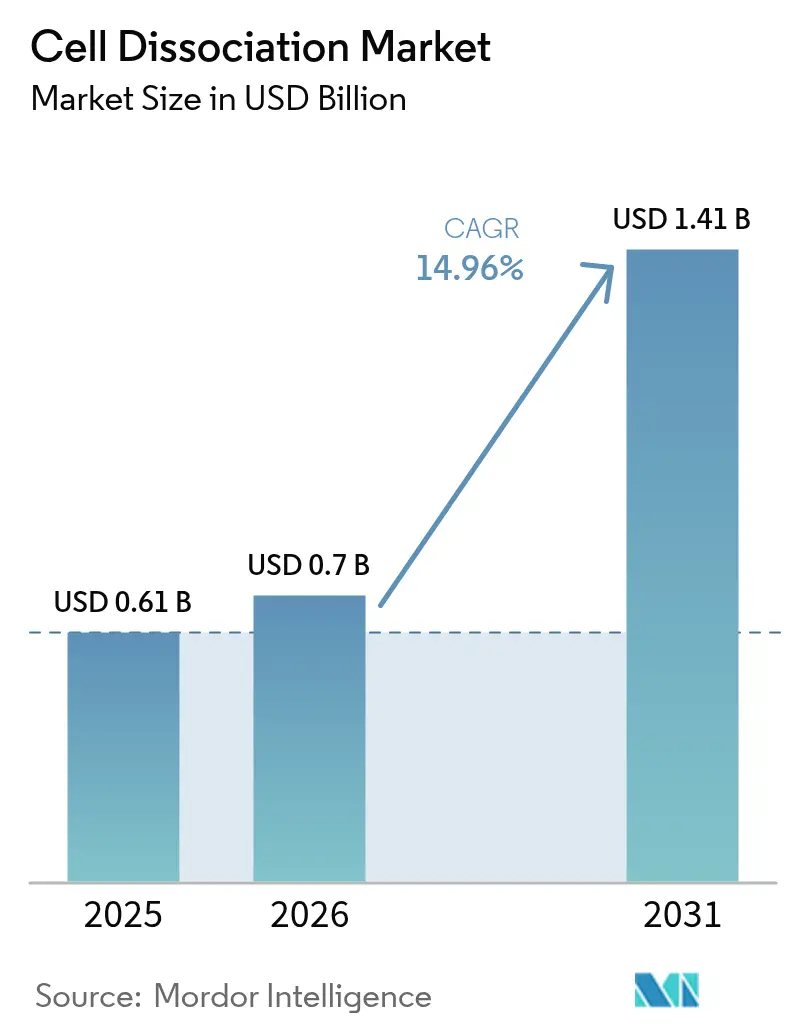

La taille du marché de la dissociation cellulaire était évaluée à 0,61 milliard USD en 2025 et devrait croître de 0,7 milliard USD en 2026 pour atteindre 1,41 milliard USD d'ici 2031, à un TCAC de 14,96 % durant la période de prévision (2026-2031). L'essor du marché est lié à son rôle habilitant dans la production de thérapies cellulaires et géniques, la génomique unicellulaire et les pipelines de médecine personnalisée. Les approbations réglementaires pour les thérapies avancées, les avancées en matière d'automatisation et les financements publics massifs en biotechnologie accélèrent collectivement l'adoption. Les entreprises pharmaceutiques et biotechnologiques restent les principaux acheteurs, tandis que les organisations de recherche sous contrat (CRO) captent une part croissante à mesure que les commanditaires externalisent des tâches complexes. L'Amérique du Nord conserve la tête grâce à une infrastructure établie, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soutenue par des programmes nationaux de plusieurs milliards de dollars en Chine, au Japon et en Inde.

Principaux enseignements du rapport

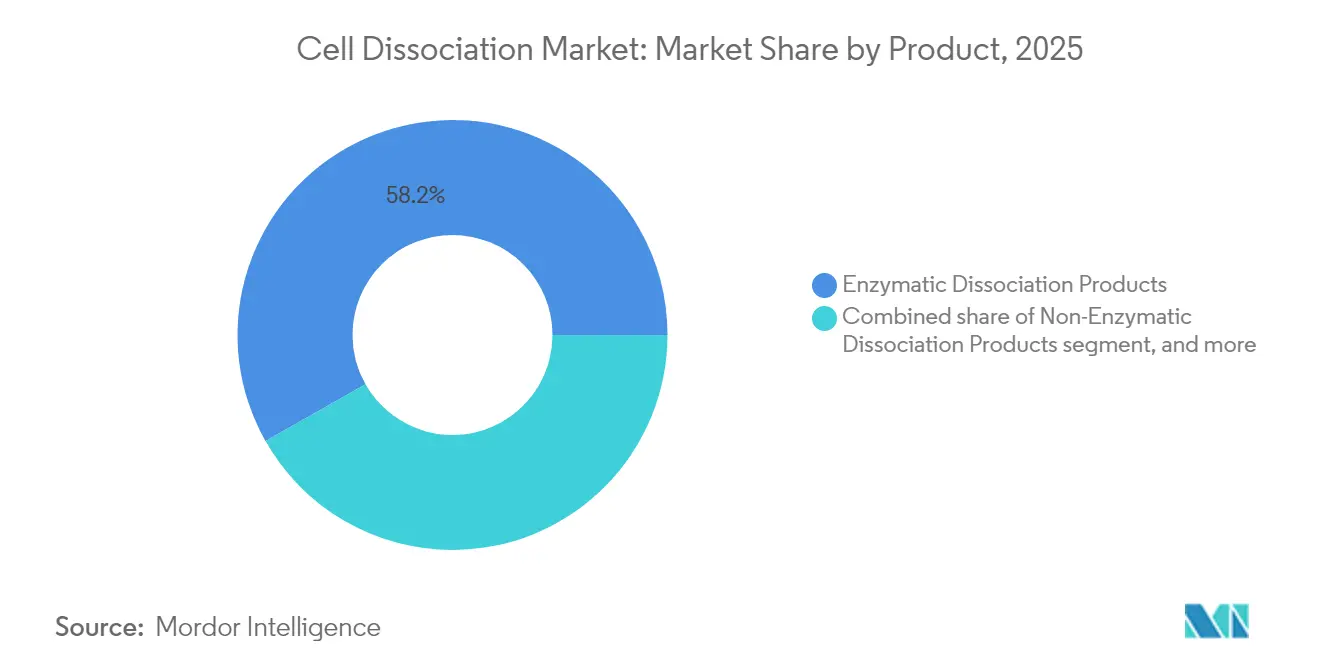

- Par catégorie de produit, les réactifs enzymatiques ont dominé avec 58,21 % de la part du marché de la dissociation cellulaire en 2025, tandis que les produits non enzymatiques devraient se développer à un TCAC de 17,08 % jusqu'en 2031.

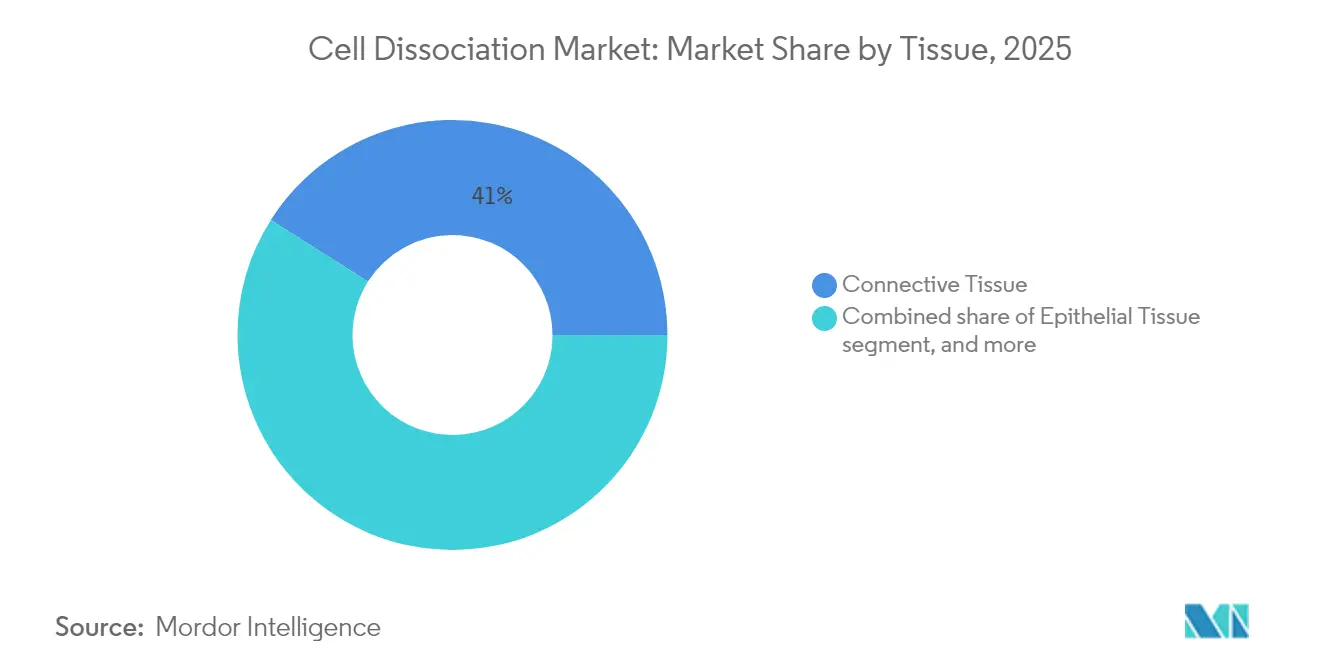

- Par type de tissu, le tissu conjonctif représentait 41,02 % de la taille du marché de la dissociation cellulaire en 2025 ; les applications tumorales et aux organoïdes progressent à un TCAC de 17,32 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 46,18 % de la taille du marché de la dissociation cellulaire en 2025, tandis que les CRO enregistrent le TCAC le plus élevé à 17,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,32 % de la part du marché de la dissociation cellulaire en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 16,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la dissociation cellulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des pipelines de thérapies cellulaires et géniques | +3.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante des technologies de génomique unicellulaire | +2.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤2 ans) |

| Essor de la biofabrication pour la médecine personnalisée | +2.1% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Investissements croissants dans la recherche en médecine régénérative | +1.9% | Mondial avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation à haut débit | +1.7% | Amérique du Nord et UE | Court terme (≤2 ans) |

| Initiatives gouvernementales pour renforcer l'infrastructure biotechnologique | +1.5% | Asie-Pacifique et Moyen-Orient-Afrique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pipelines de thérapies cellulaires et géniques

Sept thérapies cellulaires et géniques ont obtenu l'approbation de la FDA en 2024, et l'agence prévoit 10 à 20 autorisations annuelles jusqu'en 2025[1]Société internationale de thérapie cellulaire et génique, "Approbations de thérapies cellulaires et géniques 2024," isctglobal.org. Chaque produit nécessite des protocoles sophistiqués d'isolation cellulaire, ce qui accroît la demande de plateformes de dissociation automatisées capables de réduire les coûts de libération de lots de 50 %. Les programmes portant sur les tumeurs solides et les maladies auto-immunes diversifient les intrants tissulaires, intensifiant les exigences en matière de qualité des réactifs et d'évolutivité. Les formats allogéniques augmentent encore les volumes de lots par donneur, soulignant la nécessité de flux de travail standardisés conformes aux bonnes pratiques de fabrication (BPF).

Adoption croissante des technologies de génomique unicellulaire

Les puces microfluidiques traitent désormais jusqu'à 100 000 cellules par cycle, une avancée majeure par rapport aux capacités antérieures. Pour préserver l'intégrité de l'ARN, les nouveaux protocoles FixNCut permettent une fixation tissulaire réversible avant la dissociation, facilitant le transport des échantillons sans perte de données. Les applications en oncologie dominent la demande, les études d'hétérogénéité reposant sur des suspensions unicellulaires à haute viabilité. Les pipelines augmentés par l'IA intensifient la pression en faveur de protocoles standardisés minimisant la variabilité.

Essor de la biofabrication pour la médecine personnalisée

Les organoïdes dérivés de patients atteignent un taux de réussite d'établissement de 62 % et prédisent des thérapies efficaces dans 91 % des cas de cancer du pancréas. Les hôpitaux qui cherchent à mettre en place une fabrication au point de soin recherchent des dissociateurs compacts à système fermé adaptés aux salles blanches de grade C. Les recommandations de la FDA sur les matériaux d'origine animale renforcent le contrôle de la provenance des réactifs, orientant les acheteurs vers des fournisseurs bien documentés.

Demande croissante d'automatisation à haut débit

Les dispositifs à ondes acoustiques de surface permettent un micromélange sans marqueur et à haute compatibilité qui préserve les cellules fragiles. Le CellCelector Flex de Sartorius intègre l'imagerie et une dissociation douce pour accélérer la sélection de clones pour les lignes BPF. BD et Biosero disposent de cytomètres en flux prêts pour la robotique qui rationalisent les flux de travail de criblage.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des technologies avancées de dissociation | -2.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis liés à la variabilité et à la standardisation | -1.8% | Mondial, impact sur la fabrication à grande échelle | Court terme (≤2 ans) |

| Exigences réglementaires et de validation strictes | -1.6% | Amérique du Nord, UE et marchés à forte réglementation | Moyen terme (2-4 ans) |

| Disponibilité limitée d'enzymes conformes aux BPF | -1.5% | Mondial, critique en Asie-Pacifique et en Amérique latine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies avancées de dissociation

Les suites fermées et entièrement automatisées dépassent fréquemment 1 million USD, limitant l'adoption dans les laboratoires de plus petite taille. La pénurie mondiale d'enzymes pancréatiques fait encore grimper les coûts des matières premières et les délais de livraison. Le paysage des CAR-T en Chine illustre comment des coûts de production élevés peuvent faire basculer la majorité des paiements vers les dépenses directes des patients.

Défis liés à la variabilité et à la standardisation

La variabilité liée aux donneurs complique l'automatisation, exigeant des protocoles personnalisés qui résistent à l'harmonisation. Le nouveau monographe de la Commission de la Pharmacopée européenne fixe des contrôles qualité plus stricts pour les produits à base de cellules, mais la conformité multi-applications reste complexe. La transition des étapes manuelles vers des robots nécessite des études de pontage approfondies qui ralentissent la mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions non enzymatiques stimulent l'innovation

Les réactifs enzymatiques ont conservé une part de 58,21 % en 2025, la collagénase bactérienne issue de Clostridium histolyticum étant prisée pour sa spécificité. La trypsine domine le passage de routine, tandis que la dispase et l'élastase servent des applications de niche. Les formulations non enzymatiques affichent le TCAC le plus rapide à 17,08 %, les flux de travail unicellulaires s'éloignant de l'exposition aux protéases. La solution à base de chélateur d'ATCC et la TrypLE recombinante illustrent cette évolution favorable à la réglementation. Les dissociateurs tissulaires automatisés sont désormais fournis avec des cartouches de réactifs pour minimiser la variabilité liée à l'opérateur.

Par tissu : les applications tumorales mènent la croissance

Le tissu conjonctif a capté 41,02 % de la part de marché en 2025 grâce à des protocoles de collagénase bien standardisés dans les études hépatiques et pulmonaires. Les échantillons tumoraux et d'organoïdes enregistrent le TCAC le plus élevé à 17,32 %, les flux de travail assistés par champ électrique atteignant 95 % de dissociation tissulaire en moins de cinq minutes tout en maintenant la viabilité. Les méthodes appliquées aux tumeurs mammaires murines atteignent désormais 90 % de récupération de cellules viables pour l'analyse transcriptomique unicellulaire.

Par utilisateur final : les CRO connaissent une expansion rapide

Les entreprises pharmaceutiques et biotechnologiques ont conservé 46,18 % de part de marché en 2025, mais les CRO progressent le plus rapidement à un TCAC de 17,85 % en raison des contraintes de capacité chez les grands commanditaires. La fabrication sous contrat représentait 67,13 % du marché de production de thérapies cellulaires et géniques de 9,95 milliards USD en 2023, soulignant la dynamique d'externalisation. L'acquisition de Cognate BioServices par Charles River illustre l'intégration verticale du développement et de l'approvisionnement BPF.

Analyse géographique

L'Amérique du Nord détenait 38,32 % de la part de marché en 2025, portée par les voies d'accélération de la FDA pour les thérapies avancées. Le BioGenesis Park de New York, doté de 430 millions USD, crée 1 530 emplois et de nouvelles suites BPF. L'investissement de 22,5 millions USD du Canada dans STEMCELL Technologies garantit une capacité nationale en réactifs. Sartorius et Siemens collaborent sur une automatisation par jumeau numérique qui réduit le délai de libération des lots.

L'Asie-Pacifique progresse à un TCAC de 16,21 %, portée par le programme de bioparc de 4,17 milliards USD de la Chine. Le Plan quinquennal de développement des start-ups du Japon et les besoins d'une société vieillissante poussent la croissance de la biotechnologie vers 15 000 milliards JPY d'ici 2030. La politique BioE3 de l'Inde vise à positionner les CDMO locaux comme fournisseurs mondiaux en anticipation de la diversification des chaînes d'approvisionnement liée à la conformité à la loi américaine sur la biosécurité.

L'Europe bénéficie de la stratégie biotechnologique de l'UE visant une plus grande participation au marché mondial de 720 milliards EUR. Les lignes directrices de l'EMA pour les produits à base de cellules et les nouveaux chapitres de contrôle qualité de la Pharmacopée européenne apportent une clarté réglementaire. L'usine néerlandaise de Lonza produit CASGEVY pour Vertex, soulignant la pertinence de l'Europe en tant que pôle de fabrication sous contrat à fort volume.

Paysage concurrentiel

Thermo Fisher Scientific domine grâce à de larges gammes de réactifs et prévoit 40 à 50 milliards USD d'acquisitions ciblant des technologies complémentaires. BD va scinder sa branche Biosciences et Diagnostics en un spécialiste des outils des sciences du vivant valorisé à 3,4 milliards USD afin de se concentrer sur les domaines de croissance. Le CellCelector Flex de Sartorius et l'automatisation par jumeau numérique de Siemens offrent des solutions de bout en bout qui minimisent la main-d'œuvre et améliorent la cohérence. Miltenyi Biotec exploite la technologie MACS pour permettre une fabrication au point de soin dans les établissements hospitaliers. Les fournisseurs d'enzymes concluent des contrats à long terme pour se prémunir contre les pénuries, tandis que des start-ups microfluidiques lancent des dissociateurs sur puce destinés aux laboratoires unicellulaires.

Leaders du secteur de la dissociation cellulaire

Thermo Fisher Scientific, Inc.

Becton, Dickinson And Company

Merck KGaA

Miltenyi Biotec

STEMCELL Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thermo Fisher a dévoilé les spectromètres de masse Orbitrap Astral Zoom et Excedion Pro lors de l'ASMS 2025.

- Mai 2025 : BD a présenté l'analyseur cellulaire FACSDiscover A8 avec imagerie en temps réel et capacités de cytométrie spectrale.

- Mai 2025 : Sartorius a lancé l'interféromètre à couche biolayer Octet R8e pour une analyse de liaison rapide sans marqueur.

- Avril 2025 : Thermo Fisher a commercialisé le bioréacteur à usage unique DynaDrive de 5 L, augmentant la productivité de la culture cellulaire de 27 %.

- Février 2025 : Aurora Biosynthetics a fait ses débuts en Asie-Pacifique via une alliance de fabrication d'ARN de 200 millions AUD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la dissociation cellulaire comme l'ensemble des réactifs enzymatiques et non enzymatiques conditionnés commercialement, ainsi que les instruments dédiés, qui détachent ou désagrègent des cellules viables à partir de tissus primaires ou de cultures adhérentes pour des flux de travail de recherche, de bioprocédés et de diagnostic. L'évaluation suit les dépenses transitant par les catalogues fournisseurs et les achats institutionnels, et non les tampons fabriqués en laboratoire ou la verrerie générique.

Exclusion du périmètre : le matériel d'analyse unicellulaire et les milieux de culture basaux sont hors périmètre, sauf s'ils sont fournis en bundle avec des kits de dissociation.

Aperçu de la segmentation

- Par produit

- Produits de dissociation enzymatique

- Collagénase

- Trypsine

- Papaïne

- Dispase

- Élastase et hyaluronidase

- Produits de dissociation non enzymatique

- Agents chélateurs

- Solutions recombinantes sans enzyme (Accutase, TrypLE)

- Kits de dissociation mécanique et filtres

- Instruments et accessoires

- Dissociateurs tissulaires automatisés

- Dispositifs de dissociation microfluidiques

- Filtres cellulaires et unités de filtration

- Accessoires consommables (tubes, rotors)

- Produits de dissociation enzymatique

- Par tissu

- Tissu conjonctif

- Tissu épithélial

- Tissu musculaire

- Tissu nerveux

- Échantillons tumoraux et d'organoïdes

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts de recherche et académiques

- Organisations de recherche sous contrat

- Hôpitaux et laboratoires de diagnostic

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier la demande à partir de sources ouvertes telles que les journaux de subventions NIH RePORTER, les référencements FDA 510(k), les données commerciales Eurostat HS 382219, les comptages d'essais cliniques PubMed et les dépenses de R&D de la Banque mondiale. Les rapports 10-K des entreprises, les présentations aux investisseurs, les grands appels d'offres et la presse de référence ont élargi la base de preuves. Les sources payantes de D&B Hoovers et Dow Jones Factiva nous ont aidés à réconcilier les revenus des fournisseurs et les empreintes d'expédition. De nombreuses autres sources publiques et par abonnement ont également été consultées pour vérifier les faits.

Un balayage complémentaire a normalisé les prix historiques et les devises afin d'aligner les séries régionales avant la modélisation.

Recherche primaire

Des entretiens structurés et de courtes enquêtes auprès de scientifiques de paillasse, de responsables des achats et de distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de clarifier les tailles de flacons, les cadences mensuelles et les plages de remises, permettant ainsi aux analystes de Mordor de combler les lacunes que les documents seuls ne pouvaient pas résoudre.

Dimensionnement du marché et prévisions

Selon Mordor Intelligence, le modèle commence par une reconstruction descendante des dépenses mondiales qui fusionne les flux commerciaux HS, les revenus déclarés des fournisseurs et les volumes actifs d'essais en oncologie. Les résultats sont ensuite testés par des vérifications ascendantes sélectives — prix de vente moyen multiplié par le débit de laboratoire issu des entretiens — afin d'affiner les totaux. Des variables clés telles que la pénétration enzyme/chélateur, l'adoption de l'omique unicellulaire, les démarrages d'essais, la taille des lots de bioprocédés et l'inflation des prix des réactifs déterminent les variations annuelles. Une régression multivariée, appuyée par une analyse de scénarios, prolonge les perspectives jusqu'en 2030, tandis que les coefficients de canal comblent les lacunes des petits fournisseurs privés.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance et de plausibilité, une révision par les pairs à deux niveaux, et des déclencheurs de recontact en cas d'anomalies persistantes. Les rapports sont actualisés annuellement ; les événements significatifs donnent lieu à des mises à jour intermédiaires, et un analyste réexécute les indicateurs clés juste avant la livraison.

Pourquoi notre référence en matière de dissociation cellulaire mérite confiance

Les estimations publiées divergent souvent car chaque éditeur sélectionne son propre panier de produits, sa combinaison géographique et ses leviers de croissance. Les principaux facteurs d'écart comprennent le regroupement des consommables de préparation unicellulaire dans les totaux, des multiplicateurs agressifs liés à l'optimisme autour de la thérapie cellulaire, et des cycles d'actualisation qui ne tiennent pas compte de la récente normalisation des prix des réactifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,61 Md USD (2025) | Mordor Intelligence | - |

| 0,355 Md USD (2023) | Global Consultancy A | Exclut les instruments, utilise la base de devises de 2022 |

| 0,462 Md USD (2025) | Trade Journal B | S'appuie uniquement sur des enquêtes d'expédition, géographie limitée |

| 0,282 Md USD (2021) | Industry Association C | Comptage conservateur des essais, aucun facteur d'inflation des prix |

La comparaison montre que la sélection rigoureuse du périmètre, l'actualisation annuelle et la double validation de Mordor offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables observables et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la dissociation cellulaire en 2026 et quelles sont ses perspectives de croissance ?

Le marché de la dissociation cellulaire est évalué à 0,7 milliard USD en 2026 et devrait atteindre 1,41 milliard USD d'ici 2031, progressant à un TCAC de 14,96 % durant la période de prévision (2026-2031).

Quelle catégorie de produit domine le marché de la dissociation cellulaire ?

Les réactifs enzymatiques dominent, représentant 58,21 % de la part du marché de la dissociation cellulaire en 2025, principalement en raison de leur efficacité bien établie dans une large gamme de tissus.

Qu'est-ce qui stimule la croissance rapide des solutions de dissociation non enzymatiques ?

Les produits non enzymatiques croissent à un TCAC de 17,08 % car les flux de travail de génomique unicellulaire et d'immunophénotypage exigent des méthodes plus douces qui préservent les marqueurs de surface et la fidélité de l'expression génique.

Pourquoi les CRO émergent-ils comme le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les CRO affichent un TCAC de 17,85 % car les entreprises pharmaceutiques externalisent le développement de procédés complexes de thérapie cellulaire et la fabrication à des partenaires spécialisés disposant de capacités dédiées.

Quelle région affiche la croissance la plus élevée, et pourquoi ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,21 % jusqu'en 2031, soutenue par des investissements gouvernementaux de plusieurs milliards de dollars, des pipelines d'essais cliniques en expansion et une infrastructure de fabrication à coûts avantageux.

Quels sont les principaux freins susceptibles de ralentir l'expansion du marché ?

Les coûts en capital élevés pour l'automatisation avancée et le défi de la standardisation des protocoles entre des sources tissulaires variables peuvent réduire respectivement jusqu'à 2,1 % et 1,8 % le TCAC prévu.

Dernière mise à jour de la page le: