Taille et part du marché des cellules tumorales circulantes (CTC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.69 Milliards de dollars |

| Taille du Marché (2031) | 28.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules tumorales circulantes (CTC) par Mordor Intelligence

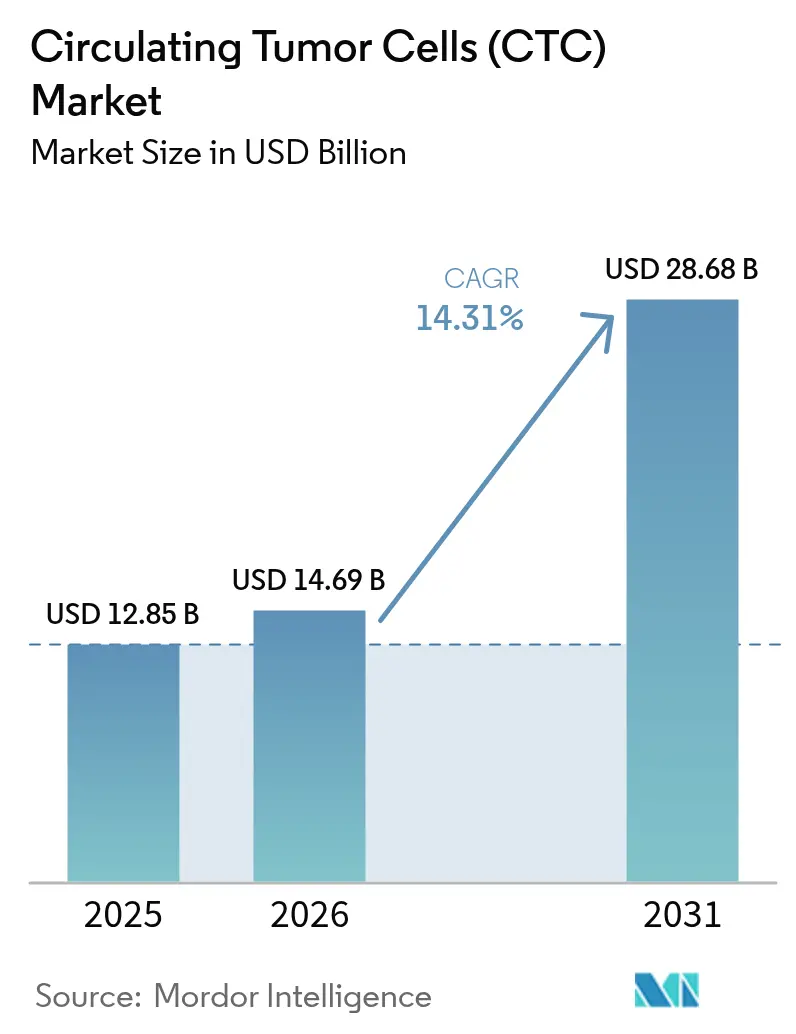

La taille du marché des cellules tumorales circulantes était évaluée à 12,85 milliards USD en 2025 et devrait croître de 14,69 milliards USD en 2026 pour atteindre 28,68 milliards USD d'ici 2031, à un CAGR de 14,31 % au cours de la période de prévision (2026-2031).

La demande augmente à mesure que les oncologistes délaissent les biopsies tissulaires invasives au profit d'outils de biopsie liquide en temps réel qui capturent l'hétérogénéité tumorale, tracent les schémas de résistance et guident des changements thérapeutiques rapides. L'élan se construit autour des plateformes microfluidiques qui assurent des rendements de capture cellulaire plus élevés sans compromettre la viabilité, tandis que l'analyse d'images par intelligence artificielle accélère l'interprétation et améliore la précision. L'Asie-Pacifique enregistre la tendance à la hausse la plus forte en raison de l'augmentation de l'incidence du cancer, des programmes de dépistage public et du financement par capital-risque qui raccourcissent les cycles d'adoption technologique. Les responsables stratégiques privilégient les alliances avec les commanditaires pharmaceutiques afin que les tests de CTC deviennent des diagnostics compagnons intégrés, créant une demande durable en réactifs et ancrant le marché des cellules tumorales circulantes au sein des réseaux hospitaliers.

Principaux enseignements du rapport

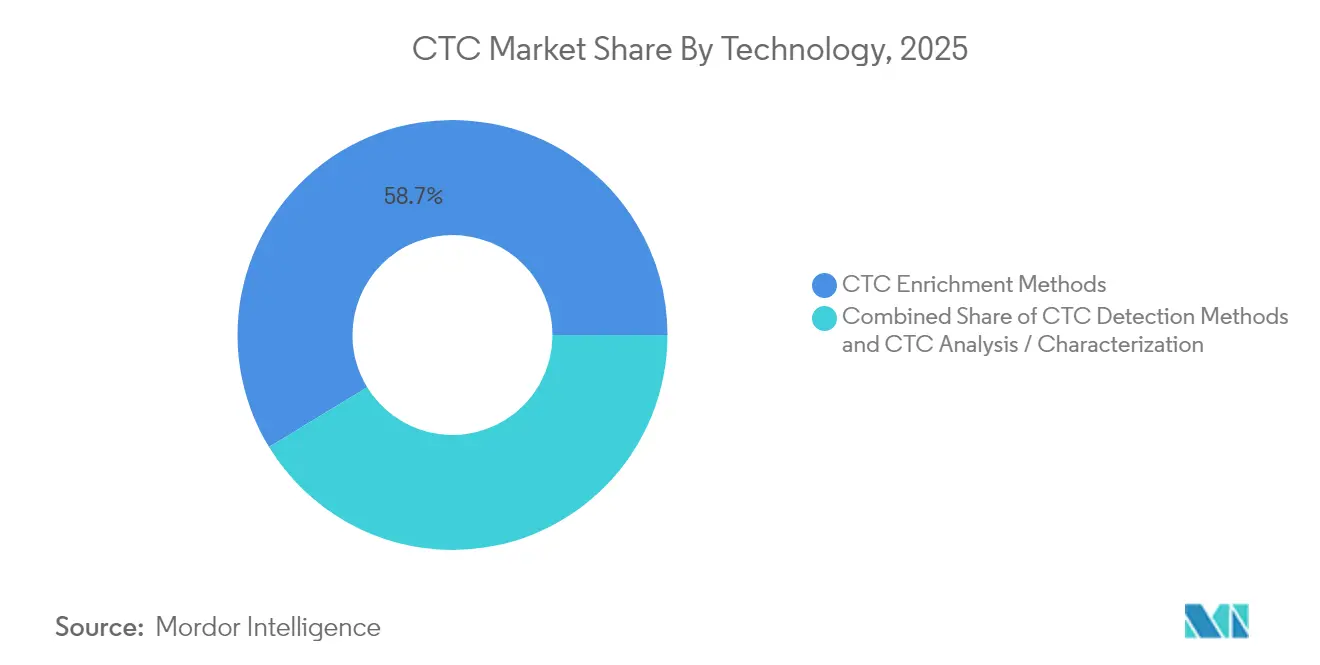

- Par technologie, les méthodes de détection et d'enrichissement ont représenté 58,73 % de la part de marché des cellules tumorales circulantes en 2025, tandis que le segment analyse/caractérisation progressera à un CAGR de 16,68 % jusqu'en 2031.

- Par catégorie de produit, les kits et réactifs ont représenté 62,98 % de la taille du marché des cellules tumorales circulantes en 2025 ; les logiciels et services affichent le CAGR le plus élevé à 15,63 % jusqu'en 2031.

- Par spécimen, le sang a généré 59,88 % des revenus du marché des cellules tumorales circulantes en 2025, et les tests sur moelle osseuse devraient croître à un CAGR de 19,02 % durant 2026-2031.

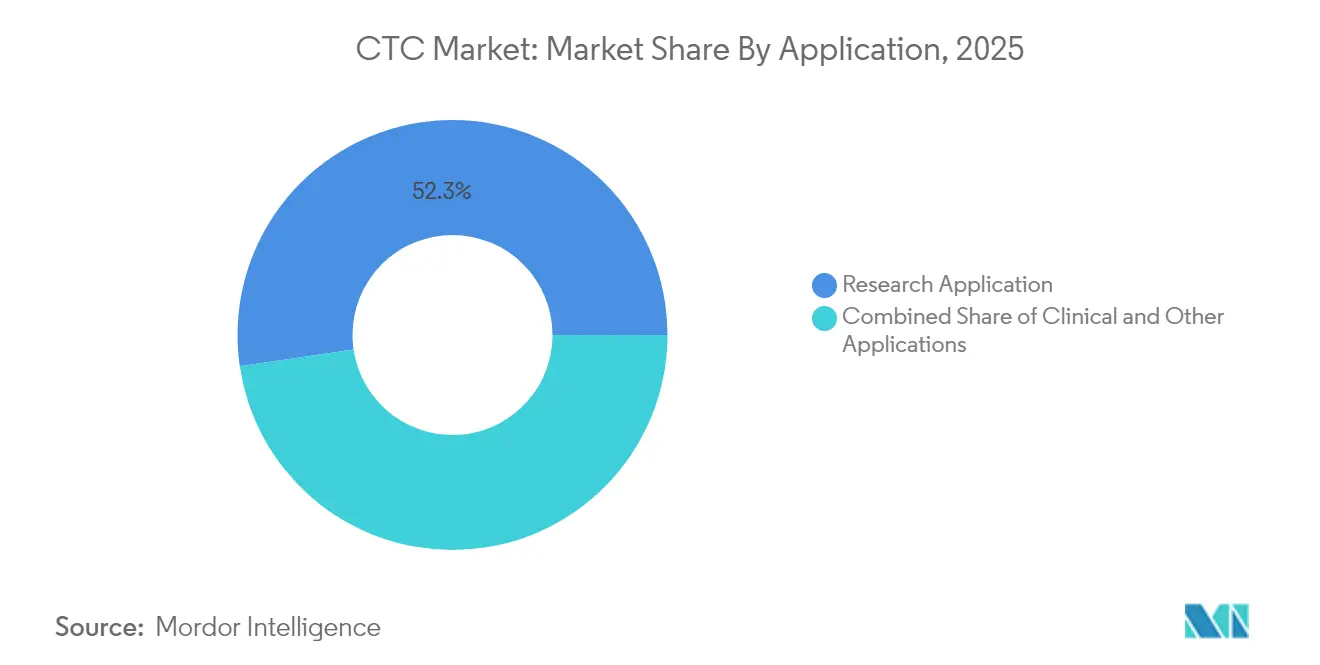

- Par application, l'usage en recherche a représenté 52,32 % de la part de marché des cellules tumorales circulantes en 2025, tandis que les tests cliniques pour la surveillance thérapeutique progressent à un CAGR de 17,14 % sur la période de prévision.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 38,64 % de la part de marché des cellules tumorales circulantes en 2025, tandis que les sociétés biopharmaceutiques devraient progresser à un CAGR de 18,39 % jusqu'en 2031.

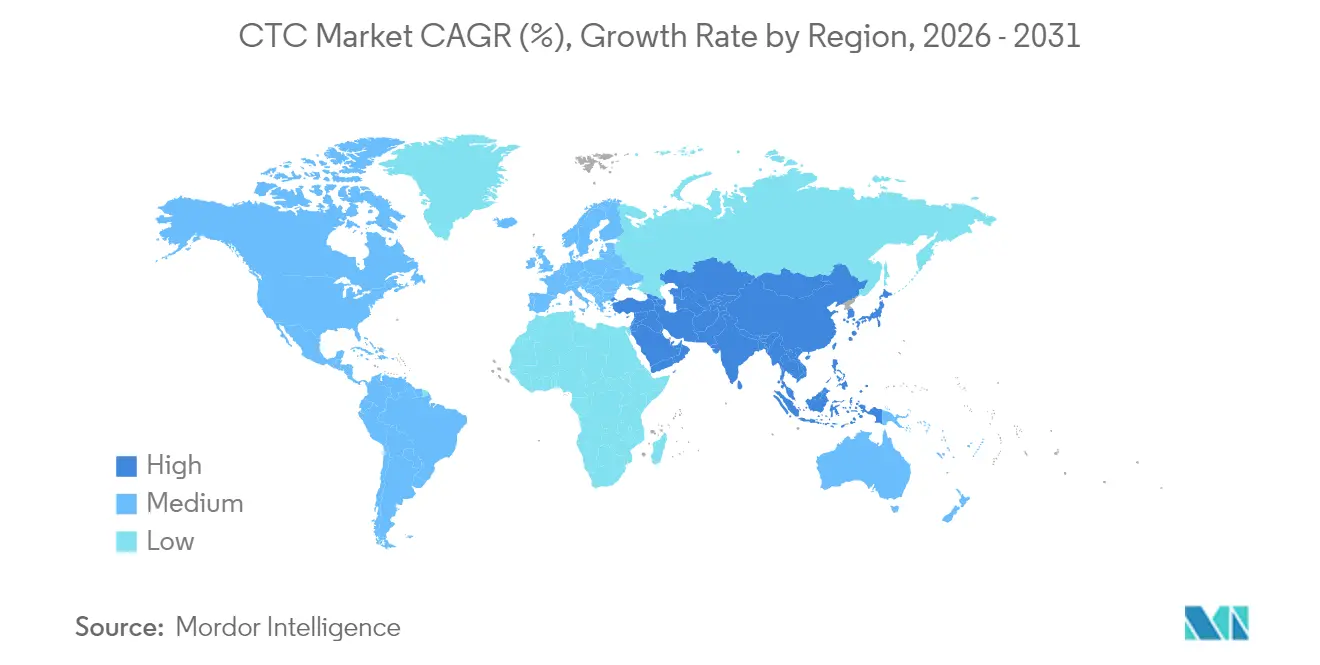

- Par géographie, l'Amérique du Nord a conservé 43,92 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 15,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cellules tumorales circulantes (CTC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du cancer | +3.50% | Mondial avec un effet fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de médecine de précision et de diagnostics compagnons | +2.80% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Améliorations technologiques dans l'isolation et la détection des CTC | +2.40% | Amérique du Nord, Europe, Chine, Japon | Court terme (≤ 2 ans) |

| Expansion du capital-risque et du financement public | +2.20% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Puces microfluidiques à intelligence artificielle et séquençage multi-omique unicellulaire | +1.80% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer

L'incidence du cancer devrait augmenter de 76,6 % et les décès de 89,7 % d'ici 2050, le fardeau étant le plus aigu dans les régions en développement où les ratios mortalité/incidence peuvent être 2,5 fois plus élevés[1]Bizuayehu HM et al., "Disparités mondiales du cancer et son fardeau projeté en 2050," JAMA Network Open, jamanetworkopen.com. Les États-Unis anticipent 2,04 millions de nouveaux cas et 618 120 décès en 2025[2]Rebecca L. Siegel et al., "Statistiques sur le cancer, 2025," CA A Cancer Journal for Clinicians, acsjournals.onlinelibrary.wiley.com. Cette tendance favorise l'adoption de tests de CTC qui fournissent des alertes précoces et suivent l'efficacité thérapeutique plus rapidement que l'imagerie périodique. Les hôpitaux et les centres ambulatoires intègrent ces tests dans les calendriers de suivi de routine, stimulant les revenus récurrents sur le marché des cellules tumorales circulantes.

Demande croissante de médecine de précision et de diagnostics compagnons

La FDA répertorie plus de 60 diagnostics compagnons homologués, dont beaucoup intègrent des marqueurs de biopsie liquide. UnitedHealthcare rembourse désormais les tests de CTC lorsque le prélèvement tissulaire n'est pas réalisable. Les cliniciens valorisent les cellules intactes car elles révèlent des caractéristiques phénotypiques et génotypiques qui guident la sélection thérapeutique à chaque cycle de traitement, renforçant la pertinence des plateformes sur le marché des cellules tumorales circulantes.

Améliorations technologiques dans l'isolation et la détection des CTC

La LP CTC-iChip atteint 86,1 % d'efficacité de capture et 99,96 % de déplétion des globules blancs tout en traitant jusqu'à 5 L de sang[3]Nature Publishing Group, "Filtre cellulaire microfluidique rapide et efficace pour l'isolation des CTC," nature.com. Un dispositif à réseau de prismes triangulaires atteint 94,8 % d'efficacité et une élimination à quatre logarithmes des globules blancs à grande échelle. Les systèmes biolaser à apprentissage profond offrent 94,3 % de sensibilité et 99,9 % de spécificité sans marqueurs antigéniques, élargissant l'utilisation à des types de tumeurs hétérogènes. Ces innovations sous-tendent les flux de travail de nouvelle génération et accélèrent la croissance au sein du marché des cellules tumorales circulantes.

Expansion du capital-risque et du financement public

Des injections de capitaux record en 2024 ont soutenu plusieurs start-ups spécialisées dans les CTC, accélérant les pipelines de produits et les soumissions réglementaires. Le programme RAISe+ de Hong Kong a financé une plateforme microfluidique de CTC désormais déployée dans plus de 50 hôpitaux continentaux[4]City University of Hong Kong, "Des chercheurs développent une plateforme innovante de biodétection pour le dépistage précoce du cancer," cityu.edu.hk. Aux États-Unis, les subventions du National Cancer Institute soutiennent les modules de CTC dans l'essai de précision MyeloMATCH. L'élan du financement donne aux innovateurs les ressources nécessaires pour affiner la chimie de capture, l'analyse par apprentissage automatique et les rapports basés sur le cloud, renforçant le marché des cellules tumorales circulantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique |

|---|---|---|

| Coût élevé des instruments et consommables de CTC | -2.20% | Mondial, avec l'impact le plus fort dans les régions en développement |

| Complexité technique et manque de standardisation | -1.80% | Mondial, avec un impact variable selon l'infrastructure de santé |

| Menace concurrentielle de l'ADN tumoral circulant et d'autres analytes de biopsie liquide | -1.60% | Amérique du Nord, Europe |

| Sensibilisation limitée et main-d'œuvre qualifiée insuffisante dans les marchés émergents | -1.30% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud |

| Source: Mordor Intelligence | ||

Coût élevé des instruments et consommables de CTC

Les investissements en capital pour les plateformes automatisées se situent entre 250 000 et 500 000 USD et les packs de réactifs dépassent souvent 1 000 USD par test. Ces dépenses excèdent les plafonds budgétaires de nombreux hôpitaux publics, retardant l'adoption. Les fournisseurs combattent le choc des prix avec des contrats de location et des modèles de location de réactifs, mais l'obstacle économique persiste et pèse sur l'adoption à court terme sur le marché des cellules tumorales circulantes.

Complexité technique et manque de standardisation

Les flux de travail couvrent le prélèvement d'échantillons, l'enrichissement, l'énumération et les lectures moléculaires, tous régis par des protocoles différents. Des procédures opérationnelles standard incohérentes créent une variabilité inter-laboratoires et compliquent les approbations réglementaires. Les exigences en matière de formation restent élevées et le personnel qualifié est rare dans de nombreux marchés en croissance. Les initiatives d'harmonisation se poursuivent, mais la complexité freine encore la vitesse d'adoption sur le marché des cellules tumorales circulantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'analyse/caractérisation ouvre la voie aux perspectives de nouvelle génération

Les systèmes de détection et d'enrichissement ont généré 58,73 % des revenus du marché des cellules tumorales circulantes en 2025. Ces plateformes constituent l'épine dorsale de chaque flux de travail car elles séparent les rares cellules tumorales de milliards de cellules sanguines. La taille du marché des cellules tumorales circulantes pour les technologies de détection est appelée à augmenter régulièrement à mesure que les conceptions de puces microfluidiques capturent des cellules intactes avec une viabilité plus élevée. La nouvelle microfiltration par transfert laser induit vers l'avant atteint 88 % de capture avec 81,3 % de viabilité, soutenant les études de séquençage unicellulaire.

Le segment analyse/caractérisation connaît la croissance la plus rapide à un CAGR de 16,68 % jusqu'en 2031. Les avancées dans le domaine de la multi-omique unicellulaire permettent le profilage simultané de l'ADN, de l'ARN et des protéines dans des CTC individuelles, révélant des facteurs de résistance que les biopsies tissulaires peuvent négliger. Les classificateurs d'images par intelligence artificielle raccourcissent les délais d'exécution et réduisent les erreurs de révision manuelle, rendant l'analyse avancée accessible aux laboratoires communautaires. Ensemble, ces capacités approfondissent la proposition de valeur clinique et maintiennent une tarification premium sur le marché des cellules tumorales circulantes.

Par produit : les logiciels et services gagnent en dynamisme

Les kits et réactifs ont représenté 62,98 % des revenus du marché des cellules tumorales circulantes en 2025, car chaque test nécessite des cocktails d'anticorps à usage unique, des billes magnétiques et des colorants de marquage. Les fabricants lancent des ensembles de réactifs ciblant les marqueurs de transition épithélio-mésenchymateuse, ce qui élargit l'utilité dans les maladies métastatiques.

Les logiciels et services progressent le plus rapidement à un CAGR de 15,63 % jusqu'en 2031. Les plateformes cloud hébergent des bibliothèques d'images sécurisées, des modèles d'apprentissage automatique et des tableaux de bord de rapports automatisés. Les groupes académiques partagent des images de cellules annotées pour affiner les algorithmes, ce qui améliore la sensibilité dans les échantillons à faible signal. Les analyses par abonnement créent de nouvelles couches de revenus et renforcent la fidélisation des clients sur le marché des cellules tumorales circulantes.

Par spécimen : la moelle osseuse présente un fort potentiel

Les spécimens sanguins restent le choix pour 59,88 % de tous les tests en 2025 car la phlébotomie est routinière et le remboursement est établi. Les billes immunomagnétiques améliorées et les filtres basés sur la taille poussent la pureté au-delà des références précédentes, ce qui maintient la demande élevée.

La moelle osseuse offre une sensibilité améliorée dans les tumeurs hématologiques et les métastases à un stade précoce. Sa part sur le marché des cellules tumorales circulantes s'accélère à un CAGR de 19,02 %. Les oncologistes acceptent l'aspiration plus invasive lorsqu'ils ont besoin d'une puissance de détection maximale, notamment lors de la surveillance de la maladie résiduelle minimale. Des programmes pilotes confirment que les comptages de CTC dans la moelle osseuse sont corrélés au risque de rechute et guident l'escalade du traitement adjuvant.

Par application : l'usage clinique gagne des parts

Les projets de recherche ont représenté 52,32 % de la part de marché des cellules tumorales circulantes en 2025. Les subventions et les partenariats pharmaceutiques alimentent les volumes d'études en biologie des métastases, découverte de biomarqueurs et modélisation de la réponse aux médicaments. Les programmes de biopsie liquide multi-analytes combinent les CTC avec l'ADN tumoral circulant et les vésicules extracellulaires pour cartographier l'évolution tumorale de manière plus complète.

Les applications cliniques affichent le CAGR le plus fort à 17,14 % car la surveillance en temps réel soutient des ajustements thérapeutiques plus rapides. Des études sur le cancer du sein et de la prostate montrent qu'une augmentation double des comptages de CTC après le premier cycle prédit une survie sans progression plus courte, ce qui déclenche des changements précoces de schéma thérapeutique. L'accumulation de preuves favorise l'inclusion dans les recommandations et élargit le remboursement, étendant le marché des cellules tumorales circulantes à l'oncologie communautaire.

Par utilisateur final : la demande biopharmaceutique est en forte hausse

Les hôpitaux et cliniques ont représenté 38,64 % des revenus en 2025, les grands centres de cancérologie déployant des plateformes internes pour la sélection des traitements et la surveillance des récidives. La couverture d'assurance élargie pour des indications spécifiques renforce les prescriptions de routine.

Les sociétés biopharmaceutiques progressent à un CAGR de 18,39 %. Les commanditaires d'essais récoltent des CTC pour la stratification des patients, les critères d'évaluation pharmacodynamiques et les études sur le mécanisme d'action. Le marché des cellules tumorales circulantes bénéficie de ces contrats car chaque sujet inscrit nécessite des tests en série qui stimulent la consommation de réactifs. Les partenariats entre fabricants de kits et développeurs de médicaments accélèrent également les approbations de diagnostics compagnons.

Analyse géographique

L'Amérique du Nord a représenté 43,92 % des revenus du marché des cellules tumorales circulantes en 2025. La région bénéficie de centres d'oncologie sophistiqués, de cadres de remboursement solides et d'un financement de recherche étendu. La FDA élargit continuellement sa liste de diagnostics compagnons, ce qui incite les hôpitaux à adopter ces technologies. L'augmentation de l'incidence du cancer, projetée à deux millions de nouveaux cas aux États-Unis en 2025, assure un volume de tests constant. Le Canada affiche des tendances parallèles avec des programmes provinciaux pilotant le remboursement de la biopsie liquide pour compenser les coûts d'imagerie.

L'Europe se classe en deuxième position. Des réseaux de recherche tels que la Société européenne de biopsie liquide coordonnent la standardisation des protocoles et les tests de compétence en Allemagne, en France et au Royaume-Uni. Ces pays accueillent des consortiums public-privé qui évaluent les comptages de CTC parallèlement aux données radiologiques pour affiner les critères de réponse. Les ministères de la santé d'Europe de l'Est modernisent les services d'oncologie et importent de plus en plus d'analyseurs de CTC clés en main, ce qui augmente les revenus régionaux sur le marché des cellules tumorales circulantes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 15,82 % jusqu'en 2031. La Chine oriente les capitaux publics et privés vers la fabrication microfluidique, ce qui réduit le coût des plateformes pour les hôpitaux nationaux. Le système microfluidique de la City University of Hong Kong s'est déjà répandu dans cinquante hôpitaux et inspire de nouveaux déploiements provinciaux. Le Japon et la Corée du Sud intègrent des puces centrifuges continues dans les centres nationaux de cancérologie, tandis que les laboratoires privés indiens investissent dans des modèles de location de réactifs pour élargir l'accès. Les mandats de dépistage gouvernementaux et la taille de la population amplifient le potentiel de croissance sur le marché des cellules tumorales circulantes.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des opportunités émergentes. L'Arabie saoudite et les Émirats arabes unis construisent des instituts spécialisés en cancérologie équipés de suites de CTC dans le cadre de stratégies nationales de santé. Le Brésil ajoute des modules de biopsie liquide aux principaux hôpitaux d'oncologie de São Paulo et de Rio de Janeiro. Les programmes d'aide internationale regroupent des analyseurs de CTC compacts avec des ateliers de formation pour améliorer l'équité diagnostique et poser les bases d'une expansion à plus long terme.

Paysage concurrentiel

Le marché des cellules tumorales circulantes est modérément concentré. Les principaux fournisseurs — Menarini Silicon Biosystems, QIAGEN, Bio-Techne, Thermo Fisher Scientific et Precision for Medicine — dominent l'activité du secteur. QIAGEN complète la suite d'isolation AdnaTest avec des panels RT-PCR multiplex qui détectent des mutations exploitables dans le même flux de travail, étendant la valeur pour les programmes d'oncologie de précision. Bio-Techne associe des tests d'exosomes à des cartouches de CTC pour offrir aux cliniciens une solution multi-analytes. Thermo Fisher s'associe au National Cancer Institute pour intégrer des modules de CTC dans l'essai parapluie de précision MyeloMATCH, créant des données de validation en conditions réelles et renforçant la crédibilité. Precision for Medicine développe des services de laboratoire de référence pour les clients pharmaceutiques qui préfèrent l'externalisation des tests.

Les innovateurs émergents introduisent des surfaces de capture différenciées, des puces à focalisation par ondes acoustiques et des substrats nanostructurés qui poussent le rendement et la pureté au-delà des niveaux des acteurs établis. ANGLE a obtenu l'autorisation de la FDA pour le système Parsortix dans le cancer du sein métastatique et commercialise le dispositif pour la récolte de CTC intactes adaptée à la culture en aval. Sysmex Inostics déploie la PCR numérique pour profiler des cellules individuelles collectées avec des puces microfluidiques, construisant une niche dans le suivi ultra-sensible des mutations.

Les fournisseurs d'intelligence artificielle proposent désormais des modules logiciels complémentaires qui se connectent aux stations d'imagerie existantes et réduisent le temps de révision manuelle de 60 %. À mesure que les prix des équipements en capital baissent, les fournisseurs misent sur l'expansion du catalogue de réactifs pour préserver les marges. Les contrats de service combinant l'analyse cloud, la maintenance des instruments et les mises à jour logicielles continues aident à fidéliser les clients et à stabiliser les flux de revenus sur le marché des cellules tumorales circulantes.

Leaders du secteur des cellules tumorales circulantes (CTC)

Menarini Silicon Biosystems

QIAGEN

Bio-Techne

Thermo Fisher Scientific Inc.

Precision for Medicine (ApoCell)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Menarini Silicon Biosystems a lancé une plateforme CellSearch améliorée avec une analyse d'images par intelligence artificielle intégrée qui augmente la sensibilité de 35 % et réduit le temps de traitement de 40 %.

- Février 2025 : Thermo Fisher Scientific et le National Cancer Institute ont élargi l'essai parapluie MyeloMATCH pour inclure un profilage complet des CTC pour les cancers myéloïdes.

- Janvier 2025 : ANGLE a annoncé l'achèvement d'une étude multicentrique confirmant une capture plus large du phénotype des CTC avec le système Parsortix PC1 dans le cancer du sein métastatique.

- Novembre 2024 : La City University of Hong Kong a annoncé le déploiement commercial de sa plateforme microfluidique de CTC dans plus de 50 hôpitaux continentaux financés par le programme d'innovation RAISe+.

- Mars 2024 : Bio-Rad Laboratories a lancé des anticorps validés pour l'énumération de cellules rares sur son système d'isolation cellulaire Genesis, améliorant la précision du marquage des CTC pour les études sur l'hétérogénéité tumorale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des cellules tumorales circulantes (CTC) comme le chiffre d'affaires mondial généré par les instruments, les consommables et les logiciels permettant d'enrichir, de détecter et de caractériser les cellules tumorales viables circulant dans le sang ou la lymphe, dans des contextes cliniques et de recherche. L'étude suit la valeur en USD pour les produits vendus aux hôpitaux, aux laboratoires de diagnostic, aux instituts de recherche et aux entreprises biopharmaceutiques dans 17 pays entre 2020 et 2030.

Exclusion du périmètre : les analyses limitées aux acides nucléiques libres circulants ou aux marqueurs exosomaux sont hors du périmètre de ce marché.

Aperçu de la segmentation

- Par technologie

- Méthodes d'enrichissement des CTC

- Enrichissement positif

- Enrichissement négatif

- Isolation basée sur la taille

- Séparation basée sur la densité

- Séparation immunomagnétique

- Basée sur puce microfluidique

- Autres méthodes d'enrichissement

- Méthodes de détection des CTC

- Technologie immunocytochimique

- Technologie moléculaire basée sur l'ARN

- Technologie basée sur l'imagerie

- Technologie basée sur la PCR

- Technologie basée sur la SERS

- Autres méthodes de détection

- Analyse/caractérisation des CTC

- Séquençage unicellulaire

- Analyse de l'expression des protéines

- Profilage épigénétique

- Méthodes d'enrichissement des CTC

- Par produit

- Kits et réactifs

- Instruments et dispositifs

- Tubes de collecte de sang

- Logiciels et services

- Par spécimen

- Sang

- Moelle osseuse

- Autres fluides corporels (liquide céphalorachidien, urine)

- Par application

- Clinique

- Dépistage précoce du cancer

- Biomarqueurs pronostiques et prédictifs

- Surveillance thérapeutique et maladie résiduelle minimale

- Recherche

- Développement de médicaments et diagnostics compagnons

- Études sur les cellules souches cancéreuses et la transition épithélio-mésenchymateuse

- Autres applications

- Clinique

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts de recherche et académiques

- Sociétés biopharmaceutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons corroboré les résultats secondaires par des entretiens structurés avec des oncologues, des anatomopathologistes moléculaires, des responsables des achats de laboratoire et des chercheurs spécialisés en biopsie liquide en Amérique du Nord, en Europe et dans les principaux pôles d'Asie-Pacifique. Leurs éclairages ont affiné les hypothèses de pénétration, les taux d'utilisation des kits et les fourchettes de prix réalistes avant le verrouillage de notre référence 2025.

Recherche documentaire

Nos analystes ont d'abord cartographié le bassin adressable à l'aide d'ancres publiques telles que les fichiers d'incidence du cancer GLOBOCAN de l'OMS, le portail SEER du National Cancer Institute, les autorisations de dispositifs 510(k) de la FDA américaine, les bases de données de marquage CE européen et les articles évalués par des pairs indexés sur PubMed. Les indices de prix et d'expédition proviennent des données douanières de Volza, des tendances en matière de brevets sur Questel et des données financières des entreprises via D&B Hoovers, ce qui a permis de clarifier les prix de vente moyens et les empreintes des technologies émergentes.

Nous avons ensuite intégré les présentations aux investisseurs, les dépôts 10-K, les registres d'essais cliniques et la presse oncologique de référence afin de vérifier la dynamique réglementaire et les signaux d'adoption du pipeline. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie l'incidence nationale du cancer, les ratios de stadification éligibles et les taux d'adoption de la biopsie liquide pour estimer la demande. Nous équilibrons ensuite ce total avec des vérifications ascendantes sélectives — volumes de kits échantillonnés multipliés par les ASP mixtes des principaux fournisseurs — afin d'affiner les totaux. Les principales variables du modèle comprennent les nouveaux cas de tumeurs solides, le nombre moyen de tests par patient, l'érosion des prix des réactifs, les cycles de remplacement des instruments et les évolutions du remboursement. Une régression multivariée, appuyée par la croissance historique des installations et les tendances de financement, sous-tend les prévisions, tandis que l'analyse de scénarios capture les impacts des thérapies innovantes. Les lacunes de données dans les consolidations fournisseurs sont comblées par des entretiens avec les canaux régionaux et des hypothèses validées par des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques d'expédition indépendantes, et toute anomalie déclenche une reprise de contact avec l'analyste. Les rapports sont actualisés chaque année, et des révisions intermédiaires sont effectuées dès que des approbations réglementaires ou des opérations de fusion-acquisition significatives modifient les références. Un audit ponctuel final précède la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de marché des cellules tumorales circulantes (CTC) de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des périmètres technologiques, des références de prix et des cadences d'actualisation différents, alors que les décideurs ont besoin d'un point de départ fiable unique.

Des lacunes majeures apparaissent lorsque les modèles ignorent les plateformes microfluidiques ou indépendantes des épitopes, appliquent des majorations d'ASP forfaitaires ou extrapolent des courbes de croissance pré-COVID sans nouvelles données de financement. C'est là que Mordor Intelligence se différencie, car nos analystes intègrent des signaux de financement en oncologie en temps réel et des métriques d'adoption de la biopsie liquide multi-géographies.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,85 Md USD (2025) | Mordor Intelligence | |

| 12,62 Md USD (2024) | Global Consultancy A | Périmètre technologique plus étroit et référence vieille d'un an |

| 12,99 Md USD (2024) | Industry Research B | Exclut plusieurs marchés d'Asie-Pacifique et interpole la croissance à partir d'essais limités |

La comparaison montre qu'une fois le périmètre et le calendrier normalisés, les chiffres convergent, soulignant comment notre approche rigoureuse et riche en sources fournit aux dirigeants une référence équilibrée et transparente, prête à être utilisée à des fins stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des cellules tumorales circulantes et à quel rythme croît-il ?

Il s'élève à 14,69 milliards USD en 2026 et devrait atteindre 28,68 milliards USD d'ici 2031, reflétant un CAGR de 14,31 %.

Quel segment technologique connaît la croissance la plus rapide sur le marché des cellules tumorales circulantes ?

Le segment analyse/caractérisation croît à un CAGR de 16,68 % grâce aux avancées dans la multi-omique unicellulaire et l'analyse pilotée par intelligence artificielle.

Pourquoi les tests de CTC sur moelle osseuse suscitent-ils un intérêt croissant ?

La moelle osseuse produit des concentrations plus élevées de cellules tumorales, améliorant la sensibilité pour la surveillance des maladies à un stade précoce ou de la maladie résiduelle minimale et générant un CAGR de 19,02 %.

Comment les tests de CTC soutiennent-ils l'oncologie de précision ?

Ils fournissent des données en temps réel sur des cellules intactes qui révèlent l'hétérogénéité tumorale et les mécanismes de résistance, permettant des ajustements thérapeutiques rapides.

Quel reste le principal obstacle à une adoption plus large des CTC ?

Les coûts élevés des plateformes et des consommables associés à des flux de travail complexes limitent l'accès dans les environnements à ressources limitées, bien que la location et l'automatisation visent à réduire cet écart.

Dernière mise à jour de la page le: