Taille et part de marché du prélèvement cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.57 Milliards de dollars |

| Taille du Marché (2031) | 13.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prélèvement cellulaire par Mordor Intelligence

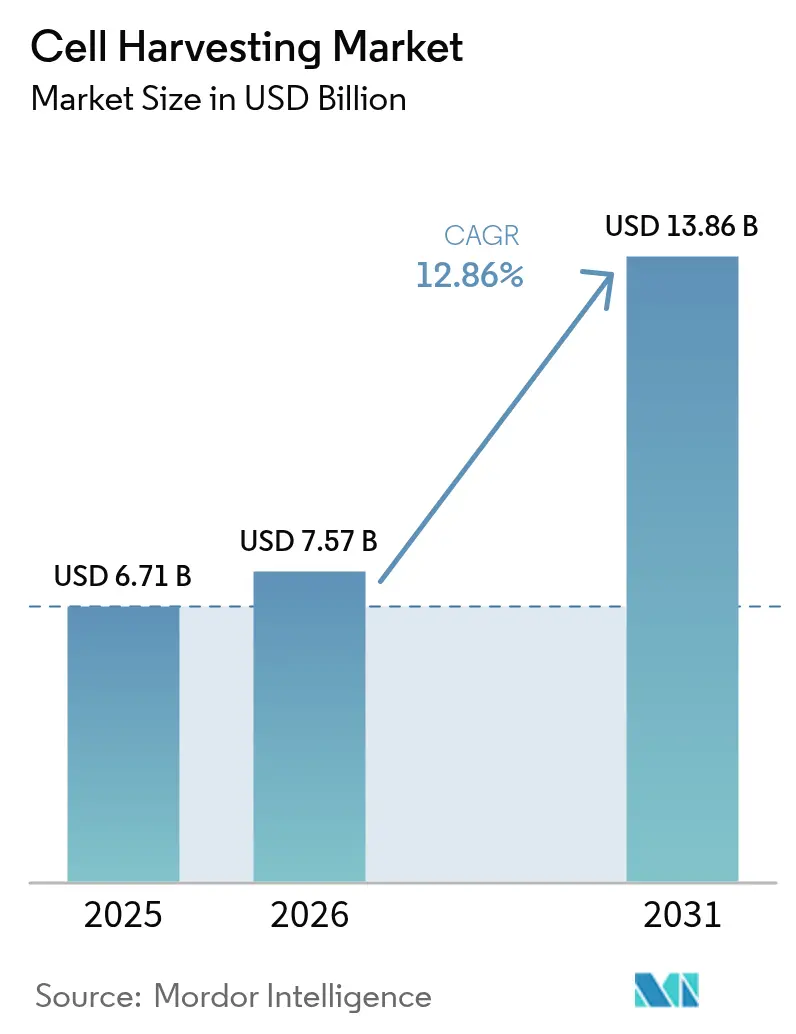

La taille du marché du prélèvement cellulaire en 2026 est estimée à 7,57 milliards USD, en progression par rapport à la valeur de 2025 de 6,71 milliards USD, avec des projections pour 2031 indiquant 13,86 milliards USD, croissant à un TCAC de 12,86 % sur la période 2026-2031. L'adoption généralisée de préleveurs avancés, fermés et automatisés qui réduisent les besoins en main-d'œuvre jusqu'à 75 % et améliorent la cohérence des lots constitue le principal catalyseur de croissance. Les financements des secteurs public et privé d'une valeur de 2,3 milliards USD au cours de la dernière décennie, les engagements réglementaires visant à approuver 10 à 20 thérapies cellulaires et géniques par an, et les investissements dans la chaîne d'approvisionnement en centres de fabrication de proximité (PoC) renforcent cette expansion. La demande des primo-adoptants en Amérique du Nord, les développements de capacités en Asie-Pacifique et l'innovation continue des plateformes combinant l'analytique par intelligence artificielle avec du matériel à usage unique créent une dynamique supplémentaire.

Principaux enseignements du rapport

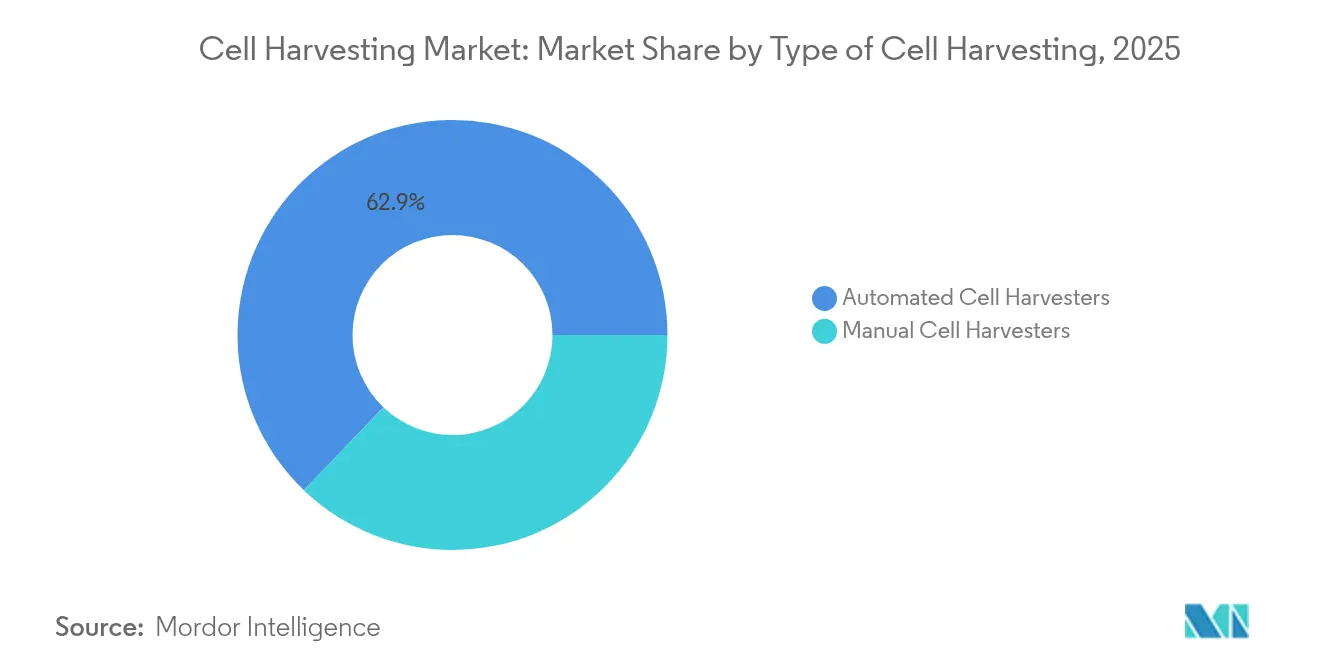

- Par type de prélèvement cellulaire, les préleveurs cellulaires automatisés détenaient une part de 62,85 % en 2025 et devraient se développer à un TCAC de 14,92 % jusqu'en 2031.

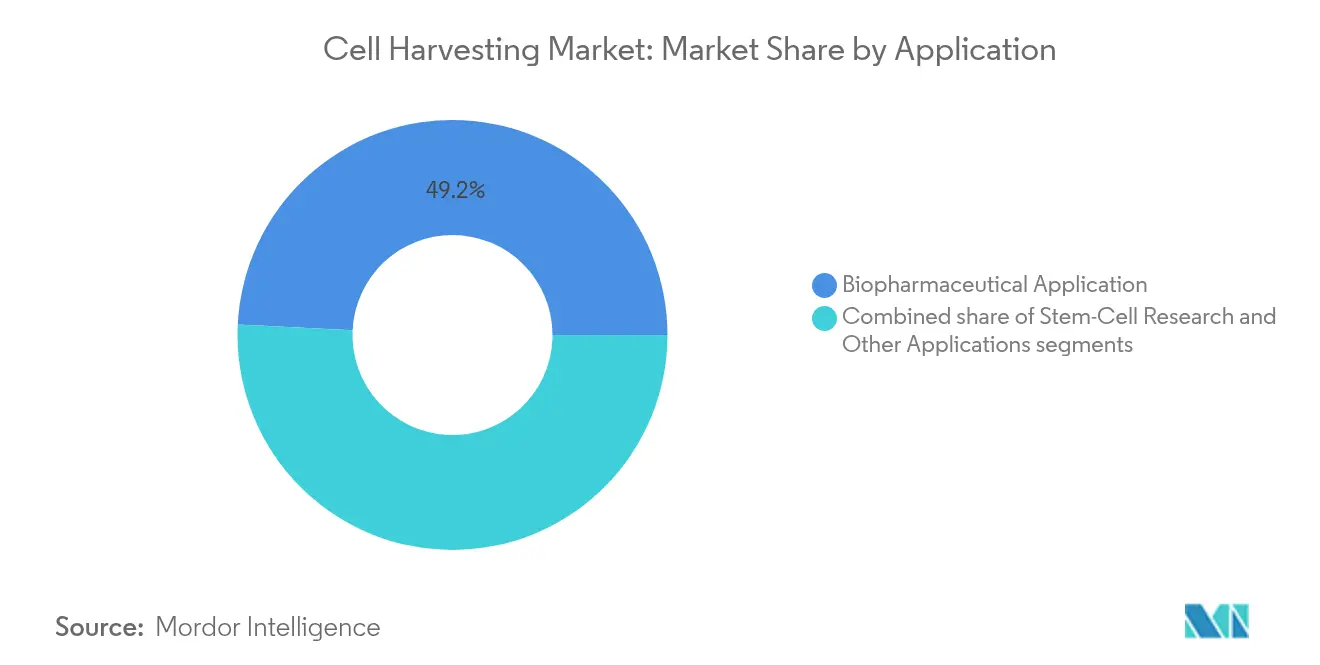

- Par application, la production biopharmaceutique représentait 49,23 % du chiffre d'affaires en 2025, tandis que la recherche sur les cellules souches devrait afficher un TCAC de 16,05 % jusqu'en 2031.

- Par utilisateur final, les entreprises de biotechnologie et biopharmaceutiques représentaient 51,84 % de la taille du marché du prélèvement cellulaire en 2025 ; les instituts de recherche devraient croître à un TCAC de 15,67 % durant la période 2026-2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,95 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,11 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du prélèvement cellulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans les thérapies cellulaires et géniques | +3.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure de fabrication biopharmaceutique | +2.8% | Mondial, Asie-Pacifique en progression | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques nécessitant des thérapies cellulaires | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement automatisé des cellules | +2.4% | Amérique du Nord et UE, adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cadres réglementaires favorables aux thérapies avancées | +1.8% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de thérapie cellulaire personnalisées et de proximité | +1.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans les thérapies cellulaires et géniques

Plus de 2,3 milliards USD en fonds propres ont afflué dans les entreprises de thérapies cellulaires et géniques au cours de la dernière décennie, soutenant plus de 1 500 études cliniques actives dans le monde[1]Journal of Translational Medicine, "Prévisions du marché mondial de la thérapie cellulaire," translational-medicine.biomedcentral.com. La FDA a autorisé huit nouvelles thérapies avancées en 2024, dont le premier produit à base de cellules stromales mésenchymateuses, Ryoncil, témoignant de la confiance des autorités réglementaires dans les produits biologiques complexes[2]Agence américaine des produits alimentaires et médicamenteux, "Documents d'orientation sur les thérapies cellulaires et géniques," fda.gov. Les grands groupes pharmaceutiques accélèrent leur montée en puissance : Bristol Myers Squibb a ouvert trois usines dédiées aux CAR-T, et AstraZeneca a dépensé 425 millions USD pour acquérir EsoBiotec afin d'accélérer ses programmes in vivo. Les afflux de capitaux raccourcissent les délais de développement et augmentent le volume de lots autologues et allogéniques nécessitant des préleveurs fiables à haut débit. Les investisseurs privilégient désormais les plateformes capables de soutenir des pipelines multiproduits, renforçant l'attrait des dispositifs de prélèvement intégrés avec des modules complémentaires.

Expansion de l'infrastructure de fabrication biopharmaceutique

L'expansion de Fujifilm Diosynth au Danemark et au Texas pour 1,6 milliard USD ajoute huit bioréacteurs de 20 000 L et des suites aval spécialisées, tandis que Lotte Biologics s'engage à hauteur de 1 milliard USD pour son campus Songdo Bio afin d'atteindre une capacité de 120 000 L d'ici 2027. Ces méga-projets créent des clusters régionaux nécessitant des préleveurs compatibles avec les lignes à usage unique et en acier inoxydable. De nombreux CDMOs fonctionnent encore à moins de 50 % de leur capacité, ce qui suscite une demande de systèmes flexibles capables de traiter de manière rentable des lots autologues à l'échelle clinique aujourd'hui et de pivoter vers des productions allogéniques à grande échelle demain. Les fournisseurs proposant une architecture de module sur châssis avec des éléments de centrifugation ou de filtration interchangeables répondent à ce déficit d'utilisation et peuvent être rapidement redéployés en fonction de l'évolution des priorités de production.

Prévalence croissante des maladies chroniques nécessitant des thérapies cellulaires

L'incidence du cancer et les pathologies hématologiques réfractaires continuent d'augmenter, élargissant le bassin de patients susceptibles de bénéficier des thérapies CAR-T et à cellules NK. Les protocoles de traitement autologue exigent un prélèvement en temps critique de cellules fonctionnelles, incitant les centres d'oncologie à déployer des postes de travail de prélèvement fermés et stériles. La croissance parallèle des applications régénératives en orthopédie et en cardiologie stimule la demande de rendements élevés et de qualité en cellules stromales mésenchymateuses. Les données démographiques en Amérique du Nord, en Europe et dans les économies asiatiques à revenus élevés amplifient cette tendance, les populations vieillissantes nécessitant de nouvelles interventions régénératives. Les prestataires capables de fournir des prélèvements cohérents et viables malgré la variabilité interindividuelle sont bien positionnés pour gagner la confiance des cliniciens.

Avancées technologiques dans le traitement automatisé des cellules

Le système Quantum Flex de Terumo BCT réduit le temps de prélèvement de 88 % par rapport aux flacons manuels tout en préservant une viabilité >90 %. Cellares rapporte des gains de débit de 760 % et des économies d'espace au sol de 80 % avec son Cell Shuttle par rapport aux suites traditionnelles à flux laminaire. L'instrument Ksep de Sartorius atteint une récupération cellulaire >90 % dans des conditions de faible cisaillement, réduisant les risques de contamination grâce à des chambres à usage unique. Les couches d'intelligence artificielle émergentes ajustent la vitesse de centrifugation et les échanges de tampon en temps réel, réduisant les taux d'erreur qui se situent actuellement entre 4 et 10 % dans les lots commerciaux de CAR-T. La réduction de l'encombrement, la diminution des besoins en personnel et les dossiers de lots numériques se combinent pour améliorer le coût de production et la traçabilité réglementaire.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations éthiques et réglementaires concernant l'approvisionnement en cellules souches | -1.9% | Mondial, intensité variable selon les juridictions | Moyen terme (2 à 4 ans) |

| Coût élevé des systèmes de prélèvement automatisés | -2.3% | Mondial, impact plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Variabilité et défis du contrôle qualité dans les cellules d'origine donneur | -2.0% | Mondial, prononcé là où les bassins de donneurs sont hétérogènes | Moyen terme (2 à 4 ans) |

| Complexités de la chaîne du froid et de la logistique pour les cellules vivantes | -1.6% | Mondial, en particulier dans les régions à infrastructure limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations éthiques et réglementaires concernant l'approvisionnement en cellules souches

La recherche sur les cellules souches embryonnaires et les procédures non validées dérivées du tissu adipeux font l'objet d'une surveillance accrue après que les cours d'appel américaines ont confirmé que les cellules réinjectées relèvent de la réglementation de la FDA sur les produits biologiques. La divergence des règles de sélection des donneurs dans l'UE, aux États-Unis et en Asie complique les études multinationales et augmente les coûts de documentation. Les cliniques non agréées faisant la promotion de remèdes miracles dans des régions à faible application de la réglementation sapent la confiance du public, incitant les autorités réglementaires à publier des lettres d'avertissement et à ordonner la fermeture de cliniques. Les fournisseurs conformes qui documentent un approvisionnement éthique et une provenance BPF peuvent se différencier, mais ils doivent naviguer dans des exigences de consentement en évolution et des audits de banques de tissus qui varient selon les pays.

Coût élevé des systèmes de prélèvement automatisés

Les préleveurs automatisés haut de gamme dépassent souvent 1 million USD par unité, et les contrats annuels de validation et de maintenance représentent une charge supplémentaire. Les petites biotechs, les laboratoires académiques en phase initiale et les hôpitaux des marchés émergents manquent fréquemment de capital pour acquérir de tels systèmes, retardant l'adoption. Les modèles de fabrication en tant que service allègent cette contrainte : Cellares propose un accès par lot à son Cell Shuttle, éliminant l'investissement initial. La pression concurrentielle a stimulé le développement de préleveurs modulaires dont le prix est inférieur de 20 à 30 % aux appareils phares, mais la nécessité de techniciens formés et d'utilités propres validées continue de ralentir l'adoption dans les environnements à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prélèvement cellulaire : l'automatisation fait évoluer le marché

Les systèmes automatisés détenaient 62,85 % de la part de marché du prélèvement cellulaire en 2025 grâce à des flux de travail fermés et programmables qui réduisent les heures de travail et le risque de contamination. Ils devraient enregistrer un TCAC de 14,92 % jusqu'en 2031. Les préleveurs manuels restent pertinents pour les travaux exploratoires ou les protocoles en phase initiale très variables qui bénéficient d'une manipulation manuelle. Cependant, même les laboratoires académiques adoptent des modules semi-automatisés qui s'adaptent aux incubateurs existants, combinant supervision tactile et surveillance numérique. La migration à l'échelle du secteur vers le traitement continu et les assemblages à usage unique devrait porter les systèmes automatisés à plus de 70 % de la taille du marché du prélèvement cellulaire d'ici la fin de la décennie.

La dynamique de l'automatisation s'aligne sur les objectifs de numérisation des usines. Les fournisseurs regroupent la centrifugation, la filtration et le lavage intégrés dans un seul châssis pour simplifier le nettoyage des lignes et la validation. Les diagnostics à distance et les mises à jour logicielles permettent de réduire les temps d'arrêt et de maintenir les performances dans les spécifications. Les fournisseurs capables de certifier leurs systèmes dans plusieurs juridictions et d'offrir un support pièces 24 heures sur 24 acquièrent un avantage concurrentiel à mesure que les essais mondiaux se développent.

Par application : dominance biopharmaceutique avec accélération de la recherche

Les produits biologiques commerciaux représentaient 49,23 % du chiffre d'affaires 2025, soutenus par un nombre croissant de produits CAR-T commercialisés et d'approbations réglementaires pour des candidats allogéniques de nouvelle génération. Les programmes oncologiques autologues génèrent des volumes de lots devant répondre à des objectifs stricts de stérilité et de délais, renforçant la demande de plateformes de prélèvement robustes. Parallèlement, la recherche en médecine régénérative et sur les cellules souches est l'application à la croissance la plus rapide, progressant à un TCAC de 16,05 % jusqu'en 2031. Les investissements dans les lignées de cellules souches pluripotentes induites, les modèles d'organoïdes 3D et les thérapeutiques éditées par CRISPR stimulent les besoins en prélèvement en laboratoire. Les combinaisons criblage-expansion-prélèvement à haut débit permettent aux scientifiques d'analyser des centaines de lignées cellulaires par semaine, accélérant l'identification des candidats.

La convergence interdisciplinaire estompe les frontières historiques. Les développeurs de vaccins adaptant la production à base cellulaire, les startups de thérapie par exosomes et les spécialistes de la deutération des protéines adoptent la même infrastructure de prélèvement. Les fournisseurs certifiés pour des charges utiles multimodales bénéficient d'un statut préférentiel car les clients peuvent amortir les équipements sur plusieurs programmes. À mesure que les pipelines de produits se diversifient, les préleveurs capables de passer des lymphocytes T aux cellules stromales mésenchymateuses avec un temps de nettoyage ou de changement minimal deviennent essentiels.

Par utilisateur final : leadership des biotechs avec croissance académique

Les entreprises de biotechnologie et biopharmaceutiques représentaient 51,84 % de la demande en 2025 en raison de leur orientation vers les essais en phase avancée et les lancements commerciaux nécessitant une capacité de prélèvement conforme aux BPF. Elles préfèrent des suites intégrées à haut débit comprenant des modules automatisés de collecte, de concentration et d'échange de tampon cellulaires. Les instituts académiques et gouvernementaux constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 15,67 %, alimenté par des subventions publiques et des initiatives de recherche collaborative. La subvention de 22,5 millions USD accordée par le Canada à STEMCELL Technologies pour une usine BPF illustre ce soutien. Les hôpitaux et les centres de traitement spécialisés pilotent la fabrication de proximité, souvent via des salles blanches conteneurisées hébergeant des préleveurs compacts. Les fournisseurs proposant des packages de services clés en main — documentation de conformité, formation des opérateurs, surveillance à distance — sont en mesure d'élargir leur portée commerciale auprès des centres à ressources limitées.

Analyse géographique

L'Amérique du Nord détenait 38,95 % du chiffre d'affaires mondial en 2025, soutenue par un cadre réglementaire mature pour les thérapies cellulaires et géniques, un vaste réseau de CDMOs et des opérateurs logistiques spécialisés. Pourtant, moins de 20 % des patients américains éligibles ont eu accès aux thérapies disponibles en 2024, soulignant les inefficacités de processus que les préleveurs automatisés peuvent atténuer. La croissance régionale dépend également de l'offre de main-d'œuvre qualifiée, ce qui incite à des programmes de partenariat entre les fournisseurs d'équipements et les établissements d'enseignement supérieur pour former des techniciens.

L'Asie-Pacifique devrait se développer à un TCAC de 14,11 % jusqu'en 2031. La Chine accueillait 37 % des essais mondiaux de thérapies cellulaires et géniques en 2024, et la procédure accélérée du Japon ainsi que la loi sur la médecine régénérative de la Corée du Sud ont raccourci les délais d'approbation. Des acteurs nationaux comme WuXi AppTec et SK Bioscience ont fortement investi dans des centres de thérapies cellulaires et géniques, générant des commandes en volume de modules de prélèvement compatibles avec les directives BPF locales. Des coûts d'exploitation plus faibles, des incitations gouvernementales et une prévalence croissante des maladies chroniques amplifient la demande, mais les fournisseurs doivent s'adapter à l'évolution des réglementations d'importation et à la documentation qualité multilingue.

L'Europe maintient une part significative ancrée par des directives harmonisées de l'Agence européenne des médicaments et une infrastructure CDMO robuste au Danemark, en Irlande et en Allemagne. L'expansion de l'usine danoise de Fujifilm Diosynth illustre les afflux de capitaux continus visant à accroître l'autosuffisance régionale. Les coûts énergétiques poussent les installations à adopter des préleveurs économes en énergie avec des temps de cycle plus courts. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des zones d'opportunités émergentes à mesure que les systèmes de santé investissent dans les soins tertiaires et établissent des accords bilatéraux de transfert de technologie. Les préleveurs compacts et robustes tolérant les fluctuations de courant trouvent une réception croissante dans ces régions.

Paysage réglementaire

La réglementation relative aux équipements et flux de travail de récolte cellulaire s'inscrit largement dans le cadre des exigences applicables aux thérapies innovantes et aux produits biologiques, qui mettent l'accent sur les BPF, le traitement en circuit fermé, la traçabilité et des méthodes analytiques validées. Aux États-Unis, la FDA a continué à publier et à mettre à jour des lignes directrices pour les produits et programmes de thérapie cellulaire et génique visant à moderniser les attentes en matière de développement clinique précoce et tardif, en renforçant le lien entre les stratégies de contrôle de fabrication (y compris les étapes de récolte, de lavage et de concentration) et les attributs de qualité du produit.

En Europe, l'EMA maintient le cadre juridique applicable aux médicaments de thérapie innovante (MTI) et fait progresser les mises à jour des lignes directrices BPF axées sur les MTI, renforçant les attentes en matière de contrôle de la contamination, de documentation et de comparabilité lors du changement d'échelle ou de site des procédés. La normalisation des contrôles connexes à la récolte devient également plus explicite : l'ISO a publié en juin 2026 de nouvelles normes de biotechnologie couvrant les méthodes analytiques de viabilité cellulaire (ISO 8934-1:2026) et l'authentification des lignées cellulaires (ISO 23511), et a fait avancer en mars 2026 un projet de norme internationale pour les systèmes d'équipement utilisés dans la fabrication de produits thérapeutiques cellulaires (ISO/DIS 23565). Ensemble, ces mises à jour relèvent le niveau d'exigence en matière de qualification des équipements et de normalisation des méthodes à travers les juridictions.

Paysage concurrentiel

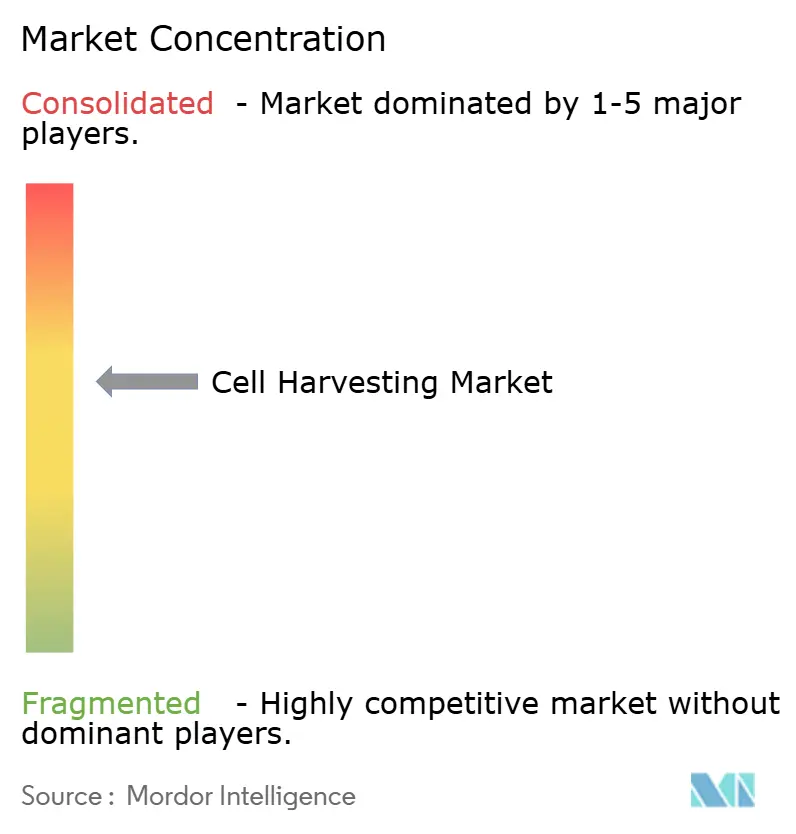

Le marché du prélèvement cellulaire présente une fragmentation modérée, mais la consolidation s'accélère. L'acquisition par Thermo Fisher de l'activité purification et filtration de Solventum pour 4,1 milliards USD et la fusion par Danaher de Cytiva et Pall en une entité de bioprocédés de 7,5 milliards USD illustrent la convergence des plateformes. Les grands fournisseurs tirent parti de leur échelle pour proposer des suites intégrées de l'amont à l'aval, exerçant une pression sur les spécialistes de plus petite taille axés sur des modalités uniques. Les entreprises de taille intermédiaire se différencient par leur profondeur technologique — par exemple, la séparation magnétique de Miltenyi Biotec ou la centrifugation à faible cisaillement de Sartorius — et en proposant des plans de financement flexibles attractifs pour les clients plus petits.

Les opportunités de niches se concentrent sur les systèmes de proximité et les couches d'optimisation pilotées par l'intelligence artificielle. Les cabines PoCare d'Orgenesis et le Cell Shuttle de Cellares réduisent les dépenses en capital et la complexité opérationnelle pour les produits autologues. Les startups émergentes exploitent l'imagerie en temps réel et l'analytique prédictive pour automatiser les points de fin de prélèvement, attirant des partenariats stratégiques avec des marques d'équipements établies. Les modèles de service qui regroupent la validation, la surveillance à distance et les dossiers de lots en nuage cybersécurisés offrent des sources de revenus supplémentaires et aident les fournisseurs à se différencier dans un environnement concurrentiel autrement centré sur le matériel.

La résilience de la chaîne d'approvisionnement reste une préoccupation stratégique. Seule une poignée d'entreprises peut fournir des préleveurs à système fermé conformes aux BPF à des volumes commerciaux sur trois continents. Les fabricants cherchant à diversifier leurs sources poussent les fournisseurs à ouvrir des installations d'assemblage régionales et à développer des dépôts de pièces détachées pour minimiser les temps d'arrêt.

Leaders du secteur du prélèvement cellulaire

Perkin Elmer Inc.

Sartorius AG

Terumo Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent sur la fermeture des étapes de récolte encore manuelles ou ouvertes, en particulier lorsque les développeurs de thérapies et les CDMO souhaitent des flux de travail entièrement fermés de bout en bout qui réduisent les points de contact opérateur et simplifient les dossiers de lot. Les lancements 2026 de Thermo Fisher Scientific dans le portefeuille Gibco CTS, notamment le CTS Compleo Fill and Finish System (avril 2026) et une plateforme intégrée positionnée pour une fabrication évolutive de thérapies cellulaires (mai 2026), reflètent une demande soutenue des acheteurs pour des opérations unitaires intégrées et fonctionnellement fermées, réduisant la charge en salle blanche et le temps de changement de série. Le lancement de GatheRex par ScaleReady (avril 2026) vise l'automatisation du retrait des milieux et de la collecte cellulaire à partir des bioréacteurs G-Rex, indiquant une demande pour une automatisation de récolte adaptée aux formats d'expansion largement utilisés.

Un deuxième domaine d'opportunité concerne les efforts d'expansion des capacités et de renforcement de la résilience de la chaîne d'approvisionnement, qui récompensent une récolte et une clarification normalisées, à haut débit et compatibles avec l'usage unique. En juillet 2026, Johnson & Johnson a annoncé un investissement de plus de 1 milliard USD dans une usine de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie, tandis qu'AGC Biologics a annoncé un site de 350 millions USD à Yokohama pour la thérapie cellulaire et d'autres modalités (avril 2026) et que Kincell Bio a agrandi son site de Research Triangle Park avec des salles blanches ISO 7 supplémentaires (avril 2026). Ces mouvements soutiennent davantage de transferts technologiques multi-sites et de montées en échelle où des équipements de récolte harmonisés, des dossiers de validation et des normes analytiques (y compris l'activité de l'ISO en 2026) peuvent devenir des facteurs de différenciation à l'achat, en particulier pour les CDMO soutenant à la fois des programmes autologues et allogéniques.

Développements récents du secteur

- Juin 2026 : I&L Biosystems s'est associé à GEA pour distribuer la centrifugeuse à assiettes à usage unique kytero 10 destinée à la récolte cellulaire dans la région du Benelux. Cette initiative élargit l'accès à des équipements de clarification et de récolte à usage unique conformes aux BPF via un canal régional, favorisant un déploiement plus rapide pour les CDMO et les développeurs de thérapies passant à un traitement en circuit fermé.

- Avril 2026 : Thermo Fisher Scientific a lancé le Gibco CTS Compleo Fill and Finish System pour automatiser la formulation et le remplissage des thérapies cellulaires dans une configuration fonctionnellement fermée. En resserrant le lien entre la manipulation aval et le remplissage final, ce lancement soutient des lignes de fabrication plus normalisées où les étapes de récolte et post-récolte sont conçues pour réduire les manipulations ouvertes et les frictions documentaires.

- Décembre 2024 : La FDA a approuvé Ryoncil, décrite comme la première thérapie à base de cellules stromales mésenchymateuses pour la maladie du greffon contre l'hôte pédiatrique. Cette approbation a confirmé la volonté des régulateurs d'autoriser des produits cellulaires complexes, renforçant l'importance des stratégies validées de récolte, de lavage et de contrôle de la viabilité qui sous-tendent une libération constante des produits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les outils et systèmes utilisés pour détacher, collecter et récupérer les cellules à partir de surfaces de culture ou de flux de bioréacteurs, afin qu'elles puissent passer aux étapes en aval telles que le lavage, la concentration ou un traitement ultérieur.

Exclusions du périmètre : nous ne comptabilisons pas les milieux et réactifs de culture cellulaire en amont, les équipements de chromatographie et de remplissage-finition en aval, ni les services d'administration de thérapie, sauf s'ils sont regroupés et tarifés dans le cadre du système de récolte.

Aperçu de la segmentation

- Par type de prélèvement cellulaire

- Préleveurs cellulaires manuels

- Préleveurs cellulaires automatisés

- Par application

- Application biopharmaceutique

- Recherche sur les cellules souches

- Autres applications

- Par utilisateur final

- Entreprises de biotechnologie et biopharmaceutiques

- Instituts de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de fixer la limite technique et de recueillir des points de données de départ que nous avons pu vérifier auprès de plusieurs sources. Nous avons principalement utilisé des sources publiques telles que les bases de données de la FDA américaine pour les mises à jour biologiques et de fabrication, le NIH et PubMed pour les publications sur la thérapie cellulaire et les bioprocédés, ainsi que les indicateurs de santé et de science de l'OCDE pour comprendre l'orientation de la R&D au niveau national. Les signaux commerciaux ont également été examinés à l'aide de sources telles que UN Comtrade pour les flux d'équipements pertinents, ainsi que des résumés d'importation-exportation de type douanier lorsqu'ils étaient disponibles.

Du côté de l'offre, nous avons examiné les rapports annuels, les présentations aux investisseurs et la documentation produit pour comprendre les configurations système typiques, les modèles de vente et les cycles de remplacement. Dans quelques cas, nous avons utilisé des abonnements payants agrégeant les données financières et les actualités des entreprises, des bases de données de brevets et des registres d'importation-exportation au niveau des expéditions pour vérifier l'exposition des entreprises et l'activité technologique. La liste de sources ci-dessus n'est pas exhaustive, et nous avons consulté d'autres documents publics à des fins de validation et de clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de confirmer quelles méthodes de récolte sont le plus couramment achetées, comment les prix évoluent avec l'automatisation et le traitement en circuit fermé, et d'où provient la demande à travers la fabrication biopharmaceutique et les laboratoires de recherche. Nous avons échangé avec un ensemble de fabricants, distributeurs, utilisateurs finaux et spécialistes de procédés en APAC, EMEA et dans les Amériques, afin de pouvoir corriger les hypothèses relatives au calendrier d'adoption, à l'utilisation et au remplacement avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Directeurs (CXO) : 12 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante, où l'activité de bioprocédés et de thérapie cellulaire est traduite en un bassin de demande de récolte adressable par région, puis convertie en revenus à l'aide de modèles de dépenses typiques en équipements et consommables. Pour rester ancrés à la réalité, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, telles que des points de prix produits échantillonnés, les retours des distributeurs et une agrégation approximative de l'exposition des fournisseurs lorsque les répartitions financières publiques étaient claires.

Les données utilisées dans le modèle comprennent le nombre de sites de biofabrication actifs et leurs expansions, l'élan estimé du pipeline de thérapie cellulaire et de produits biologiques, la part des procédés passant à des flux de travail fermés et automatisés, les cycles de remplacement et de service des installations de récolte, ainsi que les écarts de prix observés entre systèmes manuels et automatisés. Pour les prévisions, une analyse de scénarios a été utilisée afin de faire varier la vitesse d'adoption et les cycles de dépenses en capital, puis de les recaler sur ce que les experts ont décrit comme des plages de planification réalistes. Lorsque des lacunes de couverture apparaissaient dans des pays plus petits ou des applications de niche, nous avons appliqué des ratios de substitution issus de marchés similaires et les avons réexaminés lors de la validation.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les ajouts de capacité de fabrication, l'activité réglementaire et de financement, et les schémas d'achat observés lors d'échanges avec les acteurs du secteur. Si le modèle génère un bond marqué d'une année à l'autre qui ne peut être expliqué par un déclencheur connu, les hypothèses sont rouvertes, et des appels de suivi sont effectués pour confirmer ce qui a changé. Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes, incluant des vérifications d'écarts entre régions et entre les parts de dépenses manuelles et automatisées.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande ou les prix. Juste avant la livraison, nous effectuons une nouvelle passe afin que la vision finale reflète les dernières mises à jour publiques disponibles et les retours d'entretiens les plus récents.

Taille du marché de la récolte cellulaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la récolte cellulaire peuvent varier considérablement, même lorsque l'intitulé du sujet semble identique, car chaque éditeur définit la limite et la base annuelle d'une manière différente. Les principaux facteurs sont généralement ce qui est comptabilisé comme récolte par opposition aux étapes connexes, le traitement des outils manuels par rapport aux systèmes automatisés, et la manière dont le calendrier des devises et l'inflation sont pris en compte.

Les signaux réglementaires et de capacité, tels que les expansions de fabrication de produits biologiques et de thérapies cellulaires et le glissement du mix vers un traitement en circuit fermé, constituent des vérifications factuelles qui ancrent l'estimation de Mordor Intelligence à un cycle d'achat réaliste, plutôt que de laisser les dépenses générales en équipements de laboratoire gonfler le total de la récolte. Les différences proviennent également du fait qu'une source parte d'un instantané de la demande en 2024, ou d'une année de base modélisée en 2026, et du fait que les revenus de services et les outils généraux de traitement cellulaire soient regroupés dans le chiffre sans règle claire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,57 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,87 milliards USD (2025) | Utilise une année de base différente et est formulé comme des systèmes de récolte cellulaire, ce qui peut modifier le total selon que les outils manuels et certaines étapes de préparation en aval sont comptabilisés de manière cohérente entre les utilisateurs finaux. |

| Éditeur sectoriel B | 6,29 milliards USD (2024) | Année de base plus ancienne et fenêtre de prévision plus longue, avec moins de clarté sur la manière dont les revenus de récolte automatisée par rapport à manuelle sont distingués des dépenses plus larges en outils de laboratoire et de bioprocédés, ce qui peut comprimer la valeur de marché actuelle indiquée. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de base et par la rigueur avec laquelle la limite de la récolte est définie autour du flux de travail de récolte réel. En maintenant le modèle ancré à l'activité de fabrication observable, à l'adoption de la récolte automatisée et à des cycles de remplacement réalistes, la valeur obtenue reste traçable à des données pouvant être examinées et reproduites.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du prélèvement cellulaire ?

La taille du marché du prélèvement cellulaire est de 7,57 milliards USD en 2026 et devrait atteindre 13,86 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché du prélèvement cellulaire ?

Les préleveurs cellulaires automatisés étaient en tête avec une part de 62,85 % en 2025, portés par la demande d'intensification des procédés.

Quel domaine d'application connaît la croissance la plus rapide ?

La recherche sur les cellules souches enregistre un TCAC de 16,05 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait atteindre un TCAC de 14,11 % jusqu'en 2031 grâce aux programmes réglementaires accélérés et à l'importante activité d'essais cliniques.

Quelles sont les principales contraintes limitant l'adoption des préleveurs automatisés ?

Le coût en capital élevé — dépassant souvent 1 million USD par unité — et les réglementations éthiques variables sur l'approvisionnement en cellules souches continuent d'entraver l'adoption généralisée.

Quel est le niveau de consolidation du paysage concurrentiel ?

Le marché obtient un score de 6 sur une échelle de concentration de 10 points, les cinq premiers fournisseurs détenant environ 60 % du chiffre d'affaires mondial.

Dernière mise à jour de la page le: