Taille et part du marché de la culture cellulaire primaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

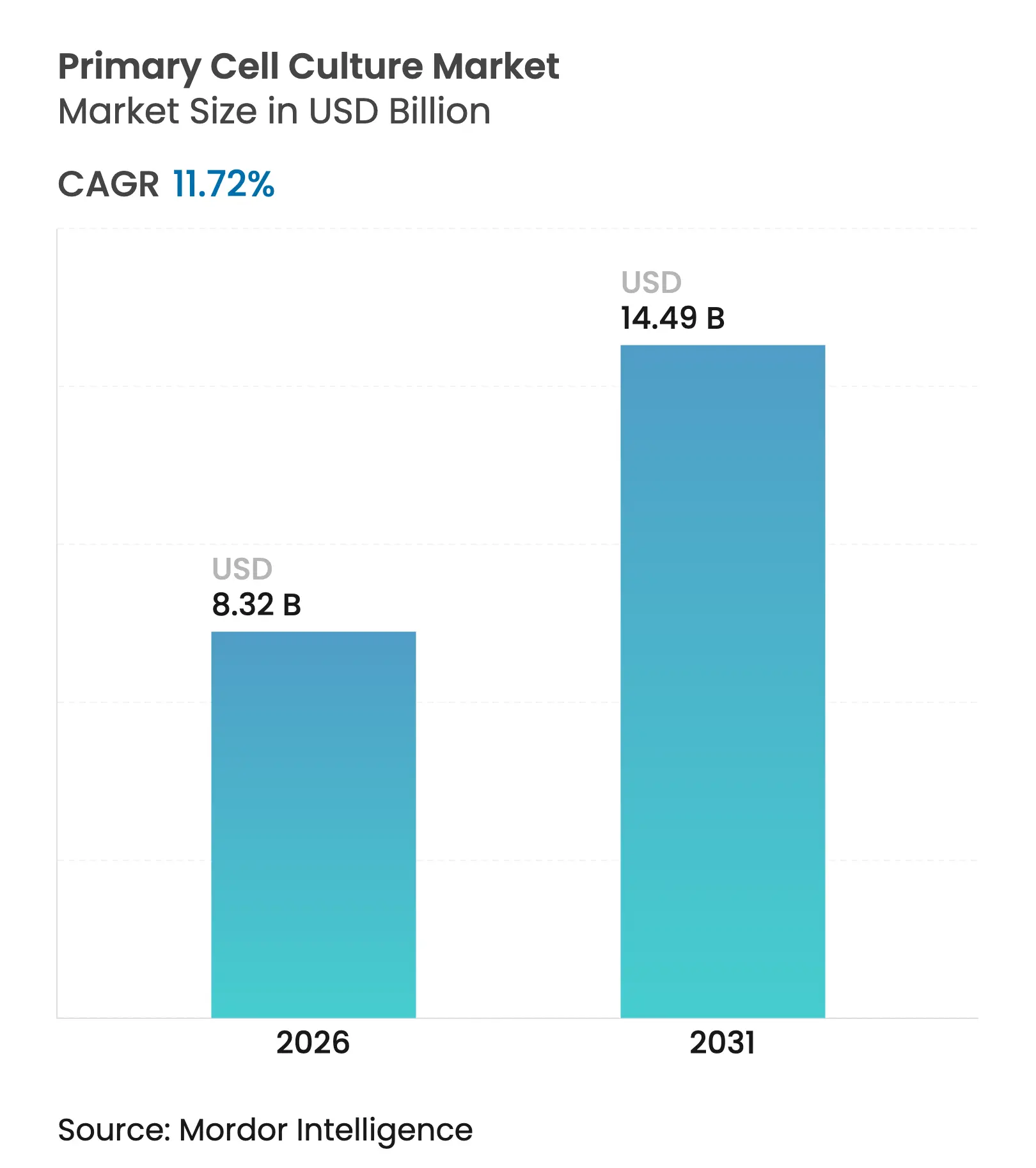

| Taille du Marché (2026) | 8.32 Milliards de dollars |

| Taille du Marché (2031) | 14.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.72% CAGR |

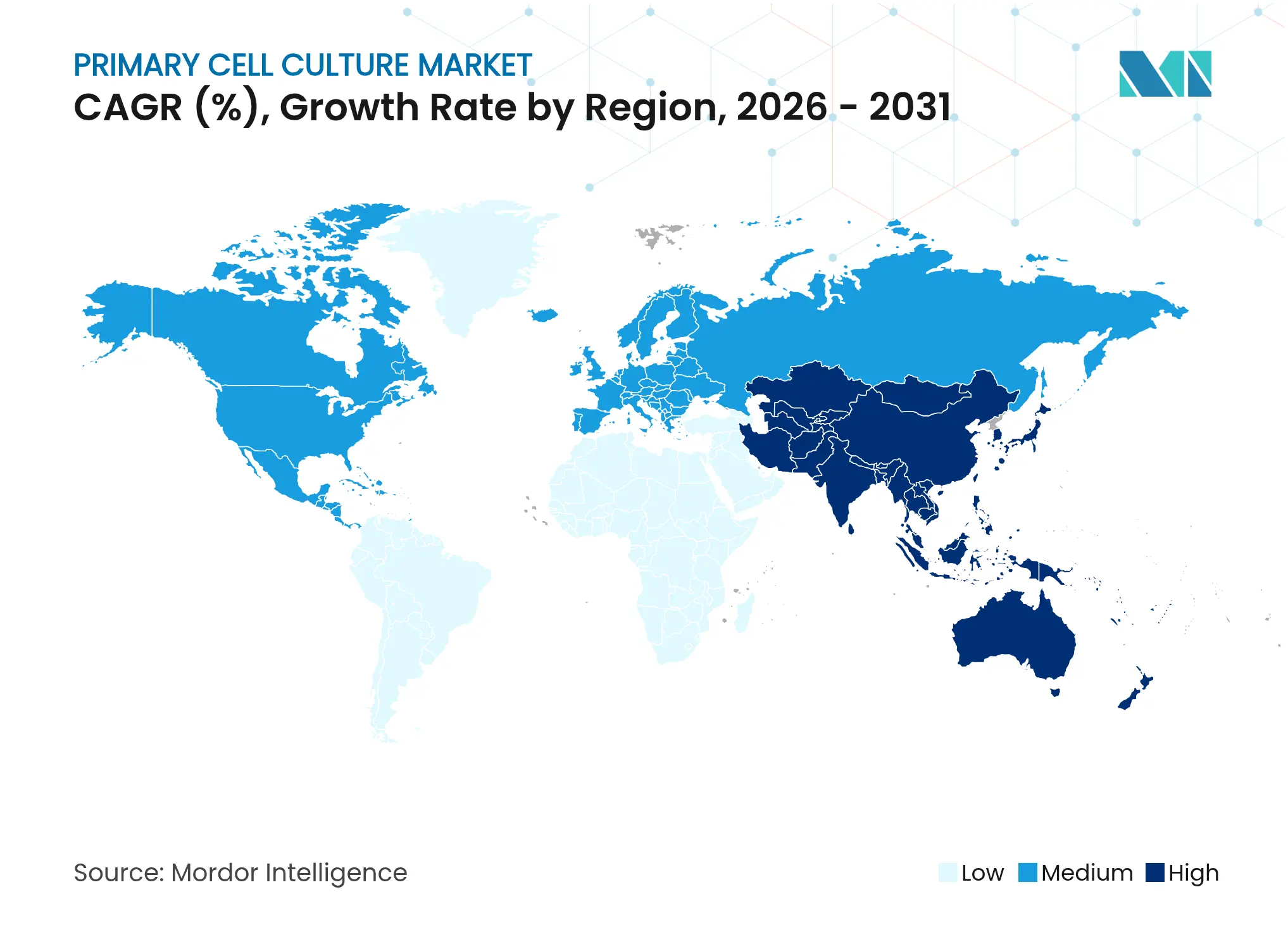

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la culture cellulaire primaire par Mordor Intelligence

La taille du marché de la culture cellulaire primaire devrait passer de 7,45 milliards USD en 2025 à 8,32 milliards USD en 2026 et devrait atteindre 14,49 milliards USD d'ici 2031, à un TCAC de 11,72 % sur la période 2026-2031. Cette trajectoire robuste reflète le virage décisif des chercheurs et des développeurs de médicaments vers des modèles physiologiquement pertinents qui réduisent l'attrition clinique en phase avancée. Les entreprises pharmaceutiques accélèrent leurs investissements dans les systèmes 3D et microfluidiques, les analyses guidées par intelligence artificielle et les bioréacteurs à système fermé, qui renforcent tous le pouvoir prédictif des études précliniques. Les réactifs et suppléments conservent la plus grande base de revenus car ils sont consommés en continu, tandis que les plateformes microfluidiques d'organe-sur-puce enregistrent l'adoption la plus rapide. La croissance est encore amplifiée par un fardeau mondial croissant des maladies chroniques, l'approbation réglementaire des modèles de test non animaux et l'externalisation croissante des dosages spécialisés à base de cellules vers des organisations de recherche sous contrat.

Principaux enseignements du rapport

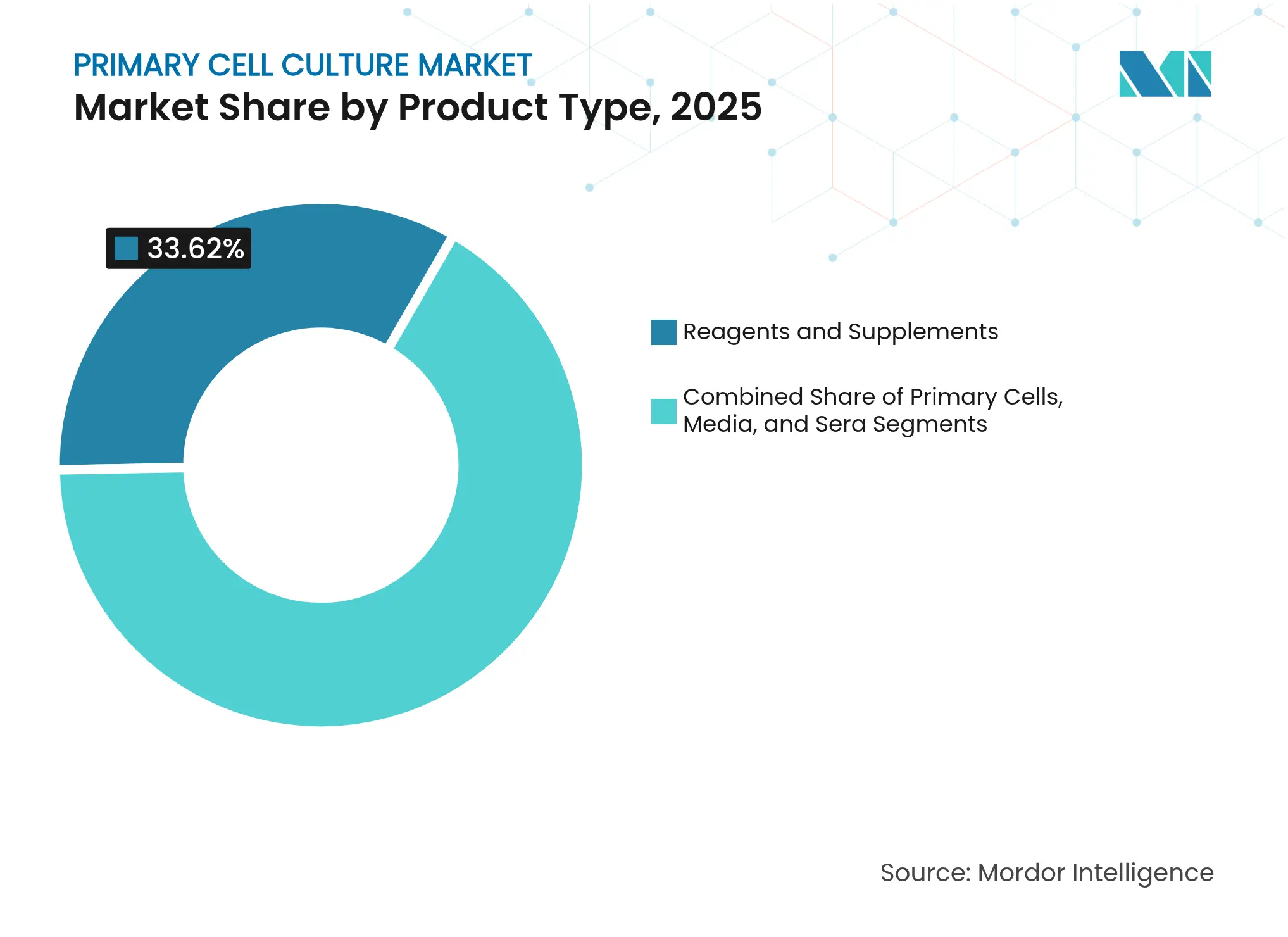

- Par type de produit, les réactifs et suppléments détenaient 33,62 % de la part du marché de la culture cellulaire primaire en 2025, tandis que les cellules primaires devraient croître à un TCAC de 14,12 % jusqu'en 2031.

- Par type de cellule, les cellules animales étaient en tête avec une part de revenus de 58,10 % en 2025, tandis que les cellules humaines sont en voie d'atteindre un TCAC de 15,08 % jusqu'en 2031.

- Par méthode de séparation, la désagrégation enzymatique a capturé 33,05 % de la taille du marché de la culture cellulaire primaire en 2025 ; la séparation mécanique devrait progresser à un TCAC de 13,42 % sur le même horizon.

- Par plateforme de culture, les monocouches 2D ont conservé 69,40 % de la taille du marché de la culture cellulaire primaire en 2025, mais les systèmes microfluidiques d'organe-sur-puce s'accélèrent à un TCAC de 18,05 %.

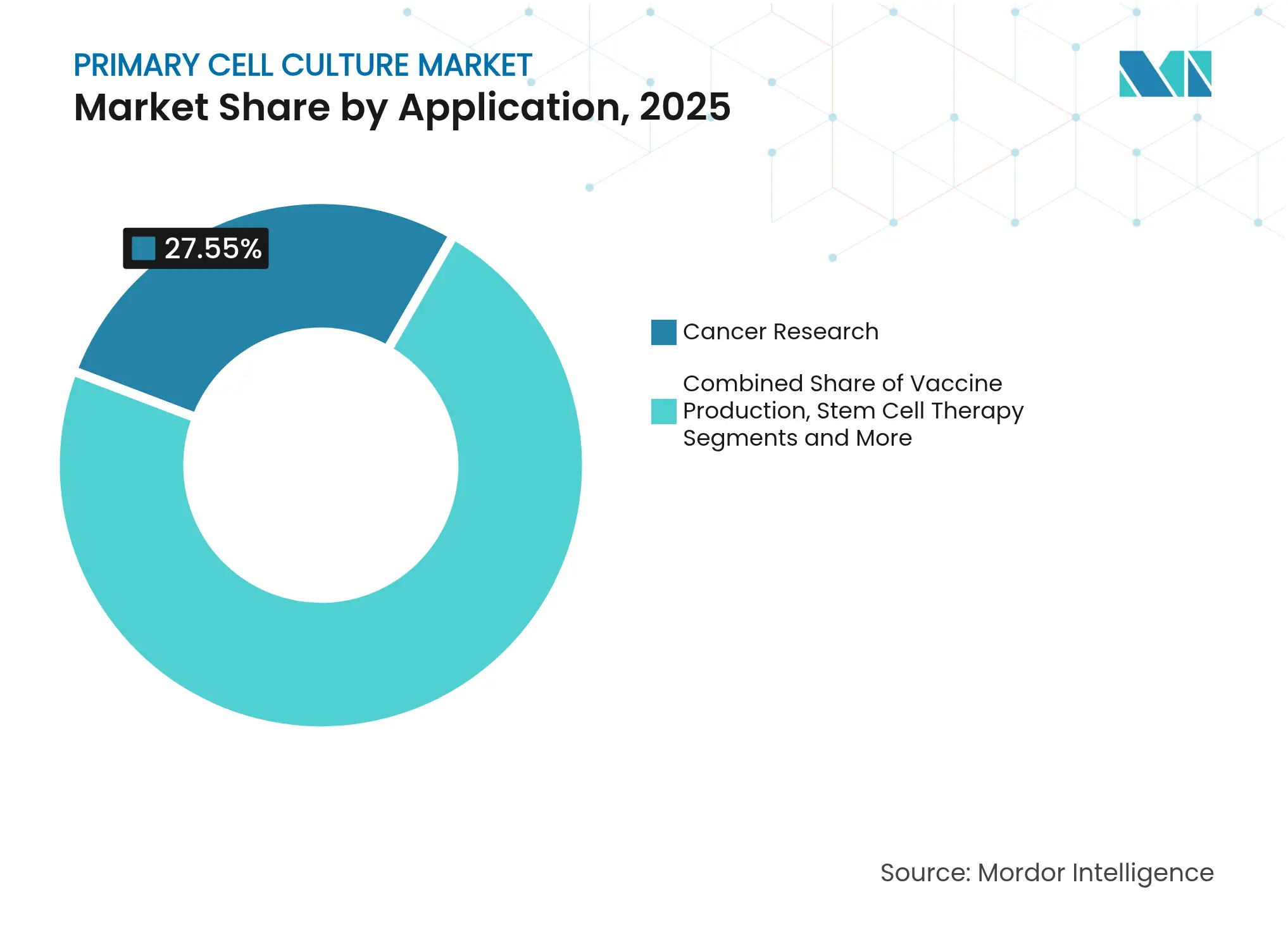

- Par application, la recherche sur le cancer représentait 27,55 % de la taille du marché de la culture cellulaire primaire en 2025, tandis que la médecine régénérative se développe à un TCAC de 14,36 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques dominaient avec une part de 51,30 % en 2025 ; les organisations de recherche sous contrat enregistrent la progression la plus rapide à un TCAC de 12,94 %.

- Par géographie, l'Amérique du Nord a contribué à 51,70 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 13,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la culture cellulaire primaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses nécessitant des modèles avancés de recherche à base de cellules | +3.6% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Investissement croissant dans les initiatives de médecine personnalisée et de précision à l'échelle mondiale | +3.0% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de R&D biopharmaceutique sur les thérapies cellulaires et géniques | +2.4% | Mondial, avec une concentration dans les pôles d'innovation (Boston, San Francisco, Shanghai, Bâle) | Moyen terme (2-4 ans) |

| Avancées dans les technologies automatisées et à système fermé de culture cellulaire primaire | +1.8% | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien réglementaire favorable et approbations accélérées pour les thérapeutiques à base de cellules | +1.2% | Amérique du Nord et Europe, avec une influence émergente au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le fardeau croissant des maladies chroniques stimule la demande de modèles physiologiquement pertinents

L'augmentation des incidences des troubles oncologiques, métaboliques et neurodégénératifs accroît le besoin de cellules primaires qui reflètent l'architecture des tissus humains. Les candidats médicaments d'abord criblés sur des modèles primaires affichent un taux de transition vers des résultats cliniques réussis supérieur de 23 % à ceux validés uniquement sur des lignées immortalisées. Les études respiratoires de l'ère pandémique ont souligné ces avantages et orienté les financements vers les cultures primaires épithéliales et immunitaires humaines pour le développement de vaccins et d'antiviraux. Les hôpitaux et les centres académiques constituent désormais régulièrement des banques de biopsies dérivées de patients, élargissant les approvisionnements en cellules éthiquement consenties qui permettent des dosages spécifiques aux maladies.

Les initiatives de médecine de précision stimulent l'innovation en matière de culture cellulaire primaire

Des programmes nationaux tels que « All of Us » aux États-Unis et « 1+ Million Genomes » en Europe stimulent la demande de systèmes cellulaires adaptés aux patients qui révèlent la variabilité génomique et protéomique. En 2024, un essai marquant sur les organoïdes tumoraux a prédit les réponses à l'immunothérapie avec une précision de 89 %, surpassant largement les criblages précédents sur xénogreffes. Les pipelines pharmaceutiques intègrent de plus en plus ces modèles aux stades de sélection des hits, comprimant les délais de décision et réduisant les échecs tardifs coûteux. Les plateformes bioinformatiques associent désormais les organoïdes à des lectures multi-omiques pour cartographier les sous-populations de répondeurs, éclairant la conception d'essais ciblés.

La R&D biopharmaceutique s'oriente vers les thérapeutiques à base de cellules

Les pipelines de thérapies cellulaires et géniques ont augmenté de 7 % au quatrième trimestre 2024, avec 83 % de programmes supplémentaires au stade de pré-enregistrement par rapport à l'année précédente[2]Société américaine de thérapie génique et cellulaire, « Rapport sur le paysage des thérapies géniques, cellulaires et à ARN, T4 2024 », asgct.org. Les lymphocytes T primaires, les cellules souches et les cellules dendritiques constituent le matériau de départ de ces thérapies, stimulant une croissance annuelle à deux chiffres des réactifs d'isolement spécialisés, des bioréacteurs fermés et des milieux de qualité BPF. Les approbations de la FDA pour plusieurs produits autologues et allogéniques en 2024-2025 ont validé la viabilité commerciale, attirant de nouveaux capitaux dans les technologies avancées d'expansion et de caractérisation cellulaires[1]A. Mack & A. Fiedorowicz, « Lignes directrices provisoires de la FDA sur les tests de sécurité des cellules allogéniques humaines », Cell & Gene, cellandgene.com.

Avancées dans les technologies automatisées et à système fermé de culture cellulaire primaire

Les postes de travail robotisés intègrent les étapes de digestion enzymatique, de lavage et d'ensemencement, minimisant le risque de contamination et la variabilité des techniciens. Les puces microfluidiques équipées de capteurs optiques et électrochimiques capturent le flux métabolique en temps réel, permettant des apports adaptatifs de milieux qui prolongent les fenêtres de culture viables. Les logiciels d'intelligence artificielle évaluent de grandes bibliothèques d'images pour signaler rapidement les morphologies sous-optimales, prévenant les échecs de culture et préservant les réactifs coûteux. Ces avancées facilitent l'adoption par les petits laboratoires qui manquaient auparavant de l'expertise nécessaire pour manipuler des cellules primaires fragiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité technique et standardisation limitée des protocoles d'isolement et de culture de cellules primaires | -1.8% | Mondial, avec un impact plus important sur les marchés émergents disposant d'une expertise technique limitée | Moyen terme (2-4 ans) |

| Préoccupations éthiques et réglementaires entourant l'approvisionnement en tissus humains et animaux | -1.2% | Mondial, avec une rigueur particulière en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Coût élevé et contraintes de la chaîne d'approvisionnement en réactifs et milieux de culture cellulaire primaire de haute qualité | -0.6% | Marchés émergents en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité technique crée des obstacles à l'adoption généralisée

Les cellules primaires exigent un savoir-faire d'isolement spécifique aux tissus, des limites de passage strictes et des recettes de milieux personnalisées. Une enquête de 2024 a révélé que 68 % des chercheurs peinent à obtenir des résultats reproductibles avec des cultures primaires, citant une viabilité incohérente et une dérive phénotypique. La rareté du personnel qualifié fait grimper les coûts de main-d'œuvre, et la courte durée de vie des cellules augmente la fréquence des lots, mettant à rude épreuve les budgets des laboratoires. Ces obstacles ralentissent l'adoption dans les petites entreprises biotechnologiques et les centres académiques dépourvus d'infrastructures spécialisées.

Les cadres éthiques et réglementaires contraignent l'approvisionnement en tissus

Des règles de consentement strictes et des réglementations sur le bien-être animal limitent l'accès aux tissus frais, notamment au-delà des frontières où les normes juridiques divergent. L'Agence européenne des médicaments, par exemple, impose un dépistage détaillé des donneurs et une traçabilité, allongeant les délais d'approbation pour les études multi-sites. La variabilité des directives régionales complique les chaînes d'approvisionnement mondiales, obligeant les entreprises à dupliquer les collectes dans chaque juridiction, ce qui gonfle les coûts et retarde le démarrage des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réactifs et suppléments dominent les dépenses tandis que les cellules primaires accélèrent leur croissance

Les réactifs et suppléments ont contribué à 33,62 % des revenus du marché de la culture cellulaire primaire en 2025, portés par des cycles d'achat récurrents et une tarification premium pour les composants de qualité BPF. Les formulations sans sérum et chimiquement définies éliminent la variabilité lot à lot, améliorant la reproductibilité expérimentale. Les mélanges propriétaires enrichis en facteurs de croissance recombinants affichent des marges supérieures à celles des milieux basaux. Les milieux BenchStable éliminent le stockage à froid, réduisant les coûts logistiques et soutenant une portée géographique plus large. Les cellules primaires représentent la sous-catégorie à la croissance la plus rapide avec un TCAC de 14,12 %, portées par une demande accrue de matériaux spécifiques aux patients dans les pipelines d'oncologie de précision et de médecine régénérative.

Les kits de cryoconservation spécialisés et les protocoles de décongélation rapide préservent désormais les phénotypes délicats, élargissant le rayon d'expédition pour les fournisseurs. La pression réglementaire en faveur de données pertinentes pour l'homme stimule l'approvisionnement en hépatocytes, cardiomyocytes et précurseurs neuronaux adaptés aux donneurs. Ces tendances consolident les partenariats fournisseur-chercheur et renforcent l'entraînement des réactifs, soutenant un fort élan de revenus pour les fournisseurs établis.

Par type de cellule : les cellules humaines prennent la tête de la croissance dans un contexte de priorité translationnelle

Les cellules animales dominent encore avec une part de 58,10 % grâce à des protocoles bien établis et à des coûts inférieurs, mais les cellules humaines affichent un TCAC de 15,08 %. La loi de modernisation de la FDA 2.0 approuve les tests à base de cellules humaines, accélérant l'adoption dans les criblages de pharmacologie de sécurité. Les hépatocytes primaires humains prédisent les lésions hépatiques induites par les médicaments avec une spécificité plus élevée, économisant des millions en attrition en aval. Les avancées en édition génique, notamment l'insertion par CRISPR de rapporteurs fluorescents, élargissent la polyvalence des dosages tout en conservant les fonds génétiques endogènes.

Les sous-ensembles de cellules immunitaires provenant de donneurs par leucaphérèse soutiennent les plateformes émergentes de CAR-T et de cellules NK prêtes à l'emploi. En conséquence, les fournisseurs qui développent les services d'isolement de leucopaks et de cryobanque sécurisent des contrats d'approvisionnement à long terme avec les développeurs de thérapies, renforçant la fidélisation du marché et augmentant les coûts de changement pour les utilisateurs finaux.

Par méthode de séparation : la désagrégation enzymatique conserve sa position dominante tandis que l'innovation mécanique prend de l'ampleur

Les cocktails enzymatiques de collagénase, dispase et libérase restent le premier choix pour la dissociation rapide des tissus, capturant 33,05 % de la part de marché en 2025. Un rendement élevé et une large compatibilité tissulaire soutiennent leur domination. Cependant, les approches de séparation mécanique progressent à un TCAC de 13,42 % à mesure que des dispositifs à cisaillement plus doux et des systèmes acoustophorétiques préservent les épitopes de surface essentiels pour les dosages fonctionnels en aval. La technologie à microbulles d'Akadeum améliore les rendements viables des cellules immunitaires délicates, réduisant l'exposition enzymatique qui peut cliver les protéines réceptrices.

Les flux de travail hybrides associant de courtes impulsions enzymatiques à une agitation mécanique contrôlée trouvent un équilibre entre débit et intégrité phénotypique. De tels protocoles séduisent les équipes d'immuno-oncologie soucieuses de modifier l'expression des récepteurs de points de contrôle, augmentant ainsi la demande d'équipements et d'accessoires mécaniques de nouvelle génération.

Par plateforme de culture : les systèmes microfluidiques perturbent le statu quo de la 2D

Les monocouches 2D traditionnelles détiennent encore 69,40 % des revenus du marché de la culture cellulaire primaire grâce à leur simplicité et leur compatibilité avec les dosages existants. Cependant, les systèmes microfluidiques d'organe-sur-puce dominent la croissance du segment à un TCAC de 18,05 %, reflétant la quête industrielle de gradients spatiaux et de signaux mécaniques proches des conditions in vivo. Un rapport de 2025 a présenté une puce imprimée en 3D flexible hébergeant à la fois des myoblastes primaires et des organoïdes dérivés de cellules souches pluripotentes induites, atteignant une contractilité soutenue sur quatre semaines.

Les microcapteurs intégrés d'oxygène et de pH permettent une perfusion de milieux en boucle fermée, stabilisant les microenvironnements et prolongeant les fenêtres d'expérimentation. Les développeurs de médicaments apprécient la capacité de la plateforme à coupler plusieurs puces d'organes, telles que foie-cœur, pour prévoir la toxicité systémique précocement, réduisant la dépendance aux études animales coûteuses et améliorant les chances de translation clinique.

Par application : la recherche sur le cancer domine, la médecine régénérative s'accélère

La recherche sur le cancer a représenté 27,55 % de la taille du marché de la culture cellulaire primaire en 2025, ancrée par l'utilisation généralisée d'organoïdes tumoraux dérivés de patients dans les pipelines de criblage de médicaments. Le kit de PromoCell pour l'enrichissement des cellules souches cancéreuses soutient les études sur la métastase et la résistance aux thérapies. La médecine régénérative progresse cependant le plus rapidement avec un TCAC de 14,36 %, portée par des interventions à base de cellules souches pour la réparation cardiaque, rétinienne et musculosquelettique. Les récipients à faible adhérence et les matrices sans xéno de Corning rationalisent l'expansion des cellules souches mésenchymateuses destinées à la fabrication clinique.

Les régulateurs mondiaux ont commencé à émettre des voies accélérées pour les produits régénératifs, incitant à un investissement précoce dans des plateformes de cellules primaires évolutives. Ce vent réglementaire favorable se combine à des flux croissants de capital-risque pour accroître la demande d'outils de culture améliorant la cohérence.

Par utilisateur final : la pharma est en tête, les ORC s'accélèrent grâce à la vague d'externalisation

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 51,30 % de la demande de 2025, tirant parti des cellules primaires pour valider les cibles et optimiser les composés leads. Des budgets internes importants permettent l'adoption de suites de criblage 3D à haut débit et d'une intégration omique spécialisée. En parallèle, les organisations de recherche sous contrat affichent un TCAC de 12,94 % à mesure que les entreprises commanditaires externalisent les dosages complexes à base de cellules primaires. Le portefeuille élargi de services de dosage sous contrat de STEMCELL Technologies gère désormais les criblages de toxicité à l'aide d'hépatocytes et de cardiomyocytes primaires, illustrant l'essor des services externalisés.

Les instituts académiques restent essentiels pour la recherche fondamentale, mais les cycles de subventions contraints tempèrent la croissance des dépenses. Les laboratoires de diagnostic, bien que constituant encore une niche restreinte, adoptent des cellules épithéliales primaires pour les tests d'infection ex vivo, préfigurant de futures voies de diagnostic clinique.

Analyse géographique

L'Amérique du Nord a représenté 51,70 % des revenus de 2025, soutenue par 45 milliards USD de financement des NIH et un cadre de la FDA qui soutient ouvertement les alternatives humaines aux modèles animaux. Les incitations au niveau des États continuent d'attirer des expansions de biofabrication, avec plusieurs grandes usines de thérapie génique ayant commencé leurs opérations en 2025. Les clusters d'investissement en capital-risque autour de Boston et de la région de la baie de San Francisco nourrissent de nombreuses start-ups d'organe-sur-puce et d'analyse par intelligence artificielle, préservant l'avantage innovant de la région.

L'Europe détient la deuxième plus grande part. L'Allemagne et le Royaume-Uni ancrent les dépenses de R&D, tandis que Lonza, basée en Suisse, a posé la première pierre d'une installation avancée de remplissage-finition pour servir les produits à base de cellules. L'Agence européenne des médicaments fournit désormais des orientations pour les systèmes microphysiologiques, encourageant les collaborations transfrontalières entre laboratoires académiques et industriels. Les subventions dans le cadre d'Horizon Europe allouent des fonds dédiés aux dosages de sécurité à base de cellules humaines, accélérant la pénétration technologique.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un TCAC de 13,82 %. La Chine, le Japon et la Corée du Sud canalisent des capitaux publics et privés dans des suites de thérapie cellulaire de qualité BPF et des biobanques nationales. Le modèle réglementaire à double voie de la Chine permet l'utilisation clinique pilote de certaines thérapies autologues, stimulant la demande de chaînes d'approvisionnement en cellules primaires conformes. Le secteur croissant des ORC en Inde tire parti des avantages de coûts pour sécuriser des contrats mondiaux de toxicologie, élargissant encore l'empreinte régionale du marché de la culture cellulaire primaire.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent collectivement naissants mais enregistrent des avancées à deux chiffres. La Vision 2030 de l'Arabie saoudite a ajouté des clusters biotechnologiques avec des espaces de salle blanche subventionnés. L'ANVISA brésilienne a approuvé son premier essai CAR-T produit localement fin 2024, soulignant l'élan en Amérique latine. Les partenariats de transfert de technologie avec des fournisseurs occidentaux établis accélèrent le renforcement des capacités et réduisent les risques de l'adoption précoce.

Paysage concurrentiel

Le marché de la culture cellulaire primaire présente une concentration modérée : les cinq premiers fournisseurs contrôlent une part significative des ventes mondiales. Thermo Fisher Scientific, Merck KGaA et Lonza Group intègrent des kits d'isolement, des milieux et des analyses en aval dans des portefeuilles unifiés, fidélisant les clients grâce à une tarification groupée et une documentation qualité harmonisée. La série d'acquisitions de Merck en 2024 a ajouté un logiciel de contrôle de bioprocédé guidé par intelligence artificielle qui s'articule avec ses offres de milieux, renforçant l'étendue de la plateforme.

Des spécialistes de niveau intermédiaire tels que STEMCELL Technologies et Corning se taillent des niches à forte croissance. Les surfaces à ultra-faible adhérence de Corning renforcent l'expansion des cellules souches, tandis que STEMCELL commercialise des cocktails de cytokines définis adaptés aux progéniteurs hématopoïétiques. Les innovateurs de niche manient des technologies disruptives : la technologie d'isolement cellulaire par flottabilité d'Akadeum raccourcit les temps de préparation, et le bioréacteur LiCellGrow de PHC Corporation automatise l'expansion des lymphocytes T, accélérant la libération des lots de CAR-T.

Les alliances stratégiques s'intensifient. Le pacte de fabrication de Lonza en 2024 avec Vertex pour la thérapie cellulaire du diabète de type 1 illustre une tendance au partage des risques de fabrication, offrant aux développeurs de thérapies une capacité BPF immédiate tout en fournissant aux fabricants sous contrat une visibilité sur les volumes à long terme. La différenciation concurrentielle repose de plus en plus sur la démonstration de la stérilité en système fermé, de l'évolutivité et de packages de données conformes aux exigences réglementaires qui facilitent les soumissions de demandes d'autorisation d'essai clinique.

Leaders du secteur de la culture cellulaire primaire

Merck KGaA

Thermo Fisher Scientific, Inc.

Lonza Group Ltd.

Danaher Corp. (Cytiva)

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : PHC Corporation et CCRM se sont associés pour affiner l'expansion des lymphocytes T primaires, en intégrant la technologie LiCellGrow pour améliorer l'efficacité de la fabrication de CAR-T.

- Novembre 2024 : CMB International a mis en évidence le plan de Thermo Fisher Scientific de consacrer 60 à 75 % de son budget d'investissement à des acquisitions qui étendent les capacités de culture cellulaire et de bioproduction.

Portée du rapport mondial sur le marché de la culture cellulaire primaire

Selon la portée du rapport, la culture cellulaire primaire est une technique par laquelle des cellules sont isolées directement d'un organisme et cultivées dans un environnement contrôlé. C'est un outil essentiel dans la recherche biomédicale, notamment dans la découverte de médicaments, la modélisation des maladies et la médecine personnalisée. Le marché de la culture cellulaire primaire est segmenté par type de produit, type de cellule, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en cellules primaires, réactifs et suppléments, et milieux. Par type de cellule, le marché est segmenté en cellules animales et cellules humaines. Par application, le marché est segmenté en production de vaccins, thérapie par cellules souches, recherche sur le cancer, découverte et développement de médicaments, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (ORC) et laboratoires de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Cellules primaires |

| Réactifs et suppléments |

| Milieux |

| Sérums |

| Cellules animales |

| Cellules humaines |

| Désagrégation enzymatique |

| Méthode d'explant |

| Séparation mécanique |

| Tri par cytométrie en flux |

| Culture en monocouche 2D |

| Sphéroïde 3D / Organoïde |

| Organe-sur-puce microfluidique |

| Production de vaccins |

| Recherche sur le cancer |

| Thérapie par cellules souches |

| Découverte et développement de médicaments |

| Tests de toxicité |

| Médecine régénérative |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche et de fabrication sous contrat (ORC / OMC) |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cellules primaires | |

| Réactifs et suppléments | ||

| Milieux | ||

| Sérums | ||

| Par type de cellule | Cellules animales | |

| Cellules humaines | ||

| Par méthode de séparation | Désagrégation enzymatique | |

| Méthode d'explant | ||

| Séparation mécanique | ||

| Tri par cytométrie en flux | ||

| Par plateforme de culture | Culture en monocouche 2D | |

| Sphéroïde 3D / Organoïde | ||

| Organe-sur-puce microfluidique | ||

| Par application | Production de vaccins | |

| Recherche sur le cancer | ||

| Thérapie par cellules souches | ||

| Découverte et développement de médicaments | ||

| Tests de toxicité | ||

| Médecine régénérative | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche et de fabrication sous contrat (ORC / OMC) | ||

| Instituts académiques et de recherche | ||

| Laboratoires de diagnostic | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la culture cellulaire primaire ?

Le marché de la culture cellulaire primaire est évalué à 8,32 milliards USD en 2026.

À quelle vitesse le marché de la culture cellulaire primaire va-t-il croître ?

Le marché devrait se développer à un TCAC de 11,72 %, pour atteindre 14,49 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la culture cellulaire primaire ?

Les réactifs et suppléments sont en tête avec une part de revenus de 33,62 % en 2025.

Pourquoi les plateformes microfluidiques d'organe-sur-puce gagnent-elles en popularité ?

Elles reproduisent mieux les conditions in vivo, permettant des tests de médicaments plus prédictifs, et progressent à un TCAC de 18,05 %.

Quelle région connaît la croissance la plus rapide sur le marché de la culture cellulaire primaire ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 13,82 % jusqu'en 2031, en raison de la hausse des investissements biopharma et des politiques favorables.

Dernière mise à jour de la page le: