Taille et part du marché des modèles pulmonaires in vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

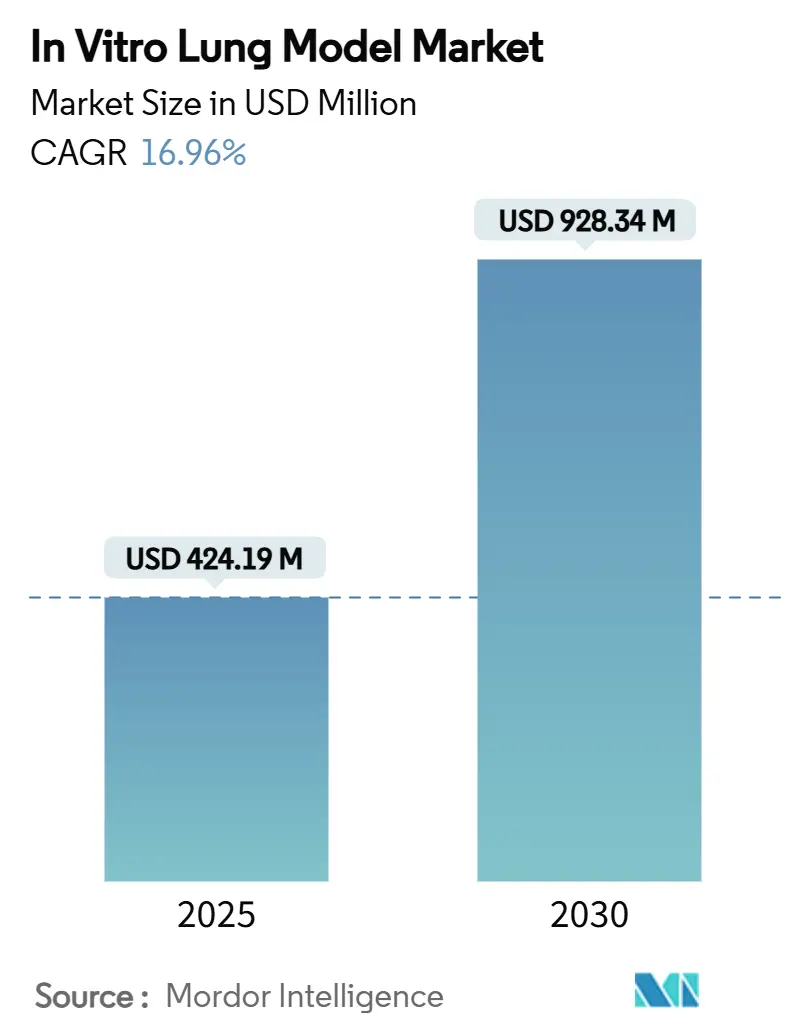

| Taille du Marché (2025) | 424.19 Millions de dollars américains |

| Taille du Marché (2030) | 928.34 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 16.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modèles pulmonaires in vitro par Mordor Intelligence

La taille du marché des modèles pulmonaires in vitro est estimée à 424,19 millions USD en 2025, et devrait atteindre 928,34 millions USD d'ici 2030, à un TCAC de 16,96% pendant la période de prévision (2025-2030).

Les agences réglementaires approuvent ouvertement les alternatives in vitro, notamment les directives 2024 de la FDA sur les nouvelles méthodes alternatives, accélérant ainsi l'investissement d'entreprise dans les plateformes organe-sur-puce et organoïdes. La croissance rapide post-pandémie des thérapeutiques inhalées, les subventions soutenues d'Horizon Europe, et les avancées continues des systèmes microfluidiques étirables renforcent la demande des développeurs de médicaments et des laboratoires académiques. Dans le même temps, les goulots d'étranglement de validation et le matériel à forte intensité capitalistique tempèrent les taux d'adoption, obligeant les fournisseurs à associer l'innovation technique avec un engagement réglementaire rigoureux.

Points clés du rapport

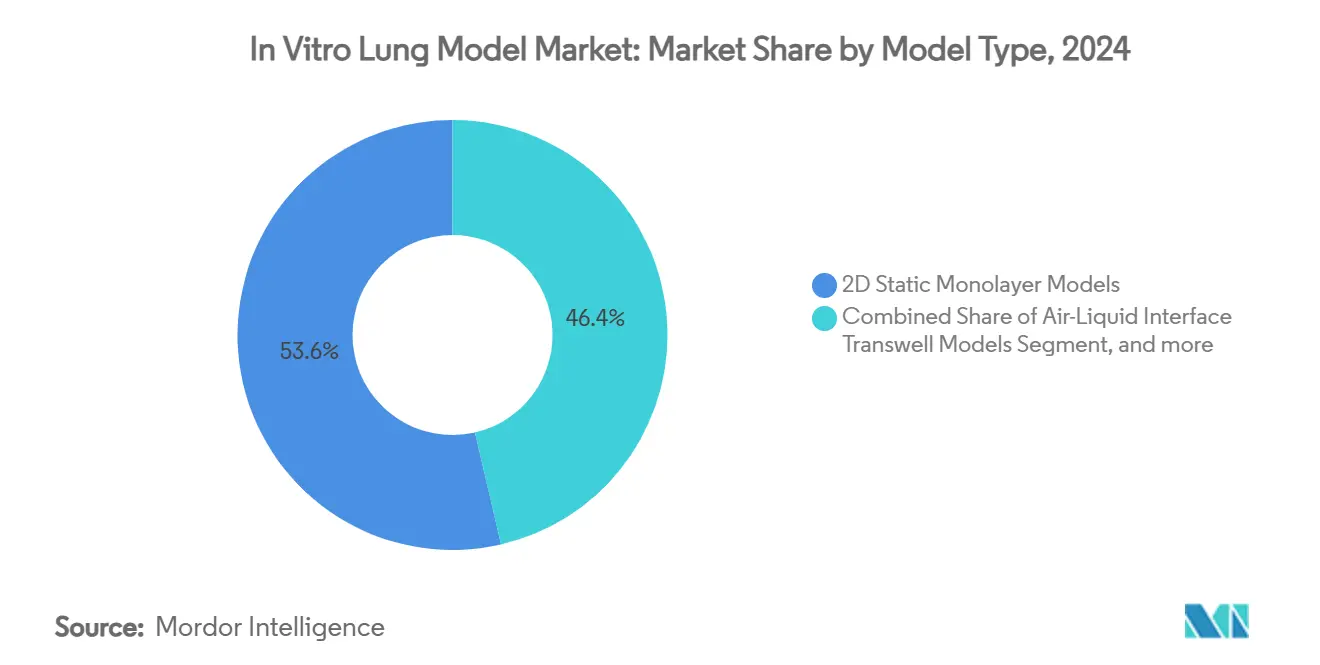

- Par type de modèle, les modèles monocouches statiques 2D ont dominé avec 53,63% de la part de marché des modèles pulmonaires in vitro en 2024, tandis que les modèles microfluidiques organe-sur-puce progressent à un TCAC de 18,05% jusqu'en 2030.

- Par application, la découverte de médicaments et l'optimisation de pistes ont représenté 44,87% de la taille du marché des modèles pulmonaires in vitro en 2024 ; la modélisation des maladies se développe à un TCAC de 19,40% jusqu'en 2030.

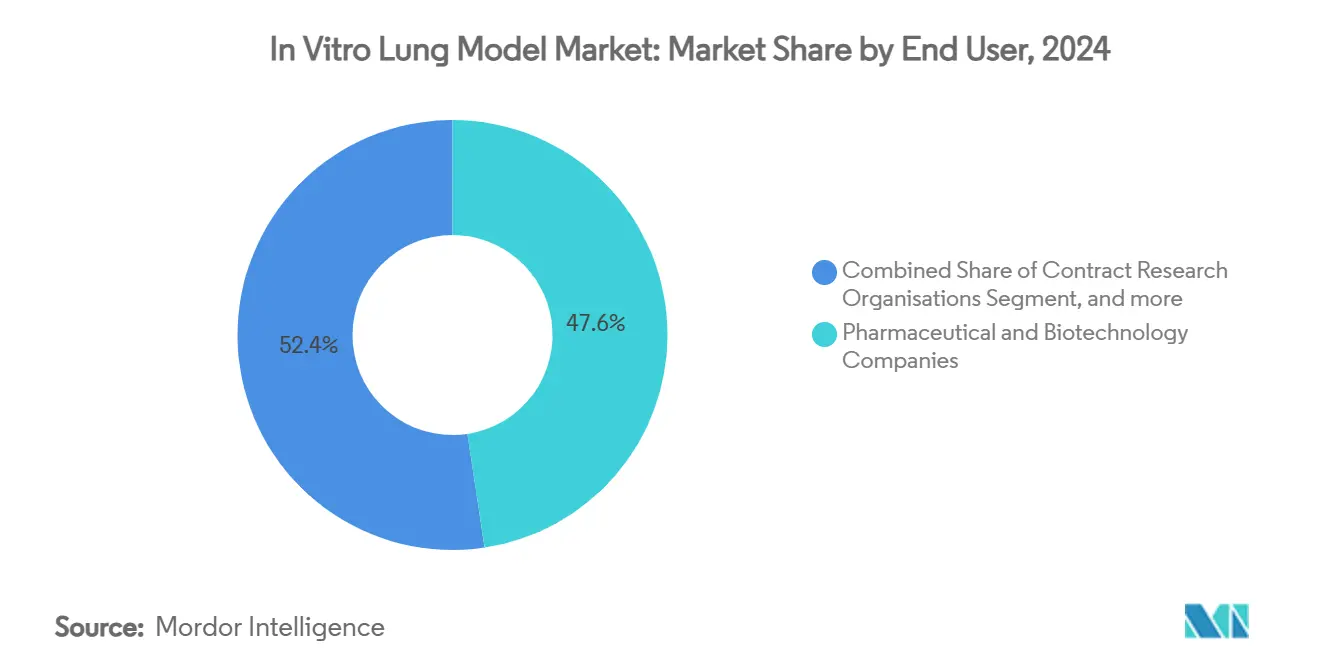

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 47,62% de la part de marché des modèles pulmonaires in vitro en 2024, tandis que les instituts académiques et de recherche enregistrent le TCAC le plus rapide de 21,85% jusqu'en 2030.

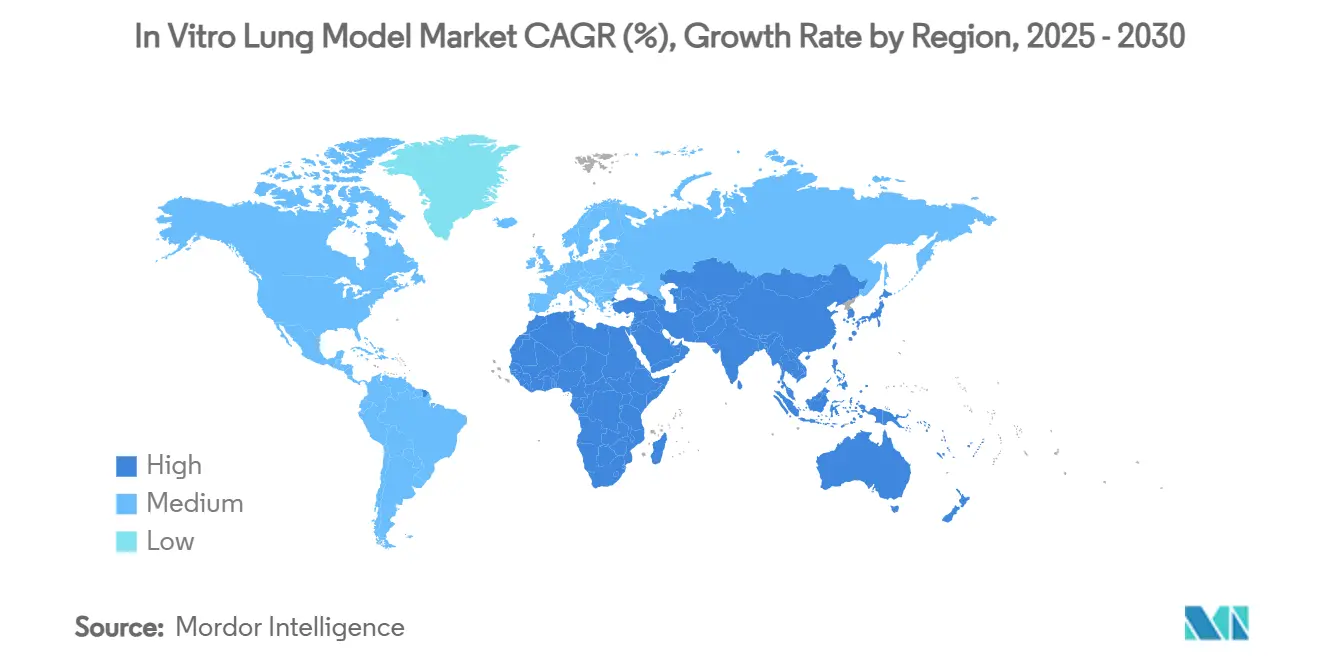

- Par géographie, l'Amérique du Nord un maintenu 42,05% des revenus en 2024 ; l'Asie-Pacifique devrait se développer à un TCAC de 26,32% sur l'horizon de prévision.

Tendances et perspectives du marché mondial des modèles pulmonaires in vitro

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élimination progressive mondiale des tests sur animaux | +4.2% | Amérique du Nord & UE en tête, suivi mondial | Moyen terme (2-4 ans) |

| Augmentation des thérapeutiques inhalées post-pandémie | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets Horizon financés par l'UE sur la micro-physiologie pulmonaire évolutive | +2.1% | Europe avec retombées vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Commercialisation de systèmes pulmonaires microfluidiques étirables | +2.9% | Amérique du Nord & UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des modèles pulmonaires iPSC spécifiques au patient | +2.6% | Mondial, plus fort en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation du fardeau des maladies respiratoires | +1.8% | Mondial, prononcé dans les régions vieillissantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'élimination progressive mondiale des tests sur animaux renforce la demande d'alternatives pulmonaires

Les législatures de trois continents imposent des réductions systématiques des tests sur vertébrés, incitant les développeurs de médicaments à aligner leurs flux de travail de pipeline avec des constructions pulmonaires in vitro validées.[1]U.S. Food and Drug Administration, "Modernization Act Guidance on New Alternative Methods," fda.gov Les directives de la FDA répertorient désormais les données organe-sur-puce parmi les critères de toxicité acceptables, une position reprise par la feuille de route du Parlement européen, créant un vent favorable politique qui reclasse les modèles pulmonaires comme des nécessités de conformité plutôt que des outils exploratoires.[2]Commission européenne, "Feuille de route UE pour l'élimination progressive des tests sur animaux," europa.eu Les entreprises pharmaceutiques réallouent les budgets précliniques vers des puces microfluidiques qui anticipent mieux la pharmacocinétique humaine, stimulant ainsi les volumes de commandes pour des systèmes respiratoires entièrement intégrés. Les vendeurs capables de générer des packages de données de Bonnes Pratiques de Laboratoire voient un avantage concurrentiel immédiat car les dépôts réglementaires référencent de plus en plus les lectures de toxicité basées sur puce. À moyen terme, l'alignement multi-agences devrait raccourcir les cycles de validation, élargissant la base de clients aux fabricants de génériques sensibles aux coûts.

L'augmentation des thérapeutiques inhalées post-pandémie stimule la R&D respiratoire

La crise COVID-19 un recadré l'administration de médicaments respiratoires comme une priorité stratégique universelle, élargissant les pipelines de modalités inhalées à travers les antiviraux, les agents de fibrose et les biologiques BPCO. Les constructions sophistiquées des voies respiratoires 3D permettent désormais le suivi granulaire des profils de déposition d'unérosol sous des régimes respiratoires variables, donnant aux scientifiques de formulation des métriques exploitables avant les étapes animales ou cliniques. Cette perspicacité en temps réel raccourcit les boucles d'optimisation de pistes et réduit l'attrition liée au mauvais ciblage pulmonaire. Le lien clair entre la pharmacologie spécifique aux voies respiratoires et la résilience pandémique continue d'attirer le capital-risque, maintenant les fournisseurs de start-up bien financés pour les améliorations translationnelles. Les gains à court terme se matérialisent principalement en Amérique du Nord et en Europe ; l'adoption Asie-Pacifique s'accélère alors que les pharmas locaux pivotent vers les franchises respiratoires.

Les projets Horizon financés par l'UE font progresser la micro-physiologie pulmonaire évolutive

Les subventions pluriannuelles d'Horizon Europe sous-tendent des consortiums qui fusionnent la bio-impression, l'intégration de capteurs et l'analyse IA pour produire des puces pulmonaires standardisées prêtes pour le volume industriel.[3]Horizon Europe, "Consortiums organe-sur-puce évolutifs," cordis.europa.eu Les livrables incluent des protocoles de fabrication harmonisés, des algorithmes de contrôle qualité et des jeux de données de validation transfrontaliers. Une telle normalisation réduit le risque technique pour les acheteurs biotechnologiques de taille moyenne qui évitaient auparavant les solutions microfluidiques sur mesure. Les fournisseurs européens bénéficient d'une adoption préférentielle dans les dépôts réglementaires domestiques, mais les résultats de projets en accès libre élèvent aussi les licenciés nord-américains. À long terme, ces cadres peuvent comprimer les courbes de coûts et étendre l'utilité des puces au-delà de la découverte vers la surveillance de sécurité post-approbation.

Commercialisation de systèmes pulmonaires microfluidiques étirables

Les puces pulmonaires de nouvelle génération incorporent désormais des membranes élastomères actionnées à des fréquences physiologiques, simulant fidèlement la mécanique respiratoire et la dynamique du surfactant. La perméation médicamenteuse et la signalisation inflammatoire diffèrent nettement sous étirement cyclique, obligeant les toxicologues à passer des cultures statiques aux puces dynamiques pour des décisions go/no-go décisives. Les canaux intégrés d'inhalation de fumée élargissent encore les cas d'usage à la toxicologie environnementale et à la réduction des méfaits du tabac. Les vendeurs de plateformes s'associent avec des entreprises de logiciels d'imagerie pour automatiser les lectures, abaissant l'obstacle d'expertise pour les utilisateurs novices. L'élévation TCAC à moyen terme résultante est la plus forte en Amérique du Nord, où les soumissions réglementaires citent déjà les données d'étirement pour expliquer les nuances de mode d'action.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de validation OCDE standardisée pour les constructions pulmonaires | -3.1% | Mondial, élevé sur les marchés réglementés | Moyen terme (2-4 ans) |

| Intensité capitalistique des plateformes poumon-sur-puce dynamiques | -2.4% | Mondial, régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Variabilité de la chaîne d'approvisionnement des cellules primaires humaines des voies respiratoires | -1.8% | Mondial, dépendant du cluster de fournisseurs | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité avec les systèmes de criblage à haut débit hérités | -1.5% | Amérique du Nord & Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de validation OCDE standardisée pour les constructions pulmonaires

Les directives OCDE couvrant la peau, les yeux et les essais in vitro hépatiques n'ont pas encore d'équivalent avec une batterie de tests spécifique aux poumons, laissant les sponsors négocier des packages de validation sur mesure pour chaque série d'essais. Cette absence accroît le risque réglementaire et force des essais circulaires inter-laboratoires en double qui ralentissent les déploiements commerciaux. Pendant ce temps, les critères d'acceptation nationaux divergents créent des obstacles de conformité en patchwork, particulièrement pour les études multicentriques mondiales. Les groupes de travail inter-agences en cours promettent des protocoles harmonisés, mais les calendriers de consensus s'étendent encore sur plusieurs années, amenant de nombreuses CRO de niveau intermédiaire à différer l'investissement dans des puces complexes.

Intensité capitalistique des plateformes poumon-sur-puce dynamiques pour les CRO

Les membranes silicones micro-usinées, les pompes de précision et les suites d'imagerie cellulaire vivante haute résolution poussent les coûts matériels par station vers des sommes USD à six chiffres, un seuil trop élevé pour de nombreuses CRO de service payant opérant avec des marges d'utilisation minces. Même quand le capital est trouvé, la formation d'opérateurs spécialistes ajoute encore des frais généraux, allongeant le ROI. Ce fardeau économique confine l'adoption aux grandes pharmas et instituts académiques phares, freinant l'expansion du marché plus large à court terme. Les vendeurs répondent avec des modèles de Localisation basés sur abonnement, mais les faits d'amortissement et de maintenance découragent encore les utilisateurs à plus faible volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segment

Par type de modèle : Les plateformes organe-sur-puce stimulent l'innovation

La taille du marché des modèles pulmonaires in vitro pour les systèmes monocouches statiques 2D reste la plus grande part de marché de 53,63% en 2024, pourtant le TCAC de la catégorie traîne nettement derrière les plateformes microfluidiques dynamiques. Les systèmes organe-sur-puce intègrent les mouvements respiratoires et le cisaillement fluidique, produisant des données qui prédisent plus précisément les résultats d'exposition humaine, une caractéristique qui stimule leur trajectoire de croissance de 18,05%. Les inserts ALI Transwell fonctionnent comme un pont pragmatique pour les criblages toxicologiques à haut débit, soutenant la demande volumique des laboratoires de sécurité des produits de consommation. Pendant ce temps, les agrégats cellulaires 3D remplissent une niche cruciale en recherche oncologique où la géométrie sphéroïde reflète mieux les gradients d'oxygène tumoraux.

L'impression 3D automatisée un commencé à éroder les barrières de coût historiques : les imprimantes nano-résolution de BMF Biotechnology fabriquent des boîtiers de puce en heures, réduisant les dépenses par unité de pourcentages à deux chiffres. Les institutions de recherche exploitent les bio-encres enrichies en mucus pour recréer la viscosité des voies respiratoires, améliorant la synchronie des battements ciliaires et la modélisation d'entrée de pathogènes. Le retour itératif entre ingénieurs biomédicaux et toxicologues est prêt à accélérer l'innovation, positionnant les fournisseurs organe-sur-puce pour une réalisation de revenus au-dessus de la tendance.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : La modélisation des maladies émerge comme moteur de croissance

La modélisation des maladies contribue désormais à une part disproportionnée des revenus supplémentaires du marché des modèles pulmonaires in vitro, chevauchant une vague TCAC de 19,40% alors que les pharmas reconnaissent qu'une fidélité de biologie des maladies plus précoce réduit les risques d'attrition en phase tardive. La dominance héritée de la découverte de médicaments et de l'optimisation de pistes perdure due aux flux de travail basés sur plaques ancrés avec 44,87% en 2024, pourtant sa part se dilue progressivement alors que les consortiums de médecine de précision dirigent les subventions vers des projets d'organoïdes de maladies rares. La toxicologie par inhalation maintient une demande résiliente grâce à la compulsion réglementaire de remplacer les études animales, particulièrement dans les tests chimiques et de biens de consommation.

La médecine personnalisée et la découverte de biomarqueurs se situent à la frontière, exploitant les organoïdes pulmonaires iPSC de donneurs génétiquement profilés pour stratifier les cohortes d'essais et identifier des signatures prédictives. L'intégration de l'analyse par vision machine avec des criblages phénotypiques permet la détection à l'échelle milliseconde de changements subtils de critères, débloquant des biomarqueurs à contenu élevé qui alimentent les pipelines de découverte de cibles pilotés par IA. Par conséquent, les partenariats industriels avec les vendeurs de science des données se sont multipliés, incorporant la découverte computationnelle profondément dans les essais basés sur puce.

Par utilisateur final : Les institutions académiques mènent l'adoption

Les instituts académiques et de recherche sont le groupe de clients à la croissance la plus rapide, ajoutant un TCAC de 21,85% alors que le financement public priorise les infrastructures de recherche non-animales. Leur ouverture aux protocoles exploratoires signifie que les nouveaux formats de puces sécurisent des publications de référence qui influencent plus tard les dossiers réglementaires. Les entreprises pharmaceutiques et biotechnologiques dominent encore les revenus due à l'échelle avec 47,62% de part de marché en 2024, pourtant les politiques d'approvisionnement stipulent de plus en plus des précédents réglementaires démontrables avant les déploiements à grand volume.

Les organisations de recherche contractuelle se positionnent comme traducteurs, achetant une flotte de puces modeste pour offrir des essais payants qui protègent les petites pharmas des dépenses en capital. Les prix gouvernementaux tels que la subvention BARDA de 7,1 millions USD pour puce-tissu à l'Université de Rochester illustrent comment les incitations politiques accélèrent le transfert de connaissances académique-vers-industrie. Les entreprises de diagnostic émergentes exploitent aussi les organoïdes pulmonaires pour valider les tests compagnons, élargissant le spectre client de l'industrie des modèles pulmonaires in vitro.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord mène le marché des modèles pulmonaires in vitro avec 42,05% des revenus en 2024, ancrée par la clarté réglementaire FDA et un cluster dense de start-ups biotech qui ont normalisé les essais basés sur puce dans les soumissions IND. Les subventions fédérales et le capital-risque co-financent les projets translationnels, assurant des améliorations de produits régulières et une demande domestique robuste.

L'Asie-Pacifique, cependant, affiche le TCAC le plus abrupt de 26,32%, propulsé par les schémas de financement chinois et sud-coréens qui subventionnent les consortiums académique-corporatifs construisant des lignes de fabrication de puces locales. Le nouveau pacte de distribution basé à Séoul de CN Bio illustre comment les fournisseurs étrangers exploitent l'enthousiasme régional pour les tests pertinents pour l'homme pour sécuriser des gains de premier-entrant.

L'Europe maintient une croissance mi-adolescente sous-tendue par les subventions Horizon et une feuille de route régionale pour retirer les études animales, stimulant les commandes récurrentes pour les études de validation alignées OCDE. La présence d'entreprises d'ingénierie de précision en Allemagne et aux Pays-Bas soutient la localisation de l'approvisionnement en composants microfluidiques, réduisant les délais de livraison pour les acheteurs européens.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais riches en opportunités. Les CRO locales déploient principalement des inserts monocouches ou ALI, pourtant les programmes de formation pilotes liés à Horizon visent à semer le savoir-faire organe-sur-puce. La convergence politique autour de la réforme de sécurité chimique pourrait accélérer l'adoption une fois que les subventions d'infrastructure sont débloquées.

Paysage concurrentiel

Le marché des modèles pulmonaires in vitro accueille un mélange diversifié de développeurs organe-puce pure-play, fournisseurs de culture cellulaire hérités et plateformes intégrées matériel-consommables. Emulate, CN Bio et Mimetas dominent la niche puce-dynamique, chacun regroupant la mécanique d'étirement, le contrôle de perfusion et les consommables spécifiques à l'essai en packages clés en main. Les acteurs traditionnels établis tels qu'ATCC et Lonza capitalisent sur les lignées cellulaires primaires propriétaires et les milieux grade GMP, renforçant les flux de revenus récurrents élevés.

Les tendances de consolidation ont commencé : Merck KGaA un acheté HUB Organoids pour plier les constructions des voies respiratoires 3D dans son portefeuille, signalant que les grands conglomérats de sciences de la vie voient l'organe-sur-puce comme une adjacence stratégique. Les fournisseurs se différencient par les services de données ; les kits de biodisponibilité PhysioMimix de CN Bio intègrent des modules de modélisation PK-PD, verrouillant les clients dans des renouvellements d'abonnement étendus.

L'intensité concurrentielle est prête à grimper alors que les fabricants asiatiques augmentent les alternatives rentables, obligeant les leaders occidentaux à prioriser l'automatisation et les packs de données réglementaires sur la concurrence par les prix. Les entreprises investissant tôt dans la production conforme GMP atteindront probablement une pénétration de marché accélérée une fois que les chercheurs cliniques exigeront des puces pour la surveillance de sécurité post-approbation.

Leaders de l'industrie des modèles pulmonaires in vitro

AlveoliX AG

ATCC mondial

Epithelix Sàrl

MatTek Corporation

TissUse GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Les chercheurs de l'Université de Nagoya ont développé une méthode révolutionnaire pour générer des cellules épithéliales alvéolaires type 2 à partir de fibroblastes de souris en 7-10 jours sans technologie de cellules souches, révolutionnant potentiellement la production de cellules pulmonaires pour les applications de recherche et réduisant la dépendance aux sources de cellules primaires.

- Juin 2025 : CN Bio un introduit des services DILI inter-espèces pour améliorer l'extrapolation in vitro vers in vivo pendant le développement préclinique de médicaments, élargissant les capacités de leur plateforme PhysioMimix pour inclure des études de toxicité comparatives entre modèles humains et animaux.

- Mai 2025 : CN Bio un élargi l'accès aux solutions organe-sur-puce pour les clients Asie-Pacifique par un accord de distributeur avec SCINCO en Corée du Sud, capitalisant sur la croissance du secteur biotechnologique de la région et les changements réglementaires vers les méthodes de test pertinentes pour l'homme.

- Avril 2025 : Emulate un applaudi la feuille de route de la FDA pour réduire les tests sur animaux et adopter les technologies organe-puce, positionnant l'entreprise pour bénéficier des changements réglementaires vers les méthodes de test alternatives dans le développement pharmaceutique.

Portée du rapport mondial sur le marché des modèles pulmonaires in vitro

Selon la portée du rapport, les modèles pulmonaires in vitro sont définis comme des modèles cellulaires qui représentent la physiologie pulmonaire normale ou malade. Ces cellules quand construites en monocouche sur une plaque Petri sont appelées modèles in vitro 2D. Les modèles 3D ont une architecture tridimensionnelle et utilisent des supports et échafaudages pour maintenir leur structure. Le marché des modèles pulmonaires in vitro est segmenté par type (modèles cellulaires 2D, modèles cellulaires 3D), application (criblage de médicaments, toxicologie et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre aussi les tailles de marché estimées et tendances pour 17 pays à travers les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Modèles monocouches statiques 2D |

| Modèles Transwell à interface air-liquide (ALI) |

| Agrégats cellulaires 3D et sphéroïdes |

| Modèles microfluidiques organe-sur-puce |

| Tissus pulmonaires bio-imprimés 3D |

| Découverte de médicaments et optimisation de pistes |

| Toxicologie par inhalation et évaluation de sécurité |

| Modélisation des maladies |

| Médecine personnalisée et découverte de biomarqueurs |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche contractuelle |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de modèle | Modèles monocouches statiques 2D | |

| Modèles Transwell à interface air-liquide (ALI) | ||

| Agrégats cellulaires 3D et sphéroïdes | ||

| Modèles microfluidiques organe-sur-puce | ||

| Tissus pulmonaires bio-imprimés 3D | ||

| Par application | Découverte de médicaments et optimisation de pistes | |

| Toxicologie par inhalation et évaluation de sécurité | ||

| Modélisation des maladies | ||

| Médecine personnalisée et découverte de biomarqueurs | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche contractuelle | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des modèles pulmonaires in vitro en 2025 ?

Il est évalué à 424,19 millions USD et projeté pour croître à 928,34 millions USD d'ici 2030 à un TCAC de 16,96%.

Quel type de modèle croît le plus rapidement ?

Les modèles microfluidiques organe-sur-puce progressent à un TCAC de 18,05% due à leur capacité à répliquer la mécanique respiratoire et le cisaillement fluidique.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

Les programmes biotechnologiques financés par le gouvernement, l'ouverture réglementaire aux essais pertinents pour l'homme, et la capacité de fabrication locale sous-tendent un TCAC régional de 26,32%.

Comment les instituts académiques influencent-ils l'adoption du marché ?

Les universités sécurisent des subventions publiques, publient des données de validation et forment la prochaine génération de chercheurs, résultant en un TCAC de 21,85% pour le segment utilisateur final académique.

Quelle reste la barrière clé à une adoption commerciale plus large ?

L'absence de protocoles de validation spécifiques aux poumons standardisés OCDE augmente l'incertitude réglementaire, ralentissant l'adoption pharmaceutique à grande échelle.

Quelles entreprises mènent actuellement le paysage concurrentiel ?

Emulate, CN Bio et Mimetas dominent la niche organe-sur-puce, tandis qu'ATCC et Lonza restent forts dans l'approvisionnement de cellules primaires et les systèmes de culture de base.

Dernière mise à jour de la page le: