Taille et part du marché des logiciels d'analyse des systèmes électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

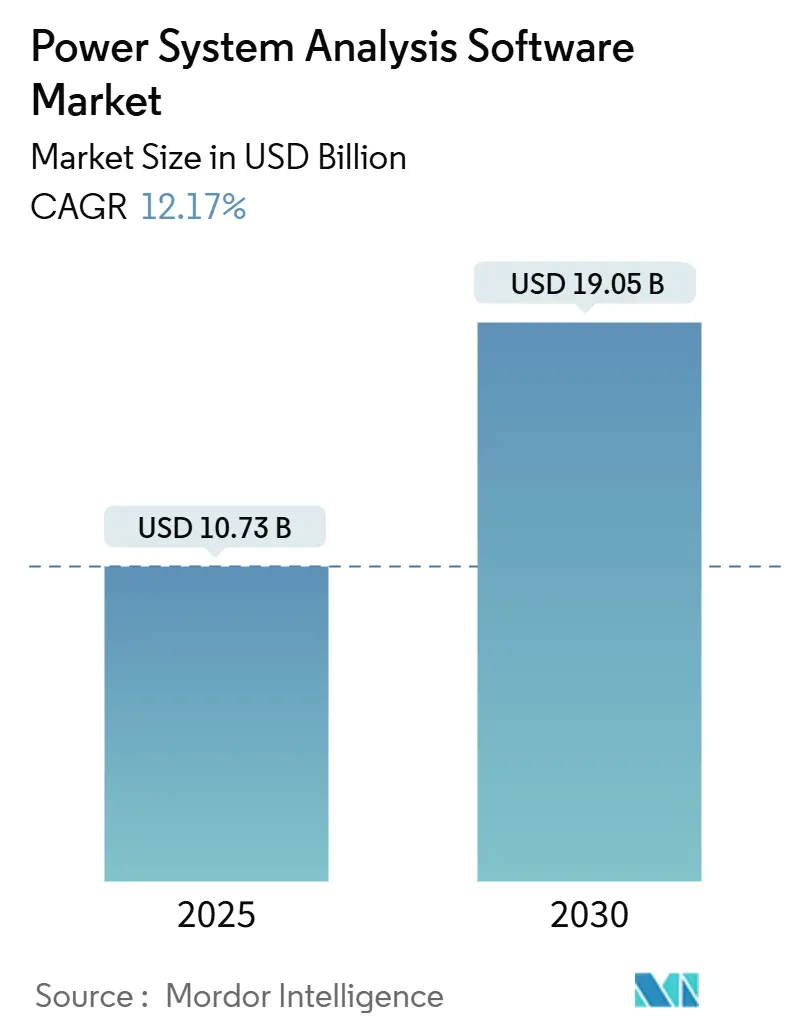

| Taille du Marché (2025) | 10.73 Milliards de dollars |

| Taille du Marché (2030) | 19.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse des systèmes électriques par Mordor Intelligence

La taille du marché des logiciels d'analyse des systèmes électriques atteint 10,73 milliards USD en 2025 et devrait s'étendre à 19,05 milliards USD d'ici 2030, ce qui correspond à un CAGR solide de 12,17 % sur la période. Cette trajectoire est portée par les mandats de modernisation du réseau, les intégrations de jumeaux numériques pilotées par l'IA et les exigences croissantes en matière de cybersécurité qui nécessitent des solutions unifiées de modélisation cyber-physique et d'ingénierie. Les services publics s'appuient sur ces logiciels pour simuler des pénétrations d'énergies renouvelables dépassant déjà 50 %, gérer des distributions bidirectionnelles chargées de ressources énergétiques distribuées (DER) et se conformer aux normes de fiabilité en constante évolution. Les leaders du marché se différencient en intégrant la simulation en temps réel, la scalabilité cloud et l'automatisation de la coordination de protection au sein d'une plateforme unique, permettant des cycles d'étude plus rapides, un coût total de possession réduit et un risque opérationnel diminué. Les catalyseurs réglementaires tels que l'ordonnance FERC 881 et les directives NERC CIP transforment les échéances de conformité en investissements logiciels protégés par le budget, tandis que les règles de contrôle des exportations et les clauses de souveraineté des données façonnent les préférences d'approvisionnement à travers les continents.

Principaux enseignements du rapport

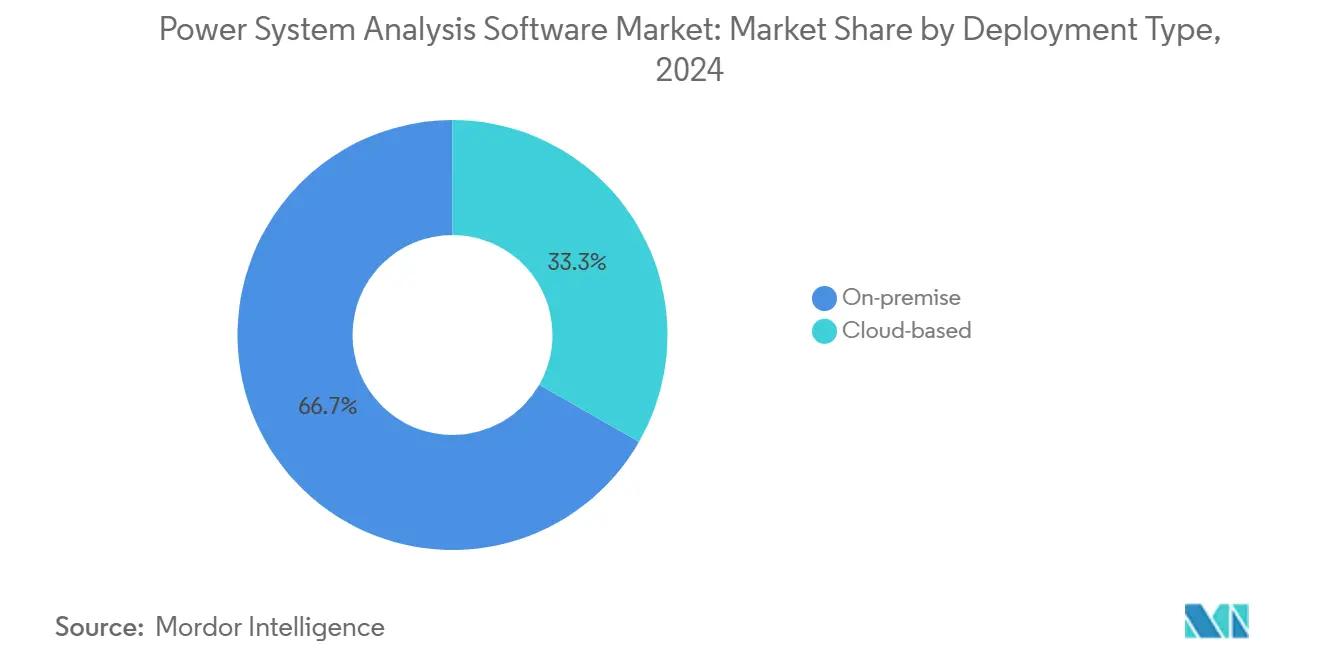

- Par type de déploiement, les solutions sur site détenaient 66,73 % de la taille du marché des logiciels d'analyse des systèmes électriques en 2024, tandis que les plateformes cloud progressent à un CAGR de 14,36 % jusqu'en 2030.

- Par type de module, les moteurs d'analyse de flux de charge et de puissance représentaient 27,82 % des revenus de 2024 ; l'analyse des courts-circuits affiche la croissance la plus rapide avec un CAGR de 12,58 % jusqu'en 2030.

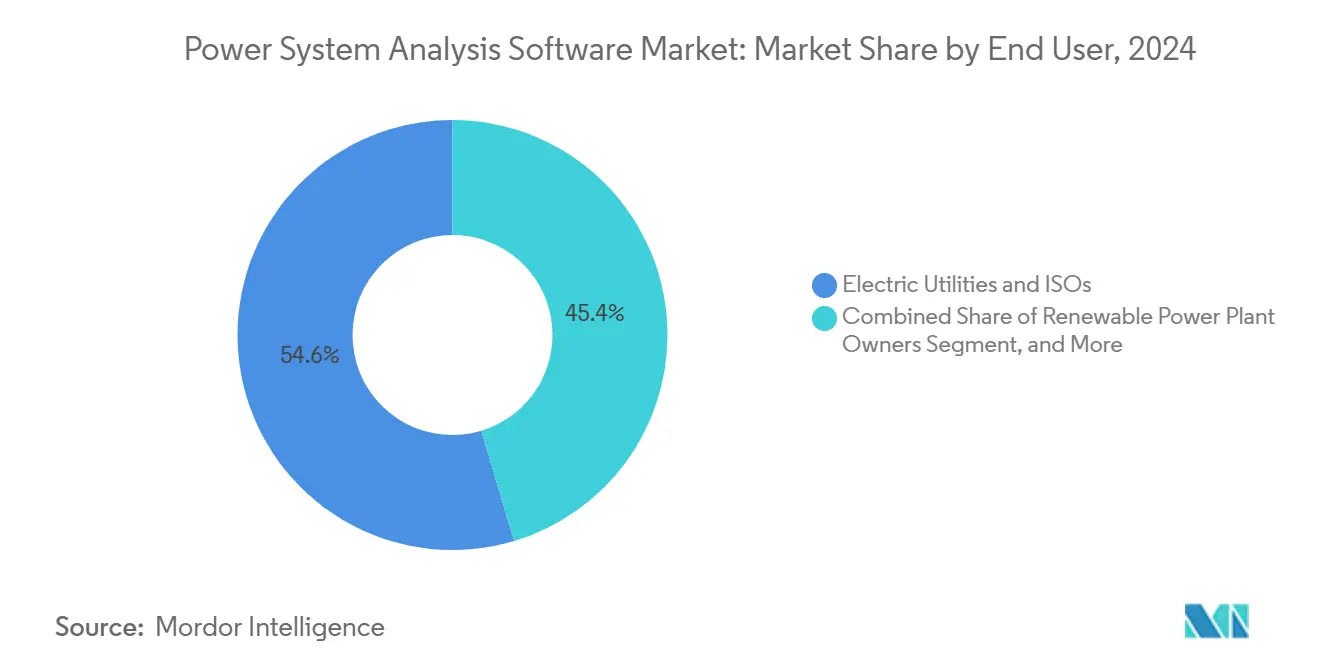

- Par utilisateur final, les services publics d'électricité et les ISO représentaient 54,63 % des revenus de 2024 ; les propriétaires de centrales d'énergie renouvelable progressent à un CAGR de 12,64 % jusqu'en 2030.

- Par application, la planification du transport et de la distribution représentait 39,97 % des déploiements de 2024 ; les études d'intégration des énergies renouvelables enregistrent la croissance la plus élevée avec un CAGR de 12,94 % jusqu'en 2030.

- Par géographie, l'Europe a capturé 31,38 % de la part du marché des logiciels d'analyse des systèmes électriques en 2024 ; l'Asie-Pacifique progresse à un CAGR de 13,19 % jusqu'en 2030.

Tendances et perspectives du marché mondial des logiciels d'analyse des systèmes électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de modernisation du réseau | +2.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les énergies renouvelables variables exigent des études de stabilité avancées | +3.1% | Mondial, concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Prolifération des ressources énergétiques distribuées | +2.4% | Amérique du Nord et Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Mandats de cybersécurité pour les infrastructures critiques | +1.9% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégrations de jumeaux numériques améliorées par l'IA | +1.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Monétisation des modèles de réseau en tant que service | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des programmes de modernisation du réseau stimule la demande de logiciels

Les services publics nord-américains prévoient 96 milliards USD de dépenses de modernisation du réseau jusqu'en 2028, allouant des montants significatifs aux études avancées de flux de puissance, de courts-circuits et de coordination de protection qui garantissent l'intégration fiable des mises à niveau d'actifs. Le programme de 1,3 milliard USD de National Grid dans le Massachusetts illustre les investissements dans les systèmes de gestion de la distribution en temps réel qui s'appuient sur des moteurs de flux de charge robustes pour l'optimisation tension-puissance réactive et l'atténuation des contingences. L'ordonnance FERC 881 pousse vers des évaluations ajustées aux conditions ambiantes, déclenchant des achats de modules de modélisation thermique dynamique. Des mandats similaires dans le cadre du Paquet européen pour une énergie propre rendent la tendance mondiale et durable.

La complexité des énergies renouvelables variables exige des études de stabilité avancées

Les énergies renouvelables dépassent déjà 40 % de la production annuelle dans plusieurs marchés, introduisant des dynamiques basées sur les onduleurs que les logiciels traditionnels ne peuvent pas résoudre. [1]Laboratoire national des énergies renouvelables, "Technologies et applications de stockage d'énergie à l'échelle du réseau," nrel.gov Les projets éoliens en mer dépassant 1 GW nécessitent des simulations électromagnétiques transitoires détaillées pour valider les liaisons HVDC et le comportement des onduleurs formateurs de réseau à travers les zones interconnectées. Les actifs hybrides solaire-éolien-stockage ajoutent des boucles de contrôle multi-échelles temporelles, amplifiant le besoin d'analyses harmoniques intégrées, de résonance sous-synchrone et de réponse en fréquence au sein d'un seul environnement utilisateur. Les fournisseurs intégrant ces solveurs haute fidélité gagnent un avantage concurrentiel alors que les services publics privilégient la stabilité au détriment du coût.

Les ressources énergétiques distribuées transforment l'analyse des systèmes de distribution

La capacité mondiale des DER atteint 387 GW en 2024, obligeant les services publics à modéliser les flux de puissance bidirectionnels, les excursions de tension et les schémas de protection complexes dans des réseaux conçus pour une livraison unidirectionnelle. [2]Siemens AG, "PSS SINCAL – Logiciel d'analyse des systèmes électriques," siemens.com La gestion avancée de la distribution repose désormais sur des logiciels capables de simuler des milliers d'onduleurs photovoltaïques en toiture, de chargeurs de véhicules et de systèmes de batteries en résolution inférieure à la seconde. L'ordonnance FERC 2222 accélère les études d'agrégation de centrales virtuelles, renforçant la demande de plateformes natives cloud avec des partitions de calcul évolutives capables d'optimisation du dispatching horaire.

Les mandats de cybersécurité remodèlent la modélisation des infrastructures critiques

La norme NERC CIP-015-1 oblige les opérateurs de réseau nord-américains à évaluer les vulnérabilités cybernétiques parallèlement aux contingences physiques, combinant les études électriques traditionnelles avec des simulations de scénarios de menaces. [3]Société nord-américaine de fiabilité électrique, "CIP-015-1 – Sécurité et surveillance des interconnexions," nerc.com Le plan de modernisation énergétique de la Maison Blanche exige des évaluations d'impact cybernétique dans chaque investissement fédéral dans le réseau, incitant les services publics à rechercher des logiciels capables de quantifier l'impact sur la stabilité des attaques sur l'intégrité des données et des délais de communication. Les fournisseurs intégrant des modèles de réseau au niveau des paquets avec des solveurs de flux de puissance répondent à ces contrôles de conformité en évolution.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de licence élevés et courbes d'apprentissage abruptes | -1.8% | Mondial, en particulier les petits services publics | Court terme (≤ 2 ans) |

| Problèmes de qualité des données provenant des systèmes SCADA/EMS hérités | -1.4% | Mondial, réseaux matures avec des actifs vieillissants | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la convergence IT-OT | -1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Règles de contrôle des exportations limitant l'échange de modèles | -0.7% | Mondial, friction accrue entre les États-Unis et la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de licence élevés créent des barrières à l'adoption

Les licences d'entreprise dont le prix est compris entre 50 000 et 500 000 USD resserrent les budgets d'investissement des services publics municipaux qui analysent les systèmes de manière épisodique, les forçant à externaliser ou à reporter les études. Le coût total de possession augmente encore avec une maintenance annuelle représentant en moyenne 20 à 25 % de la dépense initiale. Les longs cycles de formation mobilisent des ressources d'ingénierie rares, retardant la livraison des projets. Les modèles d'abonnement cloud promettent un soulagement, mais les préoccupations concernant la résidence des données et la conformité aux règles relatives aux infrastructures critiques ralentissent la migration.

Les goulots d'étranglement de la convergence IT-OT ralentissent la mise en œuvre

Les services publics signalent des délais de 18 à 24 mois pour intégrer de nouvelles plateformes d'analyse avec les données SCADA héritées en raison de protocoles non standardisés et du renforcement de la cybersécurité. La rareté du personnel qualifié à la fois dans les paramètres des relais de protection et dans l'orchestration cloud sécurisée aggrave les retards. Lorsque l'intégration est en retard, les opérateurs maintiennent des flux de travail manuels qui compromettent la conscience situationnelle en temps réel et limitent le retour sur investissement des investissements analytiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

La taille du marché des logiciels d'analyse des systèmes électriques pour les déploiements sur site s'élève à 7,16 milliards USD en 2025, reflétant une part de revenus de 66,73 %, mais son CAGR est en retrait à 9,3 % alors que les services publics se tournent vers des modèles de calcul flexibles. Les abonnements cloud progressent de 3,57 milliards USD en 2025 à un rythme de 14,36 %, signalant un changement structurel propulsé par des charges de travail de simulation élastiques et des cycles de renouvellement matériel réduits. Les grands services publics appartenant à des investisseurs pilotent des architectures hybrides — utilisant le cloud pour les études de planification et le sur site pour la coordination de protection en temps réel — afin d'équilibrer les besoins de latence, de souveraineté et de conformité. Les premiers adoptants citent 30 % d'économies sur le coût total de possession après l'élimination des clusters haute performance redondants. Les perceptions de risque s'atténuent à mesure que les principales plateformes obtiennent les certifications SOC 2 Type II et ISO 27001 et respectent les directives de segmentation NERC CIP. Les petites coopératives gagnent en parité, accédant à des solveurs de niveau entreprise sans les dépenses en capital autrefois nécessaires pour acheter des licences perpétuelles. Pourtant, les lois sur la localisation des données en Inde et les limites de transfert transfrontalier dans l'Union européenne signifient que les fournisseurs mondiaux doivent déployer des nœuds régionaux ou s'associer à des fournisseurs de cloud souverain, ajoutant de la complexité aux accords de niveau de service.

Un avantage parallèle apparaît dans les analyses électromagnétiques transitoires à forte intensité de calcul, où des instances cloud exécutant des milliers de cœurs compriment des études de stabilité d'une semaine en travaux de nuit. Cette accélération raccourcit les délais de la file d'attente d'interconnexion pour les développeurs d'énergies renouvelables, améliorant l'économie des projets et les scores de préparation du réseau. Les fournisseurs qui optimisent les licences pour facturer par heure CPU ou par scénario de simulation élargissent les segments adressables, notamment parmi les entreprises d'ingénierie, d'approvisionnement et de construction (EPC) qui nécessitent un accès sporadique lors des pics de projet. Ce changement permet également des mises à jour logicielles continues, garantissant que les modules restent à jour avec les révisions des normes IEEE sans gestion manuelle des correctifs.

Par type de module : l'analyse des courts-circuits gagne en dynamisme

Les moteurs de flux de charge et de puissance restent la colonne vertébrale, contribuant à 27,82 % des revenus de 2024, soit 2,98 milliards USD de la taille du marché des logiciels d'analyse des systèmes électriques. Cependant, les modules de courts-circuits, à 1,91 milliard USD en 2025, dépassent la base avec un CAGR de 12,58 %. Les tableaux d'arc électrique IEEE 1584-2018 mis à jour obligent les services publics à réévaluer la coordination des dispositifs de protection et les classes d'équipements de protection individuelle (EPI) tous les cinq ans, transformant la conformité en matière de sécurité en un cycle prévisible de renouvellement de licence. Les fournisseurs intégrant des modèles de défauts directement avec des dispositions de sous-stations 3D et des référentiels BIM réduisent la saisie de données en double, rendant les flux de travail de conformité plus rapides et moins sujets aux erreurs.

Les suites de modules plus larges intègrent de plus en plus des analyses harmoniques, de scintillement, électromagnétiques transitoires et de pénétration cybernétique. La demande de solveurs harmoniques croît dans les réseaux avec de grands onduleurs solaires et des chargeurs de véhicules électriques, où les excursions de qualité de l'énergie peuvent réduire les niveaux d'injection. Les liens de jumeaux numériques en temps réel permettent aux opérateurs d'alimenter les flux SCADA dans les cas d'étude toutes les 15 minutes, recalibrant automatiquement les paramètres de protection lorsque la topologie change. Ces fonctionnalités à haute automatisation augmentent les coûts de changement, ancrant les clients dans des écosystèmes multi-modules et érodant l'argumentaire commercial des solutions ponctuelles.

Par utilisateur final : les développeurs d'énergies renouvelables stimulent la croissance

Les services publics d'électricité et les ISO ancrent le marché avec une part de revenus de 54,63 % valant 5,86 milliards USD en 2025. Pourtant, les propriétaires de centrales d'énergie renouvelable sont les plus rapides à progresser, croissant à 12,64 % alors que les portefeuilles hybrides et les actifs de stockage marchand imposent une modélisation sophistiquée de l'interconnexion et de la stabilité. Les développeurs de complexes solaires-plus-stockage de 500 MW simulent les courbes de réponse en fréquence, la dégradation des batteries et le risque de limitation dans une seule plateforme, aidant les financiers à souscrire les revenus marchands avec des projections P50/P90 plus précises.

Les installations industrielles, notamment les usines de semi-conducteurs et les gigafactories, nécessitent des études de démarrage de moteurs et d'arc électrique pour se qualifier pour les assurances et les approbations réglementaires, soutenant un taux de croissance stable à un chiffre moyen. Les opérateurs de centres de données commerciaux deviennent un créneau remarquable, car les campus hyperscale de 100 MW intègrent la génération sur site, les condensateurs synchrones et les systèmes UPS à grande échelle qui nécessitent des études intégrées de flux de charge et de courts-circuits pour maintenir les SLA de disponibilité. Les entreprises EPC exploitent les licences d'abonnement pendant les phases de conception et répercutent les coûts sur les propriétaires de projets, élargissant l'empreinte des fournisseurs sur les marchés émergents sans présence commerciale directe.

Par application : les études d'intégration des énergies renouvelables connaissent une forte croissance

La planification du transport et de la distribution, représentant 39,97 % des déploiements de 2024, reste le cas d'utilisation unique le plus important en volume, mais les études d'intégration des énergies renouvelables et d'impact sur le réseau progressent plus rapidement, atteignant un CAGR de 12,94 %. Les régulateurs des États aux États-Unis exigent désormais que les services publics déposent des cartes proactives de capacité d'accueil lorsque la pénétration solaire dépasse 15 % de la charge des alimentateurs, créant des cycles d'analyse récurrents. Les appels d'offres pour l'éolien en mer imposent des évaluations électromagnétiques transitoires complètes des câbles d'exportation et des convertisseurs formateurs de réseau, poussant les heures d'étude spécialisées à la hausse. Les segments de conception de réseaux intelligents et de micro-réseaux progressent à mesure que les campus commerciaux recherchent des solutions de résilience ; ici, les simulateurs numériques en temps réel alimentent les systèmes de formation des opérateurs qui reflètent l'environnement SCADA en direct, fournissant des exercices de mémoire musculaire pour la récupération après une panne.

Les planificateurs d'expansion de la production passent des constructions de turbines à gaz à l'optimisation de portefeuille à travers les chimies de stockage, la réponse à la demande et les pointes prêtes pour l'hydrogène. Les logiciels intégrant des moteurs de calcul des coûts de production avec des algorithmes de compensation du marché donnent aux planificateurs de ressources une vue unique pour le dispatching économique et les prévisions de congestion nodale. Les simulateurs de formation des opérateurs bénéficient également du calcul élastique cloud, permettant des sessions simultanées pour les coordinateurs de fiabilité régionaux se préparant aux événements météorologiques extrêmes.

Analyse géographique

La part de revenus de 31,38 % de l'Europe en 2024 souligne sa base de clients mature mais technologiquement exigeante. Les opérateurs de réseaux nationaux effectuent fréquemment des optimisations de flux de puissance transfrontaliers et des analyses de réserves de confinement de fréquence, nécessitant un support multilingue et multi-code. Le plan REPowerEU de la région accélère les conversions de pipelines prêts pour l'hydrogène, augmentant les niveaux de courant de court-circuit et nécessitant des paramètres de protection recalibrés. Les services publics déploient des moniteurs de stabilité en temps réel qui fusionnent les données de synchrophaseurs avec des modèles de jumeaux numériques, illustrant comment les analyses avancées sont devenues des éléments opérationnels incontournables, et non de futures aspirations.

L'Asie-Pacifique affiche le CAGR le plus rapide de 13,19 % jusqu'en 2030, propulsé par le développement de lignes à très haute tension en Chine, le boom du solaire en toiture en Inde et l'électrification industrielle en Asie du Sud-Est. Les codes nationaux varient considérablement, des seuils stricts de chute de tension momentanée au Japon aux exigences d'inertie dynamique en Australie, élevant la demande de modèles d'étude configurables. Les fournisseurs disposant d'un support en langue locale, de centres de données cloud régionaux et de bibliothèques de codes de réseau pré-certifiées captent rapidement des parts de marché. Le financement gouvernemental pour les projets pilotes de réseaux intelligents, tels que les initiatives du Sommet de l'énergie Asie-Pacifique au Japon, accélère encore les déploiements.

L'Amérique du Nord maintient une croissance solide à un chiffre ancrée dans des dépenses de modernisation du réseau dépassant 100 milliards USD et une application robuste de la cybersécurité. Les pics de charge des centres de données en Virginie et au Texas obligent les services publics à effectuer des études de contingence probabilistes à intervalles hebdomadaires, stimulant la consommation d'heures de solveur. Les réformes d'adéquation des ressources en Californie stimulent l'adoption de modules d'adéquation des ressources probabilistes qui couplent des scénarios météorologiques avec des distributions de disponibilité des centrales, une fonctionnalité désormais intégrée dans plusieurs suites phares. Le Moyen-Orient et l'Afrique, bien que plus petits, connaissent une croissance à deux chiffres alors que les services publics du Golfe intègrent des parcs solaires de 700 MW et que l'Afrique électrifie les régions éloignées avec des micro-réseaux nécessitant des algorithmes d'îlotage résilients.

Paysage concurrentiel

Le marché des logiciels d'analyse des systèmes électriques présente une concentration modérée ; les cinq premiers fournisseurs — Siemens, ABB, Schneider Electric, DIgSILENT et PowerWorld — détiennent un peu moins de la moitié des revenus totaux de 2024. Les conglomérats industriels vendent des logiciels en complément de produits matériels tels que des relais, des équipements SCADA et des transformateurs, permettant des cycles d'approvisionnement groupés. Les spécialistes de niche défendent leurs parts grâce à des solveurs approfondis : le moteur électromagnétique transitoire de DIgSILENT ou la bibliothèque de dispositifs de protection d'ETAP. Les acquisitions par des fonds de capital-investissement, notamment le rachat à 1,2 milliard USD d'Energy Exemplar, indiquent des valorisations croissantes pour les plateformes qui combinent l'expansion des capacités et les analyses de flux de puissance en écosystèmes de planification holistiques.

Les mouvements stratégiques en 2025 s'articulent autour de l'augmentation par l'IA. Hitachi Energy a lancé Nostradamus AI, combinant la prédiction de pannes par apprentissage automatique avec le flux de charge classique, promettant des évaluations de scénarios 25 % plus rapides. L'acquisition de Reactive Technologies par Siemens Energy ajoute la mesure d'inertie en temps réel — essentielle pour les réseaux dominés par des ressources basées sur des onduleurs. L'acquisition de Power Grid Engineering par ABB sécurise l'expertise en coordination de protection, aidant à répondre aux mandats de sécurité nord-américains. Les alliances cloud se multiplient ; Schneider Electric s'associe à Microsoft Azure pour cibler les utilisateurs de niveau intermédiaire hésitant à investir dans des clusters haute performance sur site.

Les startups poursuivent le « modèle en tant que service », offrant des exécutions de stabilité accessibles par API conditionnées par simulation. Les dépôts de brevets pour les algorithmes d'optimisation améliorés par l'IA augmentent de 47 % en 2024, montrant un élan substantiel en matière de R&D. Pourtant, les barrières restent élevées : les fournisseurs ont besoin de processus certifiés ISO, de centres de données régionaux et de services d'assistance 24h/24 et 7j/7 pour remporter des contrats avec les services publics. L'avantage concurrentiel découle de plus en plus de l'étendue des solutions, de la posture de cybersécurité éprouvée et des indicateurs de délai d'obtention des résultats. La consolidation du marché devrait se poursuivre à mesure que les acteurs en place rachètent des solveurs spécialisés pour prévenir les perturbations.

Leaders du secteur des logiciels d'analyse des systèmes électriques

Siemens AG

General Electric Company

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : EasyPower a publié la version 2025 avec des calculs de courts-circuits améliorés pour les réseaux déséquilibrés et la prise en charge de l'architecture 64 bits, intégrée avec Revit 2025

- Juillet 2025 : Blackstone et Vista Equity Partners ont finalisé l'acquisition à 1,2 milliard USD d'Energy Exemplar, fusionnant la modélisation de marché PLEXOS avec les analyses de flux de puissance pour une planification énergétique de bout en bout

- Juin 2025 : ABB a acquis Power Grid Engineering pour 285 millions USD, ajoutant une expertise en HVDC et en coordination de protection à son portefeuille

- Mai 2025 : Hitachi Energy a lancé la plateforme Nostradamus AI pour l'optimisation prédictive du réseau

Portée du rapport mondial sur le marché des logiciels d'analyse des systèmes électriques

| Sur site |

| Basé sur le cloud |

| Analyse de flux de charge et de puissance |

| Analyse des courts-circuits |

| Analyse des harmoniques et du scintillement |

| Arc électrique et coordination de protection |

| Autre type de module / outil |

| Services publics d'électricité et ISO |

| Installations industrielles et de fabrication |

| Propriétaires de centrales d'énergie renouvelable |

| Opérateurs commerciaux et de centres de données |

| Entreprises d'ingénierie, d'approvisionnement et de construction (EPC) |

| Planification du transport et de la distribution |

| Planification de l'expansion de la production |

| Études d'intégration des énergies renouvelables et d'impact sur le réseau |

| Conception de réseaux intelligents et de micro-réseaux |

| Simulation numérique en temps réel et formation des opérateurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par type de module / outil | Analyse de flux de charge et de puissance | ||

| Analyse des courts-circuits | |||

| Analyse des harmoniques et du scintillement | |||

| Arc électrique et coordination de protection | |||

| Autre type de module / outil | |||

| Par utilisateur final | Services publics d'électricité et ISO | ||

| Installations industrielles et de fabrication | |||

| Propriétaires de centrales d'énergie renouvelable | |||

| Opérateurs commerciaux et de centres de données | |||

| Entreprises d'ingénierie, d'approvisionnement et de construction (EPC) | |||

| Par application | Planification du transport et de la distribution | ||

| Planification de l'expansion de la production | |||

| Études d'intégration des énergies renouvelables et d'impact sur le réseau | |||

| Conception de réseaux intelligents et de micro-réseaux | |||

| Simulation numérique en temps réel et formation des opérateurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels d'analyse des systèmes électriques en 2030 ?

Le marché devrait atteindre 19,05 milliards USD d'ici 2030.

Quelle région affiche la croissance la plus rapide pour les plateformes d'analyse des systèmes électriques ?

L'Asie-Pacifique est en tête avec un CAGR de 13,19 % jusqu'en 2030, alimenté par des déploiements d'énergies renouvelables à grande échelle et des programmes de modernisation du réseau.

Pourquoi les modules d'analyse des courts-circuits gagnent-ils des parts de marché ?

Les règles d'arc électrique IEEE 1584-2018 mises à jour et le renforcement de l'application des normes de sécurité incitent les services publics à investir dans des outils modernes d'analyse des courts-circuits et de coordination de protection.

Comment les déploiements cloud modifient-ils les modèles d'approvisionnement ?

Les plateformes cloud font passer les dépenses des budgets d'investissement aux budgets de fonctionnement, réduisent les cycles de renouvellement matériel et donnent aux petits services publics accès à des solveurs haute performance.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les propriétaires de centrales d'énergie renouvelable, en particulier ceux qui développent des actifs hybrides solaire-éolien-stockage, progressent à 12,64 % car ils nécessitent des études d'interconnexion complexes.

Comment les mandats de cybersécurité influencent-ils les fonctionnalités des logiciels ?

Des normes telles que NERC CIP-015-1 stimulent la demande de modélisation cyber-physique intégrée qui simule l'impact sur le réseau des attaques réseau et des violations de l'intégrité des données.

Dernière mise à jour de la page le: