Taille et Part du Marché des Plateformes de Trading de Crédits Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 168.30 Millions de dollars américains |

| Taille du Marché (2030) | 372.15 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 17.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes de Trading de Crédits Carbone par Mordor Intelligence

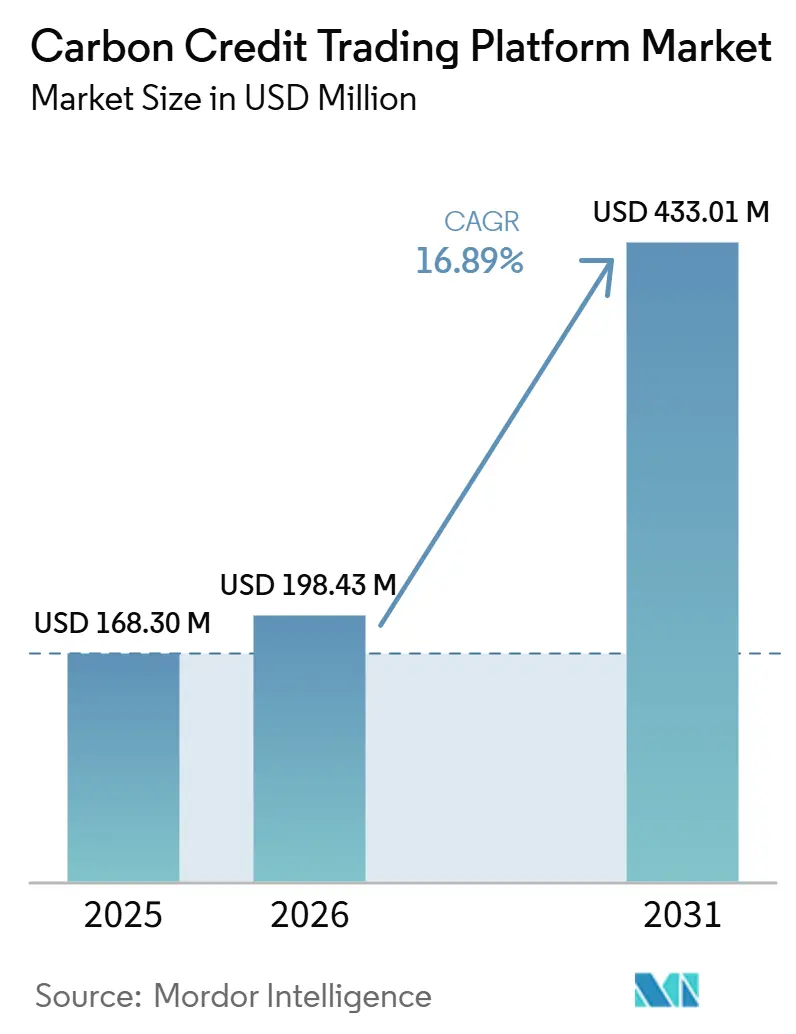

La taille du Marché des Plateformes de Trading de Crédits Carbone est estimée à 168,30 millions USD en 2025 et devrait atteindre 372,15 millions USD d'ici 2030, à un CAGR de 17,20% au cours de la période de prévision (2025-2030).

La multiplication des engagements zéro émission nette, l'élargissement des réglementations sur les échanges d'émissions et les progrès rapides des technologies numériques de surveillance, de notification et de vérification (MRV) soutiennent une demande robuste pour des places de marché automatisées qui mettent en relation les acheteurs de crédits avec les développeurs de projets.(1)Source : Partenariat International pour l'Action Carbone, « Échanges d'Émissions dans le Monde : Rapport sur l'État de l'ICAP 2024 », icapcarbonaction.com Les bourses réglementées restent le lieu dominant car les programmes obligatoires de plafonnement et d'échange couvrent 24% des émissions mondiales de gaz à effet de serre, tandis que les plateformes volontaires enregistrent la plus forte expansion à mesure que les entreprises intègrent les achats de compensations dans leurs politiques d'approvisionnement. Les crédits d'énergie renouvelable génèrent encore le volume de transactions le plus élevé, mais les crédits de captage et stockage du carbone (CSC) attirent une attention croissante de la part des acheteurs recherchant des suppressions permanentes. Les bourses financières établies, les places de marché carbone spécialisées et les opérateurs blockchain émergents se font une concurrence intense en regroupant la connectivité aux registres, les outils de gestion des risques et les fonctions de règlement quasi en temps réel.

Principaux Enseignements du Rapport

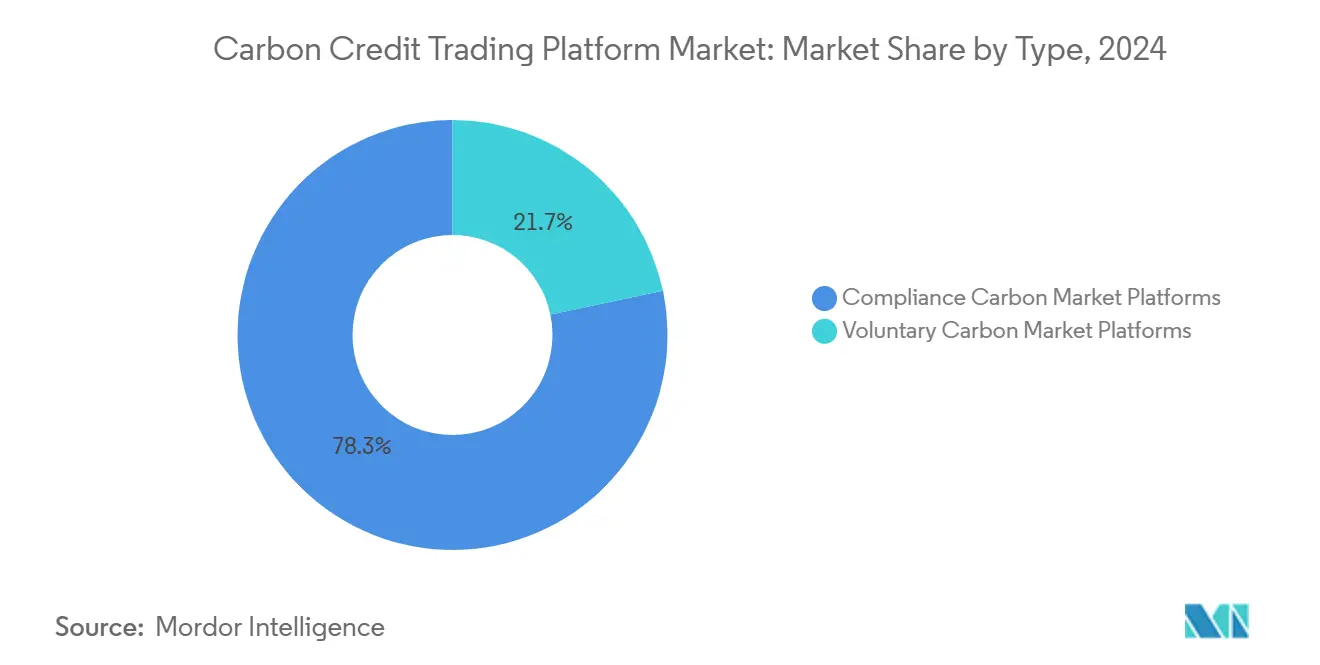

- Par type, les bourses de conformité détenaient 77,8% de la part du marché des plateformes de trading de crédits carbone en 2025. Les plateformes volontaires devraient se développer à un TCAC de 20,8% jusqu'en 2031, le taux le plus élevé parmi tous les modèles de trading.

- Par application, les projets d'énergie renouvelable représentaient 72,6% de la taille du marché des plateformes de trading de crédits carbone en 2025. Les crédits liés au CSC devraient afficher un TCAC de 24,2% entre 2026 et 2031, la croissance la plus rapide parmi tous les types de projets.

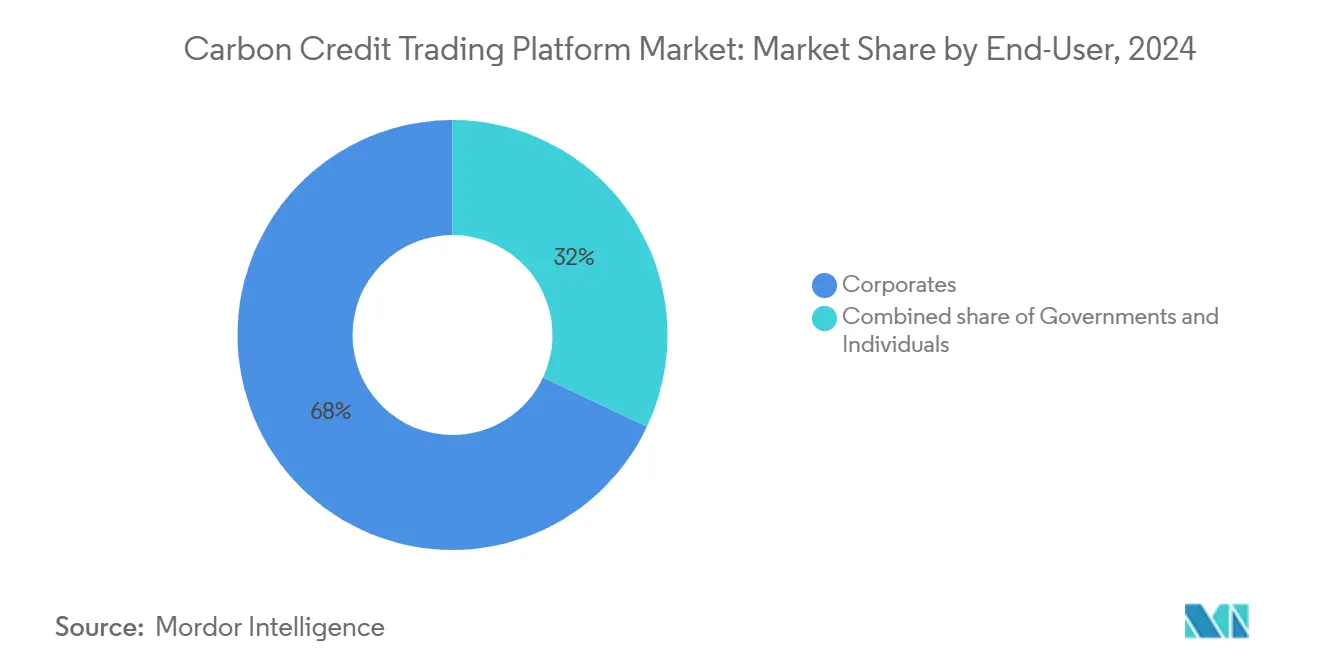

- Par utilisateur final, les entreprises représentaient 67,5% de la valeur totale des transactions en 2025, tandis que les achats gouvernementaux devraient progresser à un TCAC de 17,9%.

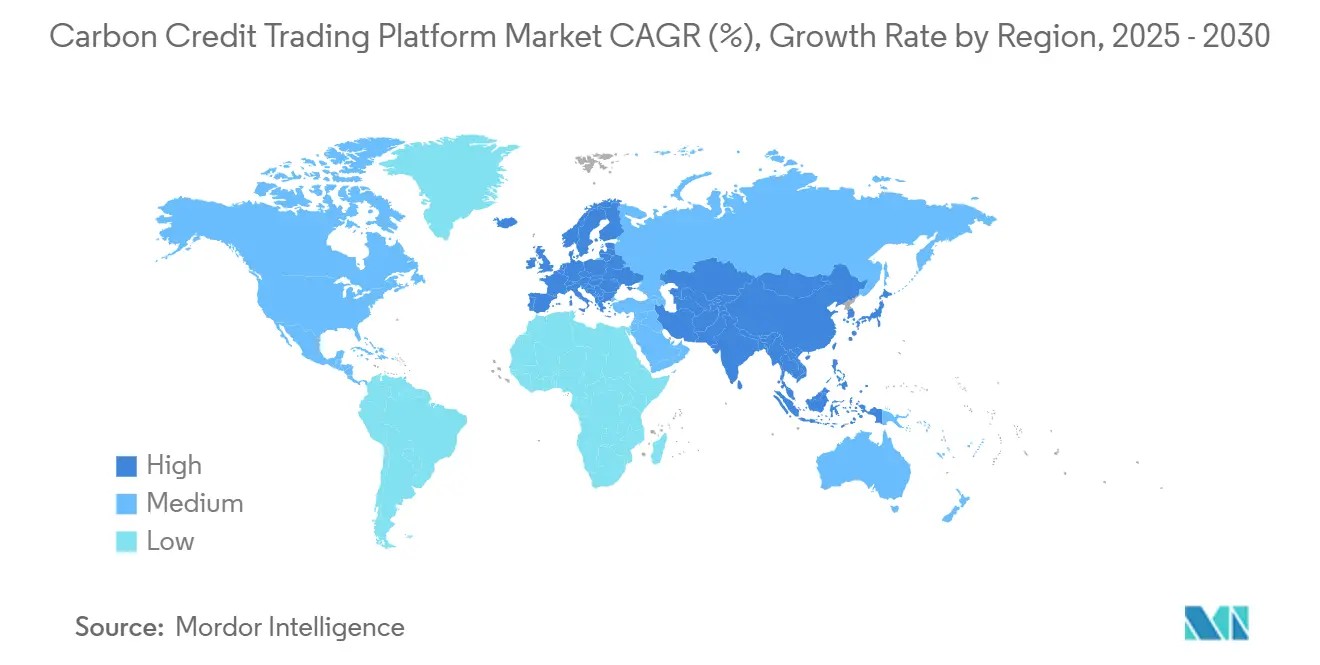

- Par géographie, l'Amérique du Nord représentait 36,2% du marché des plateformes de trading de crédits carbone en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 22,3% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Trading de Crédits Carbone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des engagements zéro émission nette des entreprises | +4.2% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Expansion des régimes de tarification réglementée du carbone | +3.8% | Asie-Pacifique, avec répercussions sur les économies émergentes | Long terme (≥ 4 ans) |

| Demande accrue des investisseurs pour les produits ESG | +2.9% | Mondial, porté par les investisseurs institutionnels des marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques dans le MRV numérique et la blockchain | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Intégration des crédits carbone dans les plateformes de fidélisation des consommateurs | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tokenisation des actifs naturels permettant les micro-transactions | +1.4% | Programmes pilotes mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Engagements Zéro Émission Nette des Entreprises

Microsoft a doublé ses achats de 2024 en contractant 45 millions de tCO₂e en 2025 auprès de 21 fournisseurs, dont un accord de carbone des sols de 2,85 millions de tonnes avec Indigo Ag, au prix de 60 à 80 USD par tonne sur 12 ans [1]Équipe Développement Durable de Microsoft, "Portefeuille de Suppression de Carbone 2025," microsoft.com. Des structures pluriannuelles similaires adoptées par Salesforce et d'autres entreprises du Fortune 500 créent un flux de commandes prévisible que les plateformes peuvent regrouper en contrats à terme standardisés, différenciant les suppressions à haute intégrité des crédits d'évitement. Les orientations de la Science Based Targets Initiative n'acceptent désormais que les suppressions pour la neutralisation, obligeant les plateformes à intégrer un étiquetage granulaire des crédits et une mise à la retraite automatisée. Les contrats à long terme améliorent également la bancabilité des projets, attirant des capitaux vers des solutions techniques telles que la capture directe de l'air. Ce flux d'approvisionnement régulier renforce la visibilité du marché des plateformes de trading de crédits carbone.

Expansion des Régimes de Tarification Réglementée du Carbone

La Chine ajoutera l'acier, le ciment et l'aluminium à son système d'échange de quotas d'émissions (SEQE) d'ici 2027, plaçant 1 500 entités et 3 milliards de tCO₂e sous des plafonds absolus. Le GX-ETS du Japon est entré en vigueur en 2026, la Corée du Sud a lancé la Phase 4 du K-ETS, et le programme pilote de l'Inde est en cours, formant un corridor de tarification pan-asiatique que les plateformes doivent relier. Les membres de l'ASEAN ont signé un Cadre Carbone Commun pour harmoniser la comptabilité, tandis que l'Indonésie envisage un lien bilatéral avec le SEQE chinois. Ces développements accroissent la liquidité de conformité, réduisent l'arbitrage régional et stimulent les produits cotés croisés. Les organismes de normalisation tels que le Conseil d'Intégrité pour le Marché Volontaire du Carbone deviennent rapidement des prérequis pour la cotation, rehaussant les exigences de qualité et d'intégration.

Demande Accrue des Investisseurs pour les Produits ESG

Les crédits de boisement et de reboisement bien notés se négociaient avec une prime de 25 à 35 USD par rapport aux compensations de référence en 2025. Les obligations liées au Mécanisme d'Ajustement Carbone aux Frontières de l'UE prévues pour les exportateurs d'acier chinois et indiens ont incité les fournisseurs en amont à acheter des compensations pour protéger leurs marges. Les plateformes qui proposent des indices éligibles au CORSIA ou approuvés par l'ICVCM ont attiré des flux institutionnels, mais les transactions en bloc supérieures à 100 000 tonnes font encore face à une faible liquidité. L'élimination progressive des I-REC chinois a encore resserré l'offre, attirant des capitaux spéculatifs qui traitent le carbone comme une couverture contre l'inflation. L'appétit des investisseurs est donc une arme à double tranchant, stimulant la demande tout en amplifiant la volatilité.

Avancées Technologiques dans le MRV Numérique et la Blockchain

Les algorithmes de carbone des sols activés par satellite atteignent désormais une précision de 85 à 93 % et réduisent les visites de terrain de 90 %, diminuant les coûts de vérification jusqu'à 70 % [2]EOS Data Analytics, "Précision de la Surveillance du Carbone des Sols," eos.com. La refonte du registre Verra en 2026 avec S&P Global relie des flux de télédétection en direct, émettant des crédits en quasi-temps réel. La tokenisation par chaîne de blocs utilisant les normes ERC-721 et ERC-1155 réduit les risques de double comptage, et le passage d'Ethereum à la preuve d'enjeu réduit les émissions en chaîne de 99,975 %. L'écart d'oracle réconciliant la mesure, le rapport et la vérification hors chaîne avec l'état en chaîne demeure un obstacle pour les transactions institutionnelles en bloc, mais la mise à la retraite automatisée et la conformité programmable réduisent tout de même les coûts de transaction pour les acheteurs particuliers et de taille intermédiaire. Collectivement, ces innovations soutiennent la scalabilité du marché des plateformes de négociation de crédits carbone.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Volatilité des Prix des Crédits Carbone | -2.7% | Mondial, avec un impact particulier sur les marchés volontaires | Court terme (≤ 2 ans) |

| Absence de Standardisation Mondiale et Réglementations Fragmentées | -3.1% | Mondial, avec des impacts régionaux variables | Moyen terme (2-4 ans) |

| Contrôle Croissant de l'Additionnalité et de la Permanence par les Agences de Notation | -2.3% | Mondial, concentré dans les marchés développés dotés de cadres ESG matures | Moyen terme (2-4 ans) |

| Liquidité en Chaîne Limitée pour les Transactions en Blocs Importants | -1.8% | Mondial, avec un impact plus élevé dans les régions adoptant des plateformes basées sur la blockchain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Volatilité des Prix des Crédits Carbone

Les compensations d'évitement au comptant ont chuté en dessous de 5 USD par tonne en 2024 après les enquêtes sur l'intégrité de REDD+, avant de rebondir en 2025 avec l'émergence d'une tarification différenciée [3]Leslie Hook, "Effondrement des Prix du Carbone Volontaire," ft.com. L'offre éligible au CORSIA reste limitée, maintenant les prix au-dessus de 15 USD, tandis que les quotas du SEQE de l'UE ont oscillé entre 70 EUR et 115 EUR en 2025. Les plateformes peinent à développer des marchés à terme profonds car les contrats standardisés sont encore naissants et les incitations pour les teneurs de marché sont faibles. Les acheteurs ayant des objectifs de neutralité pluriannuels font donc face à des lacunes en matière de couverture, freinant l'adoption à court terme et tempérant la croissance du marché des plateformes de trading de crédits carbone.

Lack of Global Standardization & Fragmented Regulations

BeZero, Sylvera et Calyx Global ont déclassé de nombreux projets forestiers et d'énergies renouvelables en 2024-25 pour sur-crédit et risque de permanence. Les incendies de forêt en Californie et en Australie ont forcé des prélèvements sur les réserves tampons, révélant l'insuffisance des réserves de réversion de 10 à 20 %. Seuls 15 % des projets satisfaisaient aux Principes Fondamentaux du Carbone de l'ICVCM début 2026, étouffant l'offre à haute intégrité et élargissant les écarts acheteur-vendeur [4]Conseil d'Intégrité pour le Marché Volontaire du Carbone, "Projets Approuvés selon les Principes Fondamentaux du Carbone," icvcm.org. Les plateformes répondent par des filtres de cotation plus stricts, mais la réduction des stocks limite le débit à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

By Type: Compliance Dominance Drives Infrastructure Investment

Les places de marché de conformité ont généré 77,8% de la part du marché des plateformes de trading de crédits carbone en 2025, portées par le SEQE de l'UE, le SEQE national de la Chine et les programmes de plafonnement et d'échange nord-américains. La Réserve de Stabilité du Marché de l'UE a retiré 275 millions de quotas en 2024, tandis que l'inclusion du secteur maritime à partir de 2026 ajoute une obligation supplémentaire de 90 millions de tCO₂e. La Californie, le RGGI et la Corée du Sud plafonnent collectivement plus de 2 milliards de tonnes, soutenant le trafic récurrent de règlement des enchères. Les plateformes du marché volontaire du carbone devraient connaître une croissance significative jusqu'en 2031, portées par l'attention croissante des acheteurs d'entreprise pour des solutions de suppression de carbone à haute intégrité. Les liens bilatéraux de l'Article 6 et l'éligibilité sélective au CORSIA brouillent les frontières entre les régimes, exigeant des rails de règlement unifiés. Les crédits volontaires tokenisés offrent une nouvelle liquidité, bien que les obstacles liés aux oracles et à la réglementation freinent la participation des marchés de capitaux.

By Application: Renewable Energy Leadership Faces CCS Disruption

Les énergies renouvelables dominaient encore avec 72,6% du volume échangé en 2025, mais l'examen de l'additionnalité des politiques tempère la croissance. Les crédits liés au CSC progressent à un TCAC de 24,2%, stimulés par le crédit américain 45Q et l'installation de capture de Kalundborg d'Ørsted au Danemark, qui fournit 430 000 tCO₂e par an. Des installations de capture directe de l'air à grande échelle telles que STRATOS ont obtenu des achats à terme à 200–300 USD par tonne, signalant la découverte des prix pour les suppressions techniques. Les plateformes doivent intégrer des incitations cumulables (par exemple, 45Q plus LCFS) et un suivi, rapport et vérification dynamique qui crédite les volumes réellement capturés, remodelant la composition de l'offre au sein de la taille du marché des plateformes de trading de crédits carbone.

By End-User: Corporate Procurement Strategies Drive Platform Evolution

Les entreprises représentaient 67,5% de la demande en 2025, guidées par les règles de la Science Based Targets Initiative qui insistent sur les suppressions pour la neutralisation. Les gouvernements, cependant, sont les acheteurs à la croissance la plus rapide avec un TCAC de 17,9%, à mesure que les régimes nationaux arrivent à maturité et que les transferts au titre de l'Article 6 se multiplient. La taxe de Singapour autorise une utilisation de 5% de compensations, l'ASEAN vise une reconnaissance mutuelle, et le nouveau GX-ETS du Japon élargit la portée de la conformité. La participation individuelle reste faible mais progresse grâce à des intégrations de fidélité qui tokenisent des crédits inférieurs à la tonne pour le rachat au détail. Ensemble, ces dynamiques diversifient les segments de clientèle et élargissent le chiffre d'affaires adressable pour le secteur des plateformes de trading de crédits carbone.

Analyse Géographique

L'Amérique du Nord, avec une part de 35,9% du marché des plateformes de trading de crédits carbone en 2024, bénéficie de cadres de plafonnement et d'échange matures tels que le programme de la Californie et l'Initiative Régionale sur les Gaz à Effet de Serre. L'enchère d'investissement et de plafonnement de l'État de Washington a levé près de 300 millions USD lors de sa vente inaugurale, démontrant une forte demande de quotas qui alimentent la liquidité des bourses. La densité des sièges sociaux d'entreprises aux États-Unis stimule la demande volontaire, tandis que les bourses financières établies fournissent de profondes réserves de liquidités institutionnelles. Les plateformes de la région combinent des chambres de compensation traditionnelles avec des projets pilotes blockchain de pointe, reflétant un double accent sur la conformité réglementaire et l'innovation technologique.

L'Asie-Pacifique affiche la plus forte croissance régionale à un CAGR de 22,6% alors que la Chine développe son SEQE national, qui couvre désormais plus de CO₂ que tous les régimes européens réunis. De nouvelles lois promulguées en 2024 ont élargi l'application des sanctions et permis des enchères de quotas qui nécessitent des rails de trading numérique sophistiqués. Le prochain marché réglementé de l'Inde et la coopération de l'Asie du Sud-Est sur l'acceptation transfrontalière des crédits renforcent encore le potentiel régional. La bourse Core Climate de Hong Kong relie les transactions au règlement en dollars de Hong Kong et en renminbi, cimentant l'ambition de la ville de servir de hub carbone pan-asiatique. (6)Source : Hong Kong Exchanges and Clearing Limited, « Core Climate », hkex.com.hk Le programme d'investissement vert de Singapour injecte des capitaux supplémentaires dans les projets de plateformes et les services de notation qui évaluent l'intégrité des projets.

L'Europe reste influente grâce au SEQE de l'UE et au Cadre de Certification des Suppressions de Carbone en évolution, qui établit des normes mondiales de facto pour la qualité des crédits et l'interopérabilité des registres. L'Amérique du Sud offre une abondante offre basée sur la nature alors que la Bolivie se prépare à commercialiser 5 milliards USD de crédits forestiers. Le Moyen-Orient et l'Afrique montrent une dynamique précoce, avec l'Afrique du Sud pilotant des mécanismes basés sur le marché et le Zimbabwe dévoilant un registre blockchain. Ces développements soulignent une mosaïque géographique où la maturité des politiques, l'échelle économique et les dotations en ressources naturelles interagissent pour façonner les exigences des plateformes.

Paysage Concurrentiel

La concurrence sur le marché des plateformes de trading de crédits carbone est fragmentée, avec des bourses traditionnelles, des places de marché carbone spécialisées, des portails natifs aux registres et des entrants axés sur la blockchain. Les grandes bourses de produits dérivés tirent parti des infrastructures de compensation existantes pour intégrer des produits environnementaux, offrant aux clients institutionnels des outils robustes de gestion des risques, une marge croisée sur plusieurs produits et une conservation réglementée. Leurs avantages d'échelle permettent de regrouper des contrats à terme, des options et des instruments au comptant, comprimant les marges de frais pour les lieux plus petits. Les plateformes spécialisées telles que CBL Markets de Xpansiv exécutent une part dominante des crédits au comptant négociés en bourse en offrant des contrats standardisés, des flux de données en temps réel et des intégrations de registres qui minimisent le risque de contrepartie.

La différenciation technologique est au cœur du positionnement stratégique. Les fournisseurs activés par la blockchain comme Thea mettent l'accent sur des API modulaires, la propriété fractionnée et le règlement tokenisé pour attirer les partenaires fintech. Les plateformes investissant massivement dans le MRV numérique comblent les lacunes d'efficacité identifiées par la Fédération Mondiale des Bourses et séduisent les acheteurs d'entreprises méfiants face à l'exposition à la réputation. Les alliances stratégiques se multiplient : les opérateurs de registres s'associent avec des entreprises d'analyse de données, les bourses avec des agences de notation, et les fintechs s'associent avec des fournisseurs d'infrastructure pour obtenir des licences et des liquidités. L'intensité concurrentielle devrait encore s'intensifier à mesure que les règles de l'Article 6 convergent les marchés volontaires et réglementés, incitant aux liaisons transfrontalières qui favorisent les acteurs d'envergure capables de gérer la compensation multi-juridictions.

Malgré une rivalité accrue, les barrières à l'entrée restent substantielles. La conservation sécurisée des actifs environnementaux, la conformité aux normes anti-blanchiment d'argent et les intégrations profondes avec les registres nécessitent des investissements initiaux significatifs. Les nouveaux entrants gravitent vers des offres de niche telles que l'intégration de la fidélisation des consommateurs, l'accès aux marchés localisés ou des couches de données haute fidélité. Sur l'horizon de prévision, la consolidation est probable car les investisseurs favorisent les plateformes qui associent une technologie supérieure à des accréditations réglementaires.

Leaders du Secteur des Plateformes de Trading de Crédits Carbone

-

Xpansiv (CBL Markets)

-

AirCarbon Exchange (ACX)

-

CME Group

-

Intercontinental Exchange (ICE)

-

European Energy Exchange (EEX)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'unité blockchain de JPMorgan a commencé à tokeniser des crédits carbone aux côtés de S&P Global Commodity Insights, EcoRegistry et du Registre International du Carbone pour tracer la propriété des actifs de l'émission jusqu'à la mise à la retraite.

- Juillet 2025 : Le Royaume-Uni, le Kenya et Singapour ont formé une coalition visant à harmoniser les règles du marché volontaire afin de restaurer la confiance des investisseurs avant la COP30.

- Mai 2025 : Le Zimbabwe a lancé un registre de crédits carbone basé sur la blockchain pour renforcer la transparence après les perturbations antérieures du marché.

- Février 2025 : Above Food Ingredients a annoncé un accord de 180 millions USD pour acquérir Palm Global Technologies, combinant l'intelligence artificielle, la blockchain et la titrisation de crédits carbone pour des applications agricoles.

Portée du Rapport Mondial sur le Marché des Plateformes de Trading de Crédits Carbone

| Plateformes de Marché Volontaire du Carbone |

| Plateformes de Marché Réglementé du Carbone |

| Énergie Renouvelable |

| Reboisement/Boisement |

| Captage et Stockage du Carbone |

| Autres Applications |

| Entreprises |

| Gouvernements |

| Particuliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Plateformes de Marché Volontaire du Carbone | |

| Plateformes de Marché Réglementé du Carbone | ||

| Par Application | Énergie Renouvelable | |

| Reboisement/Boisement | ||

| Captage et Stockage du Carbone | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises | |

| Gouvernements | ||

| Particuliers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes de trading de crédits carbone en 2025 ?

La taille du marché des plateformes de trading de crédits carbone est de 168,30 millions USD en 2025 et devrait atteindre 372,15 millions USD d'ici 2030.

Quel est le CAGR prévu pour les plateformes de trading sur la période 2025-2030 ?

La valeur agrégée devrait croître à un CAGR de 17,20% au cours de la fenêtre de prévision.

Quel modèle de trading connaît la croissance la plus rapide jusqu'en 2030 ?

Les plateformes volontaires devraient progresser à un CAGR de 21,1%, dépassant les systèmes réglementés.

Pourquoi l'Asie-Pacifique est-elle considérée comme le principal moteur de croissance ?

L'expansion du SEQE national de la Chine, le prochain régime de l'Inde et les initiatives de coopération régionale stimulent la demande en Asie-Pacifique à un CAGR de 22,6%.

Quel type de projet gagne en dynamique par rapport aux crédits d'énergie renouvelable ?

Les crédits de captage et stockage du carbone affichent la trajectoire de croissance la plus forte à un CAGR de 24,5% car les acheteurs recherchent des suppressions permanentes.

Quel est le principal risque qui freine l'adoption des plateformes aujourd'hui ?

La forte volatilité des prix et la fragmentation des normes mondiales augmentent l'incertitude des achats et élèvent les coûts opérationnels pour tous les participants.

Dernière mise à jour de la page le: