Taille et Part du Marché de l'Analytique des Services Publics et de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

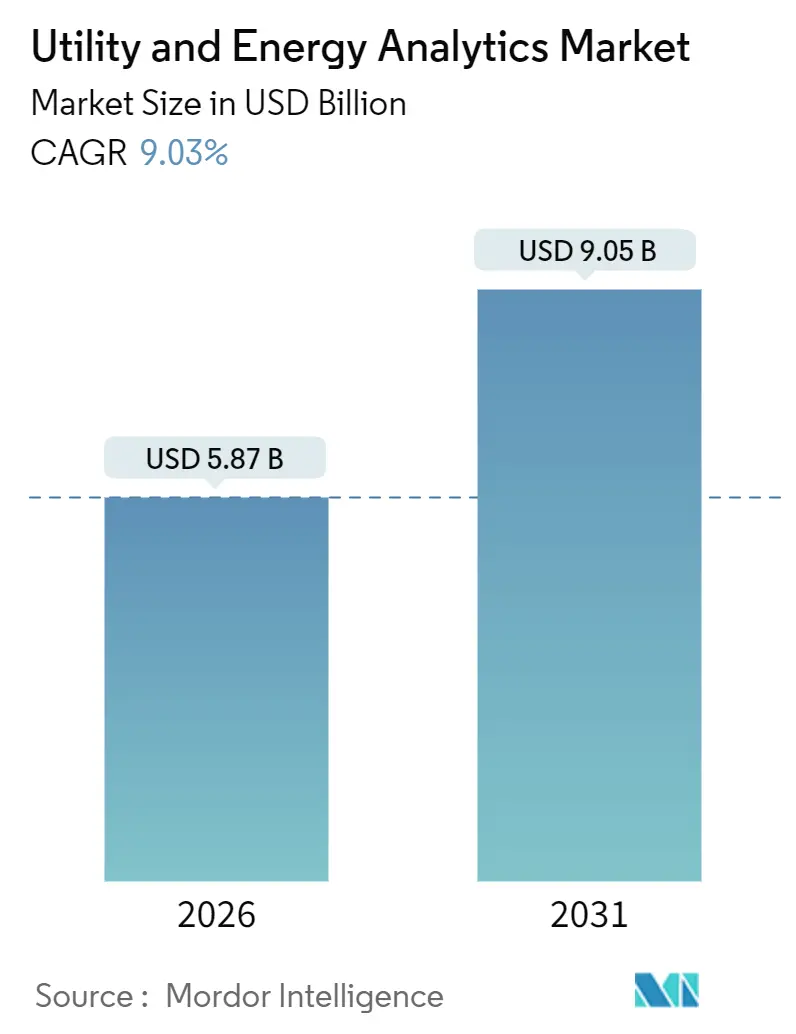

| Taille du Marché (2026) | 5.87 Milliards de dollars |

| Taille du Marché (2031) | 9.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Analytique des Services Publics et de l'Énergie par Mordor Intelligence

La taille du marché de l'analytique des services publics et de l'énergie est de 5,87 milliards USD en 2026 et devrait atteindre 9,05 milliards USD d'ici 2031, reflétant un TCAC de 9,03 %. Les mandats accélérés de portefeuille d'énergies renouvelables, la demande croissante des centres de données et les fluctuations des prix de gros incitent les services publics à remplacer la planification déterministe par une intelligence prédictive. Les fournisseurs développent des déploiements hybrides et des architectures de périphérie qui associent le contrôle sur site à la scalabilité du cloud, tandis que les services publics privilégient de plus en plus les modèles d'abonnement groupés avec des services gérés. La complexité de mise en œuvre pousse également les revenus des services en avance sur la simple concession de licences logicielles, et les opérateurs de réseau monétisent la réponse à la demande pour différer les mises à niveau de transport à forte intensité de capital. L'intensité concurrentielle reste modérée, les acteurs établis tirant parti de leurs bases installées tandis que les start-ups se taillent des niches dans l'orchestration de centrales électriques virtuelles, la maintenance basée sur l'état et l'évaluation de la santé des transformateurs.

Principaux Enseignements du Rapport

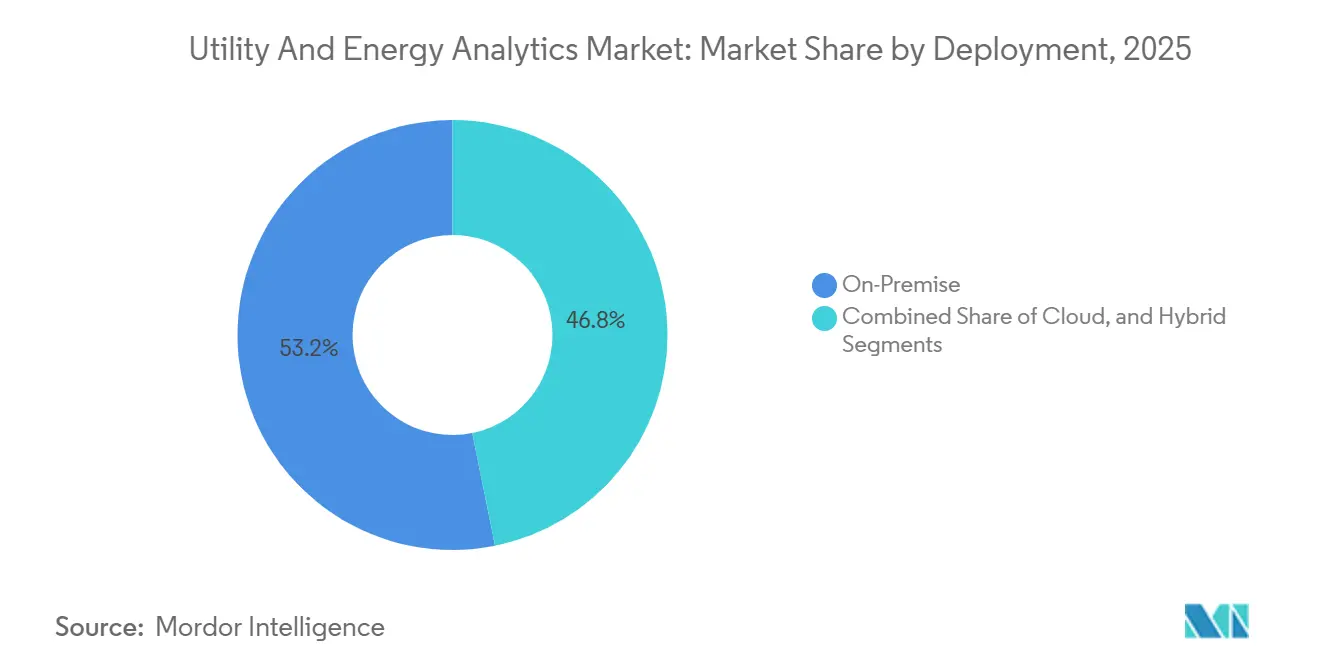

- Par déploiement, le déploiement sur site a représenté 53,16 % de la part du marché de l'analytique des services publics et de l'énergie en 2025, tandis que le déploiement hybride a progressé à un TCAC de 13,07 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont capturé 65,72 % des revenus de 2025 ; les services ont enregistré le TCAC le plus rapide à 12,21 % jusqu'en 2031.

- Par application, les opérations de compteurs ont été en tête avec 31,56 % des revenus de 2025 ; la réponse à la demande a progressé à un TCAC de 13,86 % jusqu'en 2031.

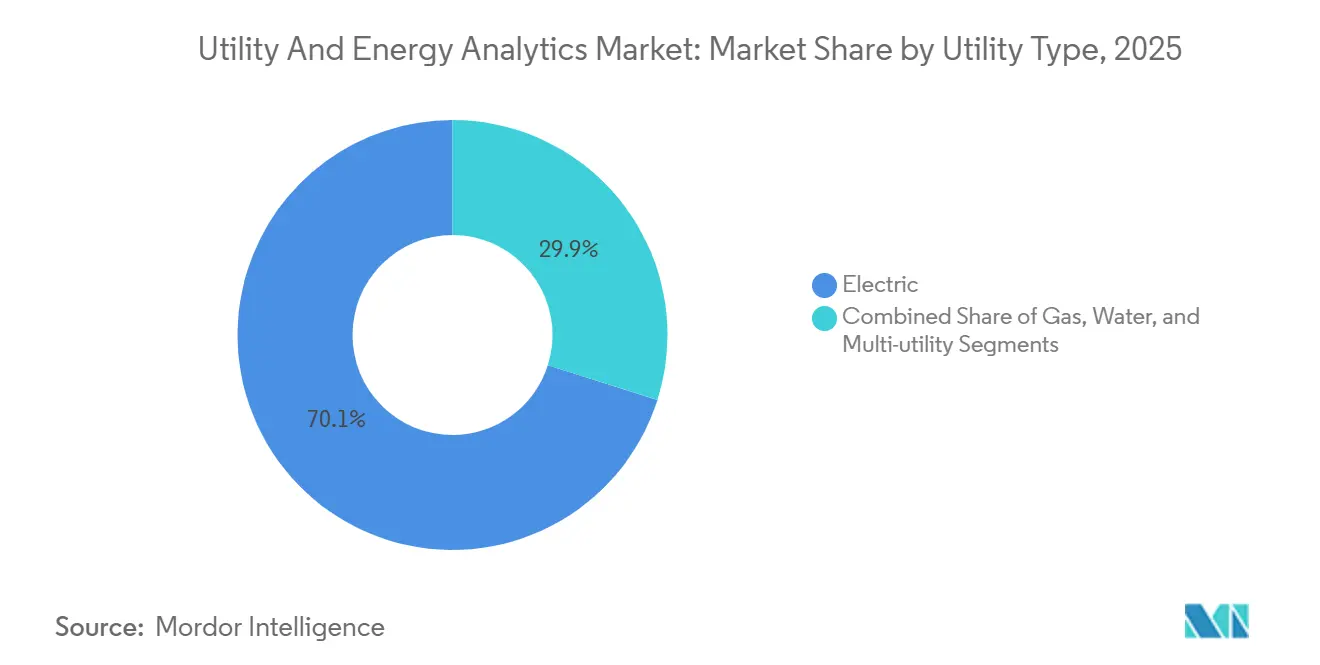

- Par type de service public, les services publics d'électricité ont détenu 70,12 % des revenus en 2025 ; les services publics d'eau ont progressé à un TCAC de 10,23 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de transport et distribution ont représenté 38,03 % des dépenses en 2025 ; les fournisseurs au détail ont enregistré un TCAC de 11,21 % jusqu'en 2031.

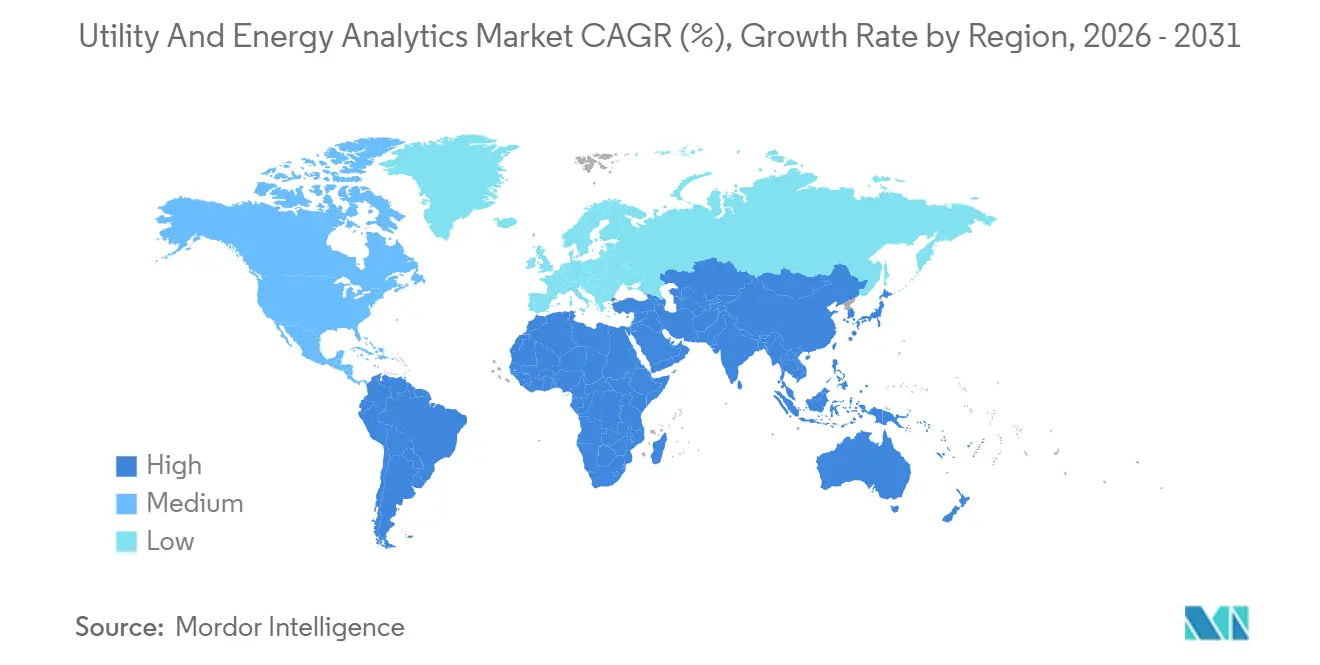

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 34,87 % en 2025 ; l'Asie-Pacifique a progressé à un TCAC de 9,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché de l'Analytique des Services Publics et de l'Énergie*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats Obligatoires d'Énergies Renouvelables et Dépenses de Décarbonisation | +2.1% | Mondial, plus fort dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Déploiement de l'AMI 2.0 et Adoption de l'Analytique de Périphérie | +1.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤2 ans) |

| Volatilité des Prix de Gros Stimulant la Précision des Prévisions de Charge | +1.3% | Europe, Texas, Australie | Court terme (≤2 ans) |

| Cadres d'Analytique des Services Publics Natifs du Cloud | +1.2% | Mondial, en hausse au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Planification Pilotée par l'IA pour la Montée en Puissance de la Consommation Électrique des Centres de Données | +1.0% | Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Adoption du Jumeau Numérique pour l'Optimisation du Parc de Transformateurs | +0.9% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandats Obligatoires d'Énergies Renouvelables et Dépenses de Décarbonisation

Les lois sur l'énergie propre dans l'Union européenne et en Californie obligent les services publics à gérer une pénétration plus élevée des énergies renouvelables grâce à l'optimisation stochastique et aux prévisions granulaires.[1]FSB-TCFD.ORG : Groupe de travail sur les informations financières liées au climat, « Rapport d'état 2023 », FSB-TCFD, fsb-tcfd.org Les modèles d'apprentissage automatique qui fusionnent l'imagerie satellitaire, la prévision numérique météorologique et la production historique réduisent désormais l'erreur de prévision des énergies renouvelables en dessous de 5 % d'erreur absolue moyenne en pourcentage, le seuil pour une participation rentable aux services auxiliaires. Les ajouts mondiaux de capacité en énergies renouvelables ont atteint 510 GW en 2023, soit une hausse de 50 % d'une année sur l'autre, accentuant le besoin d'analytique qui harmonise la production variable avec les actifs de base inflexibles. Les dépenses d'investissement en décarbonisation ont dépassé 1 800 milliards USD en 2023, et une part croissante est allouée aux logiciels qui différent les retraites des combustibles fossiles. Les cadres de divulgation tels que le Groupe de travail sur les informations financières liées au climat imposent la modélisation de scénarios, intégrant l'analytique dans la gouvernance et les relations avec les investisseurs.[2]Union européenne, « Directive (UE) 2023/2413 relative à la promotion de l'énergie produite à partir de sources renouvelables », Journal officiel de l'Union européenne, europa.eu

Déploiement de l'AMI 2.0 et Adoption de l'Analytique de Périphérie

Les programmes de compteurs intelligents de deuxième génération génèrent des données quotidiennes à l'échelle du téraoctet, nécessitant une validation en temps réel, une détection des fraudes et une segmentation des clients. L'appel d'offres de 250 millions de compteurs de l'Inde et l'Initiative de Modernisation du Réseau des États-Unis accélèrent l'analytique de périphérie qui réduit les coûts de bande passante de 60 % et satisfait aux lois locales sur la résidence des données. La norme IEEE 2030.5 harmonise les protocoles de communication, facilitant l'interopérabilité entre les fournisseurs de compteurs et les plateformes d'analytique. Les services publics exploitent les modèles de consommation granulaires pour réduire les pertes non techniques de 3 à 5 % et pour concevoir des programmes d'efficacité ciblés qui réduisent la demande de pointe sans nouvelle infrastructure.

Volatilité des Prix de Gros Stimulant la Précision des Prévisions de Charge

Des fluctuations de prix extrêmes, telles que les tarifs européens du marché au comptant dépassant 500 EUR par MWh lors des pénuries de gaz de 2022, exposent les services publics à des erreurs de prévision coûteuses. L'ERCOT estime que chaque amélioration de 1 % de la précision du marché au comptant permet d'économiser 5 millions USD en frais d'équilibrage. Les marchés adoptant un règlement à cinq minutes, notamment l'Australie, pénalisent plus sévèrement les écarts, incitant à des modèles d'ensemble qui intègrent des signaux météorologiques, économiques et comportementaux. Les évaluations de fiabilité de 2024 montrent que les conditions météorologiques extrêmes augmentent la variabilité de la charge de 15 %, poussant les services publics vers des cadres de prévision probabiliste.

Cadres d'Analytique des Services Publics Natifs du Cloud

Les services publics migrent vers des architectures natives du cloud pour bénéficier d'une capacité de calcul élastique pour la planification annuelle et la restauration des pannes en temps réel. AWS Clean Rooms for Energy permet à plusieurs parties de collaborer sur des prévisions de demande sans révéler de données propriétaires, atténuant les préoccupations en matière de confidentialité. Microsoft Azure Energy Data Services réduit le temps d'intégration SCADA de 12 mois à 8 semaines. Le cadre 2024 de la Cloud Security Alliance établit des contrôles de base compatibles avec les normes de Protection des Infrastructures Critiques nord-américaines. Les déploiements hybrides maintiennent les opérations sensibles sur site tout en déchargeant les modèles à forte intensité de calcul vers le cloud, équilibrant sécurité et scalabilité.

Analyse de l'Impact des Freins du Marché de l'Analytique des Services Publics et de l'Énergie*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'Intégration des Systèmes OT-IT Hérités et Silos de Données | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Pénurie de Talents en Science des Données dans le Domaine de l'Énergie | -1.1% | Mondial, sévère en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Souveraineté des Données | -0.8% | Europe, Chine, Moyen-Orient | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Chaîne d'Approvisionnement des Transformateurs Limitant les Modernisations de Capteurs | -0.6% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Intégration des Systèmes OT-IT Hérités et Silos de Données

Les systèmes de contrôle et d'acquisition de données installés il y a des décennies reposent sur des protocoles propriétaires qui résistent à l'intégration analytique moderne. Le Bureau de la responsabilité gouvernementale des États-Unis évalue les coûts de mise à niveau pour les grands services publics détenus par des investisseurs entre 40 millions et 80 millions USD, avec des délais pouvant s'étendre jusqu'à deux ans.[3]Bureau de la responsabilité gouvernementale des États-Unis, « Cybersécurité du réseau électrique : les services publics signalent une augmentation des dépenses mais font face à des défis d'intégration », gao.gov Les ensembles de données cloisonnés entre la comptabilisation, les pannes, les SIG et la facturation nécessitent des pipelines personnalisés d'extraction-transformation-chargement absorbant 40 % des budgets de projet. L'adoption partielle de la norme IEC 61850 laisse 60 % des sous-stations nord-américaines incompatibles avec l'analytique en temps réel. La résistance organisationnelle au sein des équipes de technologie opérationnelle retarde davantage l'intégration, bloquant les projets pilotes au stade de la preuve de concept.

Pénurie de Talents en Science des Données dans le Domaine de l'Énergie

Les compétences hybrides en systèmes d'énergie et en science des données restent rares. Une enquête IEEE de 2024 a révélé que 68 % des dirigeants de services publics citent les pénuries de talents comme le principal obstacle à l'analytique, les postes seniors prenant neuf mois à pourvoir. Moins de 30 programmes universitaires proposent des diplômes conjoints en énergie et en intelligence artificielle, limitant le vivier de talents. Les services publics des marchés émergents perdent du personnel qualifié au profit de pôles technologiques mieux rémunérés, forçant une dépendance coûteuse envers des consultants qui entravent le transfert de connaissances. Les plateformes à faible code facilitent l'entrée mais sacrifient la personnalisation et les performances, s'avérant souvent inadéquates pour les applications critiques de répartition ou de gestion des pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Analytique des Services Publics et de l'Énergie

Par Déploiement :

Les Modèles Hybrides Comblent le Fossé entre Sécurité et ScalabilitéLes déploiements sur site ont représenté 53,16 % des revenus en 2025, soulignant la préférence des services publics pour un contrôle direct sur les données opérationnelles. La taille du marché de l'analytique des services publics et de l'énergie pour les architectures hybrides devrait se développer à un TCAC de 13,07 % entre 2026 et 2031, les opérateurs déplaçant l'analytique historique et la modélisation de scénarios vers le cloud tout en conservant localement les charges de travail de contrôle en temps réel. Les services publics municipaux adoptent des logiciels natifs du cloud en tant que service pour contourner les budgets d'investissement, tandis que les services publics détenus par des investisseurs adoptent des plans de migration progressive alignés sur les cadres de sécurité en évolution. Les directives du National Institute of Standards and Technology ont levé l'ambiguïté réglementaire, encourageant l'adoption. Les déploiements de périphérie dans les sous-stations réduisent la latence de détection des défauts à la milliseconde, permettant une régulation de tension au niveau des alimentateurs que les modèles centralisés ne peuvent pas atteindre. Les services publics exploitent également les passerelles de périphérie pour satisfaire aux règles de souveraineté des données en filtrant la télémétrie sensible avant le transfert vers le cloud. À mesure que l'intermittence des énergies renouvelables s'intensifie, la capacité de calcul élastique pour les simulations de Monte Carlo devient indispensable, stimulant l'adoption continue du modèle hybride sur le marché de l'analytique des services publics et de l'énergie.

Le passage aux modèles hybrides s'aligne également sur les objectifs de reprise après sinistre, permettant un basculement transparent des charges de travail entre les régions sans dupliquer l'infrastructure physique. Les fournisseurs offrant une gestion unifiée sur site, dans le cloud et en périphérie réduisent la complexité opérationnelle et attirent les services publics recherchant une supervision à panneau unique. Le paysage concurrentiel comprend désormais des hyperscalers qui certifient des contrôles de sécurité spécifiques au secteur, réduisant la charge de diligence raisonnable. Cependant, les services publics doivent encore investir dans une gestion robuste des identités et des accès pour prévenir les mouvements latéraux entre les réseaux de technologie de l'information et de technologie opérationnelle. Les contrats de services gérés groupés avec des déploiements hybrides accélèrent le transfert de compétences et atténuent les pénuries de talents. Par conséquent, le marché de l'analytique des services publics et de l'énergie verra probablement le modèle hybride dépasser le modèle purement sur site d'ici la fin de la période de prévision.

Par Composant :

Les Services Dépassent les Logiciels à Mesure que la Complexité AugmenteLes plateformes logicielles ont fourni 65,72 % des revenus des composants en 2025, reflétant les suites de gestion des données de compteurs et de gestion des pannes bien établies. Néanmoins, les services connaissent la croissance la plus rapide à un TCAC de 12,21 % car les services publics s'appuient sur un soutien consultatif pour l'intégration, l'ajustement des modèles et la gestion du changement. Les cadres open source réduisent les frais de licence mais exigent une personnalisation, renforçant les dépenses de services. La taille du marché de l'analytique des services publics et de l'énergie captée par les services devrait s'élargir à mesure que la tarification par abonnement comprime les revenus logiciels initiaux. Les intégrateurs de systèmes regroupent des services gérés pluriannuels qui assument le risque opérationnel, alignant les incitations des fournisseurs sur les résultats des services publics. Les revenus matériels restent incrémentiels mais stratégiques, couvrant les dispositifs électroniques intelligents, les passerelles et les capteurs essentiels à l'analytique de périphérie.

La maintenance continue des modèles d'IA alimente des engagements de services récurrents. Les services publics sans équipes internes de science des données font appel à des fournisseurs pour une réentraînement périodique afin de tenir compte de l'évolution des modèles de charge ou du vieillissement des équipements. Les prestataires de services assurent également la surveillance de la cybersécurité, garantissant la conformité aux normes en évolution. À mesure que les services publics numérisent la gestion des actifs, la demande de conseil en réingénierie des processus métier augmente. Les fournisseurs se différenciant par leur expertise sectorielle et leurs modèles de déploiement accéléré obtiennent des tarifs de facturation premium. Ensemble, ces facteurs soutiennent de solides perspectives de croissance pour les services au sein du marché de l'analytique des services publics et de l'énergie.

Par Application :

La Réponse à la Demande Progresse à Mesure que la Flexibilité Devient une Monnaie d'ÉchangeLes opérations de compteurs ont conservé 31,56 % des revenus d'application en 2025, ancrées par les fonctions de validation, d'édition et d'estimation vitales pour la précision de la facturation. Pourtant, les outils de réponse à la demande et de flexibilité progressent à un TCAC de 13,86 % à mesure que les opérateurs de réseau monétisent la réduction de charge pour éviter des mises à niveau coûteuses du transport. Les réformes du marché telles que l'Ordonnance 2222 de la Commission fédérale de réglementation de l'énergie permettent aux ressources distribuées agrégées de soumissionner sur les marchés de gros, favorisant l'investissement dans l'analytique d'orchestration. Les logiciels de flexibilité doivent concilier des classes d'actifs disparates, des batteries résidentielles aux systèmes de climatisation commerciaux, tout en respectant les préférences des clients et les obligations contractuelles. La taille du marché de l'analytique des services publics et de l'énergie pour les plateformes de réponse à la demande devrait donc augmenter fortement à mesure que la pénétration des énergies renouvelables progresse.

Les applications de prévision et de planification de la distribution gagnent également du terrain, simulant des scénarios d'électrification et priorisant les mises à niveau du réseau. La gestion de la performance des actifs réduit les pannes imprévues en exploitant les données de vibration des transformateurs et de gaz dissous pour prédire les défaillances des mois à l'avance. La gestion des pannes corrèle les signaux de dernier souffle des compteurs intelligents avec la topologie du réseau, accélérant l'envoi des équipes. À mesure que l'adoption des véhicules électriques et le chauffage électrifié intensifient la variabilité des pointes, les services publics élargiront leurs portefeuilles d'applications pour couvrir la planification probabiliste et la restauration en temps réel.

Par Type de Service Public :

Les Services Publics d'Eau Adoptent le Manuel du Réseau ÉlectriqueLes services publics d'électricité ont représenté 70,12 % des revenus de 2025, bénéficiant de cas d'usage matures en matière de répartition et de gestion de la congestion. Les services publics de gaz se concentrent sur l'intégrité des pipelines et la détection des fuites, guidés par des réglementations de sécurité renforcées. Les services publics d'eau, progressant à un TCAC de 10,23 % jusqu'en 2031, reproduisent l'analytique du réseau électrique pour traiter les pertes d'eau non facturées représentant en moyenne 25 % dans les réseaux vieillissants. Les capteurs acoustiques et l'analytique de pression identifient les fuites avant les ruptures de canalisations, évitant des réparations d'urgence coûteuses. À mesure que les opérateurs du Moyen-Orient et d'Afrique font face à la pénurie d'eau, les usines de dessalement et de traitement des eaux usées adoptent l'analytique d'optimisation énergétique. Les tableaux de bord intégrés marient les ensembles de données d'eau, de gaz et d'électricité pour exploiter les synergies inter-domaines. La consolidation parmi les opérateurs multi-services publics permet des économies d'échelle et une stratégie analytique unifiée, approfondissant la pénétration du marché parmi les fournisseurs d'eau. Par conséquent, le marché de l'analytique des services publics et de l'énergie verra les services publics d'eau représenter une part croissante des revenus incrémentiels.

Le risque climatique accru place désormais les systèmes d'eau, de gaz et d'électricité sous des comités de surveillance intégrés qui imposent des indicateurs clés de performance communs pour la fréquence des pannes, le taux de fuite et l'intensité des gaz à effet de serre. Étant donné que la taille du marché de l'analytique des services publics et de l'énergie pour les opérateurs multi-services publics croît parallèlement au regroupement des services, les fournisseurs ont commencé à proposer des modèles de données inter-domaines qui signalent les vulnérabilités interdépendantes, telles que les fuites de pipelines qui menacent les droits de passage des câbles électriques adjacents. En retour, les assureurs récompensent les services publics qui déploient l'analytique prédictive avec des primes plus basses, renforçant une boucle de rétroaction qui maintient les dépenses analytiques sur une trajectoire ascendante.

Par Utilisateur Final :

Les Fournisseurs au Détail Affûtent leurs Stratégies de Couverture à Mesure que les Marges se ComprimentLes opérateurs de transport et distribution ont consacré 38,03 % des dépenses de 2025 à l'analytique qui optimise l'utilisation des actifs et gère les files d'attente d'interconnexion. Les services publics de production ciblent l'engagement des unités et la conformité aux émissions, équilibrant la rentabilité face à la tarification du carbone. Les fournisseurs au détail, cependant, se développent à un TCAC de 11,21 % jusqu'en 2031 à mesure que les marchés dérégulés intensifient la concurrence. Des prévisions de charge précises permettent aux fournisseurs de couvrir efficacement leurs positions, protégeant les marges étroites contre la volatilité des prix. L'analytique comportementale prédit le désabonnement et personnalise les offres de fidélisation, réduisant les coûts d'acquisition qui avoisinent 150 USD par client. Les agrégateurs de centrales électriques virtuelles émergent comme une classe distincte d'utilisateurs finaux, exigeant des capacités d'optimisation en temps réel et de règlement. La diversité croissante des utilisateurs finaux élargit le marché de l'analytique des services publics et de l'énergie, encourageant les fournisseurs à adapter les modules à chaque contexte opérationnel.

Les agrégateurs de choix communautaires et les détaillants municipaux ajoutent un élan supplémentaire en acquérant des solutions analytiques en marque blanche qui fournissent des tableaux de bord de gaz à effet de serre en temps réel aux clients soucieux de l'environnement. Cette transparence orientée vers le consommateur, associée à des moteurs automatisés de recommandation de contrats, réduit le désabonnement en présentant des tarifs optimisés avant qu'une décision de renouvellement ne soit prise, protégeant ainsi la part du marché de l'analytique des services publics et de l'énergie détenue par les petits fournisseurs dans les juridictions hautement concurrentielles. À mesure que le commerce de crédits carbone s'intègre aux plateformes de facturation au détail, les utilisateurs finaux traitent de plus en plus la réduction des émissions comme un flux de revenus plutôt que comme un coût de conformité, élargissant les données d'entrée et la complexité algorithmique que les fournisseurs d'analytique doivent prendre en charge.

Analyse Géographique

Marché de l'Analytique des Services Publics et de l'Énergie en Amérique du Nord

L'Amérique du Nord a dominé le marché de l'analytique des services publics et de l'énergie avec une part de 34,87 % en 2025, soutenue par les directives de la Commission fédérale de réglementation de l'énergie qui intègrent les ressources distribuées dans les marchés de gros. Le financement de la modernisation du réseau de transport aux États-Unis, à hauteur de 10,5 milliards USD, intègre l'analytique dans la sélection des projets, tandis que le Canada optimise ses réservoirs hydroélectriques pour la production d'électricité et la lutte contre les inondations simultanément. L'incertitude réglementaire au Mexique freine l'adoption, mais les projets de modernisation se poursuivent auprès des opérateurs privés. La forte pénétration des énergies renouvelables en Californie et au Texas nécessite des prévisions probabilistes, stimulant les investissements à l'chelle du continent. Les opérateurs déploient également l'analytique pour atténuer les risques d'incendies de forêt, en intégrant les données météorologiques aux modèles de végétation afin de prioriser le débroussaillage des lignes.

Marché de l'Analytique des Services Publics et de l'Énergie en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 9,84 % jusqu'en 2031. Le plan de la Chine visant à atteindre 1 200 GW d'éolien et de solaire d'ici 2030 exige des dépenses de modernisation des réseaux provinciaux supérieures à 100 milliards USD. Le déploiement de 250 millions de compteurs intelligents en Inde vise à réduire les pertes globales supérieures à 20 % dans plusieurs États. Les projets pilotes de centrales électriques virtuelles au Japon agrègent les batteries résidentielles pour la participation aux marchés de gros, tandis que le Pacte vert de la Corée du Sud alloue 95 milliards USD aux énergies renouvelables et aux réseaux intelligents. Le règlement à cinq minutes en Australie et la pénétration croissante du solaire en toiture accentuent le besoin d'analytique infra-horaire. L'harmonisation des codes de réseau régionaux au sein de l'Association des nations de l'Asie du Sud-Est permettra d'optimiser le dispatching transfrontalier, élargissant ainsi le marché de l'analytique des services publics et de l'énergie.

Marché de l'Analytique des Services Publics et de l'Énergie en EMEA

Le paquet énergie propre de l'Europe impose l'accès à la réponse à la demande et au stockage pour tous les marchés d'ici 2025, catalysant l'analytique pour la flexibilité distribuée. L'Energiewende allemande a dépassé 50 % d'électricité renouvelable en 2023, contraignant les gestionnaires de réseau de transport à gérer des flux d'énergie bidirectionnels.[4]Bundesnetzagentur, "Rapport de surveillance 2023 : Marchés de l'électricité et du gaz en Allemagne," bundesnetzagentur.de La conception holistique du réseau au Royaume-Uni soutient 58 milliards GBP d'investissements dans le transport liés aux trajectoires de neutralité carbone. Au Moyen-Orient, l'Arabie saoudite s'engage à investir 50 milliards USD dans les énergies renouvelables d'ici 2030, et les Émirats arabes unis appliquent l'intelligence artificielle à la prévision de la demande. Le développement des mini-réseaux en Afrique, notamment au Nigeria et au Kenya, crée des opportunités greenfield pour l'analytique native en périphérie. Ces développements consolident la diversification géographique du marché de l'analytique des services publics et de l'énergie.

Paysage réglementaire

La réglementation se concentre de plus en plus sur l'accès aux données des services publics, les référentiels de cybersécurité et l'interopérabilité, ce qui influence à son tour les architectures analytiques et les exigences envers les fournisseurs. Aux États-Unis, l'E-Access Act de 2026 (présenté sous les références H.R. 7741 et S. 3926) demande au Département de l'Énergie des États-Unis et à la Federal Energy Regulatory Commission d'élaborer conjointement des normes et politiques modèles de partage de données afin d'améliorer l'accès des consommateurs aux informations sur l'électricité et le gaz naturel de détail, renforçant ainsi le besoin de modèles de données standardisés et de flux de partage encadrés à travers les systèmes des services publics.

Au niveau des États, l'Oregon a fixé un calendrier précis d'accès aux données en exigeant que les services publics qualifiés fournissent des données d'usage agrégées aux destinataires qualifiés dans un délai de 60 jours à compter de la demande, à partir du 1er janvier 2026. Cette exigence accroît la pression de conformité sur la gestion des données de compteurs, l'analytique client et les outils d'agrégation de données. Au Royaume-Uni, le Department for Energy Security and Net Zero a publié l'Energy Digitalisation Framework (Ofgem étant chargé de sa mise en œuvre et de son application), formalisant une approche coordonnée de la gouvernance numérique de l'énergie et annonçant un alignement plus étroit entre les règles de marché, l'architecture des données et les exigences de sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la génération et l'acquisition de données au sein des technologies opérationnelles et des systèmes clients, incluant les SCADA, l'AMI/AMI 2.0, les SIG, la gestion des coupures, ainsi que les capteurs et passerelles d'état des actifs qui alimentent une télémétrie à haute fréquence. Ces données transitent ensuite par des couches d'intégration, de gouvernance et de sécurité (connecteurs, ETL/ELT, gestion des identités et des accès, outils de qualité des données) vers des plateformes analytiques où les services publics déploient des applications telles que les opérations de comptage, la prévision de la charge et de la production, l'orchestration de la réponse à la demande et la gestion des performances des actifs. La livraison combine de plus en plus les abonnements logiciels avec des services professionnels, les services publics faisant appel à des prestations d'implémentation, d'ajustement de modèles et d'opérations gérées pour répondre à la complexité de l'intégration OT-IT héritée et aux contraintes de talents spécialisés.

En aval, les intégrateurs de systèmes et les fournisseurs cloud ou de plateformes rendent ces solutions opérationnelles dans les flux de travail des services publics, souvent via des déploiements hybrides qui maintiennent les charges de travail de contrôle sensibles sur site tout en utilisant le calcul cloud pour la simulation, les jumeaux numériques et la collaboration. L'activité récente de l'écosystème met en évidence le rôle des activateurs de périphérie et de jumeaux numériques dans le renforcement de la visibilité en temps réel : Landis+Gyr a signé un accord avec Benton REA pour déployer les capteurs de réseau Revelo et le réseau Gridstream afin d'assurer la visibilité de la distribution, et Corinex s'est associé à Plexigrid pour commercialiser une solution conjointe de jumeau numérique combinant visibilité du réseau et analytique d'optimisation. Ces initiatives renforcent une chaîne de valeur où la télémétrie liée au matériel, les réseaux interopérables et l'analytique logicielle sont proposés comme des résultats intégrés plutôt que comme des outils autonomes.

Paysage Concurrentiel

Le marché de l'analytique des services publics et de l'énergie est modérément concentré. Les acteurs établis dans la planification des ressources d'entreprise Oracle, SAP et IBM vendent des modules analytiques en complément à leurs bases installées, tirant parti de relations de longue date. Les fournisseurs spécialisés tels qu'Itron, Landis+Gyr et AutoGrid dominent les niches de comptage, de réponse à la demande et de gestion des ressources distribuées. Les hyperscalers Amazon Web Services et Microsoft Azure proposent des offres groupées de plateforme en tant que service qui associent l'infrastructure de calcul à des modèles préconstruits, poussant les fournisseurs traditionnels à moderniser leurs offres.

Les mouvements stratégiques se concentrent sur les partenariats. Siemens collabore avec C3.ai pour injecter l'intelligence artificielle dans les suites de gestion du réseau, et Schneider Electric a acquis AutoGrid pour renforcer sa capacité de réponse à la demande. Les géants du conseil Accenture et Capgemini regroupent logiciels, intégration et analytique gérée dans des contrats pluriannuels, transférant le risque opérationnel et comblant les lacunes en matière de talents pour les services publics. Pendant ce temps, des start-ups comme Bidgely utilisent l'analytique comportementale pour des informations personnalisées sur l'efficacité, et Smarter Grid Solutions orchestre la flexibilité en périphérie du réseau. Les fournisseurs se différencient par des certifications réglementaires, des outils à faible code et des services professionnels spécialisés qui raccourcissent le délai de création de valeur.

La tarification par abonnement comprime les revenus initiaux mais prolonge la valeur à vie des clients, déplaçant l'attention vers les services gérés qui garantissent des résultats. Les services publics exigent de plus en plus l'interopérabilité pour éviter la dépendance envers un fournisseur, favorisant les API ouvertes et le respect de normes telles que l'IEC 61850. Les fournisseurs qui combinent expertise sectorielle, architecture native du cloud et accréditations de sécurité sont les mieux placés pour capter les budgets incrémentiels des services publics alloués à l'expansion analytique.

Leaders du Secteur de l'Analytique des Services Publics et de l'Énergie

-

Oracle Corporation

-

International Business Machines Corporation

-

Siemens AG

-

Schneider Electric SE

-

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Analytique des Services Publics et de l'Énergie

- Oracle Corporation

- IBM Corporation

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- General Electric Company

- SAS Institute Inc.

- SAP SE

- Capgemini SE

- Teradata Corporation

- Hitachi Energy Ltd.

- Landis+Gyr AG

- Itron Inc.

- AutoGrid Systems Inc.

- Wipro Ltd.

- Accenture plc

- Amazon Web Services Utilities

- Microsoft Azure Energy

- Enel X

- Nexant Inc.

- OSIsoft (AVEVA)

- Uptake Technologies

- Bidgely Inc.

- Smarter Grid Solutions

- Energyworx

- C3.ai Inc.

Lire l'Analyse des Entreprises du Marché de l'Analytique des Services Publics et de l'Énergie

Opportunités de marché et perspectives d'avenir

Les mandats de partage de données des services publics et les initiatives de normalisation des modèles créent un espace disponible à court terme autour des produits de données encadrés, de la gestion du consentement et des flux de partage sécurisés, réutilisables dans les opérations de comptage, les expériences clients de détail et l'administration de programmes tiers. L'E-Access Act de 2026 (H.R. 7741/S. 3926) et l'exigence de l'Oregon, en vigueur au 1er janvier 2026, de fournir des données d'usage agrégées dans un délai de 60 jours relèvent le niveau d'exigence pour que les services publics opérationnalisent des ensembles de données organisés et auditables ainsi que des interfaces standardisées. Cela favorise les plateformes qui réduisent l'effort d'intégration SCADA et AMI tout en appliquant des contrôles d'accès pilotés par des politiques.

L'analytique opérationnelle constitue également une voie de monétisation concrète, où les services publics peuvent traduire l'analytique en résultats mesurables de fiabilité et de coûts. Le déploiement par Con Edison de la plateforme C3 AI et de C3 AI AMI Operations pour gérer 5,3 millions de compteurs intelligents (rapporté en mai 2026) montre la demande pour une détection d'anomalies à l'échelle AMI et des flux de travail opérationnels liés aux avantages pour les clients et le système. Le projet pilote de Sense mené en juin 2026 avec Southern Company utilisant Waveform AI sur des compteurs intelligents résidentiels pour la détection d'empiètement de végétation relie davantage les données AMI à la prévention des coupures et aux opérations sur le terrain. Au niveau de la plateforme, la collaboration native au cloud et l'analytique préservant la confidentialité (comme AWS Clean Rooms for Energy) ainsi que les tissus de données des services publics soutiennent des opportunités de prévision multipartite, de coordination des ressources énergétiques distribuées et de programmes de jumeaux numériques dépendant de modèles de données interopérables et de calculs sécurisés inter-organisations.

Développements Récents du Secteur sur le Marché de l'Analytique des Services Publics et de l'Énergie

- Avril 2026 : Oracle a annoncé de nouvelles capacités d'IA pour son Utilities Industry Suite, incluant des améliorations du Oracle Network Management System destinées à la gestion des ressources énergétiques distribuées et à la résilience du réseau. Cette mise à jour permet à Oracle d'intégrer directement les résultats d'IA dans les flux de travail des opérations réseau et prend en charge des architectures hybrides intégrant des applications centrées sur le contrôle avec l'analytique. Ce développement renforce la position d'Oracle dans les opérations des services publics assistées par l'IA et s'aligne sur les efforts continus de modernisation du réseau.

- Juin 2025 : Oracle a publié des améliorations de détection d'anomalies pilotées par l'IA et de traitement en mémoire pour l'Oracle Utilities Customer Platform, annonçant un traitement plus rapide des données de comptage et une réduction des exceptions VEE liées à une forte consommation. Ces mises à niveau visent les volumes de données à l'échelle AMI et aident les services publics à opérationnaliser l'analytique dans les opérations de comptage, l'exactitude de la facturation et la gestion des exceptions. Cette évolution relève également les attentes de performance pour les piles concurrentes de gestion des données de comptage et d'analytique client.

- Septembre 2024 : Oracle a introduit des mises à jour d'Oracle Energy and Water Data Intelligence destinées à aider les services publics à unifier leurs données et à accélérer les projets d'IA dans les domaines opérationnels et clients. Cette annonce souligne le passage vers des fondations de données unifiées reliant SCADA, AMI, SIG et jeux de données d'entreprise pour une analytique transversale. Elle s'aligne également sur la demande croissante de couches de données encadrées capables de soutenir la prévision, les flux de coupures et la gestion des performances des actifs à partir du même tissu de données.

Marché de l'Analytique des Services Publics et de l'Énergie Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché couvre les logiciels et services associés utilisés par les services publics d'électricité, de gaz et d'eau pour collecter, gérer et analyser les données opérationnelles et clients, afin d'améliorer les décisions en matière de planification, de fiabilité et d'opérations clients.

Exclusions du périmètre : le matériel tel que les compteurs, capteurs, équipements de communication et outils analytiques génériques non vendus pour un usage spécifique aux services publics ou à l'énergie n'est pas comptabilisé.

Aperçu de la segmentation

-

Par Déploiement

- Sur Site

- Cloud

- Hybride

-

Par Composant

- Logiciels

- Services

- Matériel / Dispositifs de Périphérie

-

Par Application

- Opérations de Compteurs et Gestion des Données

- Prévision de Charge et de Production

- Réponse à la Demande et Flexibilité

- Planification et Optimisation de la Distribution

- Gestion de la Performance des Actifs

- Gestion des Pannes et Fiabilité

-

Par Type de Service Public

- Électrique

- Gaz

- Eau

- Multi-services Publics

-

Par Utilisateur Final

- Services Publics de Production

- Opérateurs de Transport et Distribution

- Fournisseurs d'Énergie au Détail

- Producteurs d'Énergie Indépendants

-

Par Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à définir les limites et à créer un bassin de demande réaliste avant tout calcul. Nous avons utilisé des sources publiques telles que l'US Energy Information Administration, l'Agence internationale de l'énergie, la Banque mondiale, Eurostat, ainsi que des publications de régulateurs ou d'opérateurs de réseau montrant la demande d'électricité, les évolutions du mix de production, les indicateurs de coupures et de fiabilité, et l'orientation du comptage intelligent.

Nous avons également examiné les rapports annuels d'entreprises, les notes d'appels de résultats, les présentations aux investisseurs, les annonces d'approvisionnement des services publics et la presse fiable pour comprendre comment les programmes analytiques sont financés et déployés. Lorsque cela apportait une valeur ajoutée, des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, les bases de brevets, ainsi que les contrats et appels d'offres mondiaux ont été référencés pour confirmer les signaux d'activité sans dépendre d'une seule source de données. Les exemples ci-dessus ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour collecter des données, valider des hypothèses et clarifier des points en suspens.

Entretiens et enquêtes primaires

Le travail primaire a servi à éprouver les hypothèses du modèle que les sources documentaires ne montrent pas clairement, en particulier ce qui est budgété comme analytique par rapport aux dépenses informatiques adjacentes. Nous avons interrogé des responsables du numérique, des opérations et des données côté services publics, ainsi que des intégrateurs de systèmes et des spécialistes de solutions, dans les régions APAC, EMEA et Amériques, afin de confirmer les schémas d'adoption régionaux et la logique de tarification avant la validation finale.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 14 % | APAC : 48 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 49 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante reconstruisant le bassin de dépenses à partir des budgets numériques et analytiques opérationnels des services publics, puis attribuant des parts aux fonctions analytiques propres aux services publics. Pour garder cette approche pratique, les totaux ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, telles que des échantillons de tarification de licences et de services multipliés par le nombre probable d'utilisateurs, ainsi que des retours des canaux sur la taille typique des transactions.

Les principales données utilisées dans le modèle incluaient l'orientation du déploiement des compteurs intelligents et de la modernisation du réseau, les programmes d'amélioration des coupures et de la fiabilité, le rythme de migration vers le cloud dans l'informatique des services publics, les besoins d'intégration des ressources énergétiques distribuées, et les objectifs de productivité de la main-d'œuvre liés aux opérations sur le terrain. Lorsque les retours primaires révélaient des lacunes dans les dépenses publiquement visibles, le modèle a utilisé des ratios proxy prudents pouvant être revérifiés chaque année.

Pour la prévision, nous avons utilisé une analyse de scénarios appuyée par un lissage de tendance simple sur les principaux moteurs de dépenses, puis ajusté la trajectoire en fonction des avis d'experts sur les calendriers réglementaires et les transitions des dépenses d'investissement vers les dépenses d'exploitation des services publics. Le résultat reste traçable car chaque moteur a un lien clair avec les priorités opérationnelles des services publics, et chaque hypothèse peut être révisée lors du prochain cycle de données publiques et d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les jalons de numérisation des services publics, les annonces de programmes majeurs et les évolutions observables vers des outils d'exploitation basés sur le cloud. Lorsqu'une région ou une ligne d'application présentait un bond ne correspondant pas à ces signaux, elle était réexaminée et, si nécessaire, discutée avec des répondants supplémentaires pour confirmer s'il s'agissait d'un problème de calendrier, de devise ou de périmètre.

Un processus de révision interne en plusieurs étapes est suivi afin que les hypothèses, les calculs et le récit restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient les budgets ou l'adoption, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'analytique des services publics et de l'énergie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique des services publics et de l'énergie peuvent sembler très différentes car la ligne de périmètre est tracée différemment, et parce que les hypothèses de tarification et d'adoption sont actualisées à des moments différents. Nous cherchons à garder le modèle explicable, afin qu'un acheteur puisse voir ce qui est inclus, ce qui ne l'est pas, et quels signaux du monde réel ont été utilisés pour valider les totaux.

Les signaux des programmes de numérisation des services publics, l'activité des appels d'offres et les vérifications de la taille des transactions sont utilisés pour maintenir l'estimation de Mordor Intelligence alignée sur les logiciels et services associés vendus aux services publics d'électricité, de gaz et d'eau, plutôt que de s'étendre à des piles matérielles lourdes en périphérie. Des différences apparaissent également lorsque certaines estimations comptabilisent l'analytique pétrolière et gazière sous la même catégorie, ou appliquent une pénétration cloud agressive et des augmentations de prix plus rapides sans revérifier ce que les services publics contractent réellement au cours de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,87 milliards USD (2026) | |

| Éditeur sectoriel A | 3,85 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage énergétique plus large, avec une segmentation pouvant mélanger l'analytique énergétique amont et aval avec l'analytique des services publics, ce qui modifie le bassin de dépenses comptabilisé. |

| Éditeur sectoriel B | 6,36 milliards USD (2024) | Inclut le matériel ou les dispositifs de périphérie dans le périmètre des composants et applique une trajectoire de croissance plus rapide, ce qui peut relever la valeur de départ lorsqu'elle est combinée à des hypothèses optimistes d'adoption et de tarification. |

L'écart provient principalement du choix de l'année et de ce qui est comptabilisé comme dépense analytique, en particulier le traitement du matériel et des cas d'usage énergétiques non liés aux services publics. En maintenant les données liées aux signaux budgétaires des services publics et à une validation fondée sur les contrats, le chiffre final reste plus facile à reproduire et à mettre à jour à mesure que de nouveaux programmes et déploiements apparaissent sur le marché.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'analytique des services publics et de l'énergie ?

Le marché s'élève à 5,87 milliards USD en 2026 et devrait atteindre 9,05 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'analytique des services publics et de l'énergie ?

Les applications de réponse à la demande et de flexibilité progressent à un TCAC de 13,86 %, surpassant les autres cas d'usage.

Pourquoi les déploiements hybrides gagnent-ils du terrain parmi les services publics ?

Les architectures hybrides permettent aux opérateurs de conserver les données de contrôle en temps réel sur site pour des raisons de sécurité tout en tirant parti de la scalabilité du cloud pour l'analytique historique et les tâches de calcul intensif.

Comment les mandats d'énergies renouvelables influencent-ils l'adoption de l'analytique ?

Les objectifs statutaires pour l'énergie propre nécessitent des prévisions granulaires et une optimisation stochastique, stimulant l'investissement dans l'analytique qui gère l'intermittence de l'éolien et du solaire.

Quelle région devrait contribuer le plus à la croissance future du marché ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait enregistrer un TCAC de 9,84 % jusqu'en 2031 en raison de la modernisation à grande échelle du réseau et des déploiements de compteurs intelligents.

Quels sont les principaux obstacles au déploiement de l'analytique dans les services publics ?

Les coûts élevés d'intégration des systèmes OT-IT hérités et la pénurie de talents en science des données spécifiques au domaine constituent les contraintes les plus significatives.

Dernière mise à jour de la page le: