Taille et part du marché de la cachexie cancéreuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cachexie cancéreuse par Mordor Intelligence

La taille du marché de la cachexie cancéreuse en 2026 est estimée à 2,95 milliards USD, en hausse par rapport à la valeur de 2025 de 2,83 milliards USD, avec des projections pour 2031 indiquant 3,61 milliards USD, progressant à un CAGR de 4,13 % sur la période 2026-2031. La convergence continue des gains en matière de survie en oncologie, de l'identification des patients par biomarqueurs et des orientations réglementaires claires positionne le marché de la cachexie cancéreuse pour une expansion durable. La croissance est ancrée par les agonistes des récepteurs de la ghréline qui bénéficient déjà d'une traction clinique, tandis que les agents de nouvelle génération bloquant le GDF-15, la myostatine ou les voies anaboliques-cataboliques doubles sont appelés à diversifier le paysage concurrentiel. Les pharmacies hospitalières restent le principal lieu de dispensation en raison de la complexité des protocoles d'initiation, bien que les solutions d'inventaire numérique permettent aux canaux en ligne d'accélérer leur part de marché. La dynamique régionale repose sur les États-Unis, le Japon et la Chine, où des programmes de remboursement soutenus par les gouvernements ont commencé à classer la cachexie comme une condition traitable distincte plutôt que comme un point final palliatif.

Points clés du rapport

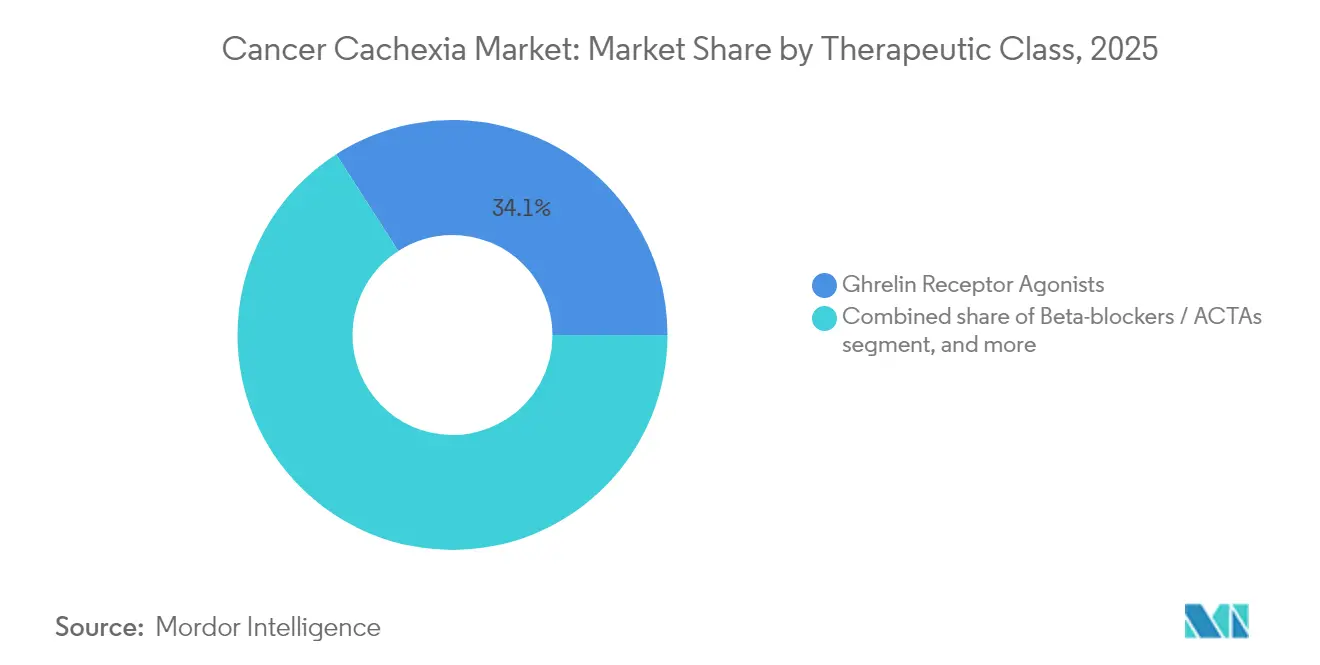

- Par classe thérapeutique, les agonistes des récepteurs de la ghréline ont dominé avec 34,10 % de la part du marché de la cachexie cancéreuse en 2025 ; les bêta-bloquants / ACTAs devraient progresser à un CAGR de 6,32 % jusqu'en 2031.

- Par mécanisme d'action, les stimulateurs de l'appétit ont représenté 46,05 % de la taille du marché de la cachexie cancéreuse en 2025, tandis que les inhibiteurs des voies cataboliques progressent à un CAGR de 6,60 % jusqu'en 2031.

- Par type de cancer, le cancer du poumon a représenté 29,18 % de la taille du marché de la cachexie cancéreuse en 2025 ; les tumeurs malignes hématologiques affichent la croissance la plus rapide avec un CAGR de 7,62 % jusqu'en 2031.

- Par stade, la cachexie établie représentait 47,96 % des volumes en 2025, tandis que les interventions en pré-cachexie progressent à un CAGR de 7,50 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 51,85 % de la part des revenus en 2025, tandis que les pharmacies en ligne enregistrent un CAGR de 7,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 43,05 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cachexie cancéreuse

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence du cancer et de la survie des patients | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Besoin clinique non satisfait élevé en matière de préservation du poids et de la masse musculaire | +0.9% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans la compréhension de la physiopathologie de la cachexie | +0.8% | Pôles de recherche en Amérique du Nord et dans l'UE, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du pipeline de médicaments oncologiques et opportunités de combinaison | +0.7% | Mondial, porté par l'établissement de la voie réglementaire de la FDA aux États-Unis | Long terme (≥ 4 ans) |

| Soutien favorable au remboursement et à la réglementation dans les marchés clés | +0.5% | Amérique du Nord et UE, émergent au Japon | Court terme (≤ 2 ans) |

| Adoption croissante d'approches de soins multimodaux | +0.4% | Mondial, adoption la plus rapide dans les systèmes de santé intégrés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du cancer et de la survie des patients

L'incidence mondiale a dépassé 20 millions de nouveaux diagnostics en 2024 et la survie à 5 ans atteint désormais en moyenne 68 %, élargissant effectivement la population à risque et prolongeant la fenêtre de déclin métabolique[1]Institut national du cancer, « Aperçu des statistiques sur le cancer », cancer.gov. Une survie plus longue transforme la cachexie en comorbidité chronique plutôt qu'en signe terminal, rendant un contrôle pharmacologique durable essentiel. Les agents d'immuno-oncologie modifient en outre les trajectoires de perte de poids, créant des phases épisodiques de fonte musculaire nécessitant des interventions répétées. Les populations vieillissantes se recoupant avec une incidence plus élevée du cancer, la prévalence cumulée s'accumule d'année en année. Ces forces structurelles lient le marché de la cachexie cancéreuse à la courbe de croissance plus large de l'oncologie.

Besoin clinique non satisfait élevé en matière de préservation du poids et de la masse musculaire

L'absence de médicaments approuvés par la FDA sur les marchés américain et européen laisse les médecins recourir à des corticostéroïdes hors indication et au mégestrol, aucun des deux ne permettant de maintenir la masse corporelle maigre ni la capacité fonctionnelle. Les oncologues considèrent de plus en plus la cachexie comme un facteur limitant l'intensité des doses de chimiothérapie et la réponse à l'immunothérapie, augmentant ainsi la demande d'agents prévenant l'atrophie musculaire. Les enquêtes sur la qualité de vie liée à la santé classent systématiquement la stabilité du poids comme une priorité absolue pour les patients, mais les schémas thérapeutiques actuels n'offrent qu'un bénéfice marginal. L'opacité diagnostique aggrave le déficit de traitement, car des critères disparates entravent les essais multicentriques et les audits de remboursement.

Avancées dans la compréhension de la physiopathologie de la cachexie

La découverte du GDF-15 en tant que cytokine de signalisation maîtresse a ouvert la voie à des interventions de précision, illustrées par le gain de poids moyen de 5,6 % du ponsegromab par rapport au placebo dans des cohortes cancéreuses de phase 2[2]Comité de rédaction du New England Journal of Medicine, « Cibler le GDF-15 dans la cachexie cancéreuse », nejm.org. La stratification moléculaire segmente désormais les patients selon la charge inflammatoire, le dysfonctionnement mitochondrial et les taux de renouvellement des protéines, permettant des conceptions d'études adaptées qui répondent aux normes probatoires réglementaires. Les panels de biomarqueurs pour la détection précoce encouragent l'inclusion en pré-cachexie, là où la pathologie est encore réversible. Les consortiums académico-industriels accélèrent la validation des prédicteurs métaboliques et génétiques, raccourcissant les délais de traduction entre le laboratoire et le chevet du patient.

Expansion du pipeline de médicaments oncologiques et opportunités de combinaison

L'intégration des critères d'évaluation de la cachexie dans les protocoles oncologiques courants est en progression, les promoteurs pharmaceutiques évaluant la valeur ajoutée de la préservation de la masse corporelle maigre sur la survie sans progression. Les essais de combinaison associent des candidats anti-cachexie à des inhibiteurs de points de contrôle immunitaire, des inhibiteurs de tyrosine kinase ou des cytotoxiques pour tester un contrôle bidirectionnel du métabolisme tumoral et de l'hôte. Les stratégies à double finalité améliorent l'observance globale du traitement et peuvent permettre des doses tolérées plus élevées dans le traitement primaire du cancer, conférant aux développeurs de traitements contre la cachexie un fort levier de partenariat. Les agences réglementaires encouragent ces alliances par le biais d'amendements simplifiés aux demandes d'autorisation d'essais cliniques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre limité de pharmacothérapies approuvées | −0.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité et à l'efficacité des nouveaux agents | −0.6% | Mondial, contrôle réglementaire renforcé aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Absence de critères diagnostiques standardisés et de critères d'évaluation des essais | −0.5% | Mondial | Moyen terme (2-4 ans) |

| Coûts de développement élevés et incertitude en matière de remboursement | −0.4% | Mondial, prononcé dans les marchés soumis à des mandats de rapport coût-efficacité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre limité de pharmacothérapies approuvées

Le rejet de l'anamoreline par l'Agence européenne des médicaments au motif d'un bénéfice fonctionnel insuffisant illustre comment des attentes variables en matière de critères d'évaluation refroidissent la confiance des développeurs[3]Agence européenne des médicaments, « Rapport d'évaluation de l'anamoreline », ema.europa.eu. Les critères de poids et d'appétit seuls satisfont rarement les payeurs qui recherchent des corrélations validées avec les taux d'hospitalisation ou de survie. En l'absence de précédents clairs, les entreprises du pipeline supportent un risque financier plus lourd et optent souvent pour un co-développement avec des partenaires plus importants, ralentissant la vitesse globale d'innovation. L'absence de choix approuvés par les autorités perpétue également l'hétérogénéité dans la pratique clinique, masquant la demande réelle.

Préoccupations relatives à la sécurité et à l'efficacité des nouveaux agents

Les patients atteints de cachexie présentent des comorbidités complexes et des charges de polymédication importantes, de sorte que les régulateurs examinent méticuleusement les profils d'événements indésirables, en particulier pour les agents modulant les voies centrales ou cardiovasculaires. Le manque de données à long terme soulève des questions sur la stimulation anabolique soutenue et la signalisation potentielle de croissance tumorale. Les engagements de pharmacovigilance post-commercialisation peuvent alourdir le coût total de développement, incitant les petites entreprises de biotechnologie à opter pour des sorties anticipées par voie de licence. La validation de l'efficacité est en outre compliquée par l'hétérogénéité de la maladie, car les inhibiteurs à voie unique peuvent montrer une amélioration globale modeste malgré des réponses robustes dans des sous-groupes définis sur le plan moléculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les agonistes de la ghréline en tête au milieu de l'innovation ACTA

Les agonistes des récepteurs de la ghréline détenaient 34,10 % de la part du marché de la cachexie cancéreuse en 2025, reflétant la familiarité clinique du Japon avec l'anamoreline et les données probantes du monde réel collectées auprès de plus de 6 000 patients traités. La taille du marché de la cachexie cancéreuse pour cette classe devrait maintenir une dynamique régulière grâce à une adoption progressive sur les marchés en attente de nouvelles approbations. Cependant, les agents de transformation anabolique-catabolique (ACTAs) à base de bêta-bloquants sont en passe d'atteindre un CAGR de 6,32 %, portés par le succès en phase 2 du S-pindolol dans des cohortes de cancer colorectal montrant simultanément une atténuation de la protéolyse et une stimulation de la synthèse des protéines musculaires.

Les développeurs de médicaments associent de plus en plus les agonistes de la ghréline à des modulateurs anti-inflammatoires ou des récepteurs aux androgènes pour améliorer l'efficacité. Les progestatifs et les corticostéroïdes conservent une utilité de niche dans les maladies avancées, mais contribuent à des revenus incrémentiels marginaux car la toxicité métabolique limite les schémas posologiques à long terme. Les modulateurs sélectifs des récepteurs aux androgènes comme l'enobosarm offrent une nouveauté mécanistique, bien que les régulateurs continuent d'examiner la sécurité pour une administration chronique. Les stratégies de portefeuille gravitent donc vers une diversification mécanistique, les entreprises équilibrant la voie appétitive validée avec les combinaisons ACTA émergentes.

Par mécanisme d'action : la domination de la stimulation de l'appétit remise en question par les inhibiteurs de voies

Les stimulateurs de l'appétit ont sécurisé 46,05 % du pool de revenus 2025, mais les inhibiteurs des voies cataboliques sont prévus pour le CAGR le plus rapide à 6,60 %, reflétant la conviction croissante des cliniciens que l'apport calorique seul ne peut pas arrêter la sarcopénie. Les agents à base d'appétit ancreront encore la thérapie de première ligne dans les régions où l'autorisation réglementaire favorise les molécules bien étudiées, mais les traitements de deuxième génération contournent désormais entièrement le comportement alimentaire pour bloquer l'activation du protéasome musculaire. Le secteur de la cachexie cancéreuse assiste ainsi à un pivot vers des agents qui interrompent l'activité de la ligase ubiquitine ou les cascades inflammatoires en aval.

Le soutien anabolique par liaison sélective aux récepteurs aux androgènes et inhibition de la myostatine continue de remplir les créneaux du pipeline, souvent dans des schémas multimodaux. Les immunomodulateurs ciblant l'IL-1 ou le TNF-alpha montrent des effets additifs lorsqu'ils sont associés aux agonistes de la ghréline, suggérant un avenir dans lequel des écosystèmes de combinaison remplaceront la domination de la monothérapie. Les ACTAs à double action illustrent ce changement en procurant un gain de poids associé à une amélioration de la force de préhension, un critère d'évaluation fonctionnel reconnu par les régulateurs en Europe. Les analystes du secteur anticipent que les frontières catégorielles s'estomperont à mesure que les entreprises brevèteront des mécanismes fusionnés pour défendre la valeur de leur franchise.

Par type de cancer : leadership du cancer du poumon avec une montée en puissance des tumeurs hématologiques

Le cancer du poumon est resté la principale indication contributrice, représentant 29,18 % de la taille du marché de la cachexie cancéreuse en 2025, car l'inflammation systémique, l'hypoxie chronique et les schémas thérapeutiques agressifs se conjuguent pour accélérer le déclin pondéral. Pourtant, les tumeurs malignes hématologiques affichent des perspectives de CAGR convaincantes à 7,62 %, reflétant une survie plus longue portée par les thérapies CAR-T et les anticorps bispécifiques qui prolongent l'exposition à la signalisation catabolique.

Les cancers gastro-intestinaux constituent un segment important car les résections chirurgicales et la malabsorption aggravent les déficits métaboliques, conduisant à une intervention thérapeutique précoce. Les tumeurs hormono-sensibles comme le cancer du sein et de la prostate présentent une incidence modérée de cachexie, mais bénéficient d'une vigilance clinique croissante. Les protocoles d'essais commencent à stratifier selon la biologie tumorale, les données révélant des signatures cytokiniques divergentes influençant la réponse aux médicaments, faisant ainsi progresser les algorithmes de dosage de précision.

Par stade de la cachexie : la prévention en pré-cachexie prend de l'élan

La thérapie en pré-cachexie progresse à un CAGR de 7,50 % à mesure que le dépistage standardisé détecte de subtiles pertes de poids involontaires et des marqueurs inflammatoires des mois avant l'apparition de la fonte clinique. L'initiation précoce est corrélée à une meilleure préservation de la masse maigre et à une meilleure tolérance au traitement, incitant les oncologues à intégrer des bilans de santé musculaire dans les bilans de référence. En revanche, la cachexie établie contrôlait encore 47,96 % des volumes de 2025 en raison des habitudes diagnostiques héritées centrées sur la perte de poids en phase tardive.

La cachexie réfractaire reste la catégorie la plus difficile à traiter, souvent limitée aux mesures palliatives et sous-représentée dans les essais en raison d'une morbidité élevée. L'attention du secteur se déplace vers des algorithmes de prédiction du risque capables d'orienter les patients vers des protocoles préemptifs, en s'appuyant sur des modèles d'IA avec des plages de précision de 77 à 85 % dans des études de validation multicentriques. Ces outils soutiennent un marché de la prévention qui pourrait finalement éclipser la thérapie en phase tardive à mesure que les recommandations cliniques évoluent.

Par canal de distribution : domination hospitalière au milieu de la transformation numérique

Les pharmacies hospitalières ont capturé 51,85 % des revenus en 2025, soulignant la nécessité d'une supervision par l'oncologue lors de l'induction et de la titration initiale. La taille du marché de la cachexie cancéreuse pour les ventes hospitalières restera substantielle car des agents comme le ponsegromab nécessitent une surveillance des paramètres cardiovasculaires et métaboliques. Les pharmacies en ligne affichent néanmoins un CAGR de 7,33 % à mesure que la téléoncologie gagne en légitimité en matière de remboursement et que la logistique de la chaîne du froid arrive à maturité.

Les points de vente au détail spécialisés adoptent des modèles de dispensation médicalement intégrés qui font le lien entre les unités de chimiothérapie et la pratique communautaire, bien que les retards de remboursement freinent la pénétration. Les programmes d'observance numérique, les applications de suivi du poids et le conseil virtuel complètent les schémas oraux, créant une architecture de service hybride. Les systèmes de santé évaluent des contrats basés sur les résultats dans lesquels les entreprises pharmaceutiques remboursent les coûts si les patients ne maintiennent pas les critères musculaires prédéfinis, incitant à un suivi numérique prolongé.

Analyse géographique

L'Amérique du Nord a généré 43,05 % des revenus mondiaux en 2025 grâce à un financement solide de la R&D, à de vastes réseaux d'essais cliniques et à l'inclusion précoce des critères d'évaluation de la cachexie dans les principales études d'enregistrement. Les centres académiques intègrent systématiquement la surveillance métabolique dans les parcours oncologiques, favorisant un diagnostic rapide et une orientation vers des cliniques de soins de soutien. Malgré cet avantage, des obstacles au remboursement persistent car les payeurs privés évaluent les coûts à court terme des médicaments par rapport aux économies d'hospitalisation encore non quantifiées.

L'Asie-Pacifique progresse à un CAGR de 5,25 % jusqu'en 2031, portée par l'inscription historique de l'anamoreline au Japon et par l'infrastructure oncologique en rapide expansion en Chine. Des recommandations harmonisées en Corée du Sud, en Australie et à Singapour raccourcissent les délais d'examen des dossiers étrangers. Les pipelines de biotechnologie locaux ciblent les voies de la myostatine et du GDF-15, reflétant de fortes incitations gouvernementales pour les lancements de première classe. Les partenariats public-privé investissent dans des programmes de santé musculaire qui associent le conseil nutritionnel à la pharmacothérapie, accélérant la demande de solutions complètes.

L'Europe affiche une croissance modérée en raison de paysages de remboursement fragmentés qui ralentissent le déploiement. L'insistance de l'Agence européenne des médicaments sur les critères d'évaluation fonctionnels a retardé l'entrée sur le marché de plusieurs candidats, mais les plans nationaux contre le cancer intègrent désormais des indicateurs de dépistage de la cachexie, ce qui devrait améliorer les taux de diagnostic. Les principales institutions en Allemagne et en Italie pilotent des cliniques multimodales associant des kinésithérapeutes à des schémas pharmacologiques, générant des données du monde réel susceptibles de faire pencher les évaluations coût-efficacité en faveur de l'adoption.

Paysage concurrentiel

Dix-neuf entreprises notables se partagent l'arène mondiale, aucune ne dépassant des ventes à deux chiffres bas, ce qui confère un score de concentration du marché de 4. Pfizer s'appuie sur le ponsegromab et la profondeur de ses alliances pour établir des précédents réglementaires, tandis qu'Actimed Therapeutics exploite son savoir-faire ACTA pour se tailler une place de spécialiste. Helsinn prolonge le cycle de vie de l'anamoreline grâce à la surveillance post-commercialisation et aux licences régionales, maintenant la franchise ghréline pertinente.

Les acteurs de la santé numérique collaborent avec les entreprises pharmaceutiques pour superposer une sélection algorithmique des patients au recrutement traditionnel des essais, réduisant les fenêtres d'enrôlement et renforçant la puissance statistique. Les dossiers de brevets révèlent une concentration autour des anticorps anti-GDF-15, des inhibiteurs de la myostatine et des modulateurs sélectifs des récepteurs aux androgènes, de nombreux dépôts couvrant les vecteurs d'administration et les méthodes de combinaison pour élargir les barrières à l'entrée.

Les fusions et acquisitions illustrent l'appétit stratégique pour la diversification des soins de soutien, illustré par le rachat de SpringWorks Therapeutics par Merck KGaA pour 3,9 milliards USD, qui ajoute un savoir-faire sur les tumeurs rares adaptable à la cachexie. Les accords de licence structurent des paiements à jalons importants liés aux critères d'évaluation fonctionnels, signalant une confiance accrue dans la réalisation de la valeur en phase tardive. Les petites biotechs maintiennent leur pouvoir de négociation grâce à des packages de données spécifiques aux phénotypes qui complètent les portefeuilles des grandes capitalisations.

Leaders du secteur de la cachexie cancéreuse

Helsinn Group

Ono Pharmaceutical

Actimed Therapeutics

Pfizer Inc.

Bristol-Myers Squibb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Merck KGaA a annoncé l'acquisition de SpringWorks Therapeutics pour 3,9 milliards USD, renforçant sa présence dans les soins de soutien en oncologie.

- Mars 2025 : Henlius Biotech a reçu la désignation de médicament orphelin de la FDA pour l'anticorps monoclonal anti-HER2 HLX22 dans le cancer gastrique.

- Janvier 2025 : Biomed Industries a présenté un protocole de thérapie combinée de l'agoniste quadruple récepteur NA-931 avec le tirzépatide lors de l'ICOCD-2025, démontrant un potentiel de gestion du poids sans perte musculaire dans les résultats de phase 1.

- Décembre 2024 : Pfizer a publié les résultats de phase 2 du ponsegromab dans le New England Journal of Medicine, montrant un gain de poids de 5,6 % par rapport au placebo.

- Décembre 2024 : Endevica Bio a initié un essai de phase 2 pour le peptide TCMCB07 afin de prévenir la perte de poids dans le cancer colorectal métastatique.

Périmètre du rapport mondial sur le marché de la cachexie cancéreuse

Selon le périmètre du rapport, la cachexie cancéreuse est un syndrome de dépérissement caractérisé par une perte de poids, une anorexie, une asthénie et une anémie. La pathogénicité de ce syndrome est multifactorielle en raison d'une interaction complexe entre les facteurs tumoraux et les facteurs de l'hôte. Les signes et symptômes de la cachexie sont considérés comme des paramètres pronostiques chez les patients atteints de cancer. Les médicaments contre la cachexie cancéreuse sont utilisés pour traiter ou atténuer la condition. Le marché de la cachexie cancéreuse est segmenté par thérapeutiques (progestatifs, corticostéroïdes, thérapie combinée et autres thérapeutiques), mécanisme d'action (stimulateurs de l'appétit et stabilisateurs de la perte de poids) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Agonistes des récepteurs de la ghréline |

| Modulateurs sélectifs des récepteurs aux androgènes (SARMs) |

| Bêta-bloquants / ACTAs |

| Progestatifs |

| Corticostéroïdes |

| Thérapie combinée |

| Autres classes thérapeutiques |

| Stimulateurs de l'appétit |

| Agents anabolisants |

| Inhibiteurs des voies cataboliques |

| Anti-inflammatoires / Immunomodulateurs |

| ACTAs à cibles multiples |

| Cancer du poumon |

| Cancers gastro-intestinaux |

| Cancer du sein |

| Cancer de la prostate |

| Tumeurs malignes hématologiques |

| Autres types de cancer |

| Pré-cachexie |

| Cachexie établie |

| Cachexie réfractaire |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Agonistes des récepteurs de la ghréline | |

| Modulateurs sélectifs des récepteurs aux androgènes (SARMs) | ||

| Bêta-bloquants / ACTAs | ||

| Progestatifs | ||

| Corticostéroïdes | ||

| Thérapie combinée | ||

| Autres classes thérapeutiques | ||

| Par mécanisme d'action | Stimulateurs de l'appétit | |

| Agents anabolisants | ||

| Inhibiteurs des voies cataboliques | ||

| Anti-inflammatoires / Immunomodulateurs | ||

| ACTAs à cibles multiples | ||

| Par type de cancer | Cancer du poumon | |

| Cancers gastro-intestinaux | ||

| Cancer du sein | ||

| Cancer de la prostate | ||

| Tumeurs malignes hématologiques | ||

| Autres types de cancer | ||

| Par stade de la cachexie | Pré-cachexie | |

| Cachexie établie | ||

| Cachexie réfractaire | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cachexie cancéreuse ?

Le marché était évalué à 2,95 milliards USD en 2026 et devrait atteindre 3,61 milliards USD d'ici 2031.

Quelle classe thérapeutique domine le marché de la cachexie cancéreuse ?

Les agonistes des récepteurs de la ghréline dominent avec 34,10 % de part de marché grâce à l'utilisation généralisée de l'anamoreline au Japon.

Quel mécanisme d'action connaît la croissance la plus rapide ?

Les inhibiteurs des voies cataboliques affichent le CAGR projeté le plus élevé à 6,60 % jusqu'en 2031, les cliniciens accordant la priorité à la préservation musculaire plutôt qu'à la stimulation de l'appétit.

Quel type de cancer offre la plus forte opportunité de croissance ?

Les tumeurs malignes hématologiques devraient progresser à un CAGR de 7,62 % car la survie prolongée grâce aux nouvelles thérapies augmente le risque de cachexie.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 5,25 % en raison de l'augmentation des capacités oncologiques et des voies réglementaires favorables.

Pourquoi l'intervention précoce est-elle mise en avant dans la prise en charge de la cachexie ?

Le traitement en pré-cachexie préserve la masse corporelle maigre avant que la fonte irréversible ne survienne, conduisant à une meilleure tolérance thérapeutique et à des coûts de santé ultérieurs réduits.

Dernière mise à jour de la page le: