Taille et part du marché mondial du cancer du sein HER 2 négatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

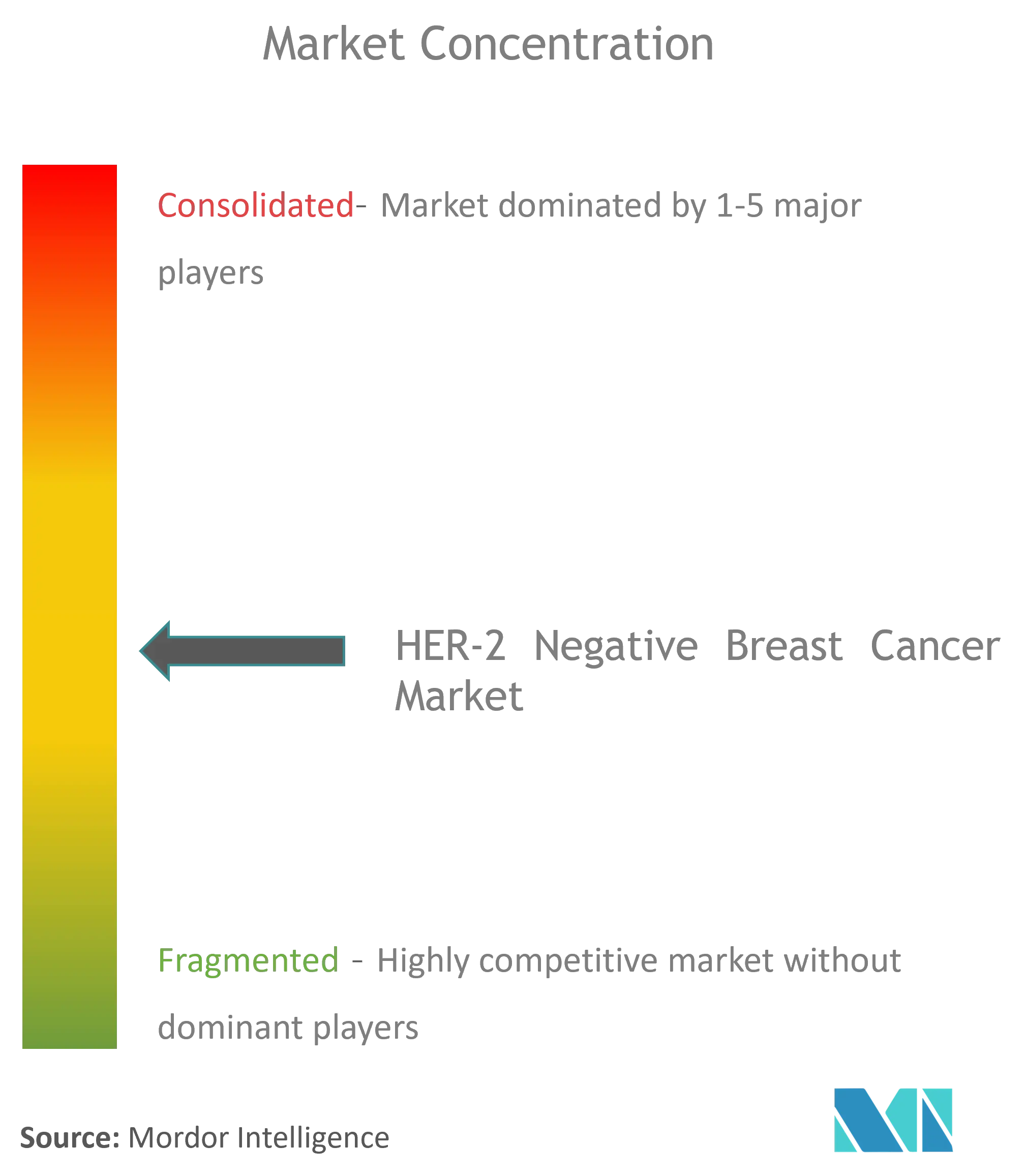

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du cancer du sein HER 2 négatif par Mordor Intelligence

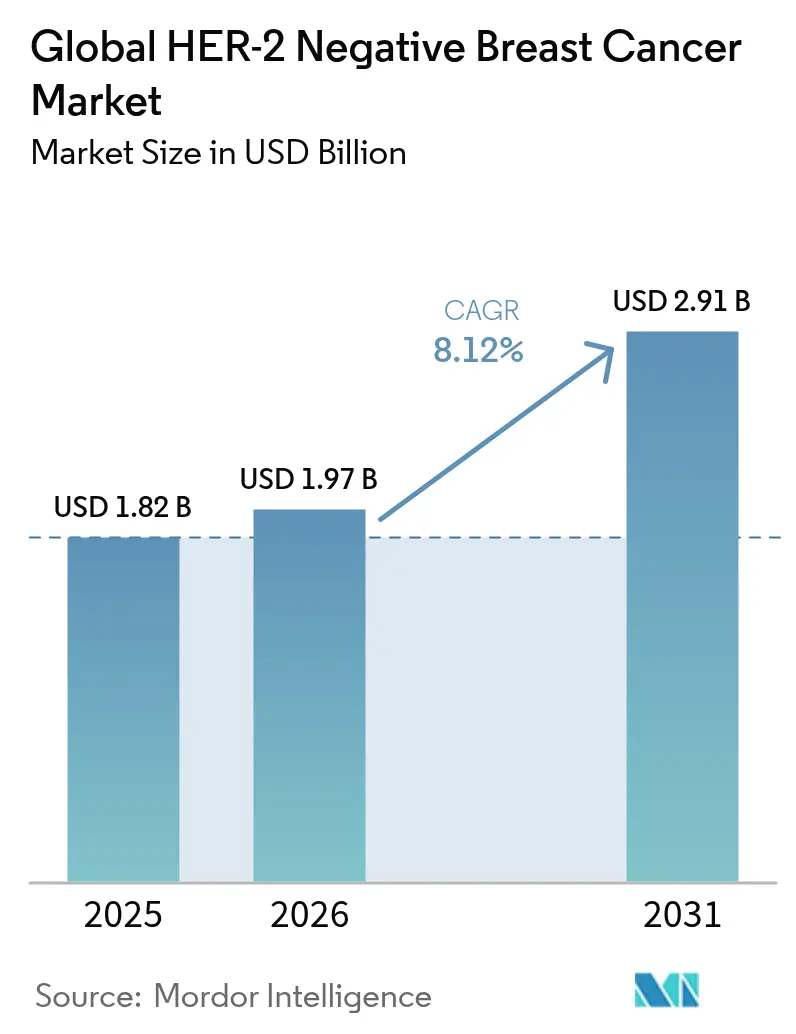

La taille du marché du cancer du sein HER 2 négatif devrait passer de 1,82 milliard USD en 2025 à 1,97 milliard USD en 2026 et devrait atteindre 2,91 milliards USD d'ici 2031, à un CAGR de 8,12% sur la période 2026-2031. L'adoption des diagnostics de précision, l'élargissement des indications des conjugués anticorps-médicament (ADC) et la reconnaissance des tumeurs HER2-faibles comme nouvelle catégorie thérapeutique se conjuguent pour accélérer la croissance. Les tumeurs à récepteurs hormonaux positifs/HER2-négatives représentent 70% des cas incidents, tandis que la maladie triple négative représente 15 à 20% des cas et génère un besoin non satisfait élevé. La thérapie ciblée affiche la progression la plus rapide, les inhibiteurs de PARP et les ADC de nouvelle génération déplaçant les schémas de chimiothérapie conventionnelle. L'élan géographique se déplace vers l'Asie-Pacifique, où la hausse de l'incidence et l'accès croissant à la médecine de précision reconfigurent la demande mondiale. L'adoption par les payeurs d'un remboursement basé sur la valeur et d'une tarification spécifique à l'indication vise à maîtriser les coûts sans entraver l'innovation.

Principales conclusions du rapport

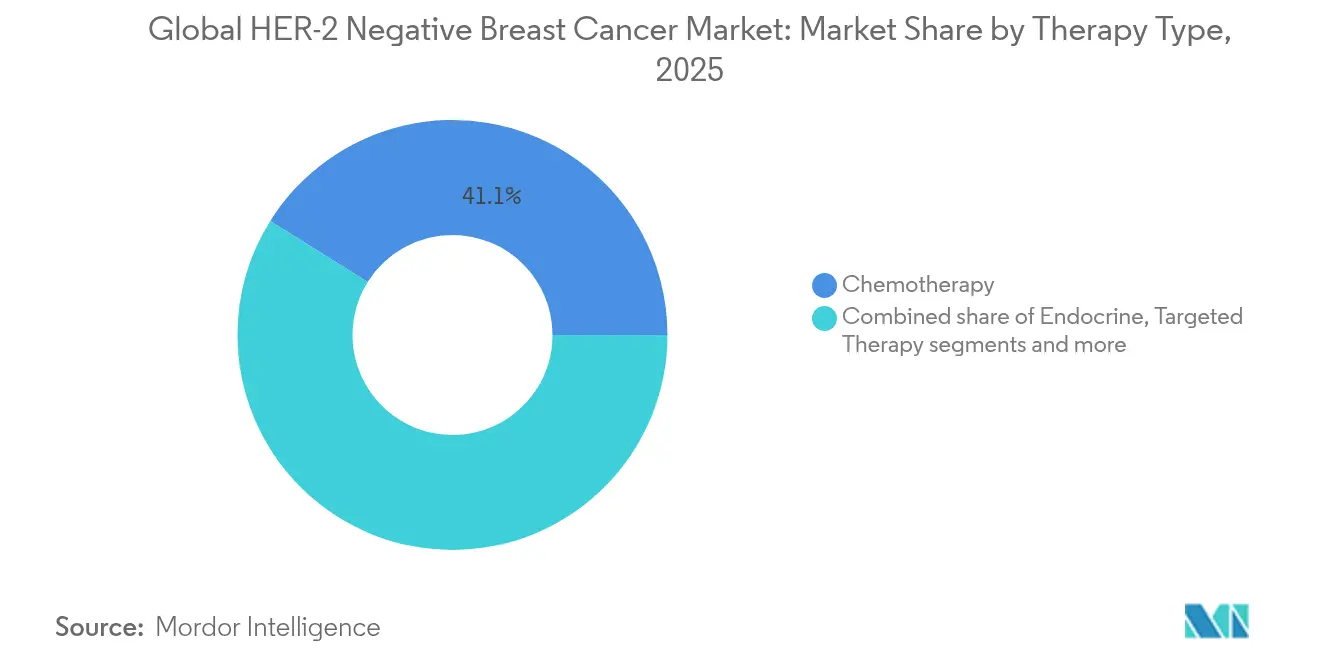

- Par type de thérapie, la chimiothérapie détenait 41,10% de la part de marché du cancer du sein HER 2 négatif en 2025, tandis que la thérapie ciblée devrait se développer à un CAGR de 9,02% jusqu'en 2031.

- Par sous-type de biomarqueur, les tumeurs à récepteurs hormonaux positifs/HER2-négatives ont capturé 57,25% de la taille du marché du cancer du sein HER 2 négatif en 2025, tandis que le cancer du sein triple négatif devrait afficher un CAGR de 9,42% jusqu'en 2031.

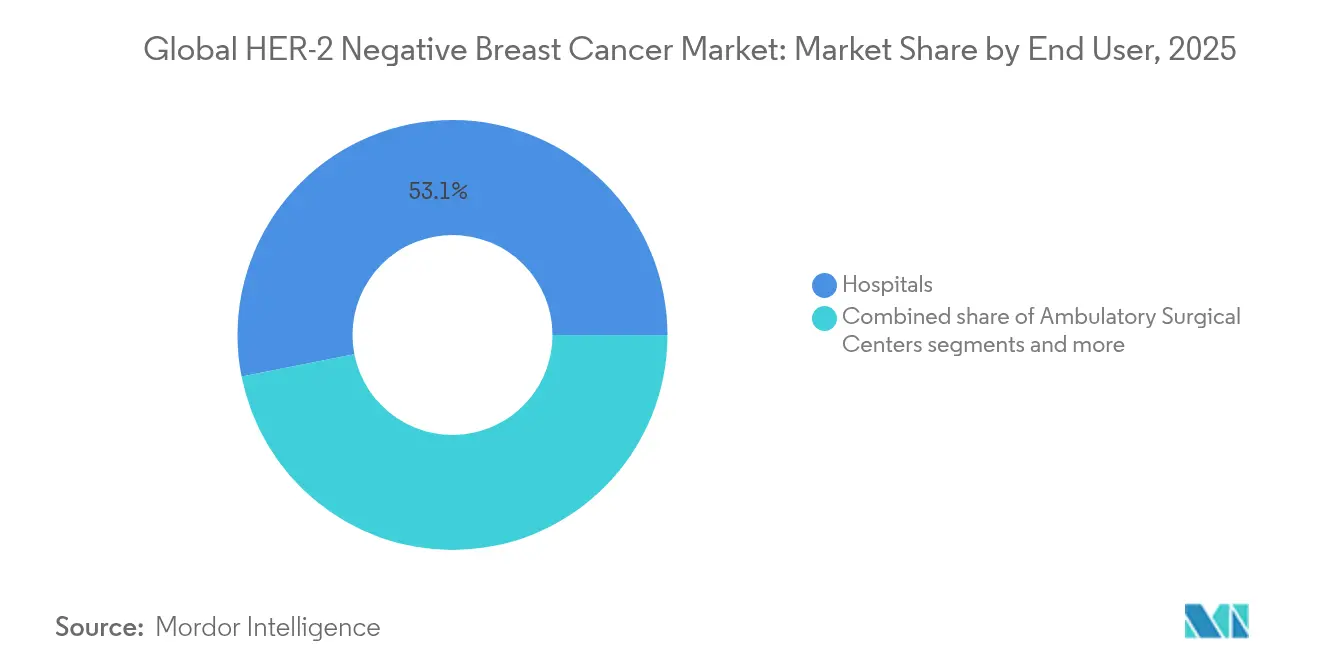

- Par utilisateur final, les hôpitaux représentaient 53,10% de la taille du marché du cancer du sein HER 2 négatif en 2025, et les centres spécialisés en oncologie devraient croître à un CAGR de 9,95% jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,85% en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 10,35% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cancer du sein HER 2 négatif

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des diagnostics de précision dans la maladie à un stade précoce | +2.1% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des approbations des inhibiteurs de PARP dans la maladie HR-positive | +1.8% | Amérique du Nord et Europe, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Remboursement croissant des ADC | +1.5% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de la thérapie néoadjuvante | +1.2% | Mondial, plus rapide dans les régions à revenus élevés | Long terme (≥ 4 ans) |

| Conceptions d'essais agnostiques par rapport à la tumeur | +0.9% | Mondial, mené par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes d'appariement d'essais guidées par l'IA | +0.6% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des diagnostics de précision dans la maladie à un stade précoce

Les tests génomiques de routine tels que l'Oncotype DX ont modifié les recommandations de traitement pour 65% des patients à un stade précoce au Brésil et réduit l'utilisation de la chimiothérapie de 66%. La Lombardie, en Italie, a été pionnière en matière de remboursement, prouvant la volonté des payeurs publics de financer les tests génomiques lorsque l'utilité clinique est avérée. L'adoption est inégale ; la sous-représentation dans les cohortes de validation réduit la précision des tests pour les femmes afro-américaines. Les modèles d'intelligence artificielle prédisent désormais la réponse au traitement avec une précision de 91%, promettant des performances équitables entre les ascendances. Les diagnostics de précision réduisent donc le surtraitement, identifient les patients à haut risque plus tôt et élargissent le marché du cancer du sein HER 2 négatif en permettant la thérapie ciblée dans les contextes adjuvants.

Élargissement des approbations des inhibiteurs de PARP dans la maladie HR-positive

L'approbation de l'olaparib pour le cancer du sein HER 2 négatif à haut risque à un stade précoce avec mutation BRCA a élargi la portée des inhibiteurs de PARP au-delà du cancer du sein triple négatif métastatique. Le déficit de recombinaison homologue affecte 20 à 30% des tumeurs à récepteurs hormonaux positifs, créant un bassin adressable plus large. Le talazoparib s'est avéré rentable en Chine et aux États-Unis avec des ratios coût-efficacité incrémentaux de 2 484 USD et 6 815 USD par QALY, respectivement. Les essais testant les inhibiteurs de PARP avec des inhibiteurs de CDK4/6 ou l'immunothérapie montrent une efficacité synergique et pourraient stimuler davantage l'adoption. À mesure que les extensions d'indication s'accumulent, les agents PARP passent d'un traitement de niche à un traitement de base, accélérant la croissance du marché du cancer du sein HER 2 négatif.

Remboursement croissant des conjugués anticorps-médicament

L'approbation du trastuzumab déruxtécan en février 2025 pour la maladie HER2-faible a élargi l'éligibilité à près de 90% des cas à récepteurs hormonaux positifs et HER2-négatifs. L'autorisation du datopotamab déruxtécan en janvier 2025 a réduit le risque de progression de la maladie de 37% par rapport à la chimiothérapie. Les résultats positifs des évaluations des technologies de santé atteignent 58% pour les combinaisons à fabricant unique, mais seulement 42% pour les schémas à double fabricant, soulignant les obstacles à la coordination des prix. Les assureurs imposent une thérapie par étapes, forçant l'échec de deux inhibiteurs de CDK4/6 avant le financement des ADC, mais une tarification spécifique à l'indication pourrait atténuer l'impact budgétaire. À mesure que les payeurs alignent la couverture sur la valeur, le remboursement des ADC s'élargit et renforce le marché du cancer du sein HER 2 négatif.

Adoption croissante de la thérapie néoadjuvante

L'essai I-SPY2.2 a montré que le datopotamab déruxtécan associé au durvalumab obtenait des réponses solides dans la maladie à un stade précoce, soutenant les combinaisons ADC-immunothérapie avant la chirurgie. Les études de désescalade rapportent une survie sans maladie à quatre ans de 94% après une courte chimiothérapie néoadjuvante dans les cas HER2-positifs et de 92,7% dans le cancer du sein triple négatif. L'étude TROPION-Breast04 évalue des schémas similaires chez des patients naïfs de traitement. La réduction précoce du Ki-67 prédit la réponse pathologique et guide la durée de la thérapie adaptative. Les stratégies néoadjuvantes personnalisées créent donc une demande plus précoce pour les agents ciblés et élargissent le marché du cancer du sein HER 2 négatif.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte attrition des actifs d'immunothérapie du cancer du sein triple négatif | -1.4% | Mondial, pipeline concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations concernant le rapport coût-efficacité des ADC en milieu communautaire | -1.1% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Taux limités de tests de biomarqueurs sur les marchés à faibles revenus | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Pression croissante des payeurs sur les schémas de combinaison | -0.7% | Amérique du Nord et Europe, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte attrition des actifs d'immunothérapie du cancer du sein triple négatif

Le pembrolizumab associé à la chimiothérapie n'a amélioré la survie que chez les patients atteints de cancer du sein triple négatif PD-L1 positif, révélant le défi de l'hétérogénéité. Les inhibiteurs de points de contrôle immunitaires produisent des réponses durables dans moins de 20% des cas, et la toxicité s'intensifie dans les schémas de combinaison. L'essai NIMBUS a produit des taux de réponse objective globaux de 20%, mais de 60% lorsque la charge mutationnelle tumorale dépassait 14 mutations par Mb. Les approches combinées présentent des taux d'événements indésirables de 48,6% contre 17,1% pour la monothérapie. L'attrition freinant la production du pipeline, l'expansion du marché du cancer du sein HER 2 négatif dans le cancer du sein triple négatif ralentit.

Préoccupations concernant le rapport coût-efficacité des ADC en milieu communautaire

Le ratio coût-efficacité incrémental du trastuzumab déruxtécan dépasse 296 873 USD par QALY dans la maladie HER2-faible, bien au-dessus des seuils des payeurs. Les établissements communautaires ont du mal à gérer les taux de pneumopathie interstitielle liée aux ADC de 4,2% avec le datopotamab déruxtécan, nécessitant une surveillance spécialisée. La classification précise de la maladie HER2-faible dépend de services d'anatomopathologie avancés souvent absents en dehors des centres académiques. La thérapie par étapes et l'autorisation préalable retardent l'accès, et les coûts totaux des soins comprennent la surveillance, les soins de soutien et les interruptions potentielles de traitement. Ces facteurs tempèrent la croissance du marché du cancer du sein HER 2 négatif en milieu communautaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la thérapie ciblée bouleverse les paradigmes traditionnels

La chimiothérapie a conservé une part de 41,10% de la taille du marché du cancer du sein HER 2 négatif en 2025, mais la thérapie ciblée devrait croître à un CAGR de 9,02% entre 2026 et 2031. Les inhibiteurs de PARP, les inhibiteurs de CDK4/6 et les ADC offrent une survie sans progression plus longue avec moins de toxicités systémiques, incitant les cliniciens à modifier les algorithmes de traitement. Le succès de l'olaparib dans la maladie adjuvante avec mutation BRCA étend la pertinence des inhibiteurs de PARP au-delà des contextes métastatiques. Les inhibiteurs de CDK4/6 combinés aux inhibiteurs de l'aromatase offrent une médiane de survie sans progression supérieure à 30 mois, dépassant l'hormonothérapie en monothérapie historique. L'immunothérapie est standard dans le cancer du sein triple négatif PD-L1 positif après l'essai KEYNOTE-522. Les ADC tels que le trastuzumab déruxtécan élargissent la portée aux tumeurs HER2-faibles et redéfinissent le séquençage. Le marché du cancer du sein HER 2 négatif pivote donc vers des schémas spécifiques au mécanisme qui personnalisent le bénéfice.

La thérapie endocrinienne reste le traitement de base pour la maladie à récepteurs hormonaux positifs, mais la résistance stimule la demande d'agents de nouvelle génération. Les dégradeurs sélectifs des récepteurs aux œstrogènes tels que l'imlunestrant ont amélioré la survie sans progression dans les populations avec mutation ESR1 et annoncent un nouveau partenaire de combinaison pour les inhibiteurs de CDK4/6. L'afflux de biosimilaires dans les segments de chimiothérapie et de ciblage HER2 exerce une pression sur les prix, mais les schémas ciblés avancés maintiennent des prix premium grâce à une efficacité différenciée. Cumulativement, l'adoption de la thérapie ciblée accélère le marché du cancer du sein HER 2 négatif et relègue la chimiothérapie conventionnelle à une utilisation en ligne ultérieure ou en combinaison.

Par sous-type de biomarqueur : l'élan du cancer du sein triple négatif défie la dominance HR-positive

Les tumeurs à récepteurs hormonaux positifs/HER2-négatives détenaient une part de 57,25% de la taille du marché du cancer du sein HER 2 négatif en 2025, mais le cancer du sein triple négatif connaîtra la croissance la plus rapide à un CAGR de 9,42% jusqu'en 2031. Le sacituzumab govitécan associé au pembrolizumab a réduit le risque de progression de la maladie de 35% dans le cancer du sein triple négatif métastatique PD-L1 positif, établissant la synergie ADC-immunothérapie. Plusieurs ADC ciblant TROP-2 et LIV-1 sont en développement avancé, diversifiant les options pour les patients atteints de cancer du sein triple négatif historiquement limités à la chimiothérapie.

La résistance aux schémas endocriniens et aux inhibiteurs de CDK4/6 dans la maladie HR-positive propulse des innovations telles que l'inavolisib, qui a réduit le risque de progression de 57% dans les tumeurs mutées PIK3CA. L'essai KENDO a montré que les inhibiteurs de CDK4/6 surpassaient la chimiothérapie avec une médiane de survie sans progression de 19,9 mois contre 11,2 mois. Bien que la maladie HR-positive conserve une dominance en volume, la croissance du cancer du sein triple négatif est plus rapide en raison d'un besoin non satisfait plus important, renforçant l'expansion globale du marché du cancer du sein HER 2 négatif.

Par utilisateur final : les centres spécialisés tirent parti de la complexité

Les hôpitaux contrôlaient 53,10% des revenus du marché en 2025, mais les centres spécialisés en oncologie devraient croître à un CAGR de 9,95%, car la délivrance de l'oncologie de précision exige des tests génomiques intégrés, des équipes multidisciplinaires et une gestion avancée de la toxicité. Soixante-douze pour cent des tumeurs métastatiques présentent des altérations actionnables nécessitant l'examen d'un comité de tumeurs moléculaires. La surveillance de la sécurité liée aux ADC nécessite une imagerie haute résolution et un soutien pneumologique, des capacités plus courantes dans les centres tertiaires.

Les systèmes d'appariement d'essais assistés par l'IA atteignent une précision de 93,3% et sont adoptés le plus rapidement dans les réseaux académiques. Les établissements communautaires, contraints par les réductions de remboursement et les pénuries de personnel, peinent à investir dans les plateformes génomiques et les infrastructures de recherche clinique. Par conséquent, les schémas d'orientation transfèrent les cas complexes du marché du cancer du sein HER 2 négatif vers les centres spécialisés, consolidant l'expertise et favorisant une adoption plus rapide des thérapies innovantes.

Analyse géographique

L'Amérique du Nord a capturé 41,85% des revenus de 2025, portée par l'adoption précoce des diagnostics de précision, des écosystèmes robustes d'essais cliniques et des approbations simplifiées de la FDA pour le datopotamab déruxtécan et le trastuzumab déruxtécan. L'appariement d'essais guidé par l'IA réduit les taux d'échec au dépistage et accélère les délais d'inclusion du premier patient, renforçant le leadership de la région. Pourtant, les payeurs remettent en question la valeur des ADC, car les ratios coût-efficacité dépassent 296 873 USD par QALY, conduisant à des protocoles de thérapie par étapes qui ralentissent l'adoption. Le Canada illustre la maîtrise des coûts grâce à des calendriers d'agents ciblant les os désescaladés qui réduisent les dépenses sans compromettre les résultats.

L'Europe suit avec des cadres matures d'évaluation des technologies de santé et une coordination réglementaire paneuropéenne. Le remboursement des tests génomiques en Lombardie a ouvert la voie à une adoption plus large, et le Comité des médicaments à usage humain (CHMP) a soutenu le trastuzumab déruxtécan pour la maladie HER2-faible en février 2025. Cependant, les schémas de combinaison à double fabricant bénéficient d'une approbation de remboursement plus faible, reflétant la préoccupation des payeurs concernant la tarification groupée. Les marchés d'Europe de l'Est manquent encore d'une infrastructure étendue de tests de biomarqueurs, retardant l'entrée de thérapies ciblées complexes.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 10,35%, car l'incidence du cancer du sein passe de 1,25 million de cas en 2021 à 1,68 million d'ici 2030. Le Japon a approuvé et lancé le datopotamab déruxtécan dans un délai de 90 jours, mettant en évidence l'agilité réglementaire. La hausse projetée des coûts du cancer du sein en Chine, de 8 milliards USD en 2021 à 14 milliards USD d'ici 2030, souligne le poids économique du marché du cancer du sein HER 2 négatif. L'initiative Pathum Raksa de Thaïlande montre comment les modèles public-privé peuvent étendre les capacités de test et pourrait être reproduite dans les marchés émergents.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les approches de précision déplacent la chimiothérapie conventionnelle. Les inhibiteurs de CDK4/6 — le palbociclib, le ribociclib et l'abémaciclib — dominent la thérapie HR-positive, mais l'érosion par les biosimilaires est imminente à l'expiration des brevets. Les développeurs d'ADC poursuivent de nouvelles cibles telles que TROP-2, LIV-1 et HER3 ; le succès du trastuzumab déruxtécan dans les tumeurs HER2-faibles a suscité une vague de programmes de suivi. Le développement de combinaisons aligne les thérapies sur les moteurs moléculaires et vise à retarder la résistance, illustré par le datopotamab déruxtécan associé au durvalumab dans les essais néoadjuvants.

Les partenariats technologiques intègrent l'IA dans l'appariement des essais cliniques, réduisant les délais de recrutement de deux chiffres et améliorant la productivité du portefeuille. La pression sur les prix favorise une tarification spécifique à l'indication et des accords basés sur la valeur pour concilier les coûts élevés des médicaments avec la croissance contrainte des budgets de santé. Les biosimilaires, y compris le trastuzumab-strf approuvé par la FDA, abaisseront les prix, mais la complexité de la fabrication retarde des dynamiques similaires pour les ADC. Dans l'ensemble, le marché du cancer du sein HER 2 négatif présente une fragmentation modérée, les innovateurs cherchant à capturer des niches moléculaires émergentes tout en défendant leurs franchises établies.

Leaders mondiaux du secteur du cancer du sein HER 2 négatif

Eli Lilly and Company

AstraZeneca

GSK

Novartis AG

Pfizer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AstraZeneca a lancé l'étude néoadjuvante de phase III TROPION-Breast04 sur le datopotamab déruxtécan associé au durvalumab dans la maladie à un stade précoce triple négatif ou HR-faible/HER2-négatif.

- Janvier 2025 : la FDA a approuvé DATROWAY pour la maladie HR-positive, HER2-négative non résécable ou métastatique après une thérapie endocrinienne et une chimiothérapie, citant une réduction de 37% du risque de progression par rapport à la chimiothérapie.

Portée du rapport sur le marché mondial du cancer du sein HER 2 négatif

Le cancer du sein HER 2 négatif est moins fréquent chez les femmes et représente environ 15% de tous les types de cancers du sein. Le marché du cancer du sein HER 2 négatif est segmenté par type de traitement (chimiothérapie, radiothérapie, hormonothérapie et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Chimiothérapie |

| Thérapie endocrinienne |

| Thérapie ciblée (PARP, PI3K, AKT, ADC) |

| Immunothérapie |

| HR-positif / HER2-négatif |

| Cancer du sein triple négatif (TNBC) |

| Hôpitaux |

| Centres spécialisés en oncologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de thérapie (valeur) | Chimiothérapie | |

| Thérapie endocrinienne | ||

| Thérapie ciblée (PARP, PI3K, AKT, ADC) | ||

| Immunothérapie | ||

| Par sous-type de biomarqueur (valeur) | HR-positif / HER2-négatif | |

| Cancer du sein triple négatif (TNBC) | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres spécialisés en oncologie | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du cancer du sein HER 2 négatif ?

La taille du marché du cancer du sein HER 2 négatif est de 1,97 milliard USD en 2026, avec un CAGR de 8,12% prévu pour porter les revenus à 2,91 milliards USD d'ici 2031.

Quel segment de thérapie connaît la croissance la plus rapide ?

La thérapie ciblée — incluant les inhibiteurs de PARP, les inhibiteurs de CDK4/6 et les conjugués anticorps-médicament — devrait croître à un CAGR de 9,02% de 2026 à 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché régional le plus attractif ?

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé de 10,35% en raison de la hausse de l'incidence de la maladie, des approbations réglementaires rapides et de l'accès croissant à la médecine de précision.

Qu'est-ce qui stimule la croissance des centres spécialisés en oncologie ?

Les tests de biomarqueurs complexes, les soins multidisciplinaires et la gestion des toxicités liées aux ADC orientent les patients vers les centres spécialisés, dont la croissance est prévue à un CAGR de 9,95%.

Dernière mise à jour de la page le: