Taille et part du marché du cancer anal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cancer anal par Mordor Intelligence

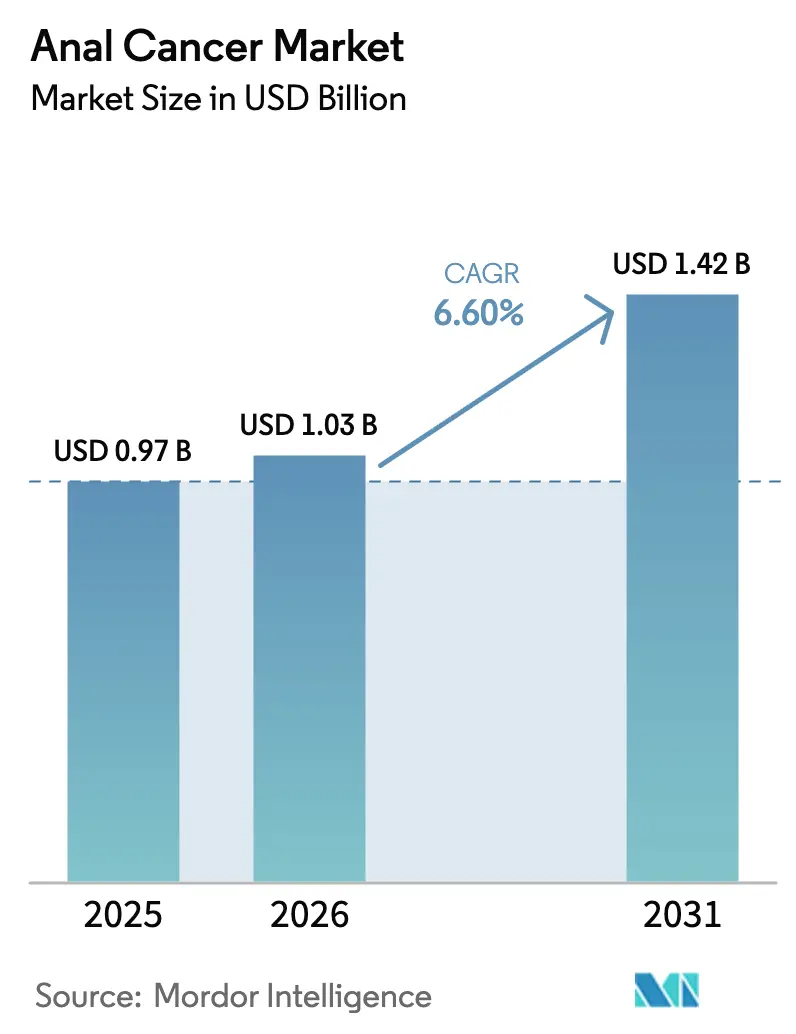

La taille du marché du cancer anal en 2026 est estimée à 1,03 milliard USD, en hausse par rapport à la valeur de 2025 de 0,97 milliard USD, avec des projections pour 2031 affichant 1,42 milliard USD, croissant à un TCAC de 6,60 % sur la période 2026-2031.

La demande augmente à mesure que les cas liés au HPV progressent, que l'immunothérapie devient un traitement de première ligne et que le dépistage par anoscopie haute résolution (AHR) élargit la détection clinique. L'autorisation de la FDA en mai 2025 pour Zynyz réinitialise les attentes thérapeutiques et stimule les investissements dans le pipeline [1]Administration américaine des denrées alimentaires et des médicaments, "La FDA approuve le rétifanlimab-dlwr pour le carcinome épidermoïde avancé du canal anal," fda.gov , tandis que les nouvelles recommandations de l'ASTRO en matière de radiothérapie harmonisent les protocoles de chimioradiothérapie et accélèrent l'adoption à l'échelle de la communauté [2]Société américaine de radio-oncologie, "L'ASTRO publie sa première recommandation sur la radiothérapie du cancer anal," astro.org . Les payeurs nord-américains continuent de rembourser les inhibiteurs de points de contrôle immunitaires, mais les pénuries de personnel en radio-oncologie ralentissent l'expansion des capacités. La région Asie-Pacifique connaît la croissance la plus rapide à mesure que la couverture vaccinale contre le HPV s'améliore et que l'infrastructure de dépistage se développe, notamment au Japon et en Chine.

Principaux points à retenir du rapport

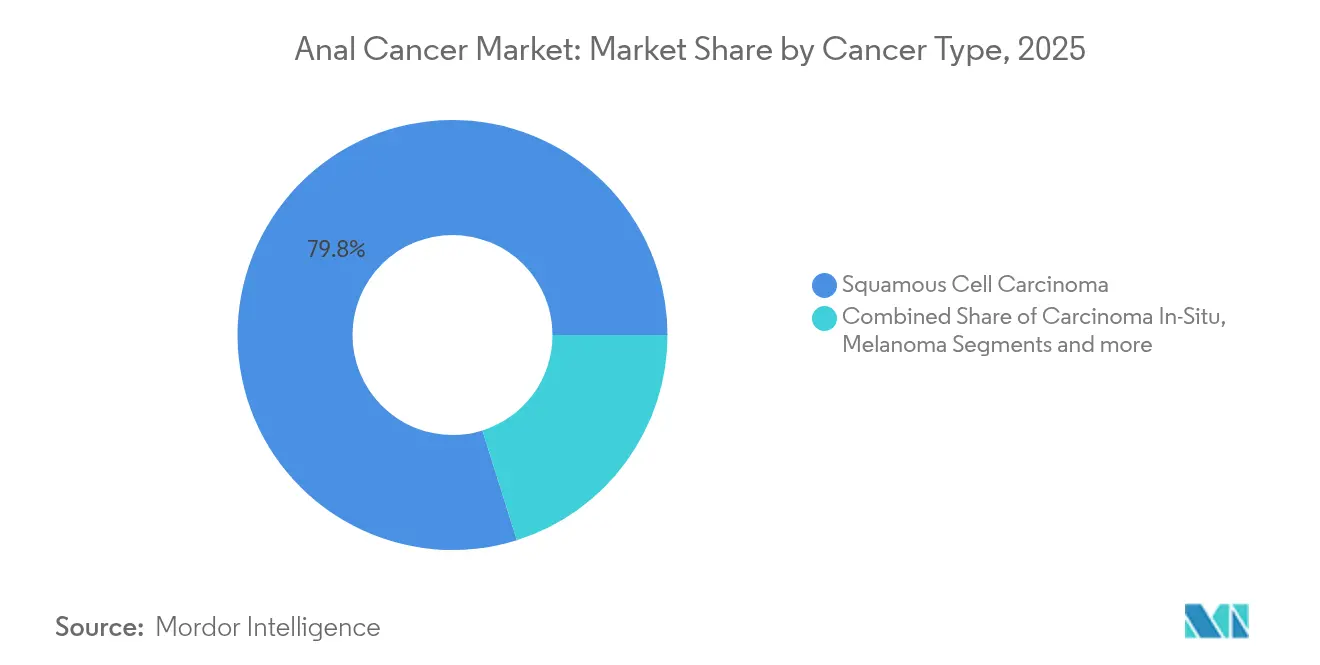

- Par type de cancer, le carcinome épidermoïde a dominé avec une part de revenus de 79,84 % en 2025 ; le carcinome in situ devrait progresser à un TCAC de 7,14 % jusqu'en 2031.

- Par stade de la maladie, le stade III représentait 50,88 % de la part de marché du cancer anal en 2025, tandis que la maladie récurrente enregistre le TCAC projeté le plus élevé à 7,23 % jusqu'en 2031.

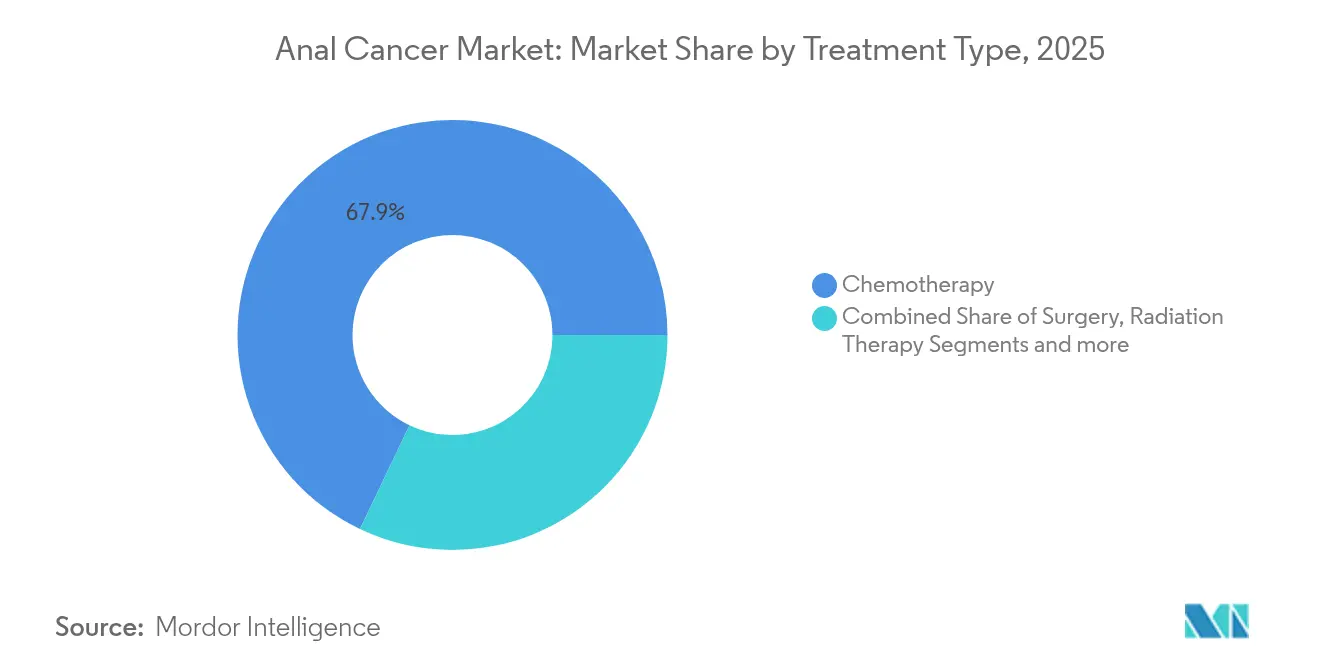

- Par type de traitement, la chimiothérapie détenait 67,92 % de la taille du marché du cancer anal en 2025 ; la radiothérapie progresse à un TCAC de 7,34 % grâce aux techniques de modulation d'intensité guidées par les recommandations.

- Par utilisateur final, les hôpitaux et les cliniques ont capturé une part de 69,76 % en 2025 ; les instituts de recherche et académiques connaissent la croissance la plus rapide avec un TCAC de 7,38 %.

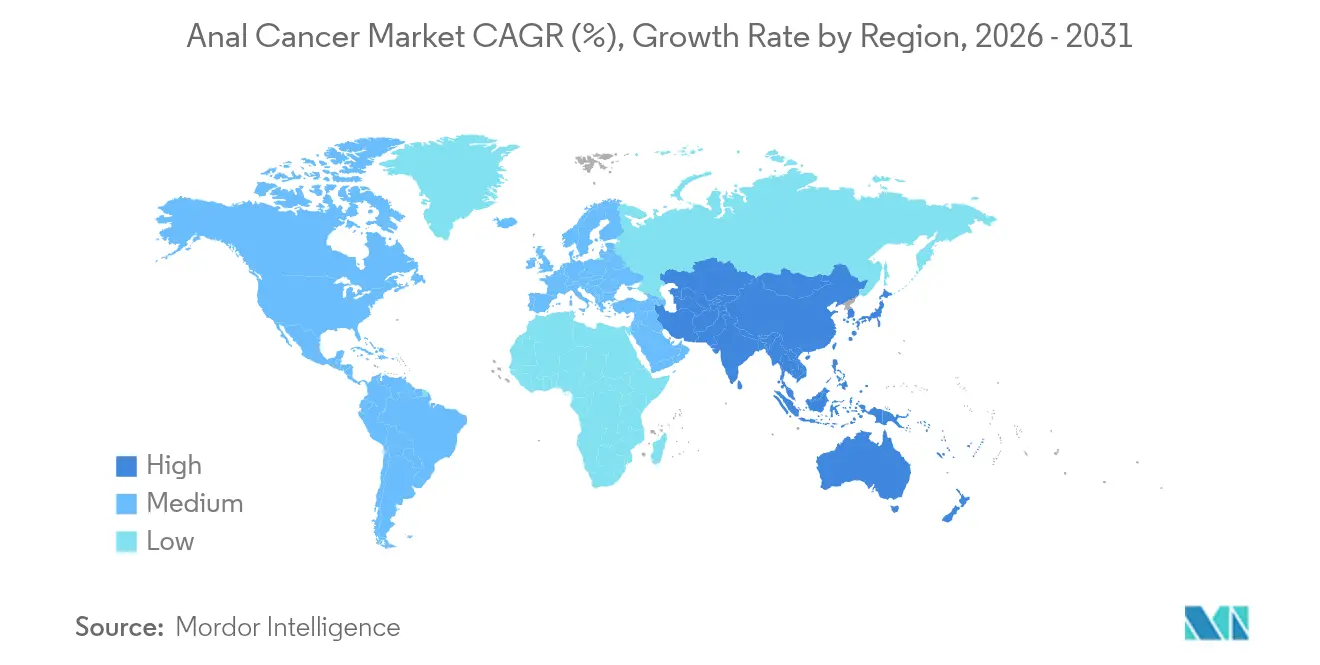

- Par géographie, l'Amérique du Nord représentait 40,42 % de la part de marché du cancer anal en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 7,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cancer anal

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des IST liées au HPV et du cancer anal | +1.8% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D pour l'immunothérapie des tumeurs HPV-positives | +1.5% | Amérique du Nord et UE ; répercussions sur l'APAC | Long terme (≥4 ans) |

| Acceptation croissante des protocoles de préservation d'organes par chimioradiothérapie | +1.2% | Mondial ; premiers gains aux États-Unis, en UE, au Japon | Court terme (≤2 ans) |

| Élargissement du remboursement des inhibiteurs de points de contrôle immunitaires | +0.9% | Amérique du Nord et principaux marchés de l'UE | Moyen terme (2-4 ans) |

| Profilage moléculaire guidé par l'IA accélérant le recrutement dans les essais | +0.7% | Mondial ; concentré dans les grands centres de cancérologie | Long terme (≥4 ans) |

| Lancement de cliniques de dépistage par anoscopie haute résolution | +0.6% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer anal lié au HPV

La croissance annuelle des cas atteint désormais 2,9 % chez les femmes et 1,6 % chez les hommes, avec des femmes blanches de plus de 65 ans enregistrant 11,4 cas pour 100 000 en 2021 [3]Bureau de presse de la Semaine des maladies digestives, "De nouvelles données montrent une incidence croissante du cancer anal chez les femmes âgées," ddw.org . Plus de 90 % des tumeurs abritent des souches de HPV oncogènes, faisant des programmes de vaccination à la fois un outil préventif et un modulateur de la demande à long terme. Les recommandations actuelles de dépistage aux États-Unis excluent la plupart des femmes âgées, élargissant un écart de diagnostic qui pousse les acteurs du marché à étendre les services d'AHR. L'incidence croissante dans des segments auparavant à faible risque élargit la population traitable et augmente les volumes de procédures de base pour le marché du cancer anal. Les systèmes hospitaliers investissent donc dans la formation et les équipements pour répondre à des recommandations de dépistage plus larges.

Financement de la R&D pour l'immunothérapie des tumeurs HPV-positives

Les inhibiteurs de points de contrôle immunitaires continuent d'attirer des capitaux, car les tumeurs HPV-positives présentent une infiltration immunitaire dense et une expression de PD-L1 qui prédisent la réponse. Les solides ventes de Keytruda renforcent la confiance dans les protocoles de combinaison qui associent l'immunothérapie à la chimioradiothérapie, incitant les entreprises à co-développer des biomarqueurs compagnons. Les cycles de financement à long terme favorisent les essais collaboratifs en Amérique du Nord et en Europe, mais des sites au Japon et en Australie recrutent également. Les analystes du secteur s'attendent à ce que les régimes guidés par biomarqueurs élargis améliorent la survie à cinq ans et prolongent les durées de traitement, soutenant une croissance soutenue des revenus sur le marché du cancer anal.

Acceptation des protocoles de préservation d'organes par chimioradiothérapie

La recommandation 2025 de l'ASTRO préconise la radiothérapie par modulation d'intensité associée au 5-FU et à la mitomycine en concomitant, améliorant le contrôle local tout en préservant la fonction sphinctérienne. La norme s'applique désormais dans les centres communautaires, réduisant les délais d'orientation et diminuant les taux de colostomie. La survie à cinq ans pour les cas de stade précoce dépasse 85 %, renforçant la confiance des cliniciens et l'acceptation des payeurs. Des protocoles uniformes simplifient la codification du remboursement, rationalisant les cycles d'approbation par les payeurs. Collectivement, ces évolutions améliorent l'accès et soutiennent une adoption plus large du traitement dans le marché du cancer anal.

Élargissement du remboursement des inhibiteurs de points de contrôle immunitaires

Les politiques de remboursement aux États-Unis et en Allemagne couvrent désormais le blocage de PD-1 en première ligne pour les maladies inopérables, réduisant les coûts à la charge des patients et facilitant l'adoption de Zynyz. La clarté de la couverture incite les formulaires hospitaliers à stocker des immunothérapies et encourage les oncologues à adopter des régimes combinés plus tôt. Alors que les évaluations des technologies de santé en France et au Royaume-Uni réexaminent les modèles coût-efficacité, des décisions de remboursement positives pourraient étendre la dynamique à d'autres marchés européens.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du traitement et effets secondaires systémiques | -1.4% | Mondial ; plus prononcé sur les marchés émergents | Court terme (≤2 ans) |

| Faible prévalence de la maladie limitant le retour sur investissement pour les nouveaux entrants | -0.8% | Mondial ; affecte les petites entreprises de biotechnologie | Long terme (≥4 ans) |

| Pénurie de radio-oncologues pelviens | -0.6% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour le dépistage préventif par AHR | -0.4% | Mondial ; plus aigu sur les marchés émergents | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du traitement et effets secondaires systémiques

Les factures annuelles d'immunothérapie dépassent souvent 150 000 USD, portant le coût total des soins pour les maladies avancées au-delà de 200 000 USD lorsque les hospitalisations et la thérapie de soutien sont incluses. La gestion des événements indésirables augmente encore les besoins en ressources, nécessitant une expertise multidisciplinaire rare en dehors des centres tertiaires. Les obstacles liés aux autorisations préalables prolongent le début des traitements, alourdissant la charge administrative des prestataires. Les assureurs au Brésil et en Inde n'offrent qu'une couverture partielle, plaçant les patients dans une situation de toxicité financière qui limite l'adoption des médicaments et freine le marché du cancer anal.

Faible prévalence de la maladie limitant le retour sur investissement pour les nouveaux entrants

Environ 10 930 nouveaux cas par an aux États-Unis limitent le bassin addressable immédiat, constituant un défi pour les entreprises de biotechnologie qui ne peuvent pas amortir les coûts de développement sur des indications plus larges. Bien que les incitations aux médicaments orphelins réduisent les délais d'examen, elles ne compensent que partiellement le besoin de 1 à 3 milliards USD nécessaires au développement complet. Le recrutement pour les essais cliniques est lent ; les histologies rares et l'hétérogénéité des stades compliquent les protocoles et prolongent les délais. Par conséquent, les petites entreprises s'associent souvent à des multinationales qui dominent déjà le secteur du cancer anal, renforçant les hiérarchies concurrentielles existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cancer : le carcinome épidermoïde domine le marché

Le carcinome épidermoïde a capturé 79,84 % de la part de marché du cancer anal en 2025 et ancre la visibilité des revenus jusqu'en 2031. Le carcinome in situ bénéficie d'un TCAC de 7,14 % grâce à l'expansion des programmes d'AHR qui interceptent les lésions plus tôt, tandis que le mélanome reste une niche mais bénéficie des succès des inhibiteurs de points de contrôle immunitaires rapportés dans les sites muqueux. Le lien étroit des tumeurs épidermoïdes avec le HPV 16 et 18 assure un flux stable de patients et standardise les régimes de chimioradiothérapie. L'adénocarcinome et les variantes basocellulaires tirent parti des avancées en oncologie colorectale et dermatologique pour affiner les parcours de soins. L'amélioration du profilage moléculaire identifie des mutations exploitables dans toutes les histologies, laissant entrevoir de futurs compléments de thérapie de précision susceptibles d'élargir le marché du cancer anal.

La croissance du carcinome in situ reflète également la prise de conscience accrue de la vaccination ; les cohortes vaccinées présentent moins de tumeurs invasives et davantage de lésions pré-invasives, favorisant les procédures d'ablation électives. À mesure que les laboratoires de pathologie intègrent l'analyse d'images numériques, la sensibilité de détection augmente et renforce les volumes de traitement précoce. Par ailleurs, la recherche translationnelle sur l'expression des oncogènes viraux oriente le développement de boosters vaccinaux de nouvelle génération, susceptibles de réduire l'incidence à long terme tout en élargissant les sous-segments de surveillance et de diagnostic liés au marché du cancer anal.

Par stade de la maladie : la complexité de la maladie avancée stimule l'innovation

La maladie de stade III représentait 50,88 % des diagnostics de 2025, soulignant les tendances de détection tardive qui favorisent les régimes multimodaux agressifs. La maladie récurrente affiche la croissance la plus rapide avec un TCAC de 7,23 %, car l'amélioration de la survie révèle des échecs tardifs nécessitant des approches de rattrapage. Les patients atteints d'une maladie de stade I-II bénéficient d'une survie à cinq ans de 85 % sous chimioradiothérapie guidée par les recommandations, renforçant la confiance dans la prise en charge des stades précoces. L'intégration de la thérapie néoadjuvante totale, efficace dans le cancer rectal, est activement étudiée pour le stade III, dans le but de limiter la progression vers la métastase dans le marché du cancer anal.

Les présentations de stade IV, bien que moins nombreuses, génèrent des dépenses par patient élevées et focalisent l'attention du secteur sur les combinaisons immunothérapeutiques. L'approbation de Zynyz en 2025 établit un socle anti-PD-1 pour la prise en charge métastatique et pourrait catalyser des régimes triplets avec des virus oncolytiques ou des agonistes de l'IL-15. La collecte de données cliniques via les registres nationaux améliore la compréhension de la cinétique des rechutes et oriente la conception des essais adjuvants, soutenant une expansion continue de la taille du marché du cancer anal pour les thérapeutiques avancées.

Par type de traitement : la domination de la chimiothérapie face à l'innovation en radiothérapie

La chimiothérapie détenait 67,92 % de la taille du marché du cancer anal en 2025, soutenue par son double rôle dans les contextes définitifs et métastatiques. Pourtant, la radiothérapie enregistre un TCAC de 7,34 % jusqu'en 2031, car les plateformes par modulation d'intensité élargissent l'éligibilité et réduisent les toxicités. L'adoption de la radiothérapie par modulation d'intensité (IMRT) progresse dans les centres communautaires à mesure que les payeurs acceptent les schémas de dosage guidés par les recommandations. La chirurgie reste limitée aux cas de rattrapage mais bénéficie de techniques mini-invasives qui réduisent la morbidité sur le marché du cancer anal.

L'immunothérapie est le sous-segment à la progression la plus rapide, s'appuyant sur les réponses durables des agents anti-points de contrôle dans les tumeurs HPV-positives. Les protocoles combinant le carboplatine-paclitaxel avec le blocage de PD-1 ont accédé au statut de première ligne, créant des opportunités pour des biologiques de soutien atténuant les événements indésirables liés à l'immunité. Les thérapies ciblées visant les voies PI3K et EGFR entrent en études de phase II, tandis que les approches par lymphocytes T adoptifs progressent dans des essais académiques, élargissant ensemble la diversité thérapeutique au sein du marché du cancer anal.

Par utilisateur final : la domination des hôpitaux remise en question par l'innovation académique

Les hôpitaux et cliniques détenaient 69,76 % des revenus en 2025, les équipes multidisciplinaires concentrant la chimioradiothérapie, la chirurgie et la prise en charge hospitalière sous un même toit. Les pénuries de personnel — 11,3 % chez les dosimètristes médicaux — limitent cependant l'expansion et orientent certains services vers des centres ambulatoires. Les centres académiques progressent à un TCAC de 7,38 % dans le marché du cancer anal en agissant comme nœuds d'essais et pionniers du profilage moléculaire.

Les diagnostics guidés par l'IA facilitent le triage à distance, permettant aux sites communautaires de se connecter avec les centres tertiaires pour les prises de décision complexes. Les cliniques de dépistage par AHR se regroupent de plus en plus au sein des universités en raison des coûts des équipements et des besoins en expertise. Cette concentration, tout en améliorant la qualité des soins, nécessite des réseaux d'orientation et des modèles de suivi en télémédecine qui équilibrent l'accès aux contraintes de ressources dans le secteur du cancer anal.

Analyse géographique

L'Amérique du Nord a conservé 40,42 % de la part de marché du cancer anal en 2025, grâce à la solidité de son dépistage organisé, à la robustesse de la couverture des payeurs et aux voies d'accès accéléré de la FDA qui réduisent les délais de mise sur le marché des innovations. Les centres de cancérologie basés aux États-Unis exécutent la plupart des essais pivots, accélérant l'adoption nationale des nouveaux régimes. Cependant, les réductions de remboursement imminentes pour les services de radiothérapie pourraient réduire les marges des prestataires et ralentir les mises à niveau des équipements. Le programme de vaccination universel du Canada a déjà réduit les taux de condylomes anogénitaux, annonçant de futures baisses d'incidence susceptibles de tempérer la croissance à long terme des procédures.

L'Europe contribue à des volumes significatifs alors que les systèmes de santé nationaux standardisent les protocoles de chimioradiothérapie et négocient les prix des médicaments. L'approbation de Gardasil 9 par l'Agence européenne des médicaments soutient la politique de prévention, les appels d'offres faisant baisser les prix du vaccin contre le HPV en dessous de 30 EUR par dose en Italie. Les pays d'Europe orientale accusent un retard dans l'accès à l'immunothérapie, créant des résultats à deux vitesses que le Plan européen de lutte contre le cancer vise à réduire. Les cas de cancer pan-européens ont augmenté de 58 % entre 1995 et 2022, assurant une demande soutenue en infrastructure oncologique.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,49 %, portée par l'expansion de la couverture d'assurance, l'augmentation de la vaccination contre le HPV et les larges populations non traitées. Le Japon recense 1 056 nouveaux cas par an et fait face à des campagnes de rattrapage vaccinales urgentes après une décennie de pause du programme. L'opportunité représentée par le vaccin contre le HPV en Chine, se chiffrant en milliards de dollars, incite les fabricants locaux à rechercher la préqualification de l'OMS, ce qui réduirait considérablement les coûts et stimulerait l'adoption. L'Inde investit dans des consortiums de formation en radio-oncologie pour pallier les déficits de personnel, favorisant la demande régionale d'accélérateurs linéaires et de systèmes de planification essentiels au marché du cancer anal.

Paysage concurrentiel

Le marché du cancer anal présente une concentration modérée ancrée par des multinationales de l'oncologie. Merck intègre la prévention par Gardasil avec la thérapie par Keytruda, se positionnant tout au long du continuum de la maladie. Bristol-Myers Squibb s'appuie sur des combinaisons à base de nivolumab, tandis que Roche explore l'atézolizumab associé à la radiothérapie dans des essais à l'initiative des investigateurs. L'approbation en 2025 de Zynyz d'Incyte comme thérapie de première ligne redéfinit la dynamique concurrentielle et valide le développement ciblé dans les tumeurs rares.

Les mouvements stratégiques se concentrent autour des régimes combinés : Merck collabore avec Adaptive Biotechnologies sur la découverte de néoantigènes, dans le but de personnaliser les cocktails vaccin-immunothérapie ; Bristol-Myers soutient l'appariement d'essais guidé par l'IA pour enrichir les populations de répondeurs ; Roche poursuit les diagnostics basés sur l'ADN tumoral circulant pour surveiller la maladie résiduelle minimale. Les entreprises forment également des alliances au niveau de la chaîne d'approvisionnement pour sécuriser la mitomycine de qualité BPF, un agent de chimioradiothérapie de base soumis à des pénuries périodiques.

Les nouveaux entrants mettent l'accent sur des modalités de niche — virus oncolytiques, agonistes de l'IL-15, cellules NK adoptives — souvent en partenariat avec des centres académiques qui fournissent une expertise translationnelle. Les acteurs majeurs déploient des programmes de soutien aux patients pour compenser les coûts des thérapies et défendre leur part de marché alors que les chimiothérapies génériques exercent une pression sur les prix. Les portefeuilles de propriété intellectuelle se concentrent sur les voies PD-(L)1, mais les points de contrôle de nouvelle génération (LAG-3, TIGIT) progressent, annonçant un champ concurrentiel stratifié qui soutient l'innovation dans le marché du cancer anal.

Leaders du secteur du cancer anal

Amgen Inc.

Bristol Myers Squibb

Celgene Corporation

Eli Lilly and Company

F. Hoffman La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ImmunityBio a reçu l'autorisation d'accès élargi de la FDA pour ANKTIVA afin de traiter la lymphopénie chez les patients atteints de tumeurs solides, y compris le cancer anal.

- Mai 2025 : La FDA a approuvé Zynyz (rétifanlimab-dlwr) comme première thérapie de première ligne pour le carcinome épidermoïde avancé du canal anal.

- Février 2025 : L'ASTRO a publié sa première recommandation standardisant la radiothérapie par modulation d'intensité associée à la chimiothérapie concomitante pour le cancer anal.

- Février 2025 : Oncolytics Biotech a fait progresser des essais sur le cancer pancréatique et le cancer anal évaluant le pélareorep associé aux inhibiteurs de points de contrôle immunitaires.

Périmètre du rapport mondial sur le marché du cancer anal

Selon le périmètre défini, le cancer anal est une croissance anormale de cellules dans ou autour de l'anus ou du canal anal.

Le marché du cancer anal est segmenté par type de cancer (carcinome in situ, carcinome épidermoïde, mélanome, adénocarcinome, carcinome basocellulaire et autres types de cancer), type de traitement (chimiothérapie, chirurgie, radiothérapie et immunothérapie), utilisateurs finaux (hôpitaux et cliniques, instituts de recherche et académiques, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales.

Le rapport offre une valeur en USD pour les segments mentionnés ci-dessus.

| Carcinome in situ |

| Carcinome épidermoïde |

| Mélanome |

| Adénocarcinome |

| Carcinome basocellulaire |

| Autres types de cancer |

| Stade I-II |

| Stade III |

| Stade IV |

| Maladie récurrente |

| Chimiothérapie |

| Chirurgie |

| Radiothérapie |

| Immunothérapie |

| Hôpitaux et cliniques |

| Instituts de recherche et académiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de cancer | Carcinome in situ | |

| Carcinome épidermoïde | ||

| Mélanome | ||

| Adénocarcinome | ||

| Carcinome basocellulaire | ||

| Autres types de cancer | ||

| Par stade de la maladie | Stade I-II | |

| Stade III | ||

| Stade IV | ||

| Maladie récurrente | ||

| Par type de traitement | Chimiothérapie | |

| Chirurgie | ||

| Radiothérapie | ||

| Immunothérapie | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Instituts de recherche et académiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du cancer anal ?

Le marché du cancer anal s'établit à 1,03 milliard USD en 2026, avec des prévisions d'atteindre 1,42 milliard USD d'ici 2031.

Quel type de cancer détient la plus grande part ?

Le carcinome épidermoïde représente 79,84 % des revenus mondiaux, ce qui en fait le principal segment histologique.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le déploiement rapide de la vaccination contre le HPV, l'expansion de la couverture d'assurance et l'augmentation des capacités de dépistage poussent la croissance de l'Asie-Pacifique à un TCAC de 7,49 %.

Quelle thérapie récente a reçu une approbation en première ligne ?

En mai 2025, la FDA a autorisé Zynyz (rétifanlimab-dlwr) comme première thérapie de première ligne pour le cancer anal avancé, établissant un nouveau standard de soins.

Comment les pénuries de personnel affectent-elles la capacité de traitement ?

Les postes vacants en radiothérapie dépassant 11 % en 2024 restreignent l'expansion des services d'IMRT, limitant le débit de patients, notamment dans les centres communautaires.

Quelle modalité de traitement connaît la croissance la plus rapide ?

La radiothérapie mène la croissance avec un TCAC de 7,34 %, portée par l'adoption guidée par les recommandations des techniques par modulation d'intensité qui réduisent la toxicité et améliorent les résultats.

Dernière mise à jour de la page le: