Taille et part du marché du cancer du nasopharynx

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cancer du nasopharynx par Mordor Intelligence

La taille du marché du cancer du nasopharynx devrait croître de 1,14 milliard USD en 2025 à 1,22 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031 à un CAGR de 6,66 % sur la période 2026-2031. L'essor du marché reflète l'adoption clinique rapide des inhibiteurs de points de contrôle PD-1/PD-L1, qui ont déplacé le focus thérapeutique d'une dépendance exclusive à la chimiothérapie à base de platine vers un contrôle immunologique durable des maladies récurrentes et métastatiques [1]Institut national du cancer, "Inhibiteurs de points de contrôle dans les cancers de la tête et du cou," cancer.gov . Le remboursement croissant des diagnostics de précision, l'inclusion plus large des populations endémiques dans les essais mondiaux et la fabrication régionale de produits biologiques d'immunothérapie accélèrent davantage la dynamique de croissance. La dynamique concurrentielle repose désormais sur des stratégies de cycle de vie en thérapie combinée, tandis que les systèmes hospitaliers standardisent de plus en plus le dépistage par ADN du VEB pour orienter les patients vers des parcours de soins stratifiés par risque. Parallèlement, les outils d'intelligence artificielle qui automatisent le contourage en radiothérapie par modulation d'intensité réduisent la charge de travail des cliniciens et augmentent le débit, renforçant la radiothérapie en tant que pilier complémentaire plutôt que modalité supplantée.

Points clés du rapport

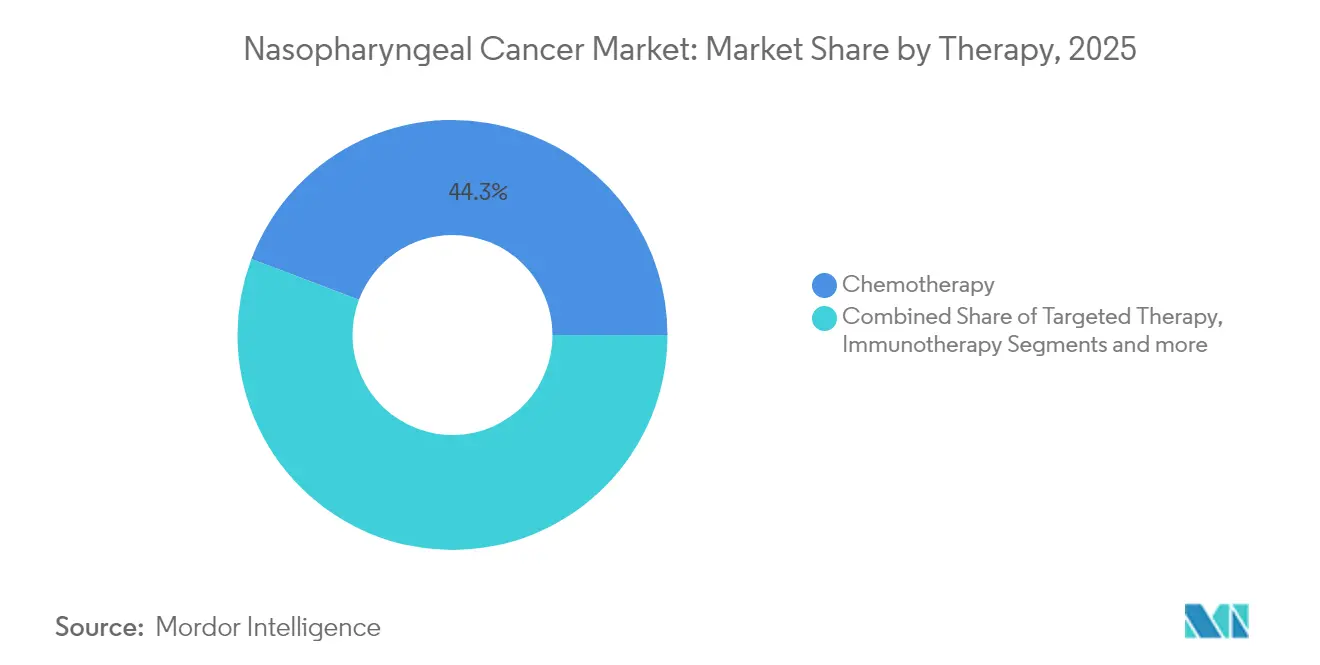

- Par thérapie, la chimiothérapie a conservé une part de 44,25 % de la taille du marché du cancer du nasopharynx en 2025, tandis que l'immunothérapie devrait afficher le CAGR le plus rapide de 7,48 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont capté 67,10 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 7,33 % jusqu'en 2031.

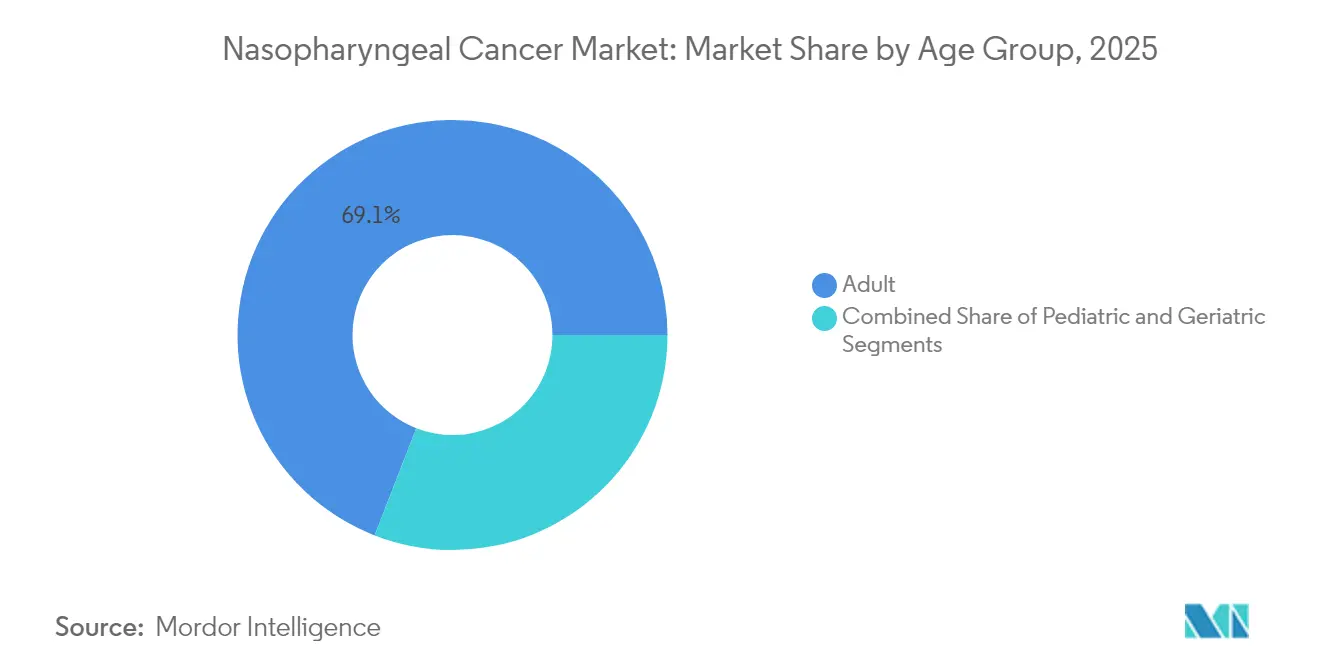

- Par groupe d'âge, les adultes représentaient 69,10 % de la taille du marché du cancer du nasopharynx en 2025, tandis que le segment gériatrique est en voie d'atteindre un CAGR de 7,44 % durant 2026-2031.

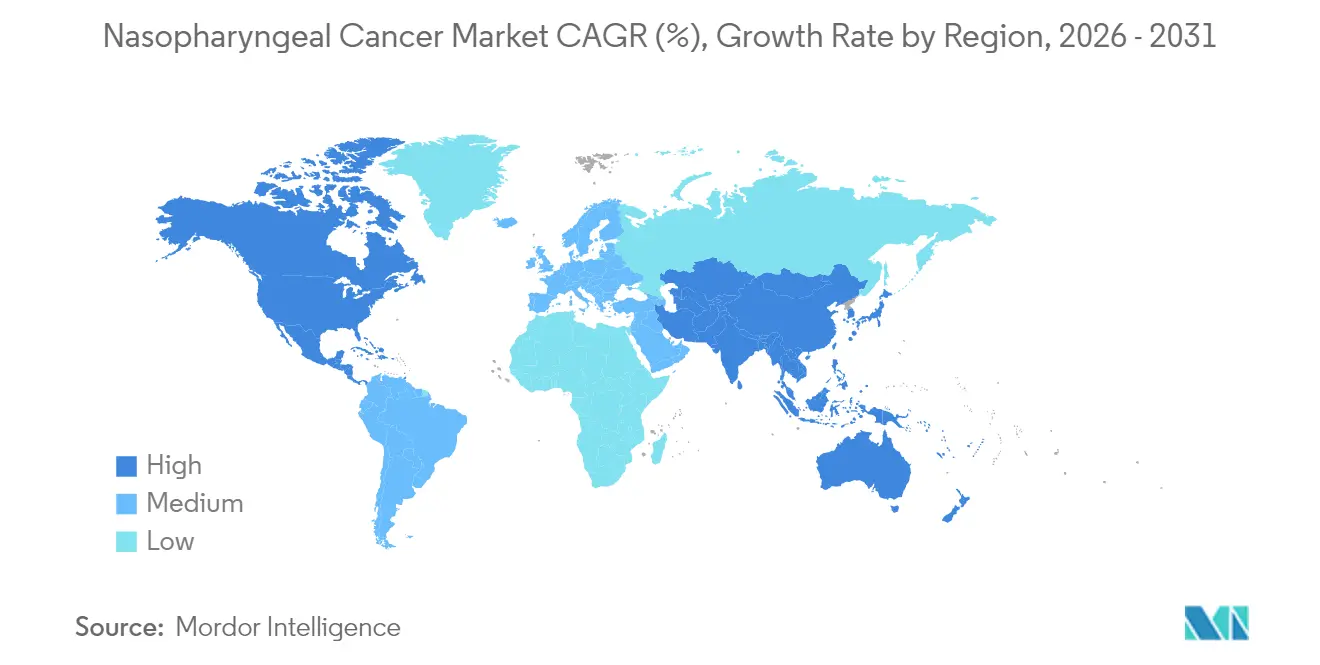

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché du cancer du nasopharynx de 41,20 % en 2025 et devrait se développer à un CAGR de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cancer du nasopharynx

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante en Asie de l'Est et du Sud-Est endémique | +2.1% | Cœur de l'Asie-Pacifique, avec des répercussions sur les populations de la diaspora mondiale | Moyen terme (2-4 ans) |

| Incitations réglementaires aux médicaments orphelins et à l'accélération des procédures | +1.8% | Mondial, avec des gains précoces aux États-Unis, dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Résultats novateurs des inhibiteurs de points de contrôle PD-1/PD-L1 | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Protocoles de médecine de précision guidés par l'ADN plasmatique du VEB | +1.4% | Mondial, concentré dans les régions endémiques | Moyen terme (2-4 ans) |

| Planification de la radiothérapie par modulation d'intensité assistée par IA et segmentation automatisée par IRM | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération des pipelines de vaccins prophylactiques contre le VEB/VPH | +0.9% | Mondial, priorité aux régions endémiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résultats novateurs des inhibiteurs de points de contrôle PD-1/PD-L1

Les anticorps anti-PD-1 tels que le toripalimab et le penpulimab ont produit des prolongations cliniquement significatives de la survie sans progression lorsqu'ils sont combinés à une chimiothérapie à base de platine, soulignant leur émergence en tant que standards de première ligne pour les maladies récurrentes ou métastatiques. Les données de phase III ont documenté une survie sans progression médiane de 21,4 mois pour le toripalimab–chimiothérapie contre 8,2 mois pour le placebo–chimiothérapie dans l'étude JUPITER-02. La FDA a ensuite accordé au penpulimab les statuts de percée thérapeutique, de médicament orphelin et d'accélération des procédures, aboutissant à son approbation d'avril 2025 qui a raccourci les délais de développement de près de 18 mois [2]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve la combinaison de penpulimab pour le carcinome du nasopharynx," fda.gov . La modélisation montre que le retard de la progression réduit les dépenses cumulées d'hospitalisation et augmente les années de vie ajustées sur la qualité, renforçant la volonté des payeurs de rembourser l'immunothérapie dans les marchés endémiques. Les données moléculaires révèlent que les antigènes viraux induits par le VEB favorisent un microenvironnement tumoral hautement inflammé, rendant les tumeurs du nasopharynx intrinsèquement sensibles au blocage PD-1. Le changement de paradigme qui en résulte place l'immunothérapie au centre des stratégies de contrôle à long terme de la maladie et injecte une urgence concurrentielle parmi les développeurs de modulateurs de points de contrôle de nouvelle génération.

Incidence croissante en Asie de l'Est et du Sud-Est endémique

Le nombre mondial de cas devrait passer de 133 354 en 2020 à 179 476 d'ici 2040, l'Asie de l'Est devant supporter 70 % de ce fardeau bien qu'elle ne représente qu'un cinquième de la population mondiale. Les communautés cantonaises de la province du Guangdong affichent des taux d'incidence 50 à 100 fois supérieurs aux moyennes occidentales en raison d'interactions gène-environnement incluant la consommation de poisson salé et le regroupement familial. L'urbanisation a amélioré l'accès au diagnostic et stimulé le dépistage financé par les gouvernements à l'aide de tests d'ADN du VEB, élargissant ainsi le bassin de patients identifiés entrant dans une thérapie guidée par les recommandations. Les promoteurs d'oncologie multinationale développent des essais pivots en Asie pour capter ces cohortes de patients concentrées, accélérant les soumissions de dossiers aux régulateurs chinois et de l'ASEAN. Parallèlement, les organisations locales de développement sous contrat rationalisent la fabrication de produits biologiques, réduisant les prix unitaires et élargissant l'accès aux segments à revenus plus faibles.

Incitations réglementaires aux médicaments orphelins et à l'accélération des procédures

Le dispositif de médicaments orphelins de la FDA accorde une exclusivité de sept ans, des crédits d'impôt et une exemption des frais d'utilisation, réduisant collectivement le risque des pipelines thérapeutiques du nasopharynx. Le penpulimab-kcqx a capitalisé sur ce cadre, obtenant une évaluation accélérée qui a réduit de près d'un an et demi le délai par rapport à la voie traditionnelle et débloqué un remboursement rapide aux États-Unis. Des mécanismes d'examen accéléré comparables sont opérationnels dans l'Union européenne et en Chine, renforçant l'importance stratégique du statut de maladie rare pour la valorisation des actifs. Les données publiques indiquent que 27 entreprises explorent désormais les radiopharmaceutiques à l'actinium-225 pour de multiples tumeurs rares, avec 13 candidats atteignant les tests humains et plusieurs désignés pour l'indication du nasopharynx [3]Richard Zimmermann, "L'actinium est-il vraiment en train de se concrétiser ?" JNM, jnm.snmjournals.org. La bienveillance réglementaire crée ainsi une boucle vertueuse dans laquelle l'exclusivité commerciale encourage la prise de risque en radiothérapie de précision, dans les diverses plateformes d'anticorps et dans les vaccins ciblant le VEB.

Protocoles de médecine de précision guidés par l'ADN plasmatique du VEB

La quantification de l'ADN du VEB circulant a redéfini les paradigmes de détection précoce et de surveillance du traitement. Un essai populationnel de référence portant sur 20 174 adultes asymptomatiques a enregistré une sensibilité de 97,1 % et une spécificité de 98,6 %, permettant la détection aux stades I–II dans 71 % des cas positifs au dépistage, contre seulement 20 % historiquement. L'intervention précoce réduit les dépenses de traitement par patient de 50 000 à 70 000 USD en évitant les schémas multimodaux aux stades avancés. La surveillance post-thérapeutique utilisant le même test stratifie le risque de rechute ; un ADN du VEB indétectable à la semaine 26 est corrélé à une survie sans maladie à cinq ans de 95 %. Dans les juridictions endémiques telles que Hong Kong, les décideurs politiques intègrent le test d'ADN du VEB dans les bilans de santé de routine, stimulant la consommation de réactifs et les revenus des services de laboratoire. Le vent favorable du diagnostic complète l'expansion thérapeutique, renforçant une proposition de valeur cohérente sur l'ensemble du marché du cancer du nasopharynx.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des combinaisons d'immuno-oncologie | -1.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Infrastructure de radiothérapie limitée dans les pays à faible revenu | -1.6% | Afrique subsaharienne, parties de l'Asie, Amérique latine | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en radio-isotopes émetteurs alpha | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Absence de normes harmonisées pour les tests d'ADN du VEB | -0.7% | Mondial, concentré dans les régions endémiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des combinaisons d'immuno-oncologie

L'ajout d'anticorps anti-PD-1 aux doublets de platine porte les factures de traitement médicamenteux à 78 860 USD par patient malaisien, soit environ six fois supérieur aux schémas conventionnels. Le ratio coût-efficacité incrémental de 15 103 USD par année de vie ajustée sur la qualité dépasse les seuils d'accessibilité dans plusieurs économies de l'ASEAN, entraînant un accès inégal entre les secteurs public et privé. Les fabricants expérimentent des systèmes de tarification différenciée, mais la tarification de référence internationale et l'importation parallèle contraignent la flexibilité. Les partenariats philanthropiques et le développement national de biosimilaires pourraient atténuer le choc des prix au fil du temps, mais la demande à court terme sera inférieure au potentiel clinique dans les géographies à faible revenu, tempérant la trajectoire mondiale du marché du cancer du nasopharynx.

Infrastructure de radiothérapie limitée dans les pays à faible revenu

Plus de 50 % des patients dans les pays à revenu faible et intermédiaire n'ont pas accès à la radiothérapie, le déficit dépassant 90 % dans les économies les plus pauvres. L'Afrique subsaharienne ne dispose que de 9 % des machines mondiales, tandis que le Nigeria ne maintient que huit accélérateurs linéaires fonctionnels pour plus de 200 millions d'habitants. Combler ce déficit nécessite 9 169 unités supplémentaires et 43 200 professionnels formés d'ici 2032, ce qui représente un besoin en capital de 15 à 20 milliards USD. La pénurie d'infrastructures retarde la thérapie à visée curative pour les maladies locorégionalement avancées, limitant la demande de médicaments de chimioradiation concomitante et plafonnant la croissance des revenus dans les zones à forte charge du marché du cancer du nasopharynx.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : l'immunothérapie remodèle les paradigmes de traitement

L'avènement de l'immunothérapie a perturbé la primauté bien établie de la chimiothérapie, mais la chimiothérapie détenait encore la plus grande part de 44,25 % du marché du cancer du nasopharynx en 2025. La survie globale médiane dépasse désormais 33 mois lorsque les inhibiteurs de PD-1 sont associés aux schémas à base de platine, éclipsant les références de 12 à 15 mois de la chimiothérapie seule et alimentant un CAGR de 7,48 % pour le segment de l'immunothérapie. La taille du marché du cancer du nasopharynx pour les applications d'immunothérapie devrait s'élargir en termes absolus à mesure que l'utilisation en première ligne devient la norme des recommandations. La thérapie ciblée reste un segment plus petit mais stratégiquement essentiel ; l'intégration des inhibiteurs de l'EGFR et des agents anti-angiogéniques s'aligne sur le paysage moléculaire induit par le VEB et pourrait donner lieu à de futures approbations de combinaisons.

La demande de radiothérapie persiste compte tenu de son efficacité curative dans les maladies aux stades II–III ; la radiothérapie par modulation d'intensité atteint une survie globale à 5 ans de 86,5 %, surpassant les anciennes techniques bidimensionnelles. Le contourage automatique assisté par IA et la planification adaptative maintiennent la compétitivité de la radiothérapie en réduisant la toxicité et l'intensité des ressources. Les constructions expérimentales à émetteurs alpha, bien que naissantes, ont un potentiel perturbateur une fois que les chaînes d'approvisionnement en isotopes se stabilisent et que les preuves en phase avancée mûrissent, les positionnant comme des jokers prospectifs au sein du marché plus large du cancer du nasopharynx.

Par utilisateur final : les soins ambulatoires gagnent en dynamisme

Les hôpitaux et les cliniques spécialisées ont dominé les canaux de distribution avec une capture de revenus de 67,10 % en 2025, ancrée par des suites de radiothérapie intégrées et des comités de tumeurs multidisciplinaires. Pourtant, les protocoles de perfusion de PD-1 adaptés aux patients ambulatoires et la surveillance rationalisée de l'ADN du VEB soutiennent un CAGR de 7,33 % pour les centres de chirurgie ambulatoire entre 2026 et 2031. La taille du marché du cancer du nasopharynx desservie par les établissements ambulatoires devrait se développer régulièrement à mesure que les payeurs récompensent les différentiels de coûts selon le lieu de soins et que les patients préfèrent des séjours plus courts.

Les réseaux d'oncologie communautaire installent des unités de perfusion modulaires et exploitent la télémédecine pour superviser les événements indésirables liés à l'immunité, décentralisant davantage les soins. Les centres médicaux universitaires et les instituts de cancérologie complets continuent de mener la prestation de thérapies expérimentales et la radiothérapie de sauvetage complexe, maintenant la stabilité des parts même lorsque les schémas de routine migrent vers des sites moins coûteux.

Par groupe d'âge : le segment gériatrique stimule la croissance

Les adultes âgés de 18 à 64 ans représentaient 69,10 % du volume de traitement de 2025, reflétant le profil typique d'apparition à mi-vie de la malignité associée au VEB. Cependant, le vieillissement démographique dans les régions endémiques pousse la cohorte gériatrique vers un CAGR de 7,44 %, le plus rapide de toutes les tranches d'âge. La part de marché du cancer du nasopharynx pour les patients de plus de 65 ans se resserre à mesure que la longévité augmente et que le dépistage détecte les maladies à un stade précoce pouvant bénéficier d'un traitement multimodal combiné.

Les cliniciens adaptent les modifications de dosage et de calendrier pour équilibrer l'efficacité avec les contraintes de comorbidité, en particulier lors du déploiement d'une thérapie par inhibiteurs de points de contrôle immunitaires susceptible de provoquer des toxicités auto-immunes. Les cas pédiatriques et chez les jeunes adultes, bien que numériquement moins nombreux, conservent une importance stratégique pour le perfectionnement des protocoles qui minimisent les séquelles fonctionnelles à long terme ; des essais tels que la combinaison nivolumab de l'Université de Floride cherchent à réduire l'exposition cumulée aux rayonnements tout en préservant les résultats de survie.

Analyse géographique

L'Amérique du Nord a capté 41,20 % des revenus de 2025 bien que l'incidence du cancer du nasopharynx reste inférieure à 1 pour 100 000, ce qui reflète la tarification premium des produits biologiques et les mécanismes d'assurance qui absorbent les coûts élevés des médicaments. Une infrastructure solide d'essais cliniques soutient l'adoption précoce des combinaisons expérimentales, mais la croissance limitée du nombre de patients modère le CAGR régional par rapport à l'Asie émergente.

L'Asie-Pacifique ancre à la fois le volume et la dynamique, détenant une part correspondante de 41,20 % tout en propulsant un CAGR de 7,86 % qui mène toutes les régions. La taille du marché du cancer du nasopharynx en Chine, à Hong Kong, à Singapour et en Malaisie augmente parallèlement à l'expansion du remboursement et aux approbations nationales de PD-1 dont les prix sont bien inférieurs aux analogues importés. Le dépistage par ADN du VEB soutenu par les gouvernements élargit davantage la population traitée et consolide les pipelines thérapeutiques adaptés aux profils génétiques locaux.

L'Europe maintient un paysage mature mais à croissance plus lente, caractérisé par un accès cohérent via les systèmes de santé nationaux et une participation active aux essais multicentriques. Les accords prix-volume contraignent les dépenses en produits biologiques mais garantissent un accès équitable aux patients. Le marché du cancer du nasopharynx au Moyen-Orient et en Afrique reste naissant ; cependant, l'accélération des infrastructures oncologiques et la sensibilisation accrue à la maladie posent les bases de poches de croissance à deux chiffres une fois que la capacité de radiothérapie s'améliore.

Paysage concurrentiel

Le marché du cancer du nasopharynx présente une concentration modérée, les grands acteurs occidentaux établis tirant parti de leurs franchises PD-1 bien établies tandis que les biotechs chinoises exercent une pression concurrentielle par les prix et des données spécifiques à l'ethnicité. Merck & Co. et Bristol Myers Squibb continuent de récolter des volumes grâce au pembrolizumab et au nivolumab via des schémas hors indication tout en développant la profondeur de leur pipeline par des acquisitions telles que le rachat de Harpoon Therapeutics par Merck en 2024. Les essais de combinaison intégrant des conjugués anticorps-médicament, des bispécifiques et des radioligands soulignent un changement au niveau du portefeuille vers un contrôle multi-mécanistique.

Les innovateurs chinois BeiGene, Junshi Biosciences et Innovent Biologics exploitent les efficiences réglementaires régionales pour obtenir des approbations nationales précoces pour le tislelizumab, le toripalimab et le sintilimab. Les alliances ultérieures avec Coherus BioSciences et d'autres partenaires occidentaux étendent la portée commerciale vers l'Europe et l'Amérique du Nord, intensifiant la concurrence mondiale sur les prix. Les accords de transfert de technologie transfrontaliers permettent une fabrication localisée de produits biologiques qui raccourcit les chaînes d'approvisionnement et réduit les coûts.

Les acteurs plus petits se concentrent sur les modalités ciblant le VEB, des vaccins thérapeutiques aux thérapies par récepteurs des cellules T, visant à exploiter la présence universelle du virus dans les cellules tumorales. Les entrants dans le domaine des radiopharmaceutiques cherchent à se différencier par des charges utiles à émetteurs alpha qui délivrent un transfert d'énergie linéaire élevé avec des dommages collatéraux contrôlés, bien que les contraintes d'approvisionnement en isotopes limitent actuellement le déploiement à grande échelle. Collectivement, ces dynamiques renforcent un marché où le succès repose sur la disponibilité des combinaisons, l'agilité tarifaire régionale et l'accès à des bassins de patients alignés sur les biomarqueurs.

Leaders du secteur du cancer du nasopharynx

Bristol Myers Squibb

Eli Lilly and Company

Merck & Co., Inc.

Novartis AG

GlaxoSmithKline (GSK) PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Commission européenne a approuvé Tevimbra (tislelizumab) associé à la gemcitabine–cisplatine pour le traitement de première ligne du carcinome du nasopharynx métastatique ou récurrent non accessible à la chirurgie curative ou à la radiothérapie.

- Avril 2025 : La FDA a autorisé le penpulimab-kcqx en association avec le platine-gemcitabine en tant que deuxième immunothérapie autorisée par la FDA pour le carcinome du nasopharynx, sous les désignations de percée thérapeutique, médicament orphelin et accélération des procédures.

- Octobre 2024 : Le toripalimab a obtenu des approbations réglementaires en Inde et à Hong Kong pour les maladies récurrentes ou métastatiques, élargissant l'accès aux inhibiteurs de PD-1 dans les marchés à forte incidence.

- Juin 2024 : Une collaboration scientifique Singapour–Japon a mis en évidence les mécanismes épigénétiques par lesquels le VEB accélère l'oncogenèse, suscitant de multiples partenariats de développement pharmaceutique.

Portée du rapport mondial sur le marché du cancer du nasopharynx

Selon la portée du rapport, le cancer du nasopharynx est une maladie dans laquelle des cellules cancéreuses se forment dans les tissus du nasopharynx (la partie supérieure de la gorge derrière le nez). Le risque de cancer du nasopharynx peut être influencé par de nombreux facteurs, notamment la race et l'exposition ou non au virus d'Epstein-Barr. La thérapie (chimiothérapie, immunothérapie, radiothérapie et autres), l'utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres utilisateurs finaux) et la géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud) sont les segments du marché du cancer du nasopharynx. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chimiothérapie |

| Thérapie ciblée |

| Immunothérapie |

| Radiothérapie |

| Autres thérapies |

| Hôpitaux et cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Adulte |

| Pédiatrique |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par thérapie | Chimiothérapie | |

| Thérapie ciblée | ||

| Immunothérapie | ||

| Radiothérapie | ||

| Autres thérapies | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Par groupe d'âge | Adulte | |

| Pédiatrique | ||

| Gériatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cancer du nasopharynx ?

La taille du marché du cancer du nasopharynx a atteint 1,22 milliard USD en 2026 et devrait grimper à 1,68 milliard USD d'ici 2031.

Quelle région est en tête du marché du cancer du nasopharynx ?

L'Asie-Pacifique détient la plus grande part de revenus à 41,20 % grâce à sa forte incidence de la maladie et à l'adoption rapide des immunothérapies fabriquées localement.

Quel segment thérapeutique connaît la croissance la plus rapide ?

L'immunothérapie devrait se développer à un CAGR de 7,48 %, surpassant toutes les autres modalités à mesure que les agents PD-1/PD-L1 s'intègrent dans les combinaisons de première ligne.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts ?

Les inhibiteurs de points de contrôle peuvent être administrés en toute sécurité en ambulatoire, permettant aux payeurs de réaliser des économies tout en maintenant une surveillance clinique.

Comment les tests d'ADN du VEB influencent-ils la croissance du marché ?

Les tests d'ADN plasmatique du VEB à haute précision détectent les maladies à un stade précoce et guident la surveillance post-traitement, augmentant le bassin de patients éligibles aux thérapies curatives et d'entretien.

Quel est le principal obstacle au traitement dans les régions à faible revenu ?

Les pénuries sévères d'infrastructures de radiothérapie et de cliniciens formés limitent l'accès aux schémas curatifs standard, supprimant la demande dans les géographies à forte charge.

Dernière mise à jour de la page le: