Taille et part du marché européen de la thérapie contre le cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 61.46 Milliards de dollars |

| Taille du Marché (2026) | 64.72 Milliards de dollars |

| Taille du Marché (2031) | 83.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la thérapie contre le cancer par Mordor Intelligence

La taille du marché européen de la thérapie contre le cancer devrait s'étendre de 61,46 milliards USD en 2025 et 64,72 milliards USD en 2026 à 83,69 milliards USD d'ici 2031, enregistrant un TCAC de 5,31 % entre 2026 et 2031.

Cette trajectoire régulière reflète l'harmonisation réglementaire par l'Agence européenne des médicaments (EMA), l'expansion de la médecine de précision dans le cadre du Plan européen de lutte contre le cancer, et les investissements soutenus en R&D dans les économies leaders, telles que l'Allemagne et la France. L'intensification de la concurrence se concentre sur les conjugués anticorps-médicament et les thérapies par radioligands, tandis que l'adoption des biosimilaires accélère les efforts de maîtrise des coûts dans les systèmes de santé publique.[1]Fédération européenne des industries et associations pharmaceutiques, «Indicateurs de soins contre le cancer», efpia.eu L'élan du pipeline favorise les traitements sélectionnés par biomarqueurs et les schémas d'immuno-oncologie, tandis que les schémas de chimiothérapie classiques perdent des parts au profit des approches de précision. L'adoption des anticorps monoclonaux biosimilaires libère des marges budgétaires pour les nouveaux agents, et les voies réglementaires accélérées compriment le délai entre l'approbation de l'EMA et l'entrée sur le marché. Les pôles transfrontaliers de fabrication de thérapies cellulaires au Benelux ont raccourci la logistique veine-à-perfusion, accélérant l'accès aux options CAR-T. Le capital-risque afflue vers les start-ups de radioligands, et le déploiement des plateformes de mise en correspondance d'essais assistées par l'IA réduit les délais de recrutement, renforçant collectivement la croissance régulière du marché européen de la thérapie contre le cancer.

Points clés du rapport

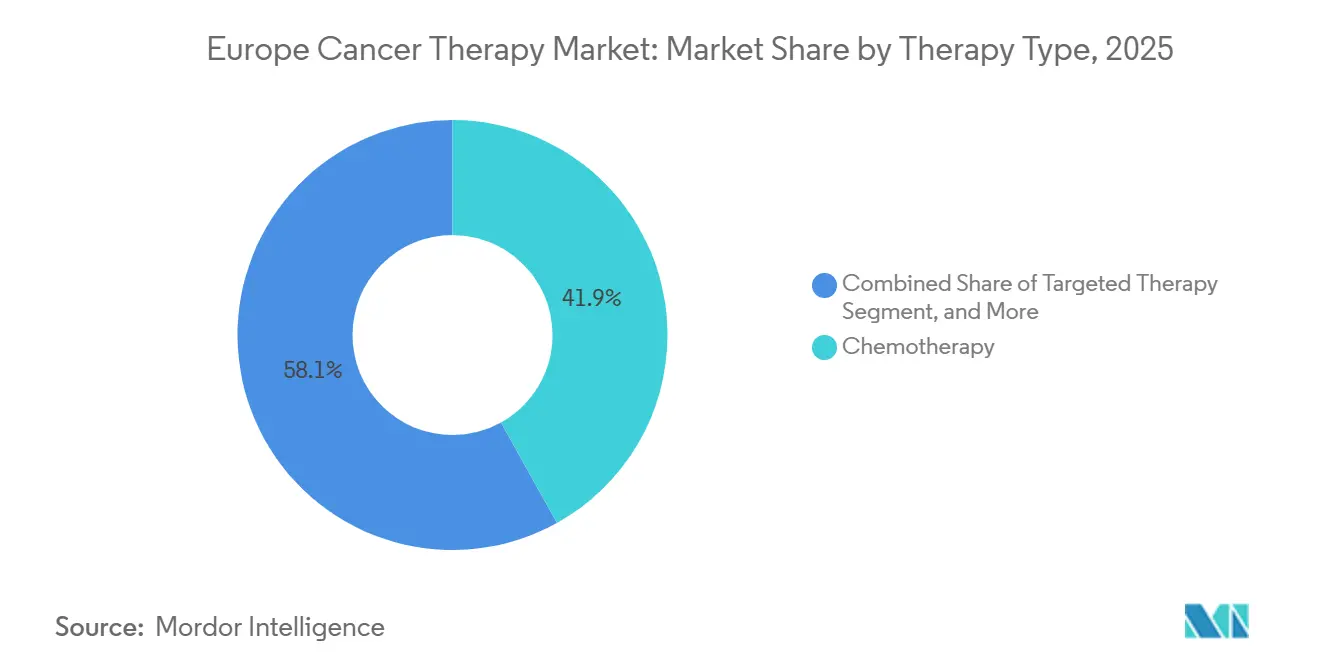

- Par type de thérapie, la chimiothérapie a dominé avec 41,92 % de la part du marché européen de la thérapie contre le cancer en 2025, et la thérapie ciblée devrait enregistrer le TCAC le plus rapide de 6,14 % jusqu'en 2031.

- Par type de cancer, le cancer du sein représentait 25,12 % de la taille du marché européen de la thérapie contre le cancer en 2025, et les thérapies contre le cancer du poumon devraient afficher le TCAC le plus élevé de 6,77 % jusqu'en 2031.

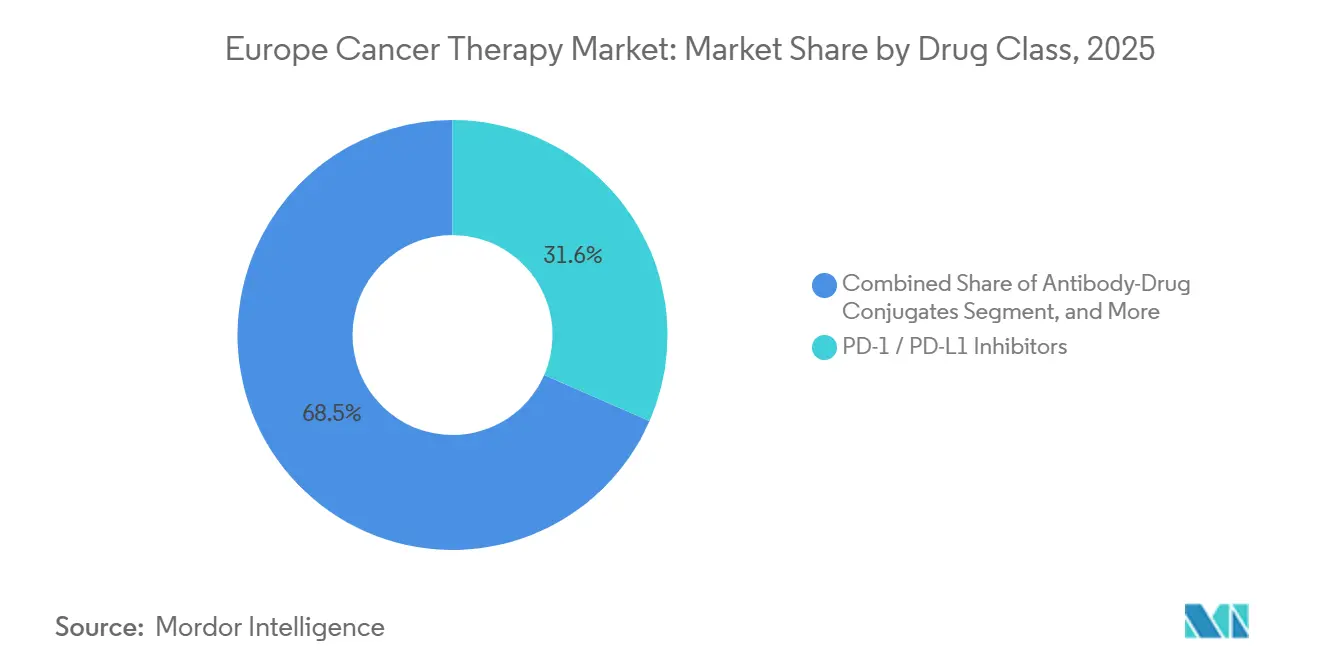

- Par classe de médicaments, les inhibiteurs PD-1/PD-L1 détenaient 31,55 % de la part du marché européen de la thérapie contre le cancer en 2025, et les conjugués anticorps-médicament progressent à un TCAC de 7,05 % sur la période 2026-2031.

- Par mode d'administration, la voie intraveineuse représentait 68,20 % de la part du marché européen de la thérapie contre le cancer en 2025, et les formulations sous-cutanées constituent la voie à la croissance la plus rapide, se développant à un TCAC de 6,99 % jusqu'en 2031.

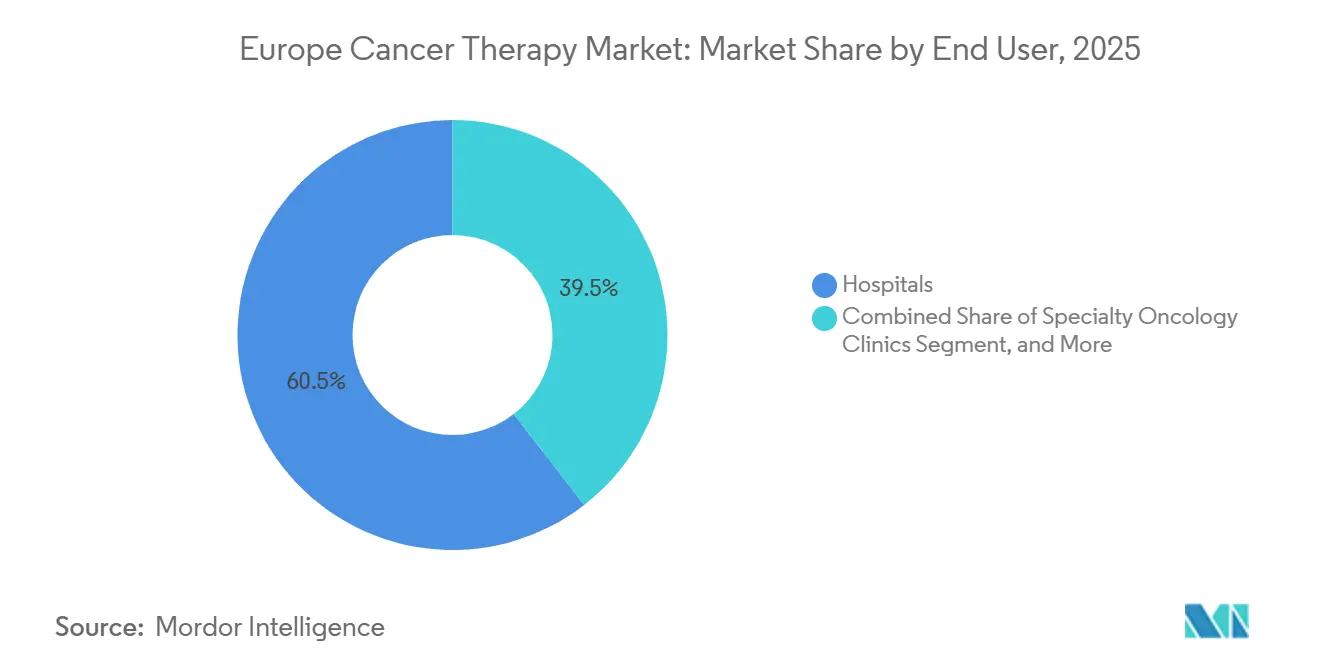

- Par utilisateur final, les hôpitaux représentaient 60,50 % du marché européen de la thérapie contre le cancer en 2025. Les cliniques d'oncologie spécialisées croissent à un TCAC de 6,87 % de 2026 à 2031.

- Par pays, l'Allemagne représentait 28,05 % de la part du marché européen de la thérapie contre le cancer en 2025, et la France devrait afficher le TCAC le plus rapide de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la thérapie contre le cancer

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des approbations de médicaments d'oncologie de précision après les réformes de l'EMA | 1.2% | Mondial, avec une adoption précoce en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Adoption des biosimilaires en oncologie réduisant les coûts des thérapies | 0.9% | Cœur de l'UE-5, s'accélérant en Espagne et en Italie | Court terme (≤ 2 ans) |

| Déploiement du dépistage génomique dans les plans nationaux de lutte contre le cancer de l'UE-27 | 0.7% | France, Allemagne, pays nordiques ; programmes pilotes en Pologne et en République tchèque | Long terme (≥ 4 ans) |

| Essor du capital-risque pour les start-ups de radioligands | 0.6% | Allemagne, Belgique, Suisse ; retombées au Royaume-Uni après l'alignement réglementaire post-Brexit | Moyen terme (2 à 4 ans) |

| Les plateformes de mise en correspondance d'essais assistées par l'IA raccourcissent le recrutement | 0.5% | Royaume-Uni, France, Allemagne ; émergence en Europe du Sud | Moyen terme (2 à 4 ans) |

| Pôles transfrontaliers de fabrication de CAR-T au Benelux | 0.4% | Cœur du Benelux, au service de l'UE-27 élargie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des approbations de médicaments d'oncologie de précision après les réformes de l'EMA

Les voies d'autorisation adaptative rationalisées permettent désormais de clore les cycles d'examen de l'EMA en environ 12 mois, permettant 28 approbations en oncologie en 2024 et maintenant une croissance à deux chiffres au premier semestre 2025. Les agents de première classe pour les indications KRAS G12C, FGFR et HER2-faible ont été évalués en 10 mois, et les diagnostics compagnons associés ont été remboursés dans le cadre de règles de couverture conditionnelle en Allemagne et en France, favorisant une adoption clinique rapide. Les évaluations conjointes de l'évaluation des technologies de santé publiées par l'EUnetHTA soutiennent les marchés plus petits sans unités d'oncologie, contribuant ainsi à réduire les disparités d'accès. À mesure que les données probantes du monde réel arrivent à maturité, les niveaux de prix sont de plus en plus liés aux résultats post-lancement, ancrant une croissance durable sur le marché européen de la thérapie contre le cancer.

Adoption des biosimilaires en oncologie réduisant les coûts des thérapies

La pénétration en volume des biosimilaires du trastuzumab, du bevacizumab et du rituximab a atteint 41 % en Allemagne, au Royaume-Uni et aux Pays-Bas en décembre 2024, générant des économies cumulées pour le système de 56 milliards EUR. Le mandat de substitution de janvier 2025 en France oblige les pharmaciens à délivrer le produit biologique le moins coûteux, une initiative dont les prévisions estiment qu'elle permettra d'économiser 1,2 milliard EUR par an d'ici 2027. Le modèle de partage des gains de l'Espagne répartit les économies d'approvisionnement avec les prestataires pour financer l'accès aux CAR-T et aux radioligands. La Commission européenne vise une pénétration des biosimilaires de 60 % d'ici 2030, exerçant une pression à la baisse supplémentaire sur les segments matures tout en libérant des budgets pour les classes innovantes.

Déploiement du dépistage génomique dans les plans de lutte contre le cancer de l'UE-27

Les stratégies nationales de médecine génomique en France et en Allemagne imposent un profilage tumoral étendu, passant à 235 000 analyses annuelles d'ici 2027. Les registres nordiques intègrent les données génomiques dans les bases de données nationales de qualité, fournissant des critères d'évaluation du monde réel pour soutenir le remboursement adaptatif. Les premiers programmes pilotes en Pologne et en République tchèque forment des pathologistes et des bioinformaticiens, étendant les avantages de l'oncologie de précision à l'Europe centrale. À mesure que les volumes de tests augmentent, le débit des diagnostics compagnons améliorera la correspondance des traitements et accélérera l'adoption des schémas thérapeutiques ciblés sur le marché européen de la thérapie contre le cancer.

Essor du capital-risque pour les start-ups de radioligands

Les investisseurs ont injecté 622 millions EUR dans 11 entreprises européennes de radioligands sur la période 2024-2025. La Série C de 188 millions EUR d'ITM augmente l'approvisionnement en actinium-225 et en plomb-212, tandis que la Série B de 134 millions EUR de PanTera fait avancer les programmes au thorium-227. Sanofi et Orano Med ont réservé 300 millions EUR pour construire une installation de plomb-212, et les orientations préliminaires de l'EMA sur la dosimétrie des émetteurs alpha signalent des vents réglementaires favorables. Ces fonds accélèrent les résultats du pipeline et la construction des installations, positionnant les radioligands comme un pilier à forte croissance du secteur européen de la thérapie contre le cancer.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Délais divergents d'évaluation des technologies de santé et de remboursement dans l'UE-5 | -0.8% | Allemagne, France, Royaume-Uni, Italie, Espagne ; retombées sur les marchés plus petits | Moyen terme (2 à 4 ans) |

| Manque de capacité hospitalière pour les thérapies de médecine nucléaire | -0.5% | Europe du Sud, Europe centrale et orientale ; contraintes isolées au Royaume-Uni | Long terme (≥ 4 ans) |

| Pénuries de personnel en oncologie dans les pays d'Europe centrale et orientale | -0.6% | Pologne, République tchèque, Hongrie, Roumanie ; émergence dans les États baltes | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement pour les importations critiques de principes actifs pharmaceutiques | -0.4% | UE-27 mondial, aigu dans les cytotoxiques génériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais divergents d'évaluation des technologies de santé et de remboursement dans l'UE-5

L'enquête sur l'indicateur W.A.I.T. (Délai d'accès aux thérapies innovantes) révèle un délai moyen de 531 jours entre l'approbation de l'EMA et la disponibilité pour les patients sur les cinq plus grands marchés, reflétant des exigences hétérogènes en matière de preuves et de tarification. Bien que le règlement de 2025 sur l'évaluation clinique conjointe vise à aligner les méthodologies, les frictions transitionnelles pourraient creuser les écarts à mesure que les agences nationales recalibrent leurs cadres de valeur. Le processus AMNOG en Allemagne libère des paiements provisoires 90 jours après l'approbation de l'EMA, tandis que l'Italie prend généralement 18 à 24 mois avant l'inscription au formulaire. La France offre une utilisation précoce via l'Autorisation Temporaire d'Utilisation, mais les contraintes budgétaires retardent le remboursement intégral jusqu'à la fin de l'évaluation des technologies de santé. Le Fonds pour les médicaments contre le cancer du Royaume-Uni conditionne désormais l'accès aux résultats à 12 mois, prolongeant les délais à 11 mois. Les régions autonomes d'Espagne créent une variation supplémentaire intra-pays, ajoutant environ 12 millions EUR de coûts administratifs par lancement et fragmentant les stratégies des entreprises sur le marché européen de la thérapie contre le cancer.

Manque de capacité hospitalière pour les thérapies de médecine nucléaire

L'Europe du Sud et l'Europe centrale et orientale font face à des pénuries de salles blindées et de radiopharmaciens qualifiés nécessaires pour les traitements par émetteurs alpha. Les déficits de personnel en radio-oncologie, notamment en Hongrie et en Roumanie, prolongent les délais d'attente jusqu'au double de la médiane européenne. Bien que la Mission Cancer de la Commission européenne ait réservé 47 millions EUR pour des programmes de formation du personnel, l'augmentation progressive des effectifs prendra des années à se concrétiser, limitant l'adoption des radioligands dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : les agents ciblés érodent la domination de la chimiothérapie

La chimiothérapie a conservé une part de 41,92 % de la taille du marché européen de la thérapie contre le cancer en 2025, reflétant son rôle ancré dans les schémas de combinaison. Pourtant, la thérapie ciblée devrait afficher un TCAC de 6,14 %, portée par les approbations dans le cancer du sein HER2-faible et les inhibiteurs de l'EGFR de nouvelle génération qui prolongent les intervalles sans progression. Un socle d'immunothérapie arrivant à maturité est de plus en plus associé à des inhibiteurs de précision, permettant des réponses plus profondes dans divers types de tumeurs et élevant les taux de tests de biomarqueurs.

La densité croissante des essais cliniques souligne un accent stratégique sur les indications agnostiques de la tumeur, avec des conceptions d'études en panier comprimant les cycles de développement. L'érosion par les biosimilaires dans les cytotoxiques traditionnels accélère la migration des revenus vers les plateformes de précision, incitant les fabricants historiques à renouveler leurs pipelines par le biais de licences ou d'acquisitions complémentaires. Ce changement réoriente également les formulaires hospitaliers vers l'administration en ambulatoire, renforçant la préférence des payeurs pour des protocoles guidés par biomarqueurs et rentables.

Par type de cancer : les thérapies contre le cancer du poumon dépassent la croissance du cancer du sein

Le cancer du sein a dominé le marché européen de la thérapie contre le cancer, représentant une part de 25,12 % en 2025, porté par des programmes de dépistage établis et des algorithmes de traitement bien établis. Cependant, le cancer du poumon est prévu pour le TCAC le plus rapide de 6,77 % jusqu'en 2031, car les combinaisons d'immunothérapie en première ligne et les inhibiteurs d'insertion de l'exon 20 ouvrent des segments auparavant réfractaires.

Des politiques environnementales plus strictes sur le tabagisme et les indicateurs de qualité de l'air pourraient progressivement réduire l'incidence. Pourtant, l'adoption rapide des diagnostics moléculaires élargit à court terme le bassin de patients éligibles aux schémas thérapeutiques ciblés. Les entreprises pharmaceutiques privilégient donc la profondeur du portefeuille dans les sous-ensembles génomiques, équilibrant le volume des blockbusters dans le cancer du sein hormono-positif avec des revenus à forte croissance dans les mutations de niche du cancer du poumon.

Par classe de médicaments : les conjugués anticorps-médicament mènent la vague d'innovation

Les inhibiteurs PD-1/PD-L1 ont capturé 31,55 % des revenus de 2025, consolidant le blocage des points de contrôle immunitaires comme socle multimodal. Les conjugués anticorps-médicament mènent désormais le classement de la croissance avec un TCAC de 7,05 %, reflétant les avancées dans la technologie des liants-charges utiles qui élargissent les fenêtres thérapeutiques. La puissance accrue a stimulé l'extension des indications vers des lignes de traitement antérieures, tandis que la différenciation concurrentielle tourne autour de la conjugaison spécifique au site et des charges utiles à effet bystander.

Parallèlement, les inhibiteurs de la tyrosine kinase passent à des agents de quatrième génération qui surmontent les mutations du front solvant, et les inhibiteurs CDK4/6 se déplacent vers des contextes adjuvants. Le regroupement du pipeline amplifie les transactions pour les plateformes de conjugaison propriétaires, avec des modèles de sous-licence offrant une entrée efficace en capital pour les entreprises à moyenne capitalisation cherchant à s'exposer à l'arène des conjugués anticorps-médicament en rapide expansion.

Par mode d'administration : les formulations sous-cutanées gagnent du terrain

La perfusion intraveineuse a maintenu une part de 68,20 % en 2025 ; cependant, les formulations sous-cutanées devraient se développer à un TCAC de 6,99 % jusqu'en 2031, les systèmes de santé favorisant les soins à domicile. Les injecteurs portables pour les anticorps monoclonaux réduisent le temps en fauteuil et libèrent la capacité des unités d'oncologie de jour, s'alignant sur les objectifs d'optimisation des effectifs.

Les pipelines d'oncologie orale prospèrent également, soutenus par des applications de surveillance de l'observance et des distributeurs de pilules numériques qui atténuent les risques de non-conformité. Les fabricants investissant dans la science de la formulation et les partenariats avec les dispositifs acquièrent un avantage de premier entrant, tandis que le contrôle des payeurs s'intensifie sur les primes de prix intraveineux en l'absence d'avantage clinique clair par rapport aux voies centrées sur le patient.

Par utilisateur final : les cliniques spécialisées captent le virage ambulatoire

Les hôpitaux représentaient 60,50 % du marché européen de la thérapie contre le cancer en 2025, ancrés par les protocoles CAR-T et de chimiothérapie sur plusieurs jours nécessitant une surveillance intensive. Les cliniques d'oncologie spécialisées progressent à un TCAC de 6,87 % à mesure que les payeurs incitent à des contextes ambulatoires moins coûteux qui réduisent les dépenses par traitement jusqu'à 25 %. Le réseau de cabinets libéraux en Allemagne assure désormais 62 % des soins systémiques contre le cancer, et la France a ajouté 47 fauteuils de perfusion dans les centres régionaux au cours de 2024-2025. Les programmes de soins à domicile, bien qu'ils ne représentent que 4,7 % de part, constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,2 %, rendu possible par la surveillance numérique et les formulations sous-cutanées.

Analyse géographique

L'Allemagne a généré 28,05 % des revenus du marché européen de la thérapie contre le cancer en 2025, soutenue par des dépenses annuelles croissantes en R&D pharmaceutique et des réseaux denses d'essais de Phase III dans les centres d'excellence en oncologie. Les évaluations précoces des bénéfices facilitent un remboursement rapide pour les thérapies révolutionnaires, encourageant les fabricants à prioriser les lancements en Allemagne.

La France, dont le TCAC prévu est de 8,45 % jusqu'en 2031, s'accélère grâce aux déploiements nationaux de dépistage génomique et aux voies d'évaluation des technologies de santé accélérées, qui ont réduit les délais d'examen moyens de 15 % depuis 2023. Couplées aux achats hospitaliers centralisés, les réformes rationalisent l'entrée sur le marché pour les agents ciblés, élargissant les bassins de patients adressables dans les instituts de cancérologie urbains et régionaux.

Le Royaume-Uni maintient une demande importante malgré le réalignement post-Brexit, car l'initiative de reconnaissance mutuelle de l'Agence de réglementation des médicaments et des produits de santé (MHRA) préserve l'accès aux dossiers de l'EMA. L'Italie et l'Espagne progressent grâce à l'adoption des biosimilaires et à l'augmentation des allocations de dépenses en oncologie, tandis que les pays nordiques exploitent les registres numériques pour optimiser le déploiement de la médecine de précision. Les marchés d'Europe centrale et orientale, bien que plus petits, enregistrent une croissance nominale à deux chiffres soutenue par les investissements du Fonds de cohésion de l'UE dans l'infrastructure de radiothérapie.

Paysage concurrentiel

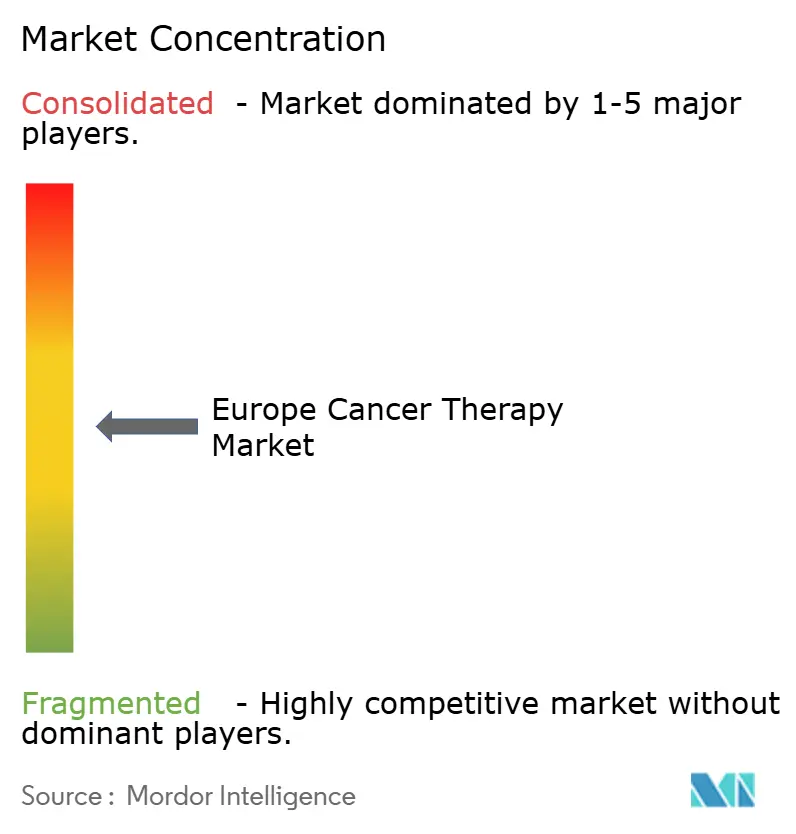

Le marché européen des thérapeutiques contre le cancer présente une concentration modérée, avec quelques acteurs clés détenant une part de marché significative en 2025. Roche, Novartis et AstraZeneca défendent leur leadership grâce à la gestion du cycle de vie et à une large couverture des types de tumeurs, illustrée par les trois combinaisons d'immunothérapie de Roche, qui ont atteint des gains de survie de plus de 20 % dans des études pivots.

L'activité de fusions et acquisitions stratégiques s'est intensifiée en 2024, avec Novartis acquérant MorphoSys pour 2,7 milliards EUR et Merck KGaA acquérant SpringWorks pour 3,9 milliards USD afin de sécuriser des actifs ciblés de nouvelle génération. La vigilance antitrust reste élevée ; la Commission européenne a infligé des amendes de 780 millions EUR (902,3 millions USD) pour comportement anticoncurrentiel entre 2018 et 2022.[2]Commission européenne, «Application des règles de concurrence dans le secteur pharmaceutique 2018-2022», ec.europa.eu Les coentreprises entre les grandes entreprises pharmaceutiques et les spécialistes de l'IA, telles que le pacte d'oncologie-IA de 200 millions USD d'AstraZeneca, accélèrent la vitesse de découverte de molécules et affinent les efficacités de conception des essais.

Les entreprises à moyenne capitalisation comblent les lacunes d'innovation grâce à des collaborations de partage des risques ; l'expertise en ingénierie des anticorps de Genmab et l'alignement de la plateforme bispécifique de Regeneron illustrent des modèles symbiotiques qui réduisent le risque des indications à forte intensité de capital. Les nouveaux entrants dans les radiopharmaceutiques attirent des valorisations croissantes à mesure que les chaînes d'approvisionnement en isotopes se stabilisent, tandis que les acteurs purs des biosimilaires, tels que Sandoz, transforment leur échelle de fabrication en offres de prix compétitives qui contraignent les marges des originateurs. Les perturbateurs émergents comprennent ITM Isotope Technologies, qui augmente la production d'actinium-225, et le réseau d'apprentissage fédéré d'Owkin qui entraîne des modèles d'IA dans 25 hôpitaux sans déplacer les données des patients, une approche alignée sur le RGPD.

Leaders du secteur européen de la thérapie contre le cancer

Amgen Inc.

AstraZeneca PLC

Bayer AG

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La Commission européenne a ouvert l'appel 2026 d'Horizon Europe pour les propositions de projets de la mission cancer, finançant la R&D collaborative entre les États membres.

- Février 2026 : ImmunityBio s'est associé à Accord Healthcare pour fournir ANKTIVA plus BCG pour le cancer de la vessie non répondeur au BCG et a créé une filiale à Dublin pour gérer la distribution à travers l'Europe.

- Février 2026 : Helsinn a reçu l'autorisation de mise sur le marché de la Commission européenne pour une suspension orale d'AKYNZEO pour les effets secondaires de la thérapie contre le cancer, ajoutant une option flexible pour les patients ayant des difficultés à avaler les formulations existantes.

- Février 2026 : Lyell Immunopharma a administré la première dose au premier patient dans un essai de Phase 3 de ronde-cel contre des comparateurs CAR-T approuvés dans le lymphome diffus à grandes cellules B, avec 400 participants inscrits.

Périmètre du rapport sur le marché européen de la thérapie contre le cancer

Selon le périmètre du rapport, les thérapies européennes contre le cancer sont des médicaments qui bloquent la croissance et la prolifération du cancer en interférant avec des molécules spécifiques, telles que l'ADN ou les protéines, impliquées dans le développement ou l'expansion des cellules cancéreuses.

Le marché européen de la thérapie contre le cancer est segmenté par type de thérapie, type de cancer, classe de médicaments, mode d'administration et pays. Par type de thérapie, le marché est segmenté en chimiothérapie, thérapie ciblée, immunothérapie, thérapie hormonale et autres types de thérapies. Par type de cancer, le marché est segmenté en cancer du sein, cancer de la prostate, cancer du poumon, cancer colorectal, cancer hématologique et autres types de cancers. Par classe de médicaments, le marché est segmenté en inhibiteurs PD-1/PD-L1, inhibiteurs de la tyrosine kinase, inhibiteurs CDK4/6, antagonistes hormonaux, conjugués anticorps-médicament et autres classes de médicaments. Par mode d'administration, le marché est segmenté en intraveineux, sous-cutané, oral et autres modes d'administration. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Chimiothérapie |

| Thérapie ciblée |

| Immunothérapie |

| Thérapie hormonale |

| Autres types de thérapies |

| Cancer du sein |

| Cancer du poumon |

| Cancer colorectal |

| Cancer de la prostate |

| Cancers hématologiques |

| Autres types de cancers |

| Inhibiteurs PD-1 / PD-L1 |

| Inhibiteurs de la tyrosine kinase |

| Inhibiteurs CDK4/6 |

| Antagonistes hormonaux |

| Conjugués anticorps-médicament |

| Autres classes de médicaments |

| Intraveineux |

| Sous-cutané |

| Oral |

| Autres modes |

| Hôpitaux |

| Cliniques d'oncologie spécialisées |

| Centres de chirurgie ambulatoire |

| Programmes de soins à domicile et de téléoncologie |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de thérapie | Chimiothérapie |

| Thérapie ciblée | |

| Immunothérapie | |

| Thérapie hormonale | |

| Autres types de thérapies | |

| Par type de cancer | Cancer du sein |

| Cancer du poumon | |

| Cancer colorectal | |

| Cancer de la prostate | |

| Cancers hématologiques | |

| Autres types de cancers | |

| Par classe de médicaments | Inhibiteurs PD-1 / PD-L1 |

| Inhibiteurs de la tyrosine kinase | |

| Inhibiteurs CDK4/6 | |

| Antagonistes hormonaux | |

| Conjugués anticorps-médicament | |

| Autres classes de médicaments | |

| Par mode d'administration | Intraveineux |

| Sous-cutané | |

| Oral | |

| Autres modes | |

| Par utilisateur final | Hôpitaux |

| Cliniques d'oncologie spécialisées | |

| Centres de chirurgie ambulatoire | |

| Programmes de soins à domicile et de téléoncologie | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quels pays génèrent la plus grande croissance et la plus rapide dans les ventes d'oncologie en Europe ?

L'Allemagne a contribué à 28,05 % des revenus de 2025, tandis que la France est prévue pour le TCAC le plus rapide de 8,45 % jusqu'en 2031.

Quelles classes de thérapies se développent le plus rapidement dans les soins contre le cancer en Europe ?

Les conjugués anticorps-médicament devraient afficher le TCAC le plus élevé de 7,05 % jusqu'en 2031 et remodèlent les stratégies de délivrance ciblée.

Comment les réformes de l'EMA influenceront-elles les délais de lancement des médicaments ?

Les approbations conditionnelles et les évaluations cliniques conjointes réduisent les intervalles entre le dépôt et le lancement, permettant aux agents guidés par biomarqueurs d'atteindre les patients dans l'année suivant les données pivots.

Pourquoi la voie sous-cutanée gagne-t-elle du terrain ?

La préférence des patients pour le traitement à domicile et les objectifs de maîtrise des coûts hospitaliers soutiennent un TCAC de 6,99 % pour les formats d'oncologie sous-cutanés jusqu'en 2031.

Quels obstacles freinent le plus l'adoption des nouvelles thérapies ?

Les évaluations nationales divergentes des technologies de santé et les installations limitées de médecine nucléaire ralentissent l'adoption des radiopharmaceutiques malgré l'autorisation réglementaire.

Quelle sera la taille du marché européen de la thérapie contre le cancer d'ici 2031 ?

Il devrait atteindre 83,69 milliards USD d'ici 2031, progressant à un TCAC de 5,31 % à partir de 2026.

Dernière mise à jour de la page le: