Taille et part de marché des thérapeutiques des gliomes malins de l'adulte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.43 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques des gliomes malins de l'adulte par Mordor Intelligence

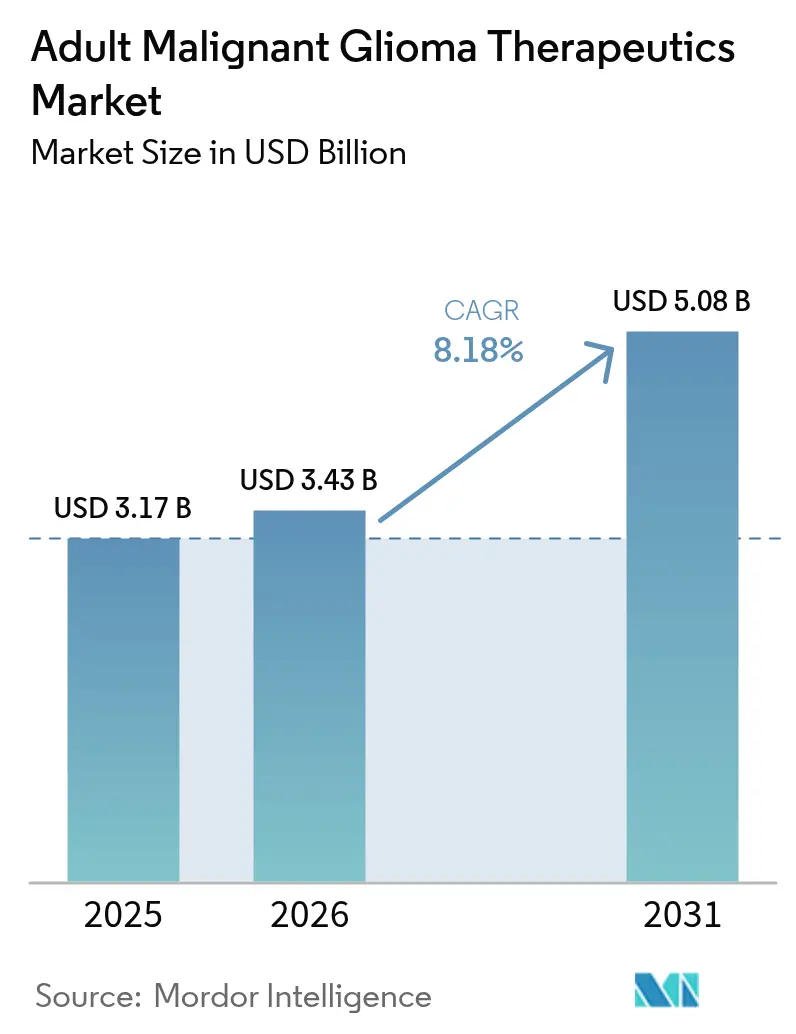

La taille du marché des thérapeutiques des gliomes malins de l'adulte était évaluée à 3,17 milliards USD en 2025 et devrait croître de 3,43 milliards USD en 2026 pour atteindre 5,08 milliards USD d'ici 2031, à un CAGR de 8,18 % au cours de la période de prévision (2026-2031).

L'élan du pipeline découle des programmes d'accélération et de percée de la FDA, qui raccourcissent les délais d'examen pour les actifs de première classe tels que le LP-184, ainsi que des outils de diagnostic basés sur l'IA qui améliorent la caractérisation des tumeurs et l'adéquation des traitements. Le capital-risque continue d'affluer vers les plateformes de précision, tandis que les grandes entreprises pharmaceutiques consolident leurs portefeuilles ciblés pour compenser la résistance au témozolomide et le défi de la délivrance à travers la barrière hémato-encéphalique. Sur le plan régional, l'Amérique du Nord ancre l'adoption commerciale grâce au soutien au remboursement, mais l'expansion des réseaux hospitaliers et l'harmonisation réglementaire en Asie-Pacifique catalysent la prochaine vague de demande. Des opportunités de croissance parallèles émergent dans les modalités basées sur les dispositifs telles que les champs de traitement tumoral (TTFields), les lancements de biosimilaires du bévacizumab et les thérapies cellulaires qui enregistrent des taux favorables de maladie stable dans les études précoces.

Points clés du rapport

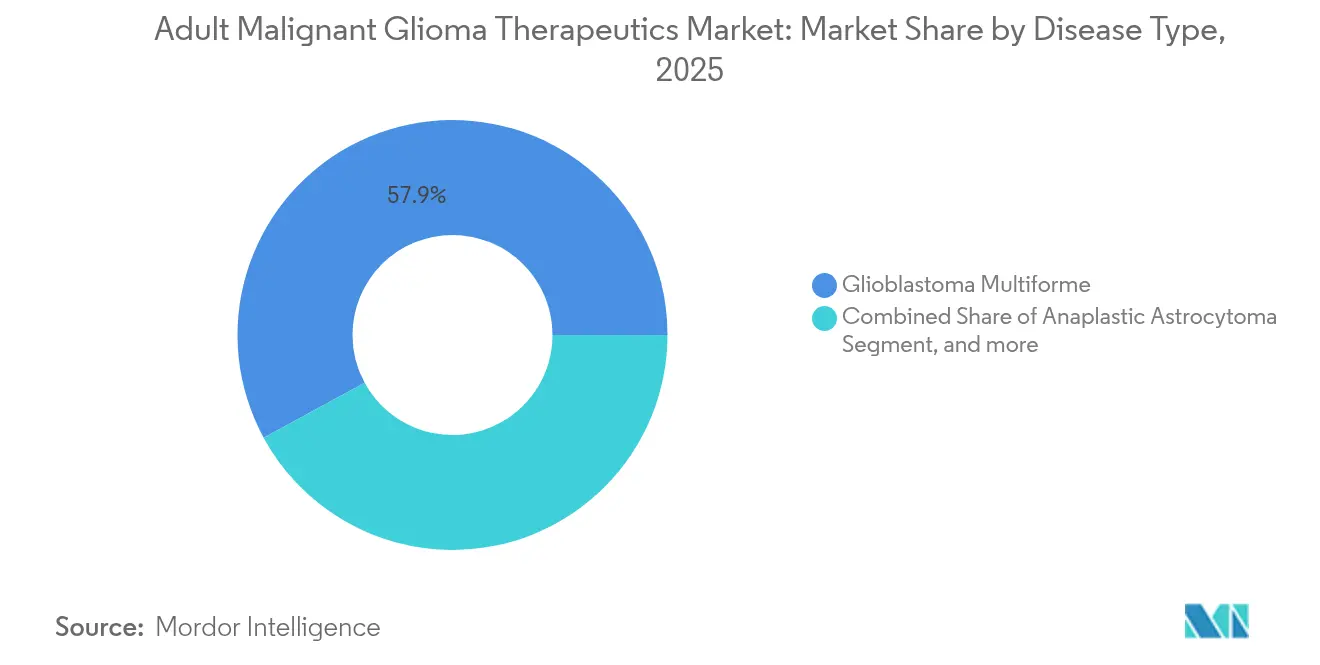

- Par type de maladie, le glioblastome multiforme détenait 57,92 % de la part de marché des thérapeutiques des gliomes malins de l'adulte en 2025, tandis que l'oligodendrogliome anaplasique est positionné pour le CAGR le plus rapide de 9,12 % jusqu'en 2031.

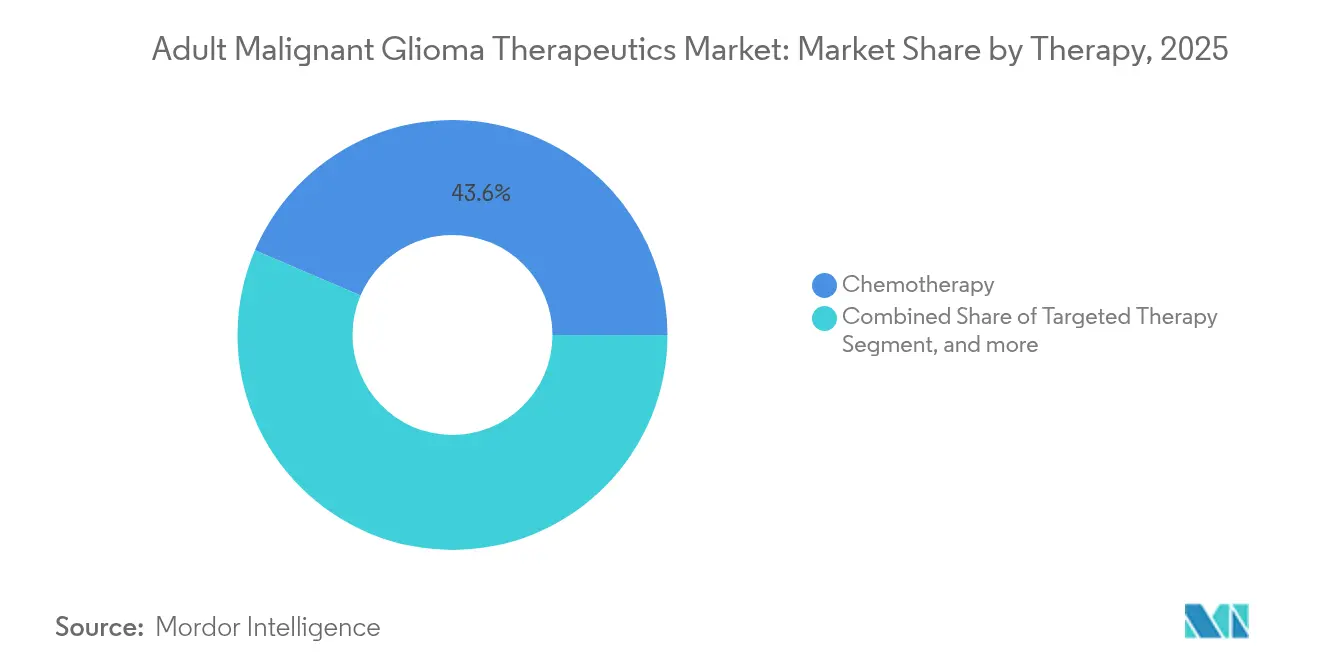

- Par thérapie, la chimiothérapie représentait 43,55 % de la taille du marché des thérapeutiques des gliomes malins de l'adulte en 2025, tandis que l'immunothérapie mène la croissance avec un CAGR de 12,41 % pour 2026-2031.

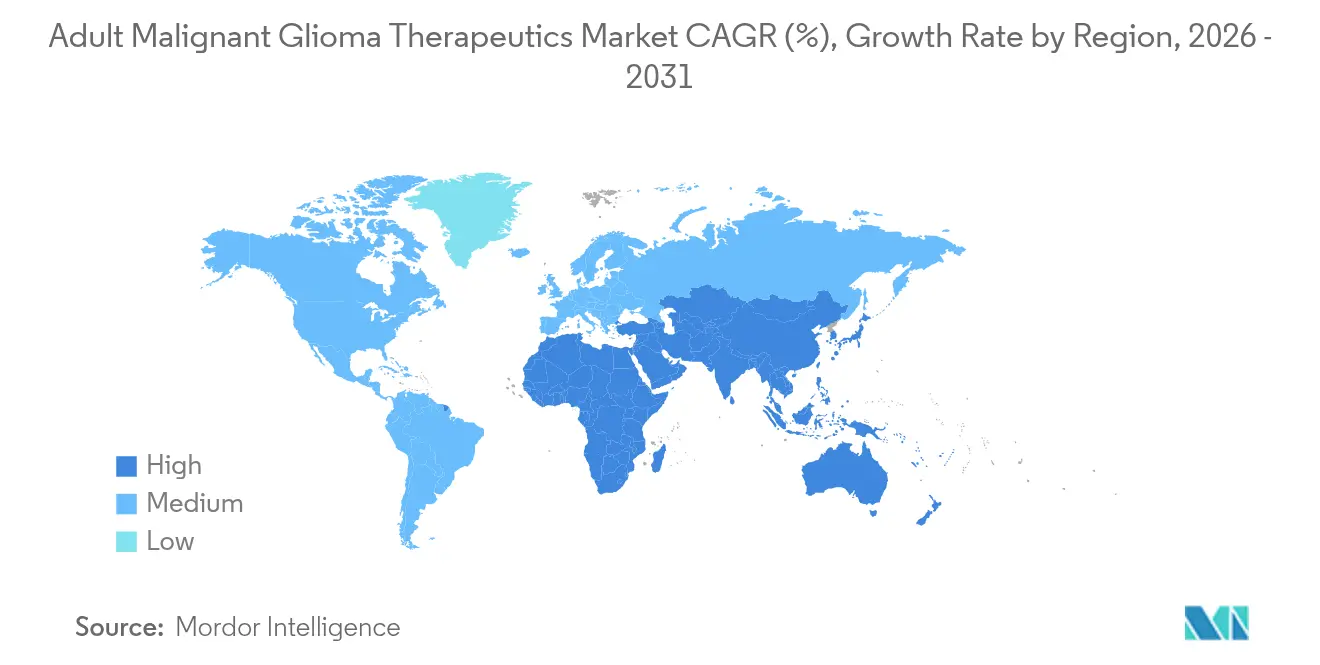

- Par géographie, l'Amérique du Nord maintenait une part de 41,32 % du marché des thérapeutiques des gliomes malins de l'adulte en 2025 ; l'Asie-Pacifique est positionnée comme la région à la croissance la plus rapide avec un CAGR de 11,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques des gliomes malins de l'adulte

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des gliomes malins | +1.8% | Mondial, taux plus élevés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Financement public soutenu de la R&D | +1.2% | Amérique du Nord et UE en priorité, retombées vers l'APAC | Moyen terme (2-4 ans) |

| Désignations d'accélération et de percée | +1.5% | Mondial, piloté par la FDA avec harmonisation de l'EMA | Court terme (≤ 2 ans) |

| Diagnostic précoce et plans de traitement assistés par IA | +0.9% | Amérique du Nord et APAC en cœur, expansion vers l'UE | Moyen terme (2-4 ans) |

| Afflux de capital-risque vers les plateformes de BNCT | +0.7% | Mondial, concentré dans les pôles de biotechnologie | Long terme (≥ 4 ans) |

| Disponibilité des biosimilaires du bévacizumab | +0.4% | Mondial, plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des gliomes malins

Les projections épidémiologiques indiquent que les cas de gliomes en Asie augmenteront de 39,3 % d'ici 2040, réorientant fondamentalement le marché des thérapeutiques des gliomes malins de l'adulte vers les économies émergentes.[1]Clinical Trials Arena, "La prévision d'incidence des gliomes en Asie devrait augmenter de 39,3 % d'ici 2040," clinicaltrialsarena.com L'amélioration de l'infrastructure d'imagerie permet désormais de détecter les tumeurs plus tôt, ajoutant aux registres nationaux des patients jusqu'alors non documentés. Les cohortes asiatiques plus jeunes présentent également une meilleure tolérance aux traitements, encourageant les essais cliniques localisés et les ajustements de protocoles spécifiques à la région. Les taux de survie des principaux centres chinois dépassent déjà de nombreux repères occidentaux, ce qui implique des différences biologiques ou de parcours de soins potentielles. Les développeurs de médicaments augmentent donc leur présence dans les essais en Chine, en Inde et en Corée du Sud pour valider des schémas thérapeutiques ciblés sur le plan moléculaire dans des populations génétiquement diversifiées.

Financement public soutenu de la R&D

Le marché des thérapeutiques des gliomes malins de l'adulte bénéficie des dépenses gouvernementales qui compensent le risque en phase précoce. L'Institut californien de médecine régénérative a alloué 11 millions USD au programme CAR-T contre le glioblastome de l'UCSF, complétant les lignes budgétaires du NIH et du DoD destinées au cancer du cerveau.[2]Équipe de presse de l'UCSF, "Le CIRM attribue 11 millions USD pour l'essai CAR-T contre le glioblastome," ucsfmedconnection.org L'Europe suit cette trajectoire grâce aux subventions Horizon Europe qui soutiennent l'étude LEGATO, qui enrôle 411 patients dans 43 sites répartis dans 11 pays. Le cofinancement public s'étend au-delà des subventions directes pour inclure des incitations fiscales et des incubateurs académico-industriels, abaissant ainsi les barrières en capital pour les concepts de première classe tels que les thérapies cellulaires synNotch et les vecteurs de délivrance par nanoparticules.

Désignations d'accélération et de percée pour les nouveaux dispositifs

Les régulateurs ont reconnu que la survie médiane standard de 12 à 15 mois nécessite une réforme urgente, se traduisant par un recours sans précédent aux voies d'accélération. La FDA a accordé la désignation de dispositif révolutionnaire aux TTFields pour les métastases cérébrales et a simultanément accéléré le CAN-3110, le TLX101-CDx et d'autres actifs.[3]Novocure, "La FDA accorde la désignation de dispositif révolutionnaire aux TTFields," novocure.com La participation de l'EMA au Projet Orbis permet des examens coordonnés des dossiers, comprimant les écarts de lancement Europe-États-Unis à quelques mois plutôt qu'à des années. Les programmes accélérés débloquent également des soumissions continues et un retour d'information accru des agences, permettant aux petites biotechs d'allouer leurs ressources plus efficacement. Sur le plan commercial, les bons de révision prioritaire liés aux extensions pédiatriques rares offrent des options de monétisation supplémentaires, renforçant la vélocité de l'innovation sur le marché des thérapeutiques des gliomes malins de l'adulte.

Diagnostic précoce et planification du traitement assistés par IA

Les systèmes d'apprentissage automatique traduisent désormais les données radiologiques, génomiques et peropératoires en orientations exploitables. Le logiciel FastGlioma offre une segmentation tumorale en temps réel pendant la chirurgie, tandis que les algorithmes DeepGlioma fournissent des scores de probabilité de mutation IDH qui éclairent les décisions thérapeutiques immédiates. Les modèles prédictifs projettent les courbes de réponse individuelles pour le témozolomide et les candidats CAR-T, améliorant la stratification des essais et l'allocation des ressources. Les hôpitaux intégrant des flux de travail basés sur l'IA signalent des cycles de diagnostic à traitement plus courts, générant de meilleurs résultats sans progression qui se répercutent sur les évaluations des payeurs. Les fournisseurs qui associent un support décisionnel basé sur l'IA à des portefeuilles de médicaments ou de dispositifs obtiennent un avantage concurrentiel à mesure que les équipes cliniques exigent des solutions clés en main.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faibles taux de succès des essais en phase avancée | -1.4% | Mondial, affectant particulièrement le secteur des biotechnologies | Moyen terme (2-4 ans) |

| Émergence rapide de la résistance au témozolomide | -0.8% | Mondial, plus prononcé dans les cas récurrents | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en isotope bore-10 | -0.6% | Mondial, concentré dans les régions de développement de la BNCT | Long terme (≥ 4 ans) |

| Capital de R&D en oncologie détourné ailleurs | -0.9% | Amérique du Nord et Europe, retombées mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faibles taux de succès des essais en phase avancée

Les taux de succès des programmes de phase 3 contre le glioblastome restent inférieurs à 5 %, érodant la confiance des investisseurs et gonflant les besoins en capital. Le marché des thérapeutiques des gliomes malins de l'adulte assiste donc à une diversification des portefeuilles, les entreprises équilibrant les actifs à haut risque du système nerveux central avec des franchises de tumeurs solides. Les échecs découlent souvent d'une toxicité hors cible, d'une pénétration insuffisante de la barrière hémato-encéphalique ou d'une surperformance du bras de contrôle. Chaque revers peut effacer 500 millions USD de coûts irrécupérables, favorisant des partenariats qui partagent l'exposition financière. Les syndicats de capital-risque réagissent en instaurant un financement par tranches strict basé sur des jalons, prolongeant les délais pour les entrants plus modestes.

Émergence rapide de la résistance au témozolomide

Dans les 6 à 12 mois suivant l'initiation de la thérapie, des clusters similaires à la déméthylation du promoteur MGMT déclenchent une rechute clinique chez de nombreux patients atteints de glioblastome. Les oncologues se tournent alors vers le bévacizumab, les TTFields ou les inhibiteurs de points de contrôle hors indication, mais les réponses durables restent insaisissables. Le marché des thérapeutiques des gliomes malins de l'adulte accélère ainsi les investissements dans des stratégies visant à surmonter la résistance, telles que les combinaisons d'inhibiteurs de PARP et les formulations de témozolomide encapsulées dans des polymères. Les régulateurs exigent une preuve robuste de supériorité, augmentant la complexité des essais et prolongeant l'accumulation des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la précision moléculaire réordonne les priorités thérapeutiques

Le glioblastome multiforme a dominé avec 57,92 % de la part de marché des thérapeutiques des gliomes malins de l'adulte en 2025, un niveau qui a orienté l'attention des promoteurs vers la chimie de pénétration de la barrière hémato-encéphalique et les conceptions d'essais adaptatifs. L'oligodendrogliome anaplasique, aidé par des avancées ciblées sur l'IDH telles que le vorasidenib, enregistre un CAGR de 9,12 % jusqu'en 2031 et est en passe d'augmenter sa contribution à la taille du marché des thérapeutiques des gliomes malins de l'adulte en termes absolus. L'astrocytome anaplasique bénéficie d'un financement régulier pour les schémas de combinaison, tandis que l'oligoastrocytome anaplasique profite d'une reclassification affinée par l'OMS qui oriente les patients vers des protocoles spécifiques aux mutations.

Le succès du vorasidenib, qui a délivré une survie médiane sans progression de 27,7 mois contre 11,1 mois pour le placebo, illustre comment la conception guidée par le génotype surpasse les approches centrées sur l'histologie. À mesure que le séquençage en panel devient routinier, les développeurs peuvent associer des bibliothèques de petites molécules à des sous-populations bien définies, améliorant la puissance statistique dans les essais et facilitant les approbations conditionnelles. Le marché des thérapeutiques des gliomes malins de l'adulte évolue donc vers des études plus petites et plus rapides qui orientent l'efficacité du capital vers des cohortes à haute réponse.

Par thérapie : les modalités de nouvelle génération intensifient le renouvellement concurrentiel

La chimiothérapie a conservé 43,55 % de la taille du marché des thérapeutiques des gliomes malins de l'adulte en 2025, reflétant l'utilisation bien établie du témozolomide dans les cas nouvellement diagnostiqués. L'immunothérapie, portée par les premiers signaux de combinaison CAR-T et PD-1, se développe à un CAGR de 12,41 % et menace de capter une part significative une fois que les essais d'enregistrement arriveront à maturité. Les approches basées sur les dispositifs telles que les TTFields continuent de croître grâce aux extensions d'indication et à l'adoption par les payeurs, tandis que les thérapies géniques et cellulaires progressent rapidement à partir d'une base modeste.

Les inhibiteurs de points de contrôle et les plateformes CAR-T dominent désormais les résumés de conférences, indiquant un pivot du pipeline loin des cytotoxiques en monothérapie. Le marché des thérapeutiques des gliomes malins de l'adulte répond par des études coopératives qui combinent la perturbation par champ électrique des TTFields avec l'activation immunitaire ou l'inhibition de la réparation de l'ADN. La flexibilité tarifaire du bévacizumab biosimilaire intensifie encore la concurrence en libérant les budgets hospitaliers pour des agents novateurs premium, élevant les barrières pour les entrants en chimiothérapie de suivi.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,32 % de la taille du marché des thérapeutiques des gliomes malins de l'adulte en 2025, soutenue par des régimes de remboursement robustes, des réseaux d'essais désignés par le NCI et des taux de diagnostic élevés. Les États-Unis sont en tête des désignations d'accélération, permettant à des produits comme le vorasidenib de passer des données pivotales à l'approbation en moins d'un an. Le Canada intègre des évaluations provinciales des technologies de la santé qui accélèrent le remboursement une fois que les décisions de Santé Canada s'alignent sur les précédents de la FDA.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 11,55 %, ajoutant des suites modernes de radiothérapie et accélérant l'inclusion des centres chinois, japonais et sud-coréens dans les protocoles mondiaux. Les métriques de survie supérieures rapportées par les grands hôpitaux tertiaires de Pékin et Shanghai ont déclenché des collaborations d'efficacité comparative pour décoder les différences de protocoles. Les règles harmonisées dans le cadre de l'Arrangement de reconnaissance mutuelle de l'ASEAN réduisent encore les barrières pour les thérapies basées sur les dispositifs, positionnant la région comme un pôle de volume et d'innovation.

L'Europe affiche une dynamique stable alors que le Projet Orbis de l'EMA raccourcit les délais d'entrée sur le marché. L'Allemagne, la France et le Royaume-Uni dominent les démarrages d'essais, tandis que les pays d'Europe du Sud et de l'Est bénéficient de l'alignement panrégional des examens éthiques. Les subventions Horizon Europe financent des ensembles de données multinationales tels que LEGATO, renforçant la génération de preuves à l'initiative des investigateurs qui alimentent directement les décisions du NICE et du G-BA. Le marché des thérapeutiques des gliomes malins de l'adulte bénéficie ainsi d'une harmonisation des plateformes à l'échelle du continent, améliorant le retour sur investissement des promoteurs pour l'enrôlement pivotal.

Paysage concurrentiel

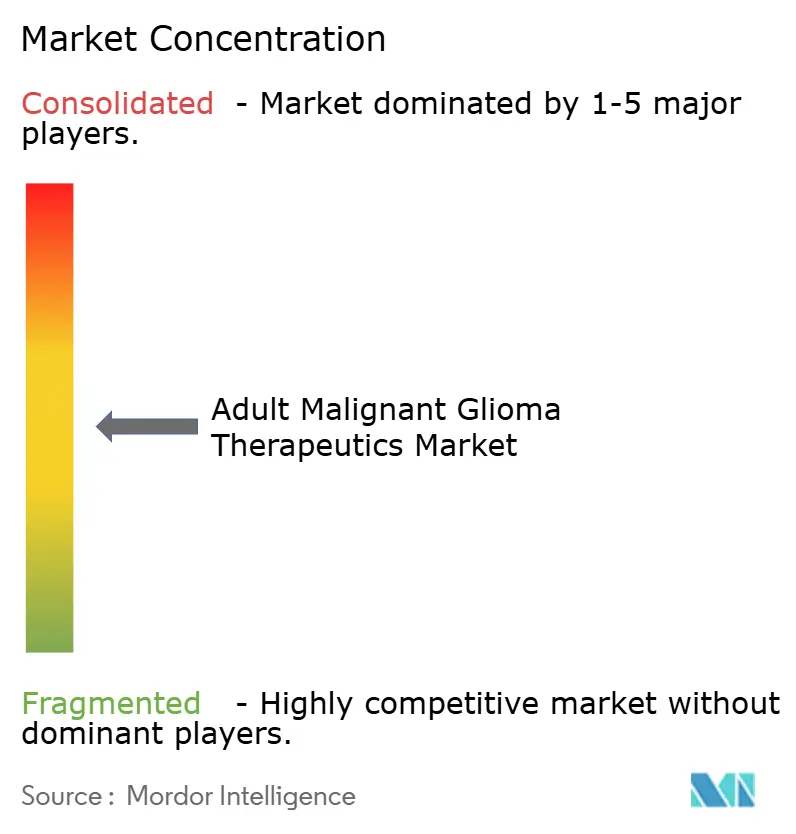

Le marché des thérapeutiques des gliomes malins de l'adulte est modérément concentré, les principales entreprises contrôlant des revenus significatifs tout en laissant de la place aux biotechs agiles qui exploitent des cibles moléculaires de niche. Les acteurs de la grande pharmacie renforcent leurs pipelines par des tactiques d'acquisition et de développement ; le rachat de Chimerix par Jazz Pharmaceuticals pour 935 millions USD en vue du dordaviprone souligne l'appétit pour les actifs mutants H3 K27M. Novocure maintient son avantage de premier entrant dans les TTFields pour les indications adultes et pédiatriques, en partenariat avec MSD pour explorer les synergies avec les points de contrôle.

Les alliances stratégiques se multiplient car la chimie de délivrance à travers la barrière hémato-encéphalique reste un obstacle universel. Les biotechs dotées de plateformes liposomales, de conjugués polymères ou d'ultrasons focalisés accordent de plus en plus souvent des licences technologiques plutôt que de poursuivre un développement en cycle complet. La concurrence en matière de propriété intellectuelle autour de l'ingénierie CAR-T et de la personnalisation des néoantigènes s'intensifie, incitant à des licences croisées pour éviter des blocages mutuels à l'échelle mondiale.

La dynamique des prix évolue à mesure que les biosimilaires exercent une pression sur les anticorps monoclonaux historiques, tandis que l'exclusivité des médicaments orphelins maintient un positionnement premium pour les thérapies spécifiques aux mutations. Les entreprises intègrent donc des modèles de remboursement basés sur la valeur qui lient le paiement aux résultats en vie réelle, alignant les incitations économiques sur les critères d'évaluation cliniques. Ce changement renforce la demande d'analyses basées sur l'IA qui suivent la survie sans progression et les métriques de qualité de vie en quasi temps réel.

Leaders du secteur des thérapeutiques des gliomes malins de l'adulte

Merck & Co. Inc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

Azurity Pharmaceuticals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La FDA a approuvé le biosimilaire Jobevne (bévacizumab-nwgd) de Biocon Biologics pour plusieurs indications cancéreuses, dont le glioblastome récurrent, élargissant l'accès à des traitements abordables et intensifiant la concurrence des biosimilaires.

- Février 2025 : La FDA a accordé une révision prioritaire au dordaviprone pour le gliome diffus mutant H3K27M avec une date PDUFA au 18 août 2025, représentant une potentielle première approbation pour cette indication pédiatrique rare.

- Août 2024 : La FDA a approuvé le vorasidenib (Voranigo) de Servier comme première thérapie ciblée pour le gliome de grade 2 mutant IDH, établissant un nouveau standard de traitement pour une population de patients définie sur le plan moléculaire.

Portée du rapport mondial sur le marché des thérapeutiques des gliomes malins de l'adulte

Selon la portée du rapport, les tumeurs cérébrales malignes frappent profondément le psychisme de ceux qui reçoivent et de ceux qui posent le diagnostic. Les gliomes malins, le sous-type le plus courant des tumeurs cérébrales primaires, sont des tumeurs agressives, hautement invasives et neurologiquement destructrices, considérées comme parmi les plus mortelles des cancers humains. Le marché des thérapeutiques des gliomes malins de l'adulte est segmenté par type de maladie (glioblastome multiforme, astrocytome anaplasique, oligodendrogliome anaplasique, oligoastrocytome anaplasique et autres types de maladies), par thérapie (chimiothérapie, thérapie médicamenteuse ciblée et radiothérapie) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Glioblastome multiforme |

| Astrocytome anaplasique |

| Oligodendrogliome anaplasique |

| Oligoastrocytome anaplasique |

| Autres gliomes de haut grade |

| Chimiothérapie | Témozolomide |

| Lomustine | |

| Carmustine | |

| Bévacizumab | |

| Autres agents alkylants | |

| Thérapie ciblée | Inhibiteurs de l'EGFR |

| Inhibiteurs du VEGF/VEGFR | |

| Inhibiteurs de l'IDH | |

| Immunothérapie | Inhibiteurs de points de contrôle |

| Thérapie cellulaire CAR-T/NK | |

| Virus oncolytiques | |

| Thérapie par dispositif | |

| Radiothérapie | |

| Thérapie génique et cellulaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Glioblastome multiforme | |

| Astrocytome anaplasique | ||

| Oligodendrogliome anaplasique | ||

| Oligoastrocytome anaplasique | ||

| Autres gliomes de haut grade | ||

| Par thérapie | Chimiothérapie | Témozolomide |

| Lomustine | ||

| Carmustine | ||

| Bévacizumab | ||

| Autres agents alkylants | ||

| Thérapie ciblée | Inhibiteurs de l'EGFR | |

| Inhibiteurs du VEGF/VEGFR | ||

| Inhibiteurs de l'IDH | ||

| Immunothérapie | Inhibiteurs de points de contrôle | |

| Thérapie cellulaire CAR-T/NK | ||

| Virus oncolytiques | ||

| Thérapie par dispositif | ||

| Radiothérapie | ||

| Thérapie génique et cellulaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel est le montant des dépenses mondiales consacrées aux thérapeutiques des gliomes malins de l'adulte en 2026 ?

Les dépenses mondiales s'élèvent à 3,43 milliards USD en 2026.

Quel taux de croissance annuel composé est prévu pour ce segment jusqu'en 2031 ?

Les prévisions tablent sur un CAGR de 8,18 %, portant les revenus à 5,08 milliards USD d'ici 2031.

Quelle approche thérapeutique génère actuellement les revenus les plus élevés ?

La chimiothérapie est en tête avec une part de 43,55 %, en raison de l'utilisation bien établie du témozolomide.

Quel sous-type de maladie se développe le plus rapidement ?

L'oligodendrogliome anaplasique progresse à un CAGR de 9,12 % grâce aux avancées ciblées sur l'IDH telles que le vorasidenib.

Quelle région connaît la croissance la plus rapide en matière d'adoption thérapeutique ?

L'Asie-Pacifique enregistre le rythme le plus élevé, progressant à un CAGR de 11,55 % à mesure que l'infrastructure clinique et l'harmonisation réglementaire s'améliorent.

Quel est le principal facteur qui accélère l'adoption des options d'immunothérapie ?

Les études en phase précoce de CAR-T démontrant des taux de maladie stable de 50 % encouragent les cliniciens à intégrer l'immunothérapie dans les plans de traitement.

Dernière mise à jour de la page le: