Taille et part du marché du traitement du cancer métastatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 91.44 Milliards de dollars |

| Taille du Marché (2031) | 134.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du cancer métastatique par Mordor Intelligence

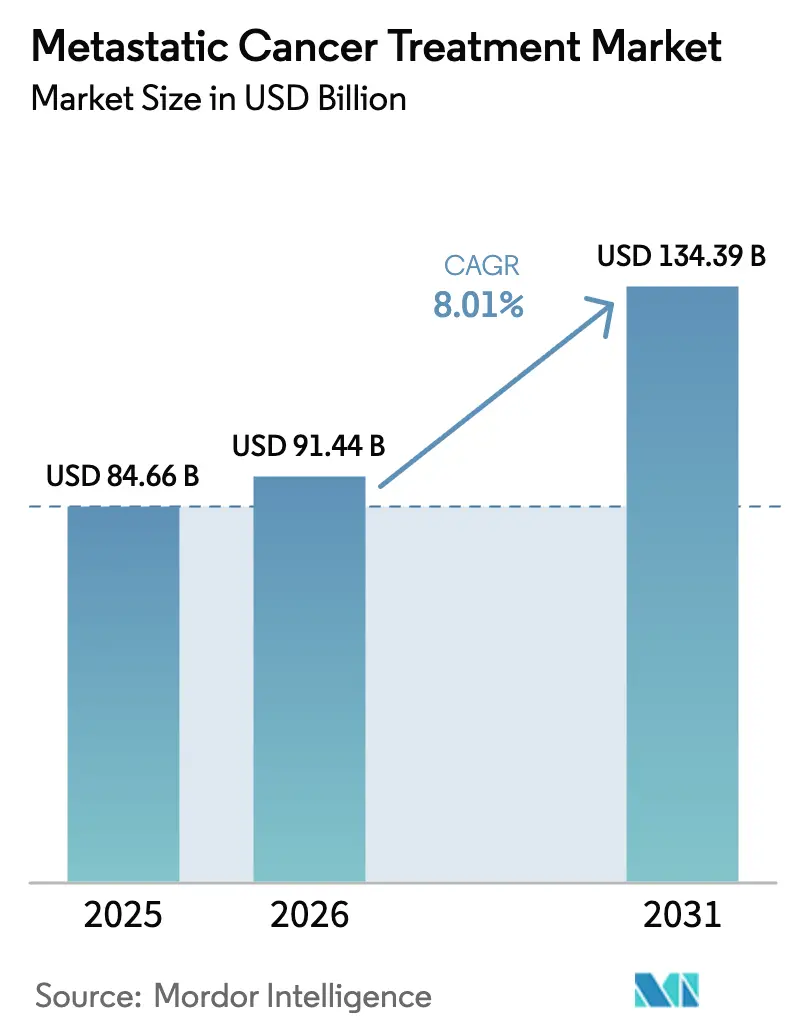

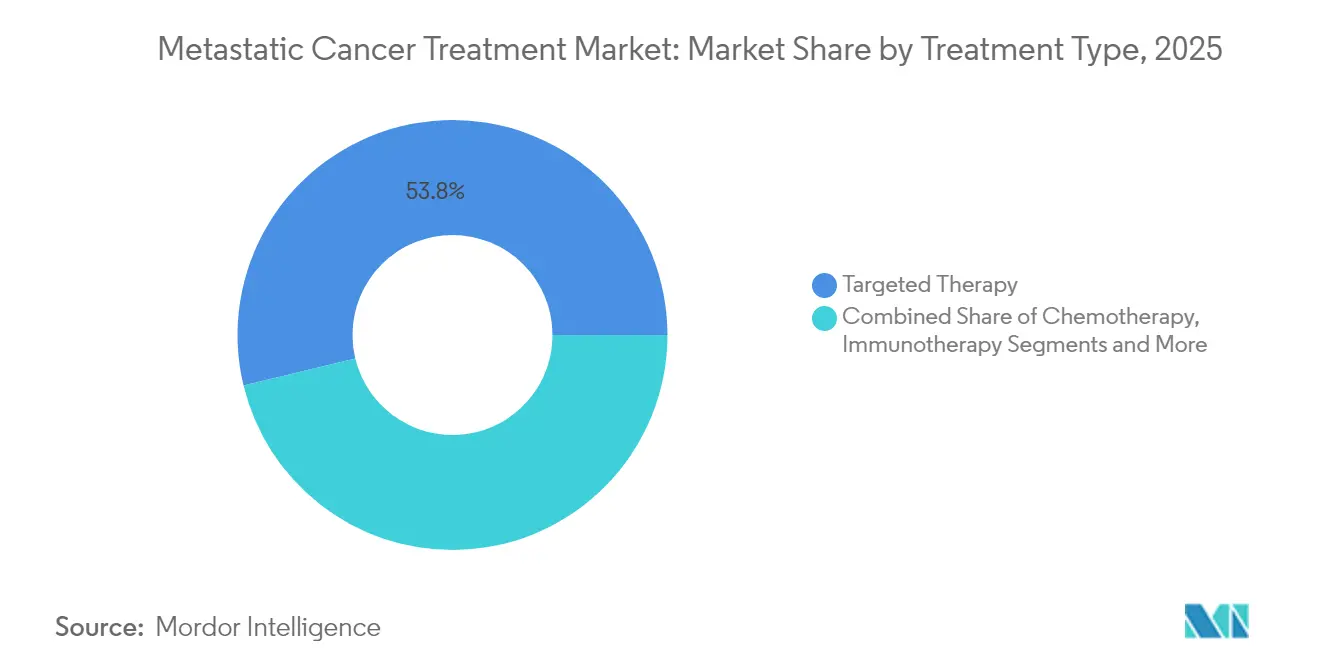

La taille du marché du traitement du cancer métastatique en 2026 est estimée à 91,44 milliards USD, en hausse par rapport à la valeur de 84,66 milliards USD en 2025, avec des projections pour 2031 atteignant 134,39 milliards USD, progressant à un TCAC de 8,01 % sur la période 2026-2031. Des autorisations réglementaires accélérées, une utilisation croissante des thérapies à guidage de précision et un remboursement élargi par les systèmes de santé soutiennent cette expansion. L'élan provient de 55 approbations de la U.S. Food and Drug Administration en 2024 — le deuxième total le plus élevé en oncologie en trois décennies — et de 28 avis positifs de l'Agence européenne des médicaments la même année, soulignant le passage des schémas cytotoxiques aux approches ciblant les voies de signalisation et modulant l'immunité. La thérapie ciblée est déjà en tête du marché du traitement du cancer métastatique avec une part de 54,51 %, tandis que la thérapie cellulaire et génique progresse le plus rapidement avec un TCAC de 18,25 %, portée par la montée en puissance de la production de CAR-T et les avancées en matière de lymphocytes infiltrant les tumeurs. Les réseaux hospitaliers demeurent le principal lieu de traitement, mais les cliniques spécialisées se développent rapidement, reflétant les modèles d'essais décentralisés qui réduisent les délais d'enrôlement jusqu'à 50 % par rapport aux sites conventionnels. Sur le plan régional, l'Amérique du Nord conserve sa position de leader, l'Asie-Pacifique affiche la croissance la plus élevée, et les opérations de fusion-acquisition liées aux brevets reconfigurent les positions concurrentielles.

Principaux enseignements du rapport

- Par type de traitement, la thérapie ciblée a représenté 53,78 % de la part de marché du traitement du cancer métastatique en 2025 ; la thérapie cellulaire et génique devrait croître à un TCAC de 17,35 % jusqu'en 2031.

- Par type de cancer, le cancer du poumon était en tête avec 25,08 % de la taille du marché du traitement du cancer métastatique en 2025, tandis que le traitement des métastases hépatiques progressera à un TCAC de 12,14 % jusqu'en 2031.

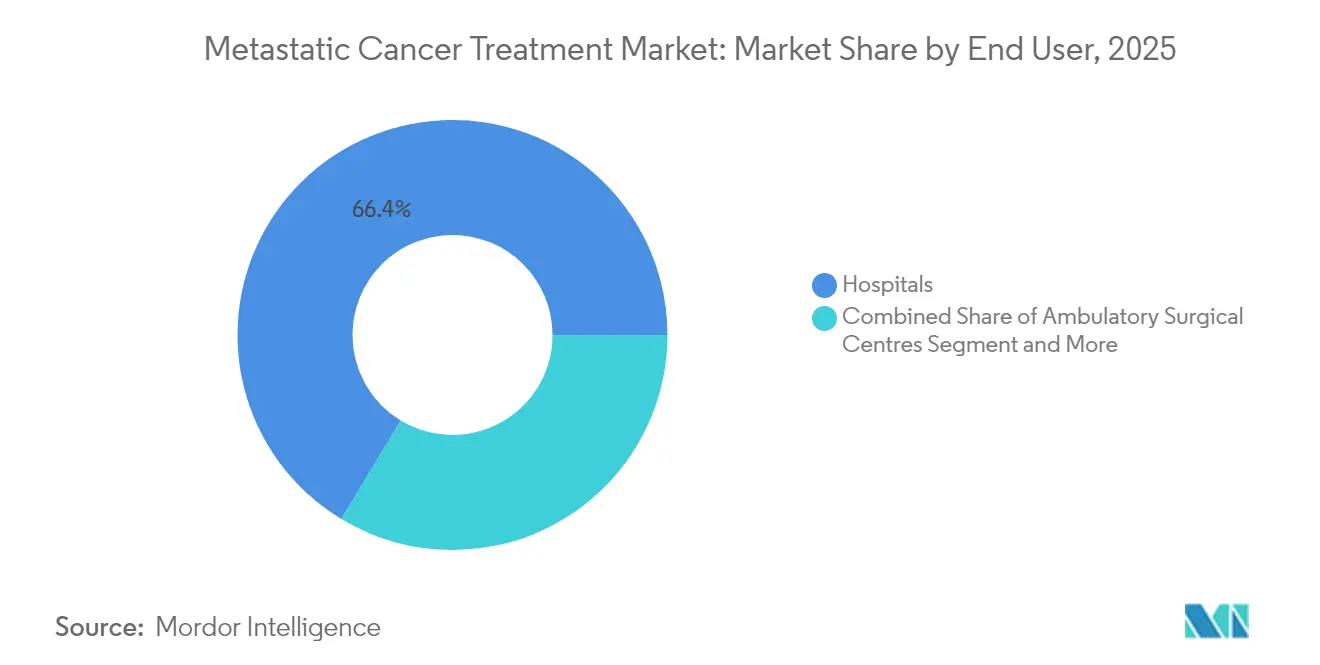

- Par utilisateur final, les centres hospitaliers représentaient 66,35 % du marché du traitement du cancer métastatique en 2025 ; les cliniques spécialisées affichent le TCAC prévisionnel le plus élevé à 9,78 % jusqu'en 2031.

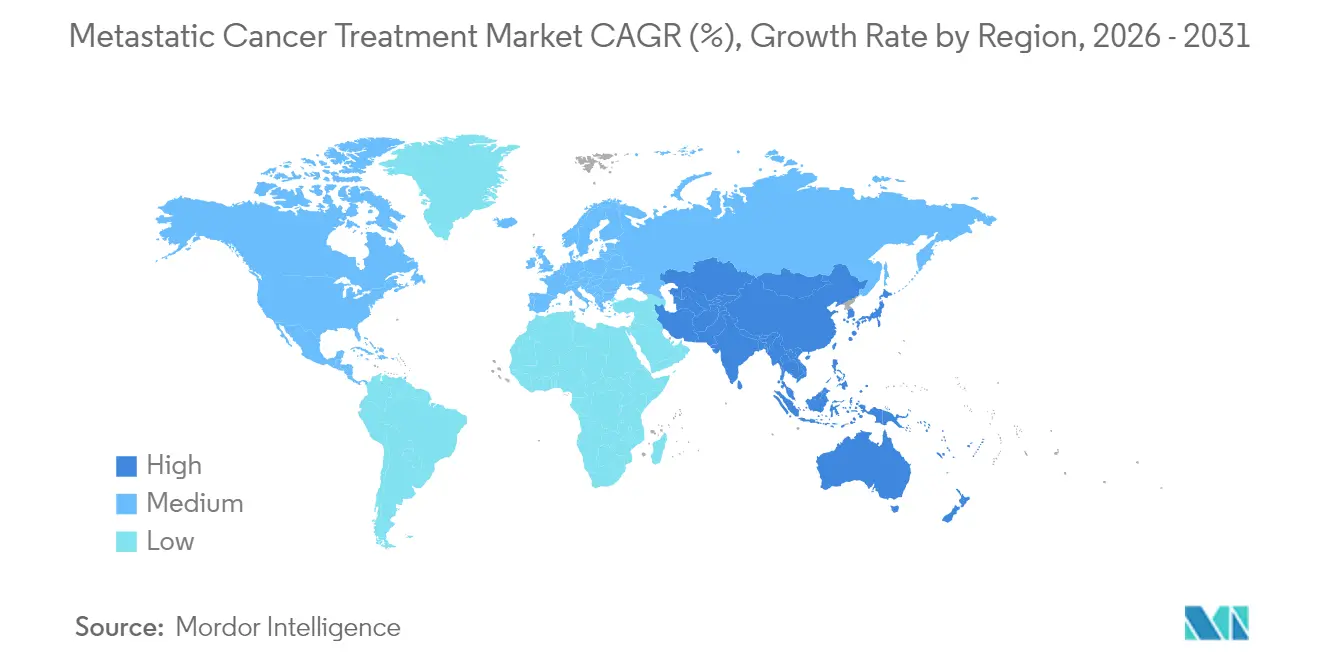

- Par géographie, l'Amérique du Nord a capté 44,89 % du marché du traitement du cancer métastatique en 2025, tandis que l'Asie-Pacifique est sur la voie d'un TCAC de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement du cancer métastatique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des cancers métastatiques | +1.5% | Mondial, plus marqué dans les régions vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Approbations accélérées de la FDA/AEM et extensions d'indication | +1.2% | Amérique du Nord et Europe, répercussion vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Essor de l'adoption de l'immunothérapie | +0.8% | Mondial, adoption la plus précoce dans les marchés avancés | Moyen terme (2–4 ans) |

| Adoption de la médecine de précision et des diagnostics compagnons | +0.6% | Cœur en Amérique du Nord et en Europe, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations agnostiques de la tumeur élargissant les revenus | +0.4% | Marchés à réglementation avancée en premier, puis mondial | Moyen terme (2–4 ans) |

| Modèles d'essais cliniques décentralisés | +0.3% | Dépendant de la maturité numérique mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations accélérées de la FDA/AEM et extensions d'indication

Les désignations de thérapie révolutionnaire réduisent désormais les délais médians d'examen aux États-Unis à 6,1 mois, tandis que l'Agence européenne des médicaments a délivré huit approbations conditionnelles pour des produits oncologiques en 2024, dont le tisotumab védotine et le linvoseltamab, témoignant de la flexibilité réglementaire pour les indications à fort besoin médical[1]Agence européenne des médicaments, « Les nouvelles règles de l'UE relatives aux évaluations des technologies de santé entrent en vigueur », ema.europa.eu. Les évaluations groupées simplifiées des CAR-T réduisent en outre les contraintes de dépôt de 40 %, avantageant les promoteurs dotés d'une fabrication solide et d'actifs en phase tardive. Les évaluations cliniques conjointes dans le cadre du dispositif européen d'évaluation des technologies de santé promettent des dossiers de valeur harmonisés entre les États membres, réduisant les écarts de lancement et accélérant la capture des revenus.

Essor de l'adoption de l'immunothérapie

Les inhibiteurs de points de contrôle immunitaire couvrent désormais 15 types de tumeurs approuvés, la sélection guidée par biomarqueurs portant les taux de réponse globaux à 45 % dans les populations PD-L1 positives. Les schémas de combinaison qui convertissent les tumeurs « froides » en phénotypes inflammés par irradiation ou virus oncolytiques élargissent l'éligibilité au-delà de la cohorte historique de 30 % répondeurs, et les premières données avec le linvoseltamab montrent un taux de réponse objectif de 70 % dans le myélome lourdement prétraité. Ces résultats confirment le marché du traitement du cancer métastatique comme moteur d'innovation pour des gains de survie durables.

Adoption de la médecine de précision et des diagnostics compagnons

Huit thérapies agnostiques de la tumeur imposent désormais des diagnostics compagnons, ajoutant 2,3 milliards USD de flux de revenus issus des tests à l'échelle mondiale. Le séquençage de nouvelle génération, la biopsie liquide et l'interprétation par IA ont ensemble réduit les délais d'exécution à 3 jours, permettant des décisions thérapeutiques au sein de la même clinique et rendant les flux de travail de précision courants. Les intégrateurs diagnostic-thérapeutique bénéficient d'un taux d'adoption 60 % plus élevé que les développeurs de médicaments autonomes, soulignant l'intérêt commercial des stratégies de plateforme.

Approbations agnostiques de la tumeur créant de nouveaux bassins de revenus

Le ciblage moléculaire large triple la base adressable par rapport aux lancements mono-indication. Le pembrolizumab détient désormais des autorisations pour 20 histologies, tandis que le larotrectinib traite toute tumeur solide hébergeant des fusions NTRK, offrant aux promoteurs des portefeuilles de plusieurs milliards sans programmes de découverte de novo. Les conceptions d'études flexibles réduisent également les périodes de recrutement de 40 %, concentrant l'efficacité du capital et accélérant le délai de rentabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de traitement et obstacles au remboursement | -0.9% | Mondial, pression la plus forte dans les marchés émergents | Long terme (≥ 4 ans) |

| Événements indésirables immunitaires graves (irAEs) | -0.7% | Systèmes avancés mieux équipés | Moyen terme (2–4 ans) |

| Efficacité limitée dans les tumeurs froides | -0.5% | Touche 60–70 % des patients atteints de tumeurs solides dans le monde | Long terme (≥ 4 ans) |

| Goulots d'étranglement de l'approvisionnement en radionucléides et en thérapies cellulaires | -0.4% | Fabrication concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et obstacles au remboursement

Le prix moyen des CAR-T avoisinant 450 000 USD par cure et les conjugués anticorps-médicament dépassant 180 000 USD par an créent des obstacles à l'accessibilité financière. Les coûts totaux de soins augmentent encore de 60–80 % en raison de l'administration spécialisée et de la gestion de la toxicité. Quarante pour cent des payeurs commerciaux américains exigent une autorisation préalable pour les schémas de combinaison, retardant l'initiation optimale, tandis que les instances d'évaluation des technologies de santé européennes imposent un coût par année de vie ajustée sur la qualité inférieur à 100 000 EUR. Les contrats basés sur la valeur et l'entrée des biosimilaires offrent un soulagement partiel.

Événements indésirables immunitaires graves (irAEs)

Les toxicités de grade 3-4 surviennent chez jusqu'à 30 % des patients sous immunothérapie et entraînent l'arrêt du traitement dans environ 15 % des cas. Les endocrinopathies à long terme et les pneumonites font augmenter les coûts par patient de 75 000–150 000 USD. L'accès aux cliniques spécialisées en immunotoxicité est inégal en dehors des grands centres académiques, limitant une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les schémas de précision ancrent la demande tandis que la thérapie cellulaire s'accélère

Les thérapies ciblées ont représenté 53,78 % des revenus de 2025, ancrées par des protocoles robustes guidés par biomarqueurs qui réduisent les taux d'échec empiriques de près de moitié. Le segment bénéficie d'un positionnement formulaire stable et profite d'extensions d'indication progressives. La chimiothérapie persiste principalement comme ossature des nouveaux protocoles de combinaison, et l'immunothérapie poursuit son expansion. La thérapie cellulaire et génique, bien que partant d'une base faible, affiche le TCAC le plus élevé à 17,35 %. Le plan de Legend Biotech de doubler les créneaux Carvykti à 10 000 en 2025 illustre le développement d'infrastructures nécessaire pour satisfaire la demande. Novartis met également à l'échelle la production de thérapie par radioligand à 250 000 doses annuelles, répondant aux pénuries d'approvisionnement historiques.

La taille du marché du traitement du cancer métastatique pour la thérapie cellulaire et génique devrait s'accroître à un TCAC de 17,35 % entre 2026 et 2031, portée par les avancées de fabrication et les projets pilotes de remboursement favorables. La thérapie ciblée, malgré une croissance en pourcentage plus lente, ajoutera tout de même les revenus absolus les plus importants en raison de sa large base et des nombreux lancements prochains de petites molécules.

Par type de cancer : le cancer du poumon maintient le leadership et les métastases hépatiques progressent

Les cancers du poumon représentaient 25,08 % de la part de marché du traitement du cancer métastatique en 2025, soutenus par le dépistage universel EGFR, ALK, ROS1 et KRAS G12C. Les initiatives continues de détection et l'adoption de la biopsie liquide maintiennent cet avantage. Le cancer du sein suit, porté par les schémas dirigés contre HER2 et CDK4/6, tandis que l'oncologie prostatique bénéficie des innovations sur la voie androgénique et PARP.

Le traitement des métastases hépatiques a enregistré le TCAC le plus rapide à 12,14 %, propulsé par l'histotripsie et l'amélioration des dispositifs d'ablation créant des options mini-invasives pour des cas auparavant inopérables. En conséquence, la taille du marché du traitement du cancer métastatique pour les métastases hépatiques devrait dépasser les segments colorectal et mélanome jusqu'en 2031, offrant aux fabricants de dispositifs et de médicaments une niche à forte croissance.

Par utilisateur final : la concentration hospitalière persiste mais les cliniques spécialisées gagnent du terrain

Les hôpitaux ont conservé 66,35 % des revenus en 2025 en raison des exigences de procédures complexes, de l'infrastructure des pharmacies centrales et d'un remboursement plus élevé. La part de marché du traitement du cancer métastatique devrait rester centrée sur les hôpitaux pour les perfusions de CAR-T et de radioligands nécessitant une surveillance continue. Les centres académiques au sein du groupe hospitalier agissent souvent comme des adoptants précoces des nouvelles technologies.

Les cliniques spécialisées, cependant, progressent à un TCAC de 9,78 %. Les pratiques oncologiques consolidées, la téléoncologie et la surveillance à distance permettent à des schémas thérapeutiques sophistiqués de quitter les centres tertiaires, améliorant la commodité pour les patients et réduisant les coûts indirects. Les essais décentralisés menés dans ces cliniques ont déjà réduit les délais d'enrôlement en moyenne de 40 %, soutenant davantage leur dynamique.

Analyse géographique

L'Amérique du Nord a généré 44,89 % des revenus en 2025, soutenue par un solide remboursement Medicare, des voies d'accès anticipé dans plusieurs États et un écosystème d'essais cliniques mature qui accueille 60 % des protocoles oncologiques actifs à l'échelle mondiale. Les États-Unis bénéficient d'une adoption rapide grâce aux désignations révolutionnaires qui raccourcissent de 6 à 12 mois les délais de mise sur le marché. Le Canada offre une couverture universelle mais se heurte à des négociations provinciales plus longues.

L'Europe se place en deuxième position, bénéficiant des huit approbations oncologiques conditionnelles de l'Agence européenne des médicaments en 2024. L'Allemagne mène l'adoption grâce à des centres anticancéreux bien financés, tandis que le Royaume-Uni impose des critères de coût-efficacité plus stricts. Les pays d'Europe du Sud comme l'Espagne sont devenus des pôles attractifs pour les essais, aidés par les réseaux de recherche transfrontaliers au niveau de l'UE.

L'Asie-Pacifique affiche le TCAC le plus élevé à 10,22 %. La Chine a réduit les cycles d'approbation à 12 mois et a développé sa capacité biologique domestique, stimulant l'accès et la concurrence par les prix. Le Japon, avec sa démographie vieillissant rapidement, adopte de nouveaux schémas comme le tislélizoumab. L'Inde tire parti de ses grandes usines génériques et d'une économie dynamique de tourisme médical, tandis que la Corée du Sud et l'Australie fournissent des sites d'essais sophistiqués. La hausse de l'incidence — projetée à 24 % d'ici 2035 — maintient la demande à un niveau élevé.

Paysage concurrentiel

Le secteur du traitement du cancer métastatique reste modérément concentré, avec de grandes entreprises pharmaceutiques diversifiées qui affrontent des biotechs agiles. Bristol Myers Squibb, Roche et Merck ont une présence en profondeur sur les points de contrôle immunitaire, les conjugués anticorps-médicament et les radioligands. Les lacunes dans les pipelines dues à l'imminence des falaises de brevets incitent aux fusions-acquisitions complémentaires : Bristol Myers Squibb a acquis Mirati pour 4,8 milliards USD pour sécuriser les actifs KRAS G12C, et Merck a dépensé 10,8 milliards USD pour Harpoon Therapeutics afin d'accéder aux engageurs de lymphocytes T[3]White & Case, « La conclusion d'opérations en oncologie alimente les fusions-acquisitions de biotechs », whitecase.com. Les partenariats diagnostiques intégrés aident les acteurs en place à défendre leur part de marché en intégrant leurs médicaments dans les algorithmes de test.

Les acteurs émergents se spécialisent dans des modalités de niche. Novartis développe la thérapie par radioligand, Legend Biotech se concentre sur le CAR-T dirigé contre BCMA, et Iovance est le pionnier de la thérapie TIL pour les tumeurs solides, ayant déposé la première demande européenne en 2024. Le succès dépend de l'agilité de fabrication, de l'alignement avec les payeurs et de l'infrastructure de gestion de la sécurité.

Les entreprises de santé numérique fournissent des algorithmes prédictifs pour la toxicité, l'observance et le suivi de la valeur, se positionnant comme des collaborateurs essentiels. Il en résulte un marché dynamique où données, diagnostics et médicaments convergent de plus en plus vers l'objectif commun d'un contrôle durable de la maladie avancée.

Leaders du secteur du traitement du cancer métastatique

Bristol Myers Squibb Company

Merck and Co Inc.

Johnson & Johnson Services Inc

Novartis AG

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'Agence européenne des médicaments a émis un avis positif pour Tivdak (tisotumab védotine) dans le cancer du col de l'utérus récurrent ou métastatique, attestant d'une survie supérieure par rapport à la chimiothérapie.

- Juin 2024 : Iovance Biotherapeutics a déposé une demande d'approbation dans l'UE pour le lifileucel, la première thérapie TIL ciblant le mélanome avancé, établissant un précédent pour l'immunothérapie cellulaire des tumeurs solides.

Portée du rapport sur le marché mondial du traitement du cancer métastatique

Selon le périmètre du rapport, le cancer métastatique est un type de cancer qui se propage de son site d'origine vers une autre partie du corps. Il est également connu sous le nom de cancer de stade IV pour diverses formes de cancer. La métastase est le terme utilisé pour décrire le processus par lequel les cellules cancéreuses se propagent à différentes parties du corps. L'objectif du traitement du cancer métastatique est de ralentir la progression ou la croissance de la maladie. Le marché du traitement du cancer métastatique est segmenté par type de traitement (chimiothérapie, immunothérapie, hormonothérapie et autres thérapies), type de cancer (cancer du sein, cancer du poumon, cancer de la prostate, mélanome, cancer colorectal et autres types de cancer), utilisateurs finaux (hôpitaux, cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chimiothérapie |

| Immunothérapie |

| Thérapie ciblée |

| Hormonothérapie |

| Thérapie cellulaire et génique |

| Radiothérapie |

| Sein |

| Poumon |

| Prostate |

| Colorectal |

| Mélanome |

| Foie |

| Autres |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chimiothérapie | |

| Immunothérapie | ||

| Thérapie ciblée | ||

| Hormonothérapie | ||

| Thérapie cellulaire et génique | ||

| Radiothérapie | ||

| Par type de cancer | Sein | |

| Poumon | ||

| Prostate | ||

| Colorectal | ||

| Mélanome | ||

| Foie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du cancer métastatique ?

La taille du marché du traitement du cancer métastatique est de 91,44 milliards USD en 2026, avec un TCAC prévisionnel de 8,01 % jusqu'en 2031.

Quel type de traitement domine le marché du traitement du cancer métastatique ?

La thérapie ciblée est en tête, représentant 53,78 % des revenus de 2025 grâce à une utilisation guidée par biomarqueurs généralisée.

Pourquoi la thérapie cellulaire et génique connaît-elle une croissance rapide ?

Les extensions de fabrication, les projets pilotes de remboursement favorables et les fortes réponses cliniques stimulent un TCAC de 17,35 % pour la thérapie cellulaire et génique entre 2026 et 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 10,22 % jusqu'en 2031 en raison de l'accélération des approbations, des investissements dans la fabrication et d'une charge d'incidence croissante.

Comment les coûts élevés de traitement sont-ils pris en charge ?

Les fabricants s'orientent de plus en plus vers des contrats basés sur la valeur et explorent des plateformes biosimilaires ou de nouvelle génération visant à réduire les coûts d'acquisition et les coûts totaux de soins.

Dernière mise à jour de la page le: