Taille et part du marché canadien de l'assurance santé et médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

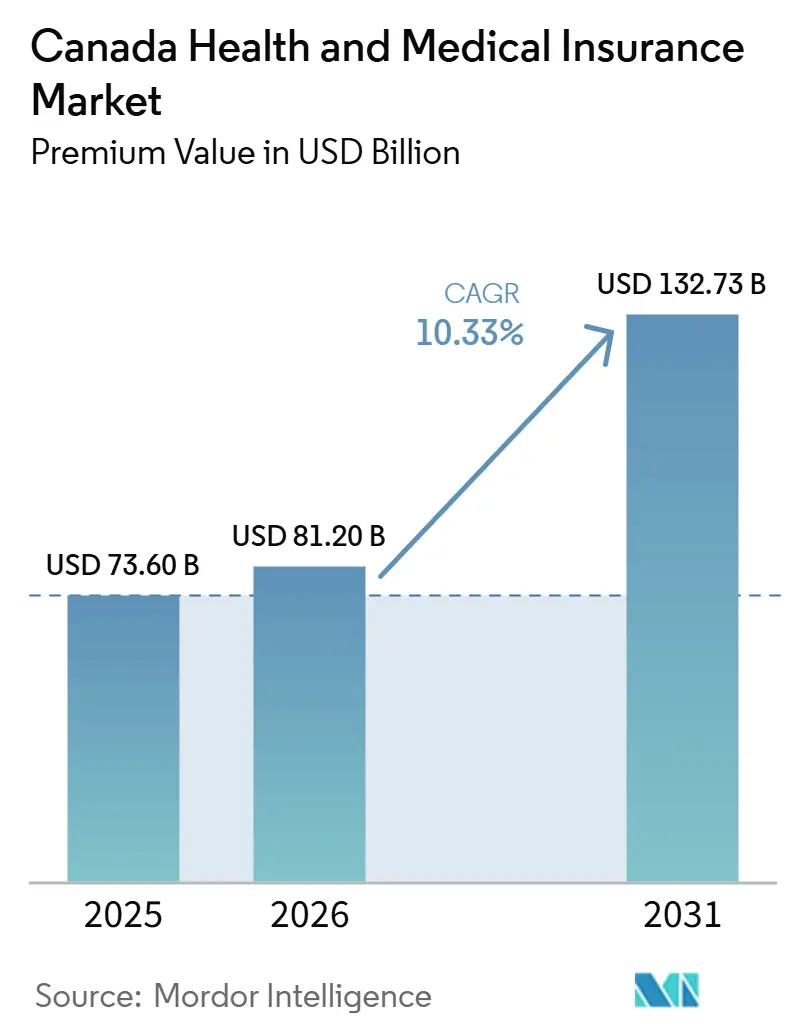

| Taille du marché de l'année de base (2025) | 73.60 Milliards de dollars |

| Taille du Marché (2026) | 81.20 Milliards de dollars |

| Taille du Marché (2031) | 132.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

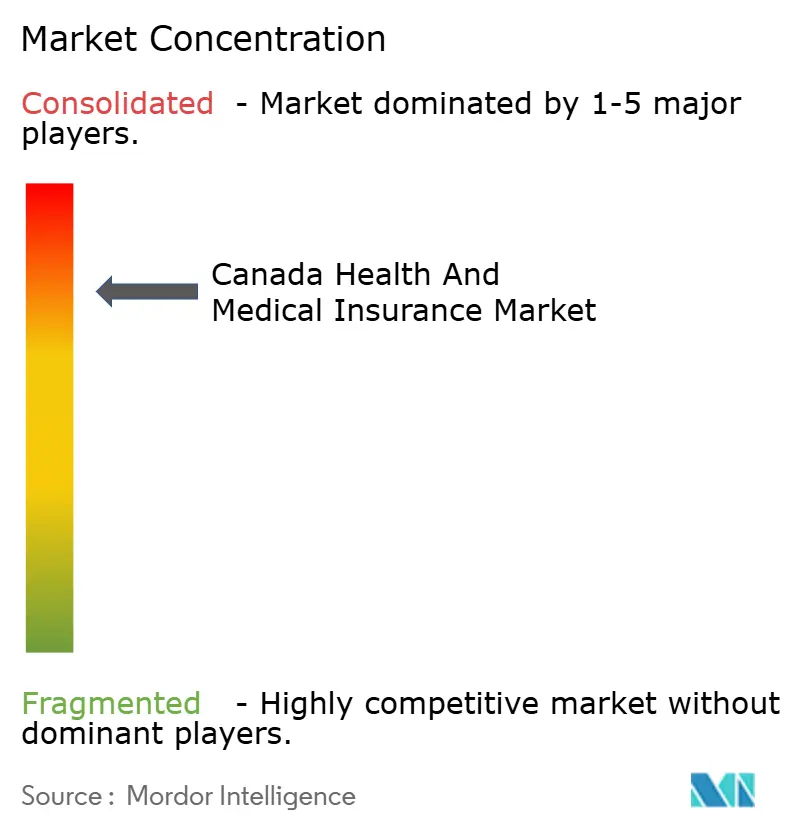

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'assurance santé et médicale par Mordor Intelligence

La taille du marché canadien de l'assurance santé et médicale, en termes de valeur des primes, devrait passer de 73,60 milliards USD en 2025 à 81,20 milliards USD en 2026 et devrait atteindre 132,73 milliards USD d'ici 2031, à un TCAC de 10,33 % sur la période 2026-2031.

La dynamique du financement public oriente les tendances de la demande alors que le gouvernement du Canada met en œuvre un plan décennal de 200 milliards USD axé sur l'accès, la modernisation et le renouvellement des soins primaires, qui redéfinit la frontière entre les programmes universels et les prestations supplémentaires privées. La Loi sur l'assurance médicaments, qui a reçu la sanction royale en octobre 2024, est mise en œuvre par le biais d'accords bilatéraux pour la couverture des contraceptifs et des médicaments contre le diabète, tandis que le Québec et l'Alberta ont choisi de préserver leurs cadres provinciaux distincts. Les régimes collectifs d'employeurs continuent d'ancrer l'accès aux prestations de santé complémentaires, dentaires et de mieux-être, soutenus par un financement stable de la masse salariale et une gouvernance des régimes qui assurent la continuité à travers les cycles d'emploi et d'inflation. Les provinces amplifient les mandats de biosimilaires et les réinvestissements des économies réalisées, la Colombie-Britannique et l'Ontario codifiant des transitions automatiques que les payeurs privés reproduisent pour maintenir des expériences cohérentes et réduire les frictions de règlement des demandes sur le marché canadien de l'assurance santé et médicale.

Points clés du rapport

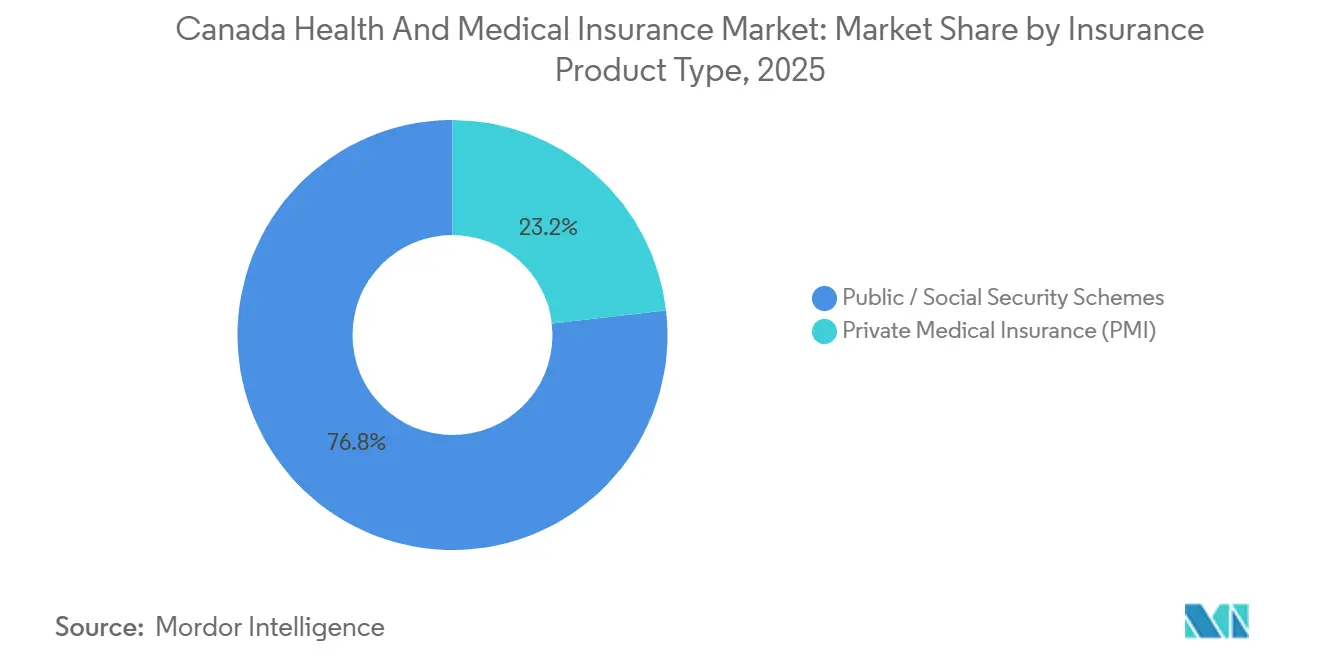

- Par type de produit d'assurance, les régimes publics et de sécurité sociale ont dominé avec 76,82 % de la part du marché canadien de l'assurance santé et médicale en 2025 et devraient se développer à un TCAC de 8,24 % jusqu'en 2031.

- Par durée de couverture, les régimes à long terme détenaient 94,63 % de la part du marché canadien de l'assurance santé et médicale en 2025 et devraient progresser à un TCAC de 3,08 % jusqu'en 2031.

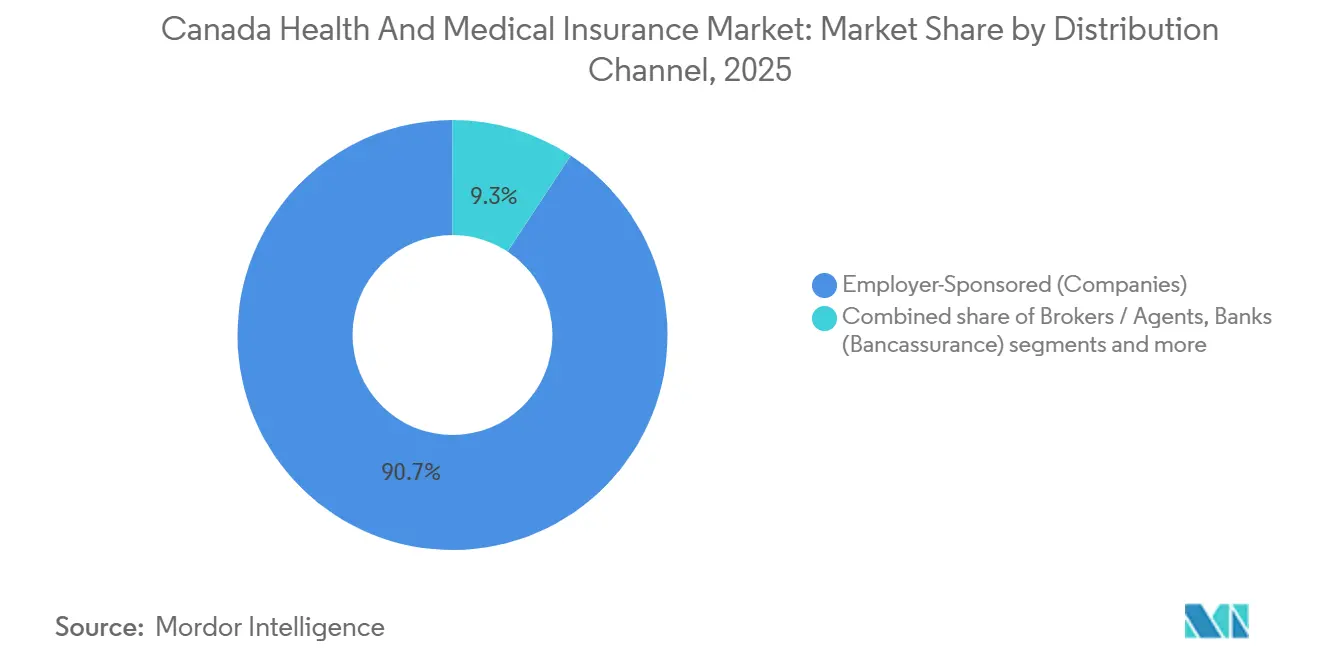

- Par canal de distribution, les régimes collectifs d'employeurs représentaient 90,74 % de la part du marché canadien de l'assurance santé et médicale en 2025, tandis que la vente directe aux consommateurs devrait afficher le TCAC le plus rapide de 11,12 % jusqu'en 2031.

- Par segment d'utilisateurs finaux, les grandes entreprises représentaient 69,28 % de la part du marché canadien de l'assurance santé et médicale en 2025, tandis que les PME devraient enregistrer le TCAC le plus élevé de 5,57 % jusqu'en 2031.

- Par géographie, l'Ontario détenait 50,63 % de la part du marché canadien de l'assurance santé et médicale en 2025, tandis que l'Alberta devrait être la province à la croissance la plus rapide avec un TCAC de 4,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'assurance santé et médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prédominance des régimes collectifs d'employeurs | +2.3% | National, concentré en Ontario avec une part de 50,63 %, au Québec avec le mandat de régime privé de la RAMQ, et dans le corridor de croissance de l'Alberta | Court terme (≤ 2 ans) |

| Intégration des soins virtuels dans les régimes collectifs | +1.8% | National, avec une adoption plus élevée en Colombie-Britannique et à Terre-Neuve-et-Labrador, et un accès rural croissant | Moyen terme (2-4 ans) |

| Les expansions des programmes publics catalysent la refonte des régimes d'assurance médicale privée | +1.4% | National, premiers gains au Manitoba, à l'Île-du-Prince-Édouard, en Colombie-Britannique et au Yukon, avec une coordination complexe en Ontario et en Alberta | Moyen terme (2-4 ans) |

| La dynamique de transition vers les biosimilaires façonne les formulaires privés | +0.9% | National, mené par la Colombie-Britannique, la Saskatchewan et l'Ontario, mandats renforcés au Manitoba, à l'Île-du-Prince-Édouard, à Terre-Neuve-et-Labrador et au Yukon | Long terme (≥ 4 ans) |

| Les gestionnaires de prestations pharmaceutiques et la liquidation numérique à grande échelle permettent de nouveaux modèles de produits | +1.2% | National, TELUS Health et Express Scripts Canada à grande échelle avec une intégration plus lente dans les territoires du Nord | Court terme (≤ 2 ans) |

| Le mandat de régime privé de la RAMQ au Québec maintient la pénétration de la couverture | +0.7% | Spécifique au Québec, avec une valeur de précédent surveillée dans les provinces atlantiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des régimes collectifs d'employeurs

Les avantages sociaux collectifs d'employeurs ancrent l'accès aux services non hospitaliers et à la couverture complémentaire, ce qui soutient l'inscription régulière et les renouvellements sur le marché canadien de l'assurance santé et médicale. Le plan 2025-2026 de l'Ontario maintient la capacité du système grâce à des allocations de plusieurs milliards aux hôpitaux, aux services médicaux et aux soins à domicile et en milieu communautaire, renforçant le rôle complémentaire des régimes privés pour les médicaments sur ordonnance hors hôpital, les soins dentaires, la vision et les services paramédicaux [1]Ministère de la Santé de l'Ontario, « Plans publiés et rapports annuels 2025-2026 », Gouvernement de l'Ontario, ontario.ca. Les grands partenaires de distribution utilisent l'analytique pour adapter les conceptions de régimes et l'engagement pour les effectifs multigénérationnels, ce qui améliore l'alignement avec les risques de maladies chroniques et les objectifs de gestion de l'invalidité. Les assureurs qui combinent les canaux numériques avec le soutien en personne approfondissent les relations avec les membres et réduisent les frictions administratives grâce à des soins connectés et à des moteurs de règlement modernes. Ces conditions contribuent à maintenir la couverture des employeurs comme canal dominant en 2025 et à préserver son rôle stratégique dans l'innovation des produits sur le marché canadien de l'assurance santé et médicale.

Intégration des soins virtuels dans les régimes collectifs

Les soins virtuels constituent une caractéristique permanente des régimes collectifs, avec des plateformes offrant un accès rapide, une navigation clinique et des services pharmaceutiques qui réduisent les visites en personne inutiles et soutiennent la continuité des soins. Les capacités comprennent désormais les demandes de remboursement électroniques, les parcours élargis de soins des maladies chroniques et les programmes qui relient les équipes de soins primaires et spécialisés tout au long d'un parcours unique pour le membre, ce qui améliore la satisfaction et l'observance. Les innovations pharmaceutiques et les outils numériques de prescription permettent des renouvellements synchronisés et des flux de travail automatisés, réduisant les délais administratifs et soutenant les démarrages de thérapies en temps opportun. Ces outils façonnent les attentes en matière d'accès omnicanal par chat, vidéo et consultations en personne, ce qui influence les communications des régimes et l'utilisation des prestations sur le marché canadien de l'assurance santé et médicale. Les assureurs adoptent le triage assisté par intelligence artificielle et l'automatisation des demandes de remboursement qui raccourcissent les délais de traitement et standardisent les expériences sur les couches de services numériques.

La dynamique de transition vers les biosimilaires façonne les formulaires privés

Les transitions obligatoires vers les biosimilaires s'étendent à travers les provinces, et les payeurs privés s'alignent pour réduire la confusion et soutenir une liquidation pharmaceutique cohérente. Le programme de la Colombie-Britannique a généré des économies significatives et des réinvestissements dans la surveillance de la glycémie et d'autres thérapies, démontrant comment les politiques d'assurance médicaments peuvent élargir l'accès tout en maîtrisant les tendances des coûts des médicaments. La directive 2025 de l'Ontario impose des transitions pour Eylea, Actemra et Xolair d'ici mai 2026, ce qui établit un calendrier clair pour l'alignement des régimes publics et privés. La politique 2026 de la Saskatchewan élargit l'harmonisation interprovinciale sur une période de mise en œuvre de 12 mois, renforçant l'effet de levier des contrats des gestionnaires de prestations pharmaceutiques et la cohérence des formulaires. L'analyse fédérale estime un potentiel d'économies supplémentaires si l'adoption atteint les références européennes, ce qui maintient la dynamique des politiques sur le marché canadien de l'assurance santé et médicale.

Le mandat de régime privé de la RAMQ au Québec maintient la pénétration de la couverture

La Loi sur l'assurance médicaments du Québec exige une couverture universelle des médicaments par la RAMQ ou des régimes privés admissibles, ce qui établit un plancher structurel pour l'inscription privée et la continuité de la couverture parmi les résidents en âge de travailler et les retraités. Les régimes privés doivent respecter ou dépasser les plafonds de contribution maximale des membres et de coassurance publics, ce qui standardise l'accès et stabilise l'exposition aux frais à la charge des assurés selon les types de régimes. Les associations de pharmaciens ont signalé que le modèle hybride du Québec atteint déjà les objectifs de l'assurance médicaments, et la province s'est retirée du projet de loi C-64 pour maintenir l'administration et la coordination provinciales. Ce cadre préserve la pénétration des assureurs privés dans un grand marché provincial et réduit les risques d'éviction liés à l'expansion fédérale dans les provinces voisines. À mesure que les initiatives fédérales évoluent, le modèle du Québec continue d'inspirer des solutions hybrides dans les régions atlantiques et des Prairies au sein du marché canadien de l'assurance santé et médicale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation des médicaments spécialisés augmente les ratios de sinistres dans les régimes privés | -1.4% | National avec pression dans les grands centres urbains et exposition à la mutualisation des petits régimes | Long terme (≥ 4 ans) |

| Risque d'éviction de l'assurance médicaments (C-64) et du RCSD pour la sélection des avantages privés | -1.8% | Île-du-Prince-Édouard, Manitoba, Colombie-Britannique et Yukon pour les accords initiaux, et retrait du Québec et de l'Alberta | Moyen terme (2-4 ans) |

| L'octroi de licences aux canaux de distribution (agents généraux) augmente les coûts de conformité | -0.6% | L'Ontario mène la réglementation avec le précédent de la Saskatchewan | Moyen terme (2-4 ans) |

| Contrôle des réseaux de pharmacies préférées, limitant les leviers de coûts | -0.8% | L'Ontario présente des retombées politiques potentielles et un débat national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des médicaments spécialisés augmente les ratios de sinistres dans les régimes privés

Les coûts des médicaments spécialisés constituent le principal facteur de tendance des régimes privés, les modificateurs biologiques de la maladie pour les affections inflammatoires et ophtalmologiques absorbant une part croissante des dépenses tout au long de 2024 et 2025. Les thérapies de gestion du poids ont connu une accélération en 2024 après de nouveaux lancements, ce qui a accru l'exposition pour les promoteurs qui exploitent des formulaires ouverts et des critères de couverture larges. Les stratégies axées sur les biosimilaires en premier lieu et la thérapie par étapes gagnent du terrain alors que les promoteurs de régimes cherchent à compenser la pression inflationniste tout en maintenant l'accès, et les politiques publiques sur les biosimilaires fournissent des points de référence pour l'alignement privé. Les mesures d'autorisation préalable pour certaines thérapies sont affinées pour garantir la pertinence clinique et le respect de l'étiquette, ce qui modère l'utilisation hors indication et la demande non essentielle. Cet environnement façonne les changements de conception des prestations sur le marché canadien de l'assurance santé et médicale pour protéger les ratios de sinistres et la durabilité de la couverture pour les employeurs et les particuliers.

L'octroi de licences aux canaux de distribution (agents généraux) augmente les coûts de conformité

L'autorité de réglementation des services financiers de l'Ontario a suspendu sa proposition de règle d'octroi de licences aux agents généraux en février 2026 pour affiner la portée et la proportionnalité après les commentaires de l'industrie, mais une surveillance plus stricte semble probable à terme [2]Autorité de réglementation des services financiers de l'Ontario, « La ARSF suspend la règle sur les agents généraux », fsrao.ca. Le cadre proposé ajoute des exigences de licence, une couverture minimale en matière d'erreurs et omissions et des exigences de comptabilité en fiducie, ce qui peut comprimer les marges des agents généraux plus petits sans économies d'échelle ni ressources de conformité centralisées. Le régime d'octroi de licences aux agents généraux de la Saskatchewan fournit un précédent opérationnel qui montre comment les frais et les seuils d'assurance peuvent s'accumuler pour les grossistes et les intermédiaires. Les grandes plateformes de courtage peuvent amortir les coûts de conformité sur des bases de primes plus larges et des équipes juridiques, ce qui accélère la consolidation dans les couches de distribution. À moyen terme, ces règles influenceront la stratégie de distribution et les partenariats avec les assureurs sur l'ensemble du marché canadien de l'assurance santé et médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit d'assurance : les régimes publics ancrent l'accès universel tandis que le secteur privé complète la couverture

Les régimes publics et de sécurité sociale représentaient 76,82 % de la part en 2025, et ce segment de la taille du marché canadien de l'assurance santé et médicale devrait se développer à un TCAC de 8,24 % jusqu'en 2031, alors que les provinces renforcent l'accès de base dans le cadre du régime d'assurance-maladie. La Loi canadienne sur la santé établit des exigences pour les services hospitaliers et médicaux assurés publiquement, et les provinces étendent ces programmes avec des prestations ciblées pour les médicaments et les soins dentaires qui varient selon le revenu et les règles d'admissibilité [3]Santé Canada, « Comment fonctionne la couverture des soins de santé financés par l'État », Gouvernement du Canada, canada.ca. Les dépenses de santé provinciales par habitant diffèrent selon la géographie et le profil d'âge, avec des coûts plus élevés dans les territoires et les régions atlantiques qui reflètent les défis de prestation de services et les populations plus âgées. Le modèle hybride du Québec impose une couverture universelle des médicaments par la RAMQ ou des régimes privés admissibles, ce qui assure à la fois la continuité et la comparabilité de la protection pour les résidents. La Colombie-Britannique et l'Ontario augmentent leurs budgets de fonctionnement et leurs investissements dans l'assurance médicaments, ce qui améliore la capacité de base et réduit l'exposition aux frais à la charge des assurés pour les catégories couvertes.

L'assurance médicale privée représente la part restante et comble les lacunes de couverture pour les ordonnances hors hôpital, les soins dentaires, la vision, les services paramédicaux, les hébergements hospitaliers améliorés et le transport médical au-delà des barèmes provinciaux. La couverture collective domine la distribution privée et reste attrayante grâce au partage des coûts par l'employeur et aux modèles de services négociés, tandis que la couverture individuelle soutient les retraités, les travailleurs autonomes et ceux qui ne sont pas admissibles aux régimes en milieu de travail. Les politiques publiques sur les médicaments, notamment la transition vers les biosimilaires, influencent les décisions relatives aux formulaires privés, car les assureurs cherchent à maintenir l'alignement avec les régimes provinciaux et à réduire les frictions de liquidation. À mesure que les projets pilotes d'assurance médicaments arrivent à maturité, les régimes privés mettent l'accent sur la navigation, la santé mentale et la gestion des pharmacies spécialisées pour maintenir des propositions de valeur claires dans le secteur canadien de l'assurance santé et médicale.

Par durée de couverture : les régimes à long terme dominent grâce à la fidélisation des employeurs

La couverture à long terme de 12 mois ou plus détenait 94,63 % de la part des primes en 2025, et ce segment du marché canadien de l'assurance santé et médicale devrait progresser à un TCAC de 3,08 % jusqu'en 2031 grâce aux renouvellements annuels et à la participation stable des employeurs. Les employeurs calibrent l'admissibilité, les périodes d'attente et le partage des coûts pour répondre aux besoins de la main-d'œuvre, ce qui maintient l'adhésion dans le temps et s'aligne sur les cycles d'examen annuels. La mutualisation collective et les achats pluriannuels réduisent la volatilité liée aux sinistres catastrophiques par rapport à la souscription individuelle autonome, ce qui favorise des résultats de renouvellement prévisibles. L'analytique et les communications modernes améliorent la navigation dans les régimes et la connaissance des avantages sociaux parmi les employés, ce qui augmente la valeur perçue et l'utilisation. Ces caractéristiques maintiennent les structures à long terme comme option par défaut pour la couverture des employeurs sur le marché canadien de l'assurance santé et médicale.

La couverture à court terme de moins de 12 mois représente une petite part résiduelle et répond à des besoins épisodiques tels que l'assurance voyage ou la couverture médicale temporaire pour les visiteurs et les étudiants, tandis que la plupart des Canadiens s'appuient sur des régimes à long terme pour une protection continue. Les assureurs modernisent la souscription et l'intégration avec l'intelligence artificielle pour accélérer les décisions pour les demandes admissibles, ce qui renforce l'argument en faveur des contrats durables et réduit les coûts d'acquisition. Les partenariats pluriannuels en matière de santé communautaire, tels que les cliniques de prévention du diabète, relient l'assurance aux programmes de prévention et de rémission qui améliorent la fidélisation des membres à long terme. À mesure que les provinces investissent dans les soins primaires et aigus, le segment à court terme restera axé sur les voyages et les événements spécialisés plutôt que sur le remplacement des structures à long terme dans le secteur canadien de l'assurance santé et médicale.

Par canal de distribution : les plateformes des employeurs éclipsent la croissance de la vente directe aux consommateurs

Les canaux collectifs d'employeurs représentaient 90,74 % de la distribution en 2025, et la vente directe aux consommateurs a enregistré la projection de TCAC la plus rapide de 11,12 % jusqu'en 2031 au sein de la taille du marché canadien de l'assurance santé et médicale, à mesure que les parcours numériques élargissent l'accès. Les employeurs affinent les communications des régimes et l'analytique pour combler les lacunes de connaissance et augmenter l'adoption des soins virtuels, des programmes de santé mentale et des services de mieux-être parmi les membres. Les assureurs combinent des centres de service en personne avec des canaux numériques robustes pour améliorer le service omnicanal et réduire les frictions dans les demandes de remboursement et la coordination. Les régimes standardisés pour les petites entreprises avec des devis immédiats et une intégration rapide répondent aux contraintes de capacité des ressources humaines chez les petits employeurs. Ces dynamiques de distribution maintiennent les modèles dirigés par les employeurs à grande échelle tout en ouvrant la voie à une croissance ciblée de la vente directe aux consommateurs sur le marché canadien de l'assurance santé et médicale.

Les banques conservent un rôle modeste dans la vente croisée aux côtés des offres de gestion de patrimoine, tandis que les courtiers et les agents restent les principaux intermédiaires pour la conception des régimes et les renouvellements dans les avantages sociaux collectifs. Les initiatives réglementaires concernant l'octroi de licences aux agents généraux remodèlent les exigences de conformité, ce qui donne aux acteurs d'envergure des avantages en matière de technologie et de soutien juridique. Les plateformes de gestion des prestations pharmaceutiques telles que Express Scripts et TELUS Health standardisent la liquidation et les flux de données qui rendent certaines conceptions de parcours de vente directe aux consommateurs plus réalisables pour les prestations de moindre complexité. À moyen terme, ces changements influenceront les combinaisons de produits et l'économie des canaux dans le secteur canadien de l'assurance santé et médicale.

Par segment d'utilisateurs finaux : les grandes entreprises financent la mutualisation ; les PME stimulent l'innovation

Les grandes entreprises représentaient 69,28 % de la part du marché canadien de l'assurance santé et médicale en 2025, soutenues par des économies d'échelle, la mutualisation des risques et l'optimisation des régimes fondée sur les données qui réduit les coûts par employé. Les grands employeurs déploient l'analytique pour gérer les risques d'invalidité et améliorer les résultats des maladies chroniques, ce qui réduit la volatilité au renouvellement et soutient la santé à long terme de la main-d'œuvre. Le cadre de mutualisation du Québec stabilise l'exposition aux sinistres catastrophiques pour les petits groupes et préserve la durabilité pour toutes les tailles d'employeurs dans le cadre du mandat de couverture universelle des médicaments de la province. Les partenariats de prévention et les programmes cliniques avec des partenaires universitaires et hospitaliers ajoutent une composante à long horizon aux stratégies d'avantages sociaux des entreprises. À mesure que les politiques sur les biosimilaires se répandent, les grands employeurs multijuridictionnels peuvent mettre en œuvre rapidement la thérapie par étapes et l'alignement des formulaires sur l'ensemble de leurs empreintes nationales.

Les PME détenaient 30,72 % de la part et constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec une perspective de TCAC de 5,57 % jusqu'en 2031, aidées par une administration numérique accessible, des structures de taux mutualisés et des comptes modulaires pour le mieux-être et la santé mentale. Les programmes mutualisés pour les PME permettent aux micro et petites entreprises d'accéder à des avantages sociaux complets avec des tendances de renouvellement stables par rapport à la souscription autonome. Les régimes à paliers pour les PME avec des délais de mise en œuvre rapides et une tarification prévisible élargissent l'accès à la couverture dans les secteurs disposant de ressources limitées en ressources humaines. Les services d'administration uniquement et la tarification stop-loss créent des options pour les groupes de PME en meilleure santé afin de réduire le coût total du risque tout en maintenant l'expérience des membres. Ces caractéristiques suggèrent une croissance régulière pour les PME à mesure qu'elles convergent vers les capacités des grandes entreprises sur le marché canadien de l'assurance santé et médicale.

Analyse géographique

L'Ontario était en tête avec 50,63 % de la part du marché canadien de l'assurance santé et médicale en 2025, tandis que l'Alberta devrait afficher le TCAC le plus rapide de 4,52 % jusqu'en 2031 en raison de la dynamique économique, de la restructuration du système de santé et de la migration interprovinciale. Le plan 2025-2026 de l'Ontario finance les hôpitaux, les services médicaux et les soins à domicile et en milieu communautaire à grande échelle, ce qui maintient l'accès public tout en préservant les rôles supplémentaires des avantages privés dans des domaines tels que la dentisterie, la vision, les services paramédicaux et les médicaments sur ordonnance hors hôpital. Le Québec maintient un cadre hybride d'assurance médicaments avec une couverture universelle soit par la RAMQ soit par des régimes privés, ce qui soutient la pénétration privée et simplifie la coordination pour les employeurs. La Colombie-Britannique continue d'investir dans les équipes de soins primaires et l'assurance médicaments, ce qui aligne les formulaires publics et privés et réduit l'exposition aux frais à la charge des assurés pour les thérapies et les dispositifs couverts. La transformation des services de santé de l'Alberta introduit des corridors régionaux et des agences spécialisées pour améliorer le débit et l'accès, ce qui complète la couverture privée axée sur la rapidité et le choix pour les diagnostics et l'accès aux spécialistes.

L'influence du Québec est ancrée dans son mandat de couverture universelle des médicaments et ses règles de mutualisation qui modèrent la volatilité pour les petits employeurs et fournissent une structure de marché stable pour les assureurs. Le programme de biosimilaires de la Colombie-Britannique et la croissance des budgets de fonctionnement ont permis des réinvestissements dans les moniteurs de glycémie et d'autres thérapies, ce qui oriente les décisions de coordination des régimes privés et renforce l'alignement des formulaires. Le mandat de biosimilaires de l'Ontario courant jusqu'en mai 2026 fournit une feuille de route claire pour les transitions synchronisées entre les payeurs, réduisant la confusion et la charge administrative pour les pharmacies et les patients. Les variations des dépenses publiques par habitant selon la province reflètent des réalités démographiques et géographiques, qui façonnent les besoins de couverture supplémentaire et les combinaisons de conception des régimes par région. Ces politiques provinciales définissent le contexte opérationnel pour la stratégie des régimes privés au sein du marché canadien de l'assurance santé et médicale.

Les volumes chirurgicaux de l'Alberta et les projets pilotes virtuels illustrent comment des innovations ciblées peuvent atténuer les goulots d'étranglement dans les zones à capacité limitée et soutenir des résultats pertinents pour les régimes d'employeurs qui valorisent l'accès en temps opportun. Le reste du Canada affiche des dépenses publiques par habitant plus élevées dans plusieurs provinces atlantiques en raison de structures de population plus âgées et de coûts de prestation géographiques, ce qui façonne la combinaison des compléments privés et des services additionnels. L'alignement des biosimilaires de la Saskatchewan en 2026 avec l'Alberta et d'autres provinces met en évidence la coordination des Prairies et de l'Atlantique que les régimes privés suivent de près pour maintenir des pratiques cohérentes en matière de pharmacie et de formulaires. Ces courants se combinent pour soutenir les perspectives de croissance plus rapide de l'Alberta tout en maintenant l'Ontario comme la plus grande part provinciale du marché canadien de l'assurance santé et médicale.

Paysage concurrentiel

Le marché canadien de l'assurance santé et médicale est modérément à fortement concentré, avec cinq acteurs établis représentant une grande part des primes de santé et de soins dentaires privés, tout en faisant face à la concurrence des plateformes numériques et des modèles convergents de gestion des prestations pharmaceutiques. Sun Life a renforcé ses capacités institutionnelles grâce à des transferts de risques de retraite, ce qui renforce les relations avec les clients et soutient des stratégies de prestations intégrées sur de longs horizons. Manulife a déployé l'intelligence artificielle à grande échelle dans ses opérations et accéléré les décisions de souscription au Canada, réduisant les coûts d'acquisition et améliorant l'intégration numérique pour les membres. Desjardins s'est étendu à la gestion de patrimoine nationale avec une acquisition en attente qui élargit les opportunités de vente croisée pour la protection et les avantages sociaux en matière de santé. Ces mouvements maintiennent des avantages d'échelle en matière de distribution, de capital et de données qui façonnent la conduite concurrentielle et les feuilles de route des produits.

La surveillance réglementaire et concurrentielle influence également la structure du marché. L'Autorité de réglementation des services financiers de l'Ontario a suspendu sa règle d'octroi de licences aux agents généraux pour affiner la portée et la proportionnalité, ce qui a des implications pour la surveillance des intermédiaires et la viabilité des petits entrants. L'examen des pratiques des gestionnaires de prestations pharmaceutiques par le Bureau de la concurrence pourrait modifier l'économie des réseaux préférés et l'orientation vers les pharmacies, ce qui affecterait les coûts des régimes et les parcours des membres à travers les canaux de distribution. La collaboration de l'industrie sur la détection des fraudes assistée par intelligence artificielle progresse dans le cadre de partenariats technologiques qui améliorent la vitesse et la précision de détection dans les secteurs de l'assurance vie et santé. Combinés aux mandats de biosimilaires, ces leviers maîtrisent la tendance et alignent les formulaires entre les payeurs publics et privés sur le marché canadien de l'assurance santé et médicale.

Les assureurs étendent leurs partenariats avec des institutions cliniques et des fournisseurs de technologie pour offrir des programmes de prévention et de nouveaux outils pour les membres. Sun Life a renouvelé le financement d'une clinique de prévention et de rémission du diabète, indiquant un engagement envers des résultats de santé mesurables et la valeur pour les employeurs. Manulife a lancé un Institut mondial de la longévité avec des partenaires universitaires pour aborder le vieillissement et l'accessibilité des soins de santé, ce qui oriente l'innovation des produits et la souscription. Medavie Blue Cross a mis en service un programme d'intelligence artificielle et élargi sa suite de soins connectés qui intègre le triage virtuel et la prise de rendez-vous, montrant comment les assureurs passent des demandes de remboursement transactionnelles à l'activation des soins continus. Ces initiatives renforcent la différenciation et l'engagement des membres tout en complétant les objectifs de santé provinciaux au sein du marché canadien de l'assurance santé et médicale.

Leaders du secteur canadien de l'assurance santé et médicale

Manulife

Sun Life

Canada Life

Desjardins

GreenShield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : iA Financial Group a acquis First Growth Multi Family Office, gérant plus de 1,5 milliard USD d'actifs sous administration, marquant sa septième acquisition depuis le lancement d'un fonds d'acquisition de 500 millions USD en 2024 et étendant sa portée aux segments ultra-fortunés pour la vente croisée de solutions de protection et d'épargne. La transaction élargit la distribution auprès de clients sophistiqués qui utilisent des solutions successorales et fiscales liées à l'assurance. L'intégration devrait approfondir les canaux axés sur le conseil pour une planification holistique.

- Janvier 2026 : Manulife Canada a annoncé que son moteur de souscription assisté par intelligence artificielle, MAUDE, a atteint des taux d'approbation instantanée de 58 % pour les demandes d'assurance vie admissibles d'ici décembre 2025, permettant l'émission automatique de polices en aussi peu que deux minutes pour une couverture d'assurance vie temporaire jusqu'à 2 millions USD et des produits permanents jusqu'à 500 000 USD. Le déploiement accélère l'intégration et réduit les coûts d'acquisition des clients, soutenant des délais de traitement plus rapides pour les canaux intermédiés et directs. L'initiative s'aligne sur des déploiements plus larges de l'intelligence artificielle et positionne Manulife pour développer la prise de décision prédictive dans les flux de travail de prestations adjacents.

- Novembre 2025 : Sun Life a renouvelé un partenariat de 600 000 USD avec la Fondation de l'Institut de Cardiologie de Montréal pour soutenir la Clinique de prévention et de rémission du diabète Sun Life jusqu'en 2028, élargissant l'accès aux programmes d'intervention intensive sur le mode de vie avec de solides résultats de rémission dans les premières cohortes. Le programme relie la prévention et la valeur du régime en s'attaquant à une condition à haute prévalence. La collaboration renforce les données cliniques pour les stratégies de prestations axées sur la santé métabolique.

- Octobre 2025 : iA Financial Corporation a finalisé l'acquisition de RF Capital Group, élargissant considérablement ses opérations de gestion de patrimoine et d'assurance au Canada. Cette démarche avait renforcé la position d'iA en tant que fournisseur de services financiers indépendant non bancaire en intégrant son expertise en assurance avec les capacités de gestion de patrimoine de RF Capital.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'assurance maladie et médicale comme l'ensemble des primes émises pour les régimes finançant les services médicalement nécessaires et complémentaires destinés aux résidents et aux travailleurs temporaires, dans le cadre de polices privées et de régimes publics provinciaux. Les prestations couvertes comprennent l'hospitalisation, les soins médicaux, les médicaments sur ordonnance, les soins dentaires et la couverture de la vue, lorsqu'un contrat d'assurance — et non un transfert fiscal direct — constitue le mécanisme de paiement.

Exclusions du périmètre : l'assurance maladie voyage, les produits à capital forfaitaire en cas de maladie grave et les couvertures accidents autonomes sont exclus du dimensionnement, de sorte que seule l'activité de remboursement courante est modélisée.

Aperçu de la segmentation

- Par type de produit d'assurance

- Assurance médicale privée

- Couverture de police individuelle

- Couverture de police collective

- Régimes publics / de sécurité sociale

- Assurance médicale privée

- Par durée de couverture

- Court terme (moins de 12 mois)

- Long terme (supérieur ou égal à 12 mois)

- Par canal de distribution

- Courtiers / Agents

- Banques (Bancassurance)

- Vente directe aux consommateurs (en ligne / par téléphone)

- Collectif d'employeurs (entreprises)

- Autres canaux (affinité, associations)

- Par segment d'utilisateurs finaux

- Particuliers

- PME

- Grandes entreprises

- Par géographie

- Ontario

- Québec

- Colombie-Britannique

- Alberta

- Reste du Canada

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription auprès d'assureurs nationaux, des courtiers en avantages sociaux collectifs en Ontario et en Alberta, ainsi que des actuaires conseillant des employeurs de taille intermédiaire. Nous avons également sondé des directeurs des ressources humaines dans les secteurs manufacturier et technologique afin de comprendre les évolutions dans la conception des régimes et l'adoption probable des avantages sociaux facultatifs, validant ainsi les résultats secondaires et comblant les lacunes en matière de données.

Recherche documentaire

Nous avons commencé par les données accessibles au public provenant de Statistique Canada, de l'Institut canadien d'information sur la santé, du livre de faits de l'Association canadienne des compagnies d'assurances de personnes, des documents budgétaires fédéraux sur le Transfert canadien en matière de santé, et des tableaux de dépenses de santé de l'Organisation de coopération et de développement économiques. Les rapports annuels des entreprises et les dépôts de solvabilité auprès du BSIF ont fourni des indicateurs de performance des assureurs, tandis que D&B Hoovers et Dow Jones Factiva ont offert des ventilations de primes et des développements stratégiques. De nombreux autres ensembles de données ouvertes et périodiques ont été recoupés pour compléter la base de preuves.

Dimensionnement et prévision du marché

Une approche descendante part des dépenses de santé provinciales et des réserves de primes complémentaires privées, suivie d'ajustements des taux de pénétration pour les cohortes individuelles, PME et grandes entreprises. Des vérifications ascendantes sélectives, telles que la prime moyenne échantillonnée multipliée par les vies couvertes et les audits des canaux de courtage, sont superposées pour affiner les totaux. Les variables clés alimentant le modèle comprennent le taux de pénétration de la couverture parrainée par l'employeur, l'inflation moyenne des primes, les ratios de vieillissement démographique, l'inflation des coûts des médicaments et les modifications des politiques de quote-part des régimes provinciaux. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030 ; les hypothèses sont soumises à des tests de résistance à l'aide du consensus d'experts et des élasticités historiques. Les lacunes résiduelles dans les données sont comblées par interpolation pondérée fondée sur les divulgations observées des assureurs.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois étapes : analyses des écarts par rapport aux séries historiques, recoupements entre pairs et validation par un analyste senior. Nous actualisons les chiffres une fois par an, avec des mises à jour rapides déclenchées par des fluctuations de politique ou de devises, garantissant que les clients reçoivent toujours notre dernière analyse validée.

Pourquoi la base de référence de Mordor sur l'assurance maladie et médicale au Canada résiste à l'examen

Les chiffres publiés divergent parce que les entreprises choisissent différents paniers de polices, bases de prix et cadences de mise à jour.

Le périmètre rigoureux de Mordor, limité à la couverture médicale remboursable, et son actualisation annuelle produisent une base de référence claire et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 73,60 milliards USD (2025) | Mordor Intelligence | - |

| 201,66 milliards USD (2024) | Regional Consultancy A | Regroupe les lignes vie et accidents ; utilise les primes brutes émises et non les primes acquises |

| 101,50 milliards USD (2023) | Global Consultancy B | Inclut les polices voyage et créancier ; échantillon d'employeurs plus restreint |

| 91,09 milliards USD (2020) | Trade Journal C | Année de base historique maintenue constante ; aucune normalisation monétaire pour la tendance |

La comparaison montre que des valeurs plus élevées ou plus faibles résultent généralement d'un élargissement du périmètre aux produits vie ou accidents, de définitions différentes des primes, ou de bases de référence obsolètes. En ancrant les prévisions sur des variables transparentes et des données publiques récentes, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et la croissance du marché canadien de l'assurance santé et médicale ?

La taille du marché canadien de l'assurance santé et médicale devrait passer de 73,60 milliards USD en 2025 à 132,73 milliards USD d'ici 2031 à un TCAC de 10,33 % de 2026 à 2031.

Quel canal de distribution est en tête au Canada en matière d'assurance santé et médicale, et quelles sont ses perspectives ?

Les régimes collectifs d'employeurs étaient en tête avec 90,74 % de la distribution en 2025, tandis que la vente directe aux consommateurs devrait enregistrer le TCAC le plus rapide de 11,12 % jusqu'en 2031, à mesure que les parcours numériques s'élargissent.

Comment les politiques publiques affectent-elles le marché canadien de l'assurance santé et médicale ?

La Loi sur l'assurance médicaments et le financement fédéral pour les soins primaires et la modernisation stimulent la coordination pour certaines catégories de médicaments, tandis que les mandats de biosimilaires dans des provinces comme l'Ontario et la Colombie-Britannique façonnent les formulaires privés et génèrent des économies qui influencent la conception des régimes.

Quelles provinces sont les plus importantes pour le marché canadien de l'assurance santé et médicale ?

L'Ontario détenait 50,63 % de la part en 2025 et reste le plus grand marché, tandis que l'Alberta est le plus en croissance jusqu'en 2031, avec le modèle hybride RAMQ du Québec maintenant une forte participation aux régimes privés.

Quels segments stimulent la croissance sur le marché canadien de l'assurance santé et médicale ?

Les régimes publics et de sécurité sociale étaient en tête avec 76,82 % de la part en 2025 et devraient croître à un TCAC de 8,24 %, tandis que les PME mènent la croissance du côté des utilisateurs finaux avec un TCAC de 5,57 %, et la vente directe aux consommateurs se développe le plus rapidement parmi les canaux à 11,12 %.

Comment les assureurs utilisent-ils la technologie pour améliorer le marché canadien de l'assurance santé et médicale ?

Les assureurs et les gestionnaires de prestations pharmaceutiques exploitent la liquidation en temps réel, la souscription assistée par intelligence artificielle et les plateformes de soins virtuels pour réduire les délais de traitement, améliorer l'accès et renforcer la détection des fraudes, ce qui soutient de meilleurs résultats et expériences pour les membres.

Dernière mise à jour de la page le: