Taille et parts du marché canadien de l'assurance automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.15 Milliards de dollars |

| Taille du Marché (2026) | 22.74 Milliards de dollars |

| Taille du Marché (2031) | 25.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.66% CAGR |

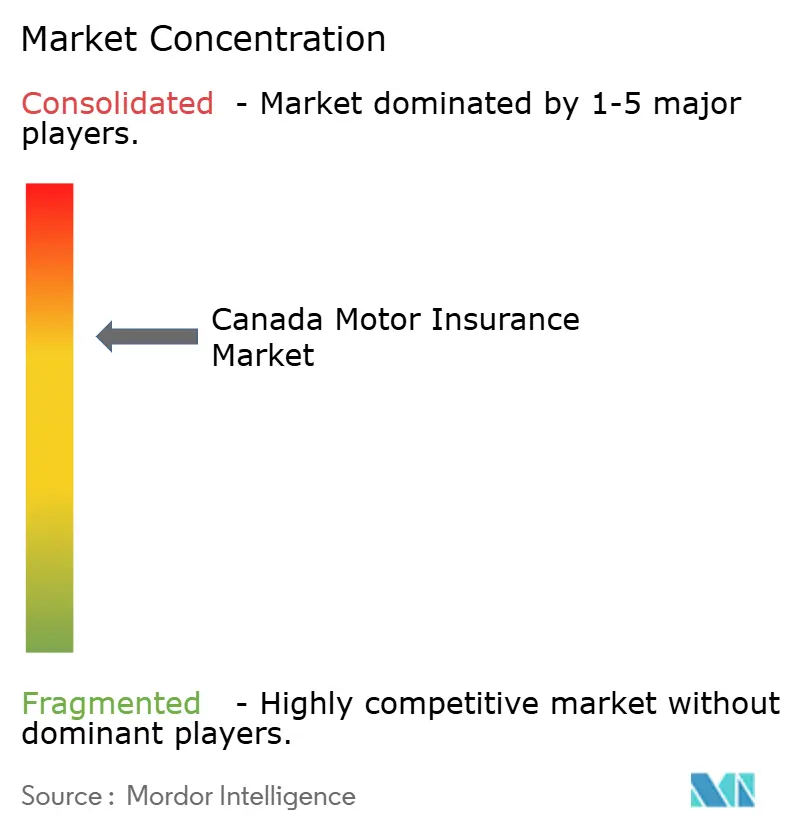

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'assurance automobile par Mordor Intelligence

La taille du marché de l'assurance automobile au Canada, en termes de valeur des primes, devrait passer de 22,15 milliards USD en 2025 à 22,74 milliards USD en 2026 et devrait atteindre 25,93 milliards USD d'ici 2031, avec un CAGR de 2,66 % sur la période 2026-2031.

Les pertes catastrophiques liées aux intempéries, la hausse des coûts de réparation des véhicules avancés et les objectifs fédéraux de zéro émission reconfigurent les pools de risques. Cependant, les modèles de tarification établis et les réserves en capital maintiennent une croissance régulière du marché. Des pertes assurées record dues aux intempéries de 8,5 milliards de CAD en 2024 accélèrent la demande de couvertures complètes, tandis que les véhicules électriques (VE) exigent des primes plus élevées, les factures de réparation atteignant en moyenne 6 795 CAD contre 5 122 CAD pour les véhicules conventionnels. Les réglementations provinciales orientent les trajectoires des primes, le système de responsabilité civile complexe de l'Ontario soutenant la plus grande base de primes et le modèle sans faute en attente de l'Alberta stimulant la croissance la plus rapide. La distribution évolue, la majorité des conducteurs étant prêts à partager leurs données de conduite pour des tarifs personnalisés, ce qui incite les assureurs en place à développer la télématique et les partenariats avec les agrégateurs numériques.

Principaux enseignements du rapport

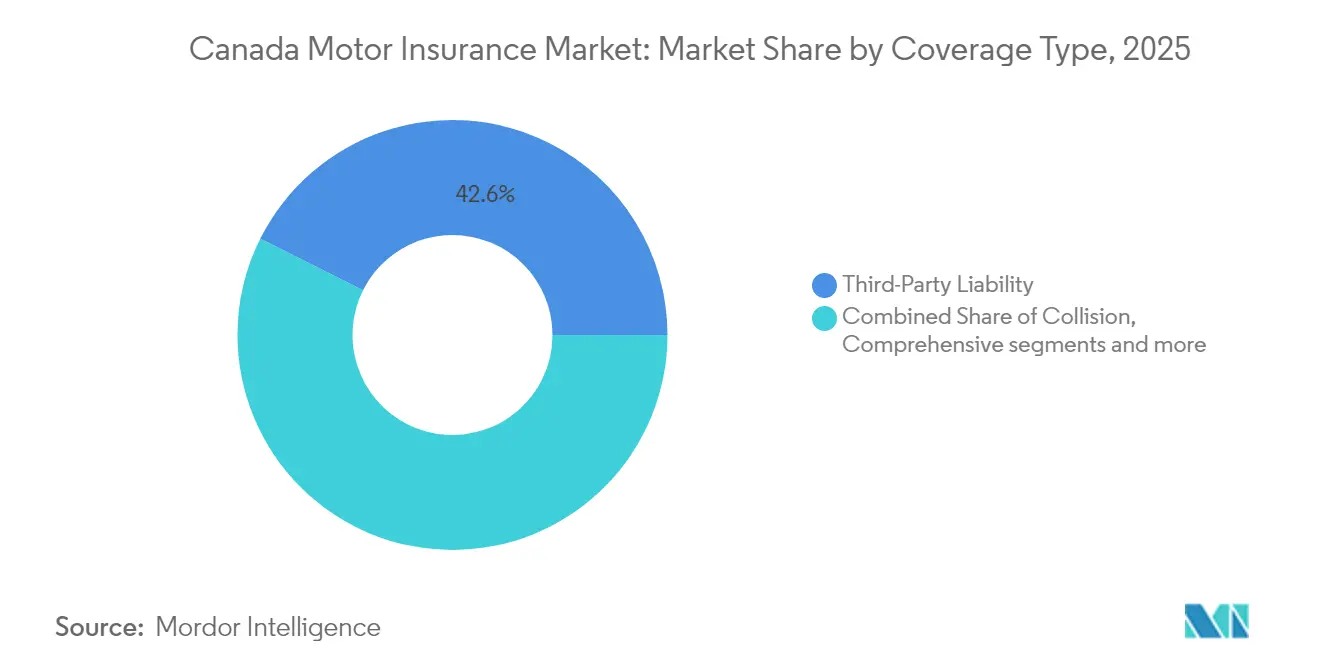

- Par type de couverture, la responsabilité civile envers les tiers a dominé avec une part de revenus de 42,62 % en 2025 ; la couverture tous risques progresse à un TCAC de 6,74 % jusqu'en 2031.

- Par catégorie de véhicule, les voitures particulières représentaient 31,58 % de la taille du marché canadien de l'assurance automobile en 2025, tandis que les véhicules électriques devraient croître à un TCAC de 14,31 % entre 2026 et 2031.

- Par canal de distribution, les agents et courtiers ont conservé une part de 64,55 % de la taille du marché canadien de l'assurance automobile en 2025 ; les agrégateurs numériques enregistrent un TCAC de 11,81 %.

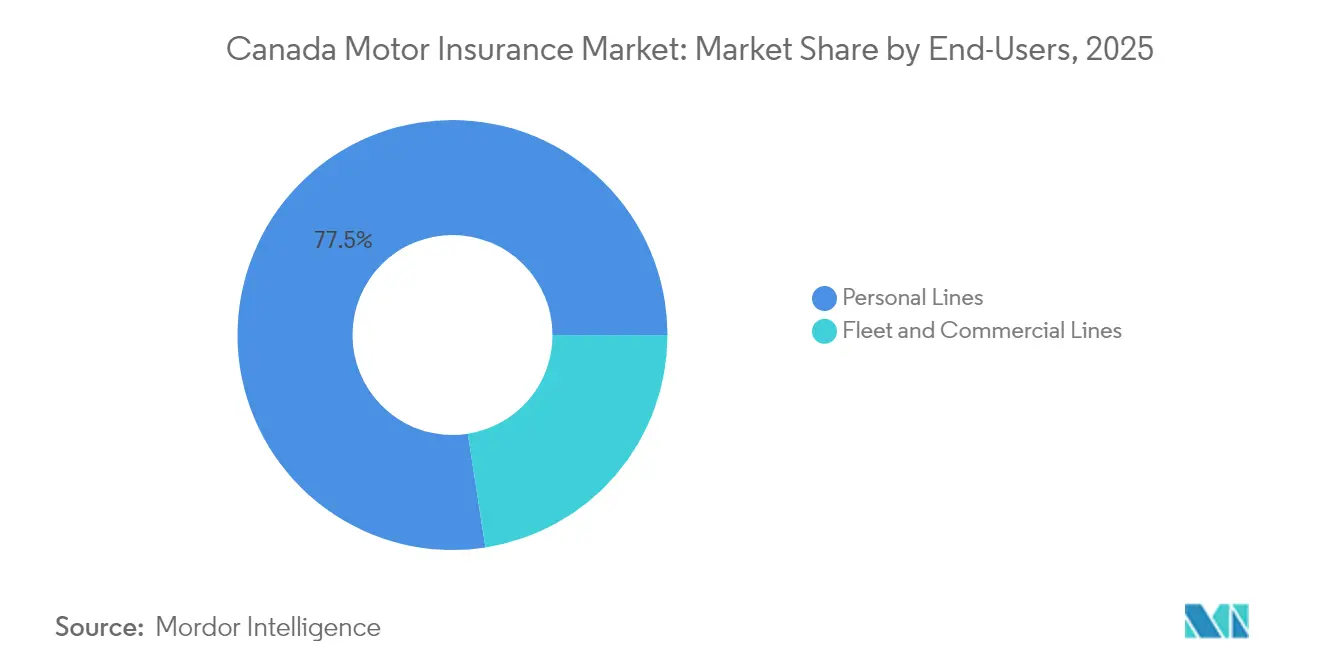

- Par utilisateur final, les lignes personnelles représentaient 77,45 % de la taille du marché canadien de l'assurance automobile en 2025, et les lignes commerciales progressent à un TCAC de 7,12 %.

- Par province, l'Ontario détenait 38,12 % de la part du marché canadien de l'assurance automobile en 2025, tandis que l'Alberta devrait se développer à un TCAC de 5,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'assurance automobile

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Événements météorologiques catastrophiques | +0.8% | Alberta, Ontario, provinces de l'Atlantique | Moyen terme (2 à 4 ans) |

| Adoption rapide des VE grâce aux incitations fédérales | +0.6% | Ontario, Québec, Colombie-Britannique | Long terme (≥ 4 ans) |

| Hausse des coûts de réparation liés aux SADC | +0.4% | Centres urbains avec flottes plus récentes | Court terme (≤ 2 ans) |

| Limites de responsabilité provinciales strictes | +0.3% | Ontario et Alberta | Long terme (≥ 4 ans) |

| Augmentation des pertes liées au vol automobile | +0.2% | Ontario et Québec | Court terme (≤ 2 ans) |

| Pression sur l'accessibilité vers une couverture minimale | +0.1% | Marchés sensibles aux prix à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les événements météorologiques catastrophiques stimulent la souscription de couvertures tous risques

Les pertes assurées liées aux tempêtes, aux incendies de forêt et aux inondations ont atteint 8,5 milliards CAD en 2024, dépassant les records antérieurs et signalant un changement structurel dans le risque climatique [1]Bureau d'assurance du Canada, « Les pertes assurées dues aux intempéries atteignent des niveaux records », ibc.ca. Une seule tempête de grêle à Calgary a généré 3 milliards CAD de sinistres, soulignant comment des événements localisés peuvent remodeler les pools de primes provinciaux. La fréquence des intempéries sévères dépassant désormais la moyenne des 20 dernières années de plus de 400 %, les propriétaires de véhicules ajoutent de plus en plus une couverture tous risques, augmentant les volumes de primes et incitant les assureurs à affiner leur modélisation des catastrophes. Les assureurs expérimentent des franchises paramétriques qui déclenchent des remboursements plus rapides pour les pertes dues aux intempéries, tout en resserrant les limites d'exposition aux zones côtières et aux incendies de forêt. Les prévisions météorologiques satellitaires améliorées et la tarification géospatiale granulaire deviennent des compétences essentielles pour les acteurs souhaitant maintenir leurs marges de souscription dans un contexte de phénomènes météorologiques volatils.

L'adoption rapide des VE grâce aux incitations fédérales iZEV élève le pool de primes

La remise fédérale iZEV de 5 000 CAD et les mandats de vente progressive de véhicules à zéro émission accélèrent la pénétration des VE, élargissant le marché canadien de l'assurance automobile en attirant des véhicules à primes plus élevées dans le pool[2]Gouvernement du Canada, « Règlement sur le mandat de vente de véhicules à zéro émission », canada.ca. Les primes des VE ont augmenté de 18,9 % en glissement annuel au T1 2025, en raison des factures de réparation moyennes et des coûts de remplacement de batterie de 5 000 à 20 000 CAD qui conduisent souvent à des pertes totales. Le programme gouvernemental de 680 millions CAD pour le réseau de recharge réduit davantage l'anxiété liée à l'autonomie, stimulant l'adoption. Les assureurs qui développent des réseaux de réparation spécialisés pour VE et proposent des garanties complémentaires de dégradation des batteries sont en mesure de capter la croissance des primes tout en atténuant la volatilité du ratio de sinistres.

La hausse des coûts de réparation liés aux SADC fait grimper la gravité des sinistres et les primes

La complexité croissante et le coût de réparation des systèmes avancés d'aide à la conduite (SADC) ont un impact significatif sur le marché canadien de l'assurance automobile. Au début de 2024, le coût moyen d'un sinistre réparable a atteint 5 044 CAD, en partie en raison de l'étalonnage des caméras, capteurs et lidars, ajoutant environ 1 500 CAD par incident. Parallèlement, les coûts de main-d'œuvre qualifiée ont augmenté à 75 CAD par heure, tandis que les durées de réparation prolongées ont entraîné une utilisation plus longue des véhicules de location, gonflant davantage le total des déboursés liés aux sinistres. En réponse, les assureurs investissent de manière proactive dans des réseaux de réparation certifiés compatibles avec les SADC et établissent des partenariats de partage de données avec les équipementiers afin de minimiser les fuites de sinistres. Alors que le Canada progresse vers son objectif 2030 d'adoption universelle des technologies d'évitement des collisions, ces initiatives sont essentielles. De plus, les données de télématique, notamment celles issues de fonctionnalités telles que l'aide au maintien de voie, sont intégrées dans les modèles de tarification, permettant aux assureurs d'équilibrer plus précisément les gains de sécurité des SADC face à la hausse des coûts de réparation

Les limites de responsabilité provinciales strictes maintiennent la base de primes

Des limites obligatoires plus élevées pour les tiers, comme le plancher de 500 000 CAD du Manitoba, créent une base de primes constante même lorsque la concurrence s'intensifie. Le futur régime sans faute de l'Alberta promet des prestations médicales et de revenu plus larges qui prolongent les flux de primes, tandis que l'option ontarienne d'indemnisation directe pour dommages matériels soutient la segmentation des prix qui attire les conducteurs soucieux de la valeur sans compromettre l'adéquation de la couverture. Par conséquent, les assureurs bien capitalisés disposant de solides équipes actuarielles tirent parti des augmentations de limites pour équilibrer les tendances de sinistres, tandis que les petites entreprises peinent à absorber l'impact sur le fonds de roulement des réserves plus importantes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires et fiscaux | -0.4% | Toutes les provinces, selon des calendriers différents | Long terme (≥ 4 ans) |

| Modèles d'assurance publique en C.-B. et au Manitoba | -0.3% | Colombie-Britannique et Manitoba | Long terme (≥ 4 ans) |

| Escalade des coûts de contentieux liés aux dommages corporels | -0.2% | Ontario et Alberta | Moyen terme (2 à 4 ans) |

| Compression des marges par l'assurance basée sur l'usage (ABU) via la télématique | -0.2% | Ontario et Québec | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires et fiscaux

Le dépôt bilatéral en Ontario, les plafonds de taux provisoires en Alberta et l'évolution des directives sur l'IA augmentent les coûts de conformité et créent des délais d'approbation qui freinent la croissance des primes[3]Autorité de réglementation des services financiers de l'Ontario, « Directives sur les dépôts de taux d'assurance automobile », fsrao.ca. La Loi sur l'impôt minimum mondial complique davantage l'allocation du capital, car les sociétés multinationales ajustent leurs structures de prix de transfert. Si les entreprises plus solides absorbent les frais généraux, les acteurs plus petits risquent une érosion des marges, entraînant une consolidation. Les acteurs du marché plaident pour des fenêtres d'approbation simplifiées et des normes cohérentes en matière d'IA afin de maintenir la vélocité de l'innovation.

Les modèles d'assurance publique en C.-B. et au Manitoba réduisent le marché adressable privé

Le programme Enhanced Care de l'ICBC a gelé les taux de base pendant six ans, utilisant l'échelle et les bénéfices non distribués pour financer les prestations d'indemnisation. Manitoba Public Insurance maintient les primes parmi les plus basses du pays, exerçant une pression politique sur les provinces adjacentes pour qu'elles s'alignent sur les prix du secteur public. Les acteurs privés font ainsi face à des plafonds de croissance et doivent se différencier par des garanties complémentaires, l'assurance de flottes et des produits basés sur l'usage plutôt que par la couverture obligatoire de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les polices tous risques s'accélèrent avec la volatilité climatique

La responsabilité civile envers les tiers a capté 42,62 % de la part du marché canadien de l'assurance automobile en 2025, reflétant les règles d'achat obligatoire. Les primes tous risques progressent à un TCAC de 6,74 % alors que les incendies de forêt, les inondations et les tempêtes de grêle sensibilisent aux risques de dommages matériels. La couverture collision progresse régulièrement grâce à la densité du trafic urbain, tandis que les garanties optionnelles de vitrage et d'assistance routière bénéficient des stratégies de regroupement. La modélisation des catastrophes et les franchises paramétriques aident les assureurs à tarifer la volatilité des intempéries et à protéger le marché canadien de l'assurance automobile contre les chocs de résultats.

Le poids croissant du segment tous risques améliore la diversité des revenus mais augmente les charges en capital, poussant les assureurs à transférer davantage de risques vers les marchés de la réassurance. Les initiatives provinciales favorisant une infrastructure résiliente au climat pourraient ralentir la fréquence des sinistres à terme, bien que les valeurs assurées resteront probablement élevées compte tenu de la plus grande pénétration des VE et des coûts des équipements SADC.

Par type de véhicule : les VE redéfinissent les normes de souscription

Les voitures particulières ont continué à représenter 31,58 % du revenu de primes de 2025, mais le segment des véhicules électriques se développe à un TCAC de 14,31 % grâce aux mandats fédéraux de zéro émission. Les coûts de réparation de batteries plus élevés et les techniciens spécialisés font grimper la gravité des sinistres des VE et augmentent la taille du marché canadien de l'assurance automobile pour ce créneau. Les camions commerciaux et les fourgonnettes de livraison légère affichent une croissance résiliente dans un contexte d'essor du commerce électronique, tandis que les véhicules de mobilité partagée restent un segment modeste mais émergent.

À mesure que les ateliers de réparation de VE se développent, les coûts des pièces pourraient se normaliser, mais les risques de dégradation des batteries et de recyclage maintiennent une complexité de souscription élevée. Les assureurs qui développent des couvertures spécifiques aux VE — extensions de garantie de batterie, recharge d'urgence — s'assurent un avantage de premier entrant et renforcent leur présence sur le marché canadien de l'assurance automobile dans son ensemble.

Par canal de distribution : les modèles hybrides gagnent du terrain

Les agents et courtiers représentaient 64,55 % des primes émises en 2025, s'appuyant sur leur expertise réglementaire et leur soutien en matière de sinistres. Les agrégateurs numériques, cependant, progressent à un TCAC de 11,81 % à mesure que la culture de la comparaison se répand. Les portails en ligne directs aux consommateurs des assureurs en place combinent des fonctionnalités en libre-service avec un soutien par centre d'appels, formant une expérience hybride qui préserve la fidélisation tout en maîtrisant les coûts d'acquisition.

Les courtiers intègrent des outils de conseil automatisé pour préserver leur pertinence consultative, tandis que les assurtechs pure-play utilisent la connectivité API pour réduire les dépenses de souscription et de service. Ces développements élargissent la portée globale du marché canadien de l'assurance automobile, notamment auprès des souscripteurs de la génération Z qui s'attendent à des devis en temps réel et à des modifications de polices via des applications mobiles.

Par utilisateur final : les lignes commerciales dépassent les lignes personnelles

Les lignes personnelles ont contribué à hauteur de 77,45 % des primes en 2025, mais les portefeuilles de flottes et commerciaux devraient croître à un TCAC de 7,12 % jusqu'en 2031, alors que la logistique et la construction rebondissent. Les dispositifs de télématique, les dashcams et les applications de coaching des conducteurs réduisent la fréquence des accidents dans les flottes commerciales, permettant des remises basées sur la performance qui font croître les polices en vigueur et augmentent la taille du marché canadien de l'assurance automobile.

Les clients des petites entreprises exigent des franchises adaptées et des avenants de marchandises, stimulant l'innovation produit qui augmente les revenus de commissions. Les assureurs disposant d'équipes de souscription spécialisées et de services d'ingénierie des risques capitalisent sur cette tendance, tandis que les acteurs dominants des lignes personnelles font face à une croissance saturée et à une sensibilité accrue aux prix.

Par propriété de l'assureur : les assureurs privés tirent parti de leur agilité

Les sociétés d'État en Colombie-Britannique, au Manitoba et en Saskatchewan limitent l'expansion du secteur privé dans ces provinces. Pourtant, les assureurs privés dominent le reste du marché canadien de l'assurance automobile et déploient des analyses pour affiner la segmentation des risques et le triage des sinistres. Le ratio combiné de 92,2 % d'Intact Financial Corporation en 2024 illustre les avantages d'échelle et la rigueur de la tarification.

La consolidation remodèle le paysage ; l'acquisition de Travelers Canada par Definity pour 3,3 milliards CAD la propulse à la quatrième place par primes, élargissant l'éventail des produits et la capacité d'investissement informatique. Les assureurs privés qui s'associent aux assurtechs pour l'enrichissement des données et les pilotes d'assurance intégrée sont susceptibles d'élargir leur avance sur les mutuelles régionales qui manquent de systèmes centraux modernes.

Analyse géographique

L'Ontario représente 38,12 % du total des primes grâce à sa population dense, son fort taux de pénétration des véhicules et les avantages de recours en responsabilité civile qui élèvent les coûts moyens des sinistres. Les récentes réformes de l'ARSF introduisent des dépôts accélérés et une plus grande transparence des prix, mais l'adoption continue de couvertures optionnelles telles que l'indemnisation directe pour dommages matériels maintient la flexibilité de la tarification. L'exposition chronique au vol automobile et la fréquence des collisions urbaines soutiennent une demande persistante pour les produits tous risques et collision.

L'Alberta est sur une trajectoire de TCAC de 5,53 % jusqu'en 2031, portée par les afflux de population et la transition vers un modèle sans faute qui promet des prestations plus rapides et une réduction des dépenses de contentieux. Les plafonds de taux provisoires tempèrent la croissance à court terme du chiffre d'affaires ; cependant, l'élargissement des tableaux de prestations d'accident devrait augmenter la taille du marché canadien de l'assurance automobile sur l'horizon de prévision. La hausse des coûts des pièces due aux éventuels tarifs douaniers américains constitue un risque pour les coûts des sinistres, mais justifie également une recalibration des primes.

Le Québec opère un système hybride où les dommages corporels sont couverts par l'assurance publique, laissant les assureurs privés concurrencer sur les dommages matériels et les garanties optionnelles. Le monopole public de la Colombie-Britannique réduit les possibilités privées aux produits alternatifs, mais fournit également une référence pour les débats sur l'accessibilité à l'échelle nationale. Les provinces de l'Atlantique affichent une croissance modérée stimulée par la demande de couverture liée aux intempéries, tandis que les Territoires restent une niche avec des coûts élevés par véhicule liés à la faible densité des réseaux de réparation.

Paysage concurrentiel

Le marché présente une concentration modérée ; les cinq plus grands assureurs privés contrôlent plus des deux tiers des primes directes. Intact est en tête avec 24 milliards USD de primes d'exploitation et continue d'investir dans la souscription pilotée par l'IA et le service omnicanal. Les économies d'échelle permettent aux grands assureurs de négocier des conditions de réassurance favorables et de financer la R&D en télématique et en couverture paramétrique.

La consolidation se poursuit, les assureurs de taille intermédiaire cherchant à diversifier leur offre. L'acquisition en cours de Travelers Canada par Definity créera plus de 6 milliards USD de primes combinées et vise à dégager 100 millions USD de synergies de coûts en unifiant les plateformes de sinistres et les réseaux de courtiers. Les petites mutuelles et les assureurs régionaux se concentrent sur les relations communautaires et les segments de niche tels que les voitures classiques ou les véhicules agricoles pour éviter la concurrence directe avec les géants nationaux.

L'intégration technologique est le levier stratégique central. 81 % des acteurs automatisent une partie du processus de devis, et 88 % utilisent des modèles de tarification algorithmique en souscription. Les investissements ciblent les plateformes de polices natives dans le cloud, les modules de sinistres à faible code et les outils d'IA qui trient les estimations de dommages basées sur des photos en quelques minutes. Les acteurs en retard font face à des ratios de dépenses plus élevés et à des cycles de développement de produits plus lents, ce qui en fait des cibles d'acquisition probables pour des concurrents plus importants.

Principaux acteurs du secteur de l'assurance automobile au Canada

Intact Financial Corporation

Desjardins General Insurance Group

Co-operators General Insurance

Allstate Insurance Company of Canada

Economical Insurance (Definity)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le gouvernement du Canada a indiqué que les incidents de vol automobile ont chuté de 18,6 % en 2024 après avoir investi 28 millions CAD dans des inspections aux frontières ayant intercepté 2 277 véhicules volés.

- Janvier 2025 : Le Bureau d'assurance du Canada a confirmé 8,5 milliards CAD de pertes liées aux intempéries sévères en 2024, le niveau le plus élevé jamais enregistré, et a préconisé l'adoption de codes de construction résilients au climat.

- Mai 2025 : Definity Financial Corporation a accepté d'acquérir Travelers Canada pour 3,3 milliards CAD, la propulsant au rang de quatrième plus grand souscripteur IARD du pays et visant 100 millions USD de synergies.

- Décembre 2024 : L'Autorité de réglementation des services financiers de l'Ontario a lancé un projet pilote de classification territoriale dans la région du Grand Toronto afin de dépasser les facteurs liés aux codes postaux et de tester des variables de risque plus granulaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien de l'assurance automobile comme l'ensemble des primes brutes émises au titre de la couverture obligatoire et facultative des véhicules privés et commerciaux en état de marche, y compris les produits de responsabilité civile, de collision et d'assurance multirisque émis par des transporteurs agréés au niveau provincial.

Exclusion du champ d'application : Les traités de réassurance, les produits d'extension de garantie et les polices spéciales pour véhicules tout-terrain ne sont pas couverts par cette analyse.

Aperçu de la segmentation

- Par type de couverture

- Responsabilité civile envers les tiers

- Collision

- Tous risques

- Protection contre les blessures corporelles

- Garanties optionnelles (assistance routière, vitrage, etc.)

- Par propriété de l'assureur

- Privée

- Publique

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Véhicules commerciaux lourds

- Transport en commun

- Véhicules électriques

- Par canal de distribution

- Agents et courtiers

- Vente directe (agents captifs / assureurs directs)

- Bancassurance

- Agrégateurs numériques et assurtech

- Par utilisateur final

- Lignes personnelles

- Flottes et lignes commerciales

- Par région

- Ontario

- Québec

- Alberta

- Colombie-Britannique

- Saskatchewan

- Manitoba

- Canada atlantique (N.-B., N.-É., Î.-P.-É., T.-N.-L.)

- Territoires (YK, TNO, NU)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les régulateurs provinciaux, les responsables de la souscription chez les assureurs multirisques et les grands réseaux de courtage en Ontario, en Alberta, au Québec et dans les provinces de l'Atlantique afin de valider les pools de primes, les tendances en matière de sinistres et l'élasticité des prix. Des enquêtes de suivi auprès de gestionnaires de flotte et de fondateurs d'insurtech ont permis de clarifier la pénétration de la télématique et les prix de vente moyens.

Recherche documentaire

Nous avons d'abord cartographié les paramètres statutaires et opérationnels publiés par Statistique Canada, l'Agence statistique d'assurance générale, le Bureau d'assurance du Canada, l'Automobile Insurance Rate Board de l'Alberta et le Bureau du surintendant des institutions financières, puis nous les avons recoupés avec les transcriptions des commissions parlementaires ouvertes sur les réformes tarifaires. Notre équipe a également examiné les notes de tendance sur le coût global des sinistres, les barèmes provinciaux d'indemnités d'accident et les données sur l'immatriculation des véhicules afin d'ancrer les unités d'exposition. Pour enrichir le tableau, D&B Hoovers a fourni des données financières sur les transporteurs, tandis que Dow Jones Factiva a mis en évidence les sinistres météorologiques importants qui ont faussé la croissance récente des primes. Les réunions d'information des associations professionnelles et les sections de discussion de la direction déposées publiquement nous ont aidés à retracer les produits émergents basés sur l'utilisation. Ces sources sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une reconstruction descendante, commençant par le nombre de véhicules immatriculés, la prime moyenne souscrite par véhicule et la répartition de la distribution au niveau de la province, a établi la base de référence de 2024, qui a ensuite été corroborée par des synthèses ascendantes sélectives des déclarations des transporteurs et des vérifications des canaux de distribution. Des empreintes clés telles que les taux de sinistres liés aux conditions météorologiques, la croissance du parc de véhicules électriques, l'inflation des coûts de réparation, la récupération du kilométrage et les ajustements des plafonds réglementaires alimentent une régression multivariée qui projette les primes jusqu'en 2030. Lorsque les estimations ascendantes sont en retard dans les petites provinces, des ratios de comblement des lacunes dérivés de la densité historique des primes ont été appliqués avant le rapprochement final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par les analystes, les anomalies déclenchent un nouveau contact avec les sources primaires, et les chiffres publiés sont actualisés chaque année, avec des mises à jour en milieu de cycle lorsque des réformes tarifaires importantes ou des sinistres catastrophiques apparaissent. Les clients bénéficient ainsi d'une vision calibrée des plus récentes.

Pourquoi la base de référence de Mordor pour l'assurance automobile au Canada inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des définitions de primes, des bases monétaires et des cadences d'actualisation différentes.

Parmi les principaux facteurs d'écart, citons les champs d'application étroits qui réduisent les primes générées par les courtiers, les multiplicateurs de scénarios agressifs pour les véhicules électriques ou le regroupement des branches non automobiles sous la rubrique " dommages ". La sélection disciplinée des variables et la mise à jour annuelle de Mordor tempèrent ces fluctuations, offrant aux décideurs une base de référence solide.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 22,15 B (2025) | Renseignements sur le Mordor | - |

| USD 15,18 B (2024) | Conseil régional A | Ne tient pas compte des primes souscrites par l'intermédiaire d'agrégateurs numériques et s'ajuste à la valeur nominale en dollars canadiens sans traitement cohérent des opérations de change. |

| 37,5 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Journal professionnel B | Les pools d'auto-assurance des flottes et les frais d'assistance routière sont intégrés dans les primes d'assurance automobile, ce qui gonfle les totaux. |

Dans l'ensemble, la comparaison montre que Mordor Intelligence fournit une base de référence équilibrée et transparente qui est directement liée à des facteurs de primes vérifiables et à des étapes reproductibles, aidant ainsi les utilisateurs à mener des conversations stratégiques et réglementaires en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché canadien de l'assurance automobile ?

Le marché a généré 22,74 milliards USD de primes en 2026 et devrait atteindre 25,93 milliards USD d'ici 2031.

Quelle province contribue le plus aux primes d'assurance automobile au Canada ?

L'Ontario est en tête avec une part de 38,12 % en raison de sa population dense et de sa structure d'avantages basée sur la responsabilité civile.

À quelle vitesse le segment de l'assurance des véhicules électriques se développe-t-il ?

Les primes liées aux véhicules électriques devraient augmenter à un TCAC de 14,31 % entre 2026 et 2031, en raison des mandats fédéraux de zéro émission et des coûts de réparation plus élevés.

Pourquoi les primes de couverture tous risques augmentent-elles plus rapidement que les autres couvertures ?

Les pertes record liées aux intempéries et la sensibilisation accrue aux risques climatiques stimulent un TCAC de 6,74 % pour les polices tous risques.

Dernière mise à jour de la page le: