Taille et part du marché des lubrifiants automobiles au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

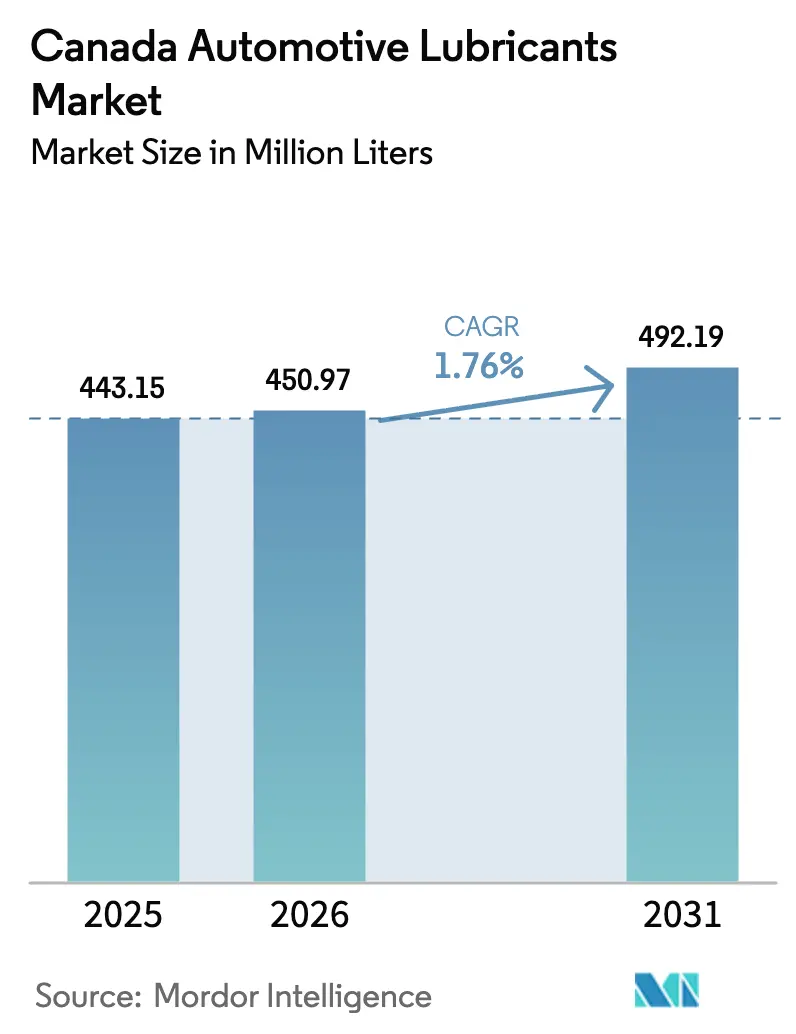

| Taille du marché de l'année de base (2025) | 443.15 Millions de litres |

| Volume du Marché (2026) | 450.97 Millions de litres |

| Volume du Marché (2031) | 492.19 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles au Canada par Mordor Intelligence

La taille du marché des lubrifiants automobiles au Canada est projetée à 443,15 millions de litres en 2025, 450,97 millions de litres en 2026, et devrait atteindre 492,19 millions de litres d'ici 2031, avec un CAGR de 1,76 % de 2026 à 2031. Alors que les objectifs d'électrification des véhicules légers réduisent les volumes des moteurs à combustion interne, l'essor des huiles synthétiques et des fluides spéciaux à haute valeur ajoutée renforce les sources de revenus. Avec le resserrement des limites de carbone imposé par le Règlement sur les combustibles propres fédéral, les mélangeurs de carburant se tournent vers des formulations à faible viscosité riches en additifs[1]Association canadienne des carburants, « Règlement sur les combustibles propres », canadianfuels.ca . Ces formulations avancées sont mieux adaptées à la gestion des mélanges élevés d'éthanol et de diesel renouvelable. Les équipementiers (OEM) exigent désormais des grades 0W-16 et 0W-20 pour leurs moteurs à injection directe d'essence turbocompressés, accélérant ainsi la tendance à la premiumisation. Les plateformes de commerce électronique permettent désormais aux unités de gestion de stock (SKU) synthétiques d'atteindre directement les consommateurs bricoleurs, contournant efficacement les majorations des distributeurs traditionnels. Face à ces évolutions sectorielles, les raffineurs intégrés tirent parti de l'approvisionnement en huiles de base du Groupe III de l'Alberta et établissent une présence commerciale d'un bout à l'autre du pays pour renforcer leur part de marché. En revanche, les acteurs indépendants se concentrent sur des marchés spécialisés, notamment dans les fluides de transmission pour véhicules électriques et multi-véhicules.

Principaux enseignements du rapport

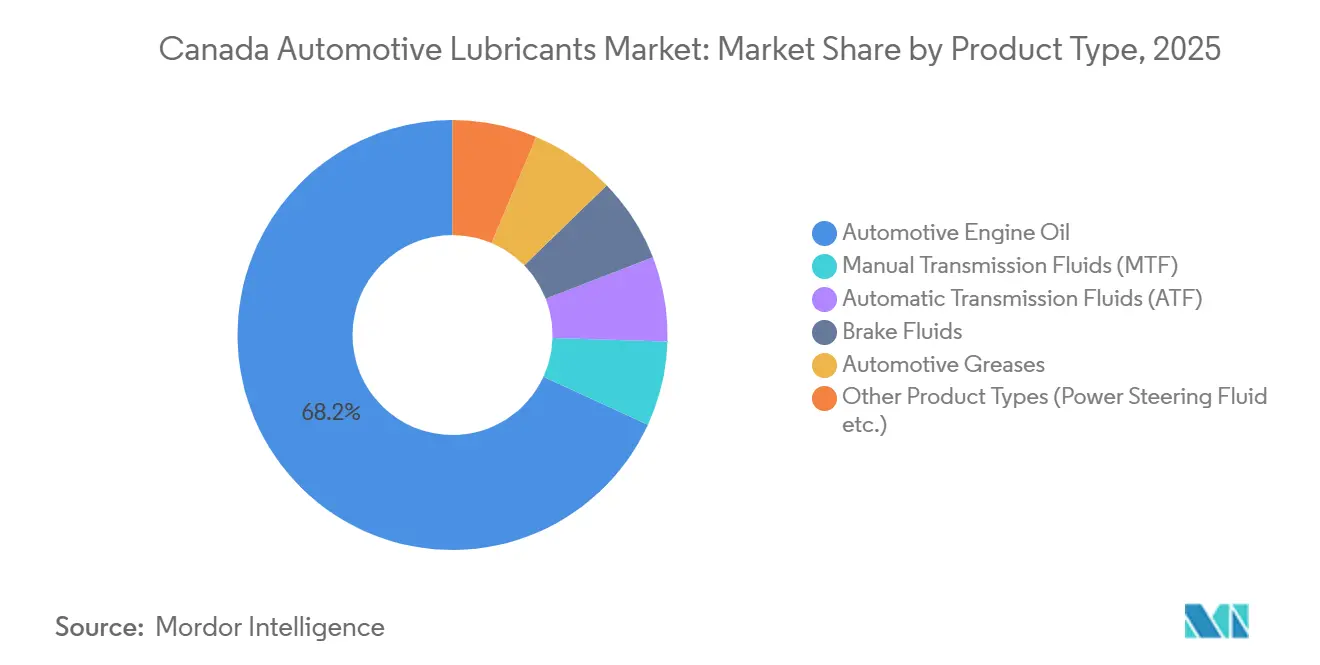

- Par type de produit, l'huile moteur automobile a dominé avec 68,17 % de la part du marché des lubrifiants automobiles au Canada en 2025 ; les fluides de transmission automatique ont enregistré le CAGR projeté le plus rapide à 2,10 % jusqu'en 2031.

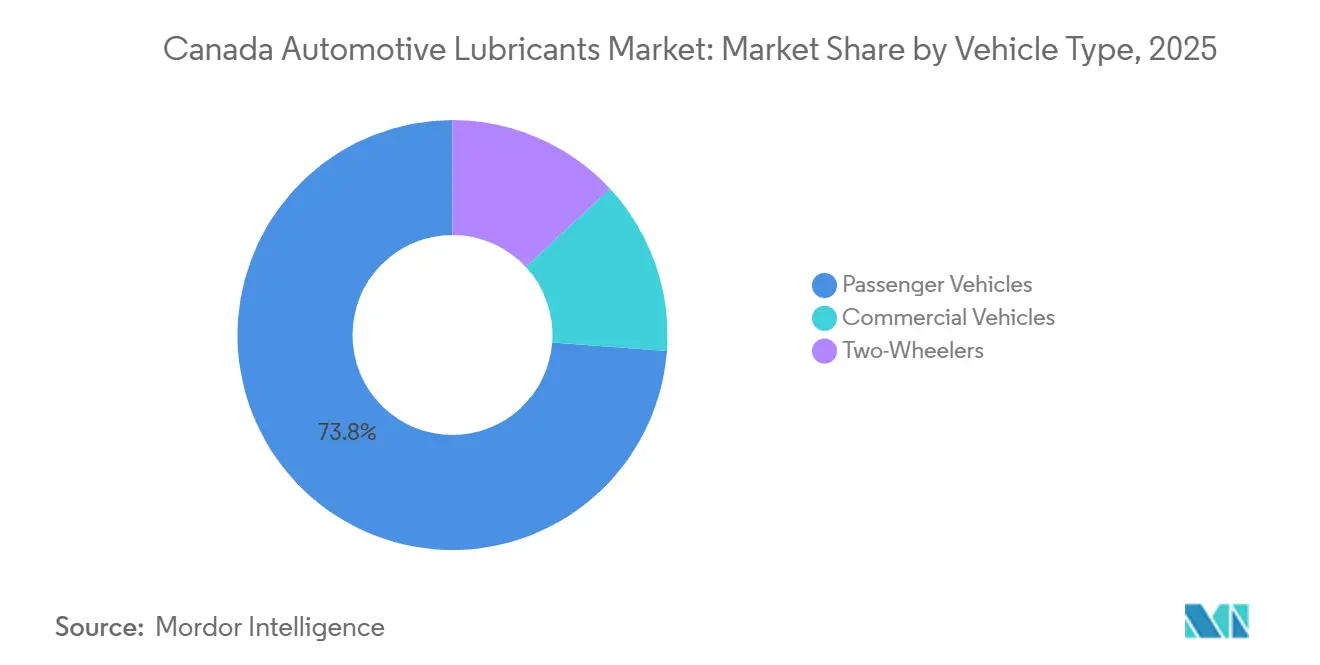

- Par type de véhicule, les véhicules de tourisme représentaient 73,82 % de la taille du marché des lubrifiants automobiles au Canada en 2025 et devraient croître à un CAGR de 1,83 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants automobiles au Canada

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Synthétiques à faible viscosité imposés par les OEM pour la conformité en matière d'économie de carburant | +0.50% | National, avec concentration dans les pôles de fabrication automobile de l'Ontario, du Québec et de la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Règlement fédéral sur les combustibles propres stimulant la demande de packages d'additifs haute efficacité | +0.40% | National, administré par Environnement et Changement climatique Canada | Long terme (≥ 4 ans) |

| Commerce électronique et marché secondaire omnicanal élargissant l'accès aux SKU premium | +0.30% | National, avec une pénétration plus élevée dans les centres urbains (Toronto, Montréal, Vancouver) | Court terme (≤ 2 ans) |

| Abondance de l'approvisionnement domestique en huiles de base du Groupe III provenant des valorisateurs de sables bitumineux | +0.20% | Alberta (valorisateurs de Strathcona, Scotford, Horizon), avec distribution à l'échelle nationale | Long terme (≥ 4 ans) |

| Besoins de performance en climat froid stimulant les formulations à très basse température | +0.40% | National, avec une demande aiguë dans les Prairies, les Territoires du Nord et le Québec | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Synthétiques à faible viscosité imposés par les OEM pour la conformité en matière d'économie de carburant

Les constructeurs automobiles, dans le but de respecter les réglementations sur la consommation moyenne de carburant des flottes, se tournent de plus en plus vers les grades 0W-16 et 0W-20. Ce changement a entraîné une diminution de la demande pour les grades 5W-30 et 10W-30. Le Supreme Synthetic 0W-16 de Petro-Canada, conforme aux normes API SN Plus et GM dexos1 Gen 3, joue un rôle essentiel dans la prévention de l'auto-allumage à basse vitesse dans les moteurs à injection directe d'essence turbocompressés. La norme ILSAC GF-7, finalisée en 2025, promet des intervalles de vidange prolongés et des normes anti-usure renforcées. Cette évolution a engendré un marché à deux niveaux, où les synthétiques premium éclipsent les huiles minérales traditionnelles. Les fournisseurs intégrés, qui possèdent des raffineries, des usines d'huiles de base et des points de vente au détail, peuvent distribuer à l'échelle nationale et atténuer les coûts de formulation plus élevés. En revanche, les mélangeurs indépendants, tributaires des importations spot du Groupe II, sont confrontés à des pressions sur les marges et risquent d'être déréférencés s'ils négligent les dernières homologations OEM. L'essor des véhicules hybrides souligne la demande accrue de synthétiques à très faible viscosité, essentiels pour une circulation rapide de l'huile lors des cycles fréquents de démarrage-arrêt.

Règlement fédéral sur les combustibles propres stimulant la demande de packages d'additifs haute efficacité

D'ici 2030, le Règlement sur les combustibles propres vise à réduire l'intensité carbone du cycle de vie de l'essence et du diesel, en référence aux niveaux de 2016[2]IETA, « Aperçu du Règlement canadien sur les combustibles propres », ieta.org . Cette initiative a stimulé l'augmentation du mélange d'éthanol et du cotraitement du diesel renouvelable. Cependant, les fabricants d'additifs font désormais face à des défis tels que la dilution par le carburant et la suie provenant des biocomposants, entraînant une forte demande de détergents, d'antioxydants et de dispersants. En réponse, des raffineurs comme Imperial Oil ont ajusté les prix à la pompe pour tenir compte de ces coûts supplémentaires. Pour le marché des lubrifiants automobiles au Canada, ces coûts croissants renforcent l'attrait des synthétiques. Malgré leur prix premium, les synthétiques promettent des intervalles de vidange prolongés. L'unité de diesel renouvelable de Strathcona d'Imperial Oil, inaugurée à la mi-2025, souligne le lien complexe entre la dynamique des carburants et des lubrifiants, illustrant comment les ajustements en amont des carburants peuvent remodeler les exigences en matière de lubrifiants en aval en raison des modifications de la chimie de combustion.

Commerce électronique et marché secondaire omnicanal élargissant l'accès aux SKU premium

Les plateformes en ligne ont conquis une part substantielle des ventes de pièces détachées automobiles canadiennes, l'huile moteur se classant régulièrement dans le top trois. Des marques comme AMSOIL exploitent ces canaux numériques pour mettre en avant leurs fluides CVT 100 % synthétiques, soutenus par des fiches techniques complètes et des évaluations de consommateurs, contournant habilement les gardiens traditionnels de la distribution. Si les détaillants traditionnels connaissent un regain d'activité, ils sont confrontés à des obstacles tels que la pénurie de techniciens et la volatilité des prix des pièces. Cette stratégie de vente au détail omnicanale accélère non seulement les choix des clients, mais incite également les fournisseurs à investir dans du contenu optimisé pour les moteurs de recherche, le suivi des stocks en temps réel et l'exécution rapide des commandes. À mesure que les distributeurs affinent leurs stocks, des produits comme le Fluidsyn ATF/CVT de TotalEnergies, un mélange synthétique universel polyvalent pour multi-véhicules ATF, trouvent une place de choix en rayon grâce à leur large couverture de véhicules.

Besoins de performance en climat froid stimulant les formulations à très basse température

Dans des régions comme les Prairies et les Territoires du Nord, où les températures hivernales peuvent descendre en dessous de -30 °C, il existe une demande urgente de lubrifiants restant pompables à -40 °C. Les huiles synthétiques, contrairement à leurs homologues minérales qui se figent à -15 °C, conservent leur fluidité à des températures plus basses. Cet avantage accélère non seulement la montée en pression de l'huile, mais minimise également le contact métal contre métal lors des démarrages par grand froid. La gamme Supreme Synthetic de Petro-Canada, avec des points d'écoulement atteignant -45 °C, correspond parfaitement aux recommandations 0W-20 des OEM pour les régions froides. Les flottes de véhicules lourds passent des grades SAE 15W-40 aux grades 10W-30 et 5W-30, en privilégiant l'efficacité énergétique et un démarrage moteur plus fluide. Les fluides de transmission et CVT doivent également relever le double défi de transmettre le couple dans des conditions froides tout en résistant à l'oxydation sous la chaleur. Cette prime accordée aux lubrifiants adaptés au climat renforce le marché des lubrifiants automobiles au Canada, même si les régions côtières connaissent une forte adoption des véhicules électriques (VE).

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification des flottes réduisant les volumes d'huile pour moteurs à combustion interne | -0.60% | National, avec un impact accéléré en Colombie-Britannique (plus de 20 % d'adoption de VZE) et au Québec (subventions provinciales allant jusqu'à 7 000 CAD) | Long terme (≥ 4 ans) |

| Surveillance embarquée de la durée de vie de l'huile prolongeant les intervalles de vidange | -0.30% | National, concentré dans les véhicules de tourisme récents et les flottes commerciales équipées de télématique | Moyen terme (2 à 4 ans) |

| Concurrence tarifaire liée aux importations comprimant les marges des mélangeurs locaux | -0.20% | National, avec des points de pression dans les pôles de distribution de l'Ontario et du Québec | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification des flottes réduisant les volumes d'huile pour moteurs à combustion interne

Les objectifs fédéraux fixent des ambitions élevées pour les ventes de véhicules légers, visant une transition substantielle vers les véhicules à zéro émission (VZE) d'ici 2035, avec de nouvelles augmentations projetées d'ici 2040. Ces objectifs, soutenus par des incitations à l'achat et un réseau croissant de bornes de recharge, trouvent un précurseur en Colombie-Britannique, qui affiche déjà une part significative de VZE. Parmi ceux-ci, les véhicules électriques à batterie, notamment exempts de la nécessité d'huile moteur, représentent un volume considérable. Si la demande de diesel lourd sur route est appelée à diminuer au cours des quinze prochaines années, la valeur du segment est soutenue par l'adoption croissante de synthétiques premium, même si le volume global en litres diminue. Par ailleurs, les équipements miniers et de construction hors route devraient continuer à dépendre des moteurs à combustion interne jusqu'en 2040. Cette dépendance atténue quelque peu les défis du secteur, mais la consommation totale de litres de lubrifiant reste orientée à la baisse.

Surveillance embarquée de la durée de vie de l'huile prolongeant les intervalles de vidange

Les véhicules produits après 2015 sont de plus en plus équipés de moniteurs sophistiqués de durée de vie de l'huile, ajustant les intervalles de vidange en temps réel en fonction des conditions de conduite. Cette innovation peut considérablement allonger les intervalles d'entretien, notamment avec l'utilisation d'huiles synthétiques. Prenons l'exemple du moniteur intelligent de durée de vie de l'huile de Ford ; il n'alerte les conducteurs que lorsque l'huile approche de la fin de sa durée de vie utile. Les flottes commerciales adoptent désormais ces capteurs avancés, en les intégrant aux systèmes de télématique. Cette synergie permet aux flottes de retarder les visites en atelier jusqu'à ce que les analyses le jugent nécessaire, entraînant une baisse notable de la consommation de lubrifiant par véhicule. Illustrant cette tendance du marché, le DURON HD Synthetic 668 ATF de Petro-Canada, conçu pour des vidanges prolongées, témoigne d'un resserrement du volume tout en affichant simultanément une hausse du chiffre d'affaires par litre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluides de transmission dépassent la croissance des huiles moteur

Les fluides de transmission automatique devraient croître à un CAGR de 2,10 % au cours de la période de prévision 2026-2031. Cette croissance est portée par l'adoption croissante des transmissions à variation continue (CVT) dans les véhicules hybrides et économes en carburant. De plus, la popularité croissante des ATF synthétiques multi-véhicules, qui simplifient la gestion des stocks, joue un rôle significatif. Le produit Fluidsyn ATF/CVT de TotalEnergies est compatible avec plus de 95 % des véhicules légers. Dans les huiles moteur, les grades 0W-XX et 5W-XX dépassent les grades 10W-XX et 15W-XX, sous l'impulsion des équipementiers (OEM) qui recherchent des crédits d'économie de carburant. Si l'huile moteur détient une part dominante de 68,17 % sur le marché des lubrifiants automobiles au Canada en 2025, son influence décline progressivement, laissant place aux fluides spéciaux. Ces fluides émergents, tels que les synthétiques multi-véhicules, les formules CVT universelles et ceux adaptés aux véhicules électriques (VE) de nouvelle génération, contribuent à une création de valeur accrue. Les fluides de frein et les graisses, bien qu'en croissance régulière, sont influencés par les intervalles d'entretien réglementaires et les composants conçus pour être « scellés à vie ».

Un glissement notable vers la premiumisation synthétique est en cours. En 2025, TotalEnergies a opéré la transition de ses gammes minérales Quartz 7000 et Rubia Optima 1300 vers des technologies synthétiques, mettant en avant des avantages tels qu'une meilleure fluidité à froid, une propreté accrue et une efficacité énergétique améliorée. Le fluide Supreme UHP Hybrid de Petro-Canada est destiné aux moteurs hybrides, atténuant les contraintes liées aux cycles de démarrage-arrêt. Chevron et AMSOIL commercialisent des fluides CVT répondant aux spécifications de plus de 20 OEM. Les fluides de transmission manuelle, bien qu'encore appréciés dans les milieux de la performance, perdent du terrain face aux systèmes à double embrayage et automatiques plus répandus. Les graisses spéciales évoluent vers des chimies polyurée et lithium-complexe, offrant des intervalles de relubrification prolongés et une consommation réduite par véhicule.

Par type de véhicule : les voitures de tourisme ancrent le volume malgré les difficultés de production

Les véhicules de tourisme représentaient 73,82 % de la part du marché des lubrifiants automobiles au Canada en 2025, avec une croissance projetée à un CAGR de 1,83 % au cours de la période de prévision 2026-2031. Le marché des véhicules d'occasion, dépassant les ventes de véhicules neufs dans un rapport de trois pour un, soutient le marché secondaire. Malgré une baisse prévue des ventes de véhicules neufs en 2026, l'âge moyen des véhicules en circulation a atteint 9,7 ans, prolongeant la fenêtre de revenus liés aux services d'entretien. Les véhicules commerciaux, bien que représentant un segment de volume plus modeste, génèrent une valeur significative, notamment grâce aux synthétiques lourds à haute marge. Par exemple, le DURON UHP 10W-30 de Petro-Canada revendique des économies de carburant par rapport à la variante 15W-40. Les deux-roues, bien que constituant un marché de niche, restent stables et nécessitent des formulations compatibles avec les embrayages à bain d'huile.

Cependant, les frictions commerciales posent des défis. Les droits de douane américains instaurés en 2025 ont entraîné une baisse de la production automobile canadienne, avec de nouvelles réductions projetées en 2026, affectant les volumes de premier remplissage OEM. Néanmoins, le remplacement différé des véhicules renforce la résilience du marché secondaire des voitures de tourisme. Si l'électrification des flottes commerciales réduit les volumes de diesel, des secteurs tels que l'exploitation minière hors route, l'agriculture et la construction — souvent dans des zones éloignées présentant des défis de recharge — continuent de générer une forte demande de lubrifiants. En conclusion, malgré les revers dans les volumes de premier remplissage en usine OEM, les ateliers de service pour véhicules de tourisme au Canada dans le marché des lubrifiants automobiles restent robustes.

Analyse géographique

La domination automobile de l'Ontario et du Québec est alimentée par les usines d'assemblage de Stellantis, Ford, GM, Honda et Toyota, ainsi que par plus de 700 fournisseurs de rang un dans le corridor « Auto Valley ». Si le Règlement fédéral sur les combustibles propres s'applique à l'échelle nationale, la norme sur les carburants à faible teneur en carbone de la Colombie-Britannique accélère l'adoption du diesel renouvelable et influence la demande d'additifs pour lubrifiants. Les valorisateurs de sables bitumineux de l'Alberta fournissent des huiles de base du Groupe III aux mélangeurs nationaux, les protégeant des fluctuations des prix à l'importation, et séquestrent des quantités significatives de CO₂ annuellement via l'installation Quest CCS.

Le froid façonne les préférences de viscosité : les Prairies et les Territoires du Nord privilégient les grades 0W-20 et 0W-30, tandis que la Colombie-Britannique côtière opte pour le 5W-30. Les réglementations québécoises en matière de langue française et de protection des consommateurs compliquent l'étiquetage, mais les hivers rigoureux de la province génèrent une demande robuste de synthétiques. Bien que constituant un marché plus modeste, le Canada atlantique est confronté aux défis de l'humidité maritime qui accélère la dégradation des lubrifiants, entraînant une demande régulière de remplacement.

La part significative de la Colombie-Britannique dans les véhicules à zéro émission (VZE) oriente le marché vers des fluides spécifiques aux VE. Le Fonds de réponse stratégique fédéral et l'Initiative de réponse tarifaire régionale investissent massivement dans la diversification de la fabrication automobile canadienne, ce qui pourrait remodeler les pôles logistiques des lubrifiants au cours de la prochaine décennie. Parallèlement, les activités minières dans le nord du Québec, en Ontario et en Colombie-Britannique stimulent la demande de lubrifiants hors route, même si l'électrification des équipements lourds accuse du retard.

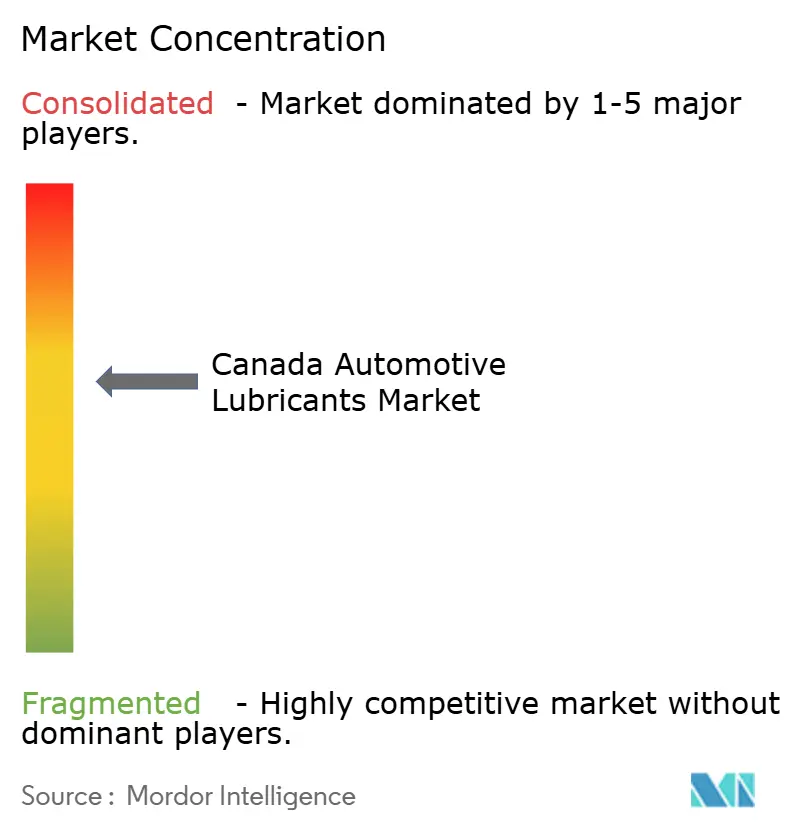

Paysage concurrentiel

Le marché des lubrifiants automobiles au Canada est modérément consolidé. Les raffineurs intégrés comme Imperial Oil (Esso/Mobil), Shell (Petro-Canada Lubricants) et Chevron utilisent le pétrole brut captif, des catalyseurs propriétaires et un réseau de stations-service de marque pour maintenir leur part de marché combinée. Imperial Oil a promu les huiles lubrifiantes à travers son vaste réseau national. TotalEnergies, entièrement passée à la technologie synthétique, a lancé Quartz EV-Drive R 3,1, le premier fluide réducteur pour VE d'une grande marque au Canada, capitalisant sur une opportunité de marché précoce. L'examen stratégique de Castrol par BP laisse entrevoir des scénarios de cession potentielle, susceptibles de modifier les partenariats de distribution actuels.

Les acteurs indépendants trouvent leur place : FUCHS pousse son initiative FUCHS2025, mettant l'accent sur les pôles de mélange nord-américains et les produits neutres en carbone. Le Delo TorqForce MP de Chevron, homologué Allison TES 781, met en avant des intervalles de vidange prolongés pour les transmissions hors route, générant des économies de maintenance. AMSOIL, exploitant le commerce électronique et de solides évaluations clients, capte des parts de marché du bricolage au détriment des détaillants traditionnels de pièces automobiles. Catalys (LubeSource) propose des programmes de marque distributeur, séduisant les grossistes soucieux des marges dans un contexte de sensibilité aux prix.

Les perspectives de croissance sont manifestes dans les fluides pour VE, les synthétiques lourds à vidange prolongée et les produits ATF/CVT universels. Les fournisseurs qui obtiennent des homologations OEM, développent une empreinte numérique et valident leurs produits pour une utilisation par temps froid sont en passe de dominer le marché des lubrifiants automobiles au Canada.

Leaders du secteur des lubrifiants automobiles au Canada

Shell Plc

Imperial Oil Limited

Petro‐Canada Lubricants Inc.

BP p.l.c.

Saudi Arabian Oil Co. (Valvoline Global Operations)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Petro-Canada Lubricants a lancé ses fluides EVR, conçus spécifiquement pour les applications de transmission électrique et de gestion thermique. Ce lancement devrait renforcer la position de l'entreprise sur le marché des lubrifiants automobiles au Canada en répondant à la demande croissante de fluides spécialisés pour les véhicules électriques.

- Février 2024 : TotalEnergies Lubricants a conclu un accord de distribution de cinq ans avec Boss Lubricants pour renforcer sa présence sur le marché dans l'Ouest canadien. Ce partenariat devrait améliorer la disponibilité de lubrifiants de haute qualité dans la région, stimulant potentiellement la croissance et la concurrence au sein du marché des lubrifiants automobiles au Canada.

Périmètre du rapport sur le marché des lubrifiants automobiles au Canada

Les lubrifiants automobiles réduisent la friction entre les surfaces en contact, minimisant ainsi les pertes d'énergie. Ces lubrifiants sont essentiels pour assurer le bon fonctionnement des véhicules et prolonger leur durée de vie. L'huile moteur, le lubrifiant le plus répandu, réduit non seulement la friction entre les composants du moteur, mais prévient également la corrosion, combat la rouille et contribue au nettoyage du moteur.

Le marché des lubrifiants automobiles au Canada est segmenté par type de produit et par type de véhicule. Par type de produit, le marché est segmenté en huile moteur automobile, fluides de transmission manuelle, fluides de transmission automatique, fluides de frein, graisses automobiles et autres types de produits. Par type de véhicule, le marché est segmenté en véhicules de tourisme, véhicules commerciaux et deux-roues. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Fluides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules de tourisme |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Fluides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules de tourisme | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quel volume le marché des lubrifiants automobiles au Canada atteindra-t-il d'ici 2031 ?

La taille du marché des lubrifiants automobiles au Canada s'établit à 450,97 millions de litres en 2026, et il est projeté d'atteindre 492,19 millions de litres d'ici 2031 à un CAGR de 1,76 %.

Quelle catégorie de produits connaît la croissance la plus rapide au Canada ?

Les fluides de transmission automatique devraient croître à un CAGR de 2,10 % jusqu'en 2031, surpassant les huiles moteur.

Comment l'électrification affecte-t-elle la demande de lubrifiants ?

La hausse des ventes de véhicules à zéro émission réduit les volumes d'huile pour moteurs à combustion interne, mais les grades synthétiques premium et les fluides spécifiques aux VE compensent une partie des pertes.

Pourquoi les synthétiques à faible viscosité gagnent-ils des parts de marché ?

Les objectifs d'économie de carburant des OEM exigent des huiles 0W-16 et 0W-20 qui réduisent la friction et soutiennent les moteurs turbocompressés, orientant les consommateurs vers les synthétiques intégraux.

Qu'est-ce qui explique les différences régionales dans les besoins en lubrifiants ?

Les extrêmes climatiques, les réglementations provinciales sur le carbone des carburants et les différents niveaux d'incitations aux VE créent des exigences distinctes en matière de viscosité, d'additifs et de composition des produits selon les provinces.

Dernière mise à jour de la page le: