Taille et part de marché des lubrifiants automobiles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

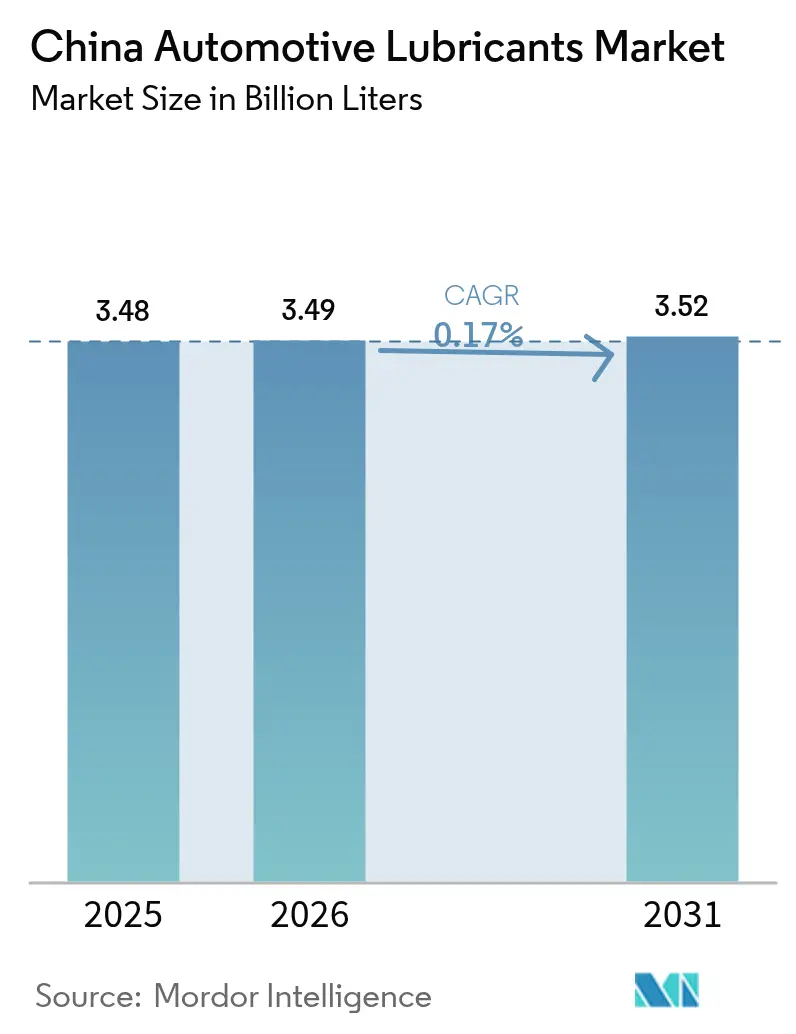

| Taille du marché de l'année de base (2025) | 3.48 Milliards de litres |

| Volume du Marché (2026) | 3.49 Milliards de litres |

| Volume du Marché (2031) | 3.52 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Chine par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Chine devrait passer de 3,48 milliards de litres en 2025 à 3,49 milliards de litres en 2026, avant d'atteindre 3,52 milliards de litres d'ici 2031, soit un TCAC de 0,17 % sur la période 2026-2031. Derrière cette croissance fractionnelle se cachent des transformations de grande envergure, portées par une pénétration des véhicules électriques supérieure à 50 %, le déploiement à l'échelle nationale des normes d'émissions China VI-B, et une évolution accélérée vers des formulations synthétiques premium. Les huiles moteur constituent toujours le socle de la demande, mais l'adoption croissante des transmissions à variation continue et à double embrayage stimule les volumes de fluides de transmission automatique spécialisés. L'électrification des véhicules commerciaux, l'adoption de camions au gaz naturel et le resserrement des empreintes logistiques reconfigurent les préférences en matière de viscosité des lubrifiants, tandis que les canaux de commerce électronique étendent les marques premium aux villes de rang 3. Les fournisseurs répondent par des partenariats de premier remplissage localisés en usine, des capacités supplémentaires à l'échelle du RMB et des initiatives anti-contrefaçon qui repositionnent ensemble la création de valeur du simple volume vers la chimie, le service et les solutions basées sur les données.

Points clés du rapport

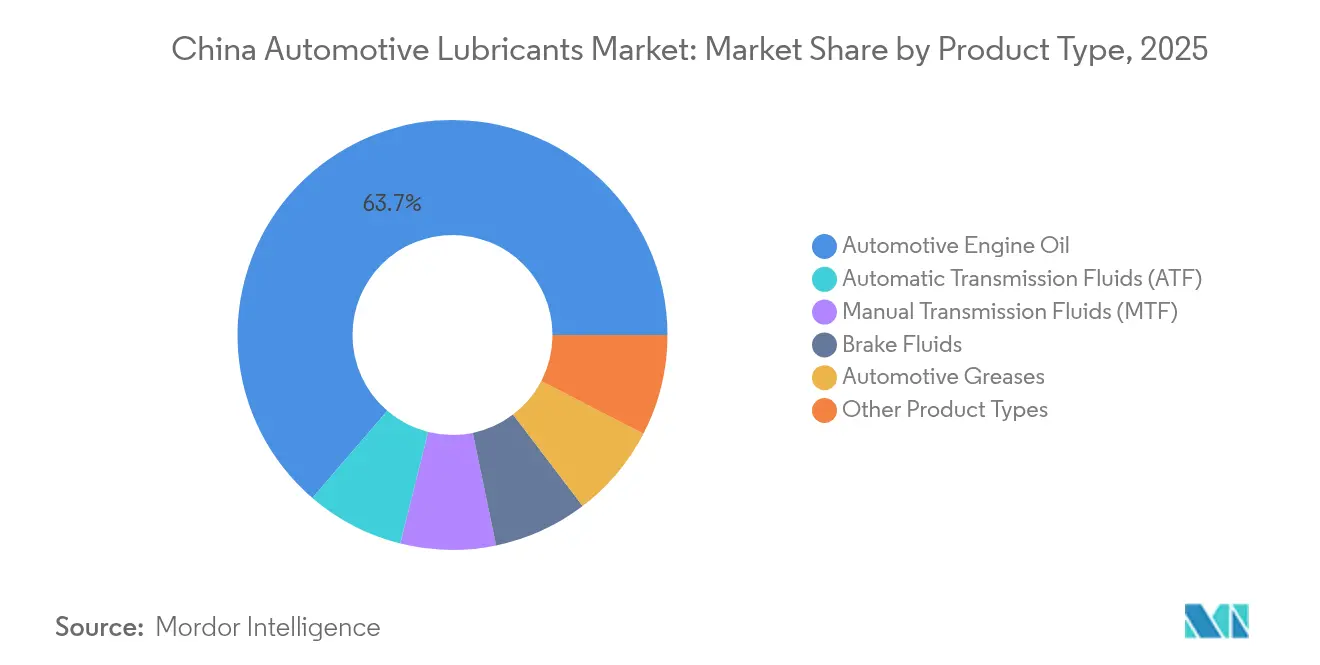

- Par type de produit, l'huile moteur automobile détenait 63,70 % de la part de marché des lubrifiants automobiles en Chine en 2025, tandis que les fluides de transmission automatique devraient afficher le TCAC le plus rapide de 0,23 % jusqu'en 2031.

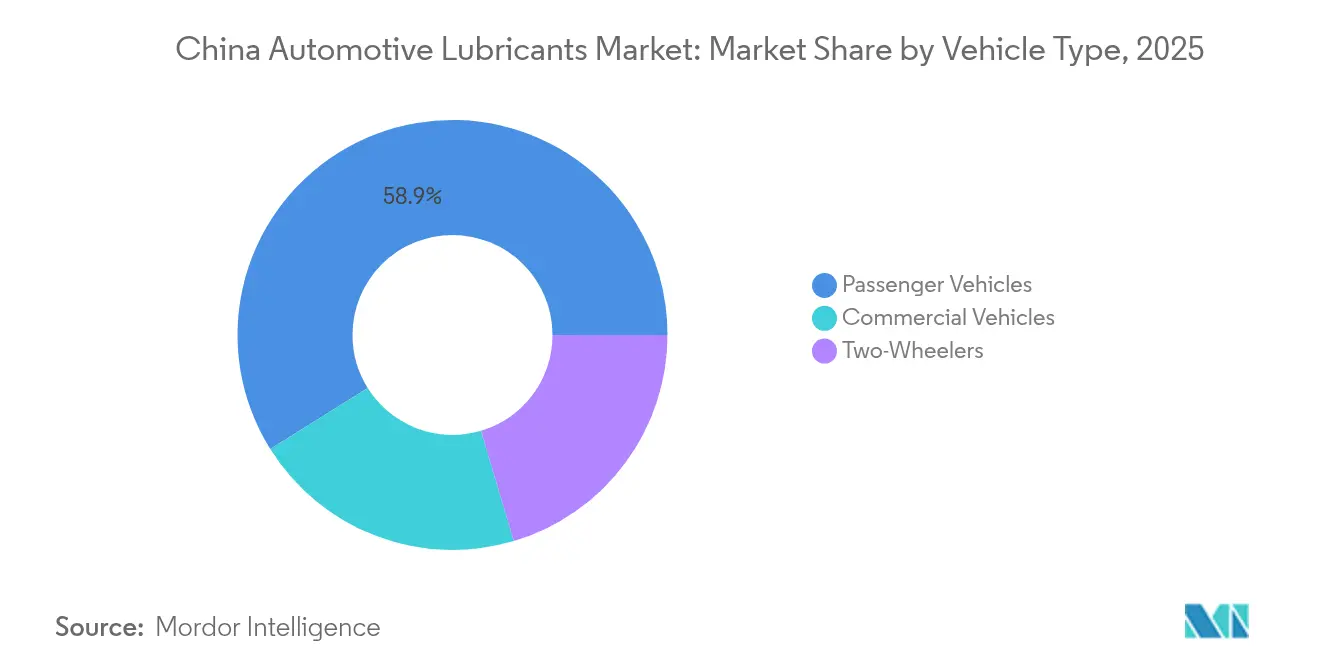

- Par type de véhicule, les véhicules particuliers représentaient 58,90 % de la demande en 2025, tandis que les véhicules commerciaux devraient progresser à un TCAC de 0,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des préférences vers les synthétiques homologués OEM | +0.8% | Nationale, concentrée dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Reformulations de lubrifiants pour groupes motopropulseurs électrifiés | +0.4% | Nationale, adoption précoce à Pékin, Shanghai, Shenzhen | Long terme (≥ 4 ans) |

| Portée du marché secondaire du commerce électronique vers les villes de rang 3 | +0.3% | Villes de rang 3, marchés ruraux | Court terme (≤ 2 ans) |

| Limites d'émissions China VI-B plus strictes | +0.6% | Mise en œuvre nationale | Moyen terme (2-4 ans) |

| Partenariats localisés de premier remplissage en usine OEM | +0.5% | Pôles manufacturiers : Guangdong, Jiangsu, Shanghai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences vers les synthétiques homologués OEM

Les constructeurs automobiles prescrivent désormais des huiles API SP ou ILSAC GF-7 à faible teneur en cendres qui protègent les filtres à particules essence et atténuent la pré-allumage à faible vitesse. La nouvelle norme ILSAC, en vigueur depuis mars 2025, oblige les fournisseurs à reformuler avec des huiles de base synthétiques de plus haute pureté et des systèmes antioxydants avancés[1]Équipe éditoriale, "La norme GF-7 inaugure une nouvelle ère pour les huiles moteur," LUBEZINE.COM. Les consommateurs des villes de rang 1 valorisent les intervalles de vidange prolongés et les avantages en matière d'économie de carburant, ce qui accélère la pénétration des grades 0W-20 et 5W-30. Les coûts de certification plus élevés créent des barrières à l'entrée, favorisant les acteurs établis disposant de solides capacités de recherche et développement (R&D). À mesure que la conformité à la garantie devient un déclencheur d'achat essentiel, les synthétiques premium exercent un pouvoir de fixation des prix qui compense la baisse des volumes liée à l'électrification.

Reformulations de lubrifiants pour groupes motopropulseurs électrifiés

Les plateformes hybrides et électriques imposent des cycles de combustion intermittents, des charges thermiques élevées et des risques de contamination par le liquide de refroidissement que les huiles conventionnelles ne peuvent gérer. Les fournisseurs développent des synthétiques riches en esters avec des chimies d'additifs modifiées pour stabiliser la viscosité lors des répétitions d'événements démarrage-arrêt et maintenir la rigidité diélectrique à proximité des composants haute tension. Un livre blanc de 2025 publié par Lubrizol identifie le contrôle du cisaillement de viscosité, la résistance à la corrosion du cuivre et la compatibilité multi-carburant comme des priorités de recherche essentielles[2]Comité technique, "Livre blanc sur les défis des lubrifiants pour véhicules hybrides," AIQICHE.COM. Ces exigences récompensent les entreprises capables d'investir dans la modélisation tribologique et les études d'interaction avec les liquides de refroidissement des batteries, faisant pencher l'avantage concurrentiel vers les multinationales portées par la technologie et les innovateurs nationaux bien capitalisés.

Portée du marché secondaire du commerce électronique vers les villes de rang 3

Les places de marché numériques intègrent désormais des démonstrations en courtes vidéos, le commerce en diffusion en direct et des services « cliquer pour installer », permettant aux marques premium de contourner les réseaux de grossistes fragmentés. Des partenariats, tels que Shell-JD et ExxonMobil-JD, associent le ciblage algorithmique à la visibilité en vitrine, promouvant les offres synthétiques dans les régions sensibles aux prix sans engager de lourds investissements dans des points de vente physiques. Les consommateurs de rang 3 ont accès à des lubrifiants authentiques soutenus par des codes d'authenticité en ligne, ce qui réduit le commerce de contrefaçon et élève la valeur moyenne des transactions. Les premières données du livre blanc 2024-2026 sur les lubrifiants en Chine montrent des gains de volume en ligne à deux chiffres dans les préfectures de plus petite taille, preuve que l'innovation dans les canaux de distribution constitue un levier de demande mesurable.

Limites d'émissions China VI-B plus strictes

Le déploiement national de la norme China VI-B durant 2025-2026 oblige à recourir à des chimies à faible teneur en cendres, soufre et phosphore (SAPS) pour protéger les dispositifs de post-traitement. Le respect des seuils plus stricts en soufre et en phosphore nécessite des huiles de base du groupe III ou GTL ainsi que des systèmes détergents et dispersants renforcés. Les tests de conformité allongent les cycles de développement à plus de 12 mois et ancrent des frais d'homologation OEM, décourageant les nouveaux entrants opportunistes. Les grands acteurs établis tirent parti de leur savoir-faire raffiné en matière d'additifs et de leur accès aux bancs moteurs, consolidant leur part de marché à mesure que les petits mélangeurs se retirent. La réglementation élève donc les niveaux de prix moyens et accélère la transition vers le segment synthétique à marges plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du parc de véhicules électriques cannabilisant la demande en huile pour moteurs à combustion interne | -2.1% | Nationale, concentrée dans les villes de rang 1 | Long terme (≥ 4 ans) |

| Prolifération des lubrifiants contrefaits | -0.4% | Villes de rang 2 et de rang 3, marchés ruraux | Court terme (≤ 2 ans) |

| Intervalles de vidange prolongés via des capteurs IoT | -0.8% | Flottes commerciales, véhicules particuliers premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du parc de véhicules électriques cannibalisant la demande en huile pour moteurs à combustion interne

Les voitures entièrement électriques devant atteindre une part de 50 % des ventes en 2024, les volumes d'huile moteur dans les centres métropolitains sont en baisse. Les scooters électriques détiennent déjà une part de 25 % de la mobilité à deux roues, et les prévisions indiquent un quasi-doublement d'ici 2029, susceptible de marginaliser les lubrifiants pour petits moteurs. Les exploitants logistiques expérimentent des camionnettes électriques à batterie qui éliminent le besoin d'huile de carter, bien qu'elles introduisent une demande marginale pour des fluides réducteurs de vitesse et des liquides de refroidissement diélectriques. La densité régionale des infrastructures de recharge est fortement corrélée aux baisses de la demande en huile moteur, obligeant les fournisseurs à se couvrir avec des références spécifiques aux véhicules électriques et des offres groupées de services qui préservent la part de portefeuille même lorsque les volumes en litres diminuent.

Prolifération des lubrifiants contrefaits

Des saisies de plus de 160 fûts de fausse huile premium lors de simples raids soulignent l'ampleur des opérations illicites de mélange. Les contrefacteurs reproduisent les étiquettes, les codes QR et même les fermetures inviolables, érodant la confiance des consommateurs et comprimant les plages de prix légitimes. Le risque est plus élevé dans les zones rurales, où la culture technique est plus faible et la vérification des vendeurs moins efficace. En réponse, les principaux essais de traçabilité basée sur la blockchain et d'applications de vérification mobile augmentent les frais généraux qui pèsent sur les petites marques légitimes. Bien que les campagnes de mise en conformité créent des perturbations temporaires de l'approvisionnement, la résolution à long terme dépend d'améliorations systémiques de la transparence de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership de l'huile moteur contrebalancé par la dynamique des fluides de transmission

L'huile moteur automobile a conservé 63,70 % de la demande en 2025, soulignant sa centralité au sein du marché des lubrifiants automobiles en Chine. La résilience de ce segment découle des réglementations China VI-B qui favorisent les synthétiques à faible viscosité, améliorant le mix premium et la réalisation des prix même lorsque le volume progresse légèrement. La conversion aux semi-synthétiques est largement achevée dans les ateliers de rang 1, mais la pénétration du rang 3 reste un levier de hausse. D'autre part, les fluides de transmission automatique (FTA) ne représentent que des volumes dans la tranche médiane à un chiffre, mais affichent la croissance la plus rapide avec un TCAC de 0,23 % jusqu'en 2031, grâce à l'adoption des technologies CVT et à double embrayage dans les hybrides. Les fluides de frein et les graisses occupent des rôles de niche mais à forte intensité technologique, les graisses pour roulements de moteurs électriques et les fluides de frein DOT 4-plus montrant des perspectives de hausse incrémentielle. Les fluides de direction assistée sont en baisse à mesure que les systèmes électriques se généralisent, partiellement compensés par la demande naissante de liquides de refroidissement diélectriques dans les batteries haute tension, qui sortent des catégories traditionnelles de lubrifiants. Les fournisseurs qui associent les huiles moteur aux FTA et aux fluides émergents pour véhicules électriques sont en mesure d'approfondir leur part de portefeuille tout en se protégeant contre l'érosion des volumes dans les gammes traditionnelles.

La hiérarchie concurrentielle par produit favorise les acteurs disposant à la fois des certifications API / ACEA et des homologations OEM locales. Les formulations synthétiques utilisant des huiles de base du groupe III+ ou GTL bénéficient d'une proportion croissante de la part de marché des lubrifiants automobiles en Chine en raison de leur meilleure stabilité à l'oxydation et de leur avantage en matière d'économie de carburant. Le service technique, l'analyse des huiles usagées et les conseils sur les intervalles de vidange différencient de plus en plus les offres dans les ateliers et les dépôts de flottes, faisant évoluer le marché des fûts de produits courants vers des écosystèmes intégrés d'après-vente. Cette évolution souligne l'importance de l'investissement dans la science des additifs, les tests sur banc et la validation terrain — des capacités concentrées chez les multinationales et les grands raffineurs nationaux.

Par type de véhicule : surperformance des flottes commerciales dans un contexte de plateau des voitures particulières

Les voitures particulières représentaient 58,90 % du volume de lubrifiants en 2025, consolidant leur position de leader en termes de part de marché au sein du marché des lubrifiants automobiles en Chine. Le segment se trouve néanmoins à un point de bascule : l'adoption croissante des hybrides et des véhicules électriques à batterie freine la croissance, tandis que des émissions plus strictes raccourcissent les intervalles de vidange prescrits par les OEM via des synthétiques de grade supérieur, réduisant les litres par entretien. Par conséquent, la taille du marché des lubrifiants automobiles en Chine attribuée aux véhicules particuliers devrait se maintenir juste au-dessus de 2,05 milliards de litres jusqu'en 2031. Les véhicules commerciaux, quant à eux, affichent un TCAC modeste mais leader sur le marché de 0,35 %. Le transport longue distance passe au GNL et au GNC, chacun nécessitant des huiles diesel à faible teneur en cendres spécialisées avec un contrôle renforcé de la nitration. Les flottes de livraison du dernier kilomètre pour le commerce électronique augmentent les heures de fonctionnement, accroissant le stress sur les lubrifiants et leur fréquence de remplacement, même là où une légère électrification est mise en œuvre. Les deux-roues sont en baisse constante, car les interdictions municipales sur les cyclomoteurs à moteur à combustion interne et les incitations en faveur des scooters électriques réduisent l'utilisation des moteurs à essence.

Des cycles de fonctionnement distincts créent des besoins techniques divergents. Les flottes valorisent les formulations diesel à indice TBN élevé et à vidange prolongée associées à une surveillance IoT, tandis que les propriétaires de voitures particulières privilégient l'économie de carburant et la conformité à la garantie. Ces contrastes façonnent la stratégie de canal : l'approvisionnement des flottes gravite vers les contrats directs et les camions de service sur site, tandis que les ventes aux consommateurs s'appuient sur le commerce électronique et les chaînes de réparation rapide sous marque. Les fournisseurs opérant dans les deux arènes doivent adapter les gammes de viscosité, les formats d'emballage et les services numériques, en tirant parti d'une R&D partagée tout en personnalisant les modèles de livraison.

Analyse géographique

Les provinces côtières orientales dominent le marché des lubrifiants automobiles en Chine en raison d'une confluence d'usines d'assemblage automobile, de matières premières pétrochimiques et de vastes réseaux d'après-vente. Le Guangdong, le Jiangsu et Shanghai traitent collectivement plus de 40 % de la production de mélange de lubrifiants et accueillent les principaux contrats de premier remplissage en usine OEM. La proximité des raffineries permet un approvisionnement rentable en huiles de base du groupe III, aidant les mélangeurs locaux à pivoter rapidement vers des synthétiques conformes à la norme China VI-B. En termes absolus, le groupe côtier a contribué à hauteur d'environ 1,45 milliard de litres en 2025, représentant approximativement 41,67 % du total national. La densité des ateliers et le pouvoir d'achat plus élevé des consommateurs dans les villes de rang 1 accélèrent la pénétration des synthétiques, soutenant le mix premium même lorsque l'adoption des véhicules électriques cannibalise les volumes d'huile moteur.

En se déplaçant vers l'intérieur, les provinces centrales telles que le Hubei, le Henan et le Sichuan représentent des couloirs de consommation en expansion liés à une possession automobile croissante et à des investissements logistiques. Les centres urbains de rang 2 sont reliés aux routes de fret ferroviaire de la Ceinture et de la Route, ce qui stimule la demande de lubrifiants pour les flottes commerciales. La portée permise par le commerce électronique propulse la disponibilité des marques premium au-delà des capitales provinciales, réduisant les écarts de qualité historiques. L'analyse des parts de marché indique que les taux d'adoption des FTA et des huiles moteur à faible viscosité dans ces localités ne se situent désormais qu'à deux ou trois ans derrière les références côtières, un décalage qui continue de se réduire.

La région occidentale, bien que plus modeste en volume absolu, enregistre la croissance relative la plus rapide. Les dépenses publiques en infrastructures et les projets liés aux matières premières énergétiques augmentent les besoins en lubrifiants pour équipements lourds, tandis que les incitations de l'État encouragent les constructeurs automobiles nationaux à implanter des usines à Chongqing et au Guizhou. Les infrastructures de recharge pour véhicules électriques sont en retard par rapport à l'est, prolongeant la vie de la demande centrée sur les moteurs à combustion interne. Les défis de la chaîne d'approvisionnement persistent, notamment les risques de contrefaçon et le stockage limité des lubrifiants en chaîne du froid dans les zones de haute altitude. Néanmoins, l'essor des portails d'approvisionnement numérique facilite l'accès aux fluides homologués OEM, améliorant la qualité des lubrifiants et élargissant la conformité aux intervalles d'entretien.

Paysage réglementaire

Le marché chinois des lubrifiants automobiles fonctionne sous des exigences nationales de plus en plus strictes en matière de qualité des produits et d'émissions, l'Administration d'État pour la régulation du marché (SAMR) et l'Administration de la normalisation de Chine (SAC) ancrant le système de normes et son application. Une réinitialisation réglementaire majeure a eu lieu en juin 2025 avec la publication des normes nationales obligatoires mises à jour GB 11121-2025 (huiles moteur essence) et GB 11122-2025 (huiles moteur diesel), qui remplacent les versions de 2006 et intègrent des spécifications de performance plus élevées, alignées sur les besoins des moteurs modernes et des systèmes de post-traitement.

La pression de conformité s'est accentuée avec l'entrée en vigueur obligatoire des normes GB 11121-2025 et GB 11122-2025 le 1er juillet 2026. La conformité en matière de formulation, d'étiquetage et de contrôle qualité est devenue non négociable pour les fournisseurs vendant en Chine. En parallèle, les règles de mise en œuvre de 2024 relatives aux contrôles ponctuels de la supervision de la qualité des produits pour les huiles moteur des véhicules automobiles lient explicitement l'accès au marché au respect des exigences GB obligatoires, la SAMR et les bureaux municipaux de régulation du marché exécutant des programmes de supervision et d'échantillonnage qui augmentent le coût de la non-conformité et favorisent les producteurs disposant de systèmes robustes de tests et de documentation.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les stocks de base (Groupe I/II/III et synthétiques à plus haute performance) et les paquets d'additifs, passant par le mélange, l'emballage et l'assurance qualité jusqu'au remplissage usine OEM et à l'après-vente. Les mouvements récents mettent l'accent sur la localisation et la résilience aux niveaux amont et intermédiaire : ExxonMobil a nommé EMB (Shanghai) Petrochemical Co. Ltd en avril 2024 comme distributeur officiel de stocks de base pour le sud de la Chine afin d'améliorer l'accès aux stocks de base EHC Groupe II, tandis que Shandong Yitai Bocheng Chemical Technology a lancé en novembre 2025 la construction d'une raffinerie d'huile de base d'une capacité de 250 000 tonnes par an à Zibo, Shandong, visant à combler les lacunes de l'approvisionnement national en huiles de base de meilleure qualité.

En aval, l'alignement avec les OEM et le contrôle des canaux déterminent de plus en plus la captation de valeur. Une coopération stratégique telle que l'accord d'octobre 2025 entre SAIC-GM-Wuling et FUCHS pour personnaliser des solutions intégrées de chaîne de produits d'huile automobile illustre comment le remplissage usine, le co-développement et les offres de services orientent la demande vers des formulations approuvées et à marge plus élevée. La coordination sectorielle se renforce également : le Comité professionnel des lubrifiants relevant de la Fédération de l'industrie et du commerce de Chine a été créé en janvier 2025, renforçant la normalisation, l'autodiscipline et la communication entre le gouvernement et les entreprises, tandis que les fournisseurs investissent dans la traçabilité et une gestion plus stricte des distributeurs pour réduire l'exposition à la contrefaçon, en particulier sur les marchés de niveau 2 et 3 et les canaux de commerce électronique.

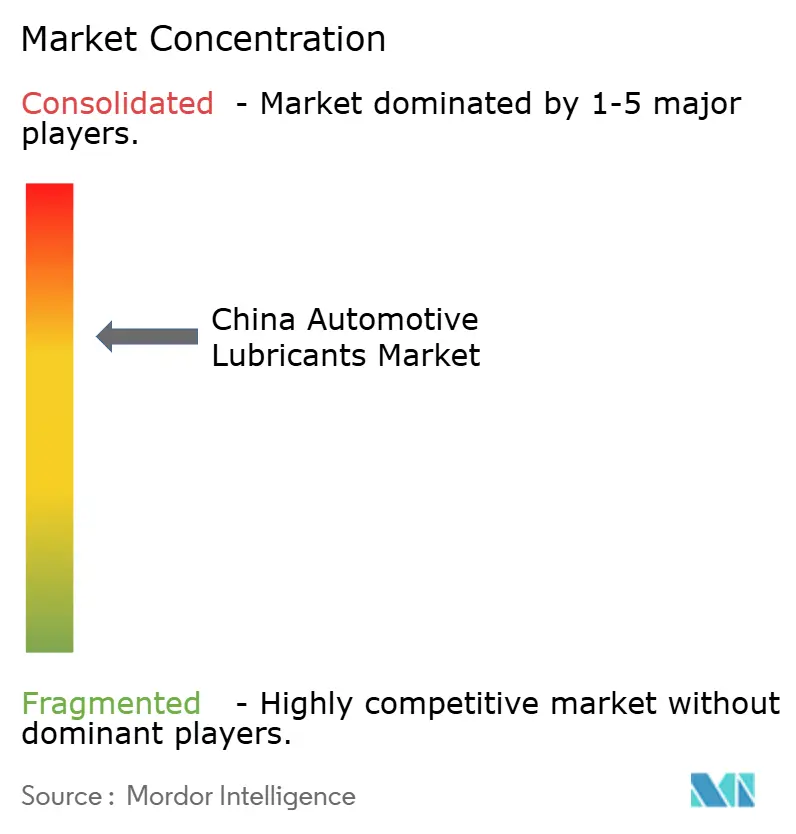

Paysage concurrentiel

Le marché des lubrifiants automobiles en Chine est consolidé. La portée de la raffinerie à la vente au détail des acteurs dominants, leurs contrats avec les flottes gouvernementales et leurs solides réseaux de concessionnaires établissent d'imposantes économies d'échelle. Les grands acteurs internationaux — Shell, ExxonMobil et TotalEnergies — contrôlent environ un quart de la demande en tirant parti d'un positionnement premium, d'homologations OEM mondiales et de solides pipelines de R&D. Les petits mélangeurs dépourvus de budgets numériques font face à une érosion des marges ou à une sortie du marché. L'examen réglementaire sur les émissions de COV et le recyclage des huiles usagées sépare davantage les acteurs : les entreprises dotées de systèmes de régénération en boucle fermée et de pistes d'audit de conformité renforcent leur attrait auprès des acheteurs institutionnels.

Leaders de l'industrie des lubrifiants automobiles en Chine

BP p.l.c.

Exxon Mobil Corporation

Shell plc

China Petrochemical Corporation

PetroChina Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme est liée aux cycles de mise à niveau et de requalification induits par la conformité, créés par l'entrée en vigueur des normes GB 11121-2025 et GB 11122-2025 le 1er juillet 2026. Cela pousse les distributeurs et mélangeurs de lubrifiants à renouveler leurs portefeuilles d'huiles moteur essence et diesel, à élargir la validation en laboratoire et à renforcer des systèmes de qualité prêts pour l'audit. Ce changement de normes est cohérent avec le pivot observé dans le rapport vers les synthétiques premium et les formulations approuvées par les OEM, créant un espace blanc pour les fournisseurs capables de livrer rapidement des produits à faible SAPS et à faible viscosité, et d'obtenir l'acceptation des ateliers et des flottes grâce à des allégations de performance documentées et à des garanties d'authenticité sur les canaux numériques.

L'activité d'investissement dans les additifs, les graisses et les capacités de fabrication offre également une marge de progression pour les catégories de lubrifiants automobiles et de fluides connexes à plus forte valeur ajoutée, à mesure que les groupes motopropulseurs se diversifient. Par exemple, China Petroleum Lubricants Company (Kunlun Lubrication) a lancé en janvier 2026 un projet d'additifs pour lubrifiants de 660 millions de yuans à Huizhou (province d'Anhui), Sinomine (Tianjin) Lubrication Technology a signé en mars 2026 un projet à Taizhou avec un investissement total de 1,68 milliard de yuans pour une capacité à grande échelle d'huile et de graisse lubrifiantes, et Quaker Houghton a ouvert une nouvelle usine de fabrication à Zhangjiagang avec un laboratoire élargi à Shanghai en juin 2026. Ces mouvements concentrent les capacités dans l'écosystème d'approvisionnement du delta du Yangtsé et favorisent une itération plus rapide des formulations pour les huiles moteur destinées aux hybrides, les ATF pour applications CVT/DCT, et les graisses plus performantes qui gagnent en importance parallèlement aux architectures de véhicules électrifiés et hybrides.

Développements récents du secteur

- Juin 2026 : Quaker Houghton a annoncé l'ouverture d'une nouvelle usine de fabrication à Zhangjiagang, en Chine, ainsi qu'un laboratoire élargi à Shanghai. Cette capacité supplémentaire de production et de test locale renforce le soutien à la formulation dans le pays et réduit les délais pour les fluides et graisses de spécification supérieure demandés par les OEM et les clients industriels en Chine.

- Décembre 2025 : BYD et ExxonMobil ont introduit la gamme d'huile moteur co-marquée BYD Mobil Hybrid Dedicated, conçue spécifiquement pour la plateforme hybride rechargeable DM-i de BYD. Le co-développement et la co-marque avec un OEM de véhicules à énergies nouvelles de premier plan renforcent le rôle des huiles moteur spécifiques aux hybrides et soutiennent un lien plus étroit entre le remplissage usine et l'après-vente par rapport aux produits d'après-vente banalisés.

- Octobre 2024 : Beijing Bluestar a annoncé que sa gamme de lubrifiants automobiles avait obtenu les certifications de l'American Petroleum Institute (API) et de l'Association des constructeurs européens d'automobiles (ACEA). Ces doubles certifications renforcent la crédibilité dans le segment premium et accroissent la pression concurrentielle sur les petits mélangeurs qui ne disposent pas de l'infrastructure de test et de la documentation nécessaires aux homologations internationales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les lubrifiants utilisés dans les véhicules routiers en Chine, comptabilisés lorsqu'ils sont vendus pour le remplissage usine ou le remplacement à travers les véhicules particuliers, les véhicules commerciaux et les deux-roues, et à travers les produits lubrifiants automobiles courants.

Exclusions du périmètre : les lubrifiants industriels et la demande de lubrifiants pour le maritime, le rail, l'aviation et la construction ou l'exploitation minière hors route sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograde

- Autres grades

- Fluides de transmission manuelle (FTM)

- Fluides de transmission automatique (FTA)

- Fluides de frein

- Graisses automobiles

- Autres types de produits (fluide de direction assistée, etc.)

- Huile moteur automobile

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Deux-roues

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le bassin de demande de base et pour maintenir le modèle en lien avec l'activité réelle des véhicules en Chine. Nous avons examiné des statistiques publiques et des références techniques telles que les publications de production et de ventes de véhicules des agences statistiques nationales, les résumés commerciaux douaniers pour les huiles de base et les additifs, et les références normatives influençant les grades de lubrifiants et les intervalles de vidange.

Pour transformer ces intrants en hypothèses de modélisation exploitables, nous nous sommes également appuyés sur des sources telles que les publications d'associations sectorielles, des articles techniques évalués par des pairs sur la performance des lubrifiants et les intervalles d'entretien, ainsi que des rapports annuels et présentations aux investisseurs d'entreprises publiquement disponibles traitant de l'exposition aux lubrifiants automobiles et de l'orientation des prix. En outre, un abonnement payant agrégeant les données financières des entreprises et un autre facilitant les vérifications au niveau des expéditions d'import-export ont été utilisés de manière sélective pour valider les fourchettes. Les sources documentaires mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation du comportement de la demande de lubrifiants entre le remplissage usine et l'après-vente, ainsi que sur l'évolution du mix produit entre véhicules particuliers, véhicules commerciaux et deux-roues. Nous avons échangé avec un éventail de participants tels que des mélangeurs et distributeurs, des acteurs des canaux de service et d'ateliers, des gestionnaires de flottes et d'entretien, ainsi que des spécialistes techniques suivant les intervalles de vidange, les tendances des grades de viscosité et les évolutions des prix dans les principales provinces.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | CXO : 12 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 15 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où le parc de véhicules en usage, le kilométrage annuel ou les modèles d'utilisation, et les intervalles de vidange d'huile typiques sont utilisés pour reconstruire la demande de remplacement, laquelle est ensuite combinée aux besoins de remplissage usine liés à la production de véhicules. Ce bassin de demande est réparti entre les principales familles de lubrifiants utilisées dans les véhicules, puis traduit en totaux de marché à l'aide de tarifications moyennes réalistes par type de produit et grade de viscosité, avant d'être vérifié par rapport aux retours des canaux et des ateliers.

Des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux, y compris des vérifications échantillonnées de volume et de prix auprès des distributeurs et des réseaux de service, ainsi que des consolidations côté fournisseurs lorsque la divulgation et les entretiens le permettaient. Lorsque des lacunes apparaissaient, elles ont été traitées en appliquant des fourchettes conservatrices pour les poches non suivies (par exemple, la demande informelle des ateliers), puis en les affinant à l'aide de preuves d'entretiens sur la part des achats organisés par rapport aux achats non organisés.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par une simple couche de régression multivariée, car la demande est façonnée par un petit ensemble de facteurs observables. Les intrants suivis comprenaient la taille et la répartition par âge du parc de véhicules, la production de nouveaux véhicules, la part des deux-roues par rapport aux véhicules particuliers, l'évolution des intervalles de vidange moyens (y compris les intervalles plus longs grâce à des huiles de meilleure qualité), et l'orientation des prix influencée par les coûts des huiles de base et des additifs. Les retours d'experts ont été utilisés pour maintenir des hypothèses réalistes, en particulier là où l'électrification modifie les besoins en fluides et où la premiumisation fait augmenter les prix même lorsque les volumes en litres restent stables.

Validation des données et cycle de mise à jour

Les résultats ont été validés par une série de vérifications de cohérence, où les volumes et valeurs du modèle ont été comparés à des signaux indépendants tels que les évolutions du parc de véhicules, les tendances de production et les mouvements commerciaux des intrants liés aux lubrifiants. Les valeurs aberrantes ont été signalées tôt, et les hypothèses les sous-tendant ont été retestées grâce à des vérifications documentaires supplémentaires et des appels de suivi, puis réexaminées lors d'une étape interne de validation par les analystes.

Le rapport est actualisé annuellement afin que les changements dans la production de véhicules, le comportement de service et la tarification des lubrifiants se reflètent dans les totaux de marché. Si un événement significatif affecte la demande ou la tarification entre les cycles d'actualisation, des ajustements intermédiaires sont effectués, et un dernier contrôle avant livraison est réalisé afin que les clients reçoivent une vue à jour.

Taille du marché chinois des lubrifiants automobiles selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les lubrifiants automobiles chinois peuvent différer même lorsque le nom du sujet semble similaire, car les auteurs peuvent comptabiliser différents ensembles de produits, utiliser différentes unités de mesure et appliquer une logique de tarification différente pour convertir les litres en dollars. Les différences proviennent également de la manière dont le remplissage usine est traité par rapport à la demande de remplacement, et de l'intégration ou non de l'évolution des intervalles de vidange comme un véritable facteur limitant le volume.

En suivant les évolutions des intervalles de vidange puis en actualisant les hypothèses de prix par litre selon le type de produit et le grade de viscosité, Mordor Intelligence maintient la construction de la valeur alignée sur un ensemble défini de fluides automobiles en Chine (huiles moteur, fluides de transmission, liquides de frein et graisses), plutôt que d'y intégrer des lubrifiants industriels plus larges ou des fluides chimiques non liés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,48 milliards USD (2025) | |

| Association sectorielle A | 3,10 milliards USD (2025) | Souvent construit à partir des expéditions de lubrifiants déclarées et d'une définition étroite penchant vers les huiles moteur, ce qui peut sous-estimer les graisses et les fluides liés à la transmission vendus par des canaux d'ateliers fragmentés. |

| Cabinet de conseil mondial B | 3,85 milliards USD (2025) | Tend à appliquer une tarification mixte plus élevée et une hausse plus rapide du mix premium, et certaines versions intègrent des fluides chimiques automobiles connexes, ce qui gonfle la valeur alors que les volumes en litres sont majoritairement stables. |

L'écart observé dans le tableau s'explique principalement par ce qui est compté comme lubrifiants automobiles, et par la manière dont la demande en litres est convertie en valeur à l'aide du mix produit et de l'évolution des prix. Notre approche reste transparente car les totaux peuvent être retracés jusqu'à l'activité du parc de véhicules, aux intervalles de service et à des fourchettes de prix réalistes qui peuvent être revérifiées à chaque cycle d'actualisation.

Questions clés auxquelles répond le rapport

Quelle est la consommation de lubrifiants automobiles en Chine en 2026 ?

La demande totale s'élève à 3,49 milliards de litres en 2026 et devrait progresser légèrement pour atteindre 3,52 milliards de litres d'ici 2031.

Quelle est la part de la demande provenant de l'huile moteur par rapport aux fluides de transmission ?

L'huile moteur représente 63,70 % du volume national, tandis que les fluides de transmission automatique sont moins importants mais connaissent la croissance la plus rapide à un TCAC de 0,23 % jusqu'en 2031.

Comment l'essor de l'adoption des véhicules électriques affecte-t-il les fournisseurs de lubrifiants ?

Une pénétration des véhicules électriques supérieure à 50 % réduit les volumes traditionnels d'huile moteur, mais crée de nouveaux besoins en liquides de refroidissement spécialisés, en huiles pour réducteurs de vitesse et en fluides diélectriques, incitant les fournisseurs à diversifier leurs portefeuilles chimiques.

Quelle catégorie de véhicules affichera la croissance la plus forte en volume de lubrifiants jusqu'en 2031 ?

Les véhicules commerciaux sont en tête avec un TCAC de 0,35 %, portés par l'expansion de la logistique du commerce électronique et l'utilisation accrue de camions GNL/GNC nécessitant des huiles à faible teneur en cendres plus performantes.

Pourquoi les formulations synthétiques gagnent-elles du terrain dans les villes de rang 1 ?

Les normes China VI-B plus strictes, les exigences de garantie des OEM et la préférence des consommateurs pour des intervalles de vidange plus longs poussent les ateliers de rang 1 vers des synthétiques API SP ou GF-7 à faible viscosité.

Dernière mise à jour de la page le: