Taille et part du marché des commutateurs de campus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.19 Milliards de dollars |

| Taille du Marché (2031) | 18.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

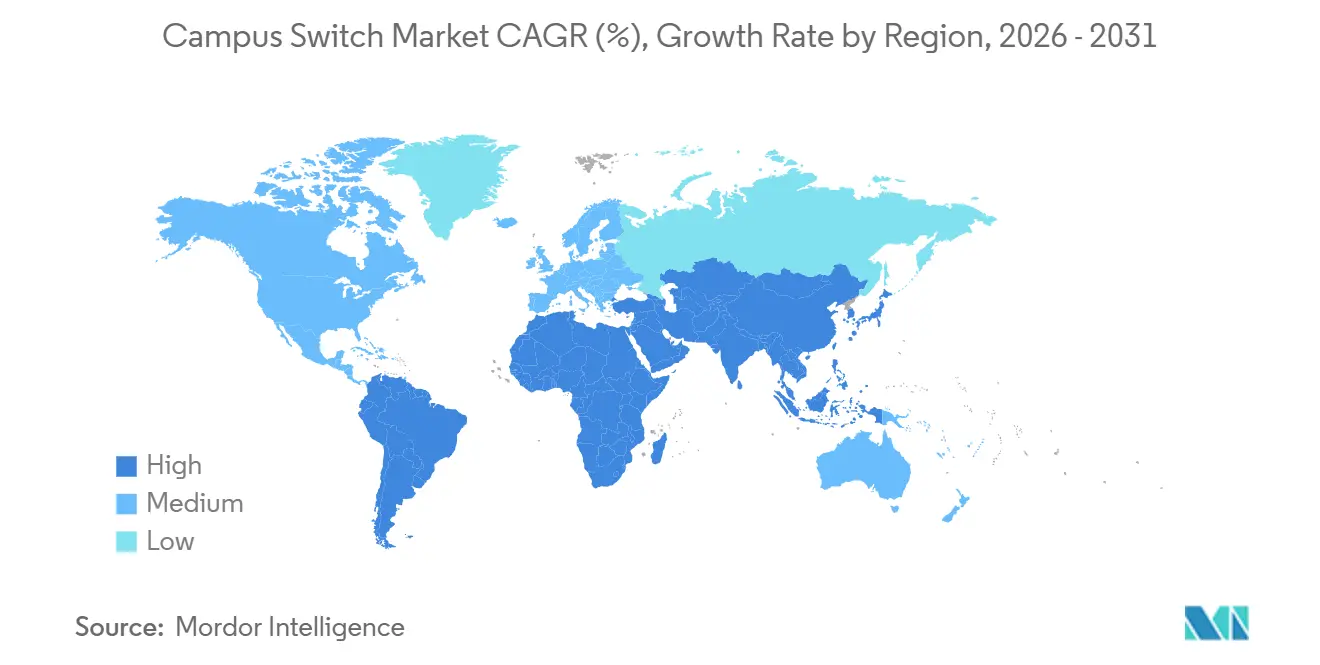

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

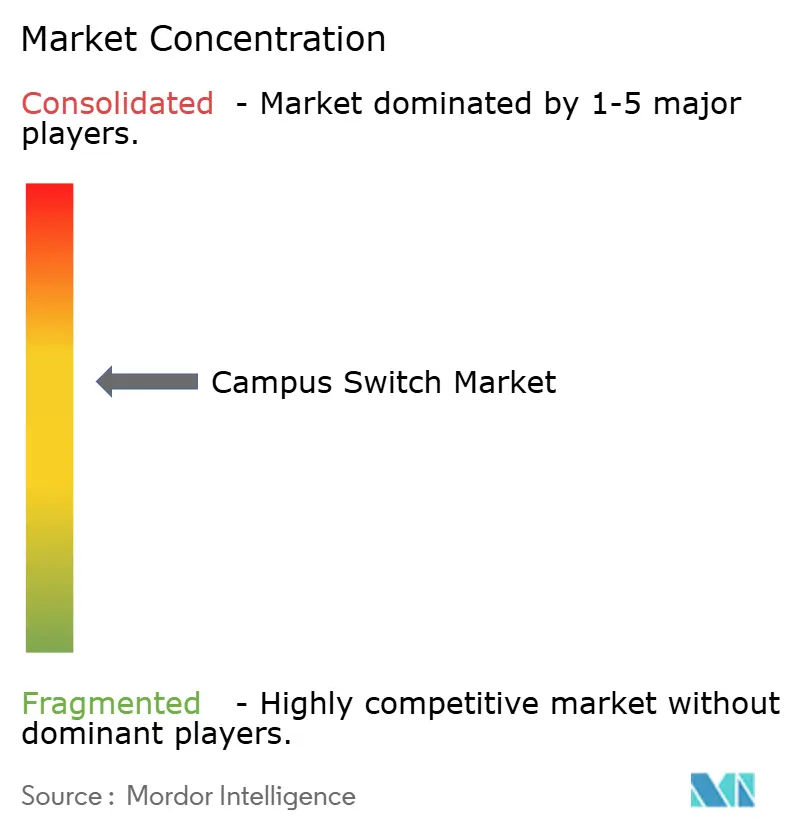

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des commutateurs de campus par Mordor Intelligence

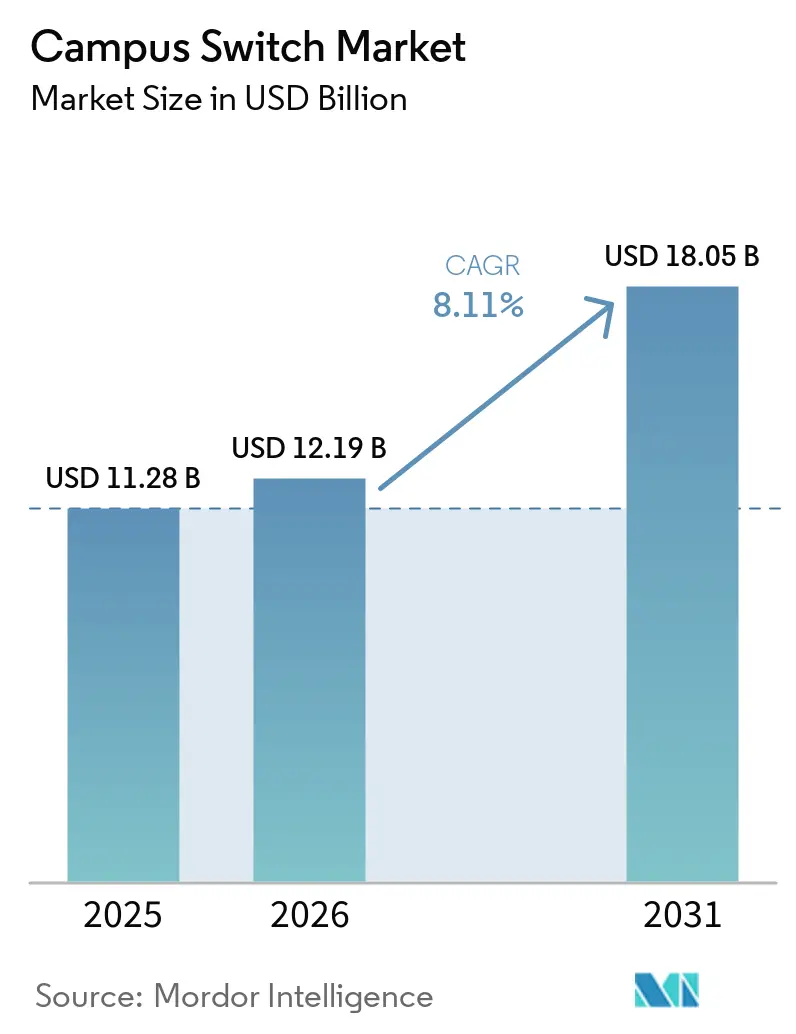

La taille du marché des commutateurs de campus devrait croître de 11,28 milliards USD en 2025 à 12,19 milliards USD en 2026 et devrait atteindre 18,05 milliards USD d'ici 2031, à un TCAC de 8,1 % de 2026 à 2031. La demande s'accélère à mesure que les exigences de liaison montante Wi-Fi 7 dépassent les liaisons montantes gigabit, que les terminaux PoE++ (alimentation par Ethernet) se multiplient sur les campus intelligents, et que les logiciels de réseau ouvert tels que SONiC érodent la dépendance aux fournisseurs qui prolongeait autrefois les cycles de renouvellement. Les fournisseurs qui intègrent des opérations d'intelligence artificielle dans les puces de commutation captent des marges même lorsque les prix de vente moyens en périphérie se compriment. Par ailleurs, l'activité de fusion, notamment la fusion de 14 milliards USD entre Hewlett Packard Enterprise et Juniper Networks, remodèle les relations avec les canaux de distribution et crée des opportunités pour les fournisseurs de matériel désagrégé spécialisés. Dans ce contexte, le marché des commutateurs de campus évolue d'un segment de matériel banalisé vers une plateforme stratégique pour le calcul en périphérie, la sécurité et l'optimisation énergétique.

Principaux enseignements du rapport

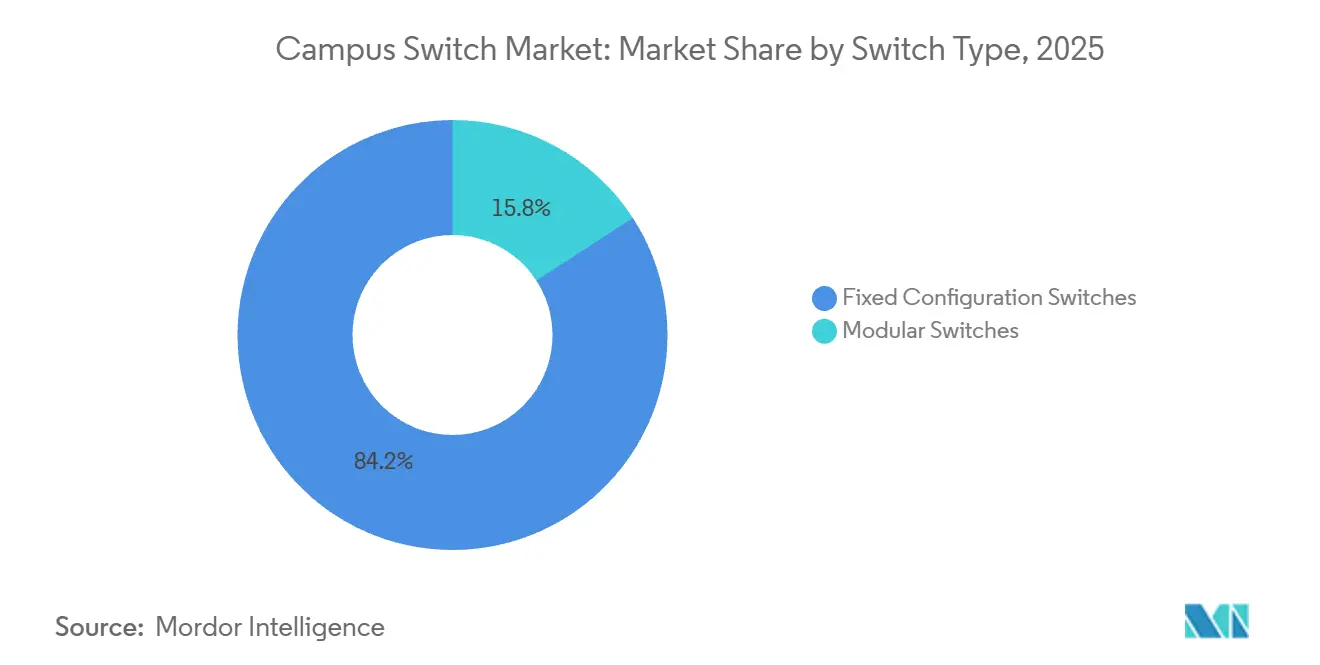

- Par type de commutateur, les commutateurs à configuration fixe détenaient 84,16 % de la part de revenus du marché des commutateurs de campus en 2025, tandis que les systèmes modulaires devraient se développer à un TCAC de 9,72 % jusqu'en 2031.

- Par vitesse de port, les ports 1 GbE et inférieurs représentaient 44,82 % de la part du marché des commutateurs de campus en 2025, mais les interfaces multi-gig 2,5/5 GbE devraient croître à un TCAC de 12,48 %, le plus rapide de tous les niveaux de vitesse.

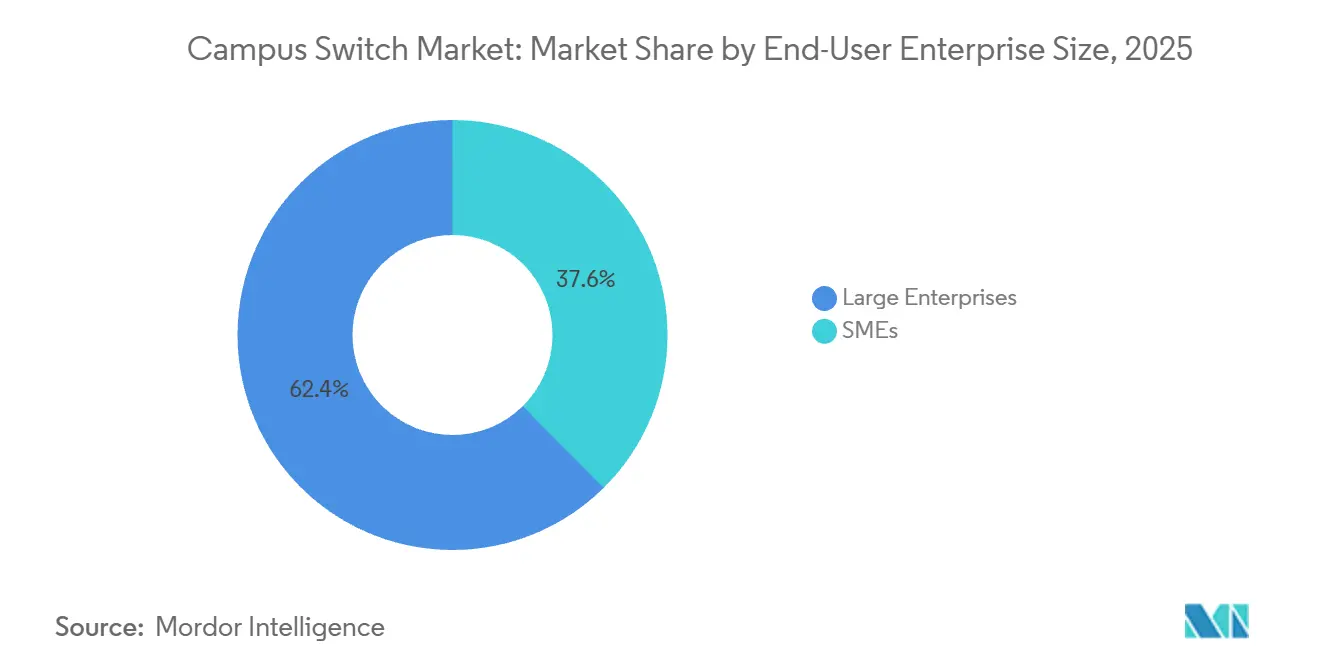

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 62,40 % des dépenses en 2025, tandis que les PME devraient croître à un TCAC de 8,94 % à mesure que la gestion en nuage réduit le coût total de possession.

- Par secteur d'activité utilisateur final, les campus d'entreprise et d'entreprises étaient en tête avec 38,42 % des revenus de 2025, mais l'éducation devrait afficher un TCAC de 8,88 % sous l'impulsion des mandats d'équité numérique.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,82 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 9,68 %, le rythme régional le plus élevé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des commutateurs de campus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Expansion de l'adoption du Wi-Fi 6/6E et du Wi-Fi 7 | +2.10% | Mondial, avec une densité précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) | |

| Croissance des investissements dans les campus intelligents et les technologies éducatives | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) | |

| Augmentation du trafic de données par étudiant et par appareil du personnel | +1.50% | Mondial | Long terme (≥ 4 ans) | |

| Essor des appareils IoT en périphérie alimentés par PoE sur les campus | +1.30% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) | |

| Exigences croissantes en matière de cyber-résilience des campus | +0.90% | Mondial, influence réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) | |

| Poussée vers les réseaux ouverts neutres vis-à-vis des fournisseurs (SONiC, désagrégation NOS) | +0.70% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Expansion de l'adoption du Wi-Fi 6/6E et du Wi-Fi 7

Les canaux de 320 MHz du Wi-Fi 7 offrent un débit théorique supérieur à 40 Gbps, exposant les goulots d'étranglement de la couche d'accès là où la commutation gigabit héritée persiste. L'Université de Georgetown a mis à niveau ses commutateurs Catalyst 9000 avec des ports 2,5/5 GbE en 2025 pour éliminer ce point de congestion. Hewlett Packard Enterprise indique que 60 % des nouveaux points d'accès de la série Aruba 730 sont désormais livrés avec des commutateurs multi-gig, soulignant que la liaison montante filaire doit suivre le rythme de la capacité sans fil. Le projet fibre jusqu'au bureau de Huawei en 2025 à l'Université du Hubei associe des radios Wi-Fi 7 à XGS-PON Pro+ pour offrir 10 Gbps de bande passante en périphérie.[1]Huawei, "Déploiement FTTO XGS-PON Pro+ à l'Université du Hubei," carrier.huawei.com À mesure que davantage de campus imitent ces exemples, la demande se propage des ports multi-gig de la couche d'accès aux dorsales 400 Gbps qui agrègent des centaines de liaisons montantes à haute vitesse. Le marché des commutateurs de campus bénéficie ainsi d'un moteur de croissance durable qui s'étend bien au-delà du cycle de renouvellement initial du Wi-Fi 7.

Croissance des investissements dans les campus intelligents et les technologies éducatives

L'IA générative, l'apprentissage immersif et les contrôles de bâtiments convergents reposent tous sur une infrastructure filaire capable d'appliquer la qualité de service et de fournir des budgets d'alimentation PoE mesurés en kilowatts. Le lancement de ChatGPT Edu par l'Université du Colorado à Boulder en 2024 a porté le trafic de pointe quotidien à 10 To sur le cœur de réseau, forçant des mises à niveau d'urgence vers des dorsales 400 Gbps.[2]Université du Colorado à Boulder, "CU Boulder lance ChatGPT Edu," colorado.edu Le programme de transformation numérique de l'Université de Birmingham City a nécessité le PoE++ pour faire fonctionner des caméras haute définition et des capteurs IoT dans chaque salle de classe, soulignant que la pédagogie moderne est étroitement liée aux capacités de commutation. La mise à niveau multi-gig 2025 de l'Université Adelphi s'aligne sur des modèles d'apprentissage hybride qui diffusent des vidéos 4K aux étudiants sur campus et à distance. Ces projets partagent la thèse selon laquelle la qualité du tissu réseau influence de plus en plus l'expérience des étudiants et la compétitivité institutionnelle, ce qui, à son tour, alimente des dépenses supplémentaires en commutateurs même dans des environnements fiscalement prudents.

Augmentation du trafic de données par étudiant et par appareil du personnel

SINET6 a mis à niveau ses liaisons à 400 Gbps en 2025 pour desservir 900 universités japonaises, à la suite d'une augmentation de 40 % d'une année sur l'autre du trafic inter-campus. À l'Université de Tokyo, la télémétrie de 7 600 points d'accès gérés par Mist a montré un trafic montant médian par appareil de 12 Go par jour, nécessitant des mises à niveau de la couche de distribution pour maintenir un débit en ligne. L'Université BRAC du Bangladesh a fourni à chaque étudiant une connexion Internet symétrique de 1 Gbps sur une dorsale Huawei de 10 Gbps, illustrant que même les campus des marchés émergents peuvent adopter des infrastructures à haute capacité. À mesure que le nombre d'appareils et les volumes de synchronisation en nuage augmentent, les modèles de sursouscription qui amortissaient autrefois les investissements en commutateurs s'effondrent, accélérant les cycles de renouvellement vers le multi-gig et l'accès 10 Gbps.

Essor des appareils IoT en périphérie alimentés par PoE sur les campus

L'enveloppe de 90 watts de l'IEEE 802.3bt permet une nouvelle classe de matériel en périphérie : caméras panoramiques-inclinables-zoom, signalétique 8K et capteurs environnementaux qui dépendent du commutateur pour l'alimentation et les données. Le projet de l'Université Aoyama Gakuin de déployer 3 000 points d'accès compatibles PoE d'ici 2029 souligne à quel point le budget d'alimentation occupe désormais une place aussi importante que le nombre de ports dans les appels d'offres. La série rugueuse 710HXP d'Arista étend le PoE++ en extérieur pour l'éclairage des stades et la surveillance des parkings. En mars 2026, Hitachi et l'Université de Technologie de Sydney ont lancé un projet pilote d'efficacité énergétique utilisant des capteurs d'occupation alimentés par PoE pour réduire la consommation d'énergie du système CVC de 20 %. Ces mises en œuvre montrent pourquoi les expéditions de modèles de commutateurs à plus haute puissance dépassent celles des commutateurs PoE de classe de base, stimulant davantage la demande sur le marché des commutateurs de campus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires dans les établissements d'enseignement public | -1.20% | Amérique du Nord, Europe, émergent en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Longs cycles de renouvellement des investissements (7 à 10 ans) | -0.90% | Mondial, prononcé dans le secteur public | Long terme (≥ 4 ans) |

| Pénurie de compétences en automatisation des réseaux et en SDN | -0.60% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les ASIC et les composants optiques | -0.50% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dans les établissements d'enseignement public

Les données de l'OCDE montrent que les dépenses réelles par étudiant dans l'enseignement supérieur ont diminué de 3 % entre 2023 et 2024, comprimant les budgets discrétionnaires consacrés aux mises à niveau informatiques. La Californie a réduit le financement des collèges communautaires de 500 millions USD pour l'exercice 2025-2026, incitant les districts à prolonger la durée de vie des commutateurs vieux de dix ans plutôt que d'adopter des plateformes multi-gig.[3]État de Californie, "Budget de l'État 2025-2026," ebudget.ca.gov Les chiffres de la Banque mondiale indiquent que les pays à faibles revenus consacrent désormais moins de 10 % de leurs dépenses d'éducation à l'infrastructure numérique. Il en résulte une bifurcation : les universités privées bien dotées avancent leurs cycles de renouvellement, tandis que les établissements publics les reportent, freinant les expéditions unitaires même si le parc installé vieillit.

Longs cycles de renouvellement des investissements (7 à 10 ans)

Les commutateurs de campus financés par des obligations municipales ou des subventions d'exploitation restent souvent en production pendant une décennie entière. Le matériel acheté en 2016, lorsque les liaisons montantes gigabit suffisaient, est encore sous contrat de maintenance aujourd'hui, ralentissant la migration vers le multi-gig. Les établissements manquant de compétences en automatisation perçoivent les réseaux ouverts comme risqués et négocient plutôt des extensions de support pour les plateformes héritées. Les mises à niveau différées imposent des coûts cachés : lorsque les ASIC 400 Gbps et de classe térabit deviendront la norme de référence après 2030, la valeur résiduelle du matériel gigabit sera nulle, forçant une bascule soudaine et coûteuse plutôt que des échanges progressifs de cartes de ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : la croissance modulaire s'aligne sur les stratégies de paiement à l'usage

Les commutateurs à configuration fixe détenaient 84,16 % de la part du marché des commutateurs de campus en 2025. Les commutateurs à configuration fixe continueront de dominer les armoires d'accès jusqu'en 2031, car les établissements K-12 et les succursales dépassent rarement 48 ports par baie. Les options d'empilement, telles que le Cisco Catalyst 9300, permettent l'agrégation logique de jusqu'à 8 unités, offrant une certaine évolutivité sans la complexité d'un châssis. Cependant, les câbles d'empilement introduisent des domaines de défaillance à point unique que les plans arrière modulaires évitent, une nuance de plus en plus reconnue dans les évaluations techniques. Par conséquent, les équipes d'approvisionnement des universités phares spécifient des châssis pour les couches de distribution et de cœur tout en conservant des modèles fixes en périphérie, une approche hybride qui tempère le déplacement absolu mais soutient l'élan de croissance modulaire.

Les commutateurs modulaires ont capturé une modeste part des revenus en 2025, mais devraient croître de 9,72 % par an jusqu'en 2031, dépassant le marché global des commutateurs de campus. Les établissements disposant de dizaines de milliers de terminaux peuvent installer un châssis partiellement peuplé et faire évoluer les cartes de ligne à mesure que les inscriptions ou la densité IoT augmentent, améliorant ainsi le retour sur capital investi. Le QFX5250 de Juniper offre 102,4 Tbps dans un cadre à 16 emplacements, mais les administrateurs peuvent n'activer que les ports dont ils ont besoin, réduisant les décaissements initiaux. Le 7830 d'Extreme Networks prend également en charge les futurs composants optiques 800 Gbps sans nécessiter de remplacement du châssis. En revanche, les modèles à configuration fixe restent populaires dans les PME, où la simplicité et le déploiement rapide importent plus que la flexibilité des emplacements.

Par vitesse de port : les interfaces multi-gig éclipsent le gigabit hérité

En 2025, les ports 1 GbE et inférieurs représentaient 44,82 % des expéditions, mais leur part diminue à mesure que le Wi-Fi 6E et le Wi-Fi 7 saturent les liaisons montantes gigabit. Le niveau multi-gig 2,5/5 GbE devrait se développer de 12,48 % par an, le plus rapide de toutes les classes de vitesse, augmentant la taille globale du marché des commutateurs de campus pour le matériel de la couche d'accès. Le EX4000 de Juniper offre le multi-gig et le PoE++ sur chaque port, permettant aux établissements de standardiser sur une seule référence de l'armoire au cœur de réseau.[4]Juniper Networks, "Présentation des commutateurs de la série EX4000," juniper.net Le 710XP sans ventilateur d'Arista s'adresse aux bibliothèques et aux petites salles de classe sensibles au bruit, soulignant que le multi-gig n'est plus une fonctionnalité haut de gamme.

Les ports dix gigabits restent pertinents pour les liaisons montantes vers les serveurs, tandis que les ports 25/40 GbE restent principalement confinés aux rôles de feuille en centre de données. La demande d'agrégation 100/400 Gbps augmente en termes absolus car les dorsales doivent acheminer des centaines de flux multi-gig en amont, mais leur part au sein du marché des commutateurs de campus reste modeste. D'ici 2028, les ports gigabit devraient desservir les combinés téléphoniques et les capteurs hérités, tandis que le multi-gigabit deviendra la norme dans les nouvelles constructions et les rénovations majeures, modifiant la composition des budgets d'alimentation, des exigences de refroidissement et des gammes de prix que les fournisseurs doivent cibler.

Par taille d'entreprise utilisatrice finale : la gestion en nuage accélère l'adoption par les PME

Les grandes entreprises représentaient 62,40 % des revenus de 2025, reflétant leur échelle et leurs obligations de conformité, mais les dépenses des PME croissent presque au même rythme que le marché total des commutateurs de campus, car les tableaux de bord en nuage éliminent le besoin de contrôleurs sur site. L'édition SaaS de CloudVision d'Arista est tarifée à 10 USD par appareil et par mois, convertissant les dépenses d'investissement en dépenses d'exploitation pour les organisations disposant de réserves de trésorerie limitées. Ubiquiti et TP-Link se font concurrence de manière agressive avec des offres sans abonnement qui sous-cotent les références de classe entreprise jusqu'à 60 %, élargissant l'accès aux fonctionnalités de commutation gérée.

Les PME sont en passe d'atteindre un TCAC de 8,94 % sur le marché des commutateurs de campus et bénéficient du matériel désagrégé. Cette dynamique prix-performance réduit l'écart de capacité entre une entreprise de 200 employés et un siège social du Fortune 500. Pendant ce temps, les grandes entreprises continuent de privilégier les modes de gestion hybrides qui satisfont aux mandats de résidence des données, ce qui maintient leur avance absolue en termes de dépenses même si la croissance des PME la dépasse.

Par secteur d'activité utilisateur final : le financement de l'éducation propulse le renouvellement des infrastructures

Les campus d'entreprise et d'entreprises ont généré 38,42 % des revenus de 2025, mais la croissance se modère car de nombreux bureaux ont effectué des mises à niveau majeures pendant la pandémie. Le secteur de l'éducation, en revanche, est en passe d'atteindre un TCAC de 8,88 %, dynamisant le marché des commutateurs de campus sous l'impulsion des initiatives fédérales d'équité numérique telles que le programme BEAD de 42,5 milliards USD. Le déploiement de l'IA à l'Université du Colorado à Boulder a mis en évidence des lacunes de capacité qui ont forcé des renouvellements immédiats de commutateurs, un schéma reproduit dans les établissements adoptant la capture de cours en 4K et les laboratoires de réalité augmentée/virtuelle.

Les campus gouvernementaux et du secteur public sont soumis aux règles d'approvisionnement au prix le plus bas techniquement acceptable, qui ralentissent l'adoption des infrastructures pilotées par l'IA. Les campus de santé et les parcs de recherche affichent une accélération de niche liée aux charges de travail de robotique et de génomique sensibles à la latence, mais restent une part mineure des dépenses. Dans l'ensemble, les universités qui traitent l'infrastructure comme un facteur de différenciation concurrentielle investissent davantage que les entreprises qui la considèrent comme un coût d'exploitation, orientant la R&D des fournisseurs vers des fonctionnalités centrées sur l'éducation telles que l'analyse énergétique des résidences universitaires et les profils de qualité de service pour les sports électroniques.

Analyse géographique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,68 %, alimentée par des stratégies nationales d'IA qui financent des dorsales de campus riches en fibres. La mise à niveau de la dorsale SINET6 à 400 Gbps au Japon fait cascader la demande sur l'ensemble du réseau, incitant à des achats en volume de commutateurs de distribution 100 Gbps.[5]Institut national d'informatique, "Mise à niveau de la dorsale SINET6 à 400 Gbps achevée," nii.ac.jp Le bond technologique de la Chine vers XGS-PON Pro+ dans les résidences étudiantes élimine les limitations du cuivre et accélère l'adoption du multi-gig, tandis que le développement des centres de données en Inde à la suite de l'acquisition de Lumina CloudInfra par AirTrunk pour 1,2 milliard USD nécessite des dorsales 400 Gbps pour relier les clusters de calcul et de stockage.

L'Amérique du Nord détenait 37,82 % des revenus de 2025 grâce aux déploiements précoces du Wi-Fi 7 et aux déploiements agressifs du PoE. La croissance, cependant, ralentit à mesure que le parc installé arrive à maturité et que les cycles de renouvellement s'allongent. Les aides fédérales liées à l'équité numérique soutiennent les dépenses à court terme, mais la pression fiscale au niveau des États et des collectivités locales tempère l'expansion, notamment dans les collèges communautaires et les districts K-12. L'Europe reste significative mais contrainte par des budgets d'austérité.

Les établissements du Royaume-Uni et d'Allemagne poursuivent des programmes d'études axés sur le numérique, mais la complexité des achats transfrontaliers ralentit la cadence. Les dépenses en Amérique du Sud se concentrent sur le Brésil et l'Argentine, mais la volatilité macroéconomique entrave les projets pluriannuels. Le Moyen-Orient canalise les fonds de diversification vers des campus intelligents en construction neuve, favorisant les dernières technologies de commutation. L'adoption naissante en Afrique se concentre en Afrique du Sud et au Nigeria, où la fiabilité de l'alimentation électrique et la dépréciation des devises imposent des déploiements prudents alignés sur le financement des donateurs.

Paysage concurrentiel

La concentration des revenus est modérée, les cinq premiers fournisseurs — Cisco, Hewlett Packard Enterprise (après la fusion avec Juniper), Huawei, Arista et Dell Technologies — ayant capturé la majorité de la part de marché en 2025. La fusion HPE-Juniper a été finalisée en juillet 2025, créant des défis d'intégration qui invitent à une migration des canaux vers des alternatives en boîtier blanc. La décision d'Edgecore en avril 2025 d'abandonner son NOS propriétaire en faveur d'une pile SONiC pure, soutenue par le silicium Broadcom Tomahawk 6, positionne l'entreprise comme un contrepoids neutre vis-à-vis des fournisseurs aux acteurs à pile complète.

Arista a renforcé son engagement dans l'orchestration campus-WAN groupée en acquérant les actifs SD-WAN VeloCloud en juillet 2025 et en dévoilant l'architecture VESPA d'itinérance en décembre 2025, permettant à 500 000 clients sans fil de traverser un campus sans ré-authentification. La plateforme Mist de Juniper continue de se différencier grâce à la détection d'anomalies basée sur l'apprentissage par renforcement, qui prédit les défaillances des points d'accès 72 heures à l'avance, transformant les opérations d'IA en un avantage concurrentiel générateur de revenus. Pendant ce temps, les mesures correctives du Département de justice américain exigent que HPE cède Aruba Instant On et certaines licences Mist AIOps d'ici mi-2027, introduisant un nouveau concurrent axé précisément sur les PME.

Des opportunités dans les espaces blancs émergent dans la commutation extérieure durcie, les conceptions fanless à ultra-faible consommation et les modèles PoE++ optimisés pour le budget d'alimentation. Les fournisseurs capables de fusionner le matériel de réseau ouvert avec des services en nuage pilotés par l'IA commandent les marges les plus élevées, tandis que les spécialistes du matériel pur sans flux de revenus récurrents font face à une pression sur les prix, les premiers bénéficiant de propositions de valeur différenciées basées sur l'abonnement et d'une plus grande fidélisation des clients, tandis que les seconds sont de plus en plus exposés à la banalisation et à une concurrence accrue sur les prix de la part des alternatives à faible coût et en boîtier blanc.

Leaders du secteur des commutateurs de campus

-

Cisco Systems, Inc.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Huawei Technologies Co., Ltd.

-

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : AirTrunk a acquis Lumina CloudInfra pour 1,2 milliard USD, s'engageant à déployer des infrastructures 400 Gbps à Chennai et Mumbai pour les charges de travail en nuage hybride.

- Avril 2026 : Juniper Networks a amélioré Mist AI avec le dépannage des attaques par déni de service distribué (DDoS) et la détection des serveurs DHCP non autorisés, consolidant la sécurité dans la couche de commutation.

- Mars 2026 : Hitachi, l'Université de Technologie de Sydney et NTT DATA ont lancé un projet pilote de transformation verte utilisant des capteurs alimentés par PoE et un système CVC piloté par l'IA, visant 20 % d'économies d'énergie.

- Décembre 2025 : Arista a dévoilé l'architecture VESPA pour prendre en charge 500 000 clients sans fil en itinérance sur une infrastructure de campus.

Périmètre du rapport mondial sur le marché des commutateurs de campus

Le marché des commutateurs de campus est le segment de l'industrie des équipements réseau axé sur les commutateurs déployés dans les environnements de campus d'entreprise, tels que les bureaux d'entreprise, les établissements d'enseignement, les établissements de santé et les bâtiments gouvernementaux, pour permettre une connectivité de réseau local (LAN) rapide, sécurisée et fiable. Ces commutateurs agrègent et gèrent le trafic entre les appareils des utilisateurs finaux et les connectent aux réseaux de cœur ou de centre de données.

Le rapport sur le marché des commutateurs de campus est segmenté par type de commutateur (commutateurs à configuration fixe et commutateurs modulaires), vitesse de port (1 GbE et moins, 2,5/5 GbE multi-gig, 10 GbE, 25/40 GbE, 100 GbE et 400 GbE et plus), taille d'entreprise utilisatrice finale (grandes entreprises et PME), secteur d'activité utilisateur final (éducation, campus d'entreprise et d'entreprises, campus gouvernementaux et du secteur public, et autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs à configuration fixe |

| Commutateurs modulaires |

| 1 GbE et moins |

| 2,5/5 GbE multi-gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE et plus |

| Grandes entreprises |

| PME |

| Éducation (K-12 et enseignement supérieur) |

| Campus d'entreprise et d'entreprises |

| Campus gouvernementaux et du secteur public |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de commutateur | Commutateurs à configuration fixe | |

| Commutateurs modulaires | ||

| Par vitesse de port | 1 GbE et moins | |

| 2,5/5 GbE multi-gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE et plus | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| PME | ||

| Par utilisateur final | Éducation (K-12 et enseignement supérieur) | |

| Campus d'entreprise et d'entreprises | ||

| Campus gouvernementaux et du secteur public | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des commutateurs de campus d'ici 2031 ?

La taille du marché des commutateurs de campus devrait atteindre 18,05 milliards USD d'ici 2031, reflétant un TCAC de 8,1 % sur la période 2026-2031.

Quel segment de vitesse de port connaît la croissance la plus rapide ?

Les ports multi-gig 2,5/5 GbE devraient progresser à un TCAC de 12,5 % jusqu'en 2031, à mesure que les campus acheminent le trafic Wi-Fi 7 sans recâblage en fibre.

Pourquoi les commutateurs modulaires gagnent-ils du terrain sur les campus ?

Les châssis modulaires permettent aux universités d'ajouter des cartes de ligne progressivement, réduisant le capital initial et alignant la capacité sur la croissance des inscriptions ou de la densité IoT, ce qui génère un TCAC de 9,7 % pour ce segment.

Qu'est-ce qui stimule la demande de commutateurs dans le secteur de l'éducation ?

Le financement fédéral de l'équité numérique et les plateformes de technologies éducatives à forte consommation de bande passante telles que l'IA générative accélèrent les cycles de renouvellement des réseaux, faisant de l'éducation le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 8,9 %.

Quelle région contribuera le plus à la croissance incrémentale ?

L'Asie-Pacifique est en tête avec un TCAC régional de 9,7 % grâce aux clusters de recherche en IA financés par les gouvernements qui nécessitent des dorsales de campus à haute capacité.

Dernière mise à jour de la page le: