Taille et part de marché du beurre allégé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.7 Milliards de dollars |

| Taille du Marché (2031) | 4.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

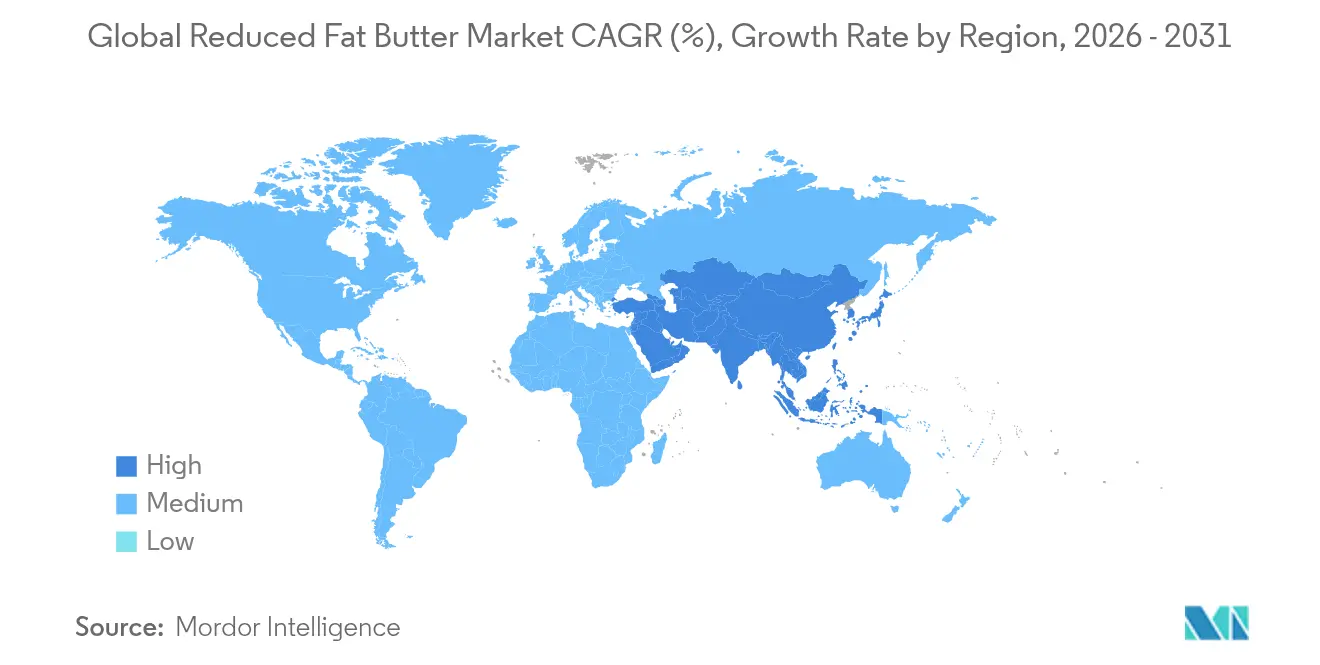

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

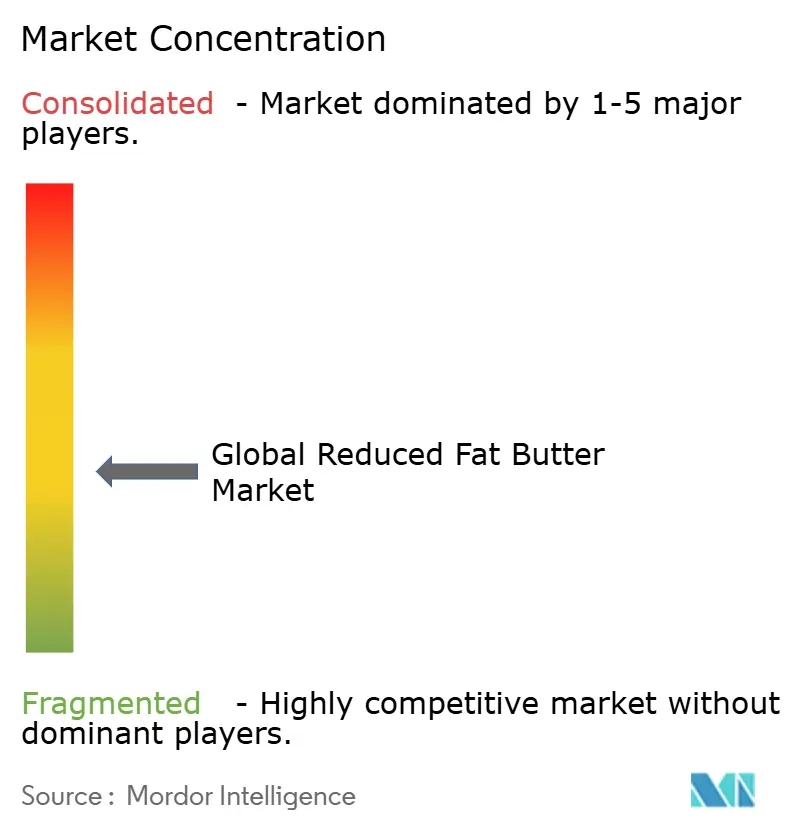

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du beurre allégé par Mordor Intelligence

La taille du marché du beurre allégé devrait passer de 3,50 milliards USD en 2025 à 3,70 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031, à un TCAC de 5,58 % sur la période 2026-2031. La sensibilisation croissante à la santé, notamment les préoccupations concernant la consommation de graisses saturées et de cholestérol, encourage les consommateurs à opter pour des alternatives laitières plus légères. Les innovations en matière de technologies de production, telles que la filtration membranaire et les substituts de matières grasses à base de protéines, permettent aux fabricants de reproduire le goût et la texture du beurre traditionnel dans des versions allégées. Par ailleurs, les professionnels de la santé recommandent de plus en plus le beurre reformulé comme solution diététique pour gérer l'hypercholestérolémie, ce qui stimule davantage la croissance du marché. L'expansion rapide des plateformes d'épicerie en ligne a résolu les difficultés de distribution antérieures, offrant aux marques un accès direct aux consommateurs soucieux de leur santé. De plus, les chaînes de boulangerie haut de gamme adoptent le beurre allégé pour maintenir des profils de saveurs gourmands tout en répondant à la demande croissante de produits axés sur le bien-être.

Principales conclusions du rapport

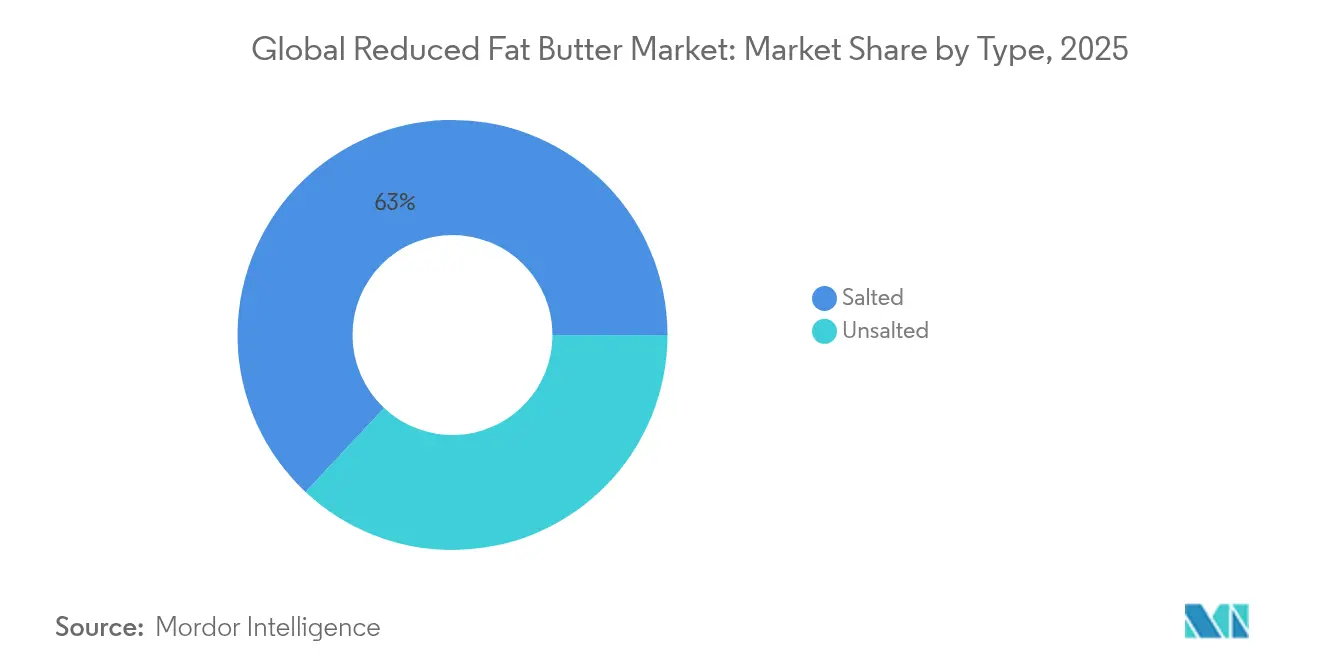

- Par type, les produits salés représentaient 63,02 % de la part de marché du beurre allégé en 2025, tandis que les offres non salées devraient croître à un TCAC de 5,69 % jusqu'en 2031.

- Par forme, les variantes à tartiner dominaient avec 57,74 % de la taille du marché du beurre allégé en 2025 ; les formats en bâtonnet/bloc affichent la croissance la plus rapide, à un TCAC de 6,12 % jusqu'en 2031.

- Par canal de distribution, le segment hors domicile détenait une part de 69,35 % du marché du beurre allégé en 2025, tandis que les ventes sur place progressent à un TCAC de 7,02 %.

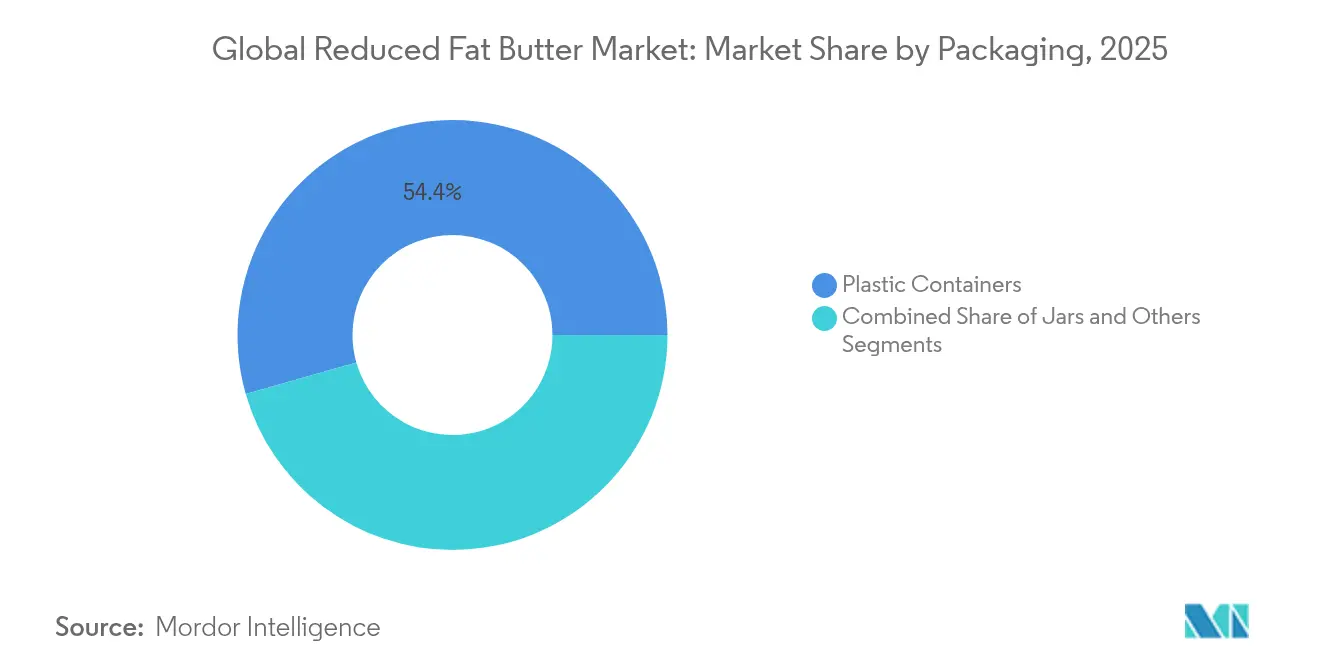

- Par emballage, les contenants en plastique représentaient une part de 54,42 % du marché du beurre allégé en 2025, tandis que les solutions en bocaux devraient progresser à un TCAC de 5,21 %.

- Par géographie, l'Amérique du Nord représentait 39,85 % du marché du beurre allégé en 2025 ; l'Asie-Pacifique affiche la croissance la plus forte, à un TCAC de 7,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du beurre allégé

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'hypercholestérolémie stimulant la demande de produits laitiers à tartiner à faible teneur en matières grasses | +1.2% | Mondiale, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les mandats de reformulation et d'étiquetage propre stimulant les lancements de beurre allégé | +0.9% | Mondiale, menée par les cadres réglementaires de l'Amérique du Nord et de l'Europe | Court terme (≤ 2 ans) |

| L'expansion des plateformes d'épicerie en ligne permettant la vente directe aux consommateurs de beurre allégé | +0.7% | Amérique du Nord, Europe, avec présence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées en matière de fractionnement et de microfiltration préservant le fondant du beurre entier à des niveaux de matières grasses réduits | +0.8% | Mondiale, avec un leadership technologique en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| La premiumisation dans les chaînes de boulangerie utilisant le beurre allégé pour un positionnement santé | +0.6% | Amérique du Nord, Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales promouvant des habitudes alimentaires plus saines | +0.5% | Mondiale, avec l'impact le plus fort sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypercholestérolémie stimulant la demande de produits laitiers à tartiner à faible teneur en matières grasses

La prévalence mondiale croissante de l'hypercholestérolémie influence considérablement les tendances de consommation des produits laitiers, le beurre allégé gagnant en popularité en tant qu'option efficace pour gérer les graisses alimentaires. Une étude de 2024 publiée dans JAMA Internal Medicine, une revue de l'American Medical Association (Association médicale américaine), souligne que remplacer 10 grammes de beurre quotidiennement par des huiles végétales peut réduire le risque de mortalité globale de 17 %. Ces données probantes soutiennent fortement l'adoption d'alternatives allégées. Les avantages avérés du régime méditerranéen dans la gestion du cholestérol ont conduit les prestataires de soins de santé à recommander les produits laitiers allégés dans le cadre de plans complets de gestion du cholestérol. Pour les personnes atteintes d'hypercholestérolémie familiale, la réduction de l'apport en graisses saturées est essentielle, positionnant le beurre allégé comme un aliment fonctionnel aux avantages thérapeutiques plutôt qu'un simple choix de mode de vie. D'un point de vue économique, les systèmes de santé reconnaissent de plus en plus les interventions diététiques comme une alternative rentable aux traitements pharmaceutiques. Cette approbation médicale croissante génère une demande constante, les consommateurs percevant désormais le beurre allégé comme un investissement pour leur santé plutôt qu'un compromis sur le goût.

Les mandats de reformulation et d'étiquetage propre stimulant les lancements de beurre allégé

Les exigences réglementaires en faveur de produits alimentaires plus sains et plus propres accélèrent l'innovation sur le marché du beurre allégé. Les directives finalisées de la FDA (Food and Drug Administration) concernant la mention « sain » (« healthy »), entrées en vigueur le 25 février 2025, fixent des limites claires sur les graisses saturées, le sodium et les sucres ajoutés. Ces directives confèrent un avantage concurrentiel aux produits qui répondent aux critères[1]Federal Register, "Étiquetage des denrées alimentaires : allégations relatives à la valeur nutritive ; définition du terme "sain"", www.federalregister.gov. De plus, les tendances vers l'étiquetage propre encouragent les fabricants à aller au-delà de la simple réduction de la teneur en matières grasses en optimisant les ingrédients de manière globale. Cela comprend la suppression des conservateurs et stabilisants artificiels tout en maintenant la fonctionnalité du produit. La suppression des huiles partiellement hydrogénées des normes alimentaires a également conduit à des efforts de reformulation dans les alternatives au beurre, créant des opportunités pour le beurre allégé de gagner des parts de marché par rapport à la margarine traditionnelle. L'étiquetage frontal proposé pour la teneur en graisses saturées devrait influencer davantage les préférences des consommateurs, augmentant la demande d'options allégées. Avec une date limite de conformité fixée au 25 février 2028, les fabricants disposent d'un délai stratégique pour reformuler les produits existants et introduire de nouvelles variantes de beurre allégé conformes à ces évolutions réglementaires et aux attentes des consommateurs.

L'expansion des plateformes d'épicerie en ligne permettant la vente directe aux consommateurs de beurre allégé

Le commerce numérique transforme le marché du beurre allégé en supprimant les obstacles de distribution traditionnels qui limitaient auparavant sa portée. Depuis la pandémie de COVID-19, le modèle direct aux consommateurs (D2C) a pris un essor considérable dans l'industrie laitière. Des entreprises comme Amul et Country Delight ont réussi à adopter des stratégies D2C, leur permettant de mieux contrôler leur marque tout en favorisant des relations clients plus solides. Les plateformes de commerce électronique sont devenues indispensables pour promouvoir les produits axés sur la santé, permettant aux marques de beurre allégé de cibler des groupes de consommateurs spécifiques plus efficacement que les circuits de vente au détail traditionnels. Les avancées dans la logistique à température contrôlée ont résolu les problèmes de périssabilité dans les ventes laitières en ligne. Des systèmes d'emballage et de livraison spécialisés garantissent désormais que les produits maintiennent leur qualité pendant le transport. Les jeunes consommateurs, qui accordent de la valeur à la commodité et sont prêts à payer davantage pour des produits orientés santé, sont à l'origine du passage aux achats en ligne. De plus, les plateformes numériques fournissent des données essentielles sur les consommateurs, permettant aux marques d'offrir des recommandations nutritionnelles personnalisées. Cela positionne le beurre allégé non seulement comme un produit autonome, mais comme faisant partie d'un écosystème de bien-être plus large, s'alignant sur la demande croissante de solutions de santé et de bien-être.

Les avancées en matière de fractionnement et de microfiltration préservant le fondant du beurre entier à des niveaux de matières grasses réduits

Les avancées dans les technologies de traitement répondent aux défis sensoriels qui limitaient auparavant l'acceptation du beurre allégé par les consommateurs grand public. En 2024, Nestlé a introduit une innovation de réduction des matières grasses laitières capable de réduire la teneur en matières grasses jusqu'à 60 %. Cette innovation utilise une mimique des matières grasses à base de protéines pour conserver la texture crémeuse et le fondant riche associés au beurre entier. Les technologies de filtration membranaire, notamment la microfiltration, l'ultrafiltration et la nanofiltration, permettent désormais une séparation précise des composants du lait tout en préservant les propriétés fonctionnelles qui définissent la texture du beurre. De plus, la technologie LeanCreme de SPX FLOW modifie les protéines de lactosérum pour créer des structures qui reproduisent les fonctionnalités du beurre traditionnel, le rendant adapté aussi bien aux applications de tartinage que de cuisson. Ces avancées sont particulièrement cruciales pour les secteurs de la restauration, où le maintien des performances fonctionnelles est essentiel. Par ailleurs, l'évolutivité de ces technologies favorise une production rentable, permettant au beurre allégé de rivaliser efficacement avec les options traditionnelles tant en termes de prix que de performances.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prix élevé décourageant l'adoption à grande échelle dans les économies émergentes | -0.8% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Réglementations strictes sur l'étiquetage des matières grasses laitières contraignant l'innovation | -0.4% | Mondiale, avec un impact particulier en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| L'adoption croissante des produits à tartiner d'origine végétale cannibalisant le beurre allégé | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Scepticisme quant aux additifs ou aux sucres dans les produits allégés | -0.3% | Mondiale, avec un impact plus fort dans les groupes démographiques soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé décourageant l'adoption à grande échelle dans les économies émergentes

La sensibilité aux prix dans les marchés en développement constitue un défi majeur pour l'adoption du beurre allégé. Dans ces régions, les niveaux de revenus influencent fortement les habitudes de consommation, les populations à faibles revenus préférant des options traditionnelles abordables aux produits haut de gamme. Une étude portant sur 164 pays souligne que l'élasticité-prix des denrées alimentaires varie considérablement selon les revenus, les groupes à faibles revenus étant plus sensibles aux prix plus élevés des produits laitiers. À mesure que les économies émergentes passent des graisses animales traditionnelles aux produits laitiers modernes, le coût plus élevé du beurre allégé devient difficile à justifier. Dans de nombreux marchés, les décisions d'achat sont guidées par la densité calorique, rendant les options allégées moins attrayantes en raison de leur coût relatif plus élevé par rapport aux alternatives riches en calories. De plus, les fluctuations des devises et la dépendance aux importations dans ces régions aggravent encore les défis d'accessibilité économique pour les produits laitiers transformés. La production locale limitée de beurre allégé dans la plupart des pays en développement force une dépendance aux importations ou des investissements dans le transfert de technologie, qui augmentent tous deux les coûts de production.

L'adoption croissante des produits à tartiner d'origine végétale cannibalisant le beurre allégé

Les consommateurs soucieux de leur santé, qui constituent le public principal aussi bien des produits à tartiner d'origine végétale que du beurre allégé, sont de plus en plus attirés par les alternatives végétales, créant une concurrence significative sur le marché. Flora Food Group a déclaré un chiffre d'affaires net de 3,3 milliards USD en 2023, soulignant la forte présence des produits à tartiner d'origine végétale. L'entreprise investit activement dans des technologies avancées pour améliorer le goût et les performances de ses produits, en s'attaquant aux domaines où les produits laitiers ont traditionnellement été avantageux. Les préoccupations des consommateurs concernant les graisses végétales diminuent progressivement à mesure que les considérations de durabilité et de bien-être animal deviennent des facteurs clés influençant les décisions d'achat, dépassant souvent les motivations liées à la santé. Le marché du beurre devrait croître régulièrement, intensifiant la concurrence à mesure que les différences de prix diminuent et que les profils de goût s'améliorent. De plus, l'introduction par Upfield d'emballages sans plastique illustre comment les marques végétales exploitent la durabilité pour se démarquer des alternatives laitières traditionnelles, renforçant ainsi leur position sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'étiquetage propre stimule la croissance du non salé

En 2025, le beurre allégé salé capte une part de marché dominante de 63,02 %, soulignant la préférence constante des consommateurs pour des saveurs familières qui s'intègrent parfaitement dans les contextes domestiques et de restauration. Les variétés salées dominent en raison de leur adaptabilité à la tartine et à la cuisson, où le sel ajouté rehausse non seulement la saveur mais masque également les nuances de texture résultant de la réduction des matières grasses. Des recherches publiées dans Food Function soulignent que la teneur en sel des produits laitiers joue un rôle essentiel dans l'acceptation des consommateurs et les achats répétés, notamment dans les cultures à forte consommation de beurre. Les critères révisés de la FDA pour les mentions « sain », tout en plafonnant les niveaux de sodium, autorisent encore un sel modéré qui séduit les consommateurs, garantissant que les produits conservent leur positionnement santé. Le beurre allégé salé est un incontournable de la restauration commerciale, offrant une saveur constante sur des menus variés sans nécessiter d'ajustements de recettes.

Le beurre allégé non salé est en pleine croissance, affichant un TCAC de 5,69 % jusqu'en 2031. Cette progression est alimentée par les exigences d'étiquetage propre et la nécessité d'un contrôle précis du sodium dans les boulangeries professionnelles. La préférence croissante pour le beurre non salé illustre un mélange de sensibilisation à la santé et de finesse culinaire. Les boulangeries commerciales optent désormais pour des variantes non salées afin d'atteindre l'équilibre de saveurs parfait dans leurs offres haut de gamme. Le lancement national par Challenge Dairy d'un beurre clarifié sans lactose met en évidence les avantages doubles des formulations non salées : répondre à la fois aux consommateurs conscients du sodium et à ceux intolérants au lactose. Les évolutions réglementaires, comme les propositions d'étiquetage frontal axées sur le sodium, renforcent encore l'attrait du segment non salé dans les espaces de vente au détail axés sur la santé. Le beurre allégé non salé devient la référence pour les chefs et les producteurs alimentaires, apprécié pour sa flexibilité d'assaisonnement et son alignement sur les tendances d'étiquetage propre.

Par forme : la domination de la commodité rencontre l'innovation industrielle

En 2025, le beurre allégé à tartiner commande une part de marché de 57,74 %, portée par les préférences des consommateurs pour la commodité et l'utilisabilité immédiate. L'attrait de ce format réside dans sa capacité à être utilisé directement à la sortie du réfrigérateur, sans conditionnement en température habituel. Les ménages, notamment lors des petits-déjeuners et des collations, sont attirés par ce format, appréciant la régularité qu'il offre pour la tartine. Des innovations comme les mélanges beurre-huile en tube d'Anchor mettent en évidence l'évolution des formats à tartiner, associant la saveur riche du beurre à une meilleure utilisabilité. Par ailleurs, les avancées en matière d'emballage garantissent que le format à tartiner maintient sa consistance même en cas de fluctuations de température, résolvant un problème courant pour les utilisateurs de beurre traditionnel. Les détaillants favorisent de plus en plus ces variétés à tartiner, car elles promettent une satisfaction immédiate et simplifient le processus de préparation, les rendant plus attrayantes pour les consommateurs.

Les formats de beurre allégé en bâtonnet/bloc devraient atteindre un TCAC de 6,12 % jusqu'en 2031, dépassant leurs homologues à tartiner. Cette progression est largement portée par la préférence du secteur alimentaire industriel, où le dosage précis et la fusion contrôlée des formats en bâtonnet/bloc sont essentiels pour une fabrication cohérente. Bluegrass Ingredients a introduit des concentrés de beurre en formats bâtonnet/bloc, offrant la même saveur riche à des taux d'utilisation réduits, démontrant leur adaptabilité aux contraintes de coût sans compromettre la fonctionnalité commerciale. Les recherches soulignent la supériorité des formats en bâtonnet/bloc pour fournir une intégrité structurelle aux produits de boulangerie, notamment lorsqu'une distribution précise des matières grasses est cruciale. À mesure que le secteur de la restauration industrielle se développe, la demande de ces formats robustes en bâtonnet/bloc augmente, grâce à leur capacité à résister au traitement mécanique et à garantir des résultats cohérents dans une production à grand volume.

Par emballage : les contenants en plastique dominent, les bocaux accélèrent

En 2025, les contenants en plastique détiennent une part de marché de 54,42 % en raison de leur rapport coût-efficacité et de leurs avantages pratiques en matière de distribution au détail, de manipulation par le consommateur et d'efficacité de la chaîne d'approvisionnement. Leur utilisation généralisée est soutenue par une base de fabrication solide et la familiarité des consommateurs avec l'emballage traditionnel du beurre, ce qui réduit la résistance à l'adoption. Ces contenants offrent d'excellentes propriétés barrières, contribuant à prolonger la durée de conservation et à préserver la qualité du produit pendant le transport et le stockage. Cela est particulièrement important pour les détaillants qui cherchent à gérer efficacement leurs stocks et à minimiser les déchets. De plus, les dimensions standardisées des contenants en plastique simplifient la distribution et la présentation dans divers formats de vente au détail. Des études montrent que des caractéristiques telles que la visibilité des portions et la refermeabilité améliorent non seulement l'expérience utilisateur, mais contribuent également à réduire le gaspillage alimentaire.

Les formats d'emballage en bocaux devraient croître à un TCAC de 5,21 % jusqu'en 2031, dépassant les contenants en plastique en termes de taux de croissance. Cette tendance est portée par les efforts de durabilité et les stratégies de marque haut de gamme qui mettent l'accent sur la recyclabilité et une qualité perçue plus élevée. Par exemple, Upfield a introduit le premier emballage sans plastique et recyclable au monde pour les beurres d'origine végétale, visant à remplacer jusqu'à 2 milliards de barquettes en plastique d'ici 2030 et à réduire les déchets plastiques de plus de 25 000 tonnes par an. De même, ALDI a lancé des emballages de beurre recyclables au Royaume-Uni, remplaçant les matériaux non recyclables par des emballages à base de papier, ce qui devrait éliminer plus de 10 tonnes d'emballages non recyclables chaque année. Les consommateurs, notamment ceux qui accordent la priorité à la durabilité environnementale, sont de plus en plus disposés à payer davantage pour des emballages écologiques. Ce changement illustre comment les choix d'emballage deviennent le reflet des valeurs de durabilité des consommateurs, stimulant davantage l'adoption des formats en bocaux.

Par canal de distribution : stabilité du commerce de détail face à l'innovation de la restauration

En 2025, les canaux de distribution hors domicile détiennent une part de marché significative de 69,35 %, portés par les habitudes d'achat constantes des consommateurs et la commodité des options de vente au détail telles que les supermarchés, les hypermarchés et les magasins spécialisés. Cette domination souligne l'importance de la consommation des ménages dans la demande de beurre allégé, où la facilité d'accès aux points de vente et la forte notoriété des marques influencent les décisions d'achat. L'investissement de Walmart dans de nouvelles installations de traitement du lait renforce davantage l'infrastructure de vente au détail soutenant la chaîne d'approvisionnement laitière. Par exemple, son installation de Robinson, au Texas, est destinée à desservir plus de 750 magasins et à traiter une variété de produits laitiers, y compris des options allégées. Les canaux hors domicile bénéficient également des modèles directs aux consommateurs (D2C), qui permettent aux entreprises de cibler plus efficacement les consommateurs soucieux de leur santé. Des marques comme Amul ont réussi à mettre en œuvre des stratégies D2C, améliorant leur contrôle sur la marque et l'engagement client. De plus, le commerce en ligne au sein du segment hors domicile gagne du terrain, soutenu par les avancées dans la logistique à température contrôlée qui répondent aux défis de périssabilité des produits laitiers dans le commerce électronique.

Les canaux de distribution sur place progressent à un rythme plus rapide, avec un TCAC prévu de 7,02 % jusqu'en 2031. Cette croissance dépasse celle des canaux hors domicile, alimentée par l'accent mis par l'industrie de la restauration sur des options de menu plus saines et des offres haut de gamme. Les restaurants utilisent de plus en plus le beurre allégé pour offrir des bénéfices santé sans compromettre le goût, en faisant un ingrédient clé dans les plats à haute visibilité. La National Restaurant Association (Association nationale de la restauration) a prévu des ventes record dans les restaurants en 2024, créant des conditions favorables à l'adoption d'ingrédients haut de gamme, malgré les défis tels que la hausse des coûts alimentaires et les pénuries de main-d'œuvre. L'accent mis par Grupo Bimbo sur les innovations de produits axées sur la santé, comme les formulations riches en protéines et plus saines, reflète la réponse du secteur de la restauration à la demande croissante des consommateurs pour des options meilleures pour la santé. La croissance du segment sur place est particulièrement forte dans les chaînes de boulangerie commerciales, où le beurre allégé soutient l'image de marque axée sur la santé tout en maintenant la qualité haut de gamme qui justifie des prix de menu plus élevés.

Analyse géographique

En 2025, l'Amérique du Nord commande une part dominante de 39,85 % du marché, soutenue par une sensibilisation profondément ancrée à la santé, des cadres réglementaires stricts et un secteur de la restauration sophistiqué qui favorise l'adoption du beurre allégé. Les habitudes de consommation laitière établies dans la région, associées à des réseaux de distribution avancés, ouvrent la voie à l'épanouissement des produits haut de gamme dans les circuits de vente au détail et commerciaux. L'incursion de Walmart dans de nouvelles installations de traitement du lait souligne les investissements infrastructurels importants qui soutiennent la chaîne d'approvisionnement laitière. Parallèlement, les critères révisés de la FDA concernant les mentions « sain » apportent un soutien favorable aux formulations allégées. Cela est encore amplifié par une base de consommateurs bien informés, acutement conscients des risques cardiovasculaires, alimentant une demande constante d'options à teneur en matières grasses réduite. Par ailleurs, la hausse des importations de beurre au Canada, facilitée par les accords commerciaux PTPGP (Accord de partenariat transpacifique global et progressiste) et ACEUM (Accord Canada–États-Unis–Mexique), souligne le paysage commercial dynamique de la région, ouvrant la voie à des produits laitiers innovants.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide, affichant un TCAC prévu de 7,05 % jusqu'en 2031. Cette progression est largement attribuée à une urbanisation rapide, à la hausse des revenus disponibles et à un changement dans les préférences alimentaires vers une consommation laitière de style occidental. Le statut de la Chine en tant que plus grand importateur de beurre d'Asie révèle des perspectives lucratives pour les variantes allégées, notamment à mesure que la sensibilisation à la santé urbaine s'affine. La classe moyenne en plein essor de la région, conjuguée à un virage vers les produits laitiers de style occidental, offre un tableau prometteur pour l'adoption du beurre allégé. Tandis que le Japon et la Corée du Sud naviguent comme des marchés matures avec des besoins nuancés en matière de positionnement santé, les marchés d'Asie du Sud-Est sont au bord d'une évolution de leurs habitudes de consommation laitière, laissant entrevoir un potentiel de croissance inexploité.

Le paysage réglementaire européen favorise de plus en plus les produits qui affichent des étiquettes propres et des atouts de durabilité. Le témoignage de cette tendance est l'investissement substantiel d'Arla de 300 millions EUR dans ses sites au Royaume-Uni, soulignant l'engagement de l'industrie à élever les normes de traitement laitier. Les réglementations rigoureuses en matière de sécurité alimentaire et d'environnement du continent établissent non seulement des références élevées, mais offrent également un avantage concurrentiel aux entreprises capables d'allier harmonieusement les bénéfices santé à la durabilité. Par ailleurs, bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique aient traditionnellement été sensibles aux prix, les centres urbains de ces régions s'ouvrent progressivement aux produits laitiers axés sur la santé, signalant un changement à mesure que leurs économies évoluent.

Paysage concurrentiel

Le marché mondial du beurre allégé présente une faible fragmentation, comprenant un mélange de multinationales laitières et d'acteurs régionaux en concurrence pour répondre à la demande croissante d'alternatives au beurre plus saines. Des entreprises de premier plan telles que Land O'Lakes, Inc., Gujarat Cooperative Milk Marketing Federation Ltd. (Amul), Saputo Inc., Arla Foods amba et Ornua Co-operative Ltd. (Kerrygold) dominent le marché en s'appuyant sur leurs vastes réseaux de distribution et leur forte présence de marque. Parallèlement, des marques de niche et régionales plus petites gagnent du terrain en proposant des formulations innovantes et en adaptant leurs stratégies marketing aux besoins des consommateurs locaux.

Des opportunités de croissance significatives existent dans des segments spécialisés tels que la restauration industrielle et les marchés de détail haut de gamme. Ces domaines nécessitent des produits à haute performance, ce qui crée des barrières pour que les technologies alternatives puissent concurrencer efficacement. Les acteurs émergents perturbent le marché en introduisant des solutions avancées. Les entreprises de biotechnologie développent des méthodes innovantes de production de matières grasses, tandis que les innovateurs en emballage répondent aux préoccupations de durabilité en créant des matériaux d'emballage recyclables et compostables pour répondre aux exigences des consommateurs et des régulateurs.

Les avancées technologiques jouent un rôle crucial dans la fourniture d'un avantage concurrentiel. Les entreprises se concentrent sur les innovations de traitement qui réduisent la teneur en matières grasses sans compromettre la qualité ou la fonctionnalité du produit. Des leaders de l'industrie tels que Nestlé et SPX FLOW sont à la tête de ces efforts en développant des équipements de traitement laitier de nouvelle génération pour répondre aux besoins évolutifs du marché.

Leaders du secteur du beurre allégé

Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)

Arla Foods amba

Ornua Co-operative Ltd. (Kerrygold)

Land O'Lakes, Inc.

Saputo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Arla Foods et DMK Group ont annoncé une méga-fusion pour former la plus grande coopérative laitière d'Europe, regroupant plus de 12 000 agriculteurs et générant un chiffre d'affaires pro forma de 19 milliards EUR, sous réserve de l'approbation réglementaire, afin de renforcer les capacités de production laitière et l'innovation dans les produits allégés.

- Avril 2025 : Chobani a entamé la construction d'une installation de production d'une valeur de 1,2 milliard USD à Rome, dans l'État de New York. Cette installation de pointe est conçue pour traiter plus de 1 milliard de livres de produits laitiers par an, visant à répondre à la demande croissante de produits laitiers de haute qualité tout en soutenant l'économie locale et en créant de nouvelles opportunités d'emploi dans la région.

- Mars 2025 : Amul prévoit d'élargir progressivement son empreinte au Tamil Nadu, en Inde, en introduisant une gamme de ses produits laitiers populaires, notamment le beurre, le fromage et la crème glacée. Cette expansion s'inscrit dans la stratégie de l'entreprise visant à renforcer sa présence dans le sud de l'Inde et à répondre à la demande croissante de produits laitiers de haute qualité dans la région.

- Juin 2024 : Savencia Fromage & Dairy, tirant parti du 60e anniversaire des relations diplomatiques entre la Chine et la France, a élargi sa présence sur le marché et renforcé son image d'entreprise en Chine, en se concentrant sur des produits laitiers haut de gamme tels que les fromages de spécialité et les beurres. Cette démarche stratégique comprend également la promotion de produits laitiers tels que le beurre allégé et d'autres offres laitières axées sur la santé, s'alignant sur la demande croissante des consommateurs chinois pour des produits laitiers nutritifs, de haute qualité et innovants.

Portée du rapport sur le marché mondial du beurre allégé

Le marché mondial du beurre allégé est segmenté par type, forme, canal de distribution et géographie. Sur la base du type, le marché est segmenté en salé et non salé. Sur la base de la forme, le marché est segmenté en à tartiner et non à tartiner. Sur la base du canal de distribution, supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres canaux de distribution. En outre, le rapport prend en considération le marché du beurre allégé dans les économies établies et émergentes à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique.

| Salé |

| Non salé |

| À tartiner |

| En bâtonnet/bloc |

| Autres |

| Contenants en plastique |

| Bocaux |

| Autres |

| Hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité et magasins spécialisés | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Sur place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Salé | |

| Non salé | ||

| Par forme | À tartiner | |

| En bâtonnet/bloc | ||

| Autres | ||

| Par emballage | Contenants en plastique | |

| Bocaux | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Supermarchés et hypermarchés |

| Épiceries de proximité et magasins spécialisés | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Sur place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du beurre allégé ?

Le marché du beurre allégé est évalué à 3,70 milliards USD en 2026 et devrait atteindre 4,85 milliards USD d'ici 2031, reflétant un TCAC de 5,58 %.

Quelle région affiche la croissance la plus rapide pour le beurre allégé ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 7,05 % jusqu'en 2031, portée par la sensibilisation croissante à la santé et la consommation laitière de style occidental en hausse.

Pourquoi les variantes de beurre allégé non salées croissent-elles plus rapidement que les variantes salées ?

Les gammes non salées répondent à des directives de sodium plus strictes dans le cadre des nouvelles règles d'étiquetage « sain » et satisfont la demande des boulangeries pour un contrôle précis des saveurs, soutenant un TCAC de 5,69 %.

Les produits à tartiner d'origine végétale constituent-ils une menace pour le beurre allégé ?

Oui, les produits à tartiner véganes au goût amélioré et à l'empreinte environnementale réduite attirent des consommateurs soucieux de leur santé similaires, créant une pression concurrentielle sur l'espace en rayon et les prix.

Dernière mise à jour de la page le: