Taille et part de marché du beurre sans lactose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

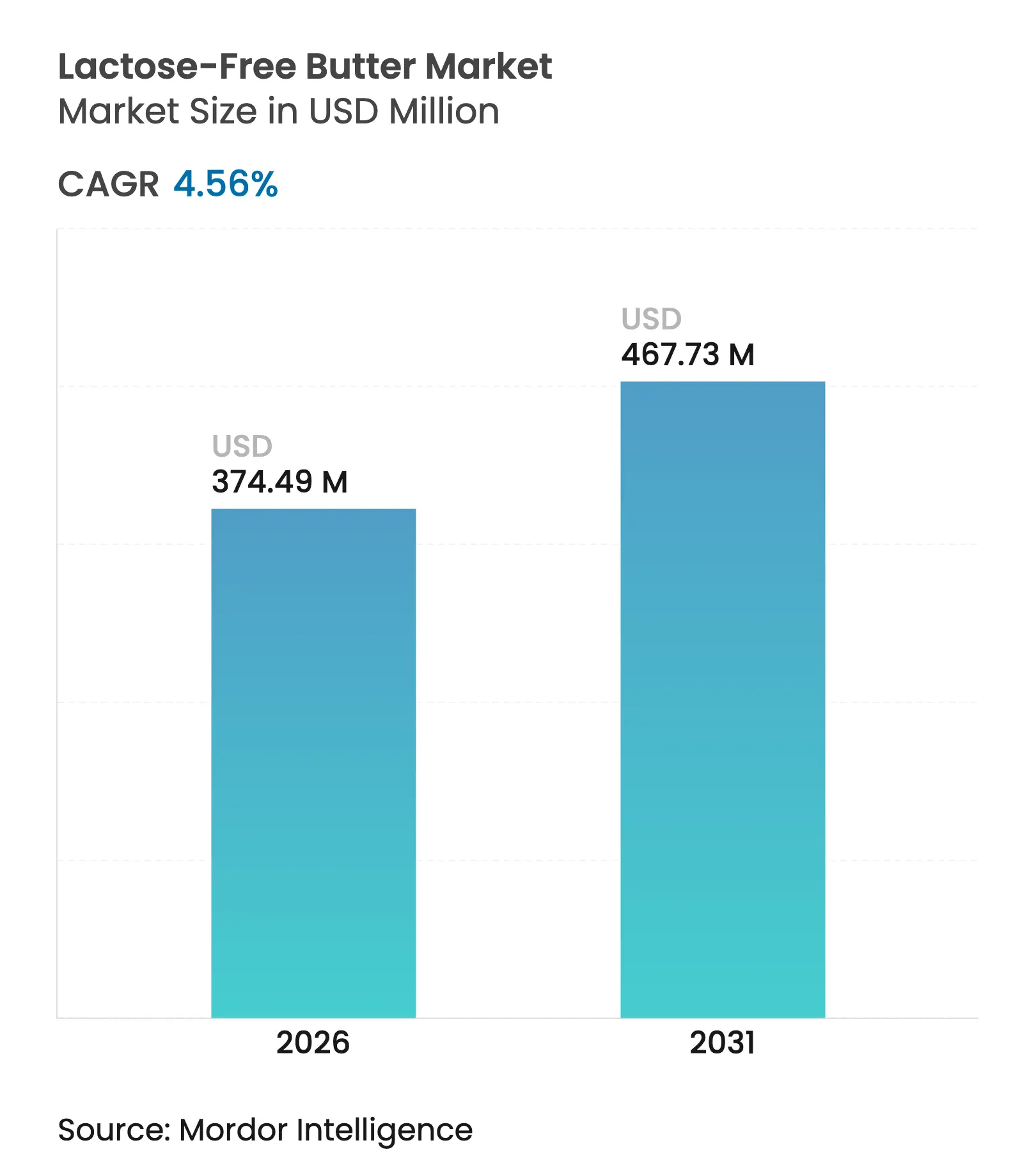

| Taille du Marché (2026) | 374.49 Millions de dollars américains |

| Taille du Marché (2031) | 467.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

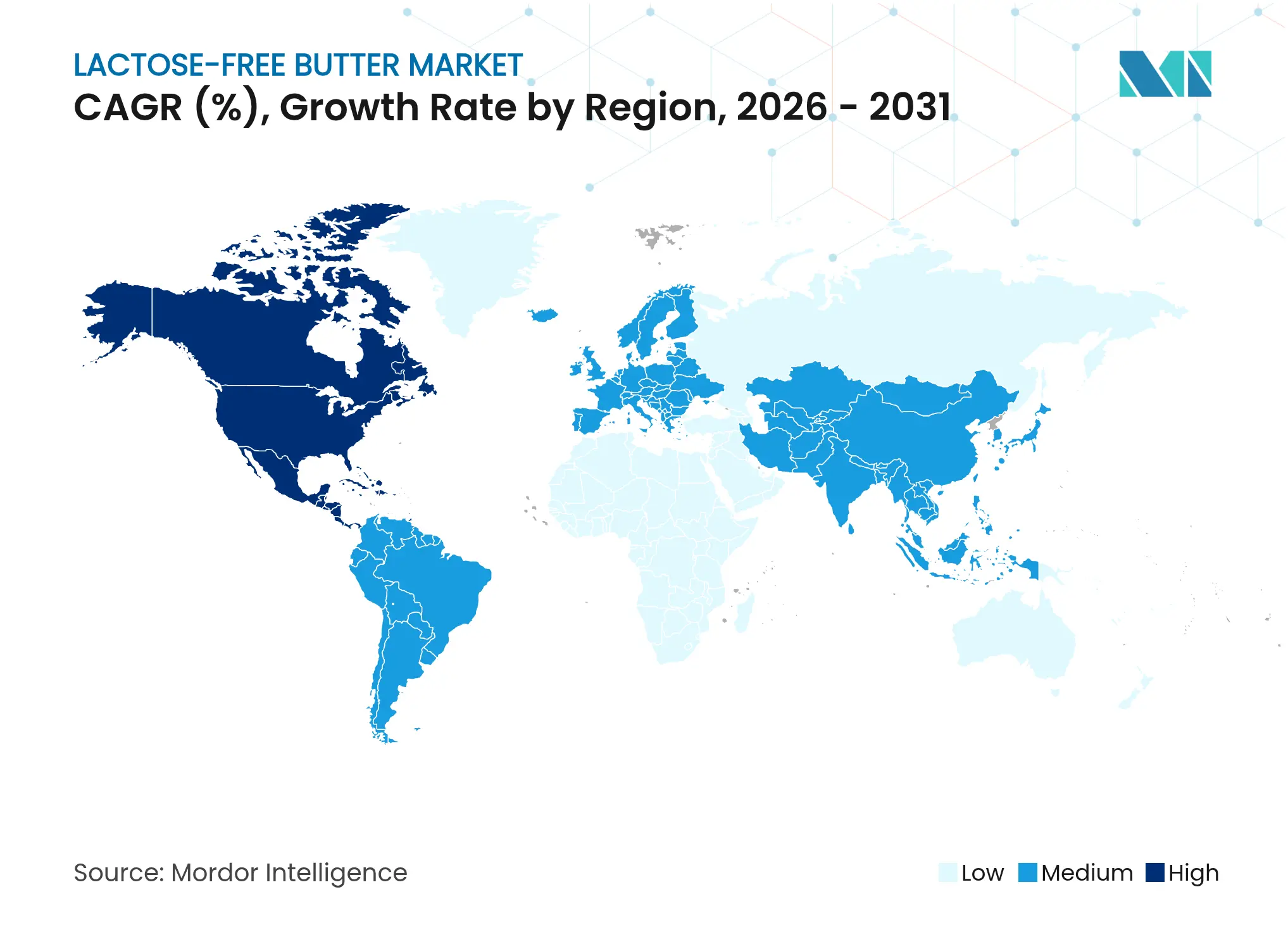

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du beurre sans lactose par Mordor Intelligence

La taille du marché du beurre sans lactose était évaluée à 358,16 millions USD en 2025 et devrait progresser de 374,49 millions USD en 2026 pour atteindre 467,73 millions USD d'ici 2031, à un TCAC de 4,56 % durant la période de prévision (2026-2031). La reconnaissance clinique selon laquelle la malabsorption du lactose touche 68 % de la population mondiale, conjuguée aux technologies enzymatiques qui éliminent le lactose tout en préservant le goût, soutient une croissance régulière de la demande. La maturité des règles de sécurité alimentaire en Amérique du Nord, la standardisation halal dans les États du Golfe et l'autorisation par l'Union européenne des applications de bêta-galactosidase créent une clarté réglementaire qui encourage l'expansion des capacités. La tarification premium reste stable car les consommateurs considèrent désormais le beurre sans lactose comme une amélioration fonctionnelle plutôt qu'un compromis, tandis que les canaux hors commerce et les formats tartinables élargissent la pénétration au sein des foyers. La dynamique est la plus forte dans les centres urbains émergents où convergent la hausse des revenus, la sensibilité à la santé et les habitudes de pâtisserie occidentales, bien que les insuffisances de la chaîne du froid et les coûts de conformité limitent la conversion dans les zones rurales.

Principaux enseignements du rapport

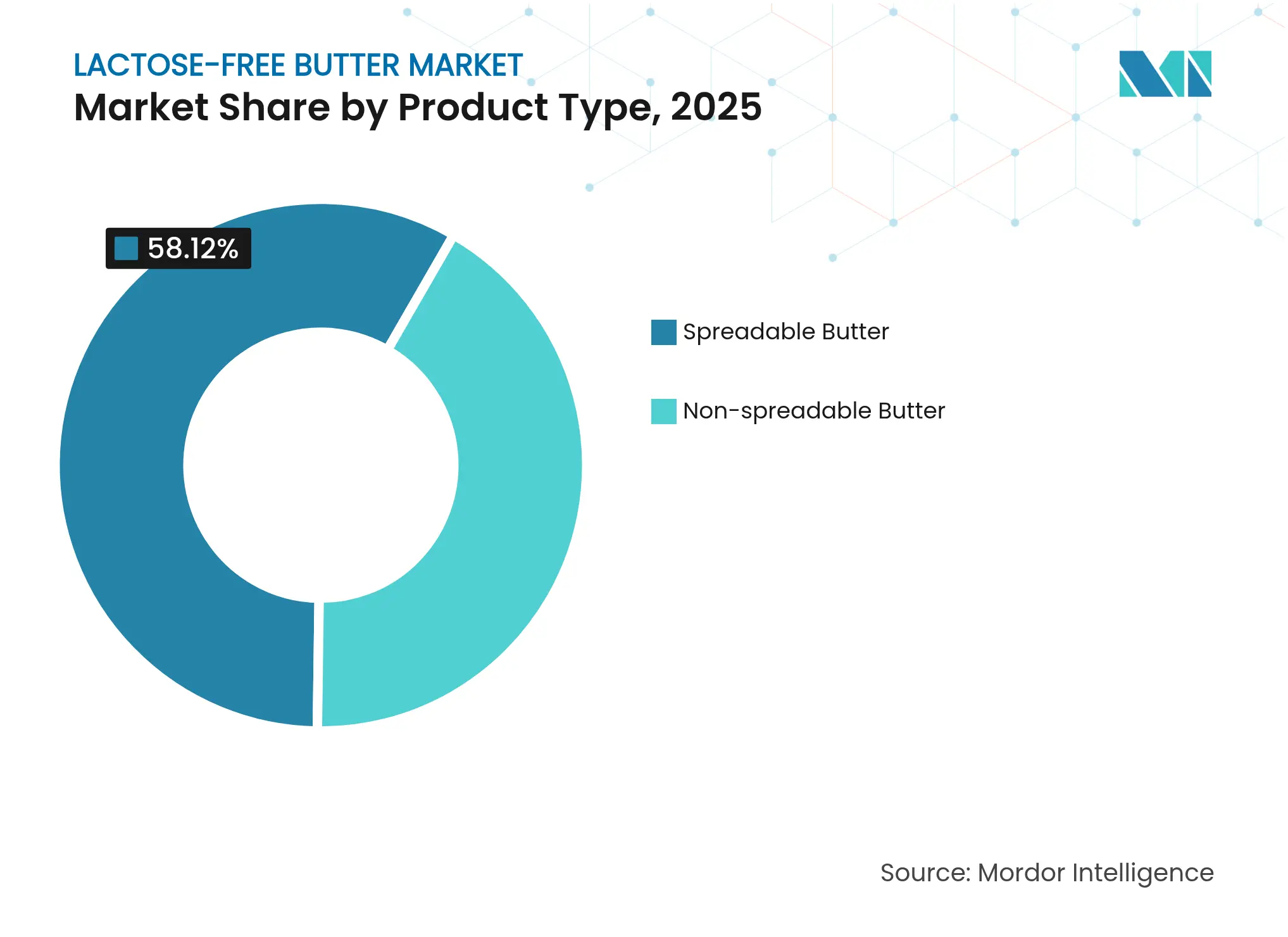

- Par type de produit, le beurre tartinable a dominé avec une part de revenus de 58,12 % en 2025 ; les formats non tartinables devraient se développer à un TCAC de 5,21 % jusqu'en 2031.

- Par source, le lait de vache représentait 87,34 % de la part de marché du beurre sans lactose en 2025, tandis que les alternatives issues du lait de chèvre, de bufflonne et de brebis progressent à un TCAC de 5,52 % jusqu'en 2031.

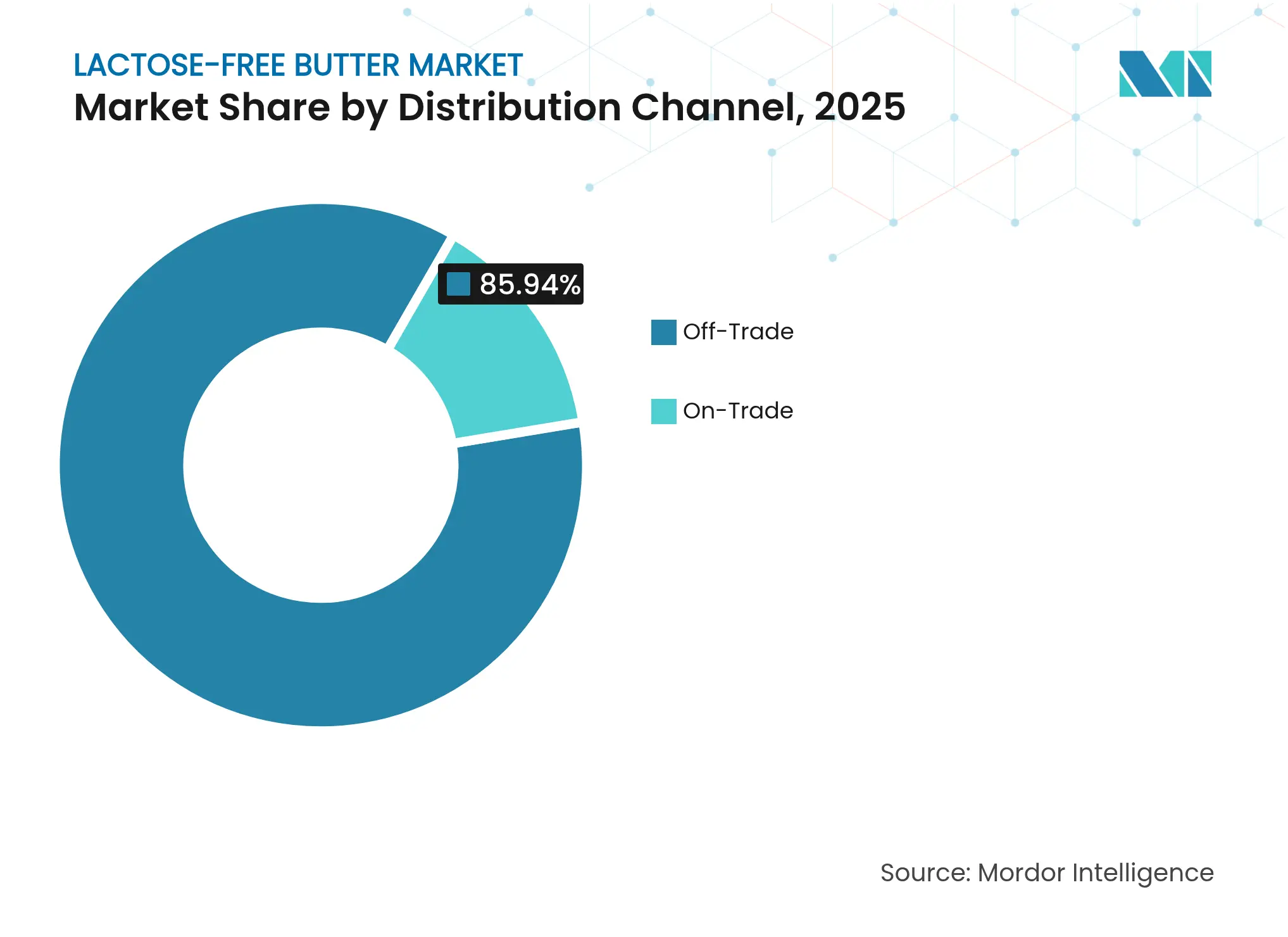

- Par canal de distribution, les points de vente hors commerce représentaient 85,94 % des ventes en 2025 ; la reprise du commerce alimentaire s'effectue à un TCAC de 4,91 % à mesure que la restauration rouvre.

- Par géographie, l'Amérique du Nord détenait 38,12 % des revenus mondiaux en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé, soit 6,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du beurre sans lactose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers à l'échelle mondiale | +1.2% | Mondial, avec une concentration plus élevée en Asie, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des tendances en faveur des étiquettes propres et des ingrédients naturels dans les produits laitiers | +0.8% | Amérique du Nord et Europe, avec répercussions sur les centres urbains en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et demande de produits laitiers respectueux de la digestion | +1.0% | Mondial, particulièrement les populations urbaines des marchés développés et émergents | Moyen terme (2-4 ans) |

| Adoption croissante des options sans lactose par les consommateurs véganes et flexitariens | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique (Japon, Corée du Sud, Australie) | Court terme (≤ 2 ans) |

| Acceptation des prix premium parmi les segments premium axés sur la santé | +0.6% | Amérique du Nord, Europe occidentale, États du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Innovation produit en matière de goût et de texture correspondant au beurre traditionnel | +0.7% | Mondial, avec une adoption commerciale précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers à l'échelle mondiale

La prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers à l'échelle mondiale stimule le marché du beurre sans lactose car, selon l'Institut national de la santé en 2024, 65 % à 70 % de la population mondiale présente une intolérance au lactose[1]Source : Institut national de la santé, "Intolérance au lactose", ncbi.nlm.nih.gov, suscitant une demande généralisée d'alternatives laitières accessibles. Une sensibilisation accrue grâce aux diagnostics médicaux et à l'éducation des consommateurs accélère l'adoption parmi les groupes démographiques concernés, notamment dans les régions à forte incidence comme l'Asie, l'Afrique et certaines parties de l'Europe. Les opérateurs de restauration et les ménages recherchent des substituts au beurre qui maintiennent les performances culinaires sans inconfort digestif, élargissant les canaux de vente au détail et institutionnels. Les obligations d'étiquetage réglementaire renforcent la visibilité, permettant des achats éclairés dans les supermarchés et sur les plateformes en ligne. Les tendances bien-être amplifient ce changement, positionnant le beurre sans lactose comme essentiel pour des menus inclusifs et la nutrition familiale.

Expansion des tendances en faveur des étiquettes propres et des ingrédients naturels dans les produits laitiers

L'expansion des tendances en faveur des étiquettes propres et des ingrédients naturels dans les produits laitiers propulse le marché du beurre sans lactose, car les consommateurs exigent des formulations transparentes exemptes d'additifs artificiels et de transformations excessives. Selon une étude du Ministère des affaires étrangères du CBI, les produits à étiquette propre devraient constituer plus de 70 % des portefeuilles en 2025 et 2026, contre 52 % en 2021[2]Source : Ministère des affaires étrangères du CBI, Quelles tendances offrent des opportunités,

cbi.eu. Le traitement sans lactose par des enzymes lactase naturelles s'aligne parfaitement avec les allégations d'« intervention minimale », différenciant les produits des alternatives laitières synthétiques. Les marques mettent l'accent sur des listes d'ingrédients courtes, généralement juste du lait, des ferments et de la lactase, séduisant les acheteurs soucieux de leur santé qui scrutent les étiquettes pour en vérifier la pureté. Cette tendance coïncide avec un examen plus attentif des aliments ultra-transformés, positionnant le beurre sans lactose comme une option premium et fiable dans les rayons laitiers réfrigérés. Les détaillants consacrent davantage d'espace de linéaire aux produits laitiers à étiquette propre, renforçant la visibilité aux côtés des variantes biologiques et issues d'animaux nourris à l'herbe.

Sensibilisation croissante à la santé et demande de produits laitiers respectueux de la digestion

La sensibilisation croissante à la santé et la demande de produits laitiers respectueux de la digestion stimulent le marché du beurre sans lactose, car les consommateurs privilégient la santé intestinale dans un contexte de sensibilisation croissante aux inconforts liés au lactose tels que les ballonnements et le syndrome du côlon irritable. L'accent mis par l'Organisation mondiale de la santé sur la santé du microbiome dans ses recommandations diététiques de 2024 a amplifié la prise de conscience de la gestion de l'intolérance au lactose en tant que composante du bien-être global[3]Source : Organisation mondiale de la santé, "Alimentation saine", who.int. Ce changement reflète des mouvements bien-être plus larges mettant l'accent sur la gestion proactive de la digestion grâce aux aliments du quotidien plutôt qu'aux régimes restrictifs. Le beurre sans lactose permet une intégration transparente dans la pâtisserie, la cuisine et la tartine sans compromettre la saveur ou la texture, séduisant les familles et les passionnés de cuisine. Les recommandations cliniques et la promotion par des influenceurs amplifient la visibilité, positionnant la catégorie comme essentielle pour une planification inclusive des repas. Les détaillants élargissent les rayons laitiers réfrigérés avec des allégations santé digestive bien visibles pour capter les achats impulsifs. Les fabricants répondent avec des variantes enrichies incorporant des prébiotiques pour un soutien intestinal renforcé, justifiant une tarification premium.

Adoption croissante des options sans lactose par les consommateurs véganes et flexitariens

L'adoption croissante des options sans lactose par les consommateurs véganes et flexitariens stimule le marché du beurre sans lactose, car ces groupes recherchent des produits similaires aux produits laitiers sans lactose d'origine animale, élargissant la base de consommateurs adressable au-delà des personnes souffrant d'intolérance. Les flexitariens, représentant 30 à 40 % des données démographiques occidentales, privilégient des alternatives laitières occasionnelles qui maintiennent la polyvalence culinaire dans des régimes orientés vers les végétaux. Les innovations en matière de beurre végane utilisant des produits laitiers traités à la lactase ou des mélanges végétaux comblent les préférences éthiques et sanitaires, capturant des espaces de linéaire premium. Les détaillants positionnent le beurre sans lactose aux côtés des pâtes à tartiner véganes pour capitaliser sur la demande croisée dans les rayons bien-être. Les fabricants innovent avec des formulations hybrides — lait de vache avec huile de colza ou d'amande — séduisant les modes de vie semi-végétariens privilégiant la durabilité et la digestion. Les abonnements en ligne et les intégrations dans les kits repas accélèrent l'adoption parmi les jeunes flexitariens influencés par les médias sociaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilisation limitée des consommateurs dans les marchés non urbains et émergents | -0.5% | Zones rurales en Asie du Sud, Afrique subsaharienne, intérieur de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Perception d'un goût ou d'une texture en bouche inférieurs par rapport au beurre ordinaire | -0.4% | Mondial, particulièrement parmi les consommateurs de produits laitiers traditionnels en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Durée de conservation plus courte en raison des sensibilités au traitement | -0.3% | Mondial, avec un impact aigu dans les régions manquant d'infrastructure de chaîne du froid (Afrique, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Charges contraignantes de conformité en matière de sécurité alimentaire et d'étiquetage | -0.4% | Mondial, affectant de manière disproportionnée les petits et moyens producteurs dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation limitée des consommateurs dans les marchés non urbains et émergents

La sensibilisation limitée des consommateurs dans les marchés non urbains et émergents freine le marché du beurre sans lactose, car les populations rurales et les régions en développement manquent souvent d'éducation sur les symptômes de l'intolérance au lactose et les solutions disponibles. Les habitudes alimentaires traditionnelles privilégient les produits laitiers conventionnels de base, considérant les variantes sans lactose comme des suppléments inutiles plutôt que des alternatives essentielles. La faible pénétration des médias de santé et du suivi médical dans des régions comme l'Asie rurale, l'Afrique et l'Amérique latine perpétue l'intolérance non diagnostiquée, supprimant les volumes de demande. Les lacunes de l'infrastructure de distribution — peu de supermarchés proposant des produits laitiers spécialisés — aggravent les difficultés de visibilité, confinant les ventes aux élites urbaines. La stigmatisation culturelle autour des problèmes digestifs dissuade davantage les essais parmi les ménages sensibles aux prix. Les fabricants font face à des coûts marketing élevés pour les campagnes de proximité, retardant la généralisation de la catégorie dans les segments démographiques à forte croissance.

Perception d'un goût ou d'une texture en bouche inférieurs par rapport au beurre ordinaire

La perception d'un goût ou d'une texture en bouche inférieurs par rapport au beurre ordinaire freine le marché du beurre sans lactose, car les consommateurs associent le traitement par la lactase à une onctuosité, une douceur ou un arrière-goût modifiés qui ne parviennent pas à reproduire le profil indulgent du beurre traditionnel. Les premières formulations souffraient souvent d'une amertume résiduelle d'enzyme ou d'une texture aqueuse, suscitant le scepticisme chez les utilisateurs lors des premiers essais et limitant les achats répétés. Les panels sensoriels confirment que 25 à 30 % des dégustateurs détectent des différences dans la tartinabilité et les caractéristiques de fonte, ce qui dissuade un positionnement premium dans les applications de pâtisserie et gastronomiques. Cette barrière persiste malgré les avancées technologiques dans le minutage de la lactase et la cristallisation des graisses, car les perceptions héritées subsistent à travers le bouche-à-oreille et les avis en ligne. Les détaillants hésitent à allouer des espaces de linéaire de premier choix à des produits vulnérables aux comparaisons d'achat. Les fabricants investissent massivement dans des tests de dégustation à l'aveugle et des reformulations, mais surmonter les préjugés ancrés ralentit l'adoption grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats tartinables portent la prime de commodité

Le beurre tartinable a dominé le marché du beurre sans lactose en 2025, captant une part significative de 58,12 %. Cette domination reflète une forte préférence des consommateurs pour la commodité, car le beurre tartinable offre une utilisabilité directement du réfrigérateur à la table sans avoir besoin de ramollissement préalable à l'application. Sa texture crémeuse et sa facilité d'utilisation le rendent très apprécié pour la consommation quotidienne, notamment pour les tartines et la cuisine générale. La qualité constante du produit et sa disponibilité dans les formats de vente au détail soutiennent une adoption généralisée. De plus, les tendances de mode de vie mettant l'accent sur la préparation rapide des repas stimulent la demande de beurre tartinable. En conséquence, ce segment maintient une présence robuste, répondant principalement aux consommateurs ménagers recherchant praticité et utilisabilité immédiate.

Le beurre non tartinable, tout en occupant une part de marché plus petite, connaît une croissance à un taux de croissance annuel composé (TCAC) de 5,21 %. Cette croissance est largement attribuée aux opérateurs de restauration et aux pâtissiers amateurs qui préfèrent ses avantages fonctionnels distincts. Le beurre non tartinable offre des performances supérieures dans les applications culinaires nécessitant un contrôle précis de la teneur en matières grasses et de la texture, telles que les pâtes feuilletées et les sauces. Dans ces contextes, la texture modifiée du beurre tartinable peut compromettre la qualité du produit et la cohérence des résultats. Alors que la pâtisserie artisanale et la cuisine professionnelle exigent une plus grande précision des ingrédients, l'importance du beurre non tartinable augmente.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par source : la domination du lait de vache face aux alternatives de niche

Le lait de vache a dominé la production de beurre sans lactose en 2025, représentant 87,34 % du volume total. Cette part écrasante découle de chaînes d'approvisionnement bien établies qui garantissent un approvisionnement fiable et une évolutivité pour les fabricants. La familiarité des consommateurs avec les produits à base de lait de vache favorise la confiance et les achats répétés dans les environnements de vente au détail. Les cadres réglementaires mondiaux sont optimisés spécifiquement pour le traitement des produits laitiers bovins, rationalisant les processus de certification et de conformité. Ces facteurs permettent collectivement au lait de vache de maintenir une qualité constante et une large disponibilité sur les marchés mondiaux. En tant que source fondamentale du beurre sans lactose, le lait de vache bénéficie de décennies de progrès technologiques dans le traitement à la lactase et la neutralisation des saveurs.

Les sources de lait alternatives, notamment le lait de chèvre, de bufflonne et de brebis, représentent le segment à la croissance la plus rapide dans la production de beurre sans lactose, progressant à un taux de croissance annuel composé (TCAC) de 5,52 % jusqu'en 2031. Cette croissance est portée par des segments de consommateurs de niche privilégiant des profils de saveurs uniques offrant une légère acidité ou une richesse distincte des variétés de lait de vache. Ces alternatives contiennent naturellement des niveaux de lactose légèrement inférieurs, séduisant les personnes très sensibles recherchant un traitement minimal. L'intérêt croissant pour les produits laitiers artisanaux et premium stimule la demande parmi les consommateurs gastronomiques et les détaillants spécialisés. La diversification des sources d'approvisionnement en fermes renforce la résilience face aux fluctuations de l'approvisionnement en lait de vache causées par les coûts des aliments pour animaux ou les épidémies de maladies.

Par canal de distribution : domination du hors commerce avec reprise du commerce alimentaire

Les canaux hors commerce ont dominé la distribution du marché du beurre sans lactose en 2025, captant 85,94 % de la part totale. Cette position dominante reflète le statut du produit en tant que produit de base pour les ménages, acheté régulièrement pour la consommation à domicile. Les supermarchés et les hypermarchés constituent des points de contact principaux, offrant un vaste espace de linéaire et une visibilité promotionnelle pour favoriser les achats impulsifs. De plus en plus, les plateformes de vente au détail en ligne contribuent à cette croissance, offrant commodité grâce à des modèles d'abonnement et des services de livraison à domicile. Le comportement des consommateurs favorise les achats en grande quantité et le stockage dans ces canaux, garantissant des volumes de demande stables. La domination du hors commerce souligne l'intégration du beurre sans lactose dans les habitudes d'épicerie quotidiennes à travers des groupes démographiques diversifiés.

Les canaux de commerce alimentaire, représentant seulement 14,06 % de la part de distribution en 2025, constituent le segment à la croissance la plus rapide avec un taux de croissance annuel composé (TCAC) de 4,91 % jusqu'en 2031. Cette reprise fait suite aux perturbations liées à la pandémie qui ont sévèrement impacté les opérations de restauration institutionnelle dans le monde entier. Les opérateurs dans les hôtels, restaurants et traiteurs rebondissent désormais, intégrant le beurre sans lactose dans les offres de menus standard pour répondre aux restrictions alimentaires. La sensibilisation croissante à l'intolérance au lactose parmi les convives favorise la diversification des menus, stimulant les achats en commerce alimentaire. Les cuisines professionnelles apprécient la fiabilité du produit dans la préparation à volume élevé, de la pâtisserie au service à table.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté la plus grande part du marché mondial du beurre sans lactose en 2025, comptant pour 38,12 % du chiffre d'affaires total. La région bénéficie d'industries laitières matures, de technologies de production avancées et d'une forte sensibilisation des consommateurs à l'intolérance au lactose et aux besoins alimentaires associés. Des cadres réglementaires solides et des certifications établies pour les produits biologiques et de spécialité renforcent la pénétration du marché. De plus, une infrastructure de distribution étendue, comprenant les supermarchés et les plateformes en ligne, soutient une disponibilité large. Un revenu par habitant élevé et des modes de vie axés sur la santé stimulent une demande constante d'alternatives laitières sans lactose. Le leadership de l'Amérique du Nord est en outre confirmé par l'innovation dans les formulations de produits sans lactose et les stratégies marketing ciblant à la fois les consommateurs fonctionnels et ceux orientés vers l'indulgence.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide sur le marché du beurre sans lactose, avec un taux de croissance annuel composé (TCAC) projeté de 6,05 % jusqu'en 2031. Cette croissance est alimentée par une sensibilisation croissante des consommateurs à l'intolérance au lactose et une hausse des revenus disponibles, particulièrement dans les centres urbains. L'expansion des chaînes de distribution modernes et l'amélioration de la logistique de la chaîne du froid permettent une distribution plus large des produits. La croissance dans les secteurs de l'hôtellerie et de la restauration renforce davantage la demande. Les initiatives gouvernementales promouvant des options alimentaires plus saines et la diversification diététique soutiennent le développement du marché dans ces économies émergentes. Collectivement, ces facteurs positionnent le Moyen-Orient et l'Afrique pour des avancées significatives sur le marché du segment laitier sans lactose.

L'Asie-Pacifique, l'Europe et l'Amérique du Sud contribuent également de manière significative aux dynamiques mondiales du marché du beurre sans lactose. L'Asie-Pacifique bénéficie d'une sensibilisation croissante des populations à la santé et d'une pénétration croissante des habitudes alimentaires occidentales, ainsi que d'une expansion des capacités de transformation laitière. L'Europe détient une part de marché significative en raison de taux d'intolérance au lactose établis et de normes de sécurité alimentaire hautement réglementées favorisant la confiance des consommateurs. L'Amérique du Sud affiche une croissance régulière portée par l'expansion des secteurs laitiers dans des pays comme le Brésil et l'Argentine, ainsi que par la croissance des exportations. Ces régions reflètent diverses étapes de maturité du marché, avec des opportunités tant pour l'adoption de produits premium que pour une accessibilité plus large.

Paysage concurrentiel

Le marché du beurre sans lactose présente une fragmentation modérée, caractérisée par un environnement concurrentiel où de grandes coopératives laitières multinationales opèrent aux côtés de fournisseurs d'ingrédients spécialisés et de transformateurs régionaux. Cette structure reflète la complexité de la chaîne d'approvisionnement laitière et la diversité des demandes des consommateurs sur les marchés mondiaux. Les coopératives multinationales tirent parti de leurs capacités de production étendues, de leurs capacités technologiques avancées et de leurs réseaux de distribution robustes pour fournir une qualité de produit constante à grande échelle. Leur présence garantit une large couverture du marché et la capacité à satisfaire les exigences réglementaires dans de multiples juridictions, renforçant la confiance des consommateurs dans les alternatives laitières sans lactose.

Aux côtés de ces grands acteurs, les fournisseurs d'ingrédients spécialisés jouent un rôle crucial en fournissant des enzymes lactase innovantes et d'autres additifs fonctionnels qui permettent la production de beurre sans lactose avec un goût et une texture améliorés. Ces fournisseurs contribuent à la différenciation des produits et aident les fabricants à répondre à la demande croissante de produits laitiers sans lactose de haute qualité à étiquette propre. Leur accent sur la recherche et le développement favorise des améliorations continues dans les techniques de réduction du lactose, la prolongation de la durée de conservation et la rétention des nutriments, renforçant la compétitivité du marché grâce à l'innovation.

Les transformateurs régionaux constituent également une composante significative du marché, capitalisant sur les préférences locales des consommateurs et les efficacités de la chaîne d'approvisionnement. Ces acteurs opèrent souvent sur des marchés de niche ou dans des régions émergentes, adaptant les produits à des profils de goût spécifiques et aux exigences alimentaires culturelles. Leur agilité permet une réponse rapide aux tendances évolutives des consommateurs, telles que la certification biologique ou le positionnement de produits artisanaux. La coexistence de coopératives mondiales, de spécialistes des ingrédients et de transformateurs régionaux agiles crée un paysage de marché dynamique, favorisant la diversité des options et les opportunités pour les nouveaux entrants désireux d'innover et de construire des chaînes d'approvisionnement localisées.

Leaders du secteur du beurre sans lactose

Arla Foods amba

Challenge Dairy Products, Inc.

Redwood Hill Farm & Creamery (Green Valley)

Agropur coopérative

Upfield Canada Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Fonterra, conformément à ses investissements stratégiques mis en avant dans ses résultats annuels de l'exercice 2025, a annoncé un investissement de 75 millions USD visant à étendre la production de beurre dans son installation de Clandeboye, dans le Canterbury méridional. Cette initiative a marqué une étape importante dans les efforts de la Coopérative pour renforcer ses capacités de production et répondre à la demande croissante.

- Juillet 2024 : Challenge Butter, la marque phare de Challenge Dairy Products, a lancé la distribution nationale de son beurre clarifié tartinable sans lactose à l'huile de colza. Formulé spécifiquement pour les personnes souffrant d'intolérance au lactose, il élimine le lactose et les solides du lait tout en préservant la saveur riche et la polyvalence du beurre clarifié.

- Janvier 2024 : Upfield, sous sa marque Flora Plant, a lancé le premier pot en papier recyclable sans plastique au monde pour les beurres et pâtes à tartiner. Cet emballage innovant a été initialement introduit en Autriche, marquant une étape importante vers des solutions durables dans l'industrie alimentaire.

Périmètre du rapport mondial sur le marché du beurre sans lactose

Le marché du beurre sans lactose est segmenté par type, par canal de distribution et par géographie. Par type, le marché est segmenté en beurre salé et beurre non salé. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, supérettes, magasins de détail en ligne et autres. En outre, le rapport prend également en considération le marché des vitamines sous forme de gommes dans les économies établies et émergentes, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

| Beurre tartinable |

| Beurre non tartinable |

| Lait de vache |

| Autre source de lait (chèvre, bufflonne, brebis) |

| Hors commerce | Supermarchés/Hypermarchés |

| Supérettes | |

| Magasins de détail en ligne | |

| Autres canaux de distribution | |

| Commerce alimentaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Beurre tartinable | |

| Beurre non tartinable | ||

| Par source | Lait de vache | |

| Autre source de lait (chèvre, bufflonne, brebis) | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Supérettes | ||

| Magasins de détail en ligne | ||

| Autres canaux de distribution | ||

| Commerce alimentaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du beurre sans lactose en 2031 ?

Il devrait atteindre 467,73 millions USD d'ici 2031.

Quel format de produit détient la plus grande part de revenus ?

Le beurre sans lactose tartinable a dominé avec une part de 58,12 % en 2025.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

Pourquoi le beurre sans lactose est-il vendu à un prix premium ?

Le traitement enzymatique, les tests de qualité supplémentaires et le positionnement à étiquette propre augmentent les coûts, et les acheteurs soucieux de leur santé sont prêts à payer 20 à 35 % de plus.

Combien de temps peut-on conserver le beurre sans lactose une fois ouvert ?

Les recommandations de la Food and Drug Administration préconisent la consommation dans les 30 jours si conservé en dessous de 4 °C.

Dernière mise à jour de la page le: