Taille et Part du Marché des Levures et Ingrédients à Base de Levure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 8.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Levures et Ingrédients à Base de Levure par Mordor Intelligence

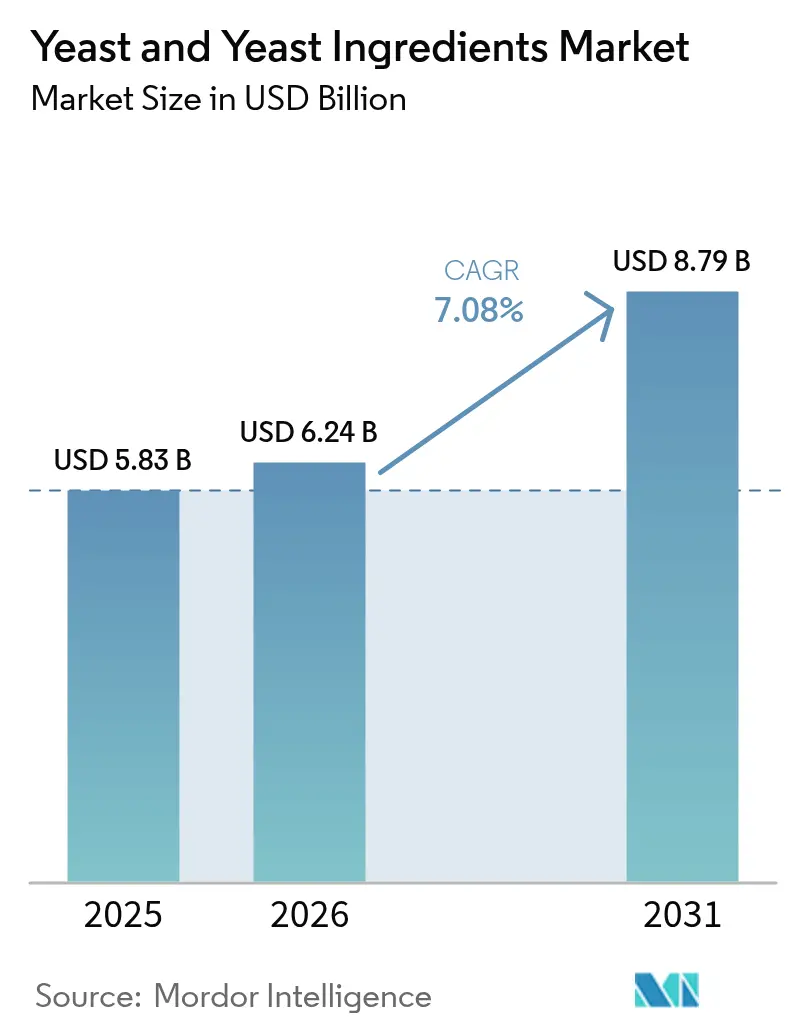

La taille du marché mondial des levures et ingrédients à base de levure était évaluée à 5,83 milliards USD en 2025 et devrait croître de 6,24 milliards USD en 2026 pour atteindre 8,79 milliards USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031). Cette expansion robuste reflète un pivot régulier de la levure de boulangerie de base vers des extraits spécialisés, des bêta-glucanes, des nucléotides et des souches probiotiques qui répondent à la demande croissante de produits fonctionnels à étiquette propre dans les secteurs de l'alimentation, des boissons, des nutraceutiques et de la nutrition animale. La croissance bénéficie également de la préférence réglementaire pour le statut de micro-organisme Généralement Reconnu comme Sûr (GRAS) ou de Présomption Qualifiée de Sécurité (QPS), qui accélère la mise sur le marché des innovations à base de Saccharomyces. L'Europe reste le plus grand consommateur régional grâce à sa culture boulangère historique et à une réglementation stricte sur les additifs, tandis que l'Asie-Pacifique émerge comme le territoire à la croissance la plus rapide en raison des investissements rapides dans la transformation alimentaire en Chine et en Inde, associés à une acceptation croissante des compléments ciblant le microbiome. Par ailleurs, les avancées en fermentation de précision ont ouvert de nouveaux bassins de revenus dans les produits pharmaceutiques et les produits chimiques durables, soutenant davantage l'adoption généralisée dans les industries utilisatrices finales.

Principaux Enseignements du Rapport

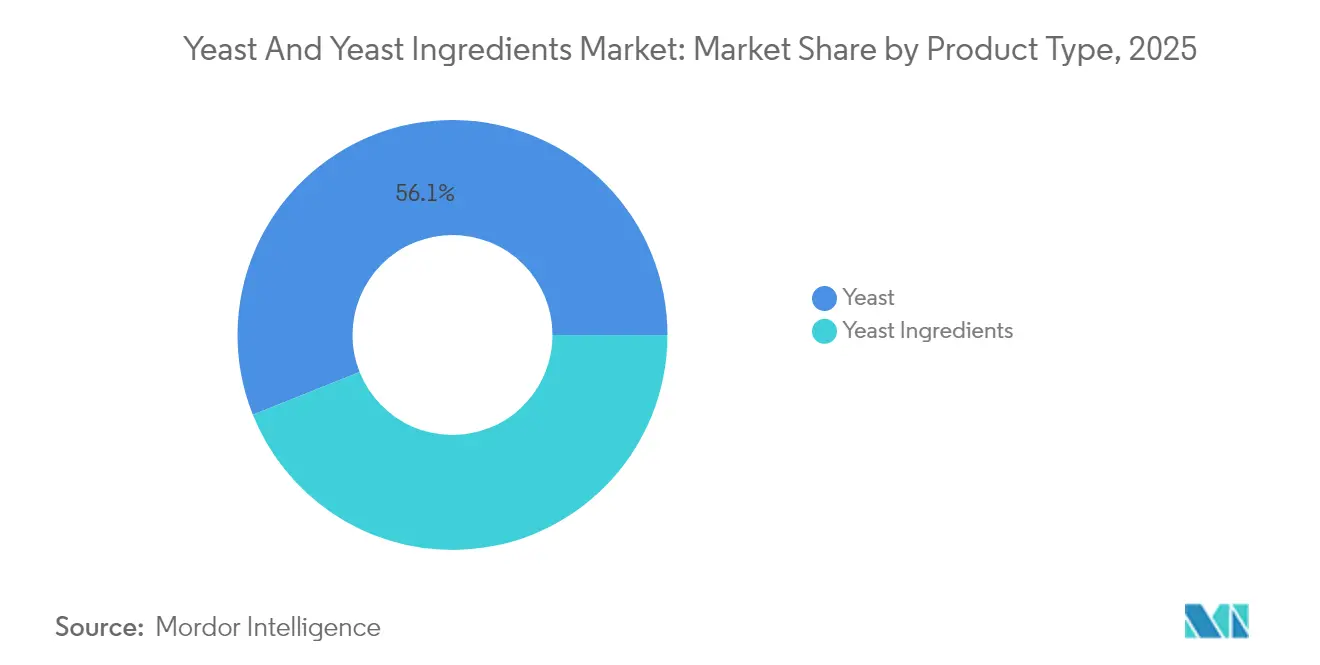

- Par type de produit, la levure représentait 56,05 % de la part du marché des levures et ingrédients à base de levure en 2025, et les ingrédients à base de levure devraient croître à un TCAC de 9,18 % jusqu'en 2031.

- Par forme, la levure sèche active détenait 39,10 % de la taille du marché des levures et ingrédients à base de levure en 2025, tandis que la levure sèche instantanée devrait se développer à un TCAC de 9,55 % d'ici 2031.

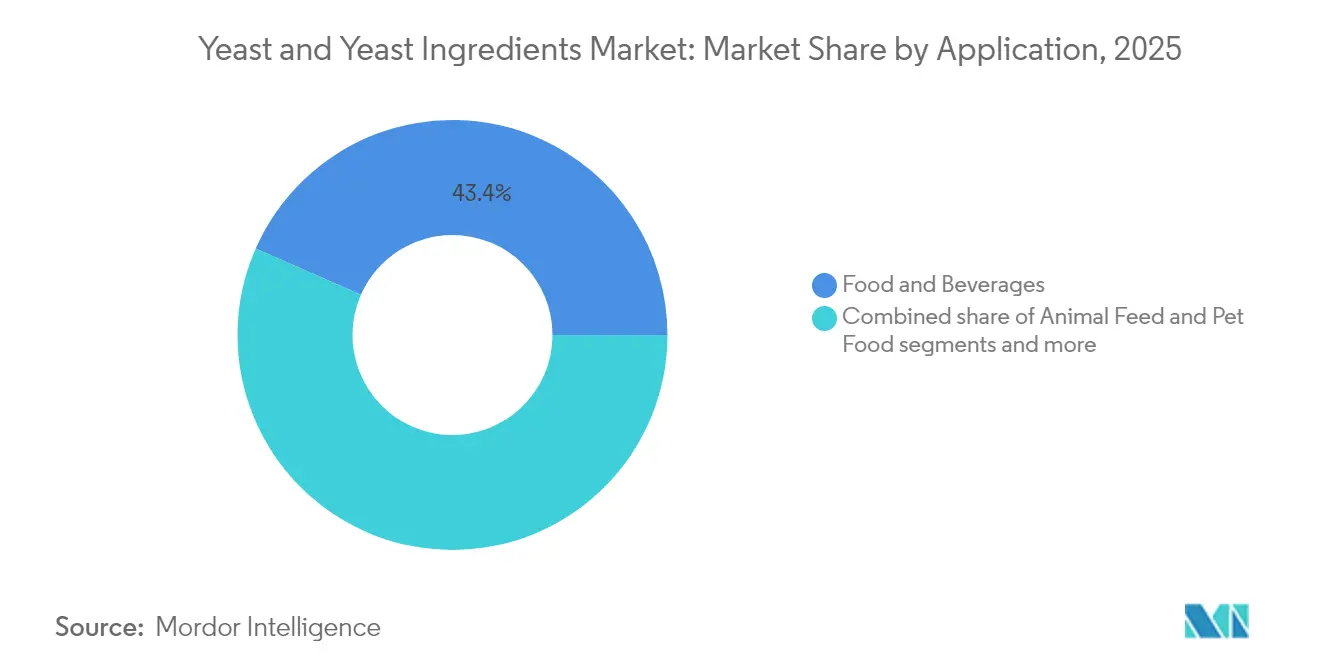

- Par application, l'alimentation et les boissons représentaient 43,40 % de la demande en 2025, et les produits pharmaceutiques et compléments alimentaires devraient progresser à un TCAC de 9,62 % jusqu'en 2031.

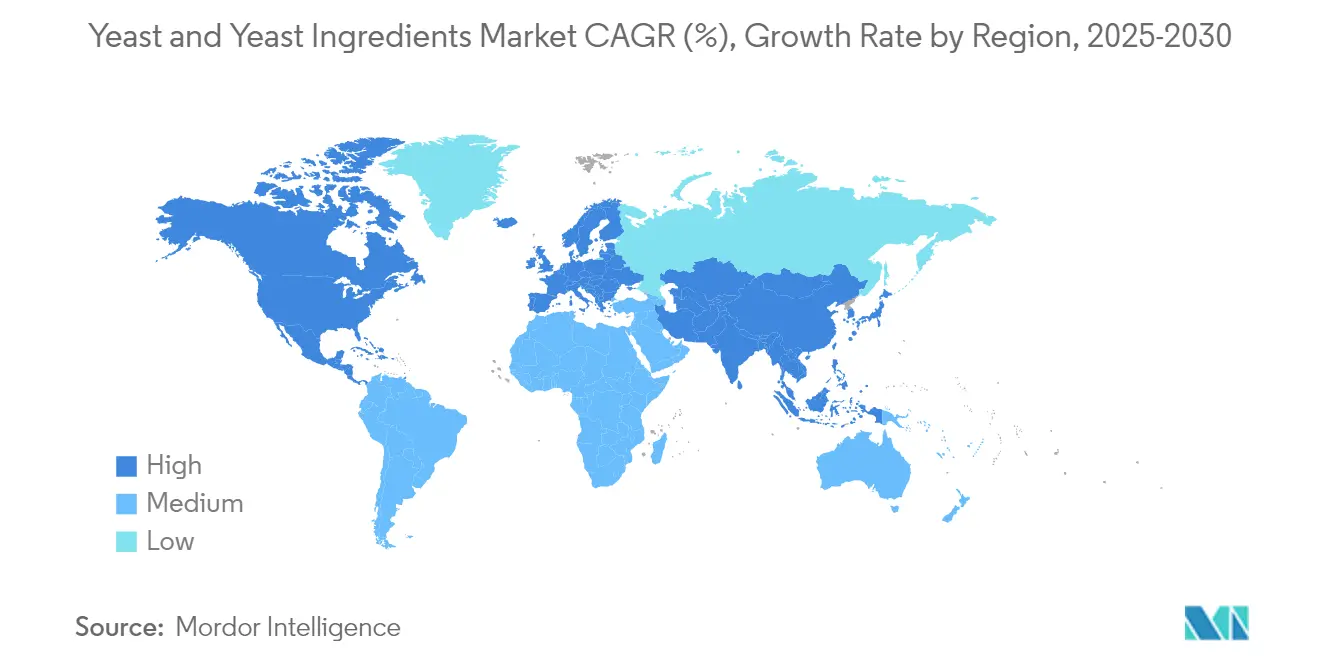

- Par géographie, l'Europe était en tête avec une part de revenus de 33,55 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Levures et Ingrédients à Base de Levure*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Popularité croissante des ingrédients naturels et à étiquette propre | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du secteur de la boulangerie | +1.5% | Mondial, avec une croissance accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante dans les compléments nutritionnels et les aliments enrichis | +1.2% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans la fermentation de la levure | +1.0% | Mondial, avec des centres d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante dans la nutrition animale | +0.8% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des levures nutraceutiques ciblant le microbiome | +0.7% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante des Ingrédients Naturels et à Étiquette Propre

Le scepticisme des consommateurs à l'égard des additifs synthétiques stimule la demande d'exhausteurs de goût à base de levure et d'ingrédients nutritionnels. Selon l'International Food Information Council, en 2024, près de 26 % des répondants aux États-Unis ont indiqué que le terme « Naturel » définit le mieux un aliment sain, les extraits de levure remplaçant de plus en plus les exhausteurs de goût artificiels dans les applications salées [1]Source : International Food Information Council, « Enquête 2024 de l'IFIC sur l'Alimentation et la Santé », Food Insight, foodinsight.org. Les extraits de levure ont élargi leur champ d'application au-delà des usages traditionnels, servant d'exhausteurs d'umami dans les formulations à teneur réduite en sodium, où leur teneur naturelle en glutamate apporte de la profondeur aromatique sans additifs synthétiques. Des recherches montrent que l'extrait de levure masque efficacement les arômes indésirables dans les produits marinés à teneur réduite en sodium, fonctionnant comme un ingrédient répondant à la fois aux exigences d'étiquette propre et aux besoins de reformulation axée sur la santé. Le statut Généralement Reconnu comme Sûr (GRAS) des ingrédients à base de levure élimine les longs processus d'approbation requis pour les alternatives synthétiques. Les fabricants alimentaires considèrent désormais les ingrédients à base de levure comme une protection contre l'évolution des réglementations sur les étiquettes propres, ce qui entraîne une croissance soutenue de la demande indépendamment des fluctuations du marché.

Expansion du Secteur de la Boulangerie

L'expansion mondiale de la boulangerie s'étend au-delà des catégories traditionnelles de pain vers des segments premium, artisanaux et axés sur la santé, augmentant la demande de formulations de levure spécialisées. La levure améliore les caractéristiques des produits de boulangerie tels que la pizza, le pain et les articles faits maison. La croissance du secteur de la boulangerie et de la confiserie soutient l'expansion de ce segment. Selon LocalCircles, une enquête de novembre 2023 sur la consommation de sucre en Inde a révélé que 31 % des répondants consommaient des produits de boulangerie quotidiennement. La transition du secteur vers des produits sans gluten et sans allergènes nécessite des souches de levure spécialisées et des procédés de fermentation adaptés, incitant les fabricants à développer des solutions ciblées pour les systèmes de farines alternatives. Alors que les marchés émergents stimulent la croissance en volume, les marchés développés mettent l'accent sur la premiumisation, créant une demande parallèle pour les produits de levure de base et de spécialité. Le développement de formats de contrôle des portions et de commodité génère des opportunités de croissance supplémentaires, notamment pour les formulations de levure instantanée et sèche active qui s'alignent sur les modes de consommation contemporains.

Utilisation Croissante dans les Compléments Nutritionnels et les Aliments Enrichis

La levure a évolué d'un agent de fermentation traditionnel vers un système de délivrance nutritionnelle, permettant des applications à haute valeur ajoutée dans les compléments alimentaires et les aliments fonctionnels. La levure enrichie en sélénium illustre cette avancée, avec des approbations de l'EFSA autorisant des formulations à teneur en sélénium allant jusqu'à 3 000 mg/kg, ce qui permet des compléments nutritionnels plus concentrés tout en maintenant les normes de sécurité. L'extraction du bêta-glucane à partir des parois cellulaires de la levure produit des ingrédients soutenant l'immunité avec une efficacité démontrée, tandis que les vitamines B dérivées de la levure offrent une meilleure biodisponibilité que les versions synthétiques. Le statut GRAS accordé par la FDA aux complexes peptidiques d'hydrolysat de levure dans les applications nutritionnelles valide l'acceptation réglementaire des méthodes modernes de traitement de la levure. Les applications de levure probiotique se sont étendues au-delà du Saccharomyces boulardii conventionnel pour inclure des souches modifiées aux bénéfices thérapeutiques améliorés, tels qu'une meilleure résistance à l'acide gastrique et une production spécifique de métabolites. Cette intégration de la biotechnologie et de la nutrition crée des opportunités de tarification premium dépassant les applications traditionnelles de la levure.

Avancées Technologiques dans la Fermentation de la Levure

Les avancées technologiques dans la fermentation de la levure stimulent une croissance significative du marché mondial des levures et ingrédients à base de levure. Les innovations en amélioration des souches, en ingénierie métabolique et en fermentation de précision ont amélioré l'efficacité, le rendement et la polyvalence de la production de levure. Ces développements permettent la production de souches de levure spécialisées aux fonctionnalités spécifiques, notamment des profils aromatiques améliorés, une tolérance au stress et une productivité accrue. Revyve, une entreprise néerlandaise de technologie alimentaire, a introduit un ingrédient texturant à base de levure en septembre 2024. Cet ingrédient, développé grâce à un procédé breveté utilisant de la levure de boulangerie, fonctionne comme un substitut d'œuf à étiquette propre et sans allergènes, avec une saveur et une couleur neutres. Il offre des propriétés d'émulsification, de gélification, de liaison et de rétention d'eau, le rendant applicable dans les sauces, les produits de boulangerie, la confiserie et les alternatives laitières végétales. Les plateformes de levures non conventionnelles, telles qu'Issatchenkia orientalis, émergent comme des alternatives précieuses en raison de leur tolérance accrue au stress et de leur capacité à traiter des substrats diversifiés par rapport au Saccharomyces cerevisiae traditionnel [2]Source : Département de l'Agriculture des États-Unis, « Développement de Plateformes Microbiennes Capables de Co-Fermenter des Substrats Non Conventionnels pour une Production Améliorée de Produits Chimiques à Valeur Ajoutée », USDA, usda.gov. La levure continue de s'imposer comme une technologie de plateforme fondamentale pour la fabrication durable, avec des applications croissantes dans les secteurs de l'alimentation, des produits pharmaceutiques, des produits chimiques et des matériaux.

Analyse de l'Impact des Freins sur le Marché des Levures et Ingrédients à Base de Levure*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des ingrédients à base de levure de spécialité | -1.2% | Mondial, avec l'impact le plus fort sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Fluctuations des prix des matières premières | -0.9% | Mondial, avec un impact particulier sur les régions dépendantes de la mélasse | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs aux ingrédients à base de levure | -0.6% | Asie-Pacifique et marchés émergents principalement | Moyen terme (2-4 ans) |

| Concurrence des exhausteurs de goût alternatifs | -0.4% | Mondial, avec la concurrence la plus forte sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Ingrédients à Base de Levure de Spécialité

Les ingrédients à base de levure premium coûtent 3 à 5 fois plus cher que la levure de base, ce qui limite leur adoption dans les applications sensibles aux prix et sur les marchés émergents. La production de levure enrichie en sélénium nécessite des conditions de fermentation spécialisées et des systèmes de contrôle qualité qui augmentent les coûts de fabrication. Le nombre limité d'installations de production agréées restreint l'offre et maintient des prix élevés. Les exigences de conformité réglementaire pour les nouveaux ingrédients à base de levure engendrent des coûts significatifs, notamment pour les applications nécessitant une documentation de sécurité étendue et une validation clinique. Les petites et moyennes entreprises alimentaires manquent souvent de l'expertise technique nécessaire pour utiliser efficacement les ingrédients à base de levure de spécialité, ce qui limite la pénétration du marché malgré leurs avantages prouvés. Le rapport coût-bénéfice devient favorable principalement dans les applications à haute valeur ajoutée telles que les nutraceutiques et les produits alimentaires premium, ce qui restreint l'adoption généralisée des technologies avancées de la levure.

Fluctuations des Prix des Matières Premières

Le secteur de la production de levure dépend fortement des matières premières agricoles, principalement la mélasse et les substrats à base de sucre, rendant les fabricants vulnérables aux fluctuations des prix des matières premières qui affectent les marges bénéficiaires. Bien que l'utilisation des déchets agricoles et les substrats alternatifs offrent des opportunités de réduction des coûts, ces solutions nécessitent des investissements en capital significatifs dans les technologies de fermentation et la conformité réglementaire. La nature énergivore des procédés de fermentation, qui exigent un contrôle précis de la température et de l'aération, rend les coûts de production sensibles aux variations des prix de l'énergie. Pour les entreprises qui s'approvisionnent en matières premières à l'international tout en servant des marchés locaux, les fluctuations monétaires sur les marchés émergents intensifient davantage les défis liés aux coûts des intrants. Les récentes perturbations des chaînes d'approvisionnement mondiales ont mis en évidence la vulnérabilité du secteur à la disponibilité des intrants et à la volatilité des prix, entraînant des pressions périodiques sur les marges qui limitent les investissements dans l'expansion des capacités et l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Levures et Ingrédients à Base de Levure

Par Type de Produit :

Les Ingrédients à Base de Levure Stimulent la Prime d'InnovationLa levure détient une part de marché dominante de 56,05 % en 2025, portée par son rôle essentiel dans les procédés de fermentation traditionnels, tandis que le segment des ingrédients à base de levure démontre le plus fort potentiel de croissance, avec un TCAC projeté de 9,18 % jusqu'en 2031. Ce schéma de croissance indique un glissement du marché vers des applications spécialisées où les ingrédients à base de levure génèrent des marges plus élevées grâce à une fonctionnalité améliorée. La levure de boulangerie reste le produit principal dans les applications conventionnelles, soutenue par une demande stable de l'industrie boulangère mondiale en expansion. La levure de brasserie maintient son importance dans le secteur croissant de la bière artisanale et sur le marché des compléments nutritionnels en raison de sa haute teneur en vitamines B et en protéines.

La levure de vin bénéficie de l'augmentation mondiale de la production de vins premium, les souches spécialisées améliorant les caractéristiques du vin et l'expression du terroir. Les levures Torula et non-Saccharomyces gagnent en importance dans les nouvelles applications de fermentation, notamment dans le développement de protéines alternatives et l'amélioration des arômes. Les extraits de levure mènent l'expansion du segment des ingrédients, principalement en raison de leur rôle dans la reformulation de produits à étiquette propre et l'amélioration naturelle de la saveur umami, remplaçant les composés aromatiques artificiels.

Par Forme :

La Levure Sèche Instantanée Capture la Prime de CommoditéLa levure sèche active détient une part de marché de 39,10 % en 2025, soutenue par des réseaux de distribution établis et des caractéristiques de manipulation familières. La levure sèche instantanée affiche le taux de croissance le plus élevé à 9,55 % de TCAC jusqu'en 2031, portée par sa commodité, sa stabilité en rayon et ses performances constantes. La levure fraîche conserve sa position dans les opérations de boulangerie commerciale où l'utilisation immédiate et les propriétés de fermentation supérieures compensent ses exigences de manipulation et sa durée de conservation limitée.

L'adoption de la levure sèche instantanée augmente sur les marchés émergents où les contraintes d'infrastructure favorisent les produits à durée de conservation plus longue et aux capacités de distribution améliorées. Les boulangers professionnels choisissent les formulations instantanées pour leurs propriétés d'addition directe et leurs besoins réduits en hydratation, qui optimisent l'efficacité de la production. La croissance de la boulangerie à domicile, portée par les changements de mode de vie, soutient la demande de levure sèche instantanée en raison de ses performances fiables et de sa longue durée de conservation adaptée à une utilisation occasionnelle.

Par Application :

Les Produits Pharmaceutiques Mènent la Transformation de la CroissanceLe segment alimentation et boissons détient une part de marché de 43,40 % en 2025, soulignant le rôle essentiel de la levure dans les applications alimentaires traditionnelles. Le segment des produits pharmaceutiques et compléments alimentaires devrait croître à un TCAC de 9,62 % jusqu'en 2031, la levure passant d'un ingrédient de base à un composant clé dans les applications thérapeutiques et nutritionnelles.

Au sein du secteur alimentation et boissons, les applications de boulangerie et confiserie maintiennent une croissance régulière, portée par l'augmentation de la population mondiale et l'urbanisation qui stimulent la demande d'aliments transformés. Le segment des produits salés et snacks s'étend grâce aux initiatives d'étiquette propre, les fabricants utilisant des extraits de levure pour remplacer les exhausteurs de goût artificiels. Les produits laitiers et les alternatives laitières présentent de nouvelles opportunités, notamment dans les produits probiotiques où la levure complète les cultures bactériennes. Les segments alimentation animale et alimentation pour animaux de compagnie affichent une croissance stable grâce à l'expansion de la production animale dans les marchés en développement et à l'accent accru sur la nutrition premium pour animaux de compagnie.

Analyse Géographique

Marché Européen des Levures et Ingrédients à Base de Levure

L'Europe détient une part de marché de 33,55 % en 2025, soutenue par des pratiques alimentaires traditionnelles, des réglementations de qualité et une infrastructure biotechnologique qui confèrent un positionnement premium au marché. Le marché des levures et ingrédients à base de levure est porté par la demande des consommateurs pour des produits à étiquette propre et des processus de fermentation naturels. L'industrie boulangère bien établie en Europe, ainsi que l'expansion des applications dans les snacks salés, les alternatives à la viande et les boissons fonctionnelles, positionnent la région comme un centre majeur de développement de produits à base de levure.

Marché des Levures et Ingrédients à Base de Levure en Asie-Pacifique, dans les Amériques et au Moyen-Orient et Afrique

La région Asie-Pacifique affiche le potentiel de croissance le plus élevé avec un CAGR de 9,31 % jusqu'en 2031, porté par le développement industriel, l'augmentation des dépenses des consommateurs et les initiatives gouvernementales en matière de modernisation de la transformation alimentaire. Le secteur en expansion de la transformation alimentaire en Chine offre des opportunités significatives aux fabricants de levures, avec des réglementations mettant l'accent sur la sécurité alimentaire et les normes de qualité qui bénéficient aux fournisseurs internationaux établis. L'Amérique du Nord affiche une croissance régulière grâce à l'innovation produit et à la premiumisation, notamment dans les segments de spécialité à haute marge. Les ressources agricoles de l'Amérique du Sud et la consommation croissante de protéines soutiennent les applications alimentaires et d'aliments pour animaux, tandis que le Moyen-Orient et l'Afrique présentent un potentiel de croissance grâce au développement des capacités de transformation alimentaire et à l'augmentation des populations urbaines.

Paysage Concurrentiel

Les leaders mondiaux tels que Lesaffre, Angel Yeast et Associated British Foods dominent le marché des levures et ingrédients à base de levure, tirant parti des économies d'échelle dans la levure de boulangerie. Leur accent sur l'innovation leur permet de répondre à la demande croissante d'ingrédients à étiquette propre, d'applications alimentaires fonctionnelles et de méthodes de production durables. De plus, ces entreprises élargissent leur présence mondiale grâce à des partenariats stratégiques, des acquisitions et des collaborations, renforçant ainsi leur position concurrentielle sur le marché.

Le marché connaît des opportunités de croissance significatives dans des segments émergents tels que la thérapeutique du microbiome, la fabrication durable de protéines et les formulations spécialisées d'alimentation animale. Ces segments se caractérisent par une grande complexité technique, notamment des techniques de fermentation avancées et la conformité à des cadres réglementaires stricts, qui créent des barrières à l'entrée substantielles. L'attention croissante des consommateurs pour la nutrition personnalisée et les produits respectueux de l'environnement stimule davantage la demande d'avancées dans ces segments.

Les petites entreprises gagnent du terrain en ciblant des niches et des marchés régionaux, tirant parti de leur agilité et de leur compréhension approfondie des environnements réglementaires locaux. En établissant des relations solides avec les clients et en adoptant des technologies innovantes, les acteurs plus petits sont en mesure de concurrencer efficacement les grandes entreprises mondiales. De plus, nombre de ces entreprises adoptent des pratiques durables et développent des produits spécialisés adaptés aux demandes spécifiques des consommateurs, leur permettant de se différencier et de fidéliser une clientèle dans un marché de plus en plus concurrentiel.

Leaders du Secteur des Levures et Ingrédients à Base de Levure

Associated British Foods plc

Angel Yeast Co. Ltd.

Lesaffre Yeast Corporation

Lallemand Inc.

Novonesis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Levures et Ingrédients à Base de Levure

- Lesaffre Group

- Angel Yeast Co. Ltd.

- Associated British Foods (AB Mauri, ABF Ingredients)

- Lallemand Inc.

- Oriental Yeast Co., Ltd.

- Kerry Group

- Enzym Group

- Alltech Inc.

- Kohjin Life Sciences

- Van Wankum Ingredients

- Sensient Technologies

- Titan Biotech

- Pak Group (Pakmaya)

- Mitushi Bio Pharma

- Leiber GmbH

- Imperial Yeast

- Kothari Fermentation & Biochem

- Bioven Ingredients

- Novonesis

- High-Grown Yeast Co.

Développements Récents dans le Secteur du Marché des Levures et Ingrédients à Base de Levure

- Juin 2025 : MicroBioGen, une entreprise australienne de biotechnologie de la levure, et Lesaffre, une entreprise mondiale de fermentation, ont conclu un accord exclusif mondial de licence et de collaboration pour développer des solutions à base de levure pour les marchés de la boulangerie, de l'alimentation et des biochimiques. Le partenariat combine la plateforme de souches de levure de MicroBioGen et sa bibliothèque génétique de 20 ans avec les capacités de bio-ingénierie de Lesaffre, son infrastructure de Recherche et Développement et son réseau de production mondial pour améliorer l'efficacité et la durabilité dans tous les secteurs.

- Décembre 2024 : Yeastup AG, une entreprise suisse de technologie alimentaire, a levé 8,9 millions CHF (~9,9 millions USD) lors d'un financement de Série A pour établir une installation de production à grande échelle. L'entreprise prévoit de convertir une ancienne laiterie en Suisse pour traiter plus de 20 000 tonnes de levure de brasserie usagée par an. Grâce à sa technologie brevetée, Yeastup vise à extraire trois ingrédients fonctionnels en une seule étape : la protéine (commercialisée sous le nom Yeastin), le bêta-glucane et la mannoprotéine.

- Août 2024 : AB Mauri Amérique du Nord a acquis Omega Yeast Labs LLC. Opérant depuis une installation de 14 000 pieds carrés à Chicago, Omega Yeast Labs se concentre sur la recherche, le développement et la production, avec des sites supplémentaires dans tout le Midwest. AB Mauri considère cette acquisition comme un complément stratégique à sa division AB Biotek. AB Biotek est spécialisée dans la création de solutions de levure de spécialité adaptées à des marchés diversifiés, notamment les boissons alcoolisées (couvrant la bière, le vin, les spiritueux distillés, le seltzer et le cidre), la production de bioéthanol et la nutrition animale.

- Avril 2024 : Lesaffre, le plus grand producteur mondial de levure basé en France, a inauguré une nouvelle installation de fabrication de levure dans la Régence de Malang, à Java Est, en Indonésie. L'installation est exploitée par PT Lesaffre Sari Nusa, une coentreprise avec le partenaire local PT Citra Bonang. L'usine, construite sur un site de 9,8 hectares à côté de son installation de mélange de Surabaya, fabrique de la levure compressée et sèche pour l'Indonésie et les marchés de la boulangerie de l'ASEAN.

Marché des Levures et Ingrédients à Base de Levure Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la levure et des ingrédients à base de levure comme les ventes commerciales de levure de boulanger, de brasseur, de vinification et de levure de spécialité, ainsi que les dérivés de levure à valeur ajoutée tels que les extraits, les autolysats, les β-glucanes, les nucléotides et les fractions similaires, fournis aux formulateurs des secteurs alimentaire, des boissons, de l'alimentation animale, de la nutraceutique et pharmaceutique. Toutes les valeurs sont enregistrées au prix de transfert fabricant en USD.

Exclusion du périmètre : Les ferments microbiens non levuriens (p. ex., cultures de lactobacilles) et les sachets de levure pour usage domestique vendus via les circuits de détail restent hors périmètre.

Aperçu de la segmentation

- Par Type de Produit

- Levure

- Levure de Boulangerie

- Levure de Brasserie

- Levure de Vin

- Levure Torula/Non-Saccharomyces

- Ingrédients à Base de Levure

- Extraits de Levure

- Autolysats

- Bêta-Glucane

- Dérivés

- Levure de Spécialité/à Haute Teneur en Nucléotides

- Levure

- Par Forme

- Levure Fraîche

- Levure Sèche Active

- Levure Sèche Instantanée

- Par Application

- Alimentation et Boissons

- Boulangerie et Confiserie

- Produits Salés et Snacks

- Produits Laitiers et Alternatives Laitières

- Boissons

- Autres

- Alimentation Animale et Alimentation pour Animaux de Compagnie

- Produits Pharmaceutiques et Compléments Alimentaires

- Autres

- Alimentation et Boissons

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Nigéria

- Arabie Saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats secondaires, nous avons mené des entretiens avec des responsables des achats dans des boulangeries industrielles, des fabricants de snacks salés et des meuneries d'alimentation animale en Amérique du Nord, en Europe et en ASEAN, ainsi qu'avec des directeurs des opérations de levureries de taille moyenne et des distributeurs d'ingrédients. Des enquêtes de suivi auprès d'universitaires en sciences alimentaires et de consultants réglementaires ont permis de clarifier les allégations d'étiquetage autorisées et les évolutions anticipées de la demande.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des ensembles de données publiquement disponibles provenant d'organismes tels que FAO Stat, Eurostat PRODCOM, UN Comtrade, USDA-ERS et la Fédération internationale de la levure, qui quantifient la production régionale de levure, les flux commerciaux et la consommation par usage final. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des producteurs de levure cotés ont été examinés via D&B Hoovers, tandis que les actualités et les mises à jour réglementaires ont été suivies dans Dow Jones Factiva. Des revues académiques sur la science de la fermentation et des dépôts dans la bibliothèque de brevets de Questel ont apporté un contexte technologique et de pipeline qui a affiné les limites du marché adressable. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont contribué à la vérification des données et à la compréhension contextuelle.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté par la production régionale augmentée des importations nettes pour approximer l'offre 2025, qui est ensuite réconciliée avec les bassins de demande par application dérivés des tonnages de production boulangère, des volumes de production de bière et de vin, de la production d'aliments composés pour animaux et du nombre de lancements de produits nutraceutiques. Des vérifications ascendantes sélectives, basées sur le prix de vente moyen départ usine multiplié par les volumes des principaux fournisseurs, resserrent la base de référence. Les principaux paramètres de prévision comprennent la croissance des volumes en boulangerie, les gains de parts du label clean-label, les tonnages d'alimentation animale et les ajouts de capacités brassicoles. Une régression multivariée avec le PIB par habitant décalé et les taux d'urbanisation projette les volumes, tandis qu'un modèle ARIMA mixte lisse les trajectoires de prix ; une analyse de scénarios capture les variations des coûts des matières premières en mélasse. Les lacunes de données dans les géographies plus petites sont comblées par des ratios de substitution aux importations étalonnés par rapport à des pairs comparables.

Validation des données et cycle de mise à jour

Avant validation finale, notre modèle est soumis à des tests de résistance via des contrôles de variance par rapport aux échanges commerciaux historiques, aux déclarations de revenus des entreprises et aux statistiques de production indépendantes. Les réviseurs seniors examinent les anomalies, et les résultats sont actualisés chaque année, avec des révisions ponctuelles déclenchées par des expansions de capacité, des évolutions réglementaires ou des chocs d'approvisionnement de force majeure.

Pourquoi la base de référence de Mordor sur la levure et les ingrédients à base de levure est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des niveaux de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des dérivés tels que le β-glucane, le niveau des marges de répercussion intégrées dans les prix, et la rigueur appliquée lors de la réconciliation des données commerciales avec les volumes déclarés par les entreprises, que les analystes de Mordor réexaminent annuellement, tandis que certains éditeurs s'appuient sur des coefficients historiques statiques.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,83 Md USD (2025) | Mordor Intelligence | - |

| 5,50 Md USD (2024) | Consultance régionale A | Omet les dérivés vendus à la pharmacie et applique un ASP uniforme entre les régions |

| 4,80 Md USD (2024) | Revue professionnelle B | Exclut les applications en alimentation animale et utilise les prix à l'exportation sans ajustements de fret |

| 3,03 Md USD (2024) | Consultance mondiale C | Ne couvre que les extraits de levure ; s'appuie sur des ratios de production de 2019 extrapolés vers l'avant |

Ces comparaisons montrent que lorsque le périmètre, la base de prix et la fréquence de mise à jour sont harmonisés, la combinaison rigoureuse de Mordor entre données d'offre validées et empreintes côté demande fournit une base de référence équilibrée et opérationnelle pour la prise de décision.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des levures et ingrédients à base de levure en 2026 ?

La taille du marché des levures et ingrédients à base de levure est évaluée à 6,24 milliards USD en 2026, avec une prévision d'atteindre 8,79 milliards USD d'ici 2031 à un TCAC de 7,08 %.

Quelle région mène la demande mondiale ?

L'Europe détient la plus grande part de revenus de 33,55 % en raison de la consommation boulangère ancrée et d'une culture réglementaire stricte en matière d'étiquette propre.

Quel segment connaît la croissance la plus rapide ?

Les applications pharmaceutiques et de compléments alimentaires croissent à 9,62 % par an grâce aux approbations réglementaires pour les ingrédients à base de levure enrichis en sélénium, enrichis en chrome et probiotiques.

Pourquoi les produits de levure sèche instantanée gagnent-ils du terrain ?

La levure sèche instantanée offre une longue durée de conservation et une commodité d'addition directe, soutenant un TCAC projeté de 9,55 % qui dépasse tous les autres formats.

Dernière mise à jour de la page le: